Переоценка основных средств — проводки по ней осуществляются с целью фиксации изменений, произошедших из-за колебания справедливой стоимости объектов. В материале пойдет речь о правилах отражения результатов переоценки в бухучете.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Организации в соответствии с ФСБУ 6/2020 имеют право учитывать основные средства либо по первоначальной стоимости, либо по переоцененной. Выбор должен быть закреплен в учетной политике. В случае выбора второго варианта учета ОС субъекту придется постоянно проводить переоценку имущества, причем разрешено самостоятельно определять его группы (также в учетной политике), по которым будет проводиться данная процедура, т.е. не обязательно переоценивать абсолютно все активы предприятия.

Подробнее о роли переоценки можно прочитать в этой статье.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

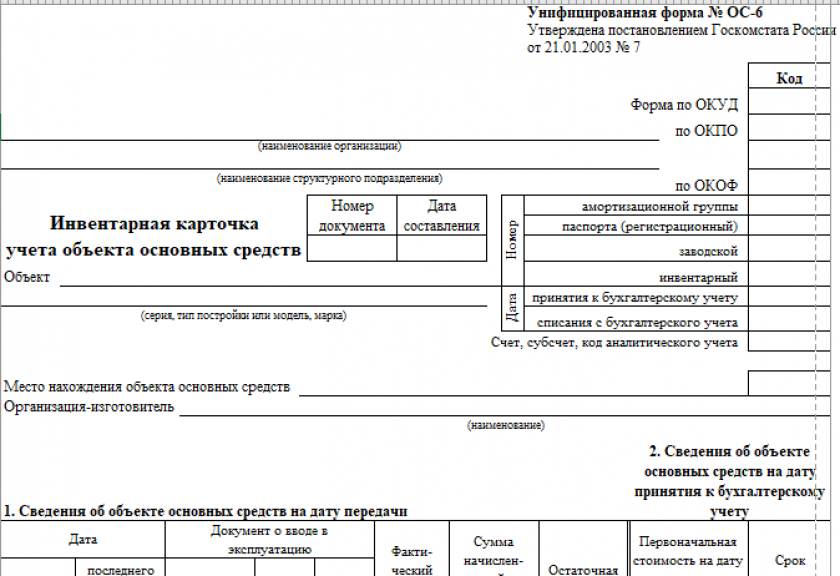

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке групп активов, а таже их конкретного перечня и списка сотрудников, которым доверен пересмотр стоимости. Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Скачать

С 2022 года обязательным к применению стал не только ФСБУ 6/2020 «Основные средства», но и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратил силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Периодичность может быть раличной, поэтому лучше всего закрепить ее в учетной политике. Если компания решит проводить переоценку основных средств не чаще одного раза в год, то ее надо будет проводить по состоянию на конец отчетного года.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания справедливой стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счете «Добавочный капитал» или 91-м счете «Прочие доходы и расходы». В общих случаях сумму дооценки относят на добавочный капитал. А на 91 счет сумма дооценки попадет лишь в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды. Уценка же напротив в общих случаях относится на прочие расходы. Однако в части, не превышающей отнесенные в прошлые периоды на добавочный капитал суммы дооценки ОС, уценка признается за счет уменьшения сумм дооценки.

При этом предусмотрено два варианта пересчета справедливой стоимости для активов, не относящихся к инвестиционной недвижимости:

1 Способ:

Заключается в пересчете первоначальной/переоцененной) стоимости и амортизации таким образом, чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. Выбор данного способа вызовет необходимость в дополнительных бухзаписях по корректировке — как для первоначальной стоимости, так и для амортизации.

Здесь для пересчета стоимости объекта рассчитывают специальный коэффициент:

С помощью коэффициента будет рассчитан новый показатель, учитываемый в бухгалтерском учете:

Записывают результаты переоценки в учете следующим образом:

При дооценке:

- Дт 01 Кт 83, 91/1 — корректировка первоначальной/переоцененной стоимости,

- Дт 83, 91/2 Кт 02 — корректировка амортизации.

При уценке:

- Дт 83, 91/2 Кт 01 — корректировка стоимости ОС,

- Дт 02 Кт 83, 91/1 — корректировка накопленной амортизации.

2 Способ:

Предполагает уменьшение первоначальной/переоцененной стоимости ОС на сумму накопленной амортизации и дальнейший пересчет полученной балансовой стоимости таким образом, чтобы она была равна справедливой стоимости ОС. Выбор этого способа предполагает единственную корректировочную запись.

- Здесь изначально должна быть сделана запись: Дт 02 Кт 01 — уменьшение первоначальной стоимости на сумму амортизации.

- При дооценке в бухучете появится запись: Дт 01 Кт 83 (91/1).

- При уценке: Дт 83 (91/2) Кт 01.

Способ пересчета активов из одной группы должен совпадать, но по различным группам способы могут различаться. Все эти моменты также должны найти отражение в учетной политике.

Как отражается переоценка основных средств в налоговом учете, узнайте в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

- Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

- Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

- Дт 91.2 Кт 01 — отражаем превышение уценки.

- Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

- Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

- Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

- Дт 01 Кт 83 — отражаем превышение дооценки.

- Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой публикации.

Переоценка инвестиционной недвижимости

Если компания решит переоценивать инвестиционную недвижимость, то объекты данной группы не будут подлежать амортизации. Исходя из этого нужно просто скорректировать стоимость объектов (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости.

Результаты переоценки инвестнедвижимости относятся на прочие доходы при дооценке и на прочие расходы при уценке в периоде проведения процедуры.

Бухгалтер сформирует следующие проводки:

- Дт 03 Кт 91/1 — на сумму дооценки;

- Дт 91/2 Кт 03 — на сумму уценки.

Итоги

Все тонкости, имеющие отношение к переоценке ОС, следует утвердить в учетной политике. Процедура должна сопровождаться составлением подтверждающих документов, а в бухучете — отражением ее результатов по бухсчетам.

Если компания приняла решение расширить бизнес и взять кредит, увеличить уставный капитал или подготовить предприятие к купле-продаже, необходимо знать рыночную стоимость имущества. Самый верный способ выяснить «истинную цену» основных средств — провести их переоценку. При этом проводить ее необходимо с учетом новых правил.

Организации могут проводить переоценку основных средств (п. 15 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н; далее — ПБУ 6/01). Основная цель данного мероприятия — определение реальной стоимости объектов основных средств в соответствии с их рыночными ценами и условиями воспроизводства на дату переоценки.

Переоценивать или нет имущество — решать компании. Однако стоит помнить: если фирма провела единожды переоценку ОС, то в дальнейшем следует проводить ее регулярно, но не чаще чем раз в год. Необходимо данное условие для того, чтобы стоимость указанных объектов основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Понятие существенности приведено в пункте 44 «Методических указаний об учете основных средств» (утв. приказом Минфина России от 13 октября 2010 г. № 91н, далее — Указания № 91н) и рассмотрено на примере. Приведем его.

Пример 1

ООО «Альбатрос» решило провести переоценку основных средств. Стоимость объектов ОС на конец предыдущего отчетного года составила 1 000 000 руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года — 1 100 000 руб. Получившаяся разница признается существенной: (1 100 000 — 1 000 000) / 1 000 000 = 0,1.

Рассмотрим этот же пример при условии, если текущая (восстановительная) стоимость составляет 1 030 000 руб. В этом случае решение о переоценке не принимается, поскольку возникшая разница не является существенной: (1 030 000 — 1 000 000) :1 000 000 = 0,03.

Однако из указанных расчетов не совсем понятно, почему отклонение в 10 процентов признается существенным, а в 3 процента — нет. Вероятно, законодатель подразумевает 5- процентный барьер существенности, упоминаемый в Указаниях о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н, в ред. приказов Минфина России от 31 декабря 2004 г. № 135н, от 18 сентября 2006 г. № 115н).

Подготовительные работы перед переоценкой

Для того чтобы провести переоценку, организация должна осуществить подготовительную работу — например, проверить наличие самих объектов основных средств, подлежащих переоценке.

Решение о проведении переоценки оформляется соответствующим распорядительным документом. Его применение обязательно для всех служб хозяйствующего субъекта, которые будут задействованы в переоценке.

Переоценка проводится по текущей (восстановительной) стоимости путем индексации или прямого пересчета по подтвержденным рыночным ценам.

Для того чтобы определить текущую (восстановительную) стоимость, необходимо использовать:

- данные на аналогичную продукцию, полученную от организаций-изготовителей;

- сведения об уровне цен, имеющихся у органов статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

Важно

Переоценка проводится по текущей (восстановительной) стоимости путем индексации или прямого пересчета по подтвержденным рыночным ценам (п. 15 ПБУ 6/01).

С 1 января 2011 года приказом Минфина России от 24 декабря 2010 г. № 186н внесены изменения в пункт 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н), пункты 43 — 47 Указаний № 91н. Согласно этим нововведениям, переоценку основных средств следует проводить не чаще одного раза в год и на конец отчетного периода. Ранее ее необходимо было осуществлять на начало отчетного периода (п. 49 «Положения по ведению бухгалтерского учета и отчетности в РФ», утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Учет переоценки

При переоценке объектов основных средств пересчитывается их первоначальная стоимость, а если данные объекты переоценивались ранее — их текущая (восстановительная) стоимость по которой они учитываются в бухгалтерском учете на дату переоценки. Также подлежит переоценке и сумма амортизации, начисленная за все время пользования объекта.

Отметим, что при переоценке первоначальная стоимость может измениться либо в сторону увеличения (дооценка), либо в сторону уменьшения (уценка). Все зависит от того, переоценивался этот объект раньше или нет. Как следствие, отражение такой переоценки в бухгалтерском учете тоже будет разным.

Если объект раньше не переоценивался, то:

- сумма его дооценки зачисляется в добавочный капитал и показывается по кредиту счета 83 «Добавочный капитал»;

- сумма его уценки относится на счет учета прочих доходов и расходов, с отражением по дебету счета 91 «Прочие доходы и расходы».

Ранее такие суммы уценки списывались на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Если же переоценка основных средств ранее уже производилась, то в бухгалтерском учете эти операции будут отражаться иначе. Изобразим это в виде таблицы.

Таблица 1

|

При проведении дооценки |

При проведении уценки |

||

|

Если объект ранее дооценивался |

Если объект ранее уценивался |

Если объект ранее дооценивался |

Если объект ранее уценивался |

|

Сумма новой дооценки зачисляется в добавочный капитал (счет 83) |

Сумма дооценки, равная сумме уценки, проведенная в предыдущие отчетные периоды, зачисляется на счет учета прочих доходов и расходов (счет 91). Если сумма дооценки превышает сумму уценки (счет 91), то сумма превышения относится на счет добавочного капитала (счет 83) |

Сумма уценки относится в уменьшение добавочного капитала, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды (счет 83). Если сумма уценки превышает сумму дооценки, зачисленной в добавочный капитал, то такое превышение относится на финансовый результат в качестве прочих расходов (счет 91) |

Сумма новой уценки относится на счет учета прочих доходов и расходов (счет 91) |

Как видим из таблицы, переоценка основных средств находит разное отражение в учете. Рассмотрим некотрые случаи на примерах.

Пример 2

На 31 декабря 2011 года по решению руководителя в организации проведена переоценка основных средств. По данным бухгалтерского учета до переоценки:

- первоначальная стоимость ОС — 500 000 руб.;

- сумма начисленной по нему амортизации — 100 000 руб.

Текущая стоимость объекта по состоянию на 31 декабря 2011 года - 450 000 руб.

Рассчитаем коэффициент переоценки:

450 000 : 500 000 = 0,9.

Сумма пересчитанной амортизации:

100 000 * 0,9 = 90 000 руб.

Сумма уценки стоимости:

500 000 — 450 000 = 50 000 руб.

Сумма уцененной амортизации:

100 000 — 90 000 = 10 000 руб.

В бухгалтерском учете эти операции найдут следующее отражение:

Дебет 91.2 Кредит 01

- 50 000 руб. - отражена сумма уценки первоначальной стоимости основного средства;

Дебет 02 Кредит 91.1

- 10 000 руб. - уменьшена ранее начисленная амортизация.

Рассмотрим более сложные случаи учета, когда объект основных средств, к примеру, подлежал уценке, а в последующем был дооценен.

Пример 3

ООО «Сильвер» по решению руководителя организации провело переоценку основных средств в начале 2011 года.

По данным бухгалтерского учета данные по основному средству были следующими:

первоначальная стоимость — 400 000 руб.;

текущая стоимость — 350 000 руб.;

амортизация — 80 000 руб.;

срок полезного использования ОС — 10 лет;

амортизация начисляется линейным способом.

Рассчитаем коэффициент переоценки основного средства:

350 000 : 400 000 = 0,875.

Сумма пересчитанной амортизации составит:

80 000 * 0,875 = 70 000 руб.

Уценка амортизации:

80 000 — 70 000 = 10 000 руб.

Уценка стоимости основного средства:

400 000 — 350 000 = 50 000 руб.

Общая сумма уценки составит:

50 000 — 10 000 = 40 000 руб.

На 31 декабря 2011 года организация переоценила основное средство, оно было дооценено.

Исходные данные можно представить следующим образом:

стоимость ОС— 350 000 руб.;

текущая стоимость — 450 000 руб.;

амортизация за год составила 40 000 руб.

Сумма амортизации составила:

70 000 + 40 000 = 110 000 руб.

Рассчитаем коэффициент переоценки основного средства:

450 000 :350 000 = 1,3.

Сумма пересчитанной амортизации:

1,3 * 110 000 = 143 000 руб.;

Сумма дооценки основных средств:

450 000 — 350 000 = 100 000 руб.

Сумма дооценки амортизации:

143 000 — 110 000 = 33 000 руб.

Общая сумма дооценки:

100 000 — 33 000 = 67 000 руб.

Обратите внимание:

На начало года сумма уценки в бухгалтерском учете отражается по старым правилам, а именно по счету 84 «Нераспределенная прибыль (непокрытый убыток)» и имеет следующий вид:

Дебет 84 Кредит 01

- 50 000 руб. - сумма первоначальной переоценки стоимости основного средства;

Дебет 02 Кредит 84

- 10 000 руб. - сумма уценки амортизации.

Однако на конец года действуют следующие правила: сумма дооценки объекта основного средства в сумме, равной прошлой уценки относится в кредит счета учета прочих доходов и расходов (счет 91). А сумма превышения относится на счет добавочного капитала. Отразим это в бухучете так:

Дебет 01 Кредит 91.1

- 50 000 руб. - дооценка стоимости ОС в пределах сумм предыдущей уценки;

Дебет 91.2 Кредит 02

- 10 000 руб. - дооценка амортизации в пределах проведенной уценки;

Дебет 01 Кредит 83

- 50 000 руб. ( 100 000 -50 000) — дооценка восстановительной стоимости

сверх суммы предыдущей уценки;

Дебет 83 Кредит 02

- 23 000 руб. (33 000 — 10 000) — дооценка амортизации сверх суммы предыдущей уценки.

Изобразим в виде таблицы операции, связанные с переоценкой.

Таблица 2

|

Содержание операции |

Дебет |

Кредит |

|

В случае дооценки (если ранее не было уценки) |

||

|

Отражена дооценка первоначальной стоимости |

01 «Основные средства» |

83 «Добавочный капитал» |

|

Увеличена начисленная амортизация по ОС |

83 «Добавочный капитал» |

02 «Амортизация ОС» |

|

В случае уценки (если ранее не проводилась дооценка) |

||

|

Отражена уценка первоначальной стоимости |

91.2 «Прочие расходы» |

01 «Основные средства» |

|

Уменьшена начисленная амортизация |

02 «Амортизация ОС» |

91.1 «Прочие доходы» |

|

В случае дооценки (если ранее проводилась уценка) |

||

|

Отражена дооценка ОС на сумму, равную ранее проведенной уценке |

01 «Основные средства» |

91.1 «Прочие доходы» |

|

Отражена дооценка амортизации в пределах ранее проведенной уценки |

91.2 «Прочие расходы» |

02 «Амортизация ОС» |

|

Дооценка восстановительной стоимости сверх суммы предыдущей уценки |

01 «Основные средства» |

83 «Добавочный капитал» |

|

Дооценка амортизации сверх сумм предыдущей уценки |

83 «Добавочный капитал» |

02 «Амортизация ОС» |

|

В случае уценки (если ранее была дооценка) |

||

|

Отражена уценка восстановительной стоимости в пределах суммы предыдущей дооценки |

83 «Добавочный капитал» |

01 «Основные средства» |

|

Уценка амортизации в пределах ранее проведенной дооценки |

02 «Амортизация ОС» |

83 «Добавочный капитал» |

|

Уценка восстановительной стоимости в части превышения предыдущей дооценки |

91.2 «Прочие расходы» |

01 «Основные средства» |

|

Уценка амортизации в пределах сумм предыдущей дооценки |

02 «Амортизация ОС» |

91.1 «Прочие доходы» |

Однако возможен случай, обратный приведенному выше. То есть проводится уценка, а ранее была проведена дооценка.

Пример 4

ООО «Альбатрос» в начале года переоценило основное средство. Оно было дооценено. Исходные данные по такому объекту представим следующим образом:

- первоначальная стоимость — 200 000 руб.;

- текущая стоимость — 250 000 руб.;

- начисленная амортизация — 40 000 руб.

Срок полезного использования ОС составляет 10 лет, амортизация начисляется линейным способом.

Рассчитаем коэффициент переоценки:

250 000 : 200 000 = 1,25.

Сумма пересчитанной амортизации:

40 000 * 1,25 = 50 000 руб.

Сумма дооцененной амортизации будет такой:

50 000 — 40 000 = 10 000 руб.

Сумма дооценки ОС:

250 000 — 200 000 = 50 000 руб.

Общая сумма дооценки составит:

50 000 — 10 000 = 40 000 руб.

На конец 2011 года (31 декабря 2011 года) основное средство переоценили в виде уценки. Представим данные по объекту на конец 2011 года:

- начисленная за год амортизация — 20 000 руб.

- стоимость основного средства — 250 000 руб.

- текущая стоимость — 150 000 руб.

Рассчитаем коэффициент переоценки:

150 000 :250 0000 = 0,6.

Сумма накопленной амортизации:

40 000 + 20 000 = 60 000 руб.

Пересчитаем амортизацию:

60 000 * 0,6 = 36 000 руб.

Сумма уценки составит:

250 000 — 150 000 = 100 000 руб.

Общая сумма уценки:

100 000 — 36 000 = 64 000 руб.

В начале года операции по дооценке основного средства отразим в бухучете следующим образом:

Дебет 01 Кредит 83

- 50 000 руб. - дооценено ОС;

Дебет 83 Кредит 02

- 10 000 руб. - дооценка амортизации по ОС.

На конец 2011 года, как помним, основное средство было уценено. В таком случае будут действовать следующие правила отражения переоценки в бухучете, а именно: сумма дооценки, равная сумме его уценки, проведенная в предыдущие отчетные периоды, зачисляется на счета учета прочих доходов и расходов (счет 91). Если дооценка превысит сумму предыдущей уценки, то эту сумму необходимо отнести на счет 83 «Добавочный капитал».

Отразим результаты приведенного примера в виде следующих проводок:

Дебет 83 Кредит 01

- 50 000 руб. - уценка стоимости ОС в пределах сумм проведенной дооценки;

Дебет 02 Кредит 83

- 10 000 руб. - уценка амортизации в пределах проведенной дооценки;

Дебет 91.2 Кредит 01

- 50 000 руб. (100 000 — 50 000) — уценка текущей стоимости ОС в части превышения над проведенной прежде дооценкой;

Дебет 02 Кредит 91.1

- 26 000 руб. (36 000 — 10 000) — уценка амортизации ОС в пределах проведенной ранее дооценки.

Налоговый учет

Обратим ваше внимание, что результаты переоценок, которые проводит организация в бухгалтерском учете, не находят своего отражения в налоговом, поскольку Налоговым кодексом определено, что при проведении налогоплательщиком переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная или отрицательная сумма такой переоценки (уценки) не признается доходом (расходом), учитываемым для целей налогообложения. Аналогичной позиции придерживается Минфин России в письмах от 8 июля 2011 г. № 03-03-06/1/412, от 8 сентября 2011 г. № 03-03-06/1/544.

Таким образом, результаты переоценки стоимости основных средств имеют отражение в бухгалтерском учете, но для целей налогообложения прибыли результаты переоценки не учитываются.

Особые правила

Налоговым кодексом определено, что первоначальная стоимость основных средств может изменяться только в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ). О переоценке в указанной статье ничего не говорится.

Ю.Л. Терновка, редактор-эксперт

Содержание страницы

- Суть переоценки основных фондов

- Обязательно ли переоценивать фонды

- Цели и задачи

- Какое именно имущество можно переоценивать

- Существенность переоценки ОС

- Что необходимо для проведения переоценки

- Способы проведения переоценки

- Результаты переоценки

- Влияние на налоговый учет

- Коэффициент переоценки

Основные материальные и нематериальные активы постоянно изменяют свою остаточную стоимость. Большинство постепенно теряет ее, перенося на производимую с их помощью продукцию – амортизируясь. Но бывают и ситуации, когда в результате модернизации или улучшения тот или иной актив увеличивается в стоимости. Кроме того, предприятие обновляет свои материальные активы, приобретая новые взамен изношенных, расширяет их базу. Так или иначе, стоимость основных активов предприятия – это параметр, постоянно находящийся в динамике, а значит, требующий регулярного аналитического и бухгалтерского учета.

Важно, чтобы этот параметр находился в реальном соответствии с рыночными характеристиками стоимости, чтобы отражать в бухгалтерских документах истинную остаточную стоимость, а не просто выраженную в тех или иных цифрах.

В статье мы осветим суть процедуры переоценки основных имущественных активов организации, как она происходит в соответствии с последними законодательными нововведениями, а также покажем, как это делается на конкретном примере.

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб. Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму. Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Обязательно ли переоценивать фонды

Согласно п. 13 ФСБУ 6/2020 «Основные средства», утвержденному приказом Министерства финансов России от 17 сентября 2020 г. № 204н, предприятие имеет право, но не обязано производить переоценку своего имущества, то есть может оценивать основные средства в бухучете или по первоначальной, или по переоцененной стоимости. Обязательность этой процедуры в Российской Федерации упразднена в 1997 году.

Законодательный порядок переоценки имущественных фондов излагается в Налоговом Кодексе РФ в ст. 256 «Амортизируемое имущество», а также в ст. 257 «Порядок определения первоначальной стоимости амортизируемого имущества». По регламенту нужно соблюдать следующие условия:

- единожды проведя переоценку, фирма должна делать эту процедуру регулярно, но не чаще 1 раза в год (это становится обязанностью);

- результат проведенной переоценки в документах нужно отражать на конец отчетного периода (до 2011 года было – на начало);

- объекты переоценки должны находиться в собственности организации;

- порядок переоценки должен утверждаться в учетной политике организации;

- начало процесса переоценки инициируется приказом по предприятию и составлением ведомости переоцениваемых объектов;

- коммерческие предприятия оставляют вопрос о самостоятельности проведения переоценки или привлечения для этого сторонних организаций на собственное усмотрение.

Цели и задачи

В практике учета переоценку основных фондов предприятия производят для того, чтобы:

- определить адекватную рыночную стоимость данного основного актива;

- для привлечения инвестиционных партнеров (например, для залоговой стоимости при кредитовании);

- при перспективах увеличения уставного капитала;

- при планах на реструктуризацию;

- для уточнения себестоимости и цены производимой продукции (в рамках финансового анализа);

- для избегания падения рыночной стоимости активов ниже уставного фонда (это грозит ликвидацией фирмы);

- если нужно предоставить финансовую отчетность по международным стандартам;

- при страховке имущества (уточняется страховая база);

- возможность сократить налог на имущество (для компаний с низкой прибылью), поскольку уменьшится стоимость ОС по балансу;

- уменьшение базы налога на прибыль (для рентабельных организаций) в результате роста амортизационных отчислений, если стоимость ОС после переоценки повысится.

Какое именно имущество можно переоценивать

Переоценка основных средств может производиться в отношении:

- рабочего оборудования;

- недвижимости – зданий и сооружений, в том числе и незавершенных;

- приборов, станков, инструментов;

- вычислительной техники;

- транспортных средств;

- различного инвентаря;

- оборудования, которое только подготовлено для установки;

- любых основных фондов, которые на данный момент не действуют, но не списаны с баланса (на консервации, в резерве, подготавливаются к списанию и пр.).

Существенность переоценки ОС

Требование существенности изложено в п. 44 «Методических указаний об учете основных средств», утвержденных приказом Минфина России от 13 октября 2010 г. № 91н. Оно гласит, что стоимость переоцененных основных средств, отраженная на балансе, должна существенно отличаться от первоначальной, иначе нет и смысла в проведении переоценки. Барьер существенности условно установлен в 5% (согласно приказу Минфина России от 22 июля 2003 г. № 67н), каждая организация вправе самостоятельно установить его в учетной политике, закрепив в локальных актах.

НАПРИМЕР. ООО «Бригантина» приняло решение о переоценке основных активов. По балансу на конец предыдущего отчетного года стоимость основных средств составляла 2 000 000 руб. (допустим, что группа ОС однородная). После переоценки текущая (восстановительная) стоимость активов составила 2 200 000 руб. Разница составляет 2 200 000 – 2 000 000 = 200 000 руб., что составляет 10%, признаваемых существенной разницей, поэтому данные изменения следует отразить в балансе.

Если бы восстановительная стоимость составила 2 020 000 руб., то полученная разница не была бы признана существенной и решение о переоценке бы не принималось.

Что необходимо для проведения переоценки

До того, как начать процедуру переоценки ОС, нужно провести ряд подготовительных мероприятий, таких как:

- Проверка наличия объектов основных активов, подлежащих переоценке. Этот этап завершается составлением ведомости с перечнем переоцениваемых объектов.

- Принятие решения о переоценке и оформление его документально. Издание приказа по организации для всех служб, которые будут принимать участие в этом процессе. В тексте приказа должны быть отражены такие особенности:

- объекты, подлежащие переоценке;

- методика проведения переоценки (метод, способ отражения на бухгалтерском балансе);

- лица, несущие ответственность за проведение и оформление переоценки.

- Сбор и взятие на вооружение необходимой сопутствующей информации:

- сведений об уровне рыночных цен на аналогичные объекты ОС (по статистическим данным, информации от торговых инспекций и др.);

- данные о рыночной стоимости из СМИ и специальных литературных источников;

- сведения о стоимости продукции партнеров и конкурентов;

- экспертные заключения.

Способы проведения переоценки

Закон определяет два возможных метода для изменения балансовой стоимости ОС:

- индексация – стоимость ОС корректируется на основании специальных статистических индексов-дефляторов;

- прямой перерасчет относительно реальных рыночных цен – используется чаще, поскольку в настоящее время Росстат не публикует на регулярной основе статистические индексы, необходимые для применения первого метода.

ОБРАТИТЕ ВНИМАНИЕ! Если то или иное основное средство уже подвергалось переоценке, то в дальнейшем для этой процедуры нужен перерасчет по его восстановительной стоимости с учетом начисленной суммы амортизации за время использования этого имущества.

Результаты переоценки

Итогом проведения переоценки активов может быть увеличение или уменьшение стоимости, по сравнению с рыночной. Таким образом, на бухгалтерском балансе может быть проведена одна из двух предусмотренных законом процедур: дооценка или уценка, после чего восстановительная стоимость на балансе будет принята за первоначальную.

Дооценка ОС

Если восстановительная стоимость оказалась больше остаточной, то данное основное средство необходимо дооценить.

Сумма, на которую была увеличена стоимость актива или группы активов, зачисляется в добавочный капитал компании. В предыдущие годы суммы амортизационных отчислений, составившие уценку и проходящие по балансу в числе «прочих расходов», должны были быть равными начисленной дооценке и вноситься в «прочие доходы».

Балансовые проводки:

- дебет 01, кредит 83/91.1 – увеличена сумма первоначальной стоимости основного средства;

- дебет 83/91.1, кредит 02 – увеличена сумма амортизационных отчислений на данное основное средство.

Уценка ОС

Производится, если по результатам индексации или перерасчета восстановительная стоимость получилась меньше, нежели остаточная.

Данная сумма относится на «прочие расходы»: она уменьшает добавочный капитал организации, который был образован за счет дооценки данного основного средства в другие периоды. Та сумма, на которую получилось превышение, и составляет уценку. Ее относят на «прочие расходы».

Проводки по балансу:

- дебет 83/91.1, кредит 01 – уменьшена первоначальная стоимость основного средства;

- дебет 02, кредит 83/91.1 – уменьшена начисленная амортизация ОС.

ВНИМАНИЕ! Если в результате переоценки объект основного средства совсем утрачивает стоимость и подлежит списанию, оформляется его выбытие, отражающееся в составе «прочих расходов». При этом сумма его дооценки должна быть перенесена в нераспределенную прибыль организации.

Влияние на налоговый учет

С точки зрения налогообложения, ни дооценка, ни уценка основных средств не влияют на размер дохода или расхода организации, поскольку реально средства не тратились и не приобретались. Поэтому налог на прибыль от результатов переоценки не изменится. Это отражено в НК РФ и в письмах Минфина России от 8 июля 2011 г. № 03-03-06/1/412, от 8 сентября 2011 г. № 03-03-06/1/544.

ВНИМАНИЕ! Налоговый Кодекс предусматривает изменение стоимости основных средств только в четко определенных законом случаях, таких как реконструкция, модернизация, ликвидация и др. (ч.2 ст. 257 НК РФ). Переоценка в этот перечень не входит.

Однако переоценка повлияет на налоговую базу, исчисляемую для уплаты налога на имущество.

Поэтому в бухгалтерском и налоговом учете будет по-разному отражена сумма амортизации на данное основное средство или однородную группу. Такая постоянная разница вызывает появление постоянного налогового актива (п. 7 ПБУ 18/02).

Коэффициент переоценки

Данный показатель представляет собой отношение реальной (восстановительной) стоимости ОС к первоначальной.

Иногда коэффициентом переоценки называют индекс-дефлятор, разработанный Росстатом для проведения переоценки методом индексации. В рамках этого метода первоначальную стоимость основных активов нужно было умножить на установленный Росстатом коэффициент для данной группы, действующий на нужный период. Эти коэффициенты регулярно публиковались Росстатом специально для нужд переоценки. Росстат разрабатывал их на основе цен фирм-производителей, а для объектов недвижимости – на основе цен на строительно-монтажные работы по различным регионам.

Сегодня метод индексации официально не отменен, однако фактически он утратил силу, поскольку Росстат перестал публиковать регулярную динамику статистических индексов-дефляторов. Предприятию не возбраняется применять индексацию при переоценке, но при этом оно должно установить индекс либо самостоятельно, либо обратившись в Росстат на платной основе. Поэтому на практике при современной переоценке ОС практически повсеместно применяется метод прямого перерасчета.

ВАЖНАЯ ИНФОРМАЦИЯ! Поскольку с точки зрения закона существует выбор между методом индексации и прямого перерасчета при переоценке ОС, то он должен быть отражен в учетной политике конкретной организации.

Работая в программе 1С:Бухгалтерия предприятия ред. 3.0, можно столкнуться с проблемой, как правильно проводить переоценку имеющихся основных средств организации. В данной статье мы разберёмся, как решить данную проблему.

Получите ответ на вопрос по 1С бесплатно, заполните заявку

Работая в программе 1С:Бухгалтерия предприятия ред. 3.0, можно столкнуться с проблемой, как правильно проводить переоценку имеющихся основных средств организации. В данной статье мы разберёмся, как решить данную проблему.

Но сначала разберёмся в базовых терминах. Под ОС понимают объекты, длительно использующиеся организацией в процессе производства либо в управленческих целях. К ним могут относиться, например, здания и сооружения, машины и оборудование, хозяйственный инвентарь и т. д.

Что касается переоценки, то под ней подразумевается приведение первоначальной стоимости ОС к рыночному уровню, в результате чего активы могут быть дооценены или уценены и учитываться по новой восстановленной стоимости.

Теперь рассмотрим варианты дооценки и уценки в 1С:Бухгалтерия предприятия ред. 3.0.

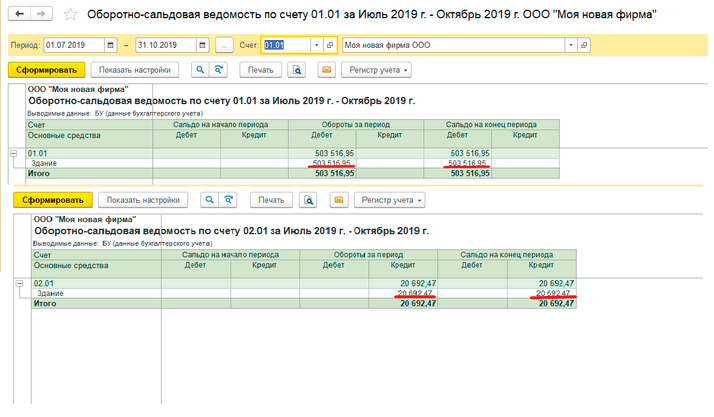

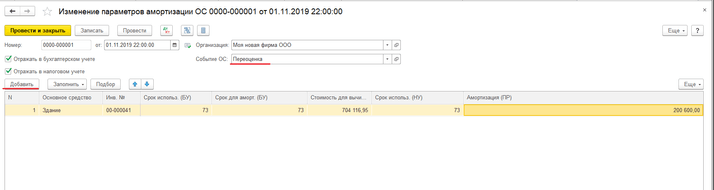

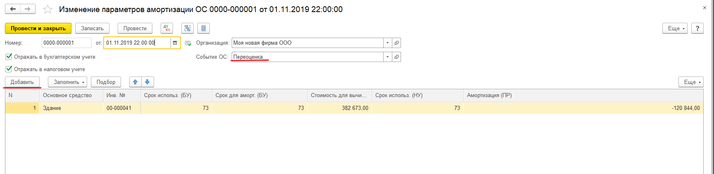

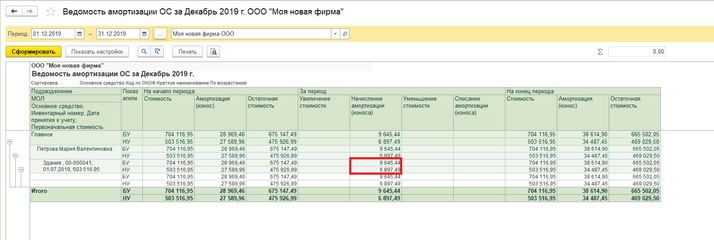

Чтобы узнать первоначальную стоимость ОС и сумму амортизации на дату переоценивания, рекомендовано использовать отчёт «ОСВ по счёту» по 01.01 и 02.01 (рис. 1).

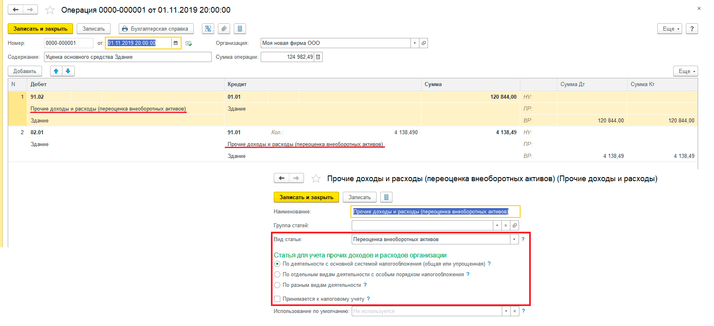

Провести переоценку необходимо через «Операции» – «Операции, введённые вручную» – «Создать» – «Операция». В шапке документа указывается дата и содержание проводимого документа.

Первым действием будет изменение первоначальной стоимости ОС.

Если речь идёт об уценке, мы должны сделать проводку: Дт 91.02 (с указанием аналитики: статья прочих доходов и расходов с видом «Переоценка внеоборотных активов» со снятым флажком «Принимается к налоговому учёту» и объект переоценки), Кт 01.01, т. е. счёт, на котором учитывается основное средство и также объект переоценки. В колонках «Сумма», «Сумма Дт и Кт» (по строке «ВР») указывается сумма уценки (рис. 1).

При дооценке даётся проводка Дт 01.01 Кт 83.01.1 («Прирост стоимости основных средств») с той же аналитикой объекта. В графе «Сумма» проставляется сумма дооценки. Нужно заметить, что в обеих операциях результаты учитываются только в бухгалтерском учёте (БУ), поэтому будут образованы разницы, в этом случае постоянная (рис. 2).

Следующей операцией мы должны изменить начисленную амортизацию по объекту.

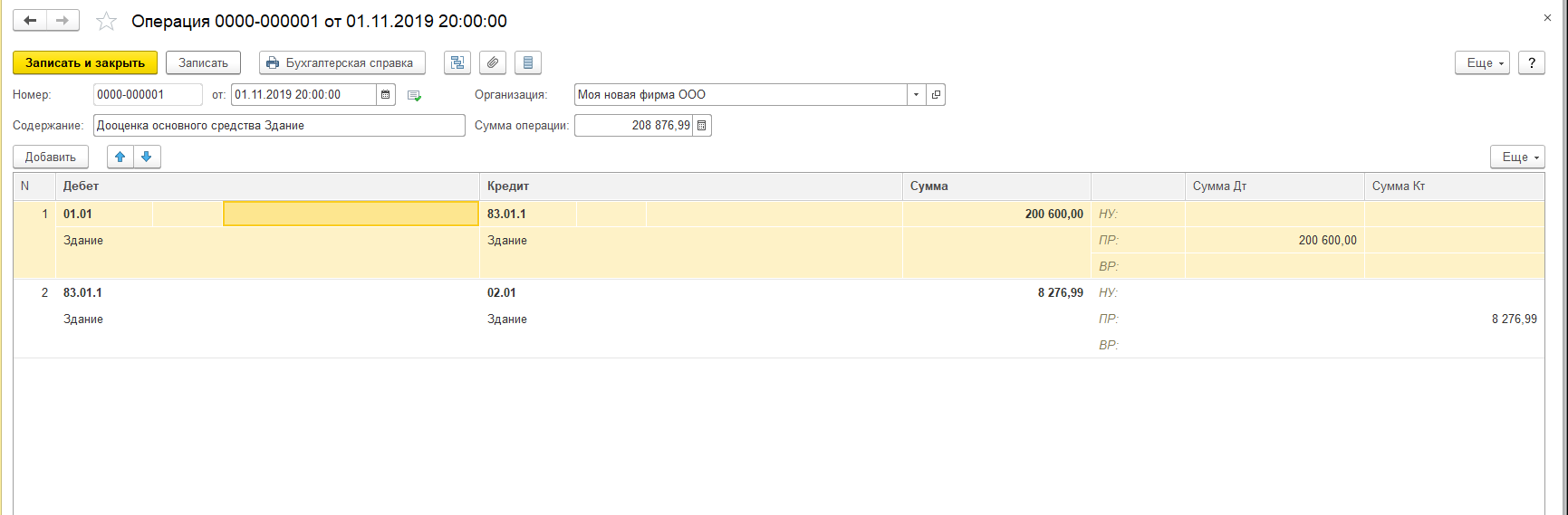

При переоценке амортизации (уценке) требуется сделать запись Дт 02.01 Кт 91.01 с той же аналитикой, как и в первой проводке, а в поле «Сумма» указать сумму корректировки накопленной амортизации объекта. Также суммы по налоговому учёту (НУ) необходимо отразить по строке временных разниц.

При дооценке следует оформить проводку Дт 83.01.1 Кт 02.01 с указанием объекта переоценки. В графе «Сумма» указать корректировку накопленной амортизации, а в НУ по кредиту указать сумму в «ПР».

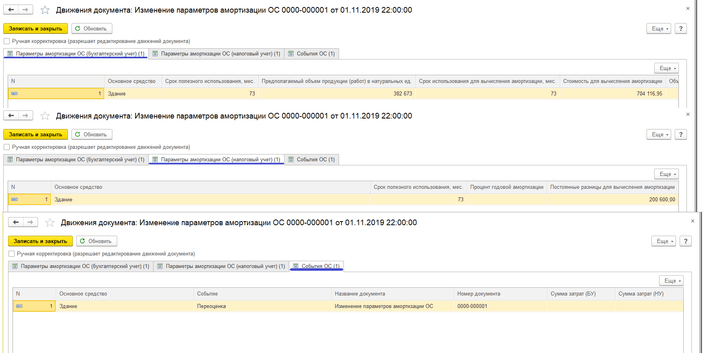

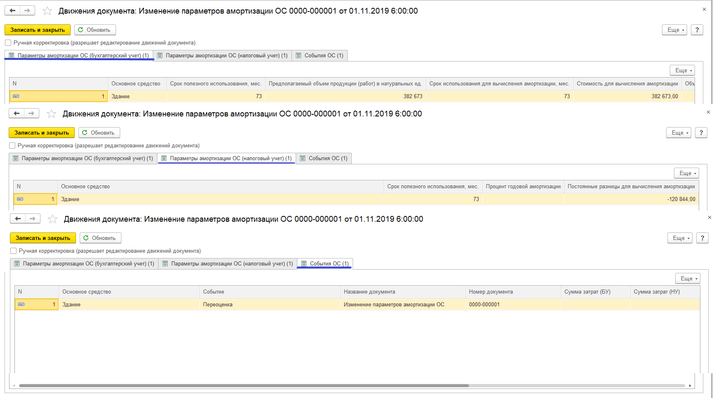

Для того чтобы в будущем амортизация по объекту считалась с учётом переоценки ОС, нам необходимо создать документ «Изменение параметров амортизации ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС» – «Создать»). В графах «Срок для аморт. (БУ)», «Срок использ. (НУ)» указывается срок полезного использования (СПИ), который при переоценке не меняется. А реквизит «Стоимость для вычисления аморт. (БУ)» заполняется новой стоимостью для вычисления амортизации с учётом переоценки. В поле «Амортизация (ПР)» сумма при уценке будет со знаком минус, а при дооценке со знаком плюс.

После заполнения документа провести его, он проводок формировать не будет. Соответствующие записи отражаются в регистрах, как видно на следующих рисунках.

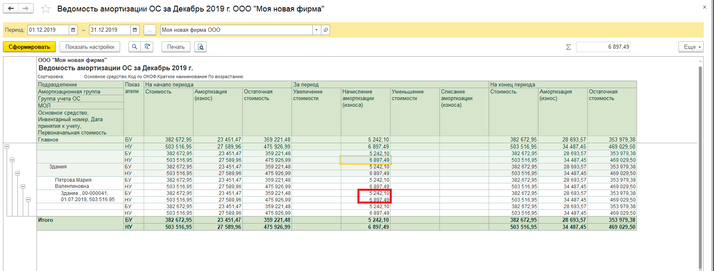

Начисленную амортизацию и остаточную стоимость до и после переоценки можно посмотреть в отчёте «Ведомость амортизации ОС». Также проанализировать сумму переоценки ОС можно в отчёте «Анализ счёта» по счёту 91.02.

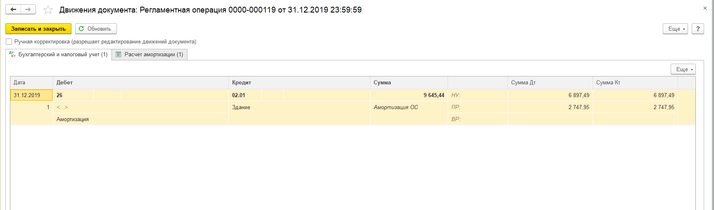

Результатом всех внесённых изменений является регламентная операция «Амортизация и износ ОС» в «Закрытии месяца» в разделе «Операции», где необходимо выбрать «Показать проводки» и посмотреть результат переоценки. Со следующего месяца после изменения стоимости сумма ежемесячной амортизации также изменится. При дооценке в закрытии месяца при выполнении операции «Расчёт налога на прибыль» будет формироваться проводка в виде постоянного налогового обязательства, так как есть постоянные разницы.

Таким образом, в результате переоценки возрастает стоимость амортизационных отчислений, которые могут быть направлены на капитальные вложения, частичное восстановление основных средств.

Рассмотрев возможности переоценки в программе, можно сказать, что для её реализации требуется создание двух документов. При правильном и последовательном проведении основное средство будет переоценено после закрытия месяца.

Если у вас остались вопросы по этой или какой-либо другой теме, вы можете обратиться на нашу Линию консультаций 1С. С радостью вам поможем. Первая консультация совершенно бесплатно!

Общие правила переоценки основных средств

Смысл переоценки в том, что компания регулярно корректирует балансовую стоимость своих основных средств так, чтобы она была равна текущей справедливой стоимости или отличалась от нее незначительно (п. 15 ФСБУ 6/2020). Переоценка позволяет повысить достоверность данных бухучета в части основных средств.

Справедливую стоимость для целей переоценки основных средств нужно определять по правилам МСФО (IFRS) 13. Компания может выбрать вариант с переоценкой, как для всех основных средств, так и для одной группы или нескольких групп.

Группа — это основные средства, которые организация использует сходным образом, например, недвижимость, автотранспорт, производственное оборудование и т.п. (п. 11 ФСБУ 6/2020).

В общем случае организация самостоятельно распределяет основные средства по группам с учетом специфики своей деятельности. Есть одно исключение: если у организации есть недвижимость, которая предназначена для сдачи в аренду или перепродажи с наценкой, ее следует выделить в специальную группу — инвестиционная недвижимость.

Правила проведения переоценки для инвестиционной недвижимости и остальных основных средств отличаются, об этом чуть ниже.

Решение о проведении переоценки, группы основных средств, в отношении которых она проводится, и выбранные методы переоценки следует закрепить в учетной политике.

Перед каждой переоценкой нужно издать приказ, в котором отражаются сроки проведения, перечень объектов и состав комиссии. Результаты переоценки отражают в инвентарной карточке учета объекта основных средств. Как правило, организации используют типовую форму ОС-6, утвержденную постановлением Госкомстата от 21.01.2003 № 7. В этом документе сведения о переоценке нужно внести в раздел 3.

Переоценка основных средств, не относящихся к инвестиционной недвижимости

Общий порядок

Организация самостоятельно выбирает периодичность переоценки для каждой группы с учетом того, насколько подвержена изменениям справедливая стоимость этой категории объектов.

Если периодичность переоценки — раз в год или реже, ее проводят по состоянию на конец отчетного года (п. 16 ФСБУ 6/2020).

Для каждой группы основных средств, кроме инвестиционной недвижимости, можно выбрать один из двух вариантов переоценки (п. 17 ФСБУ 6/2020):

1. Пропорционально пересчитать первоначальную стоимость и накопленную амортизацию так, чтобы в итоге балансовая стоимость стала равна справедливой стоимости.

2. Сначала вычесть из первоначальной стоимости накопленную к моменту переоценки амортизацию, а затем скорректировать оставшуюся сумму до справедливой стоимости.

Как правило, за время использования основного средства его переоценку проводят несколько раз. При этом справедливая стоимость на каждом этапе может изменяться в разные стороны.

Проводки в каждом случае будут зависеть как от текущего направления корректировки стоимости (дооценка или уценка), так и от того, какую переоценку проводили ранее (п. 18, 19 ФСБУ 6/2020).

Пропорциональный пересчет

1. Если дооценку проводят впервые или после предыдущей дооценки, ее нужно отнести на увеличение добавочного капитала:

-

Дт 01 Кт 83 — увеличена первоначальная стоимость объекта.

-

Дт 83 Кт 02 — доначислена амортизация.

2. Если уценку проводят впервые, либо после предыдущей уценки, ее отнесят на финансовые результаты периода:

-

Дт 91.2 Кт 01 — уменьшена первоначальная стоимость объекта.

-

Дт 02 Кт 91.1 — скорректирована ранее начисленная амортизация.

3. Если ранее была уценка, а теперь компания проводит дооценку:

-

в пределах предыдущей уценки дооценку отнесят на прочие доходы:

-

Дт 01 Кт 91.1 — увеличена первоначальная стоимость

-

Дт 91.2 Кт 02 — доначислена амортизация

-

-

если дооценка превысила предыдущую уценку, сумму превышения отнесят на добавочный капитал, как и при первичной дооценке:

-

Дт 01 Кт 83 — увеличена первоначальная стоимость объекта.

-

Дт 83 Кт 02 — доначислена амортизация.

-

4. Если ранее была дооценка, а теперь организация провела уценку:

-

в пределах предыдущей дооценки уценку отнесят на уменьшение добавочного капитала:

-

Дт 83 Кт 01 — уменьшена первоначальная стоимость объекта.

-

Дт 02 Кт 83 — скорректирована амортизация.

-

-

если уценка превысила предыдущую дооценку, сумму превышения отнесят на финансовые результаты, как и при первичной уценке:

-

Дт 91.2 Кт 01 — уменьшена первоначальная стоимость объекта

-

Дт 02 Кт 91.1 — скорректирована начисленная амортизация

-

Пример 1. Компания «АвтоПлюс» проводит переоценку своих автомобилей раз в полугодие, используя способ пропорционального пересчета.

Компания приобрела «ГАЗель» 31.12.2022, первоначальная стоимость — 2 000 000 руб. Метод начисления амортизации — линейный, ликвидационная стоимость равна нулю, срок полезного использования — 5 лет, амортизация начисляется ежеквартально.

Сумма амортизации за квартал:

-

(2 000 000 руб. – 0 руб.) / 5 лет / 4 квартала = 100 000 руб.

Первую переоценку организация провела по состоянию на 30.06.2023. На эту дату накопленная амортизация составила 200 000 руб., балансовая стоимость — 1 800 000 руб. Компания определила справедливую стоимость автомобиля в сумме 1 710 000 руб.

Коэффициент пересчета:

-

1 710 000 руб. / 1 800 000 руб. = 0,95.

Первоначальная стоимость с учетом уценки:

-

2 000 000 руб. х 0,95 = 1 900 000 руб.

-

Дт 91.2 Кт 01 2 000 000 руб. – 1 900 000 руб. = 100 000 руб. — уменьшена первоначальная стоимость автомобиля.

-

Накопленная амортизация с учетом уценки:

-

200 000 руб. х 0,95 = 190 000 руб.

-

Дт 02 Кт 91.1 200 000 руб. – 190 000 руб. = 10 000 руб. — скорректирована амортизация.

-

Следующая переоценка была проведена по состоянию на 31.12.2023. Накопленная амортизация на эту дату была равна 380 000 руб., балансовая стоимость — 1 520 000 руб. Организация определила справедливую стоимость в сумме 1 672 000 руб.

Коэффициент пересчета:

-

1 672 000 руб. / 1 520 000 руб. = 1,1.

Первоначальная стоимость с учетом дооценки:

-

1 900 000 руб. х 1,1 = 2 090 000 руб.

-

Дт 01 Кт 91.1 100 000 руб. — учтена дооценка первоначальной стоимости в пределах ранее проведенной уценки.

-

Дт 01 Кт 83 2 090 000 руб. – 1 900 000 руб. – 100 000 руб. = 90 000 руб. — учтена дооценка первоначальной стоимости сверх ранее проведенной уценки.

-

Накопленная амортизация с учетом дооценки:

-

380 000 руб. х 1,1 = 418 000 руб.

-

Дт 91.2 Кт 02 10 000 руб. — доначислена амортизация в пределах корректировки, проведенной ранее при уценке.

-

Дт 83 Кт 02 418 000 руб. – 380 000 руб. – 10 000 руб. = 28 000 руб. — доначислена амортизация сверх ранее проведенной корректировки.

-

Уменьшение первоначальной стоимости

Здесь для всех вариантов переоценки сначала будет проводка по корректировке первоначальной стоимости на амортизацию:

-

Дт 02 Кт 01.

Далее первоначальную стоимость нужно корректировать для каждого случая проводкой аналогичной пропорциональному пересчету:

1. Первичная дооценка:

-

Дт 01 Кт 83.

2. Первичная уценка:

-

Дт 91.2 Кт 01.

3. Дооценка после уценки:

-

Дт 01 Кт 91.1.

4. Уценка после дооценки:

-

Дт 83 Кт 01.

Пример 2. Воспользуемся условиями примера 1 и предположим, что компания «АвтоПлюс» пользуется при переоценке методом уменьшения первоначальной стоимости.

Проводки на 30.06.2023. На эту дату первоначальная стоимость автомобиля была равна 2 000 000 руб., накопленная амортизация — 200 000 руб., справедливая стоимость определена в 1 710 000 руб.:

-

Дт 02 Кт 01 200 000 руб. — первоначальная стоимость скорректирована на амортизацию.

-

Дт 91.2 Кт 01 2 000 000 руб. – 200 000 руб. – 1 710 000 руб. = 90 000 руб. — проведена уценка.

Проводки на 31.12.2023. На эту дату справедливая стоимость была определена в 1 672 000 руб. Амортизация за 2 полугодие была начислена в сумме 190 000 руб.:

-

Дт 02 Кт 01 190 000 руб. — первоначальная стоимость скорректирована на амортизацию.

-

Дт 01 КТ 91.1 90 000 руб. — дооценка в пределах ранее проведенной уценки.

-

Дт 01 Кт 83 1 672 000 руб. – (1 710 000 руб. – 190 000 руб.) – 90 000 руб. = 62 000 руб. — дооценка сверх ранее проведенной уценки.

Списание накопленной дооценки

При любом способе учета переоценки накопленную в составе добавочного капитала дооценку нужно списать на нераспределенную прибыль (п. 20 ФСБУ 6/2020):

-

Дт 83 Кт 84.

Организация может выбрать один из двух вариантов списания дооценки:

1. Единовременно, когда вся накопленная сумма списывается при выбытии объекта.

2. По мере начисления амортизации. В этом случае при каждом начислении нужно списывать разность между суммой амортизации с учетом дооценки и той суммой амортизации, которая была бы рассчитана, исходя из первоначальной стоимости без учета всех переоценок.

Пример 3. Компания «ПромМаш» 31.12.2022 приобрела станок. Первоначальная стоимость станка 900 000 руб., метод начисления амортизации — линейный, срок полезного использования — 60 месяцев, ликвидационная стоимость равна нулю, амортизация начисляется ежемесячно.

Сумма амортизации в месяц на момент покупки станка:

-

(900 000 руб. – 0 руб.) / 60 мес. = 15 000 руб.

Организация проводит переоценку своего производственного оборудования один раз в год.

По состоянию на 31.12.2023 балансовая стоимость станка была равна:

-

900 000 руб. – 15 000 руб. х 12 мес. = 900 000 руб. – 180 000 руб. = 720 000 руб.

Компания определила справедливую стоимость станка в сумме 864 000 руб.

Коэффициент пересчета:

-

864 000 руб. / 720 000 руб. = 1,2.

Первоначальная стоимость с учетом дооценки:

-

900 000 руб. х 1,2 = 1 080 000 руб.

Накопленная амортизация с учетом дооценки:

-

180 000 руб. х 1,2 = 216 000 руб.

-

Дт 01 Кт 83 1 080 000 руб. – 900 000 руб. = 180 000 руб. — увеличена первоначальная стоимость объекта.

-

Дт 83 Кт 02 216 000 руб. – 180 000 руб. = 36 000 руб. — доначислена амортизация.

-

Увеличение добавочного капитала вследствие дооценки:

-

180 000 руб. – 36 000 руб. = 144 000 руб.

Компания решила списывать указанную сумму с добавочного капитала по мере начисления амортизации.

Амортизация в месяц после переоценки:

-

(864 000 руб. – 0 руб.) / 48 мес. = 18 000 руб.

-

Дт 83 Кт 84 18 000 руб. – 15 000 руб. = 3000 руб. — ежемесячное списание дооценки с добавочного капитала

-

Переоценка инвестиционной недвижимости

Инвестиционную недвижимость обязательно следует переоценивать на каждую отчетную дату. После переоценки первоначальная стоимость объекта должна стать равной его текущей справедливой стоимости (п. 21 ФСБУ 6/2020).

Инвестиционная недвижимость, которую компания учитывает по переоцененной стоимости, не подлежит амортизации (п. 28 ФСБУ 6/2020). Поэтому проводок по корректировке амортизации в данном случае не будет.

Любую переоценку инвестиционной недвижимости нужно относить на финансовый результат:

-

ДТ 03 — КТ 91.1 — дооценка.

-

ДТ 91.2 — КТ 03 — уценка.

Пример 4. Компания «Мегаполис» 31.12.2022 приобрела офисное здание за 15 000 000 руб. для сдачи в аренду. Учитывать этот объект решили по переоцененной стоимости. Бухгалтерскую отчетность сдают один раз в год.

По состоянию на 31.12.2023 справедливая стоимость объекта была определена в размере 16 500 000 руб. Поэтому в бухучете отразили дооценку:

-

Дт 03 Кт 91.1 16 500 000 руб. – 15 000 000 руб. = 1 500 000 руб.

Отражение переоценки основных средств в бухгалтерской отчетности

В общем случае организация должна с учетом существенности раскрывать в бухгалтерской отчетности следующую информацию о переоценке основных средств (п. 45, 46 ФСБУ 6/2020):

1. Результаты переоценки основных средств, включенные в течение отчетного периода в доходы, расходы или капитал.

2. Дату проведения последней переоценки.

3. Сведения о том, привлекался ли к переоценке независимый оценщик.

4. Порядок определения справедливой стоимости объектов, включая использование рыночных цен.

5. Балансовую стоимость по группам переоцениваемых основных средств, которая была бы на отчетную дату без учета переоценки.

6. Выбранный вариант пересчета первоначальной стоимости по группам основных средств.

7. Выбранный вариант списания накопленной дооценки на нераспределенную прибыль.

8. Не списанная на отчетную дату сумма накопленной дооценки.

Организация, которая ведет упрощенный учет, имеет право раскрывать в отчетности только результаты переоценки (п. 3 ФСБУ 6/2020).

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.