Дата публикации: 08.11.2024

Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме

Дата документа: 02.10.2024

Вид документа: Приказ

Принявший орган: ФНС России

Номер: ЕД-7-3/813@

КНД: 1152017

В соответствии с абзацем первым пункта 4 статьи 31 и абзацем первым пункта 7 статьи 80 части первой Налогового кодекса Российской Федерации, абзацем первым пункта 1 и подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506, в целях реализации положений главы 26.2 «Упрощенная система налогообложения» части второй Налогового кодекса Российской Федерации, а также в связи с принятием Федерального закона от 08.08.2024 № 259-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», приказываю:

-

Утвердить:

- форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению № 1 к настоящему приказу;

- порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению № 2 к настоящему приказу;

- формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме согласно приложению № 3 к настоящему приказу.

-

Признать утратившими силу приказы ФНС России:

- от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (зарегистрирован Министерством юстиции Российской Федерации 20.01.2021, регистрационный № 62152);

- от 01.11.2022 № ЕД-7-3/1036@ «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@» (зарегистрирован Министерством юстиции Российской Федерации 02.02.2023, регистрационный № 72217).

-

Установить, что настоящий приказ вступает в силу по истечении двух месяцев после дня его официального опубликования, но не ранее 01.01.2025, и применяется начиная с представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за налоговый период 2024 года.

-

Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель Федеральной

налоговой службы

Д.В.Егоров

Прикрепленные документы

↑К началу страницы

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн: Налогоплательщик ЮЛ и Онлайн-сервис сдачи отчетности:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2024 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

Форма декларации и сроки представления

С отчетности за 2024 год действует новая форма декларации, утвержденная приказом ФНС от 02.10.2024 № ЕД-7-3/813@ (действует с 02.01.2025). Скачать бланк для подготовки и сдачи отчета за 2024 год в 2025 году можно по ссылке ниже.

Декларация по УСН 2024-2025

Скачать

Обратите внимание, что за 2023 год действовала другая форма — утвержденная Приказом ФНС от 25.12.2020 г. № ЕД-7-3/958 (в ред. от 01.11.2022). Если понадобится сдать корректировочный отчет за этот период, то нужно будет воспользоваться формой, действовавшей на тот момент времени.

Сроки представления различаются для организаций и предпринимателей. Так организации на УСН должны представить декларацию по УСН за 2024 год не позднее 25 марта 2025 г. (подп. 1 п. 1 ст. 346.23 НК РФ), а индивидуальные предприниматели — не позднее 25 апреля 2025 г. (подп. 2 п. 1 ст. 346.23 НК РФ). Важно не пропустить обозначенные сроки, иначе будут штрафные санкции.

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

Не забывайте, что до 2024 года включительно действовали повышенные лимиты УСН, при которых применялись повышенные ставки налога, позволявшие налогоплательщикам продолжать применять УСН при превышении стандартных лимитов. Лимиты выручки с учетом индексации на 2024-2025 гг. см. здесь.

Когда участникам простого товарищества (договора доверительного управления имуществом) запрещено применять УСН и кому вообще нельзя быть упрощенцем, вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и семи разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 73 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/813@). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Раздел 4 предназначен для упрощенцев из новых регионов: Донецкой и Луганской Народных Республик, Запорожской и Херсонской областей. Заполняется данный раздел в отношении расходов, понесенных на приобретение контрольно-кассовой техники до 31 декабря 2025 года.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН:

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ЕД-7-3/813@.

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2024 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

|

Период |

Доходы, руб. |

Расходы, руб. |

Доходы минус расходы, руб. |

|

1-й квартал |

3 778 065 |

1 998 006 |

1 780 059 |

|

Полугодие |

7 985 066 |

3 022 380 |

4 962 686 |

|

9 месяцев |

11 445 119 |

5 655 442 |

5 789 677 |

|

Год |

14 749 390 |

8 170 448 |

6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

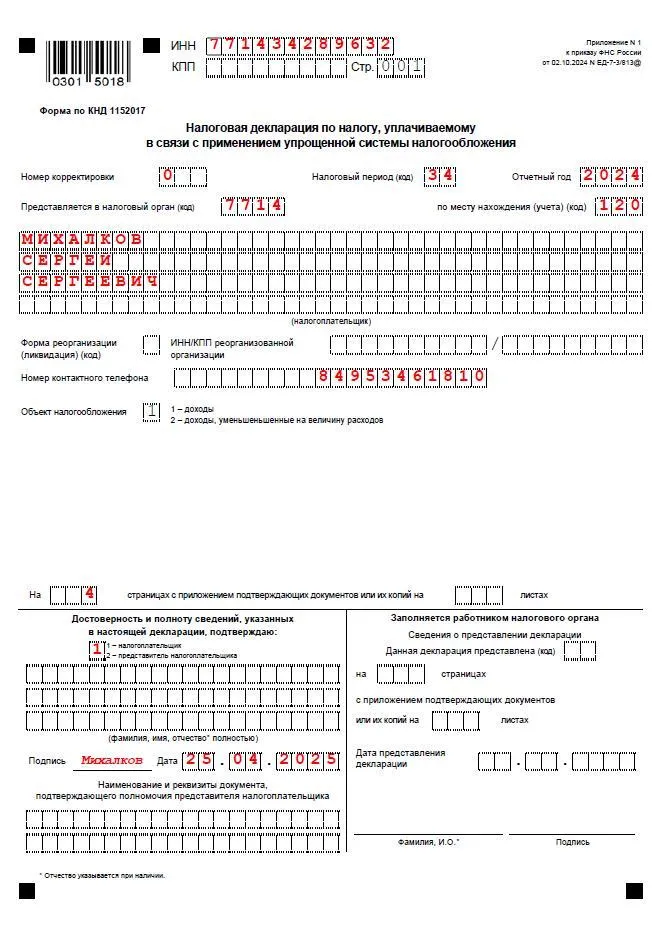

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2024 год: титульный лист, разделы 1.2 и 2.2.

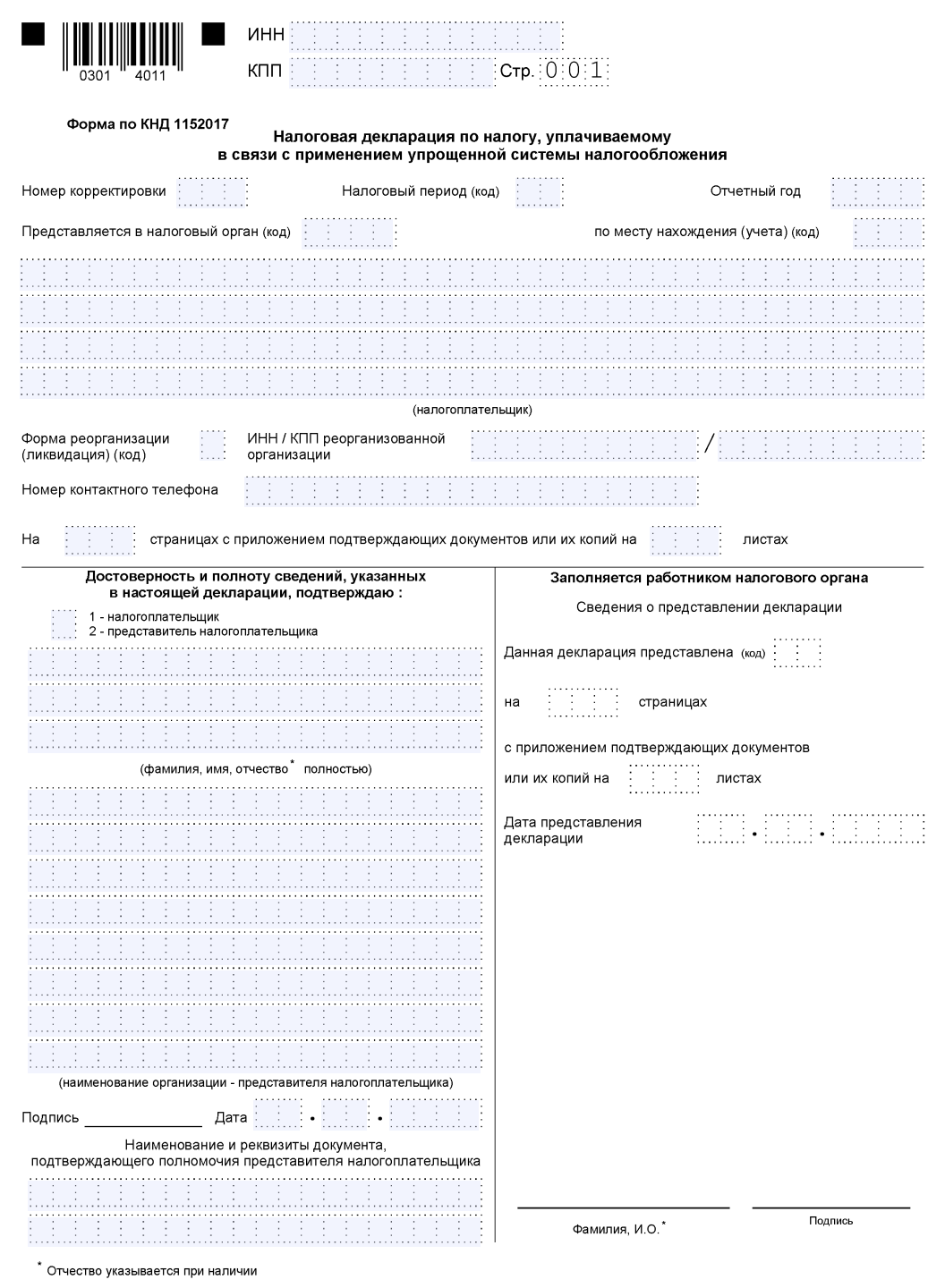

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

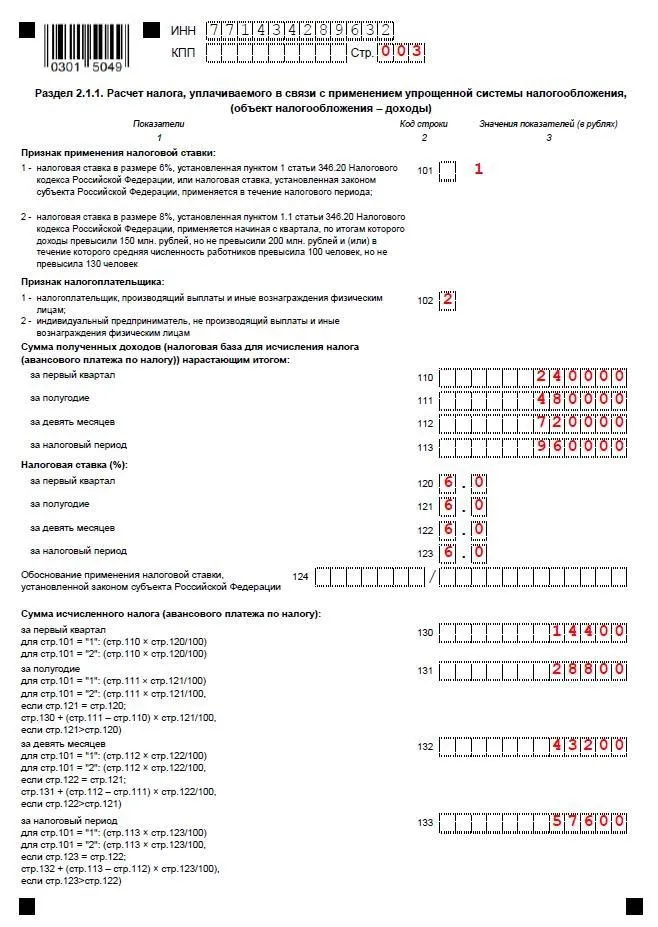

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

По какой ставке уплачивается налог на УСН в случае переезда компании (ИП) в другой регион РФ с более низкой налоговой ставкой по упрощенке и подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».

В современном мире ведения бизнеса упрощённая система налогообложения (УСН) стала одним из самых популярных и удобных налоговых режимов для предпринимателей и организаций. Такой выбор обусловлен рядом преимуществ. Это простота расчётов и уплаты налогов, а также возможность самостоятельно определять объект налогообложения. Однако, для корректного заполнения декларации по УСН необходимо знать и соблюдать определённые правила и требования.

В статье мы подробно разберём процесс заполнения декларации по упрощённой системе налогообложения, выделим основные нюансы и дадим рекомендации по подготовке и сдаче отчётности. Следуя нашим советам, вы сможете без труда заполнить декларацию, соответствующую всем требованиям законодательства, и избежать возможных ошибок и штрафов.

Виды УСН

В соответствии с Налоговым кодексом Российской Федерации (НК РФ), существуют два вида упрощённой системы налогообложения:

-

УСН «Доходы». Налоговая ставка составляет 6% от полученных доходов. Этот вариант больше подходит для бизнеса с невысоким уровнем расходов.

-

УСН «Доходы минус расходы». Налоговая ставка составляет от 5 до 15% в зависимости от региона и вида деятельности. Этот вариант рекомендуется для бизнеса с большими расходами, так как позволяет уменьшить налоговую базу на сумму расходов.

Бизнесмены, работающие по УСН, ежегодно подают в ФНС налоговую декларацию. При отсутствии доходов и расходов подаётся нулевая декларация. Рассмотрим подробно, как заполнить документацию по каждому виду УСН.

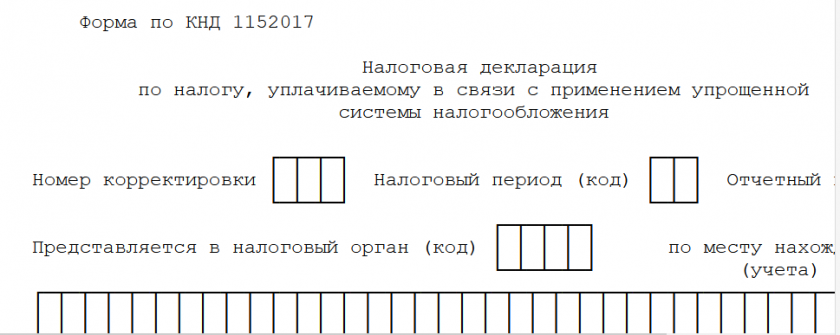

Первая страница формы декларации

Как заполнить декларацию УСН «Доходы»

Предпринимателю важно уметь самостоятельно заполнять декларацию. Это нужно для того, чтобы знать, как формируются показатели выручки, и при возникновении спорных ситуаций иметь возможность оперативно их решить.

Декларацию можно заполнить вручную по шаблону на фирменном бланке или в специальной программе. Для заполнения декларации в программе вам понадобится электронная цифровая подпись (ЭЦП). Далее нужно с официального сайта ФНС скачать бесплатную программу «Налогоплательщик ЮЛ». Для этого на главной странице сайта ФНС необходимо перейти во вкладку «Программные средства» и загрузить инструкцию и установочный файл. Совершаем перечисленные в инструкции шаги и запускаем программу.

В первую очередь необходимо занести в программу все данные по ИП или ООО. Затем выбрать тип налогоплательщика (ИП или ООО) и заполнить обязательные поля во всех вкладках: ИНН, ФИО, пол, дату рождения и все прочие данные. Обратите внимание, что код налоговой можно узнать на сайте ФНС. Для того чтобы ввести код в разделе ОКТМО (Код территории муниципального образования) необходимо зайти на сайт Федеральной информационной адресной системы (ФИАС), заполнить все поля и скопировать появившийся код ОКТМО. После внесения данных нажать «Применить» и «ОК».

Заполняем декларацию в программе «Налогоплательщик ЮЛ»

В правом верхнем углу выбираем отчётный период. Далее нажимаем «Налоговая отчётность» → «Создать» → «Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В открывшемся документе заполняем графы «Налоговый период» – календарный год, «По месту нахождения» – выбираем в зависимости от типа бизнеса (ИП или ООО). Проверяем ФИО налогоплательщика и вводим контактный телефон.

Если вы ИП и заполняете декларацию самостоятельно, то необходимо подтвердить полноту и достоверность указанных сведений. Для этого в клетке левого нижнего блока нужно поставить цифру 1. Если отчёт заполняет представитель ИП, ставим цифру 2, пишем ФИО и номер доверенности. Если вы заполняете декларацию от организации, то нужно поставить цифру 2 и написать ФИО директора.

Все листы декларации заполнять не нужно. Для УСН «Доходы» заполним разделы 1.1, 2.1.1 и 2.1.2. Переходим в раздел 1.1. Нажимаем «Добавить раздел». Вносим код по ОКТМО. Переходим в подраздел 2.1.1. Нажимаем «Добавить раздел». Заполняем код признака применения налоговой ставки, ставим цифру 1 или 2. В строке «Признак налогоплательщика» также выбираем цифру 1 или 2.

Для внесения сумм полученных доходов предпринимателю необходимо взять выписку с расчётного счёта в банке. Затем необходимо посчитать суммы доходов поквартально, за 3, 6, 9 и 12 месяцев с нарастающим итогом. Внести полученные цифры в декларацию.

Налоговая ставка составляет 6%, ставим в каждой графе цифру 6.0. При этом графу «Обоснование применения налоговой ставки» не заполняем. Нажимаем «Рассчитать» – программа предоставляет суммы исчисленного налога, необходимые к уплате.

Вручную

Для заполнения декларации вручную с официального сайта ФНС необходимо скачать форму КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением УСН. Данные можно внести с помощью ПО компьютера, шрифтом Courier New размером 16-18 и распечатать заполненную декларацию. Можно распечатать бланк и заполнить его шариковой ручкой синего, чёрного или фиолетового цвета. Каждая цифра, буква и символ пишутся в отдельной клетке заглавными знаками. Исправления в документе не допускаются.

Первым нужно заполнить Титульный лист. Для всех видов УСН он заполняется одинаково. На Титульном листе нужно указать ИНН и номер страницы. Указываем номер корректировки. Если декларация заполняется первый раз, ставим 0. В случае исправлений ставим 1 или 2.

Пишем код налогового периода. Если декларация заполняется действующим ИП и подаётся за год – пишем 34. Если декларация заполняется при ликвидации или реорганизации ИП – 50. При переходе на другую систему налогообложения – 95. Указываем код налогового органа и отчётный год. Компании заполняют ещё КПП.

Далее в клетки нужно вписать название организации или ФИО индивидуального предпринимателя без букв ООО и ИП. Каждое слово пишем с новой строки. После этого необходимо указать телефонный номер налогоплательщика с телефонным кодом города, без пробелов, скобок и прочерков, в начале проставляется плюс. Затем указывается количество страниц, ставится подпись и дата.

На каждой странице вверху указывается ИНН, КПП для ООО и номер страницы. Внизу ставится подпись, подтверждающая достоверность данных, и дата.

Заполняем раздел 2.1.1. В поле 101 ставим 1, если доходы за год не превысили 150 000 000 рублей, и 2, если превысили эту сумму. В поле 102 для предприятий с сотрудниками указываем 1, для ИП без сотрудников ставим 2.

В строках 110 – 113 декларации показываем только начисленные суммы налогов нарастающим итогом. Уплаченные суммы не показываем. Все стоимостные показатели проставляем в рублях, копейки округляем.

В строке 110 пишем сумму доходов, полученных с 1 января по 31 марта;

в строке 111 – сумму доходов, полученных с 1 января по 30 июня;

в строке 112 – сумму доходов, полученных с 1 января по 30 сентября;

в строке 113 – сумму доходов за календарный год.

Например, доходы ИП Егерев за год составили:

|

январь |

20 000 |

июль |

80 000 |

|

февраль |

30 000 |

август |

90 000 |

|

март |

40 000 |

сентябрь |

100 000 |

|

апрель |

50 000 |

октябрь |

110 000 |

|

май |

60 000 |

ноябрь |

120 000 |

|

июнь |

70 000 |

декабрь |

130 000 |

Складываем 20 000 + 30 000 + 40 000 = 90 000. Эту сумму пишем в строку 110.

Складываем суммы, полученные с января по июнь: 90 000 + 50 000 + 60 000 + 70 000 = 270 000. Эту сумму записываем в строку 111.

Считаем сумму доходов за 9 месяцев. 270 000 + 80 000 + 90 000 + 100 000 = 540 000. Записываем сумму в строку 112.

Рассчитываем годовой доход: 540 000 + 110 000 + 120 000 + 130 000 = 900 000. Записываем сумму в строку 113.

В строках 120 – 123 указываем или стандартную налоговую ставку для УСН 6%, или ту, которая применяется в вашем субъекте. При налоговых каникулах напишите ставку 0 %, но сумму доходов укажите такую, какая есть. Строка 124 заполняется, если ставка ниже 6% или нулевая. В этом случае указывается код обоснования, номер, пункт и подпункт субъекта РФ.

Считаем суммы исчисленного налога и записываем их в строки 130 – 133. Для этого доходы из строк 110 – 113 умножаем на налоговую ставку.

В строки 140 – 143 вносим суммы страховых взносов за себя и сотрудников, уплаченные в отчётных периодах, нарастающим итогом. На эти суммы можно уменьшить сумму налога. Значения в строках 140 – 143 не должны превышать суммы из строк 130 – 133. Индивидуальные предприниматели, работающие без сотрудников заплатившие страховых взносов больше могут перенести суммы из строк 130 – 133 в строки 140 – 143. В этом случае сумма налога будет равна нулю.

Если у фирмы или ИП есть наёмные сотрудники, то сумму налога можно уменьшить только на 50% уплаченных страховых взносов. В таком случае значения в строках 140 – 143 не должны превышать 50% от суммы из строк 130 – 133.

Заполняем раздел 1.1. В строку 010, пишем код ОКТМО. Если вы не меняли место деятельности, код указываем один раз. Строки 030, 060 и 090 заполнять не нужно.

В строке 020 пишем сумму аванса к уплате за первый квартал. Она рассчитывается как разность между рассчитанным налогом и суммой вычетов, на которые его можно уменьшить. Из строки 130 раздела 2.1.1 вычитаем строку 140 этого же раздела. Полученную сумму записываем.

Считаем аванс за полугодие. Из строки 131 раздела 2.1.1 вычитаем значение строки 141. Из полученной суммы вычитаем значение строки 020. Положительную разницу записываем в строку 040, отрицательную – 050. Если значения равны 0, то в строках 040 и 050 ничего не пишем. По такому же принципу считаются значения для строк 070 и 080.

В строку 100 записываем сумму налога, которую нужно доплатить по итогам года.

Как заполнить декларацию УСН «Доходы минус расходы»

Титульный лист декларации для этого вида УСН заполняется также, как для вида «Доходы». Далее переходим к разделам 2.2 и 1.2.

Раздел 2.1 заполняется по такому же принципу, как раздел 2.1.1 для УСН «Доходы». Изменятся только коды строк. В строках 210 – 213 заполняем суммы доходов с нарастающим итогом за 3, 6, 9 и 12 месяцев отчётного года. Если доходов не было, то в строках, где должны быть указаны значения, ставим 0, а в остальных пустых строках ставим прочерк.

В строках 220 – 223 пишем суммы расходов за 3, 6, 9 и 12 месяцев нарастающим итогом. Строка 230 заполняется в том случае, если вы переносите убыток с прошлых лет. Например, если доходы за 2022 год оказались меньше расходов. Если убытков не было, ставится прочерк.

В строки 240 – 243 записывается разница между доходами и расходами. Если доходы меньше расходов, то в этих строках ставим прочерки. Тогда в строках 250 – 253 показываются убытки.

В строках 260 – 263 указываем стандартную – 15%, повышенную либо пониженную налоговую ставку. При налоговых каникулах напишите ставку 0%, но сумму доходов укажите такую, какая есть. Строка 264 заполняется, если ставка ниже 15% или нулевая. В этом случае указывается код обоснования, номер, пункт и подпункт субъекта РФ.

В строках 270 – 273 нужно указать сумму авансовых платежей и посчитать сумму исчисленного налога.

В строке 280 считаем минимальный налог, равный 1% от суммы годового дохода.

Заполняем раздел 1.2. В строку 010 пишем код ОКТМО. Если вы не меняли место деятельности, код указываем один раз. Строки 030, 060 и 090 заполнять не нужно.

В строку 020 пишем сумму авансового платежа, уплаченного за 1 квартал. Данные берём из строки 070. Чтобы посчитать аванс за полугодие значение из строки 271 раздела 2.2 вычитаем аванс к уплате из строки 020. Разницу записываем в строку 040 если она положительная и в строку 050, если она отрицательная. Аналогично рассчитываются значения для строк 070 и 080.

В строку 100 записываем сумму налога, подлежащую к доплате за календарный год.

В строке 120 указываем минимальный налог из строки 280, который нужно будет уплатить в том случае, когда сумма больше налога за год из строки 273.

Как ИП заполнить декларацию УСН без работников

Если предприниматель на УСН «Доходы» работает без наëмных сотрудников, он имеет право уменьшить размер налога на всю сумму уплаченных страховых взносов за себя.

Например, ИП Егоров заработал за 1 квартал 2023 года 300 000 рублей. Применил стандартную налоговую ставку 6% и сумма налога к уплате составила 18 000 рублей. Предприниматель уплатил страховые взносы в размере 15 000 рублей. Соответственно, сумма налога, уменьшенная на сумму уплаченных страховых взносов, составит 18 000 — 15 000 = 3 000 рублей.

Остальные требования по заполнению декларации описаны выше.

Как заполнить декларацию, если есть патент

При совмещении предпринимателем УСН и ПСН, декларация заполняется только по упрощëнке. На патенте предприниматель ведёт книгу учёта доходов и расходов.

В декларации ИП, совмещающие УСН и патент, заполняют строку 101 – «Сумма налога, уплаченная в связи с применением ПСН, подлежащая зачету». Заполняют её предприниматели, утратившие право на ПСН, но у которых осталась переплата по этому налогу, которую зачтут в счëт налога УСН.

Как заполнять декларацию УСН при переходе на ОСНО

Переход организаций и ИП с УСН на ОСН может быть добровольным и вынужденным. От вида перехода зависит срок сдачи отчётности и уплаты налогов. При добровольном переходе с УСН на ОСНО индивидуальным предпринимателям нужно подать стандартную декларацию по налогу, уплачиваемому в связи с применением УСН до 25 апреля, а организациям до 25 марта, а также уплатить налог за прошлый год.

ИП, переходящий на общую систему налогообложения (ОСНО) из-за превышения лимитов дохода или численности работников, должен заполнить декларацию УСН за период, в котором произошло нарушение. При вынужденном переводе с УСН на ОСН декларация подается не позднее 25-го числа месяца, следующего за кварталом, в котором было зафиксировано превышение. После перехода на ОСНО ИП должен будет подавать налоговую декларацию по ОСНО, а также другие отчёты, предусмотренные этой системой налогообложения.

Как заполнить декларацию УСН при убытке

Убытком считается ситуация, когда расходы предпринимателя превышают доходы. Если ИП на упрощенной системе налогообложения «Доходы минус расходы» получил убыток, он может учесть его при расчёте налога в следующих периодах. Для этого в декларации УСН нужно указать сумму убытка и перенести её на следующие периоды. В течение следующих лет ИП сможет уменьшить налоговую базу на сумму убытка, но не более чем на 30% от суммы налоговой базы.

Чтобы отразить убыток в декларации, в разделе 2.2 нужно заполнить строки 213 и 223, указав суммы доходов и расходов. Далее в строке 230 отразить сумму убытков прошлых лет, либо в строке 253 показать убыток текущего периода.

Как заполнить декларацию УСН при закрытии ИП

Декларация УСН при закрытии ИП заполняется в обычном порядке, но с учётом некоторых особенностей. В частности, необходимо указать период, за который подается декларация (обычно это период с начала года до даты закрытия ИП). Для этого на Титульном листе необходимо для указания налогового периода поставить код 50.

Также необходимо отразить в декларации все операции и результаты деятельности ИП за этот период, включая начисление и уплату налогов и страховых взносов. Если у ИП были работники, то необходимо отразить информацию о них и начисленных по ним страховых взносах.

После заполнения декларации её необходимо подписать и подать в налоговую инспекцию вместе с другими документами, необходимыми для закрытия ИП. Декларация при закрытии ИП подаётся либо до 25 числа следующего месяца, либо по итогам года.

Сроки предоставления отчётности и уплаты налогов на УСН

Организации сдают декларации не позднее 25 марта года, следующего за отчётным. Индивидуальные предприниматели должны предоставить отчётность за 2023 год не позднее 25 апреля 2024 года. Если ИП прекратил деятельность по УСН, то отчётность сдаётся не позднее 25 числа следующего месяца, в котором предприниматель перешёл с УСН на другую систему налогообложения.

Налоги на УСН уплачиваются раз в квартал в месяце, следующим за отчётным. Совершённые платежи считаются авансовыми и засчитываются в счёт налога по итогам отчётного периода. Срок уплаты авансовых платежей – 28 дней после окончания отчётного периода.

Налог по итогам года организации уплачивают до 28 марта, индивидуальные предприниматели до 28 апреля года, следующего за отчётным периодом. Рекомендуется уплачивать налог до подачи декларации.

Как и куда сдавать декларацию по УСН

Декларацию по УСН необходимо сдать в ФНС по месту жительства индивидуального предпринимателя либо по месту нахождения организации. Документы подаются в бумажном или электронном виде.

Бумажную декларацию можно сдать лично, через представителя с доверенностью или отправить по почте заказным письмом с описью вложения.

Электронная декларация может быть отправлена через интернет с использованием специализированных программ или сервисов, через личный кабинет на сайте налоговой службы или уполномоченный банк.

Нулевая декларация

Если у предпринимателя не было доходов и расходов в отчётном периоде, ему нужно подать нулевую декларацию. Не подаётся она только в том случае, если предприниматель использует налоговые каникулы. В этом случае в строках, где указываются доходы, налоги и взносы, нужно поставить нули. В остальных пустых строках ставим прочерк.

На УСН «Доходы» заполняем раздел 1.1, строчку 010, пишем код ОКТМО. Строки 030, 060 и 060 заполнять не нужно. В строках 020, 040 и 070 ставим прочерки. В строке 100 пишем 0.

Заполняем раздел 2.1.1. В строке 101 пишем 1. В строке 102 предприниматели без работников ставят 2, а ИП и компании с работниками – 1. Так как доходов не было, в строках 110 – 112 в последней клетке ставим прочерк, а в строке 113 – 0. В строках 120 – 123 ставим 6.0, если в вашем регионе не действует другая ставка.

Строка 124 заполняется только в том случае, если вы применяете другую налоговую ставку по региональному закону. Тогда в строке указывается код обоснования, номер, пункт и подпункт статьи закона субъекта РФ. В строках 130 – 132 ставим прочерки, в строке 133 – 0. В строках 140 – 142 также ставим прочерки, в строке 143 – 0.

На УСН «Доходы минус расходы» заполняем разделы 1.2 и 2.2. В разделе 1.2 указываем только код по ОКТМО в строке 010. В разделе 2.2 в строке 201 ставим 1. В строках 213, 223, 243 и 273 ставим нули, в остальных строках – прочерки.

Штрафы за непредставление декларации по УСН

Непредоставление декларации или её подача с опозданием влечёт за собой наложение штрафа в размере 5% от суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей. За задержку платежа начисляются пени, размер которых рассчитывается как процент, равный 1/300 ставки рефинансирования от суммы взноса или налога за каждый день просрочки.

За неуплату налога размер штрафа составляет от 20 до 40 процентов. Если неуплата налога связана с занижением налоговой базы, штраф составит 20% от неуплаченной суммы налога. Если эта неуплата умышленная – 40%.

Заключение

Заполнение декларации на УСН для ИП не является сложным процессом, но требует внимательности и аккуратности. Важно правильно выбирать ставку налога, учитывать все доходы и расходы, а также своевременно подавать декларацию в налоговый орган. Для корректного заполнения и ведения отчётности пользуйтесь специальными программами и сервисами.

Следуя рекомендациям из нашей статьи, вы сможете без проблем подготовить и сдать декларацию, соблюдая все требования законодательства.

inSales — конструктор сайтов и CRM для продавцов на маркетплейсах

Запустите продажи через интернет-магазин, на маркетплейсах, в социальных сетях и мессенджерах

Порядок подачи декларации

Сдавать декларацию нужно в налоговую инспекцию по месту жительства ИП. Срок подачи для ИП — не позднее 25 апреля года, следующего за истёкшим налоговым периодом.

Сроки другие, если закрыли ИП или потеряли возможность работать в статусе индивидуального предпринимателя, — например, перешли на ОСНО. Подробнее об этом — в статье в «Моё дело Бюро».

С 2024 года применяются форма, формат и порядок заполнения декларации по единому налогу при УСН, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Подайте декларацию на бумаге (лично, через представителя, по почте) или в электронном виде: по ТКС через оператора электронного документооборота или через ЛК налогоплательщика на сайте ФНС России. Сдавать декларацию на бумаге могут не все — только при соблюдении определённых условий и если средняя численность работников менее 100 человек. Если используете неверный способ подачи декларации, не подадите декларацию или сделаете это позже максимального срока, получите штраф.

Состав декларации

Декларация по единому налогу при УСН состоит из:

-

титульного листа;

-

раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

-

раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

-

раздела 2.1.1 «Расчёт налога, уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы)»;

-

раздела 2.1.2 «Расчёт суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы)»;

-

раздела 2.2 «Расчёт налога, уплачиваемого в связи с применением упрощённой системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

-

раздела 3 «Отчёт о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования»;

-

раздела 4 «Расчёт суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму исчисленного за налоговый (отчётный) период налога (авансового платежа по налогу)».

Контрольные соотношения

Общие правила заполнения декларации

Требования, общие для заполнения всех разделов (листов) декларации, есть в разд. I Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Это, например:

-

цвет чернил (пасты) для заполнения бумажной декларации (чёрные, фиолетовые или синие);

-

запрет на исправление ошибок с помощью корректирующих (иных аналогичных) средств;

-

запрет на двустороннюю печать декларации на бумажном носителе;

-

запрет на скрепление листов декларации, приводящее к порче;

-

правила заполнения ячеек и полей (в т. ч. правило о простановке прочерков в знакоместах, показатели по которым отсутствуют);

-

правила нумерации страниц (сквозная нумерация независимо от количества заполняемых разделов, листов);

-

правила заполнения стоимостных показателей (указывать нужно в полных рублях. При этом показатели менее 50 коп. (0,5 единицы) отбрасываются, а 50 коп. (0,5 единицы) и более округляются до полного рубля);

-

правила заполнения декларации машинным способом (в т. ч. используемый шрифт).

Подписание декларации

Заполненную на бумажном носителе декларацию необходимо подписать, а именно:

-

титульный лист — в разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю»;

-

разделы 1.1 и 1.2 — в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Если заполняете декларацию в электронной форме, то заверьте её квалифицированной электронной подписью.

Данные подписанта нужно заполнять в зависимости от того, кто подписывает декларацию — сам ИП или его уполномоченный представитель.

Когда декларацию подписывает ИП или его представитель-физлицо, то необходимо:

-

указать построчно ФИО представителя. Если документ подписывает сам ИП, поле «фамилия, имя, отчество» заполнять не нужно;

-

привести реквизиты документа, который подтверждает полномочия представителя, например, доверенности. Для электронной доверенности укажите её GUID;

-

поставить личную подпись ИП (уполномоченного представителя);

-

указать дату подписания декларации ИП (уполномоченным представителем).

При заверении декларации представителем налогоплательщика, которым выступает стороннее юрлицо, есть особенности. В этом случае необходимо:

-

указать ФИО физлица, которое уполномочено подписывать декларацию налогоплательщика от имени компании-представителя;

-

указать наименование организации-представителя;

-

поставить подпись лица, которое уполномочено подписывать декларацию от имени организации-представителя.

При подаче электронной декларации через представителя плательщика нужно соблюсти процедуру уведомления налоговой инспекции об участии в документообороте третьего лица.

Правила заполнения титульного листа

Титульный лист заполняйте в соответствии с разд. II Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

В титульном листе декларации по единому налогу нужно заполнять все показатели, кроме раздела «Заполняется работником налогового органа». Поля заполняются слева направо:

-

ИНН в соответствии с документом о постановке ИП на учёт по месту жительства;

-

«Номер корректировки».

Для первичной декларации за отчётный период указывают «0-». Если подаёте уточнённую декларацию, то нужно указать её порядковый номер (например, «2-» — при подаче второй уточнённой декларации за один и тот же налоговый период).

-

«Налоговый период» — укажите код налогового периода из приложения № 1 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г. (например, «34» — при подаче декларации за календарный год);

-

«Отчётный год» — укажите год, за который представляется декларация (например, «2024»);

-

«Представляется в налоговый орган (код)» — проставляется код налоговой инспекции, в которую подаётся декларация;

-

«По месту нахождения (учёта) (код)» — нужно указать код из приложения № 2 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г. При сдаче декларации по месту жительства ИП это код «120»;

-

«Объект налогообложения» — проставить «1» при объекте «доходы», «2» — «доходы минус расходы»;

-

«Налогоплательщик» — укажите ФИО ИП (полностью, без сокращений, как указано в документах);

-

«Форма реорганизации, ликвидация (код)», «ИНН/КПП реорганизованной организации» — здесь ИП ставит прочерки. При подготовке декларации в электронном виде прочерки не нужны;

-

«Номер контактного телефона» — укажите контактный телефон налогоплательщика с кодом города (без пробелов, скобок и тире);

-

«На страницах» — укажите количество страниц, на которых составлена декларация;

-

«с приложением подтверждающих документов или их копий на __ листах» — нужно указать количество подтверждающих документов (их копий), которые представляются вместе с декларацией. При подаче декларации по доверенности её тоже нужно включать в состав таких документов.

Новая методичка от ФНС

Ответы на 26 вопросов о работе на УСН в 2025 году

Заполните форму, вышлем материалы вам на e-mail:

Правила заполнения разделов при объекте «Доходы»

Плательщики единого налога при УСН с объектом налогообложения «доходы» в декларации заполняют титульный лист и заполняют разделы 1.1 и 2.1.1 (п. 16, 37 Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.).

При этом, если:

-

плательщик с объектом налогообложения «доходы» является плательщиком торгового сбора, то также необходимо заполнить раздел 2.1.2 декларации;

-

плательщик (независимо от применяемого объекта налогообложения) в течение налогового периода получил средства целевого финансирования, то также необходимо заполнить раздел 3 декларации.

Основания: п. 48, 73 Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

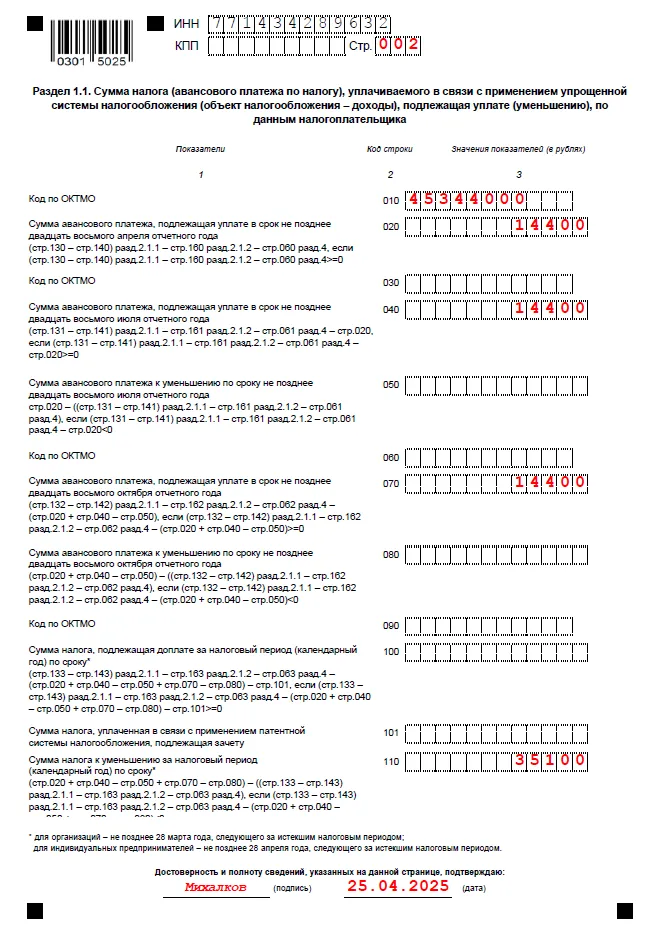

Заполнение раздела 1.1

При заполнении этого раздела нужно указать:

-

в строках 010, 030, 060, 090 — код ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (ОК 33-2013). Строка 010 заполняется всегда. Показатели по строкам 030, 060, 090 — только при смене места жительства ИП. Укажите тот ОКТМО, который был на момент установленного срока уплаты авансовых платежей по единому налогу при УСН. Если плательщик не менял место постановки на учёт в налоговой инспекции, по строкам 030, 060, 090 проставляется прочерк;

Пример: ИП переехал в другой город в сентябре 2024 года. Поэтому при заполнении декларации по УСН по итогам года в строках 010 и 030 необходимо отразить ОКТМО по прежнему месту жительства. А в строках 060 и 090 — по новому месту жительства.

-

в строках 020, 040, 070 — сумму авансового платежа, подлежащего доплате по итогам I квартала, полугодия и девяти месяцев соответственно;

-

в строках 050, 080 — сумму авансового платежа, подлежащего к уменьшению по итогам полугодия и девяти месяцев соответственно;

-

в строке 100 — сумму единого налога, подлежащую доплате по итогам налогового периода (года);

-

в строке 110 — сумму единого налога, подлежащего уменьшению по итогам налогового периода (года);

-

в строке 101 — сумму налога, уплаченную с применением ПСН и подлежащую зачёту в соответствии с п. 7 ст. 346.45 Налогового кодекса РФ.

Заполнение раздела 2.1.1

При заполнении данного раздела нужно указать:

-

в строке 101 — код признака применения налоговой ставки:

-

«1», если ИП рассчитывает налог по ставке 6 процентов или установленной законом субъекта РФ;

-

«2», если ИП рассчитывает налог по повышенной ставке 8 процентов в связи с применением «пограничного периода»;

-

-

в строке 102 — признак налогоплательщика («1» — ИП — работодатель, «2» — ИП, который не является работодателем);

-

по строкам 110–113 — сумму полученных налогоплательщиком доходов (налоговую базу) нарастающим итогом за I квартал, полугодие, девять месяцев и год.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 110, 111, 112) повторяется по строке 113;

-

по строкам 120–123 — ставку налога, применяемую в отчётном (налоговом) периоде.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значения показателей за последний отчётный период (строки 120, 121, 122) повторяются по строке 123;

-

по строке 124 — обоснование применения пониженной налоговой ставки, установленной законом субъекта РФ.

В первой части показателя укажите значение в соответствии с приложением № 5 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Во второй части показателя — номер, пункт и подпункт статьи закона субъекта РФ. Для каждого из этих реквизитов отведено по четыре знакоместа, и если соответствующий реквизит имеет меньше четырёх знаков, то свободные знакоместа слева от значения заполняются нулями. Например, если пониженная налоговая ставка установлена пп. 15.1 п. 3 ст. 2 закона субъекта РФ, то по строке 124 указывается «3462010/0002000315.1»;

-

по строкам 130—133 — сумму авансового платежа (налога) за соответствующий отчётный (налоговый) период, рассчитанную исходя из ставки налога и фактически полученных за этот период доходов.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 130, 131, 132) повторяется по строке 133;

-

по строкам 140–143 — сумму налоговых вычетов с учётом особенностей их применения.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 140, 141, 142) повторяется по строке 143.

Заполнение раздела 2.1.2

Если плательщик на УСН платит торговый сбор, то он вправе уменьшить на него сумму единого налога (авансового платежа по налогу) при выполнении определённых условий. Основание: п. 8 ст. 346.21 Налогового кодекса РФ.

При заполнении данного раздела укажите:

-

по строкам 110–143 — показатели по виду деятельности, в отношении которого установлен торговый сбор.

Значения показателей по данным строкам включаются в значения показателей строк 110–143 раздела 2.1.1 декларации. Данные строки заполняются в соответствии с п. 40–47 Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Если ведёте бизнес только по одному виду деятельности, по которому уплачивается торговый сбор, значения показателей по строкам 110–143 раздела 2.1.2 повторяются по строкам 110–143 раздела 2.1.1.

-

по строкам 150–153 — нарастающим итогом сумму торгового сбора, фактически уплаченную в течение налогового (отчётного) периода;

-

по строкам 160–163 — сумму уплаченного торгового сбора, уменьшающую сумму налога (авансового платежа), рассчитанную за налоговый (отчётный) период. Она не может быть больше суммы рассчитанного налога (авансового платежа), подлежащего уплате по итогам отчётного (налогового) периода.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 160, 161, 162) повторяется по строке 163.

Правила заполнения разделов при объекте «Доходы минус расходы»

Налогоплательщики единого налога на УСН «Доходы минус расходы» при составлении декларации заполняют разделы 1.2 и 2.2.

Если плательщик (независимо от применяемого объекта налогообложения) в течение налогового периода получил средства целевого финансирования, то ему также необходимо заполнить раздел 3 декларации.

Заполнение раздела 1.2

Порядок заполнения данного раздела (показателей по строкам 010–110) аналогичен порядку заполнения раздела 1.1 декларации налогоплательщиками с объектом налогообложения «доходы».

При этом налогоплательщики с объектом налогообложения «Доходы, уменьшенные на величину расходов» должны всегда рассчитывать минимальный налог. Если его величина окажется больше величины единого налога при УСН, в бюджет потребуется перечислить сумму минимального налога. Отразить её нужно по строке 120.

Заполнение раздела 2.2

При заполнении данного раздела укажите:

-

в строке 201 — код признака применения налоговой ставки:

-

«1», если ИП рассчитывает налог по ставке 15 процентов или установленной законом субъекта РФ;

-

«2», если ИП рассчитывает налог по повышенной ставке 20 процентов в связи с применением «пограничного периода»;

-

-

по строкам 210–213 — сумму полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и год.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 210, 211, 212) повторяется по строке 213;

-

по строкам 220–223 — сумму произведённых расходов нарастающим итогом за I квартал, полугодие, девять месяцев и год.

В состав таких расходов налогоплательщик имеет право включить сумму, составляющую разницу между суммой уплаченного минимального налога и суммой налога за предыдущий налоговый период (календарный год).

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 220, 221, 222) повторяется по строке 223.

Если налогоплательщик также признается плательщиком торгового сбора, то в данных строках в том числе отражается и сумма уплаченного торгового сбора.

-

по строке 230 — сумму убытка, полученного в предыдущих налоговых периодах, которая уменьшает налоговую базу текущего налогового периода;

-

по строкам 240–243 — налоговую базу для расчёта авансового платежа (налога) за соответствующий отчётный (налоговый) период.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя строки 243 будет равняться значению показателя за последний отчётный период (строки 240, 241, 242), уменьшенному на сумму убытка (показатель строки 230);

-

по строкам 250–253 — сумму убытка, полученного по итогам соответствующего отчётного (налогового) периода.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 250, 251, 252) повторяется по строке 253;

-

по строкам 260–263 — ставку налога.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 260, 261, 262) повторяется по строке 263;

-

по строке 264 — обоснование применения пониженной налоговой ставки, установленной законом субъекта РФ.

В первой части показателя указывается значение в соответствии с приложением № 5 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Во второй части показателя — номер, пункт и подпункт статьи закона субъекта РФ. Для каждого из этих реквизитов отведено по четыре знакоместа (заполняются слева направо), и если соответствующий реквизит имеет меньше четырёх знаков, то свободные знакоместа слева от значения заполняются нулями.

Например, если пониженная налоговая ставка установлена пп. 15.1 п. 3 ст. 2 закона субъекта РФ, то по строке 264 указывается «3462020/0002000315.1».

-

по строкам 270–273 — сумму авансового платежа (налога) за соответствующий отчётный (налоговый) период. При получении за соответствующий отчётный (налоговый) период убытков в данных строках нужно поставить прочерк. При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 270, 271, 272) повторяется по строке 273;

-

в строке 280 — сумму рассчитанного минимального налога.

Правила заполнения раздела 3 декларации

Раздел 3 декларации заполняют плательщики, которые получили средства целевого финансирования.

В этот раздел перенесите данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истёк, а также по которым нет срока использования, и укажите:

-

в графе 1 — код вида полученных налогоплательщиком средств целевого финансирования, который определяется в соответствии с приложением № 6 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.;

-

в графе 3 — сумму средств (стоимость имущества, работ, услуг), срок использования которых в предыдущем календарном году не истёк, а также неиспользованных средств, которые не имеют срока использования и отражены в графе 6 данного раздела за предыдущий год;

-

в графе 4 — сумму средств, использованных по назначению в установленные сроки;

-

в графе 6 — сумму средств, которые не имеют срока использования;

-

в графе 7 — сумму средств, использованных не по назначению или не использованных в установленный срок. Указанные в данной графе суммы необходимо включить в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (п. 14 ст. 250 Налогового кодекса РФ);

-

по строке «Итого по отчёту» укажите итоговые суммы по соответствующим графам 3, 4, 6, 7.

Графы 2 и 5 ИП не заполняют.

Правила заполнения декларации ИП, утратившим право на ПСН

ИП на ПСН, утратив право на применение ПСН, обязан перейти на УСН с начала того налогового периода, на который был выдан патент, и уплатить налог в рамках УСН — если утрата права произошла в результате нарушения любого из обязательных требований к плательщикам ПСН. При этом сумму налога при УСН к уплате в бюджет ИП уменьшает на сумму налога, которую он уплатил за патент.

Такой ИП заполняет декларацию по УСН в общем порядке. При этом сумма налога, уплаченная в связи с применением ПСН, отражается:

-

по строке 101 раздела 1.1 декларации по УСН (при применении объекта «доходы»);

-

или строке 101 раздела 1.2 декларации по УСН (при применении объекта «доходы минус расходы»).

Образец заполнения декларации

Ниже — образец заполнения декларации по единому налогу за 2024 год для ИП на УСН «Доходы».

В сервисе «Моё дело Бюро» можно заполнить бланк декларации по образцу и скачать в формате xlsx.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: 2W5zFGNzX6G

По окончании 2024 года плательщики УСН представляют декларацию по новой форме. Расскажем, кто и как должен её заполнить и в какие сроки представить в налоговые органы.

Содержание

- Что изменилось

- Кто подаёт отчёт по УСН

- Сроки подачи

- Титульный лист

- УСН Доходы

- Раздел 2.1.1

- Раздел 2.1.2

- Раздел 1.1

- УСН Доходы минус расходы

- Раздел 2.2

- Раздел 1.2

- Заключение

Что изменилось

Декларация по УСН за 2024 год подаётся по форме, утверждённой ФНС приказом от 02.10.2024 № ЕД-7-3/813@. В нём же приводится порядок заполнения и электронная форма документа. Приказ вступил в силу со 2 января текущего года. Если необходимо внести корректировки в уже поданную декларацию за 2024 год, например, в случае прекращения деятельности на УСН, то нужно использовать действующую ранее форму — из приказа от 25.12.2020 № ЕД-7-3/958@.

Вот основные изменения в новой форме отчётности по сравнению с предыдущей:

- На титульном листе теперь нужно указывать объект налогообложения — доходы / доходы — расходы.

- Блок подтверждения сведений на первой странице стал меньше — из него убрали строки для указания наименования организации-представителя. Если от имени налогоплательщика действует фирма, то в этом блоке нужно указать только фамилию, имя и отчество человека, который уполномочен этой фирмой представлять интересы налогоплательщика.

- Появился новый Раздел 4, в нём компании на УСН Доходы из новых регионов указывают налоговый вычет на приобретение одного экземпляра кассовой техники.

- В некоторые разделы декларации по УСН внесены технические правки. В частности, в строках, в которых рассчитывается налог, теперь учитываются данные вычета за ККТ из Раздела 4.

- Изменились штрихкоды в левом верхнем углу каждого листа декларации.

Примечание. Штрихкоды — обязательные реквизиты налоговых отчётов. Если сдать декларацию по УСН на бланке без штрихкодов или со старыми значениями, ФНС имеет полное право её не принять.

Кто подаёт отчёт по УСН

Перечислим категории налогоплательщиков, от которых ФНС будет ждать декларацию:

- Организации и индивидуальные предприниматели, которые ведут деятельность в рамках упрощённой системы. Или вели её, но в 2024 году закрылись.

- Организации и ИП, которые перешли на УСН, то есть подали уведомление о её применении, но в 2024 году не вели деятельности — простаивали. Они подают нулевые декларации.

- ИП, которые перешли на УСН, а затем купили патенты и работали лишь по ним. Даже если у них не было никаких операций в рамках упрощённой системы в 2024 году, формально они считаются плательщиками налога при УСН, а значит, также должны подавать нулевые декларации.

Сроки подачи

Когда подавать декларацию по УСН, сказано в статье 346.23 НК РФ. Общие сроки таковы:

- Организации подают декларацию не позднее 25 марта следующего года. То есть за 2024 год нужно отчитаться не позднее 25.03.2025.

- ИП подают декларацию не позднее 25 апреля следующего года. То есть за 2024 год нужно подать декларацию не позднее 25.04.2025.

Но есть ситуации, когда декларация по УСН представляется в другие сроки.

Утрата права на применение упрощённой системы. Согласно п. 3 ст. 342.23 НК РФ, «слетевшие» с упрощёнки компании должны подать отчёт не позднее 25 числа первого месяца следующего квартала. Получается, что 25.01.2025 истекает срок подачи декларации для тех, кто утратил право на применение УСН в 4 квартале 2024 года. А если компания потеряла право на упрощёнку в 1 квартале 2025 года, то подать декларацию она должна не позднее 25 апреля.

Прекращение «упрощённой» деятельности. Компании, подавшие уведомление по форме № 26.2-8, согласно п. 2 ст. 346.23 НК РФ должны подать декларацию по УСН не позднее 25 числа следующего месяца. Например, если компания подала уведомление в январе 2025 года, то крайний срок сдачи отчёта для неё — 25 февраля.

Примечание. Организациям и ИП, которые полностью прекращают деятельность, закон позволяет подать декларацию по УСН в общие сроки, то есть после окончания года, в котором они закрылись. Хотя это можно сделать и сразу.

А теперь о том, как заполнить декларацию. Начинают, как обычно, с титульного листа.

Титульный лист

В самой верхней строке декларации по УСН все налогоплательщики указывают ИНН. Во второй строке организации указывают КПП, а ИП — прочерки, ведь этого реквизита у них нет.

Далее в двух строках отражаются 5 реквизитов:

- Номер корректировки, для первого отчёта — «0—».

- Налоговый период — двузначный код из приложения № 1 к Порядку заполнения декларации, далее Порядок. Для отчёта за год указывают код «34».

- Отчётный год — 2024.

- Представляется в налоговый орган — код ИФНС, куда должна сдаваться декларация по УСН. Например, инспекция № 22 по г. Москве имеет код 7722.

- По месту нахождения учёта — код из приложения № 2 к Порядку. Их всего 3: 120 — для ИП, 210 — для организации, 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

В следующих строках нужно указать налогоплательщика: полное наименование юридического лица или фамилию, имя и отчество ИП — каждое слово с отдельной строки.

Далее идут поля для отчётов реорганизованных / ликвидированных организаций. В них нужно указать:

Код формы реорганизации / ликвидации из приложения № 3 к Порядку, например, 1 — преобразование, 5 — присоединение, 0 — ликвидация.

Коды реорганизованной организации — ИНН и КПП.

Следующая строка предназначена для номера телефона. Его указывают с кодом города, без пробелов, прочерков, скобок и каких-то иных знаков.

Объект налогообложения — это новое поле, о котором мы упоминали вначале. В нём нужно поставить код «1», если компания применяет УСН Доходы, и код «2», если она применяет УСН Доходы минус расходы.

В следующей строке указывают количество страниц декларации и копий листов подтверждающих документов (доверенности).

Также на титульном листе нужно заполнить левую нижнюю часть — это блок подтверждения сведений:

- Указать код «1», если подтверждать их будет сам налогоплательщик, или «2», если его представитель.

- Указать построчно фамилию, имя и отчество лица, которое будет ставить подпись на документе.

- После заполнения декларации поставить подпись и дату подписания.

- В двух нижних строках отразить реквизиты доверенности, если действует представитель. А если доверенность электронная, указать её GUID.

Итак, титульный лист заполнен. Как он выглядит, смотрите в примерах ниже. Их будет два — для УСН Доходы и УСН Доходы минус расходы.

УСН Доходы

Плательщики на УСН Доходы заполняют такие разделы:

- 1.1 — все компании;

- 2.1.1 — все компании;

- 2.1.2 — если платят торговый сбор;

- 4 — если применяют вычет за ККТ (для четырёх новых территорий).

Примечание. В декларации по УСН есть ещё Раздел 3 — его заполняют компании, которые получали имущество, денежные средства, работы или услуги в рамках благотворительной деятельности, целевых поступлений или целевого финансирования. Обычно это относится к некоммерческим и благотворительным организациям, а к бизнесу — весьма редко.

Последовательность формирования отчёта такая: его начинают заполнять с раздела, в котором рассчитывается налог — 2.1.1, затем переходят к расчётам сумм уменьшения (вычетов) — Разделы 2.1.2 и 4, и только потом вносят итоги в Раздел 1.1.

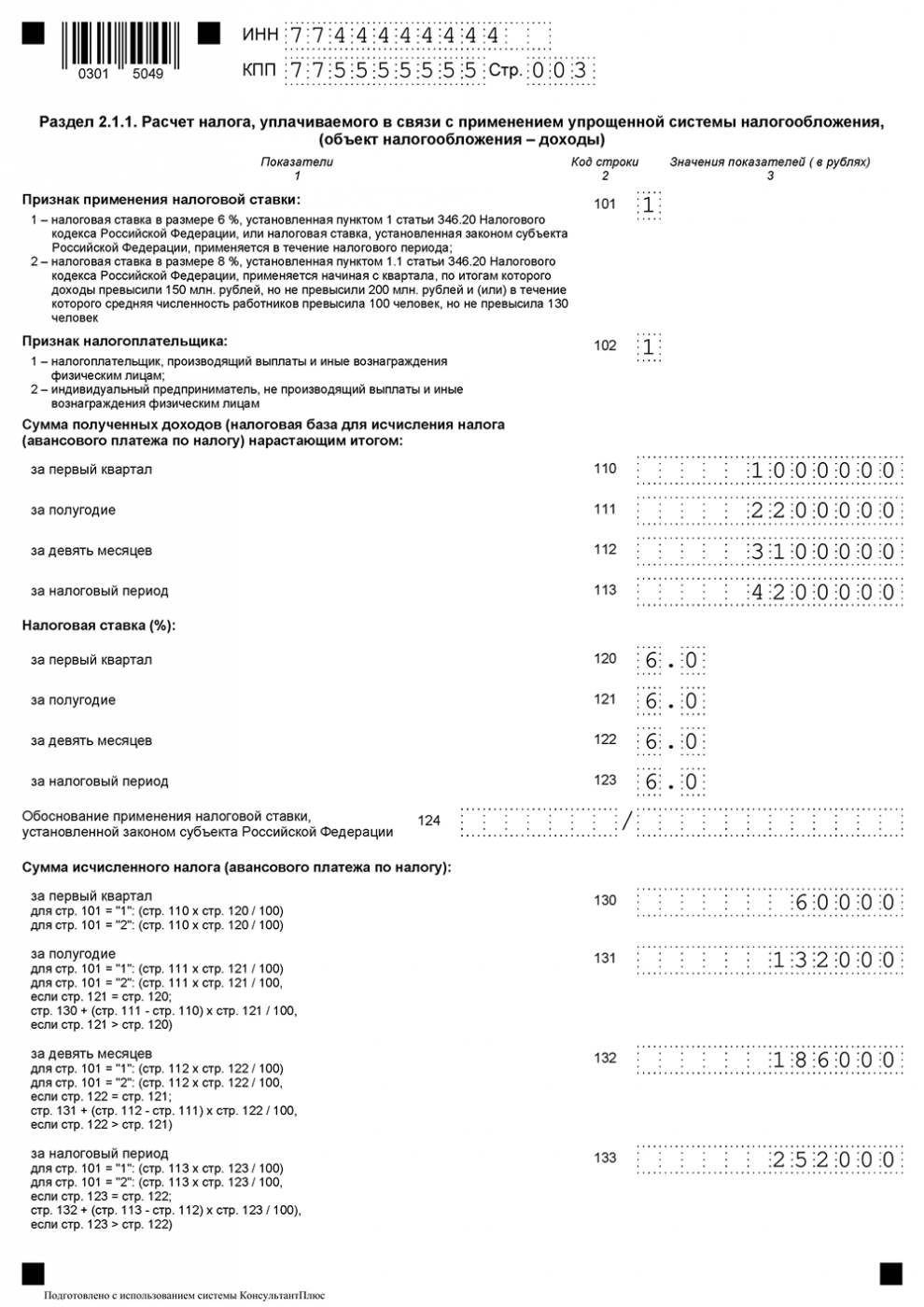

Раздел 2.1.1

В поле 101 указывают код «1», если в отчётном году налог считают по ставке 6% или ниже. А если считают его по повышенной ставке 8% — код «2».

В поле 102 указывают код «1», если производились выплаты физлицам, или код «2», если выплат не было.

В следующих четырёх полях указывают доход: 110 — за 1 квартал, 111 — за полгода, 112 — за 9 месяцев, 113 — за весь год. Доход указывают нарастающим итогом, то есть с начала года по конец периода.

Поля 120-123 предназначаются для ставки налога, действующей в каждом из четырёх периодов. Например, если это базовая ставка, указывают «6.0». Если ставка в регионе понижена, в строке 124 отражают код обоснования.

В строках 130-133 делается расчёт авансов / налога. Формулы для строк приведены непосредственно на бланке, причём они отличаются для базовой и повышенной ставки:

- Если ставка 6%, то на неё нужно умножить доход с начала года.

- Если ставка 8%, нужно умножить на неё разницу дохода между расчётным и предыдущим кварталом.

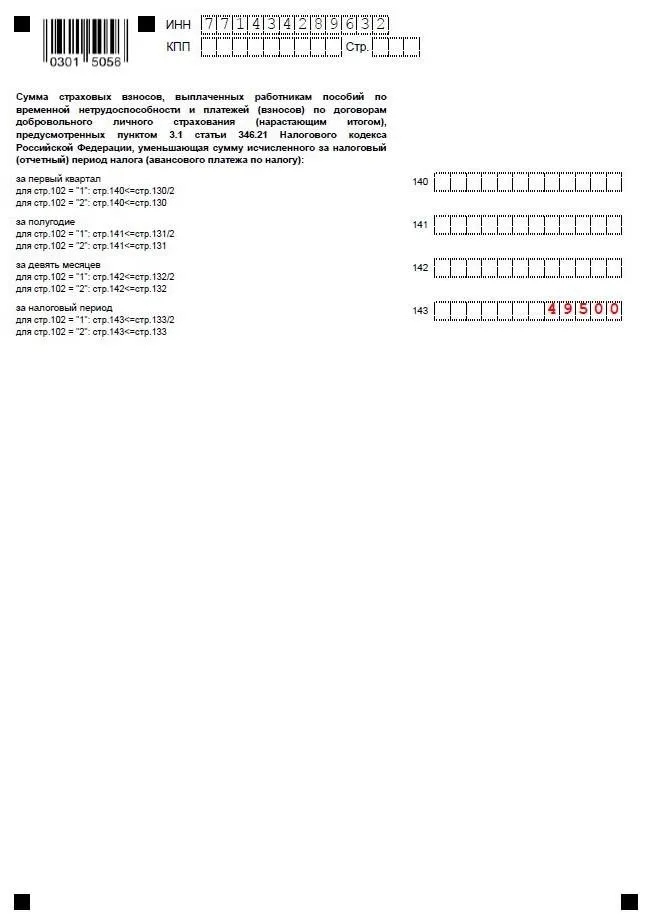

В строках 140-143 в разрезах всё тех же периодов указывают вычеты, то есть суммы, на которые уменьшается рассчитанный аванс / налог. Здесь подразумеваются суммы взносов за работников на обязательной и добровольное страхование, больничные выплаты, страховые отчисления ИП за себя.

Раздел 2.1.2

В этом разделе плательщики торгового сбора рассчитывают сумму, на которую дополнительно могут снизить свой «упрощённый» налог.

Строки 110-143 заполняют по тем же правилам, что и аналогичные строки в разделе 2.1.1. Но есть нюанс: при их заполнении нужно брать не весь доход бизнеса на УСН, а только доход по той деятельности, в отношении которой установлен торговый сбор. Если же компания занимается только торговлей, попадающей под сбор, то показатели строк 110-143 в разделах 2.1.1 и 2.1.2 совпадут.

В строках 150-153 указывают нарастающим итогом суммы фактически уплаченного торгового сбора в разрезе квартала, полугодия, 9 месяцев и года.

По строкам 160-163 отражают суммы торгового сбора, уменьшающие налог при УСН. Показатели этих строк не могут превышать остаток налога после снижения за счёт взносов.

Раздел 4

Этот раздел — основное новшество декларации. В нём организации и ИП из новых регионов заявляют о снижении налога при УСН на вычет за кассовую технику. Всеми остальными этот раздел заполняться не должен.

Максимальная сумма снижения налога за счёт кассового вычета — 28 000 рублей. В неё можно включить затраты на покупку ККТ, фискального накопителя, ПО, плату за выполнение соответствующих работ или услуг, например, по настройке кассы. За счёт этой суммы можно уменьшить налог 2024 и / или 2025 года.

В строках 010-040 указывают параметры ККТ:

- 010 — название модели;

- 020 — заводской номер из паспорта кассового аппарата;

- 030 — регистрационный номер, который присвоила ФНС;

- 040 — дату регистрации.

В строке 050 указывают расход по ККТ в общей сумме не более 28 000 рублей, а в следующих строках распределяют её по периодам: 060 — сумма вычета за 1 квартал, 061 — за полгода, 062 — за 9 месяцев и 063 — за год.

В строке 064 при заполнении декларации за 2024 год нужно поставить прочерк. Если вычет был использован не весь, то оставшуюся его часть можно будет применить при расчёте налога за 2025 год. В таком случае при заполнении декларации за 2025 год в строке 064 нужно будет указать сумму вычета, которая была использована при определении платежа 2024 года.

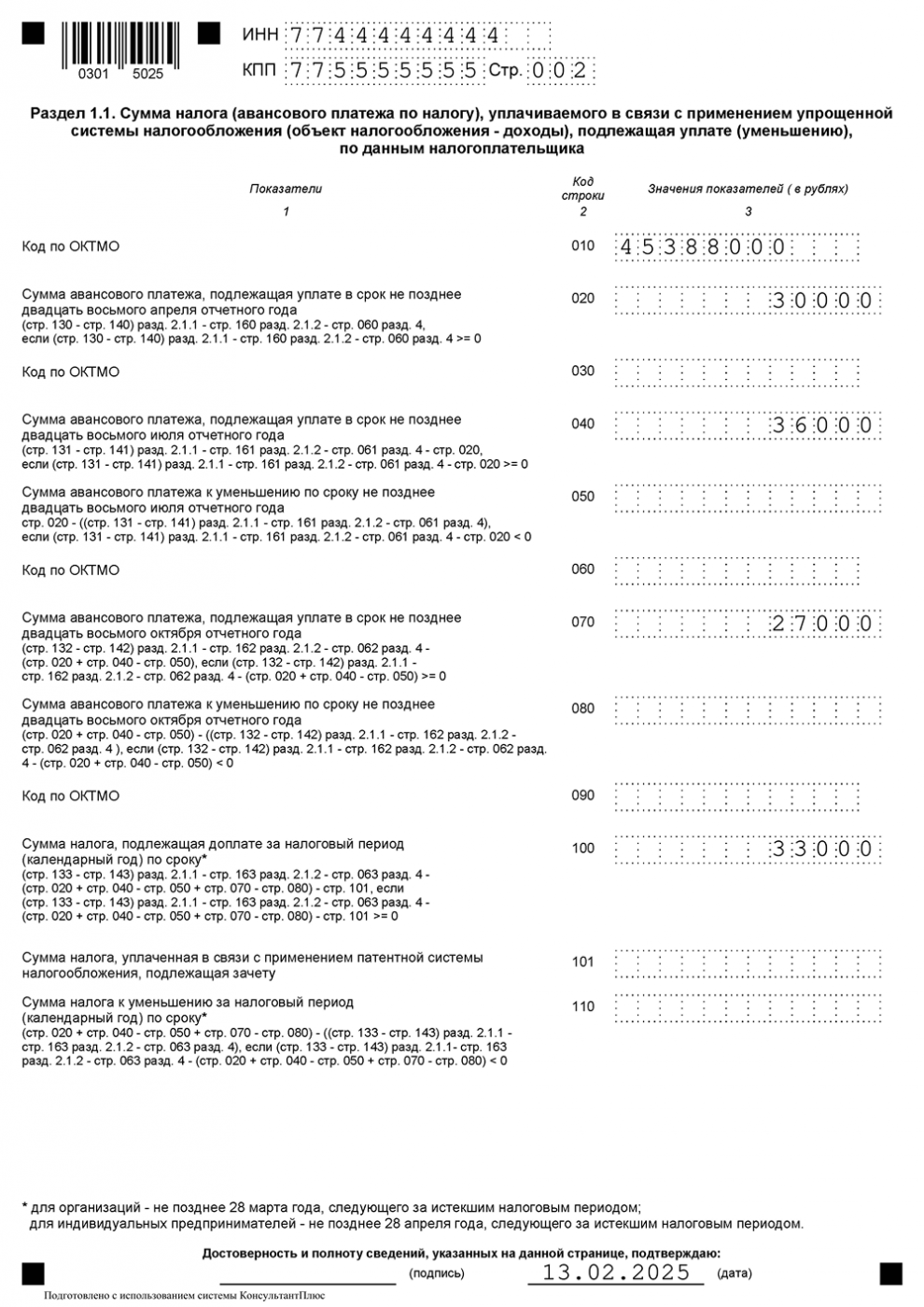

Раздел 1.1

В итоговом разделе указывают суммы налога к уплате или уменьшению после всевозможных вычетов. По строкам 010, 030, 060 и 090 отражают ОКТМО — это код муниципального образования, где уплачивается налог при УСН. Если в течение года муниципальное образование не менялось, код достаточно указать только в строке 010.

В строке 020 отражают сумму аванса к уплате за 1 квартал. В строке 040 указывают аналогичную сумму за полугодие. Но если аванс получился к уменьшению, то есть оказалось, что за 1 квартал компания переплатила, то указать сумму уменьшения нужно по строке 050. По такому же принципу в строках 070 или 080 отражают данные за 9 месяцев.

По строке 100 отражают сумму к доплате за год. Но если налог получился к уменьшению, то его указывают в строке 110.

Строка 101 предназначена для предпринимателей, которые наряду с УСН в отчётном году применяли ПСН, но утратили право на этот режим. Такие ИП пересчитывают налог по правилам упрощённой системы, а суммы, перечисленные за патенты, берут в зачёт. Именно их нужно указать в строке 101.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

УСН Доходы минус расходы

Плательщиками на расходной упрощёнке декларация подаётся в составе титульного листа, Раздела 1.2 и Раздела 2.2. Если были целевые средства, прилагается Раздел 3. Заполнение начинается с Раздела 2.2.

Раздел 2.2

По строке 201 отражают код «1», если налог начислялся по ставке 15% или меньше, и код «2», если его считали по повышенной ставке 20%.

В строках 210-213 указывают доходы по периодам нарастающим итогом (квартал, полгода, 9 месяцев и год). А в строках 220-223 — расходы за те же периоды.

По строке 230 отражают прошлый убыток, который уменьшает налоговую базу. Он учитывается при расчёте налога за год.

Далее подсчитывают налоговую базу по каждому периоду: из доходов вычитают расходы. Например, база за первый квартал равна строка 220 — строка 210. Если результат получается положительным (прибыль), его вносят в строку 240. Если доходы меньше расходов, то результатом будет убыток, и его отражают по строке 250. Также отражают разницу между доходами и расходами за полугодие и 9 месяцев.

Налогооблагаемую базу по итогу года указывают в строке 243. При подсчёте учитывают не только доходы и расходы отчётного года, но и убыток прошлых лет из строки 230 (если есть): строка 243 = строка 213 — строка 223 — строка 230.

Если в отчётном году получен убыток, его отражают по строке 253.

В строках 260-263 указывают ставки налога по кварталам. А в строке 264 — код обоснования пониженной региональной ставки, если она применяется.

В строках 270-273 считают сумму платежа — аванса или налога. При этом ставка 15% и ниже применяется к полной базе с начала года, а ставка 20% — к разнице между базой за расчётный и предыдущий период. В строке 273 формируется сумма налога за год.

Ещё нужно рассчитать минимальный налог при УСН в размере 1% от дохода. Его вносят в строку 280. Затем сравниваются строки 273 и 280: уплатить в бюджет придётся сумму, которая больше.

Раздел 1.2

Осталось указать, сколько нужно доплатить по итогу года.

В строку 010 вписывают ОКТМО, в строках 030, 060 и 090 его не дублируют, а вносят только если изменилось муниципальное образование.

В строке 020 отражают аванс за 1 квартал, подсчитанный в строке 270 Раздела 2.2. Компании из новых регионов уменьшают его на вычет первого квартала по ККТ (строка 060 Раздела 4).

Аналогично и с авансом за полугодие. Если он получился к доплате, то сумма идёт в строку 040, а если к уменьшению — в строку 050. Результаты таких же расчётов за 9 месяцев отражаются по строке 070 или 080.

Сумма налога к доплате за год подсчитывается в строке 100. А если получился налог к уменьшению, он идёт в строку 110.

ИП, потерявшие в отчётном году право на патент, зачитывают при уплате налога уплаченную стоимость патента. Её отражают в строке 101.

Если получилось, что уплатить нужно минимальный налог, то в строке 120 указывают его сумму за минусом уплаченных с начала года авансов. Также его уменьшают на другие подлежащие вычету суммы — кассовые расходы из Раздела 4 или деньги, уплаченные за патент.

Заключение

После заполнения посчитайте итоговое количество листов и укажите его на титуле. Убедитесь, что на всех страницах документа проставлены ИНН /КПП и сквозная нумерация вида «001», «002» и так далее. Декларация по УСН должна быть подписана на титульном листе, а также в самом низу разделов 1.1 или 1.2. Там же нужно поставить дату подписания.

Итак, заполнить отчёт несложно, особенно если вы имели опыт с ним прежде. Бланк хоть и новый, но правки небольшие. Исключение — новый Раздел 4 для кассового вычета. Но заполнять его нужно далеко не всем, и сделать это не составит большого труда.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса