Материнский капитал – одна из значительных форм поддержки молодых семей с детьми. Одно из основных видов его использования – ипотека или строительство собственного частного дома. Но так как для стройки нужно приобрести еще землю и иметь соответствующие навыки, то чаще всего семьи пользуются капиталом как первым взносом или крупным взносом на погашение ипотеки. Давайте разберем подробно, как это сделать и какие документы потребуются.

Ипотека для молодой семьи

Как погасить ипотеку материнским капиталом

У каждой семьи, которой выдали сертификат на маткапитал, возникает основной вопрос – на что можно его потратить. Основная масса родителей стремится использовать его на строительство жилья или погашение ипотеки – первоначальный взнос или погашение части долга.

Вот 6 правил оформления недвижимости:

- Жилье можно купить только российское. На выделенные деньги можно приобретать только дома/квартиры в РФ, за ее пределами сертификат не использовать.

- Потратить маткапитал можно только на пригодное для проживания жилье. Не получится купить гараж или квартиру в ветхом или аварийном доме. Банк не выдает деньги под ипотеку на спорные проекты.

- Можно не откладывать сделку. Раньше нужно было ждать, когда ребенку исполнится 3 года. Сейчас можно использовать деньги сразу после рождения малыша, если речь идет об улучшении жилищных условий за счет кредитных средств.

- Первоначальный взнос не всегда равен маткапиталу. Обращайте внимание на стоимость объекта и условия, которые выдвигает банк. Иногда в банке требуют не только маткапитал в качестве первого взноса, но и собственные средства клиентов в размере минимум 10% от стоимости. Поэтому относитесь внимательно к тому, что пишет банк. Если на первый взнос есть только средства маткапитала, то сразу укажите это в анкете и рассчитайте, достаточно ли этих средств, чтобы взять ипотеку.

- Каждому члену семьи выделить долю. Законом предписано, что родители должны выделить своим детям доли, если используют маткапитал на приобретение недвижимости. Но в случае с ипотекой сначала нужно выплатить долг, вывести жилье из-под обременения, а только потом выделять доли всем членам семьи – второму супругу и детям.

- Наличных не будет. Нет честной схемы, которая поможет обналичить маткапитал. Все они серые и преступные. В случае с покупкой квартиры в ипотеку можно не беспокоиться – банк принимает к использованию маткапитал, нужно только собрать документы и отдать их сотрудникам банка. Они сами расскажут, что нужно сделать, чтобы перевести средства в счет погашения долга.

Какие документы нужно собрать

Когда сертификат на материнский капитал уже на руках, можно искать подходящую программу ипотеки. А если она уже есть и нужно потратить маткапитал на внесение остатка (досочное погашение), то следует сходить в банк и поинтересоваться, какие документы для этого им потребуются.

После того, как владельцы сертификата взяли ипотеку, нужно обратиться в СФР и предоставить документы:

- заявление о том, что семья готова потратить сертификат – бланк выдадут в фонде;

- паспорт получившего сертификат – обычно это мать;

- сам сертификат на получение маткапитала;

- свидетельство о регистрации брака;

- ипотечный договор;

- справка из банка о том, что есть ипотека, с указанием общей суммы долга и процентов в ее части;

- свидетельство, которое подтверждает право собственности – сейчас это обычно выписка из ЕГРН;

- договор из банка, в котором указано, что семья купила дом на безналичной основе.

Как оформить ипотеку с использованием материнского капитала: пошаговая инструкция

Давайте посмотрим, как можно оформить ипотеку, если на руках есть сертификат на получение маткапитала.

- Берем в СФР выписку о размере маткапитала;

- Обращаемся в банк, выбираем программу, в которой хочется участвовать. Смотрим на все условия, узнаем, можно ли досрочно погашать задолженность, какие условия ждут семью.

- Параллельно или после одобрения выбирается жилье, которое нравится и подходит под условия.

- Специалист из банка звонит, чтобы сообщить об одобрении ипотеки. Далее нужно собрать документы на квартиру или дом, получить оценку жилья (в любом из аккредитованных центров), принести их в банк и снова ждать, теперь уже одобрения конкретного жилья в ипотеку.

- Когда все бумаги будут проверены, а специалист банка сообщит о готовности принять людей для оформления ипотеки, нужно взять паспорта и свидетельство о заключении брака и сходить в то же отделение банка, про которое скажет специалист банка. Туда же в назначенное время приходит продавец или застройщик в зависимости от того, вторичное это жилье или новостройка. Проводится сделка, в результате которой семья становится счастливым обладателем ипотеки.

- Нужно обратиться в СФР с собранным пакетом документов (о нем написано выше). В СФР специалист выдаст документ, что документы приняты на обработку. Также подать заявление на распоряжение маткапиталом можно через Госуслуги, МФЦ, банк. Если все хорошо, то через 15 дней деньги будут перечислены на счет ипотеки (10 дней отводится на рассмотрение обращения, еще пять на перевод средств).

- Если это необходимо, то можно обратиться в СФР и взять справку о том, сколько средств осталось на материнском капитале.

- После того, как деньги будут перечислены, можно обратиться в банк и получить справку с графиком платежей.

Можно ли использовать материнский капитал в качестве первоначального взноса по ипотеке

Да, можно. Но есть нюансы. В первую очередь стоит обратить внимание на банк и программы, в которых он предлагает участвовать. Как мы уже говорили выше, есть банки, которые требуют кроме средств материнского капитала вносить дополнительно своих 10-20% от стоимости жилья.

Подбор ипотечных кредитов

Если таких сбережений нет, то стоит внимательно подходить к выбору ипотечного продукта. Мы советуем обратиться в СберБанк или ВТБ, в этих банках оптимальный процент одобрений ипотеки и есть возможность использовать только средства маткапитала в качестве первоначального взноса.

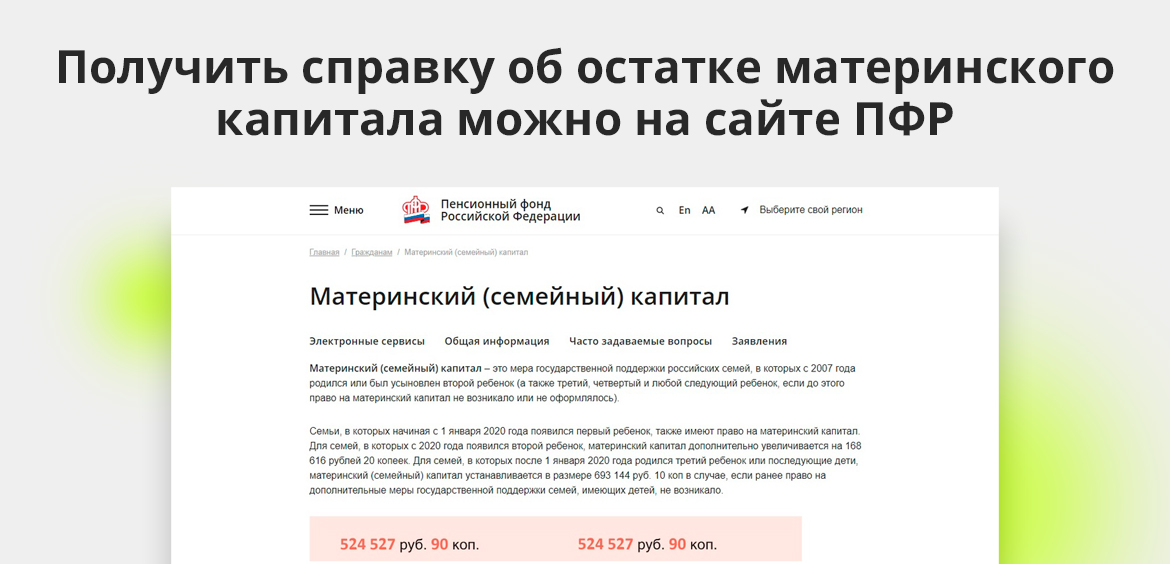

Также нужно внимательно рассчитать, сколько процентов от стоимости квартиры или дома составляет маткапитал. Например, если в распоряжении семьи есть 524 527 рублей 90 копеек, а первый взнос должен быть не меньше 15% от стоимости, то они могут взять квартиру стоимостью около 3,5 миллионов рублей (15% от 3 500 000 рублей это 525 000 рублей).

Но это не значит, что можно приобретать только жилье, всего 15% от которого будет первый взнос. Можно взять любую квартиру или дом, стоимость которых не будет превышать максимальную. При желании семья может купить жилье, которое будет стоить ровно материнский капитал, оплатить его и закрыть ипотеку.

Как продать квартиру, купленную с материнским капиталом

Долгое время считалось, что это невозможно. На самом деле такая продажа возможна, но с учетом нескольких нюансов.

- В продаваемой квартире должны быть выделены доли детям. По закону основное требование использования маткапитала – выделить доли детям и второму супругу после выплаты ипотеки.

- Чтобы продать такую квартиру, нужно получить разрешение органов опеки. Они должны выдать документ, подтверждающий согласие на отчуждение жилья с долями несовершеннолетних. Иногда такое возможно только в случае, если родители нотариально заверят свое обязательство выделить такие же доли детям в новой квартире, которая будет куплена после продажи. Если квартира в ипотеке, понадобится также согласие банка.

Будьте готовы к тому, что органы опеки будут детально изучать все детали: проверять, равнозначны ли доли детей в старом и новом жилье.

Помните о том, что не выделять доли в продаваемой квартире – противозаконно. Такая сделка может быть признана в суде недействительной. Потом придется покупателям возвращать деньги и судиться с опекой, пытаясь доказать, что все делалось ради улучшения условий, в том числе и для детей. Также может подать в суд СФР и потребовать вернуть маткапитал.

Как действовать – кратко и пошагово:

- выделить детям доли (выполнить требование СФР и органов опеки);

- найти новое жилье (обмен или покупка сразу после продажи, с учетом нюансов);

- согласовать сделку с органами опеки и получить их письменное разрешение;

- пройти государственную регистрацию;

- сообщить органам опеки о выполнении условий, предоставить им договор купли-продажи.

Какие нюансы нужно учесть:

- в новом жилье на каждого ребенка должно выделяться не меньше квадратов, чем в предыдущем;

- новая квартира должна быть не хуже, не менее комфортабельна и не в худшем районе по сравнению с прежней;

- идеально, если при этом семья переезжает с окраины в центр или из провинции в столицу;

- кадастровая стоимость новой квартиры должна быть выше, чем у предыдущей.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Самым распространенным способом использовать материнский капитал, стало улучшение жилищных условий семьи. К примеру, многие используют его для погашения ипотеки. Подать заявление на распоряжение материнским капиталом можно разными способами. Самым удобным из них является оформление заявки онлайн.

Заявление на распоряжение материнским капиталом – что это и когда можно подавать?

Как подать заявление через Госуслуги

Когда будут перечислены деньги?

Рассмотрим пошаговую инструкцию вложения материнского капитала в ипотеку через Госуслуги.

Заявление на распоряжение материнским капиталом – что это и когда можно подавать?

Материнский капитал – бумажный или электронный сертификат, с указанием суммы и данных получателя. Он выдается женщине, родившей ребенка, женщине или мужчине, усыновившему ребенка или же ребенку-сироте. Эти деньги являются целевыми, поэтому просто получить их на руки наличными нельзя. Также законодательно выделено ряд целей, на которые их можно потратить. Сюда относят:

- покупка жилья, погашение ипотеки, строительство дома;

- оплата образования ребенка;

- формирование накопительной части пенсии;

- оформление ежемесячной выплаты при рождении второго ребенка;

- покупка товаров или оплата услуг для ребенка-инвалида.

Заявление о распоряжении материнским капиталом – указание Социальному фонду, куда следует переводить деньги.

После его оформления, можно переводить деньги, хранящиеся на сертификате на счет банка, продавца недвижимости, вуза или другого учебного заведения.

Когда подавать такое заявление, зависит от цели. Иногда, использовать деньги можно через 3 года с момента рождения ребенка (к примеру, если планируется погасить ними ипотеку). Иногда – после поступления ребенка в институт.

Просчитать, как измениться срок кредита и сумма ежемесячного платежа, после использования материнского капитала, можно на калькуляторе ипотеки.

Как подать заявление через Госуслуги

Пошаговая инструкция подачи заявления на погашение ипотеки через Госуслуги выглядит следующим образом:

- Авторизоваться в приложении и войти в раздел «Семья».

- Войти в меню «Заявление о распоряжении средствами материнского капитала».

- Прочитать информацию и нажать кнопку «Начать».

- Нажать «Да», подтвердив, что являетесь владельцем сертификата.

- Подтвердить желание использовать средства материнского капитала на погашение ипотеки.

- В завершении система предоставит список документов, которые потребуются для выполнения данной операции, после чего можно будет перейти непосредственно к заявлению.

- Необходимые данные будут получены с профиля на Госуслугах. Необходимо проверить их правильность. Если деньги планируется потратить на погашение ипотечного кредита, необходимо указать информацию об объекте недвижимости.

- После внесения всех необходимых данных, формируется заявление в Социальный фонд.

- После его рассмотрения, в личном кабинете появится приглашение прийти в определенное время в СФР с оригиналами документов.

В течение 10 дней с момента подачи заявления, существует возможность его аннулировать. Сделать это можно только лично посетив СФР.

Подать заявление на перевод денег с сертификата через Госуслуги может только его собственник.

Когда будут перечислены деньги?

На рассмотрение заявки СФР отводится 10 рабочих дней. Если будет принято положительное решение, то вся сумма будет перечислена в банк в течение 5 рабочих дней.

FAQ

Можно ли использовать материнский капитал для погашения ипотеки, оформленной на мужа?

Можно, если супруги состоят в официальном браке. Материнский капитал можно использовать на погашение ипотеки даже в том случае, если она была оформлена еще до момента вступления в брак. Но, при этом обязательным условием является выделение доли в квартире для ребенка и жены. Оформление долевой собственности является обязательным условием при использовании сертификата для улучшения жилищных условий.

Можно ли использовать материнский капитал для погашения другого кредита (не ипотеки)?

Материнский капитал разрешено использовать для погашения кредита, который был взят на строительство дома или покупку жилья. Гасить сертификатом другие виды кредитов нельзя.

Может ли банк отказаться принимать материнский капитал для погашения ипотеки?

Банк может отказать в выдаче ипотеки, если планировалось использовать материнский капитал в качестве первоначального взноса, но финансовое состояние семьи было оценено, как такое, которое не позволяет им в дальнейшем проводить погашение кредита (низкие доходы, негативная кредитная история).

Кроме этого, отказ возможен при предоставлении неполного пакета документов, если право на использование материнского капитала утрачено (мать была лишена родительских прав) или квартира, на которую оформлена ипотека, была признана непригодной для жилья.

Вывод

Средства материнского капитала могут быть направлены на внесение первоначального взноса по ипотеке или ее частично-досрочное погашение.

Подать заявление удобнее всего через портал Госуслуг.

После чего необходимо посетить СФР с оригиналами документов. Деньги будут перечислены на счет в течение 5 рабочих дней.

Комплексные услуги по сопровождению сделок с недвижимостью

Юридическая фирма “Двитекс” с 2010 года сопровождает сделки с недвижимостью. Мы имеем богатый опыт сопровождения сделок с недвижимостью (как на стороне покупателя, так и на стороне продавца), регулярно следим за изменениями законодательства и судебной практикой, поэтому можем предложить весь спектр услуг, необходимых для совершения безопасных с правовой точки зрения сделок. Кроме того, одной из сфер деятельности нашей компании является защита доверителей в судебных спорах в сфере недвижимости, в связи с чем мы обладаем обширными практическими знаниями оспаривания сделок с недвижимостью, что позволяет нам выявлять скрытые риски сделок. С судебной практикой наших юристов вы можете ознакомиться в разделе «Наш опыт». У нас вы можете заказать не только услуги юристов, но и услуги риелторов.

Обращаясь к нам, вы в первую очередь получаете консультацию от профильного юриста. Он задаст уточняющие вопросы, расскажет подробно о порядке сопровождения сделки с недвижимостью и представит вам предложение со стоимостью услуг. При этом мы гибко подходим к порядку оплаты юридических услуг, предлагая разные пакеты услуг и варианты оплаты.

Всю работу по ведению дела мы берем на себя: проверка юридической чистоты объекта, подготовка документов для сделки, получение дополнительных документов, решение организационных вопросов, сопровождение доверителя на всех этапах сделки, регистрация перехода права собственности или сделки, защита ваших интересов до завершения сделки. При этом юрист всегда на связи и защищает интересы доверителя на всех этапах сделки. Работать с нами удобно — посмотрите отзывы наших доверителей об опыте сотрудничества с нами.

Узнать подробнее

Начиная с 2007 года семья, имеющая двух или более детей, вправе воспользоваться дополнительными мерами государственной поддержки для улучшения своих жилищных условий. С 2020 года право на материнский капитал получили семьи с одним ребенком (новые нормы распространяются на семьи, в которых родился первенец после 01.01.2020 года). В настоящей статье речь пойдет о приобретении прав на недвижимое имущество с использованием средств материнского капитала.

Для использования средств материнского капитала покупатель должен обратиться в Социальный фонд с заявлением в письменной форме. Дополнительно заявитель должен представить определенный комплект документов, состав которых зависит от вида заключаемого договора. В пошаговой инструкции ниже мы расскажем о необходимых документах для использования средств материнского капитала на улучшение жилищных условий.

Существует мнение, что покупателю использование средств материнского капитала при приобретении недвижимости приносит лишь небольшие хлопоты по сбору документов и двухмесячные переживания по поводу перечисления денежных средств продавцу (средний срок перевода денег Социальным фондом России), а вот для продавца такая сделка может стать настоящей проблемой. Однако это не более, чем заблуждение.

Осложнение сделки третьим лицом (государство) неизбежно влечет возможность предъявления им самостоятельных претензий по поводу законности сделки. Так, основной целью введения института материнского капитала является поддержка семей с детьми, в связи с чем соблюдение прав несовершеннолетних детей при совершении сделки играет первостепенную роль в определении законности использования денежных средств.

Данная особенность, конечно, сама по себе не является проблемой для добросовестного приобретателя. Однако механизм совершения сделок с использованием средств материнского капитала не совершенен, в связи с чем могут возникнуть неочевидные на первый взгляд проблемы.

С некоторыми проблемами может столкнуться и продавец недвижимости, купить которую хотят с использованием средств материнского капитала.

По действующему законодательству момент подписания и регистрации перехода права собственности на квартиру предшествует направлению средств материнского капитала продавцу, причем разрыв по срокам приличный – от 1,5 месяцев. За это время может произойти, что угодно, и средства продавцу не поступят. В связи с этим не рекомендуется включать формулировку о полной уплате цены договора в соглашения до фактического получения денежных средств, а также предусмотреть условие о том, что при не поступлении денег из Социального фонда в течение определенного времени (например, в течение 3 месяцев с даты регистрации) деньги должен внести покупатель в течение короткого времени.

Механизм заключения такой сделки существует достаточно давно и обычно не вызывает вопросов у регистратора и Социального фонда РФ: стороны указывают сумму оставшейся задолженности, можно также зарегистрировать ипотеку недвижимости в пользу продавца до полного расчета. После полного расчета обе стороны повторно приходят в регистрирующий орган или МФЦ и подают совместное заявление о погашении записи об ипотеке. В этом случае подписание акта приема-передачи объекта не будет препятствием для получения остатка денежных средств, а ипотека будет напоминать покупателю о необходимости рассчитаться по долгам, так как распорядиться такой недвижимостью он не сможет.

Содержание:

- Шаг 1. Подписание сделки с недвижимостью

- Шаг 2. Регистрация договора или перехода права собственности в Росреестре

- Шаг 3. Подготовка заявления о распоряжении средствами материнского капитала и необходимых документов

- Шаг 4. Обращение в Социальный фонд, ожидание его решения и перечисления денежных средств

- Шаг 5. Обращение в Росреестр для погашения записи о залоге жилого помещения (если был установлен залог)

Пошаговая инструкция “Как оформить сделку с недвижимостью с использованием материнского капитала?”

Для заключения сделки по приобретению жилья с использованием средств материнского капитала рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подписание сделки с недвижимостью

При использовании средств материнского капитала при приобретении жилья законодатель не предусматривает дополнительных требований к форме договора, то есть при заключении такой сделки необходимо исходить из общего порядка заключения заключения сделки с недвижимостью. Однако, учитывая установленные законодательством правила и порядок предоставления материнского капитала, при составлении договора купли-продажи недвижимости с использованием средств материнского капитала необходимо принять во внимание некоторые особенности:

-

Жилье, приобретаемое с использованием средств материнского капитала, должно быть оформлено в общую собственность родителей и детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению. В связи с этим целесообразно сразу приобрести жилье в общую собственность всех вышеуказанных лиц и определить их доли в договоре купли-продажи. В противном случае необходимо подготовить засвидетельствованное в установленном порядке обязательство об оформлении жилья в общую долевую собственность всех членов семьи в течение 6 месяцев после перечисления Социальным фондом денежных средств; при рассрочке платежа — в течение 6 месяцев после внесения последнего платежа, завершающего оплату стоимости жилья в полном размере; при использовании целевого жилищного займа — в течение 6 месяцев после снятия обременения с жилого помещения.

Каких-либо специальных положений по определению размера доли в праве собственности на жилое помещение, приобретенное с использованием материнского капитала, законодательство не содержит. Однако, как следует из обзора судебной практики, определение долей должно производиться исходя из равенства долей родителей и детей на средства материнского капитала, потраченные на приобретение жилья. При этом в соглашении размер долей детей может быть увеличен. Если соглашением предполагается уменьшение доли несовершеннолетнего, потребуется предварительное разрешение органа опеки и попечительства (п. 13 Обзора практики, утв. Президиумом Верховного Суда РФ 22.06.2016).

-

При покупке жилья с использованием средств материнского капитала полная оплата цены договора происходит не сразу, а через определенное время. В связи с этим жилье признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате (залог (ипотека) в силу закона). Стороны могут заключить письменное соглашение, регулирующее их отношения применительно к залогу, а также предусмотреть в договоре купли-продажи, что такого залога не возникает, однако для защиты интересов продавца возникновение залога рекомендовано. Если договор заключается с привлечением заемных средств, то залог регистрируется также в пользу банка.

-

Фонд перечисляет денежные средства только в безналичной форме. В связи с этим в договоре купли-продажи необходимо отметить безналичную форму расчета в части материнского капитала и указать реквизиты банковского счета продавца, на который будет осуществлен платеж.

Шаг 2. Регистрация договора или перехода права собственности в Росреестре

Начиная с 01.02.2019 года, то заявление о государственной регистрации прав и прилагаемые к нему документы обязан представить в Росреестр нотариус, при условии что стороны сделки не возражают против этого. В остальных случаях граждане могут представить документы на регистрацию самостоятельно.

Государственная регистрация договора (например, ДДУ, уступки по ДДУ), перехода права собственности на основании договора купли-продажи, мены и ипотеки в силу закона осуществляется на основании заявления и необходимых документов, поступивших в Росреестр. За государственную регистрацию прав необходимо уплатить госпошлину. Проведенная государственная регистрация удостоверяется выпиской из ЕГРН.

Шаг 3. Подготовка заявления о распоряжении средствами материнского капитала и необходимых документов

В заявлении следует указать вид расходов, на которые направляются средства материнского капитала, а также размер направляемых средств. Если стороной сделки по приобретению жилья является супруг владельца сертификата, об этом также указывается в заявлении.

-

К заявлению следует приложить следующие документы:

-

паспорт или иной документ, удостоверяющий личность и место жительства (пребывания) владельца сертификата;

-

документ, удостоверяющий личность и место жительства (пребывания) супруга владельца сертификата (если стороной сделки по приобретению жилья является супруг владельца сертификата);

-

свидетельство о браке (если стороной сделки по приобретению жилья является супруг владельца сертификата);

-

договор – основание приобретения прав на жилье (договор купли-продажи, долевого участия в строительстве, уступки по ДДУ, мены и т.п.);

-

выписка из ЕГРН, содержащую информацию о правах на жилое помещение владельца сертификата и (или) его супруга, приобретающего жилье с использованием средств материнского капитала (за исключением случая, когда договором с рассрочкой платежа предусмотрено, что право собственности переходит к покупателю после полной выплаты цены договора);

-

нотариально удостоверенное письменное обязательство об оформлении права общей долевой собственности всех членов семьи владельца сертификата в установленный срок (если такое право не возникло на основании договора);

-

справка лица, отчуждающего жилое помещение по договору с рассрочкой платежа (продавца), о размерах оставшейся неуплаченной суммы по договору (если приобретение осуществляется с рассрочкой платежа);

-

паспорт или иной документ, удостоверяющий личность и место жительства (пребывания) представителя, и нотариально удостоверенная доверенность, подтверждающая его полномочия (если заявление подается через представителя);

-

копия кредитного договора (договора займа) на приобретение или строительство жилья, если средства направляются на погашение кредита.

В каждом случае комплект документов корректируется в соответствии с видом договора, по которому недвижимость передается в собственность покупателя. Точный список применительно к своему случаю можно найти в Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий, утвержденных Постановлением Правительства РФ от 12.12.2007 № 862.

Шаг 4. Обращение в Социальный фонд, ожидание его решения и перечисления денежных средств

Заявление о распоряжении средствами материнского капитала и необходимые документы можно представить (направить) в территориальный орган фонда:

-

лично или через представителя (по месту жительства/пребывания либо фактического проживания);

-

по почте или через МФЦ;

-

в форме электронного документа через Единый портал госуслуг, сайт фонда или информационную систему “Личный кабинет застрахованного лица”.

Заявители, выехавшие на постоянное место жительства за пределы РФ и не имеющие регистрации по месту жительства (пребывания) в РФ, подают заявление непосредственно в Социальный фонд вместе с заявлением о месте своего фактического проживания на территории РФ.

Решение об удовлетворении или отказе в удовлетворении заявления выносится территориальным органом фонда в месячный срок с даты приема заявления и необходимых документов. В случае удовлетворения заявления фонда (территориальный орган фонда) перечисляет средства (часть средств) материнского капитала в течение 10 рабочих дней со дня принятия решения об удовлетворении заявления.

Шаг 5. Обращение в Росреестр для погашения записи о залоге жилого помещения (если был установлен залог)

С выплатой продавцу жилого помещения денежных средств в полном объеме залог прекращается. Для погашения регистрационной записи об ипотеке в Росреестр необходимо, в частности, представить совместное заявление залогодателя и залогодержателя (продавца и покупателя жилого помещения) либо только заявление залогодержателя (продавца). Регистрационная запись об ипотеке погашается в течение 3 рабочих дней. Госпошлина за это не уплачивается.

Юридическая фирма “Двитекс” с 2010 года сопровождает сделки с недвижимостью. Мы имеем богатый опыт сопровождения сделок с недвижимостью (как на стороне покупателя, так и на стороне продавца), регулярно следим за изменениями законодательства и судебной практикой, поэтому можем предложить весь спектр услуг, необходимых для совершения безопасных с правовой точки зрения сделок. Кроме того, одной из сфер деятельности нашей компании является защита доверителей в судебных спорах в сфере недвижимости, в связи с чем мы обладаем обширными практическими знаниями оспаривания сделок с недвижимостью, что позволяет нам выявлять скрытые риски сделок. С судебной практикой наших юристов вы можете ознакомиться в разделе «Наш опыт». У нас вы можете заказать не только услуги юристов, но и услуги риелторов.

Обращаясь к нам, вы в первую очередь получаете консультацию от профильного юриста. Он задаст уточняющие вопросы, расскажет подробно о порядке сопровождения сделки с недвижимостью и представит вам предложение со стоимостью услуг. При этом мы гибко подходим к порядку оплаты юридических услуг, предлагая разные пакеты услуг и варианты оплаты.

Всю работу по ведению дела мы берем на себя: проверка юридической чистоты объекта, подготовка документов для сделки, получение дополнительных документов, решение организационных вопросов, сопровождение доверителя на всех этапах сделки, регистрация перехода права собственности или сделки, защита ваших интересов до завершения сделки. При этом юрист всегда на связи и защищает интересы доверителя на всех этапах сделки. Работать с нами удобно — посмотрите отзывы наших доверителей об опыте сотрудничества с нами.

Услуги по сопровождению сделок с недвижимостью

Мы предлагаем комплексные услуги по сопровождению сделок с недвижимостью любой сложности. Наши услуги включают в себя проверку объекта недвижимости, подготовку договора и иных документов, согласование условий сделки, внесение изменений в текст договора, сопровождение доверителя на всех этапах сделки, а также регистрацию сделок и права собственности. Вы также можете заказать услуги судебного юриста по недвижимости для оформления права собственности и разрешения различных споров как до сделки, так и после.

- Услуги риелтора по сопровождению сделок с недвижимостью

- Регистрация права собственности

- Проверка недвижимости

- Юридическое сопровождение купли-продажи квартиры

- Юридическое сопровождение купли-продажи земельного участка

- Юридическое сопровождение купли-продажи загородной недвижимости

- Юридическое сопровождение купли-продажи коммерческой недвижимости

- Юридическое сопровождение сделок с новостройками

- Юридическое сопровождение аренды недвижимости

- Оформление дарения недвижимости

- Юридическое сопровождение мены недвижимости

- Юридическое сопровождение ренты недвижимости

- Юридическое сопровождение покупки недвижимости на торгах

Требуется помощь юриста по недвижимости?

Вы можете заказать комплексные услуги опытных юристов по сопровождению сделок с недвижимостью и разрешению судебных споров в Юридической фирме «Двитекс».

Для заказа услуг позвоните нам по телефону 8 (495) 223-48-91

или оставьте заявку на сайте

Заказать звонок

- Поделиться:

Публикуем только проверенную информацию

Комментарии (0)

Оставить комментарий

Вам ответит автор статьи

Задайте вопрос, а я постараюсь на него ответить

1 шаг

Получить сертификат на материнский (семейный) капитал

С 15 апреля 2020 года сертификат оформляется автоматически при рождении ребенка и направляется в личный кабинет на сайте ПРФ или портале «Госуслуги».

Если сертификат не был оформлен автоматически или вы являетесь приемными родителями нужно подать документы в Пенсионный фонд России:

-

через портал «Госуслуги»;

-

через МФЦ;

-

через территориальное отделение ПФР.

Список документов:

-

Паспорт;

-

Свидетельство о рождении (усыновлении);

-

Заявление о выдаче сертификата.

2 шаг

Дождаться выдачи сертификата на материнский (семейный) капитал

3 шаг

Убедиться, что квартира соответствует всем условиям:

- находится на территории России;

- пригодна для проживания;

- сделка по приобретению квартиры проходит по безналичному расчету.

4 шаг

Оформить договор о покупке квартиры:

- оговорить в договоре условие, что квартира покупается с использованием маткапитала;

- убедиться, что в договоре прописаны банковские реквизиты получателя денег.

5 шаг

Зарегистрировать в Росреестре свое право собственности и право собственности ребенка на квартиру:

- на сайте Росреестра;

- через МФЦ;

- по почте.

6 шаг

Подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России:

- через портал «Госуслуги»;

- через МФЦ;

- через территориальное отделение ПФР;

- через банк, в котором оформлена ипотека (если банк заключил договор с ПФР).

Список документов:

- Заявление о распоряжении материнским капиталом;

- Паспорт гражданина РФ;

- Копия договора купли-продажи квартиры;

- Выписка из Единого государственного реестра недвижимости.

При покупке жилья на этапе строительства:

- Копия договора участия в долевом строительстве.

Если семья вступает в жилищный кооператив:

- Выписка из реестра членов кооператива, подтверждающая членство владельца сертификата в кооперативе, либо подтверждение подачи заявления о приеме в члены жилищного накопительного кооператива, либо решение о приеме в члены жилищного, жилищно-строительного кооператива;

- Справка о внесенной сумме паевого взноса за жилое помещение и об оставшейся неуплаченной сумме паевого взноса;

- Копия устава кооператива.

Если покупка квартиры осуществляется в ипотеку:

- Договор ипотеки. Если ипотека была рефинансирована — это относится и к ранее заключенному кредитному договору на приобретение или строительство жилья;

- Выписка из Единого государственного реестра недвижимости;

- Документ, подтверждающий получение денежных средств по договору ипотеки на счет, открытый лицом, получившим сертификат, в банке

7 шаг

Дождаться перечисления средств ПФР на счет, указанный в договоре купли-продажи

Дата публикации: 07.03.22

63.1K

39

Как купить дом за материнский капитал

Покупка дома за материнский капитал — совсем не редкость. В России миллионы граждан проживают в небольших населенных пунктах и поселках, где за счет маткапитала можно полностью оплатить приобретение жилого дома. И даже если речь городе, здесь деньги государства можно добавить к своим или кредитным средствам.

Специалист Бробанк.ру рассказывает, как купить дом за материнский капитал за весь его номинал, с добавлением собственных средств, с привлечением кредита или ипотеки. И самое важное — каким требованиям должен соответствовать объект.

-

Можно ли купить дом на материнский капитал

-

Как купить дом под материнский капитал

-

Как направить материнский капитал на строительство дома

-

Строительство своими силами

-

Привлечение строительной компании

-

Как купить дом в ипотеку с материнским капиталом

Можно ли купить дом на материнский капитал

Самое главное — да, вы можете купить и даже построить дом с привлечением средств материнского капитала. Одна из предусмотренных законом трат — покупка жилой недвижимости, которая оформляется в собственность всей семьи. И если это дом, которому присвоен статус жилого, его можно приобрести за государственные деньги (или добавив к ним свои).

Пенсионный фонд, который регулирует все вопросы, связанные с маткапиталом, указывает, что направить его можно на улучшение жилищных условий. То есть нет никаких ограничений по тому, что это будет за объект, главное, чтобы он был жилым.

Дом за материнский капитал купить можно. Но это должен быть именно жилой объект соответствующего статуса. Дачи, земли приобрести на эти деньги нельзя.

Именно частные дома часто фигурируют в сделках по обналичиванию маткапитала. Владельцы сертификата за копейки покупают откровенно ветхое жилье в отдаленных уголках страны, а покупка оформляется на всю сумму капитала. Конечно, речь идет о сговоре с продавцом, часто процедуру сопровождает агентство.

К сожалению, такие схемы обналичивания случаются постоянно, и далеко не часто они всплывают. Все дело в том, что ПФР не наделен законом выезжать на место, осматривать дом. Он видит только бумаги: и если по ним все хорошо, он одобряет сделку и переводит деньги продавцу.

Обналичивание материнского капитала — это мошенничество. При выявлении такой сделки владельца сертификата ждет суд (возможно наказание по уголовной статье), плюс его обяжут вернуть деньги государству.

Как купить дом под материнский капитал

Сразу крайне важный момент — приобрести дом за материнский капитал можно тогда, когда ребенку, который “вызвал” его получение, исполнится 3 года. До этого момента совершить сделку невозможно, она не будет пропущена Пенсионным Фондом. А вот если это будет ипотека на дом — пожалуйста, можно купить в любой момент.

Сама же сделка купли-продажи проходит стандартным образом, добавляется только визит в ПФР для написания заявления на распоряжение государственными средствами:

- Найти дом, который обязательно носит статус жилого. Важно предупредить продавца, что вы будете использовать маткапитал. Дело в том, что он получит деньги только после проверки сделки ПФР, после регистрации ее в Росреестре.

- Составить договор купли-продажи. По закону всем членам семьи нужно выделить доли, поэтому все они указываются в договоре как покупатели с указанием долей. Если мать официально не замужем, собственником становится она и все дети.

- Стороны посещают МФЦ или Росреестр для регистрации сделки купли-продажи дома. По итогу новый собственник получает выписку из ЕГРН, которую нужно предоставить в ПФР. Госпошлина за регистрацию прав собственности — суммарно 2000 (раскидывается на всех новых собственников согласно их долям).

- Выписка, паспорта взрослых, свидетельства о рождении детей, договор купли-продажи и реквизиты банковского счета продавца предоставляются в ПФР. Здесь держатель сертификата на маткапитал пишет заявление на распоряжение средствами.

- В течение 10 дней Пенсионный Фонд рассматривает заявление. Если нареканий нет, выносится положительное решение. После сумма маткапитала переводится на счет продавца.

Если сделка предполагала вливание собственных средств семьи, она совместно с продавцом сама принимает решение как отдать остальные деньги. Обычно они передаются в момент подписания договора купли-продажи дома.

Скорее всего, продавец запросит справку о размере материнского капитала, чтобы быть уверенным в том, что получит именно оговоренную сумму. Дело в том, что держатели капитала могут его частично тратить, и на момент сделки он может иметь другой вид, нежели изначально. Справка заказывается в ПФР или на Госуслугах.

Как направить материнский капитал на строительство дома

Теперь рассмотрим другую ситуацию — вы решили построить собственный дом и частично использовать для этого средства материнского капитала. Это вполне возможно, закон допускает такую сделку. Но есть некоторые нюансы.

Построить дом в этом случае можно только на участке, который уже принадлежит семье.

ПФР говорит о таких условиях сделки:

- допускается строительство только жилого дома, пригодного для круглогодичного проживания;

- участок должен находиться в жилой зоне;

- будущий дом по проекту должен соответствовать всем нормам;

- владелец сертификата и/или его супруг должны иметь права собственности на землю, где будет возводиться дом;

- должно быть получено разрешение на строительство;

- можно возводить дом как своими силами, так и с привлечением строительных организаций.

Строительство своими силами

Можно построить дом за материнский капитал своими силами. Только в процессе придется собирать все чеки и квитанции, подтверждать целевое расходование государственных средств.

Сумма капитала не выдается семье сразу. После предоставления разрешения на строительство и написания заявления семья получает только половину номинала сертификата.

Следующую половину ПФР передает после проверки, через полгода после предоставления первого транша. Для получения денег нужно заказать проверку строительства в органе, который регулирует архитектурные дела в населенном пункте и получить у них акт. Акт передается в ПФР, после семья получает остаток средств.

Привлечение строительной компании

Можно использовать материнский капитал на строительство дома путем передачи его средств организации, с которой семья заключила договор. В этом случае компания часть средств получает от семьи, а часть в размере капитала — от Пенсионного Фонда.

После составления договора на возведение дома фирма предоставляет заказчику реквизиты своего расчетного счета. Держатель сертификата предоставляет документы в ПФР, в течение пары недель строительная компания получит деньги.

Вне зависимости от способа постройки после возведения дома в нем должны быть выделены доли всем членам семьи.

Как купить дом в ипотеку с материнским капиталом

Все банки, выдающие ипотеку физическим лицам, работают с сертификатами на материнский капитал. С этим проблем не будет. Но не все банки работают с домами, многие принимают в залог только квартиры, которые признаются более ликвидным имуществом. При ипотеке материнский капитал на покупку дома можно использовать до 3 лет ребенка.

Сам же процесс оформления ипотеки стандартный. Сначала гражданин подает заявку в выбранный банк, получает одобрение, выбирает в рамках одобренной суммы дом, собирает на него пакет документов (укажет банк), проводит экспертную оценку (на эксперта укажет банк), берет в ПФР справку о размере маткапитала.

Если банк одобряет сделку, составляется кредитный договор, в Росреестре регистрируются права собственности. Так как в ипотечном доме выделить доли детям невозможно, составляется обязательство о выделении долей после выплаты ссуды и снятия обременения. В завершение гражданин идет в ПФР, пишет заявление, далее госорган переведет сумму капитала банку.

Так что, покупка дома под материнский капитал — вполне решаемая задача. Можно купить готовый дом, построить его или оформить ипотеку. Главное, нужно выделить доли всем членам семьи. А их размер определяют взрослые члены.

Частые вопросы

Какой дом можно купить на материнский капитал?

ПФР указывает только два требования — дом должен быть жилым, он должен находиться на территории России.

Где купить дом за материнский капитал недорого?

Если речь о городе или пригороде, средств маткапитала не хватит для оплаты стоимости дома в полном объеме. Сумма капитала — 483 или 639 тысячи рублей. В небольших населенных пунктах, в поселках можно купить недорогой дом только за эти деньги.

Можно ли купить долю в доме на материнский капитал?

Нет, приобретение долей за счет маткапитала законом не предусмотрено.

Можно ли потратить материнский капитал на ремонт дом?

Нет, делать обычный ремонт за счет государственных средств нельзя.

Можно ли потратить материнский капитал на реконструкцию дома?

Да, если эта реконструкция улучшит жилищные условия семьи. Например, если речь о расширении дома.