Сведения о среднесписочной численности работников за 2024 год отдельным отчетом сдавать не нужно. Почему? В статье мы дадим ответ на этот вопрос, а также поясним кому, куда и в какие сроки нужно отчитаться о среднесписочной численности, как правильно это сделать, а также об ответственности за не представление формуляра.

Для чего инспекторам нужны сведения о среднесписочной численности

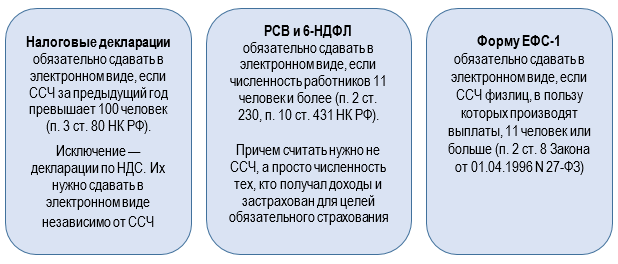

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек (а в ряде случаев 10 или 25 сотрудников), единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Исключение — сдача отчетности по НДС. По общему правилу она должна быть электронной при любом размере штата, но есть нюансы в части его практического выполнения.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 130 человек, а для ПСН — 15 человек.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП без сотрудников сведения о среднесписочной численности как часть ЕРСВ за 2024 год в 2025 году не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/752@ он отменен.

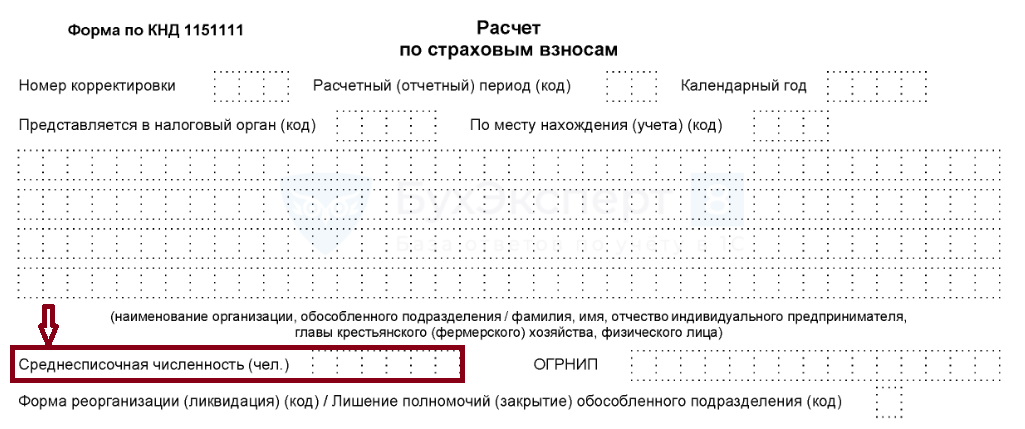

В отчетности за 2024 год информация о среднесписочном составе сотрудников включается в расчет по страховым взносам (ЕРСВ) по форме, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@, в редакции приказа от 29.09.2023 № ЕА-7-11/696@. Этот показатель нужно зафиксировать в титульном листе расчета.

Бланк расчета по страховым взносам за 2024 год

Скачать

Эксперты «КонсультантПлюс» разъяснили порядок заполнения расчета по страховым взносам в 2024 году. Изучите материал бесплатно, получив пробный демодоступ к системе.

В какие сроки нужно представить сведения

Отчитаться по страховым взносам за 2024 год в налоговую необходимо до 25 числа месяца, следующего за отчетным периодом. То есть крайний срок сдачи ЕРСВ — 2024 для действующих компаний и ИП 27 января 2025 года (в связи с переносом).

Напомним! При выпадении отчетного срока на выходные или праздники он в общем порядке переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Если компания была создана в течение года, представить сведения она должна вместе с первым отчетом по форме ЕРСВ. Если реорганизована — то с последним.

Как рассчитать среднесписочную численность

Правила расчета численности регулируют указания из приказа Росстата от 22.12.2023 № 678.

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников».

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе с ЕРСВ.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально. Либо быть документом, приравненным к нотариальной доверенности по гражданскому законодательству, или же электронной доверенностью, подписанной ЭЦП (ст. 29 НК РФ).

Эксперты «КонсультантПлюс» в деталях рассказали об оформлении доверенности на ИП. Получите бесплатный пробный доступ к материалу на данную тему.

Как и куда сдавать сведения

Заполненную форму ЕРСВ можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения при условии, что среднесписочная численность компании не превышает 10 человек. Если данный показатель выше, то отчет нужно в электронном формате, в противном случае последует штраф за нарушение порядка сдачи.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Узнать о действующих сроках сдачи ЕРСВ вы можете в специальном материале.

Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки отчета по форме ЕРСВ со сведениями о среднесписочной численности работников налогоплательщика оштрафуют минимум на 1 000 руб. Если взносы, указанные в декларации тоже не будут уплачены, налогоплательщика ждет штраф в размере 5% от суммы недоимки за каждый месяц просрочки, но не менее 1 000 руб. и не более 30%.

Имейте в виду, за неподачу ЕРСВ более 20 дней инспекторы заблокируют счет. Подробнее о санкциях за опоздания с ЕРСВ см. здесь.

Подробнее о блокировке и разблокировке счетов читайте тут.

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. Сейчас эта информация подается в составе расчета по страховым взносам. Отдельный расчет по среднесписочной численности отменен. Срок представления годового ЕРСВ — не позднее 25 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату. В связи с этим расчет по страховым взносам за 2024 год нужно направить в налоговую инспекцию не позднее 27 января 2025 г., поскольку 25 января выпадает на субботу.

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

- Зачем нужны показатели

- Порядок расчета

- Представление сведений в органы статистики

- Оформляем отчет для ИФНС

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 №381);

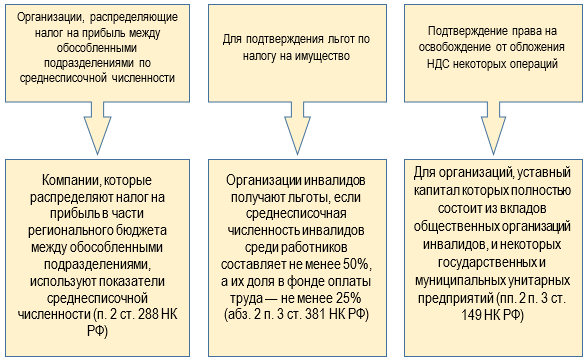

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

Для расчета среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовой состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5 (м) «Основные сведения о деятельности организации», утвержденными Приказом Росстата от 22.11.2017 №772.

В НК РФ понятие среднесписочной численности не определено.

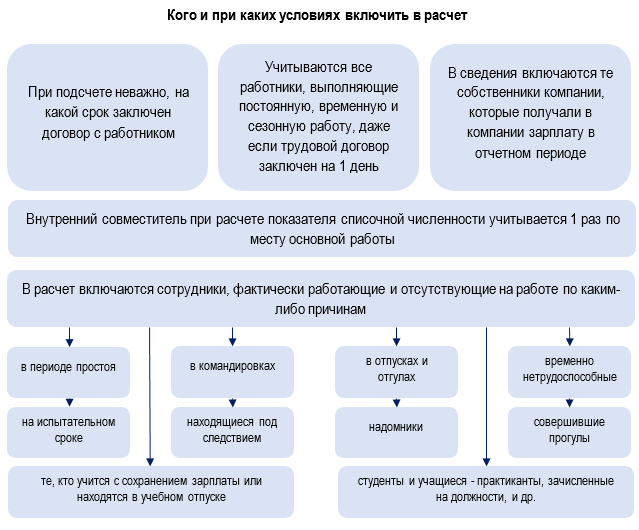

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, – в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

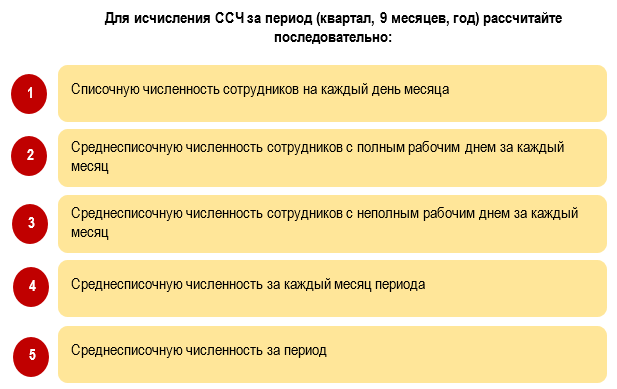

При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

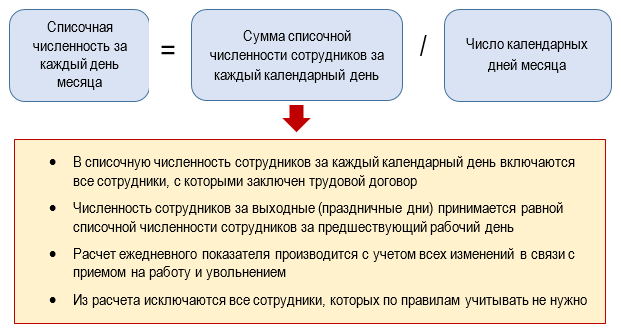

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января – 89 человек, а с 21 по 31 января – 88, то среднесписочная численность за январь – 88,6 человека ((20 дн. х 89 чел. + 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе – 89 человек, в феврале – 90, в марте – 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 + 90 + 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО – это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ – количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО – это количество часов, отработанных внешними совместителями, а КЧМ – количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Пример 1

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2019 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе).

Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., – 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей – 0,75 человека =102 ч / 136 ч, с округлением до десятых – 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 №485. В частности, этим приказом утверждены:

- годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников»1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

- при средней численности работников более 15 человек – ежемесячно;

- при средней численности работников менее 15 человек – ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

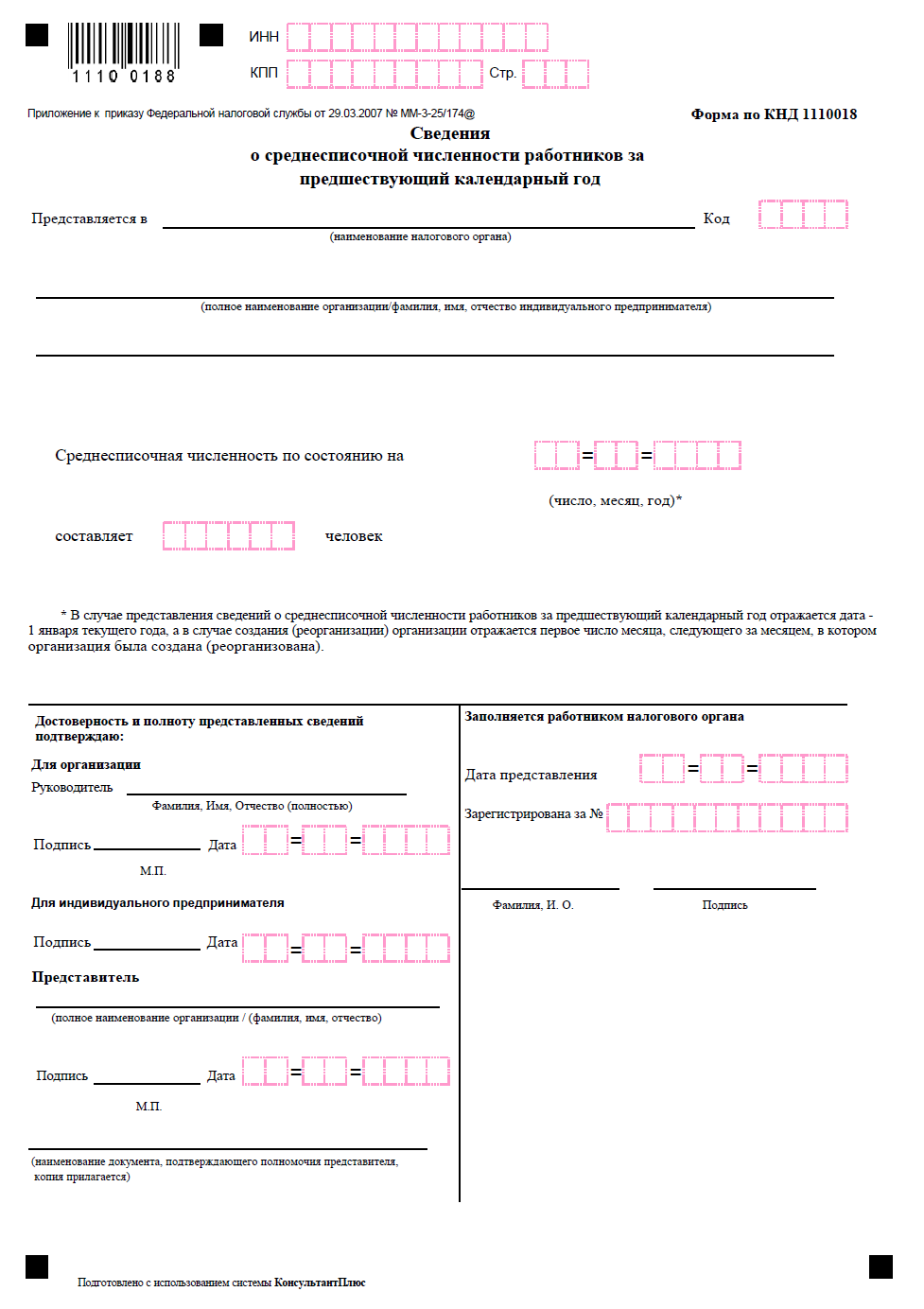

Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Учреждения могут представлять сведения в электронной форме по формату, утвержденному Приказом ФНС РФ от 10.07.2007 № ММ-3-13/421.

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше – при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.

Если у учреждения есть обособленные подразделения, то отдельно по ним сдавать сведения не надо. Работников таких подразделений учитывают при расчете среднесписочной численности по организации в целом.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2018 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения – полное наименование организации либо фамилия, имя и отчество физического лица – представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, – дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом – представителем учреждения – дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

- на учреждение – в размере 200 руб. (п.1 ст.126 НК РФ, Письмо Минфина РФ от 07.06.2011 № 03-02-07/179)

- на должностное лицо – в размере от 300 до 500 руб. (ч.1 ст. 15.6 КоАП РФ).

2.4.1. ЗАПОЛНЕНИЕ СВЕДЕНИЙ О ЧИСЛЕННОСТИ РАБОТНИКОВ,

НАЧИСЛЕННОЙ ЗАРАБОТНОЙ ПЛАТЕ, ОТРАБОТАННОМ ВРЕМЕНИ

И ВЫПЛАТАХ СОЦИАЛЬНОГО ХАРАКТЕРА

75. В графе 1, строках с 01 по 11 показывается средняя численность работников организации, которая включает:

среднесписочную численность работников;

среднюю численность внешних совместителей;

среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

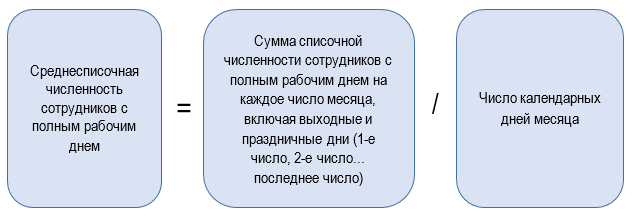

76. Среднесписочная численность работников за месяц (графа 2, строки с 02 по 11) исчисляется путем суммирования списочной численности работников за каждый календарный день месяца (с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Работник, последним днем работы которого является пятница (день увольнения, указанный в приказе), исключается из расчета среднесписочной численности со следующего дня, то есть с субботы.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора (контракта).

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

77. Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

Показатель может быть заполнен с одним десятичным знаком.

В списочную численность работников <1> включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

———————————

<1> Данное определение приведено исключительно для целей заполнения форм федерального статистического наблюдения N П-1, П-2, П-3, П-4, П-5(м).

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого в списочную численность целыми единицами включаются, в частности, работники:

1) фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

2) находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

3) не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

4) не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

5) принятые на работу на неполное рабочее время, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу (пункт 79.3 настоящих Указаний).

Примечание. К этой группе не относятся отдельные категории работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, в частности: работники в возрасте до 18 лет; работники, занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, женщины, работающие в сельской местности; женщины, работающие в районах Крайнего Севера и приравненных к ним местностях; работники, являющиеся инвалидами I и II групп;

6) принятые на работу с испытательным сроком;

7) заключившие трудовой договор с организацией о выполнении работы на дому (надомники). В списочной и среднесписочной численности работников надомники учитываются за каждый календарный день как целые единицы;

сотрудники, имеющие специальные звания;

сотрудники, имеющие специальные звания;

9) направленные с отрывом от работы в образовательные организации для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

10) временно принятые на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

11) работающие в организациях в период производственной практики студенты и учащиеся образовательных организаций, если они зачислены на рабочие места (должности);

12) обучающиеся в образовательных организациях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

13) обучающиеся в образовательных организациях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также работники, поступающие в образовательные организации, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации (пункт 79.1 настоящих Указаний);

14) находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

15) имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

16) получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

17) находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (пункт 79.1 настоящих Указаний);

18) принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком и др.), за которыми в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохраняется место работы;

19) находившиеся в отпуске без сохранения заработной платы независимо от длительности отпуска;

20) находившиеся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

21) принимавшие участие в забастовках;

22) работавшие вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и договоры гражданско-правового характера;

23) иностранные граждане, работавшие в организациях, расположенных на территории России;

24) совершившие прогулы;

25) находившиеся под следствием до решения суда;

26) беременные женщины, освобожденные от работы до предоставления другой работы, исключающей воздействие неблагоприятных производственных факторов.

(пп. 26 введен Приказом Росстата от 17.11.2020 N 706)

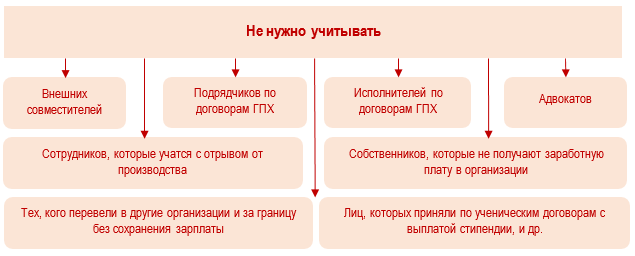

78. Не включаются в списочную численность работники;

1) принятые на работу по совместительству из других организаций;

Учет внешних совместителей ведется отдельно.

Примечание. Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица). При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы, а в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству;

2) выполнявшие работу по договорам гражданско-правового характера.

Примечание. Работник, состоящий в списочном составе организации и заключивший договор гражданско-правового характера с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору гражданско-правового характера — в графе 8 (фонд заработной платы работников списочного состава);

3) привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников (пункт 79.2 настоящих Указаний);

4) переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

5) направленные организацией на обучение с отрывом от работы, получающие стипендию за счет средств организации; лица, с которыми заключен ученический договор на получение образования с выплатой стипендии в период ученичества;

6) подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения работодателя. Они исключаются из списочной численности работников с первого дня невыхода на работу;

7) собственники данной организации, не получающие заработную плату;

члены кооператива, не заключившие трудовых договоров с организацией;

9) адвокаты;

10) военнослужащие при исполнении ими обязанностей военной службы.

79. При определении среднесписочной численности работников следует иметь в виду следующее.

79.1. Некоторые работники списочной численности не включаются в среднесписочную численность. К таким работникам относятся:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию);

работники, обучающиеся в образовательных организациях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные организации, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации.

79.2. Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

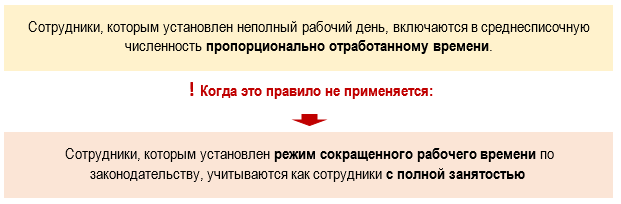

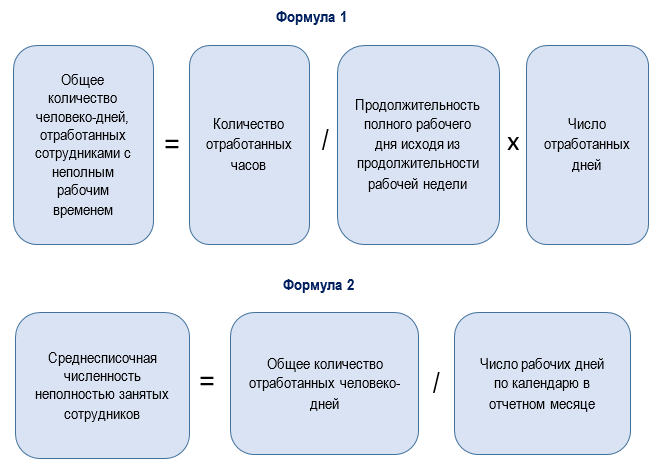

79.3. Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

1) исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например:

40 часов — на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов — на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа — на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе);

18 часов — на 3,6 часа (при пятидневной рабочей неделе) или на 3 часа (при шестидневной рабочей неделе).

2) затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Следует иметь в виду, что работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени (в частности: работники в возрасте до 18 лет; работники, занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; женщины, работающие в районах Крайнего Севера и приравненных к ним местностях; работники, являющиеся инвалидами I и II групп), в среднесписочной численности учитываются как целые единицы.

Упрощенный способ расчета (условный пример).

В организации пять работников в сентябре были заняты на работе неполное рабочее время:

два работника отработали по 4 часа в день, каждый из них по 22 рабочих дня. Они учитываются за каждый рабочий день как 0,5 человека (4,0 : 8 часов);

три работника отработали по 3,2 часа в день 22, 10 и 5 рабочих дней соответственно. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа : 8 часов).

Средняя численность не полностью занятых работников составила 1,7 человека (0,5 x 22 + 0,5 x 22 + 0,4 x 22 + 0,4 x 10 + 0,4 x 5) : 22 рабочих дня в сентябре). Эта численность учитывается при определении среднесписочной численности работников.

Примечание. Лица, работавшие неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.

79.4. Ниже приводится условный пример расчета среднесписочной численности работников, выполнявших работу полный рабочий день, в организации (работающей по графику пятидневной рабочей недели) за отчетный месяц:

|

Числа месяца |

Списочная численность работников |

В том числе не включаются в среднесписочную численность (см. пункт 79.1) |

Включаются в среднесписочную численность (гр. 2 минус гр. 3) |

|

1 |

2 |

3 |

4 |

|

1 |

253 |

3 |

250 |

|

2 |

257 |

3 |

254 |

|

3 (суббота) |

257 |

3 |

254 |

|

4 (воскресенье) |

257 |

3 |

254 |

|

5 |

260 |

3 |

257 |

|

6 |

268 |

3 |

265 |

|

7 |

268 |

3 |

265 |

|

8 |

272 |

3 |

269 |

|

9 |

270 |

3 |

267 |

|

10 (суббота) |

270 |

3 |

267 |

|

11 (воскресенье) |

270 |

3 |

267 |

|

12 |

274 |

3 |

271 |

|

13 |

279 |

3 |

276 |

|

14 |

278 |

3 |

275 |

|

15 |

279 |

— |

279 |

|

16 |

282 |

— |

282 |

|

17 (суббота) |

282 |

— |

282 |

|

18 (воскресенье) |

282 |

— |

282 |

|

19 |

284 |

— |

284 |

|

20 |

286 |

— |

286 |

|

21 |

291 |

— |

291 |

|

22 |

295 |

2 |

293 |

|

23 |

298 |

2 |

296 |

|

24 (суббота) |

298 |

2 |

296 |

|

25 (воскресенье) |

298 |

2 |

296 |

|

26 |

298 |

2 |

296 |

|

27 |

292 |

2 |

290 |

|

28 |

305 |

2 |

303 |

|

29 |

306 |

2 |

304 |

|

30 |

314 |

2 |

312 |

|

31 (суббота) |

314 |

2 |

312 |

|

Сумма |

8675 |

В данном примере сумма численности работников списочного состава за все дни месяца, подлежащих включению в среднесписочную численность, составляет 8675, календарное число дней в месяце — 31, среднесписочная численность работников за месяц в этом случае составила 280 человек (8675 : 31). Численность показывается в целых единицах.

79.5. Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Пример. Организация имела среднесписочную численность работников в январе 620 человек, в феврале — 640 человек и в марте — 690 человек. Среднесписочная численность работников за I квартал составила 650 человек ((620 + 640 + 690) : 3).

79.6. Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и так далее.

Пример. Организация начала работать в марте. Среднесписочная численность работников составила в марте 450 человек, в апреле — 660, в мае — 690 человек. Среднесписочная численность работников за период с начала года (за 5 месяцев) составила 360 человек ((450 + 660 + 690) : 5).

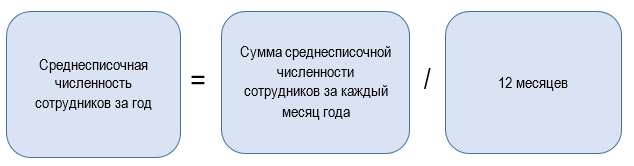

79.7. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Пример.

|

Месяцы |

Среднесписочная численность работников |

Месяцы |

Среднесписочная численность работников |

|

Январь |

500 |

Июль |

560 |

|

Февраль |

496 |

Август |

570 |

|

Март |

500 |

Сентябрь |

565 |

|

Апрель |

515 |

Октябрь |

570 |

|

Май |

530 |

Ноябрь |

580 |

|

Июнь |

518 |

Декабрь |

600 |

|

Сумма |

6504 |

Среднесписочная численность за год составила 542 человека (6504 : 12).

79.8. Среднесписочная численность работников в организациях, работавших неполный месяц (например, в организациях, вновь созданных, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце.

Пример. Вновь созданная организация начала работать с 24 июля 2014 года. Численность работников списочного состава в данной организации была следующей:

|

Числа месяца |

Списочная численность работников |

В том числе не включаются в среднесписочную численность (см. пункт 79.1) |

Включаются в среднесписочную численность (гр. 2 минус гр. 3) |

|

1 |

2 |

3 |

4 |

|

24 |

570 |

— |

570 |

|

25 |

570 |

— |

570 |

|

26 (суббота) |

570 |

— |

570 |

|

27 (воскресенье) |

570 |

— |

570 |

|

28 |

575 |

— |

575 |

|

29 |

580 |

— |

580 |

|

30 |

580 |

— |

580 |

|

31 |

583 |

— |

583 |

|

Сумма |

4598 |

Сумма численности работников списочного состава за июль, подлежащих включению в среднесписочную численность, составила 4598, календарное число дней в июле — 31, среднесписочная численность работников в июле составила 148 человек (4598 : 31).

Примечание. Организации, временно приостановившие работу по причинам производственно-экономического характера, определяют среднесписочную численность работников на общих основаниях.

79.9. Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.

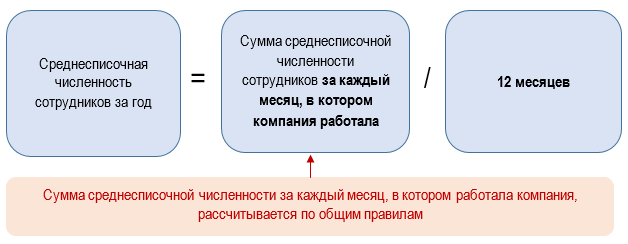

Пример. Организация вновь создана и начала работать в марте. Среднесписочная численность работников за март составляла 720 человек. Следовательно, среднесписочная численность работников за I квартал для этой организации составила 240 человек (720 : 3).

79.10. Если организация работала неполный год (сезонный характер работы или создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Пример. Организация с сезонным характером работы начала работать в апреле и закончила в августе. Среднесписочная численность работников составляла в апреле — 641 человек, мае — 1254, июне — 1316, июле — 820, августе — 457 человек. Среднесписочная численность работников за год составила 374 человека ((641 + 1254 + 1316 + 820 + 457) : 12).

79.11. Работники, состоящие в списочном составе организации, привлеченные на общественные работы или работы временного характера на условиях внутреннего совместительства, учитываются в среднесписочной численности один раз по месту основной работы, в фонде начисленной заработной платы показывается сумма заработной платы с учетом оплаты труда на общественных работах, в численности отработанных человеко-часов часы работы этих работников отражаются с учетом часов работы на общественных работах или работах временного характера.

80. Средняя численность внешних совместителей (графа 3) исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время (пункт 79.3 настоящих Указаний).

В графе 3 условно показываются работники, выполнявшие по трудовому договору педагогическую работу не по месту основной работы на условиях почасовой оплаты в объеме не более 300 часов в год (аналогично порядку расчета численности внешних совместителей с учетом фактически отработанного времени, используя продолжительность рабочей недели, установленную для специальностей педагогических работников).

В связи с тем, что при заполнении сведений о средней численности внешних совместителей по видам экономической деятельности эти сведения могут составлять незначительную величину, то графа заполняется с одним десятичным знаком.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

81. Средняя численность работников (включая иностранных граждан, лиц без гражданства), выполнявших работу по договорам гражданско-правового характера (графа 4), предметом которых является выполнение работ и оказание услуг, за месяц исчисляется по методологии определения среднесписочной численности.

Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Применительно к форме договора гражданско-правового характера, в редакции которого указан конкретный период выполнения работ (оказания услуг), и дата заключения договора не совпадает с датой начала работ (оказания услуг), периодом действия считается период выполнения задач (например, проведение соревнований, тренировок), являющихся предметом договора.

(абзац введен Приказом Росстата от 17.11.2020 N 706)

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Если работник, состоящий в списочном составе, заключил договор гражданско-правового характера с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам гражданско-правового характера (примечание к подпункту «2)» пункта 78 настоящих Указаний).

В случае заключения договора гражданско-правового характера между организацией и учебным заведением о прохождении учащимися образовательных организаций производственной практики в организации, в отчет организации включаются данные о численности и заработной плате учащихся независимо от того, как начислялась заработная плата — непосредственно учащимся или перечислялась учебному заведению.

В среднюю численность работников, выполнявших работу по договорам гражданско-правового характера, не включаются: физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход» (самозанятые), индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги; лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера; лица, с которыми заключены авторские договоры на передачу имущественных прав.

82. В количество отработанных человеко-часов (графы 5 и 6, строки с 01 по 11) включаются фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в служебных командировках.

В отработанные человеко-часы не включаются:

время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

время повышения квалификации работников с отрывом от работы;

время болезни;

время простоя;

часы перерывов в работе матерей для кормления ребенка;

часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени;

время участия в забастовках;

другие случаи отсутствия работников на работе независимо от того, сохранялась за ними заработная плата или нет.

83. При заполнении данных о фонде заработной платы (графа 7, строки с 01 по 11) следует иметь в виду следующее.

83.1. В целях обеспечения сопоставимости данных о заработной плате по видам экономической деятельности, а также международных сопоставлений при заполнении статистической отчетности по труду в фонд заработной платы включаются начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

В форме N П-4 показываются начисленные работникам денежные суммы оплаты труда за отчетный период (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) независимо от источников их выплаты, статей бюджетов и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и так далее, независимо от срока их фактической выплаты.

83.2. Начисленные работникам суммы за весь период отпуска включаются в фонд заработной платы отчетного месяца.

83.3. Для целей статистики труда выплаты в неденежной форме в виде товаров (услуг) учитываются по стоимости этих товаров (услуг), исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) на эти товары (услуги) — исходя из государственных регулируемых розничных цен.

83.4. В случае, если товары, продукты, питание, услуги предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы или выплатах социального характера учитывается дополнительная материальная выгода, полученная работниками в виде разницы между рыночной стоимостью товаров, продуктов, питания, услуг и суммой, фактически уплаченной работниками.

84. Фонд заработной платы работников списочного состава (графа состоит из оплаты за отработанное время, оплаты за неотработанное время, единовременных поощрительных и других выплат, оплаты питания и проживания, имеющей систематический характер. В состав фонда оплаты труда включаются суммы, уплаченные в порядке возмещения расходов работников по оплате жилого помещения и коммунальных услуг, если указанные начисления производила данная организация.

В фонде заработной платы работников списочного состава, в частности, учитываются:

84.1. Оплата за отработанное время:

1) заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по среднему заработку, по почасовой оплате;

2) заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), в долях от прибыли;

3) комиссионное вознаграждение, в частности, брокерам, агентам и тому подобное;

4) заработная плата, выданная в неденежной форме;

5) гонорар работников, состоящих в списочном составе работников редакций средств массовой информации и организаций искусства;

6) заработная плата, начисленная медицинским и другим работникам за счет средств государственных внебюджетных фондов;

7) разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

разница в окладах при временном заместительстве;

9) доплаты и надбавки к тарифным ставкам (должностным окладам) за сложность, напряженность, специальный режим работы, классность, квалификационный разряд (классный чин, дипломатический ранг), специальное звание, выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, шифровальную работу, совмещение профессий (должностей), расширение зон обслуживания, увеличения объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, ежемесячная надбавка к заработной плате судьям в размере 50 процентов ежемесячного пожизненного содержания;

10) повышенная оплата труда на работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

11) выплаты, обусловленные районным регулированием оплаты труда: по коэффициентам (районным, за работу в высокогорных районах, в пустынных и безводных местностях) и процентным надбавкам к заработной плате лиц, работающих в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири и Дальнего Востока;

12) премии и вознаграждения (включая премии в неденежной форме), имеющие систематический характер, независимо от источников их выплаты;

13) оплата женщинам, имеющим детей в возрасте до полутора лет, дополнительных перерывов в работе для кормления ребенка (детей), а также других специальных перерывов в работе в соответствии с законодательством Российской Федерации;

14) оплата труда рабочих, руководителей, специалистов организаций, привлекаемых для подготовки, переподготовки и повышения квалификации работников;

15) доплаты за время передвижения работников, постоянно занятых на подземных работах, в шахтах (рудниках) от ствола к месту работы и обратно;

16) надбавки за вахтовый метод работы за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения организации (пункта сбора) до места выполнения работы и обратно;

17) надбавки к заработной плате, начисленные работникам в связи с разъездным характером работы;

18) надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ, выплаченные за каждый календарный день пребывания на месте производства работ;

19) оплата работникам дней отдыха, предоставленных в связи с переработкой рабочего времени при вахтовом методе работ, и в других случаях в соответствии с законодательством Российской Федерации;

20) суммы, начисленные работникам в размере дневной тарифной ставки (части оклада за день работы) при выполнении работ вахтовым методом, за каждый день нахождения в пути от места нахождения организации (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций;

21) суммы индексации (компенсации) заработной платы в связи с ростом потребительских цен на товары и услуги;

22) денежная компенсация за нарушение установленных сроков выплаты заработной платы;

23) денежное довольствие сотрудников, имеющих специальные звания;

24) суммы, начисленные за выполненную работу лицам, привлеченным для работы в данную организацию, согласно специальным договорам с государственными организациями на предоставление рабочей силы (лиц, отбывающих наказание в виде лишения свободы) как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

25) оплата труда лиц, работающих в организации в порядке внутреннего совместительства;

26) компенсация педагогическим работникам образовательных организаций на обеспечение книгоиздательской продукцией и периодическими изданиями.

84.2. Оплата за неотработанное время:

1) оплата ежегодных основных и дополнительных отпусков, предусмотренных законодательством Российской Федерации (без денежной компенсации за неиспользованный отпуск, указанной в пункте 84.3 настоящих Указаний);

2) оплата дополнительных отпусков, предоставленных работникам в соответствии с коллективными договорами, соглашениями, трудовыми договорами;

3) оплата труда при сокращенной продолжительности работы работников в возрасте до восемнадцати лет, инвалидов I и II групп, женщин, работающих в сельской местности, женщин, работающих в районах Крайнего Севера и приравненных к ним местностях;

4) оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных организациях;

5) оплата (кроме стипендии) на период обучения работников, направленных на профессиональную подготовку, переподготовку, повышение квалификации или обучение вторым профессиям с отрывом от работы;

6) оплата (компенсация) работникам, привлекаемым к исполнению государственных или общественных обязанностей;

7) оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на уборку сельскохозяйственных культур и заготовку кормов;

оплата работникам дней медицинского обследования, прохождения диспансеризации, сдачи крови и ее компонентов и предоставленных в связи с этим дней отдыха;

9) оплата времени простоя по вине работодателя, оплата времени простоя по причинам, не зависящим от работодателя и работника;

10) оплата за время приостановки работы из-за нарушения норм охраны труда не по вине работника;

11) оплата времени вынужденного прогула;

12) оплата дней невыхода на работу по болезни за счет средств организации, не оформленных листками временной нетрудоспособности;

13) доплаты до среднего заработка, начисленные сверх сумм пособий по временной нетрудоспособности.

84.3. Единовременные поощрительные и другие выплаты:

1) единовременные премии и вознаграждения независимо от источников их выплаты, включая премии за содействие изобретательству и рационализаторству;

2) единовременное вознаграждение за выслугу лет;

3) вознаграждение по итогам работы за год;

4) денежная компенсация за неиспользованный отпуск;

5) материальная помощь, предоставленная всем или большинству работников (кроме материальной помощи, предоставленной отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и тому подобное);

6) дополнительные денежные суммы при предоставлении работникам ежегодного отпуска, включая материальную помощь, предусмотренную положением об оплате труда, трудовым или коллективным договором (кроме отпускных сумм в соответствии с законодательством Российской Федерации);

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

7) выплаты за счет средств грантов, направленные на оплату труда работникам, состоящим с организацией в трудовых отношениях, в соответствии с трудовыми договорами;

другие единовременные поощрения (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам и другое), кроме сумм, указанных в подпункте «4)» пункта 88 настоящих Указаний.

84.4. Оплата питания и проживания, имеющая систематический характер:

1) оплата стоимости, бесплатно предоставленных питания и продуктов работникам в соответствии с законодательством Российской Федерации или суммы соответствующего денежного возмещения (продовольственной компенсации);

2) оплата (полностью или частично) организацией стоимости питания работников в денежной или неденежной формах (не предусмотренная законодательством Российской Федерации), в том числе в столовых, буфетах, в виде талонов;

3) оплата стоимости, бесплатно предоставленных работникам (полностью или частично) в соответствии с законодательством Российской Федерации жилых помещений и коммунальных услуг или суммы исходя из фиксированной величины, утвержденной нормативным документом субъекта Российской Федерации, или расчетно на основании документов, предоставленных работниками об оплате жилья и коммунальных услуг, для их денежного возмещения (компенсации);

4) суммы, оплаченные организацией в порядке возмещения расходов работников (не предусмотренные законодательством Российской Федерации), по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг;

5) оплата стоимости (полностью или частично), предоставленного работникам, топлива или суммы соответствующего денежного возмещения (компенсации).

Указанные в пунктах 85 и 86 суммы не учитываются в фонде заработной платы работников списочного состава организации.

85. Оплата труда лиц, работающих в организации на условиях внешнего совместительства, учитывается в графе 9.

86. В графе 10 показывается вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией не с юридическими лицами, а с физическими лицами (за исключением индивидуальных предпринимателей без образования юридического лица и физических лиц, применяющих специальный налоговый режим «Налог на профессиональный доход» (самозанятых)). При этом размер средств на выплату вознаграждений этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

В графе 10 также показывается оплата труда лиц несписочного состава, с которыми не заключались трудовые договоры или договоры гражданско-правового характера, в частности, оплата за переводы, публикацию статей, консультации, чтение лекций; вознаграждение освобожденным профсоюзным работникам (по основному виду деятельности) и так далее.

В этой же графе показываются начисленные с задержкой суммы заработной платы, суммы за неиспользованный отпуск и другие выплаты, включая премии по итогам работы за год, уволенным ранее работникам по тому виду деятельности, где работал уволенный работник.

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

87. Средняя заработная плата <1> работников отражает фактически начисленную работникам оплату труда до вычета налогов и других удержаний в соответствии с действующим законодательством Российской Федерации.

———————————

<1> Данное определение приведено исключительно для целей заполнения форм федерального статистического наблюдения N П-1, П-2, П-3, П-4, П-5(м).

Средняя заработная плата <1> в целом по организации является расчетным показателем и исчисляется в среднем на одного работника или на единицу отработанного ими времени.

На уровне организации средняя заработная плата может исчисляться отдельно по каждой категории работников: среднесписочной численности работников; средней численности внешних совместителей; средней численности работников, выполнявших работы по договорам гражданско-правового характера.

Средняя заработная плата в организации рассчитывается путем деления фонда начисленной заработной платы соответствующей категории работников на среднюю численность той же категории работников (среднемесячная заработная плата) или на количество отработанных ими человеко-часов (среднечасовая заработная плата) за определенные периоды времени (период с начала года, год).

При определении среднемесячной заработной платы на одного работника с начала года, за год необходимо полученное число разделить на количество месяцев в периоде.

88. В выплаты социального характера (графа 11, строки с 01 по 11) включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов).

К выплатам социального характера <1>, в частности, относятся:

1) выходное пособие при расторжении трудового договора (в том числе денежная компенсация по соглашению сторон), выходное пособие в случае прекращения трудового договора, вследствие нарушения правил заключения трудового договора не по вине работника;

2) суммы, начисленные при увольнении работникам на период трудоустройства в связи с ликвидацией организации, сокращением численности или штата работников;

3) дополнительная компенсация работникам при расторжении трудового договора без предупреждения об увольнении за два месяца при ликвидации организации, сокращении численности или штата работников; компенсация при расторжении трудового договора в связи со сменой собственника организации и тому подобное;

4) единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, единовременные пособия увольняемым работникам;

5) доплаты (надбавки) к пенсиям работающим пенсионерам за счет средств организации;

6) страховые премии (страховые взносы), уплаченные организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного страхования работников);

7) страховые премии (страховые взносы), уплаченные организацией по договорам добровольного медицинского страхования работников и членов их семей;

расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам (кроме расходов на обязательные медицинские осмотры, обследования);

9) оплата путевок (компенсации) работникам и членам их семей на курортно-санаторное лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных внебюджетных фондов);

10) оплата абонементов в группы здоровья, занятий в спортивных секциях, фитнес-клубах, оплата расходов по протезированию и другие подобные расходы;

11) оплата подписки на газеты, журналы, оплата услуг связи, оплата парковки в личных целях;

12) возмещение платы работников за содержание детей в дошкольных учреждениях;

13) стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

14) суммы, выплаченные за счет средств организации, в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием, либо иным повреждением их здоровья (кроме сумм, указанных в подпункте «1)» пункта 89 и подпункте «2)» пункта 89);

15) компенсация работникам морального вреда, определяемая соглашением сторон трудового договора или судом, за счет средств организации;

16) оплата стоимости проездных документов;

17) оплата (полностью или частично) стоимости проезда работников и членов их семей;

18) оплата стоимости проезда работников и членов их семей к месту отдыха и обратно, включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членам их семей (отражается после окончательного расчета с работником);

19) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, рождение ребенка, погребение и тому подобное;

20) расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников (кроме сумм, указанных в подпункте «17)» пункта 89);

21) компенсационная выплата лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и вышедшим на работу ранее установленного срока;

22) суммы выходных пособий, начисленных с задержкой уволенным работникам (по тому виду деятельности, где работал уволенный работник);

23) суммы материальной помощи членам профсоюза, начисленные профсоюзной организацией и показываемые в отчете профсоюзной организации;

24) суммы материальной помощи лицам несписочного состава;

25) единовременные выплаты при первом трудоустройстве специалистам государственных и муниципальных учреждений (организаций), предусмотренные законодательством субъекта Российской Федерации.

89. В отчет по форме N П-4 не включаются следующие расходы, которые не учитываются в фонде заработной платы и выплатах социального характера:

1) страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования;

2) пособия и другие выплаты за счет средств государственных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата дополнительных выходных дней по уходу за детьми-инвалидами, оплата санаторно-курортного лечения и оздоровления работников, их семей и тому подобное, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

3) суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации, в том числе за первые три дня временной нетрудоспособности;

4) взносы, уплачиваемые за счет средств организации по договорам негосударственного пенсионного обеспечения и по договорам добровольного пенсионного страхования, заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами);

5) выплаты, производимые страховыми организациями, по договорам личного, имущественного и иного страхования;

6) доходы по акциям и другие доходы от участия работников в собственности организации (например, дивиденды, проценты); вознаграждения членам совета директоров акционерного общества, учредителям;

7) авторские вознаграждения, выплачиваемые по договорам на создание и использование произведений науки, литературы и искусства, а также вознаграждения авторам открытий, изобретений и промышленных образцов; исполнителям и изготовителям фонограмм;

стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

9) стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания (компенсационные выплаты) или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

10) расходы на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством Российской Федерации;

11) расходы по набору работников;

12) представительские расходы (без оплаты услуг переводчиков);

13) компенсация работнику материальных затрат за использование личного транспорта и другого имущества в служебных целях;

14) расходы при переезде работников на работу в другую местность и по обустройству на новом месте жительства. Оплата стоимости проезда работнику и членам его семьи в случае переезда из районов Крайнего Севера и приравненных к ним местностей к новому месту жительства в другую местность в связи с расторжением трудового договора. Единовременное пособие, оплата стоимости проезда и отпуска для обустройства на новом месте лицам, заключившим трудовые договоры о работе в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях;

15) денежная компенсация в соответствии с законодательством Российской Федерации гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей, за освобождаемое жилье по месту сдачи жилища и расходы, возмещаемые в связи с выездом работников из этих районов;

16) расходы на оформление и выдачу паспортов и виз;

17) расходы (включая стипендии) на подготовку и переподготовку работников, обучающихся в образовательных организациях, связанные с производственной необходимостью, на основе договоров между организацией-работодателем и образовательной организацией, получившей государственную аккредитацию (имеющей государственную лицензию), а также оплата проезда обучающихся работников к месту нахождения образовательной организации и обратно; стипендии по ученическому договору на профессиональное обучение;

18) выплаты (включая компенсационную выплату) женщинам, находящимся в отпуске по беременности и родам, лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и не включаемым в среднесписочную численность работников (за исключением случая, когда работник вышел на работу ранее установленного срока),

19) денежное довольствие военнослужащих при исполнении ими обязанностей военной службы (кроме денежного довольствия в подпункте «23)» пункта 84.1);

20) выплаты неработающим пенсионерам, членам семей погибших (умерших) работников;

21) государственные научные стипендии за счет бюджетных средств;

22) стипендии, полученные работниками за счет средств грантов, предоставленных международными или иностранными некоммерческими и благотворительными организациями, а также за счет бюджетов; выплаты работникам за счет средств грантов (вне рамок трудового договора), получателем которых являются физические лица — работники организации, а не сама организация;

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

23) возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами;

24) суммы, безвозмездные субсидии, предоставленные работникам на жилищное строительство или приобретение жилья;

25) суммы, уплаченные за работников организацией, в порядке погашения заемных денежных средств, выданных работникам на жилищное строительство, приобретение жилья, обзаведение домашним хозяйством;

26) разница между рыночной стоимостью квартиры, реализованной организацией работнику, и суммой, уплаченной работником;

27) стоимость жилья, переданного в собственность работникам;

28) выплаты (компенсации) на оплату жилого помещения и коммунальных услуг работникам учреждений здравоохранения и образования и тому подобное, предусмотренные законодательством Российской Федерации, производимые уполномоченными органами в сфере социальной защиты населения.

90. При заполнении данных о численности работников, фонде заработной платы, выплатах социального характера, количестве отработанных часов по видам экономической деятельности следует иметь в виду следующее.

90.1. Сумма данных, выделенных в свободных строках 02 — 11, должна быть равна данным строки 01 в графах с 1 по 11.

90.2. По свободным строкам с 02 по 11 приводятся данные по подразделениям организации, осуществляющим определенные виды деятельности, в соответствии с группировками Общероссийского классификатора видов экономической деятельности ОК 029 — 2014 (КДЕС ред. 2), принятому приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст, приведенными в приложении N 4 к настоящим Указаниям.

В графе А указывается наименование вида деятельности в редакции наименования группировки, приведенной в приложении N 4, в графе В указывается код по ОКВЭД2 соответствующий этой группировке.

Использование укрупненных группировок, не имеющих кодов по ОКВЭД2 в приложении N 4, не допускается.

90.3. В случае если у организации имеется несколько подразделений (цехов, участков) на территории одного муниципального образования субъекта Российской Федерации, занимающихся одним видом деятельности, данные по ним могут приводиться суммарно.

Если организация имеет обособленное подразделение, которое занимается продажей продукции, произведенной другим подразделением этой же организации, то данные по работникам такого подразделения учитываются по коду ОКВЭД2 производства данной продукции.

В случае если обособленное подразделение наряду с продажей продукции собственного производства продает продукцию, приобретенную ранее для перепродажи, и оборот торговли от ее продажи преобладает, данные по работникам следует учитывать по соответствующему виду деятельности (коду ОКВЭД2) торговли.

(п. 90.3 в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

90.4. При заполнении свободных строк не выделяются отдельно вспомогательные виды деятельности (работники административных служб, бухгалтерии, по уборке и охране, отделов материально-технического снабжения и сбыта, транспортных подразделений, не оказывающих услуги другим организациям и физическим лицам). Данные по ним учитываются по тому виду деятельности (коду ОКВЭД2), который соответствует основному виду деятельности этой организации.

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

90.5. Работники, занятые ремонтом машин, производимым в ремонтных мастерских транспортных организаций (который является вспомогательной деятельностью по обеспечению функционирования данной транспортной организации), не выделяются в отдельной строке, а показываются по основному виду деятельности транспортной организации.

90.6. Если работники одного подразделения организации занимались в отчетном периоде видами деятельности, относящимися к разным группировкам ОКВЭД2, приведенным в приложении N 4, то данные по этим работникам относятся к тому виду деятельности, которым они занимались большую часть времени в данном отчетном периоде.

90.7. Численность и заработная плата работников организации, осуществляющих строительство хозяйственным способом, учитываются в строительстве.

90.8. Работники, занятые капитальным ремонтом оборудования, зданий и сооружений, выполняемым собственными силами организации, не выделяются отдельно, а учитываются по основному виду деятельности организации.

90.9. В организации, занимающейся розничной торговлей универсальным ассортиментом товаров, где наряду с продажей пищевых продуктов, занимающих в обороте более 50%, продают также другие товары (одежду, бытовые электротовары, косметические товары и тому подобное), численность и заработная плата работников отражается по кодам ОКВЭД2 47.11.1 или 47.11.2.

В неспециализированных магазинах, продающих, главным образом, другие товары (не относящиеся к пищевым продуктам), сведения о работниках отражаются по коду 47.19.

90.10. Отчет должен быть предоставлен по каждой организации (учреждению) образования, здравоохранения, культуры на отдельном бланке формы. Предоставление сводных отчетов органами управления образованием, здравоохранением, культурой субъектов Российской Федерации, муниципальных районов, городских округов и внутригородских территорий городов федерального значения не допускается.

90.11. При заполнении организацией один раз в квартал сведений о количестве отработанных работниками человеко-часов (в графах 5 и 6) в случаях изменения осуществляемых организацией видов деятельности следует иметь в виду следующее.

Если организация осуществляет различные виды деятельности, часть из которых в течение квартала имела нерегулярный характер, и, например, в марте данные виды деятельности не осуществлялись, то в отчете по форме N П-4 за январь — март организация выделяет в свободных строках эти виды деятельности с заполнением только сведений о количестве отработанных за январь — март работниками человеко-часов (графы 5 и 6). При этом данные о численности и фонде заработной платы работников (графы с 1 по 4 и с 7 по 10) по видам деятельности, которые в марте не осуществлялись, не заполняются.

В аналогичном порядке показываются сведения по выплатам социального характера (один раз в квартал).