Содержание:

1. Настройка системы складского учета

2. Как отразить перемещение товаров в 1С: Бухгалтерия сельскохозяйственного предприятия

3. Как отразить списание товаров в 1С: Бухгалтерия с/х предприятия

4. Как провести инвентаризацию товаров на складах

5. Аналитические отчеты по мониторингу остатков

Ведение складского учета на предприятии позволяет получать оперативные данные о наличии запасов на складах, что позволяет повысить эффективность работ по закупкам и планированию производства.

1. Настройка системы складского учета

Настройку складского учета в конфигурации «1С: Бухгалтерия сельскохозяйственного предприятия» нужно начать с заполнения справочника «Склады»:

Подсистема «Справочники» — «Товары и услуги» — «Склады»:

Товары и услуги

В открывшейся форме справочника необходимо заполнить поля: наименование, тип склада, тип цен:

.png")

Склад (создание)

Если какой-либо из складов используется чаще остальных, удобно воспользоваться кнопкой «Использовать как основной», тогда при оформлении документов, в которых имеется поле «Склад», выбранный склад подбирается автоматически:

Основной склад

2. Как отразить перемещение товаров в 1С: Бухгалтерия сельскохозяйственного предприятия

Для отражения движения товаров между складами нужно заполнить документ «Перемещение товаров, материалов»:

Перемещение товаров, материалов

В открывшейся форме документа нужно заполнить все необходимые поля. В табличную часть документа номенклатуру можно подобрать или вручную, или воспользовавшись командой «Подбор»:

Вид операции

3. Как отразить списание товаров в 1С: Бухгалтерия с/х предприятия

Для того, чтобы отразить списание материалов и товаров со склада, используется документ «Расход материалов(требования-накладные)»:

.png")

Расход материалов (Требования-накладные)

В открывшейся форме документа нужно выбрать склад, на котором происходит списание товаров. В табличную часть подбирается номенклатура, подлежащая списанию:

.png")

Расход материалов (создание)

Чтобы система позволила списывать товары с превышением текущих остатков на складе, в настройках программы необходимо включить константу «Разрешить списание запасов при отсутствии остатков по данным учета»:

Разрешить списание запасов при отсутствии остатков по данным учета

4. Как провести инвентаризацию товаров на складах

Для контроля остатков на складах в конфигурации «1С: Бухгалтерия сельскохозяйственного предприятия» оформляется документ Инвентаризация товаров:

Инвентаризация товаров

По команде «Заполнить» сведения о наличии товаров на складе будут заполнены автоматически:

Заполнить

Текущее количество товара можно внести вручную в табличную часть в колонку «Количество фактическое»:

Кол-во факт

Далее нужно заполнить вкладки «Проведение инвентаризации» и «Инвентаризационная комиссия»:

Проведение инвентаризации

Инвентаризационная комиссия

После завершения инвентаризации можно распечатать документы по унифицированным формам ИНВ-3, ИНВ-22, ИНВ-19:

.png")

Сличительная ведомость (ИНВ-19)

На основании документа «Инвентаризация», при обнаружении расхождений, вводятся документы «Списание товаров, материалов» и «Оприходование излишков»:

Списание товаров, материалов

Все поля и табличные части заполнятся автоматически:

.png")

Оприходование товаров (создание)

.png")

Списание товаров, материалов (создание)

5. Аналитические отчеты по мониторингу остатков

Проанализировать текущие остатки на складе, можно сформировав отчет Остатки товаров:

Остатки товаров 31 июля 2024 г.

Если контроль отрицательных остатков в системе отключен, просмотреть такие товары можно с помощью отчета «Контроль отрицательных остатков»:

Период

Специалист компании ООО «Кодерлайн Проекты»

- Информация о материале

- Автоматизация учета

-

Грядет конец года и очень важно сделать закрытие затратных счетов и правильно скалькулировать себестоимость продукции. Чтобы правильно рассчитать себестоимость продукции в 1С Бухгалтерии сельскохозяйственного предприятия 8.3 (3.0), нужно помнить два главных момента:

-

себестоимость рассчитывается по номенклатурным группам;

-

затраты на себестоимость распределяются пропорционально плановой себестоимости.

Давайте разберемся поподробнее.

Полный текст доступен для Премиум подписчиков.

Авторизуйтесь, чтобы прочитать материал…

Ведение бухгалтерии в сельскохозяйственном предприятии — сложный процесс. Помимо стандартного учета доходов и расходов, необходимо фиксировать движение животных, контролировать затраты на ГСМ, учитывать аренду земли, распределять выплаты сотрудникам, отслеживать субсидии и готовить отчетность. Если все эти задачи выполнять вручную или в разрозненных программах, возрастает риск ошибок, дублирования данных и потери важной информации.

«1С:Бухгалтерия сельскохозяйственного предприятия» разработана с учетом специфики агробизнеса и позволяет автоматизировать ключевые процессы. Рассмотрим, какие возможности она предоставляет и как может упростить работу бухгалтерии.

Какие возможности предоставляет конфигурация

Программа покрывает все основные аспекты ведения бухгалтерии в сельском хозяйстве и дает удобные инструменты для работы.

- Учет товаров и материалов — можно вести складской учет с детализацией по местам хранения, подразделениям и номенклатурным группам.

- Учет животных и птицы — поддерживается ведение учета в двойном измерении (количество голов и вес), контроль перемещений животных по ферме, регистрация привесов и приплода, списание животных.

- Формирование отчетов по движению животных — детализированные отчеты о количестве голов, весе, стоимости поголовья и его изменениях.

- Учет сельхозтехники и ГСМ — автоматизация путевых листов тракторов, грузовых машин и сельхозтехники с автоматическим расчетом расхода топлива.

- Контроль затрат на содержание техники — учет расходов на ремонт, запчасти, расход топлива в разрезе каждой единицы техники.

- Учет основных средств — автоматическая регистрация выработки основных средств, расчет амортизации по разным методикам.

- Учет затрат в растениеводстве — контроль за расходами на обработку полей, удобрения, семена, ГСМ и агротехнические операции.

- Учет технологических операций — фиксация всех работ по возделыванию полей с детализацией по культурам, полям и участкам.

- Расчет себестоимости сельхозпродукции — можно рассчитывать себестоимость продукции ежемесячно или раз в год, используя итерационный метод при встречных выпусках.

- Учет аренды земли — ведение взаиморасчетов по аренде земельных долей с возможностью детализации по договорам, срокам начисления и видам продукции.

- Учет реализации в счет зарплаты — автоматизированный учет операций, когда продукция предприятия передается сотрудникам в счет заработной платы.

- Учет доходов и расходов по ЕСХН — автоматизация налогового учета и подготовка отчетов по единому сельскохозяйственному налогу.

Гибкая система бухгалтерского учета

Программа использует отраслевой план счетов, рекомендованный Министерством сельского хозяйства. Это позволяет точно учитывать все расходы и доходы предприятия.

- Учет затрат в растениеводстве ведется с детализацией до уровня поля и номенклатурной группы.

- Учет в животноводстве поддерживает детализацию по подразделениям, складам (местам содержания) и видам движения животных.

- Перевод животных в основное стадо возможен по двум методам: расчет стоимости на голову или по весу.

- Учет затрат на ремонт основных средств ведется с привязкой к конкретным единицам техники, зданиям и сооружениям.

Учет горюче-смазочных материалов

В программе реализован удобный механизм контроля за расходом топлива.

- Учет нефтепродуктов на нефтебазе — можно вести учет в килограммах, а при отпуске в технику автоматически пересчитывать в литры.

- Перевод из литров в килограммы настраивается как в самом документе, так и в справочнике плотности нефтепродуктов.

- Учет топлива по каждой единице техники — в карточке основного средства можно задавать индивидуальные нормы расхода.

Учет растениеводства

Для растениеводства предусмотрены специальные отраслевые документы и отчеты.

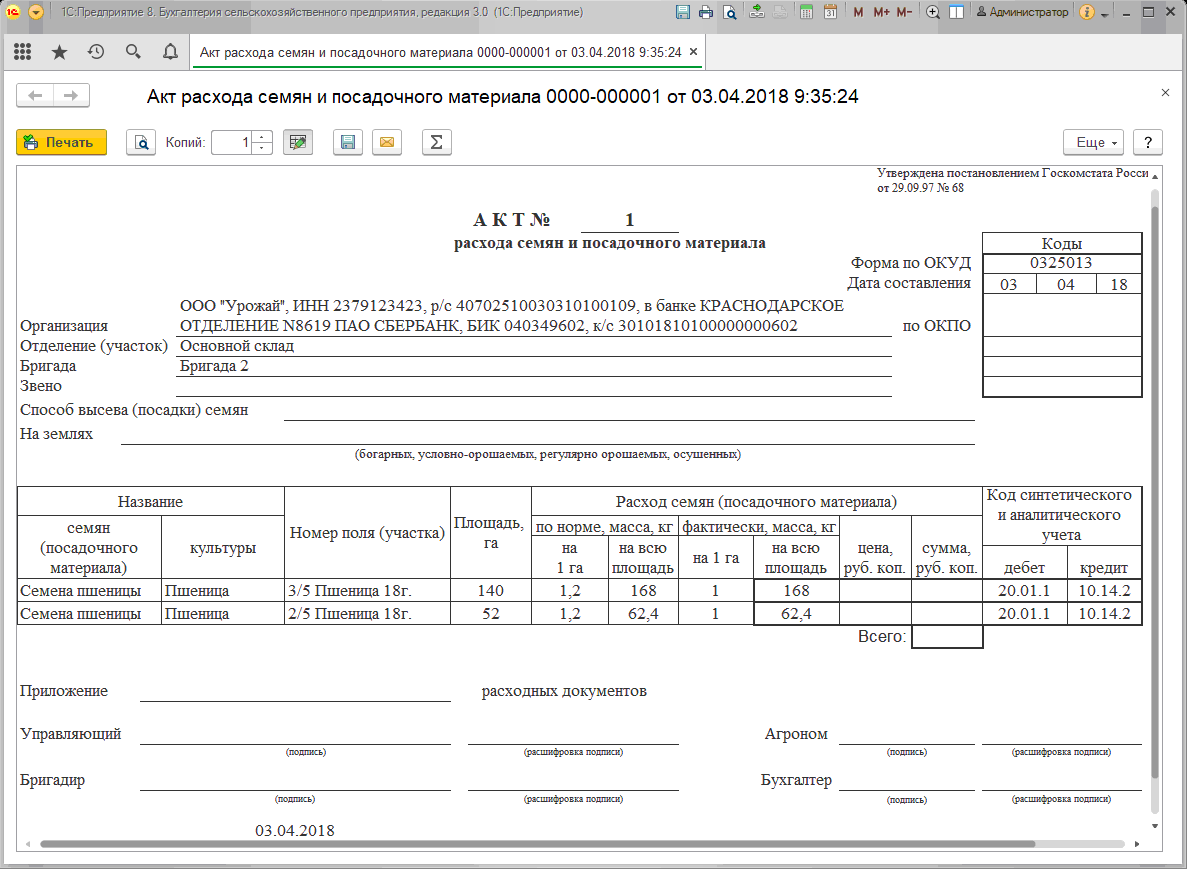

- «Акт расхода семян и посадочного материала»

- «Акт об использовании удобрений»

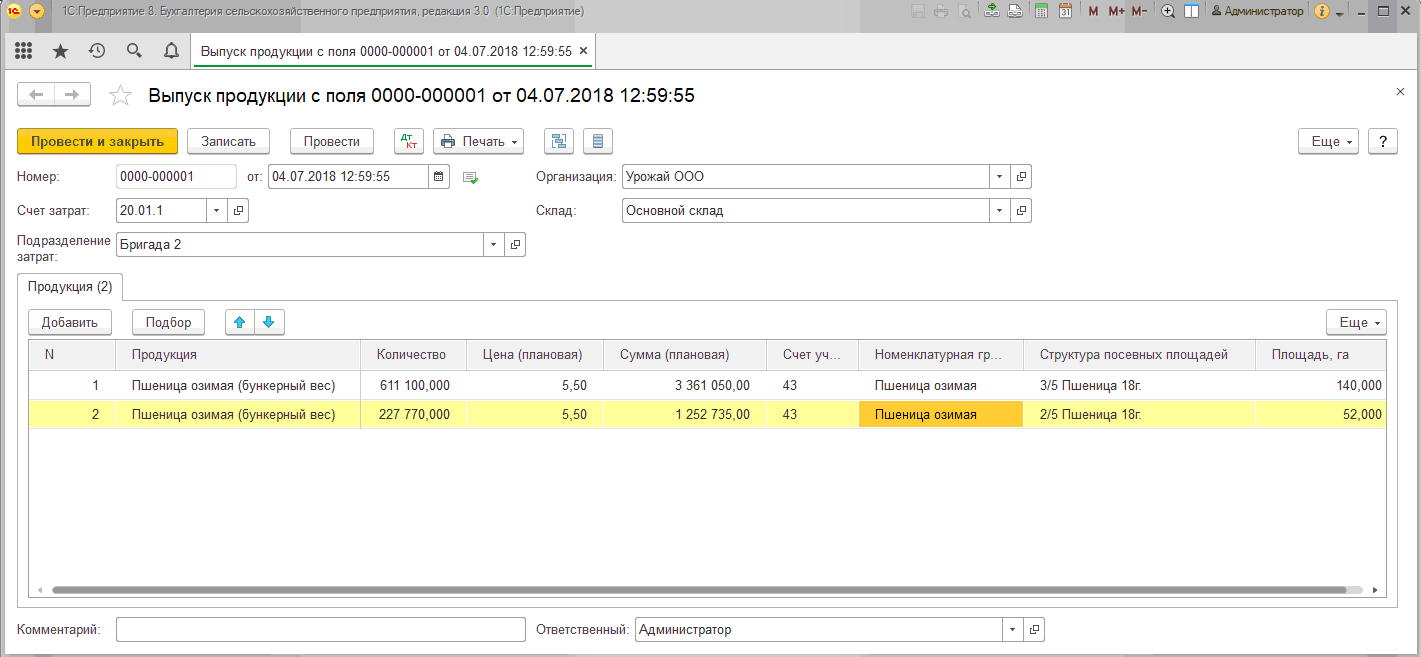

- «Выпуск продукции с поля»

- «Сортировка и сушка продукции растениеводства»

Детализация учета позволяет анализировать все операции на уровне конкретных полей, что помогает точнее учитывать затраты.

Бухгалтерия в сельском хозяйстве – это не только цифры, но и нюансы учета животных, техники, аренды земли и налогов.

Если есть сомнения, как правильно все организовать в «1С», вы можете получить консультацию у нашего эксперта.

Подробнее

Учет животноводства

Система позволяет вести подробный учет животных и птицы, фиксируя их движение и изменения состояния.

- Регистрация приплода

- Учет привесов

- Перемещение животных между группами

- Перевод молодняка в основное стадо

- Учет падежа и забоя

- Перевод животных из основного стада в откорм

Отчеты позволяют отслеживать количество голов, динамику веса и стоимость содержания поголовья.

Учет работы автомобильного и тракторного парков

Все транспортные операции фиксируются в системе, а данные автоматически учитываются в бухгалтерии

- Путевые листы тракторов и автомобилей

- Учетный лист тракториста-машиниста

- Учетный лист труда и выполненных работ

- Сдельный наряд на выполненные работы

При этом учетные политики можно настроить так, чтобы включать или не включать оплату труда и ГСМ в себестоимость работы техники.

Учет торгово-закупочных операций и аренды

Программа автоматизирует операции закупки и реализации сельхозпродукции.

- Приход животных и скота

- Реализация животных

- Реализация сельхозпродукции

- Выплата арендной платы за землю

- Начисление арендных платежей

Также предусмотрены механизмы отражения операций по натуральной оплате и бартерным схемам.

Регламентированная отчетность

Программа поддерживает автоматическое формирование бухгалтерских и налоговых отчетов.

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о движении капитала

- Отчет о движении денежных средств

- Налоговая декларация по ЕСХН

- Декларация по налогу на прибыль

- Декларация по НДС

- Отчеты АПК (№6-АПК, №8-АПК, №9-АПК и др.)

Благодаря интеграции с сервисом «1С-Отчетность» можно отправлять отчеты в налоговые органы напрямую из программы.

Читайте также

Гид по «1С»: как выбрать правильную программу и внедрить ее

Читать статью

Пример: как программа работает в реальной компании

Агрохолдинг занимается выращиванием зерновых культур, разведением скота и переработкой продукции. До внедрения «1С:Бухгалтерия сельскохозяйственного предприятия» в компании использовались разрозненные учетные системы: часть данных вносилась в Excel, часть — в устаревшее ПО, а расчеты по ГСМ, кормам и посевным работам велись вручную. Это приводило к частым ошибкам в расчетах, несоответствиям в учете затрат и задержкам в подготовке отчетности.

Особенно сложной была работа с налогами: на предприятии применялись разные системы налогообложения (ЕСХН для растениеводства и ОСНО для переработки), а из-за ручного ведения учета возникали проблемы с корректным распределением доходов и расходов. Кроме того, значительное время уходило на учет движения животных, расчет себестоимости продукции и контроль затрат на технику. Внедрение «1С» позволило автоматизировать все ключевые процессы. Теперь учет ведется в единой системе, информация обновляется в реальном времени, а бухгалтерия не тратит дни на сверку данных.

Автоматический расчет расхода ГСМ по путевым листам исключил перерасход топлива, а учет затрат в растениеводстве и животноводстве с детализацией по полям и фермам дал точную картину себестоимости продукции. Расчет зарплаты также упростился: программа сама распределяет оплату труда механизаторов и рабочих по КТУ, а натуральная оплата (выдача зерном или мясом) фиксируется без лишних сложностей.

В итоге в первый же год работы с «1С» бухгалтерия холдинга сократила количество ошибок на 40%, время на подготовку отчетности уменьшилось в два раза, а расчеты стали прозрачными и удобными.

Подведем итог

«1С:Бухгалтерия сельскохозяйственного предприятия» — это комплексное решение для автоматизации учета в агробизнесе. Программа учитывает специфику отрасли, позволяет контролировать все процессы — от учета животных и техники до расчетов с сотрудниками и формирования налоговой отчетности.

Использование этой программы позволяет снизить нагрузку на бухгалтеров, минимизировать ошибки в расчетах и автоматизировать рутинные операции. В результате предприятие получает не только корректный учет, но и удобный инструмент для управления финансами, затратами и ресурсами.

Ошибки в настройке могут обернуться некорректными расчетами и потерянным временем

Чтобы система работала четко и без сбоев, важно все правильно настроить с самого начала, а мы готовы вам в этом помочь

Подробнее

Содержание:

1. Особенности бухгалтерского баланса сельскохозяйственного предприятия

2. Особенности плана счетов для сельхозпредприятий в 1С: Бухгалтерия сельскохозяйственного предприятия

3. Формирование бухгалтерского баланса

1С: Бухгалтерия сельскохозяйственного предприятия — это программный продукт, реализованный на платформе «1С: Бухгалтерия 8», являющийся отраслевым решением для ведения учёта в организациях сельского хозяйства с любой системой налогообложения.

Бухгалтерский баланс сельскохозяйственного предприятия (сельхозпредприятия) имеет ряд особенностей по сравнению с бухгалтерскими балансами остальных предприятий, не занятых в рассматриваемой нами сфере. Эти особенности связаны с характером деятельности сельхозпредприятий и требованиями к учету специфических активов и обязательств.

1. Особенности бухгалтерского баланса сельскохозяйственного предприятия

1.1. Учет биологических активов

— Биологические активы: В балансе сельхозпредприятия отражаются биологические активы, такие как сельскохозяйственные растения и животные. Эти активы оцениваются по справедливой стоимости за вычетом расходов на продажу.

— Изменение стоимости: В бухгалтерском учете сельхозпредприятия фиксируются изменения в стоимости биологических активов, что отражается в финансовой отчетности.

1.2. Учет затрат на производство сельскохозяйственной продукции

— Производственные затраты: В сельхозпредприятии значительную часть затрат составляют затраты на производство сельскохозяйственной продукции (семена, корма, удобрения и т.д.).

— Себестоимость продукции: Расчет себестоимости сельскохозяйственной продукции ведется с учетом сезонности и особенностей производства.

1.3. Сезонность деятельности

— Сезонные колебания: Учет сезонных колебаний в деятельности сельхозпредприятия отражается в финансовой отчетности. Это может влиять на запасы, производственные затраты и доходы предприятия.

— Запасы: Учет и оценка запасов сельскохозяйственной продукции и материалов ведутся с учетом сезонности и условий хранения.

1.4. Специфические статьи баланса

— Запасы сельскохозяйственной продукции: Включают готовую продукцию, незавершенное производство и сырье, характерное для сельхозпредприятия.

— Основные средства: Включают специализированное оборудование, сельскохозяйственную технику и инфраструктуру (например, теплицы, оранжереи).

1.5. Государственная поддержка

— Субсидии и гранты: В балансе сельхозпредприятия могут учитываться полученные государственные субсидии и гранты, которые влияют на финансовые результаты и ликвидность предприятия.

— Особенности налогообложения: В учетной политике сельхозпредприятия учитываются особенности налогообложения, такие как льготы и специальные налоговые режимы для сельского хозяйства.

1.6. Учет земли

— Земельные ресурсы: В балансе сельхозпредприятия особое внимание уделяется учету земли, используемой в сельскохозяйственной деятельности, включая арендуемые участки.

— Оценка земли: Земля может оцениваться по различным методам, включая историческую стоимость и справедливую стоимость.

1.7. Пример сравнения основных статей баланса

2. Особенности плана счетов для сельхозпредприятий в 1С: Бухгалтерия сельскохозяйственного предприятия

В «1С: Бухгалтерия сельскохозяйственного предприятия» для сельхозпредприятий используются специальные бухгалтерские счета.

2.1. Вложения во внеоборотные активы

Счета имеют аналитику по номенклатуре и складам (рисунок 1).

Рисунок 1. Счета учета внеоборотных активов

2.2. Запасы

Счета учета материалов (семена, корма, удобрения) имеют аналитику по номенклатуре, партиям и складам (рисунок).

Счета учета поголовья животных имеют аналитику по номенклатуре, видам движения животных и складам (рисунок).

Счета учета молодняка, переданного по договорам, а также скота, переданного в переработку на сторону, имеют аналитику по контрагентам и номенклатуре (рисунок 2).

Рисунок 2. Счета учета запасов

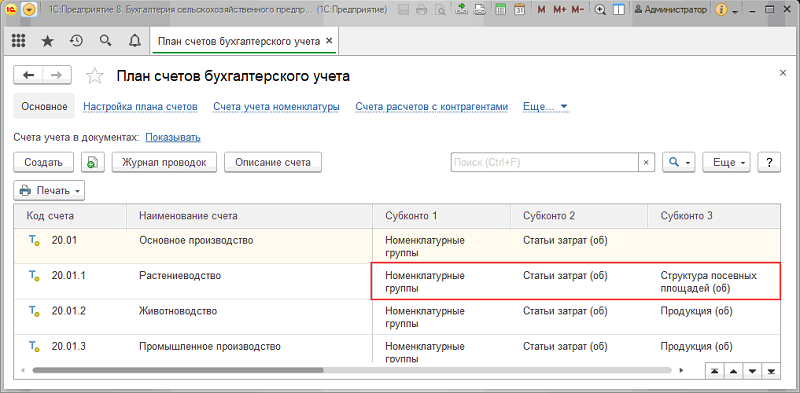

2.3. Основное производство

Счета имеют аналитику по номенклатурным группам в 1С, статьям затрат, продукции, структуре посевных площадей (рисунок 3).

Рисунок 3. Счета основного производства

2.4. Вспомогательное производство

Счета имеют аналитику по номенклатурным группам в 1С, статьям затрат и основным средствам (рисунок 4).

Рисунок 4. Счета вспомогательного производства

2.5. Обслуживающие производства и хозяйства

«Для счетов предусмотрена аналитика по номенклатурным группам в 1С и статьям затрат (рисунок 5)

Рисунок 5. Счета учета обслуживающих производств и хозяйств

3. Формирование бухгалтерского баланса

3.1. Формирование баланса:

Для формирования баланса в 1С: Предприятие 8. Бухгалтерия сельскохозяйственного предприятия требуется перейти в раздел «Отчеты» — «Регламентированные отчеты» (рисунок 6).

Рисунок 6. Регламентированные отчеты

Далее выбрать «Бухгалтерский баланс в 1С» (рисунок 7), указать отчетный период и нажать «Сформировать отчет».

Рисунок 7. Формирование бухгалтерского баланса

3.2. Сверка данных баланса:

По строке 1150 отражается балансовая стоимость основных средств на отчетную дату (рисунок 8).

Рисунок 8. Внеоборотные активы

Для сверки данных требуется сформировать оборотно-сальдовую ведомость (ОСВ) по счетам учета 01 «Основные средства», 02 «Амортизация основных средств в 1С» (рисунок)

К основным средствам относятся здания и сооружения, транспорт, вычислительная техника и т.д., а также племенной скот, многолетние насаждения и т.д.». (рисунок 9,10)

Рисунок 9. ОСВ по счету 01 «Основные средства»

Рисунок 10. ОСВ по счету 02 «Амортизация основных средств в 1С»

Проверка остатка по балансу по строке 1150 на 31.12.2023 г.:

138 816,51- 1 068 399,66= 2 070 416,85 руб.= 2 070 тыс. руб.

По строке 1210 отражается стоимость сырья и материалов, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п., а также животные на выращивании и откорме, корма, семена и удобрения, стоимость накопленных затрат по выращиванию и откорму, готовая продукция (рисунок 11).

Рисунок 11. Оборотные активы – Запасы

Рисунок 12. ОСВ по счету 10 «Материалы»

Рисунок 13. ОСВ по счету 11 «Животные на выращивании и откорме»

Рисунок 14. ОСВ по счету 43 «Готовая продукция»

Рисунок 15. ОСВ по счету 20 «Основное производство»

Проверка по статье 1210 бухгалтерского баланса на 31.12.2023 г. (рисунок 12,13,14,15):

20 271 763,83 + 6 931 224,21 + 42 904,11 + 4 105 393,25 = 31 351 285,4 руб.= 31 351 тыс. руб.

По строке 1230 отражается задолженность покупателей и сотрудников по договорам займов (рисунок 16).

Рисунок 16. Оборотные активы -дебиторская задолженность и Прочие внеоборотные активы

Рисунок 17. ОСВ по счету 62 «Расчеты с покупателями и заказчиками»

Рисунок 18. ОСВ по счету 73 «Расчеты с персоналом по прочим операциям»

Проверка по статье 1230 бухгалтерского баланса на 31.12.2023 г. (рисунок 17,18):

3 942 101,60 + 33 500 = 3 975 601,6 руб.=3 976 тыс. руб.

По строке 1260 отражаются недостачи и потери при инвентаризации (рисунок 19).

Рисунок 19. Оборотные активы -дебиторская задолженность и Прочие внеоборотные активы

Рисунок 20. ОСВ по счету 94 «Недостачи и потери от порчи ценностей»

Проверка по статье 1230 бухгалтерского баланса на 31.12.2023 г. (рисунок 20):

21 104,21 руб.= 21 тыс. руб.

По строке 1370 отражается накопленная нераспределенная прибыль (рисунок 21).

Рисунок 21. Капитал и резервы- Нераспределенная прибыль (непокрытый убыток)

Рисунок 22. ОСВ по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

Проверка по статье 1370 бухгалтерского баланса на 31.12.2023 г. (рисунок 22):

3 865 072,56 руб.= 3 865 тыс. руб.

По строке 1520 отражается задолженность поставщикам за товары и услуги со сроком погашения не более 12 месяцев. Кроме задолженности поставщикам в данную строку баланса включается также имеющаяся задолженность перед налоговой и социальными фондами, сотрудниками компании по оплате труда. (рисунок 23)

Рисунок 23. Краткосрочные обязательства-Кредиторская задолженность

Рисунок 24. ОСВ по счету 60 «Расчеты с поставщиками и подрядчиками»

Рисунок 25. ОСВ по счету 68 «Расчеты по налогам и сборам»

Рисунок 26. ОСВ по счету 69 «Расчеты по социальному страхованию и обеспечению»

Рисунок 27. ОСВ по счету 70 «Расчеты с персоналом по оплате труда»

Проверка по статье 1520 бухгалтерского баланса на 31.12.2023 г. (рисунок 24,25,2,27):

4 064 774,60+ 78 954,69+ 1 117,76+ 496 477,95= 4 641 325 руб. = 4 641 тыс. руб.

Специалист компании ООО «Кодерлайн»

Татьяна Мудриченко

1С:Бухгалтерия сельскохозяйственного предприятия

Прикладное решение «1С:Предприятие 8. Бухгалтерия сельскохозяйственного предприятия», размещенное в сервисе 1С:Фреш, разработано на основе типового решения «1С:Предприятие 8. Бухгалтерия предприятия», редакции 3.0 с сохранением базового функционала.

Оно предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку регламентированной и специализированной отчетности в сельскохозяйственной организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

Поддерживается план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н (в редакции Приказа Минфина РФ от 07.05.2003 № 38н) и в соответствии с методическими рекомендациями, утвержденными Приказом Минсельхоза РФ от 6 июня 2003 года № 792.

Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

-

Начисление арендной платы

-

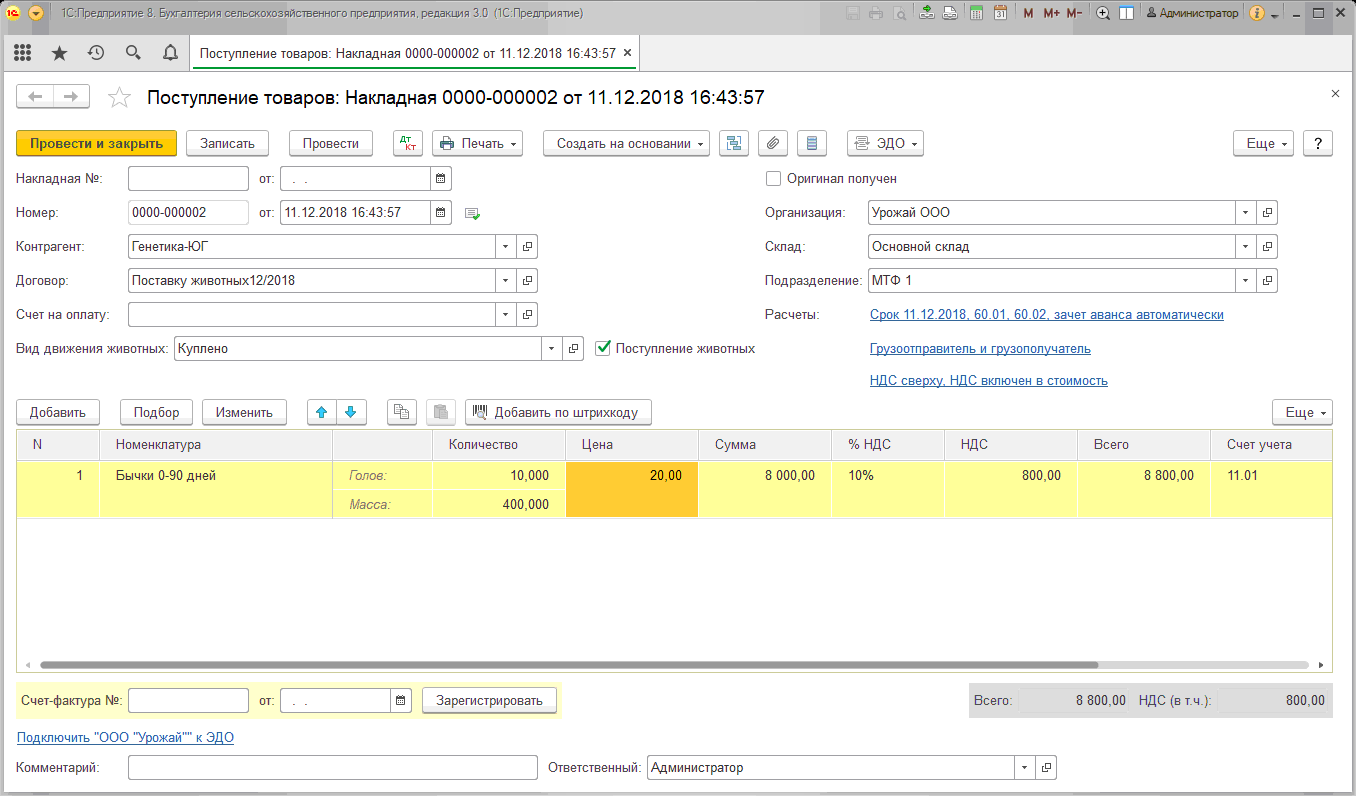

Поступление товаров

-

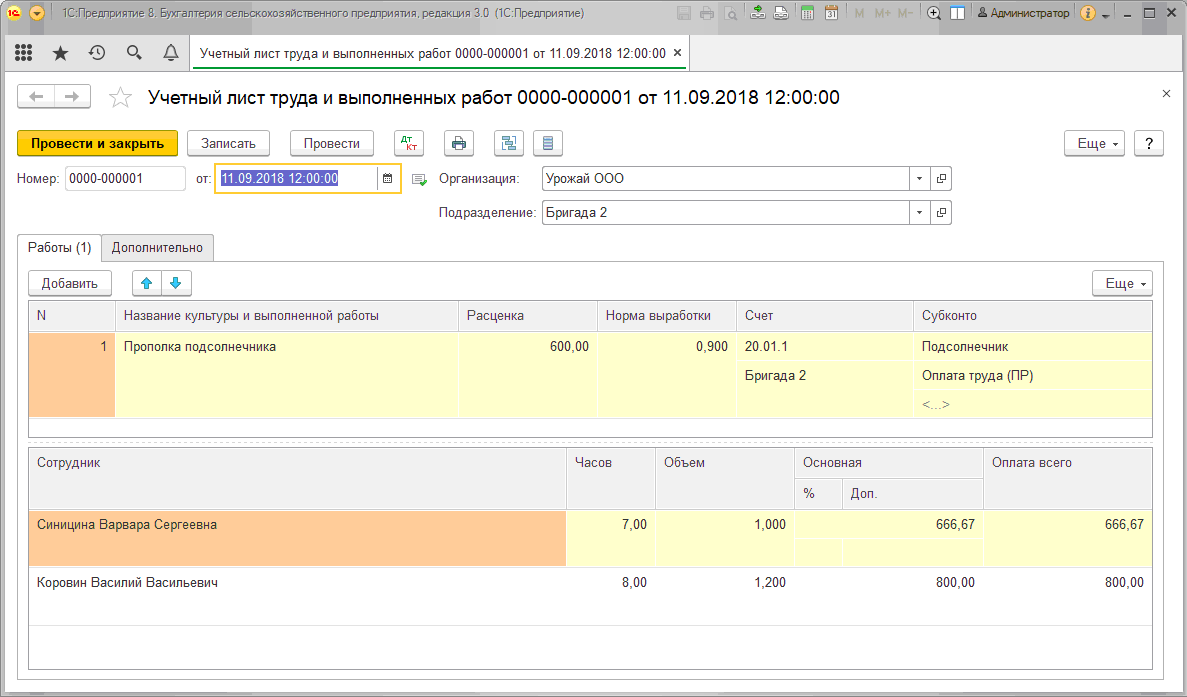

Учетный лист труда

-

Учетный лист тракториста-машиниста

-

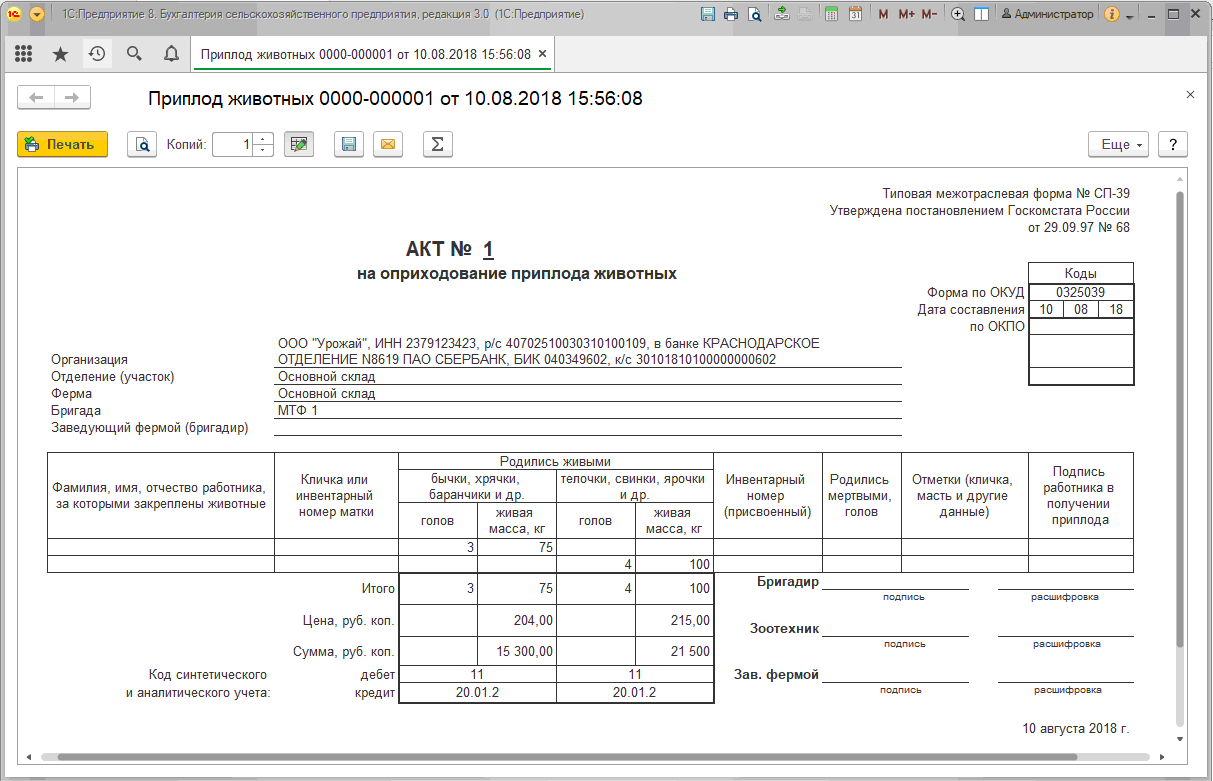

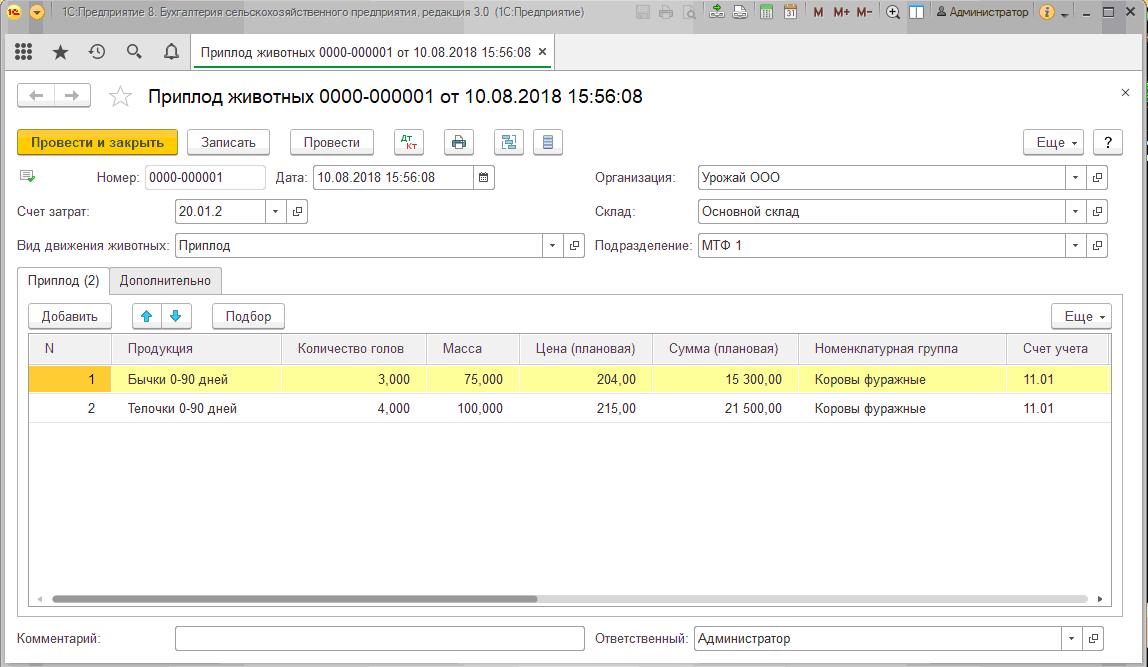

Приплод животных Акт

-

Приплод животных

-

Выпуск продукции с поля

-

Учет в растениеводстве

-

Учёт ГСМ

-

План счетов бухгалтерского учета

КОНФИГУРАЦИЯ ПОДДЕРЖИВАЕТ:

- Ведение учета материалов и товаров в соответствии с особенностями организаций сельского хозяйства.

- Ведение учета животных и птицы на выращивании и откорме в двойном количественном измерении (головы и масса).

- Формирование отчетов по движению животных в разрезе веса, суммы, количества голов, формирование стандартных бухгалтерских отчетов по реализации животных.

- Ведение учета затрат по содержанию и эксплуатации сельскохозяйственных машин и оборудования по любому из четырех вариантов в соответствии с Приказом Минсельхоза РФ от 6 июня 2003 года №792.

- Ведение учета путевых листов автомобилей, тракторов, грузовых машин с автоматическим расчетом заработной платы и расхода ГСМ по норме, учет движения топлива в разрезе единиц техники.

- Автоматическая регистрация выработки основных средств.

- Учет затрат в растениеводстве с детализацией до поля.

- Ведение учета выполненных технологических операций по полям.

- Ведение учета затрат на ремонты и обслуживание по каждому основному средству.

- Отражение в бухгалтерском учете операций реализации продукции в счет зарплаты сотрудникам.

- Ведение расчетов по аренде земельных долей.

- Ведение учета расходов и доходов по ЕСХН.

- Формирование отчетов по доходам и расходам для целей ЕСХН.

План счетов

В конфигурации используется отраслевой план счетов, рекомендованный Министерством сельского хозяйства. Благодаря третьему субконто «Структура посевных площадей», в программе реализована возможность накапливать затраты на 20 счете с детализацией до номенклатурной группы, статьи затрат и структуры посевных площадей.

В животноводстве на 11 счете реализована возможность учета движения животных в разрезе «Подразделений», «Складов» (мест содержания) и «Видов движения».

К счету 08.06 «Перевод молодняка животных в основное стадо» добавлены два субсчета, 08.06.1 «Перевод молодняка животных в основное стадо (стоимость за голову)» и 08.06.2 «Перевод молодняка животных в основное стадо (стоимость за массу) «.

Пользователь сам определяет, как будет формироваться стоимость животного на 01 счете, из стоимости кг. живого веса животных на 08 счете или из средней стоимости головы.

На 23 счете в качестве третьего субконто использован справочник «Основные средства», благодаря чему есть возможность собирать затраты на ремонты основных средств с детализацией до основного средства, независимо от его типа, будь то автомобиль, трактор, здание или сооружение.

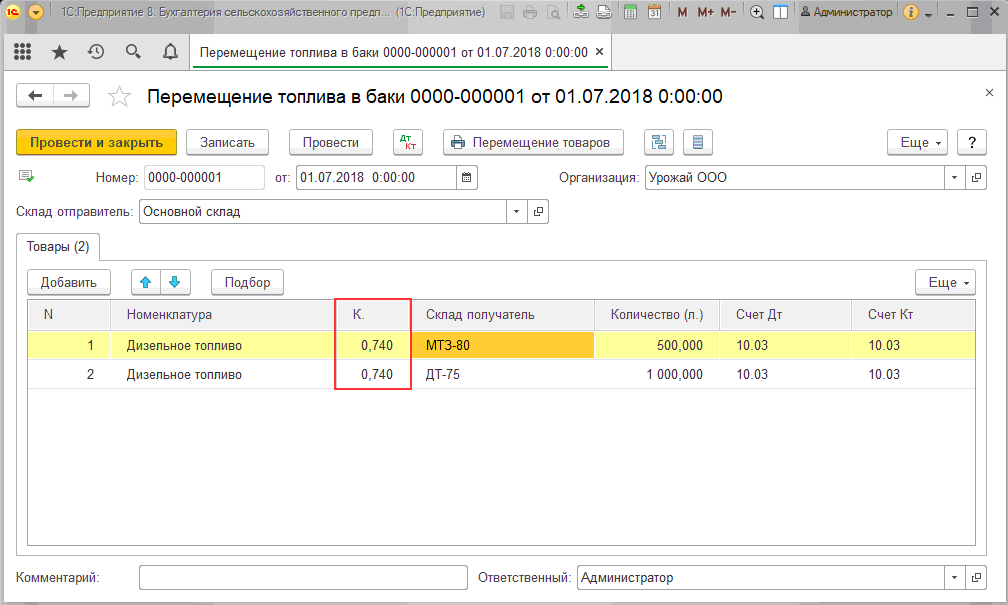

Учет ГСМ

В программе реализована возможность учета движения ГСМ по нефтебазе в килограммах, а отпуска нефтепродуктов в автотракторную технику в литрах. Коэффициент перевода из литров в килограммы может задаваться, как в самом документе «Перемещение топлива в баки», так и документом «Плотность нефтепродуктов».

В справочние основные средства реализована возможность учет движения ГСМ по каждой единице техники.

Учет в растениеводстве

В программе есть все отраслевые документы необходимые для автоматизации учета отрасли «Растениеводство». Все документы имеют отраслевые печатные формы.

- «Акт расхода семян и посадочного материала»

- «Акт об использовании удобрений»

- «Выпуск продукции с поля»

- «Сортировка и сушка продукции растениеводства»

Благодаря третьему субконто «Структура посевных площадей» пользователи программы имеют возможность формировать стандартные бухгалтерские отчеты с детализацией до поля.

Учет в животноводстве

Учет животных на выращивании и откорме ведется на 11 счете в двойном количественном измерении, головы и вес. Количество половозрастных групп животных (объектов исчисления себестоимости) для 11 счета, пользователь задает сам, используя справочник «Номенклатура». Для детализации затрат на получение привеса животных на выращивании и откорме на 20 счете пользователь задает необходимую глубину детализации (объекты учета затрат) создав необходимое количество элементов справочника «Номенклатурные группы». Для распределения затрат между приплодом и молоком (10:90), добавлен регистр сведений «Ручная база распределения затрат».

- «Приплод животных»

- «Оприходование животных»

- «Привес животных»

- «Перевод животных»

- «Перемещение животных»

- «Перевод молодняка животных в основное стадо»

- «Забой, падеж животных»

- «Перевод из основного стада в откорм»

Учет работ автомобильного и тракторного парков

Учет работ автомобильного и тракторного парков в программе ведется с помощью первичных документов (путевые листы и учетные листы тракториста машиниста). Эти документы в учете отражают внутреннюю услугу, начисляют зарплату работнику и списывают топливо. В настройках учетной политики пользователь сам задает способы отражения «Оплаты труда» и «Нефтепродуктов» для автопарка и тракторного парка отдельно.

«Включать в услугу» — установка флажка означает, что расходы на оплату труда водителей, а также отчисления на социальные нужды и стоимость материальных ресурсов (нефтепродуктов) отражают на счете 23 «Вспомогательные производства», дебет 23 счета и кредит 70 счета (кредит 10 счета для нефтепродуктов). При неустановленном флажке, их включают в состав затрат на возделывание сельскохозяйственных культур и затрат незавершенного производства, на содержание отдельных видов и технологических групп скота прямым способом и относят на счета затрат 20, 23, 25, 26, 29, 44;

- «Учетный лист тракториста-машиниста»

- «Путевой лист трактора»

- «Путевой лист»

- «Учетный лист труда и выполненных работ»

- «Сдельный наряд»

Отражение торгово-закупочных операций, учет расчетов с физическими лицами по аренде земельной доли

- «Поступление животных и скота»

- «Реализация животных»

- «Реализация сельскохозяйственной продукции»

- «Реализация товаров в счет заработной платы»

- «Реализация товаров в счет заработной платы списку сотрудников»

- «Начисление арендной платы»

- «Выплата арендной платы»

Специализированная отчетность

В «1С:Бухгалтерия сельскохозяйственного предприятия» в сервисе «Отраслевые решения 1С через Интернет» включены формы отчетности АПК:

- Бухгалтерский баланс (форма № 1),

- Отчет о прибылях и убытках (форма № 2),

- Отчет о движении капитала (форма № 3),

- Отчет о движении денежных средств (форма № 4),

- Приложение к бухгалтерскому балансу (форма № 5),

- Форма № 6-АПК. Отчет об отраслевых показателях деятельности организаций агропромышленного комплекса.

В решении поддерживаются формы годовой отчетности:

- Форма № 8-АПК. Отчет о затратах на основное производство,

- Форма № 9-АПК. Производство и себестоимость продукции растениеводства,

- Форма № 10-АПК-село. Средства целевого финансирования,

- Форма № 10-АПК-регион. Средства целевого финансирования,

- Форма № 10-АПК-фермер. Средства целевого финансирования,

- Форма № 10-АПК-промышленность. Средства целевого финансирования,

- Форма № 10-АПК-обслуга. Средства целевого финансирования,

- Форма № 13-АПК. Производство и себестоимость продукции животноводства,

- Форма № 15-АПК. Наличие животных,

- Форма № 16-АПК. Баланс продукции,

- Форма № 17-АПК. Движение основных сельскохозяйственных машин и оборудования,

- Информация об оказании услуг (форма № 1-АПК_спр),

- Информация о результатах деятельности (форма № 1-АПК_спрК).

Актуальность форм отчетности АПК соответствует ежегодным приказам Министерства сельского хозяйства РФ об утверждении форм отчетности на очередной отчетный период.

Учет документов

Основным способом отражения хозяйственных операций в учете является ввод документов программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок.

Электронный документооборот

Программа «1С:Бухгалтерия сельскохозяйственного предприятия» поддерживает юридически значимый электронный документооборот в соответствии с действующим законодательством (Федеральный закон № 1-ФЗ «Об электронной цифровой подписи») и форматами обмена электронными документами, утвержденными ФНС.

Ведение учета деятельности нескольких организаций

Поддерживается ведение бухгалтерского и налогового учета хозяйственной деятельности нескольких организаций. Учет по каждой организации можно вести в отдельной информационной базе.

В то же время в версиях ПРОФ и КОРП возможно использовать единую информационную базу для ведения учета нескольких юридических лиц или индивидуальных предпринимателей. Это удобно, если их хозяйственная деятельность тесно связана между собой: можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, складов (мест хранения) и т. д., а обязательную отчетность формировать раздельно.

Поддержка разных систем налогообложения

В программе для коммерческих организаций поддерживаются следующие системы налогообложения:

- общая система налогообложения (налог на прибыль для организаций в соответствии с гл. 25 НК РФ);

- упрощенная система налогообложения (гл. 26.2 НК РФ);

- единый сельскохозяйственный налог

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

Для индивидуальных предпринимателей поддерживаются следующие системы налогообложения:

- общая система налогообложения (НДФЛ в соответствии с Приказом Министерства финансов РФ от 13.08.2002 № 86н/БГ-3-04/430);

- упрощенная система налогообложения (гл. 26.2 НК РФ);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ);

- патентная система налогообложения (гл. 26.5 НК РФ)

Учет материально-производственных запасов

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению. Поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости,

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Для поддержки способов оценки ФИФО на счетах учета материально-производственных запасов ведется партионный учет. Различные способы оценки могут применяться независимо для каждой организации. В бухгалтерском и налоговом учете организации способы оценки МПЗ совпадают.

Складской учет

По складам может вестись количественный или количественно-суммовой учет. В первом случае оценка товаров и материалов для целей бухгалтерского и налогового учета не зависит от того, с какого склада они получены. Складской учет может быть отключен, если в нем нет необходимости.

В информационной базе можно отразить результаты инвентаризации, которые автоматически сверяются с данными учета. На основании инвентаризации отражается выявление излишков и списание недостач.

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В конфигурации поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации. Предоставлена возможность вести учет артикулов номенклатуры.

Учет комиссионной торговли и агентских договоров

Автоматизирован учет комиссионной торговли как в отношении товаров, взятых на комиссию (у комитента), так и переданных для дальнейшей реализации (комиссионеру). Поддерживается отражение операций по передаче товаров на субкомиссию. При формировании отчета комитенту или регистрации отчета комиссионера можно сразу произвести расчет и отразить удержание комиссионного вознаграждения.

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Автоматизирован учет операций по комиссионной (агентской) закупке товаров и услуг как на стороне комиссионера (агента), так и на стороне комитента (принципала). Учтена специфика оформления документов по учету НДС при таких операциях. При формировании отчета комитенту или регистрации отчета комиссионера можно сразу произвести расчет и отразить удержание комиссионного вознаграждения.

Учет операций с тарой

Автоматизированы операции по учету возвратной многооборотной тары. Учтена специфика налогообложения таких операций и расчетов с поставщиками и покупателями.

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживаются ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов.

На основании кассовых документов формируется кассовая книга установленного образца.

Реализован учет денежных средств платежного агента, ведется отдельная кассовая книга.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами «Клиент-банк».

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах поступления и реализации.

Поддерживается учет резервов по сомнительным долгам в соответствии с п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и ст. 266 НК РФ.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов». Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Поддерживается учет НИОКР в соответствии с Федеральным законом от 07.06.2011 № 132-ФЗ. Ведется учет материальных и нематериальных поисковых активов в соответствии с ПБУ 24/2011 «Учет затрат на освоение природных ресурсов».

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных расходов

В программе предоставляется возможность учета различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг, – косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод «директ-костинг» не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж, выставление корректировочных и исправленных счетов-фактур. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Учет заработной платы и персонифицированный учет

В конфигурации ведется учет расчетов с персоналом по заработной плате. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- отражение в учете сдельной оплаты труда

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- учет удержаний;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов и других категорий работников.

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль». По данным налогового учета автоматически формируется налоговая декларация по налогу на прибыль.

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности организаций, применяющих упрощенную систему налогообложения. Налоговый учет по УСН ведется в соответствии с гл. 26.2 НК РФ. Поддерживаются следующие объекты налогообложения:

- доходы;

- доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется автоматически.

Единый сельскохозяйственный налог

Автоматизирован учет хозяйственной деятельности организаций уплачивающих ЕСХН. Налоговый учет по ЕСХН ведется в соответствии с гл. 26.1 НК РФ.

Декларация по ЕСХН и отчеты о доходах и расходах формируется автоматически.

Учет деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН или общую систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход (ЕНВД). В конфигурации предусмотрено разделение учета доходов и расходов, связанных с деятельностью, облагаемой и не облагаемой ЕНВД. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределять автоматически по завершении периода.

Патентная система налогообложения

Поддерживается применение индивидуальными предпринимателями патентной системы налогообложения в соответствии с главой 26.5 части второй Налогового кодекса Российской Федерации.

Учет доходов и расходов индивидуальных предпринимателей – плательщиков НДФЛ

Учет доходов и расходов индивидуальных предпринимателей, применяющих общую систему налогообложения, ведется в соответствии с Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденным приказом Минфина РФ от 13.08.2002 № 86н/БГ-3-04/430, главами 23 и 25 НК РФ.

Автоматически формируется Книга учета доходов и расходов и хозяйственных операций по форме, утвержденной приказом Минфина РФ от 13.08.2002 № 86н/БГ-3-04/430, и налоговая декларация по НДФЛ.

Бухгалтерский учет субъектов малого предпринимательства

Реализован бухгалтерский учет с применением книги учета фактов хозяйственной деятельности (К-1) и регистров учета имущества малого предприятия.

Регистры бухгалтерского учета

Поддерживается ведение регистров бухгалтерского учета в соответствии с требованиями Федерального закона 402-ФЗ от 06.12.2011 «О бухгалтерском учете». Регистры бухгалтерского учета (стандартные отчеты, справки-расчеты, регистры бухгалтерского учета субъектов малого предпринимательства) могут быть подписаны электронной подписью и сохранены в архиве.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие. Закрытие счетов 20, 23, 29, 25, 26 может производиться как ежемесячно так один раз в конце года. Помощник закрытия месяца позволяет определить необходимые регламентные операции закрытия месяца и выполнить их в правильной последовательности и без ошибок.

Стандартные отчеты

Конфигурация предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. При формировании отчетов имеется возможность настроить группировку, отбор и сортировку информации, выводимой в отчет, исходя из специфики деятельности организации и выполняемых пользователем функций.

Регламентированная отчетность

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам, включая формы бухгалтерской отчетности, налоговые декларации, отчеты для органов статистики и государственных фондов.

Поддерживаются следующие предусмотренные законодательством виды формирования и сдачи регламентированной отчетности:

- в печатном виде, в том числе с двухмерным штрихкодом;

- в электронном виде с выгрузкой на носитель информации;

- по телекоммуникационным каналам связи.