Компания, имеющая организационно-правовую форму ООО, вправе распределять полученную прибыль между учредителями в форме дивидендов. Каков порядок этого распределения? Разбираемся.

Как составить решение (протокол) общего собрания участников (учредителей) ООО о распределении чистой прибыли и выплате дивидендов?

О чем важно помнить руководителю и бухгалтеру

ФЗ-14 от 08/02/98 «Об ООО» ст. 28, 29 устанавливает порядок выплаты дивидендов. Они выплачиваются из чистой прибыли (без налогов) и распределяются согласно долям учредителей в уставном капитале. При этом Уставом может прописываться и другой порядок распределения прибыли. Дивиденды не могут быть распределены иначе как по решению общего собрания либо единственного участника.

Распределять прибыль на дивиденды можно:

- раз в квартал;

- раз в полугодие;

- раз в год.

Целесообразно выплачивать дивиденды раз в год, поскольку окончательный подсчет чистой прибыли возможен именно по итогам года.

Какой вид дохода указывать в платежном поручении при перечислении ООО дивидендов учредителю — физическому лицу?

Существуют ограничения на начисление и выплату дивидендов. Они подробно перечислены в ст. 29 указанного ФЗ (например, не оплачен полностью УК, организация на грани банкротства, участник не выплатил долю в УК и пр.). Особо стоит обратить внимание на пункт, касающийся чистых активов ООО. Их стоимость не должна быть меньше уставного капитала и резервного фонда на момент решения и не должна уменьшиться до критических размеров в результате решения о выплате дивидендов.

Обратите внимание! ООО вправе создать резервный фонд, но у него нет такой обязанности (ст. 30 п. 1 ФЗ-14). Создание резерва определяется Уставом.

Чистые активы есть стоимость имущества по балансу за минусом его обязательств. Стандартная формула ЧА = (р.1 + р.2) — (р.4 + р.5). Величину могут увеличивать доходы будущих периодов (стр. 1530) и уменьшать – задолженность участников по вкладам в УК (в сумме дебиторской задолженности р. 2, стр. 1230).

Как отразить выплату дивидендов в отчетности по НДФЛ?

Основу ЧА составляет р. 3 баланса, нераспределенная прибыль непосредственно влияет на их объем. Если стоимость ЧА меньше УК, капитал необходимо уменьшить, с подачей соответствующего пакета документов в регистрирующий орган. Однако минимум в 10 тыс. руб., установленный законодателем, снижать нельзя.

Таким образом, величины нераспределенной прибыли, УК и чистых активов связаны между собой, чем и объясняются законодательные ограничения.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

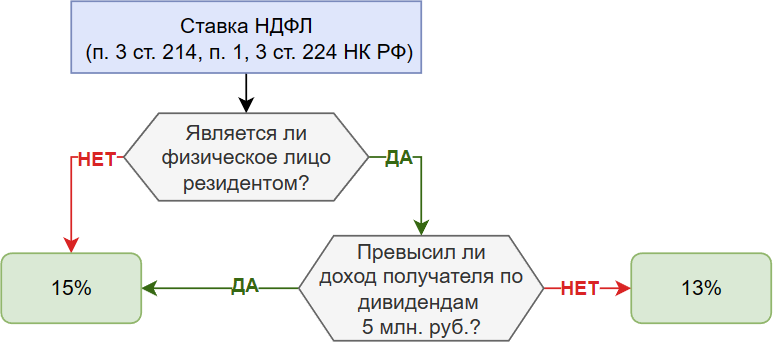

- Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

- Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

- Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Проводки

Расчеты, связанные с дивидендами, отражаются в учете следующими проводками:

- Дт 84 Кт 70 (75) – начисление, в зависимости от того, является учредитель работником фирмы, или нет.

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов работника или стороннего учредителя.

- Дт 75 Кт 68/налог на прибыль – удержан налог на прибыль с дивидендов юрлицу.

- Дт 70 (75) Кт 51 – перечислены дивиденды работнику или учредителю, не являющемуся работником фирмы.

В подавляющем большинстве случаев выплата происходит именно таким образом – перечислением на счет. Закон не запрещает рассчитываться с учредителями наличными или имуществом. Такие способы таят в себе ряд сложностей, поэтому применяются достаточно редко.

Порядок выплаты дивидендов установлен двумя законами: об АО и об ООО. Поэтому юрлица, созданные в разных формах, дивиденды выплачивают по-разному. Хотя есть и много общего. Вспомним главные правила, которые нужно применять и в 2020 году.

Ограничения

Для того чтобы распределить дивиденды, одного только факта наличия нераспределенной прибыли недостаточно.

Право распределить дивиденды возникает, если:

- уставный капитал фирмы оплачен полностью;

- величина чистых активов больше уставного капитала и резервного фонда даже после выплаты дивидендов;

- юрлицо не отвечает признакам банкротства (также их не будет после выплаты дивидендов).

Это общие условия для АО и ООО.

Есть и «индивидуальные» требования.

ООО не может принять решение о выплате, пока не выплачена реальная стоимость доли выбывающему участнику.

По АО нельзя принимать такое решение, пока не завершен выкуп у акционеров акций, в отношении которых имеется право требования об их выкупе. Кроме того, само принятие решения о выплате должно в АО приниматься в установленной последовательности:

- сначала в отношении тех привилегированных акций, у которых есть особые преимущества;

- затем по прочим привилегированным акциям;

- затем — по обыкновенным акциям.

В АО распределяют дивиденды, в ООО – распределяют прибыль. Но статья 43 НК РФ относит к дивидендам любой доход, получаемый собственником в результате распределения чистой прибыли пропорционально доле его участия.

Периодичность и сроки выплаты

И АО, и ООО могут принимать решение о выплате дивидендов с периодичностью 1 раз:

- в квартал;

- в полугодие;

- в год.

Из суммы начисленного дохода удерживают НДФЛ (у физлица) и налог на прибыль (у юрлица). Для резидентов применяют ставку 13%, для нерезидентов — 15%.

При выплате дивидендов юрлицу, которое владеет более чем половиной уставного капитала, ставка может составить 0%.

Неважно, за какой год выплачиваются дивиденды. Налогообложение в 2020 году осуществляется по этим ставкам.

Квартальные и полугодовое распределения считаются промежуточными. Если по итогам года окажется, что промежуточные дивиденды превысили годовые, излишние выплаты относятся к обычным доходам. По выплатам физлицам нужно будет доначислить страховые взносы.

Срок выдачи дивидендов в АО отсчитывается от даты, на которую определяется состав акционеров, и составляет не больше:

- 10 рабочих дней по номинальным держателям и доверительным управляющим;

- 25 рабочих дней по прочим акционерам.

Для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения и устанавливается уставом или собранием участников. Если срок не установлен, то он считается равным 60 дням.

Решение о выплате

Решение о выплате дивидендов принимает общее собрание:

- акционеров в АО;

- участников в ООО.

К собранию должна быть готова бухгалтерская отчетность, которая должна содержать данные, необходимые для соблюдения ограничений по выплате дивидендов. Также из нее берется сумма прибыли, которую можно распределять.

Общее собрание принимает решение, которое оформляется протоколом.

В протоколе должны быть указаны:

- время и место проведения собрания;

- общее число голосов и голосов участников собрания;

- информация об избрании председателя и секретаря;

- повестка дня;

- результаты рассмотрения каждого из вопросов;

- итоговое решение.

Это общие данные как для АО, так и для ООО.

Далее остановимся на различиях.

Так, общее собрание в АО должно принять решение:

- за какой период выплачиваются дивиденды;

- какова общая сумма выплаты и размер по каждому виду акций;

- на какую дату будет определен состав акционеров;

- о форме и сроке выплаты.

В ООО:

- за какой период распределяется прибыль;

- о форме и сроке выплаты.

Единственный учредитель не проводит общее собрание. Он выносит свое решение о выплате дивидендов. В нем указывает вопрос и дату составления.

В статье рассмотрим нормативное регулирование дивидендов и расскажем, как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

Вы узнаете:

- может ли ООО выплачивать дивиденды;

- как составить отчетность по дивидендам;

- надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо;

- какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник.

Содержание

- Отчетность по дивидендам

- Что относится к дивидендам

- Участники — только физлица

- Участники — только юридические лица

- Смешанные участники (юрлица и физлица)

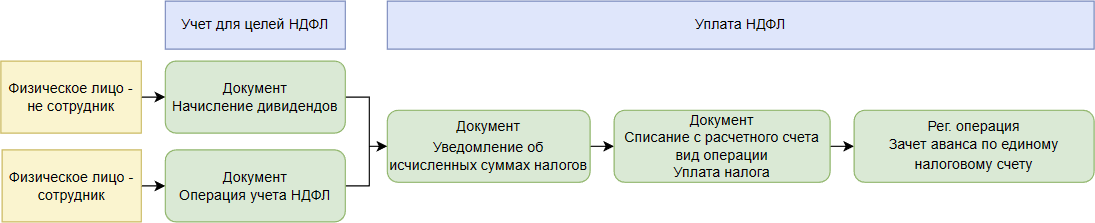

- Схема начисления дивидендов в 1С 8.3

- Начисление и выплата дивидендов

- Учет для целей НДФЛ

- Как начислить дивиденды в 1С

- Участник ООО — физлицо (не сотрудник)

- Участник ООО — юрлицо

- Выплата дивидендов

- Участник ООО – физлицо (не сотрудник)

- Участник ООО — юрлицо

- Уведомление об исчисленных суммах налогов

- НДФЛ

- Уплата НДФЛ

- Расчет 6-НДФЛ

- Налог на прибыль

- Уплата налога на прибыль

- Декларация по налогу на прибыль

- Зачет аванса по ЕНС

- Если участник — сотрудник ООО

- Начисление дивидендов

- Выплата дивидендов

- Учет НДФЛ

Отчетность по дивидендам

Что относится к дивидендам

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО, АО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы часто все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в каждом случае.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- 6-НДФЛ по итогам за квартал;

- Приложение 1 к Расчету 6-НДФЛ за год.

В декларации по налогу на прибыль дивиденды, выплаченные только физическим лицам, не отражаются (Письмо УФНС по г. Москве от 03.03.2021 N 24-23/4/029165@).

Участники — только юридические лица

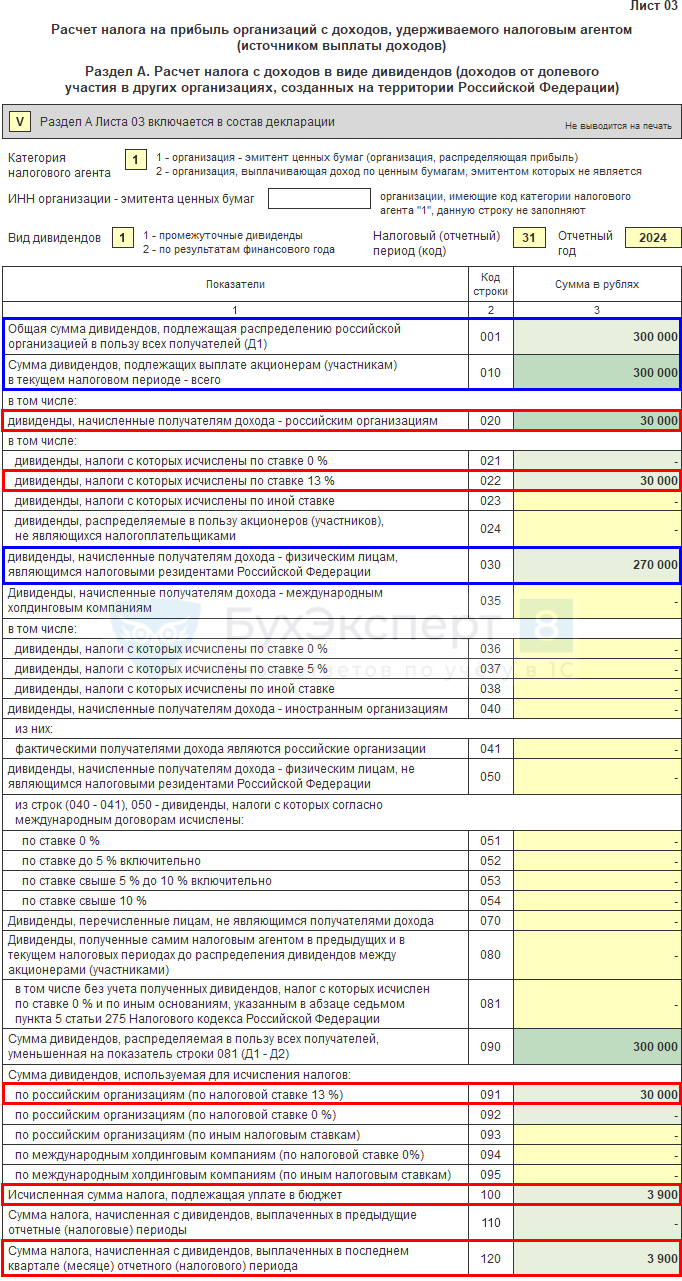

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения (п. 3 ст. 275 НК РФ), в составе:

- Лист 03;

- Подраздел 1.3 Раздела 1 Листа 01.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- аналогично перечня, указанного в разделе Участники только физлица;

- в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам справочно указывается информация по выплате дивидендов физлицам;

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

Начисление и выплата дивидендов

Учет для целей НДФЛ

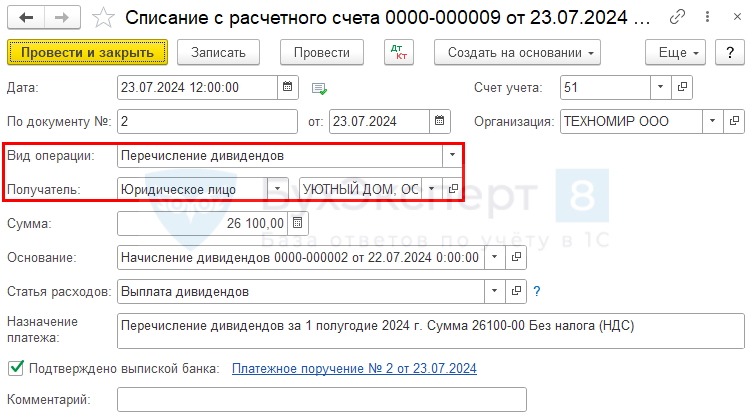

Разберем на примере, как в 1С оформить хозяйственные операции по начислению и выплате дивидендов.

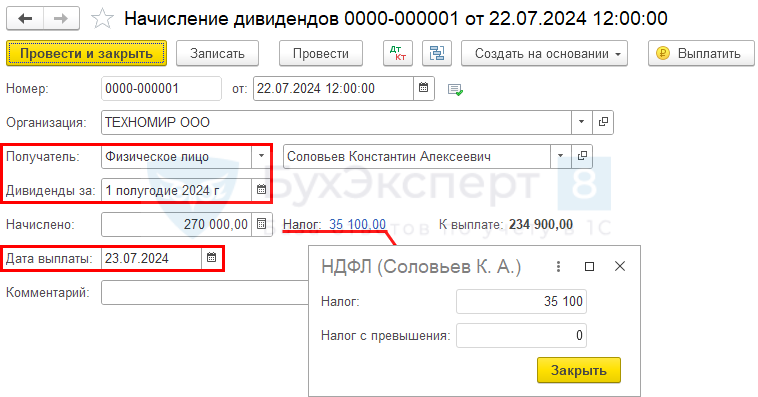

Общество выплачивает промежуточные дивиденды.

По итогам 1 полугодия нераспределенная прибыль составила 300 000 руб.

По решению общего собрания определено выплатить дивиденды участникам ООО согласно их долям:

- Соловьев К. А. (не сотрудник — 90%) — 270 000 руб.;

- ООО «УЮТНЫЙ ДОМ» (10%) — 30 000 руб.

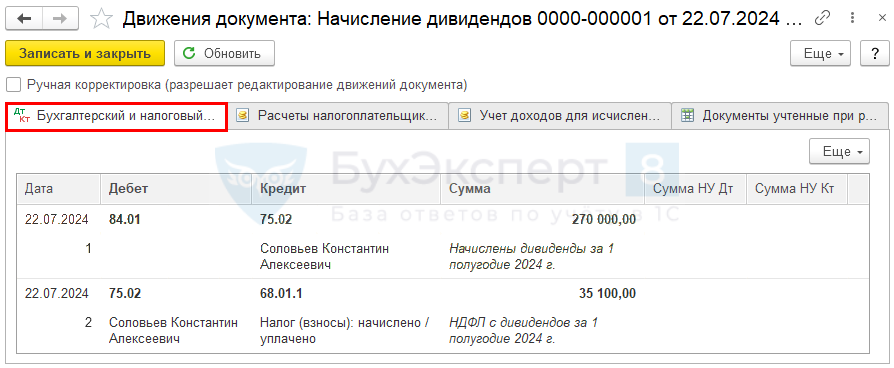

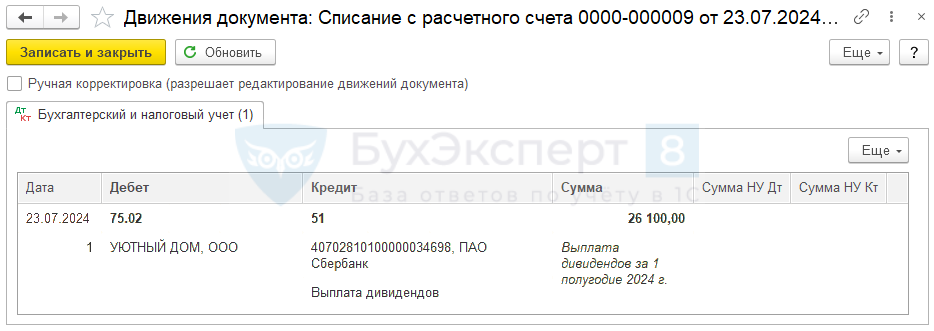

22 июля начислены дивиденды учредителям.

23 июля дивиденды выплачены участникам ООО.

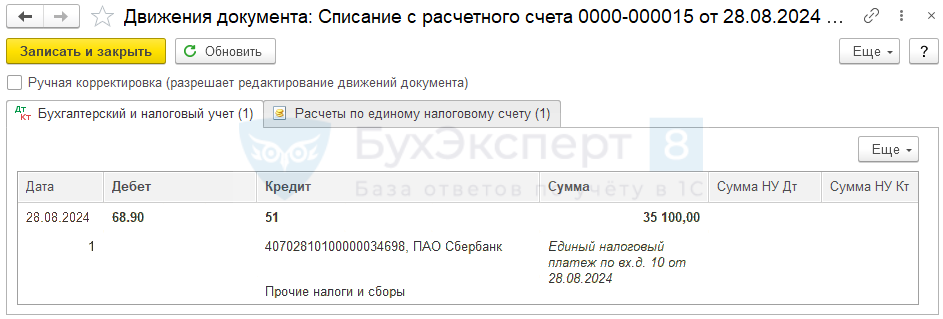

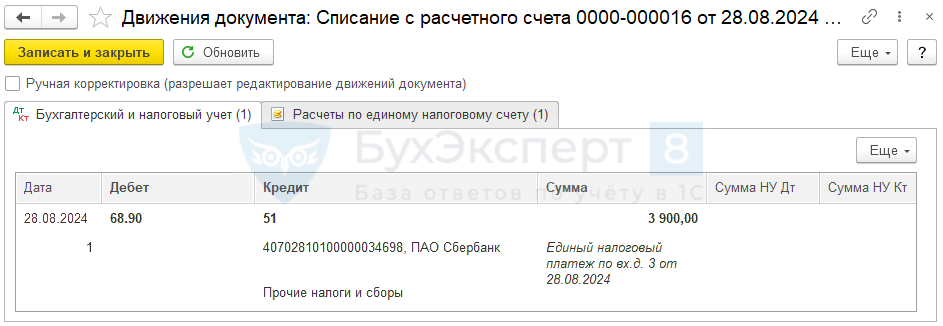

28 августа Общество уплатило налоги с дивидендов.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, он облагается либо НДФЛ, либо налогом на прибыль, независимо от системы налогообложения общества, которое их выплачивает или получает. Общество является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры или Операции и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

Подробнее:

- Изменения по НДФЛ 2021: прогрессивная шкала (из записи эфира от 26 февраля 2021 г.)

- НДФЛ 15% все-таки ввели: закон подписан

- ФНС разобрала на примере, как показать в 6-НДФЛ дивиденды свыше 5 млн руб.

Выберите учредителя, заполните период начисления дивидендов и их размер.

НДФЛ рассчитается автоматически:

- Налог — НДФЛ, рассчитанный из доходов до 5 млн руб.;

- Налог с превышения — НДФЛ, рассчитанный из части доходов, превышающих 5 млн руб.;

- Дата выплаты — планируемая дата получения доходов в виде дивидендов, по умолчанию устанавливается 60 дней с даты начисления.

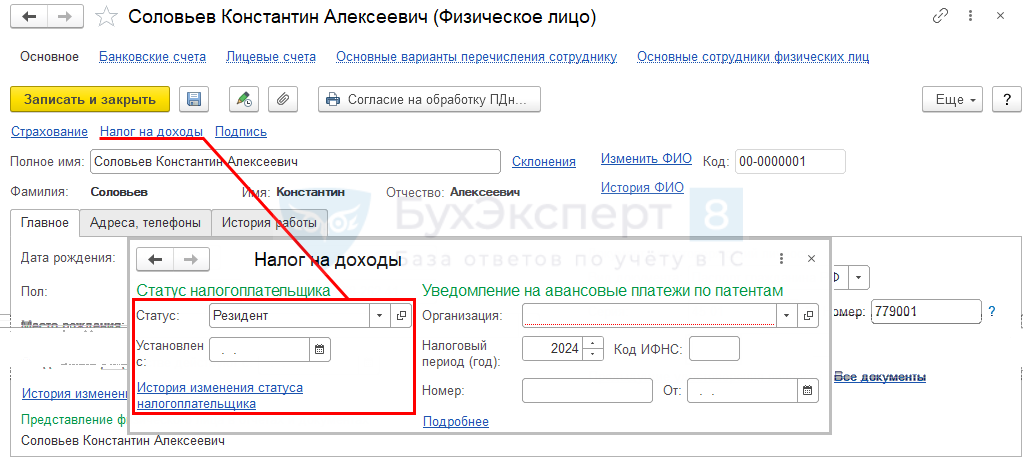

Как определяется статус физического лица — резидент или нерезидент — в целях НДФЛ?

Статус физического лица устанавливается на дату события (выплаты дивидендов) пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в России в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы.

Проводки

Как начислить и выплатить дивиденды учредителю – сотруднику ООО.

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

Обратите внимание, что в отличие от НДФЛ, сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически налог исчисляется исходя из ставки для организаций РФ — 13%.

Проводки

Выплата дивидендов

В момент выплаты дивидендов удерживается НДФЛ и налог на прибыль (п. 4 ст. 226 НК РФ, п. 3 ст. 275 НК РФ).

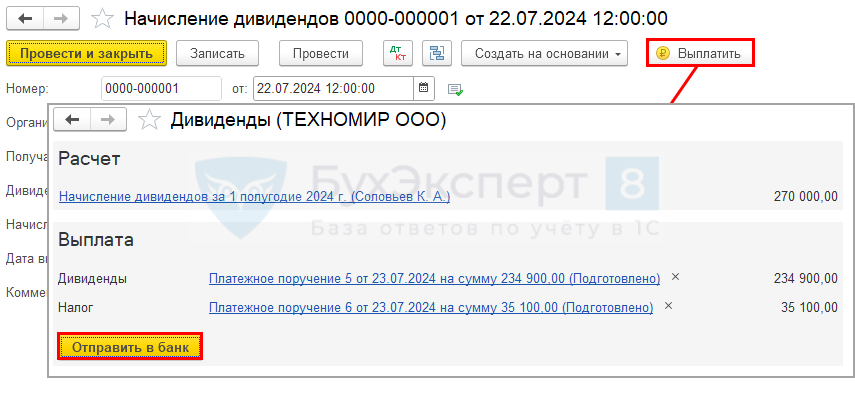

Создайте документы на выплату из документа Начисление дивидендов: по кнопке Выплатить сформируйте платежные поручения и нажмите Отправить в банк.

Здесь же сформируется отдельное платежное поручение на уплату НДФЛ или налога на прибыль в составе ЕНП.

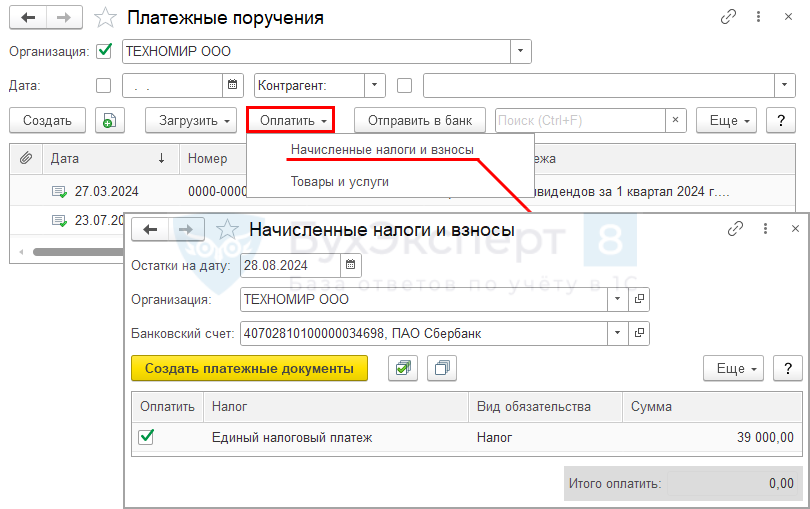

Автоматически сформировать платежное поручение на всю сумму задолженности по ЕНП можно в разделе Банк и касса — Платежные поручения — Оплатить — кнопка Начисленные налоги и взносы.

Задолженность по всем начисленным налогам и взносам должна отражаться по Кт 68.90.

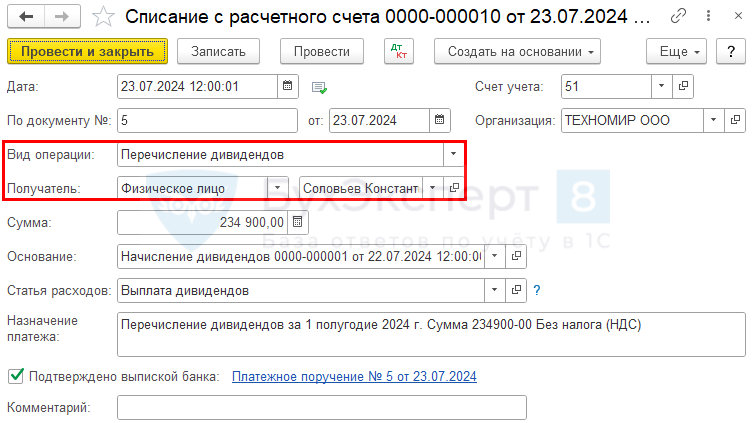

Все Банковские выписки откройте из раздела Банк и касса. Отразите в учете выплату дивидендов учредителям.

Участник ООО – физлицо (не сотрудник)

Проводки

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

Проводки

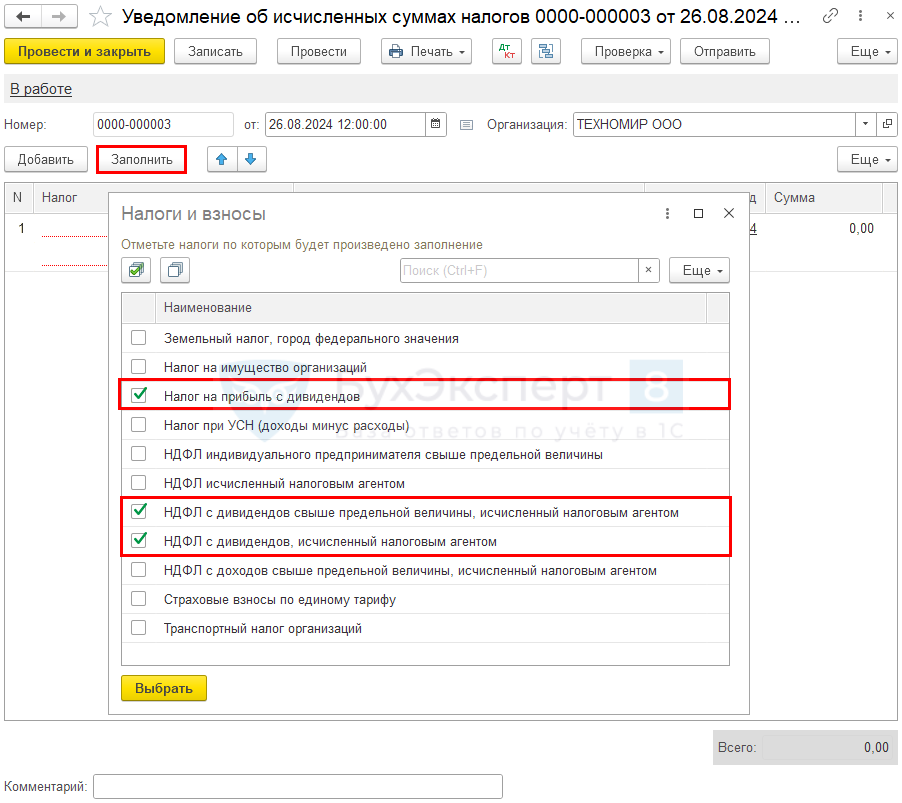

Уведомление об исчисленных суммах налогов

Перед уплатой налога на прибыль (НДФЛ) с дивидендов следует подать в ИФНС уведомление об исчисленной сумме налогов. Уведомление подается (п. 9 ст. 58 НК РФ):

- при удержании НДФЛ:

- с 23 по 31 декабря — не позднее последнего рабочего дня календарного года;

- в остальных случаях:

- до 22 числа включительно — не позднее 25 числа текущего месяца;

- после 22 числа — не позднее 25 числа следующего месяца.

- при исчислении налога на прибыль c дивидендов:

- не позднее 25 числа месяца, следующего за месяцем выплаты дохода, если срок уплаты налога — до представления декларации (выплата дохода — в первые 2 месяца квартала);

- не подается, если выплата дивидендов приходится на последний месяц отчетного периода, т. к. подается декларация — в программе формируется Операция по ЕНС.

Подробнее Механизм начисления и уплаты ЕНП в 1С

Уведомление об исчисленных суммах налогов сформируйте в разделе Операции – Уведомления.

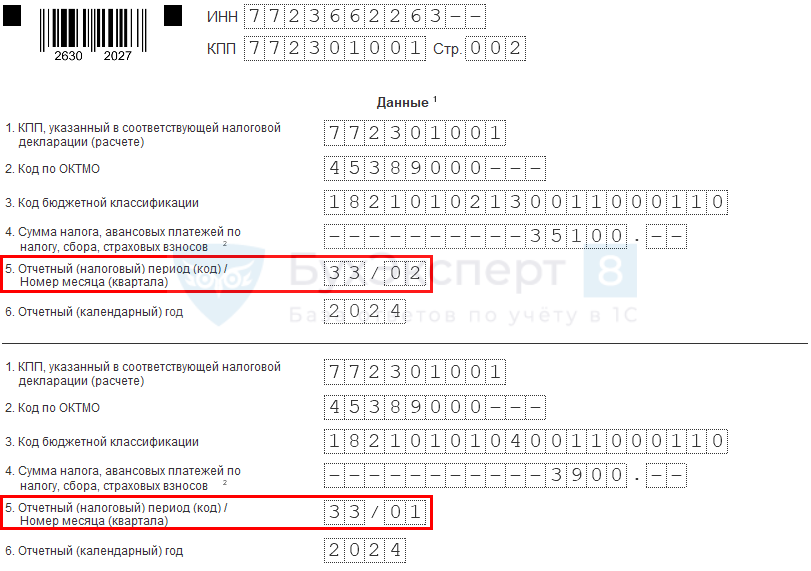

Дату документа установите — 26.08.2024 (перенос с 25.08.2024).

Для автоматического заполнения документа используйте кнопку Заполнить. В новом окне флажками отметьте необходимые налоги.

При автоматическом заполнении документа может неправильно определяться Налог. Вместо НДФЛ с дивидендов, исчисленный налоговым агентом указывается НДФЛ исчисленный налоговым агентом. И соответственно КБК заполняется неверно.

Необходимо вручную изменить Налог и поправить Сумму.

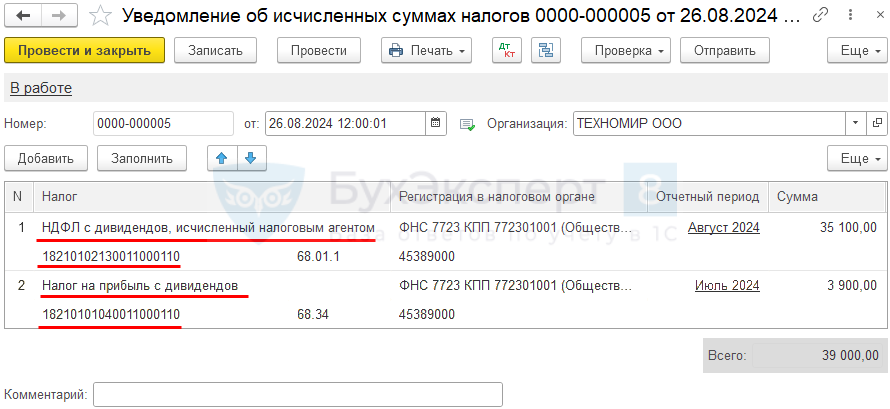

Проверьте заполнение документа:

- Отчетный период — период, за который уплачивается налог:

- НДФЛ — Август 2024: т.к. НДФЛ удержан в периоде с 23 июля по 22 августа;

- налог на прибыль — Июль 2024: месяц выплаты дивидендов.

КБК для НДФЛ:

- 182 1 01 02130 01 1000 110 — НДФЛ в отношении доходов:

- нерезидентов;

- резидентов, общая сумма дивидендов которых не превысила 5 млн руб.;

- 182 1 01 02140 01 1000 110 — НДФЛ в отношении доходов, превышающих 5 млн руб. по резидентам и льготным нерезидентам (граждане ЕЭАС, ВКС и прочие).

КБК для налога на прибыль — 182 1 01 01040 01 1000 110.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора, используя кнопки Отправить и Выгрузить.

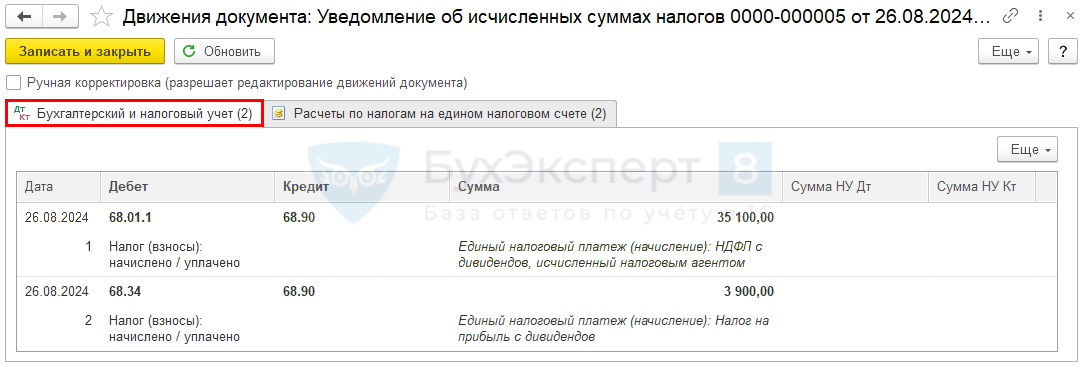

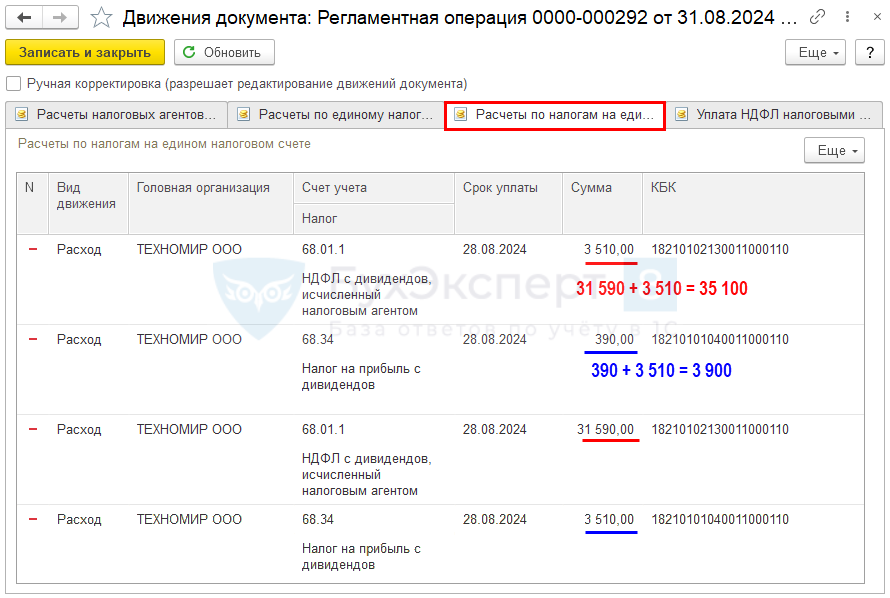

Проводки по документу

Документ формирует проводки:

- Дт 68.01.1 Кт 68.90 — формирование совокупной обязанности по НДФЛ на Едином налоговом счете;

- Дт 68.34 Кт 68.90 — формирование совокупной обязанности по налогу на прибыль на Едином налоговом счете.

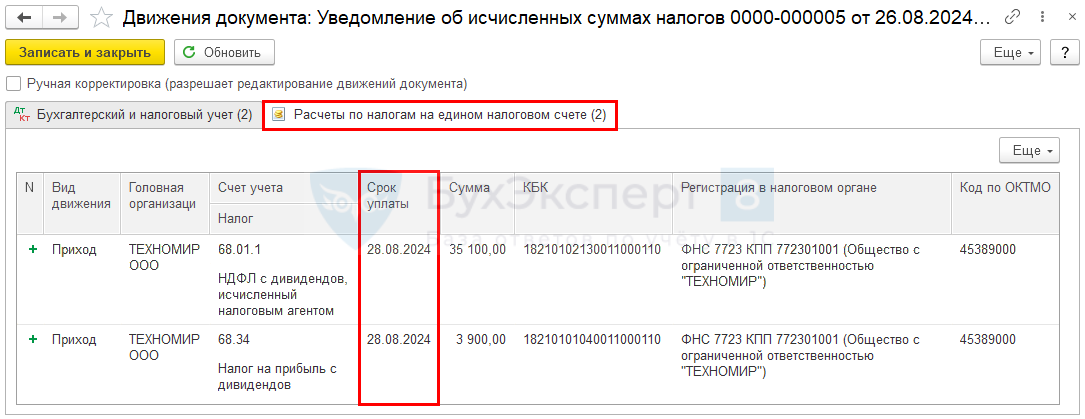

Движения по регистрам ЕНС

Документ формирует движения по регистру Расчеты по налогам на едином налоговом счете:

- Приход — отражение начисленного налога (НДФЛ, налог на прибыль) на Едином налоговом счете по Срокам уплаты.

На Срок уплаты влияет Отчетный период указанный в документе.

НДФЛ

НДФЛ уплачивается в составе ЕНП.

Срок уплаты НДФЛ зависит от периода удержания НДФЛ (п. 6 ст. 226 НК РФ):

- с 1 по 22 января — не позднее 28 января;

- с 23 числа предшествующего месяца по 22 число текущего месяца — не позднее 28 числа текущего месяца;

- с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

В нашем примере дата выплаты дивидендов (дата удержания НДФЛ) — 23 июля. Срок уплаты НДФЛ — не позднее 28 августа.

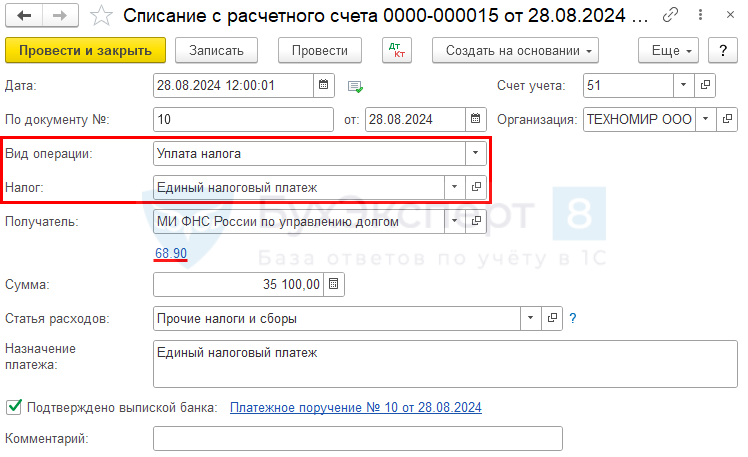

Уплата НДФЛ

Проводки

Расчет 6-НДФЛ

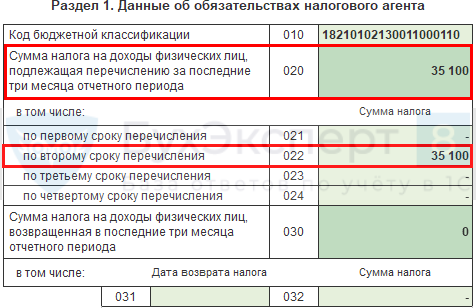

Раздел 1

НДФЛ, исчисленный и удержанный за период с 23 июня по 22 сентября, отражается в расчете 6-НДФЛ за 9 месяцев.

В разделе 1 НДФЛ отразите дивиденды, если они фактически выплачены, а налог удержан в отчетном периоде. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

Раздел 1 заполнится:

- стр. 020 — 35 100: сумма налога, удержанная в III квартале;

- стр. 022 — 35 100: в т. ч. сумма, уплаченная по второму сроку перечисления (с 23 июля по 22 августа).

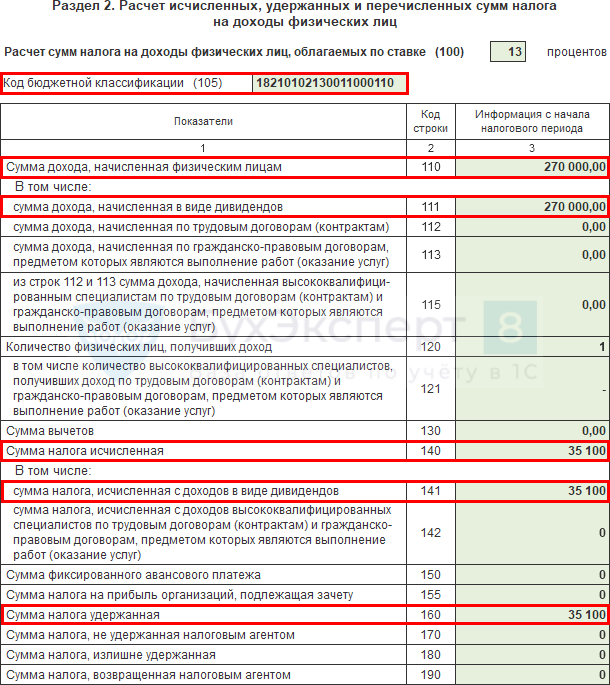

Раздел 2

В разделе 2 отражают показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

- стр. 100 — ставка, по которой исчислен НДФЛ на листе (для каждой ставки — отдельный лист);

- стр. 110 — сумма дохода, начисленная;

- стр. 111 — в т. ч. в виде дивидендов;

- стр. 120 — количество физлиц, получивших доход;

- стр. 140 — НДФЛ исчисленный:

- стр. 141 — в т. ч. с дивидендов;

- стр. 160 — НДФЛ удержанный.

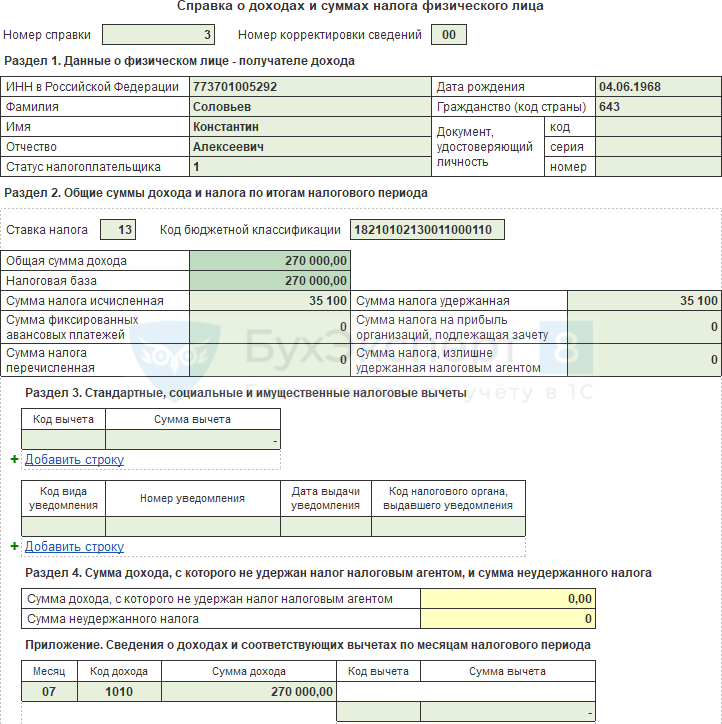

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога по каждому физическому лицу (Приложение 1 к 6-НДФЛ).

В нашем примере в Приложении 1 заполняются:

- Раздел 1 — данные о физлице, получившем дивиденды;

- Раздел 2 — данные о доходе и сумме исчисленного НДФЛ (на каждую ставку НДФЛ);

- Приложение — сведения о доходах в разрезе Кода дохода и Месяца, в котором получен доход.

Налог на прибыль

Налог на прибыль уплачивается в составе ЕНП не позднее 28 числа месяца, следующего за выплатой дивидендов (п. 1 ст. 58 НК РФ, п. 4 ст. 287 НК РФ).

В нашем примере дата выплаты дивидендов (дата удержания налога на прибыль) — 23 июля. Срок уплаты налога в бюджет — не позднее 28 августа.

Уплата налога на прибыль

Подробнее Уплата налога на прибыль с дивидендов.

Проводки

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

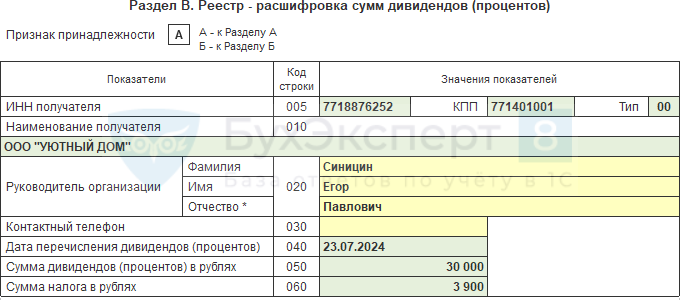

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов. Здесь указывают данные по всем выплаченным дивидендам, независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, внесите эти данные в декларацию вручную.

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

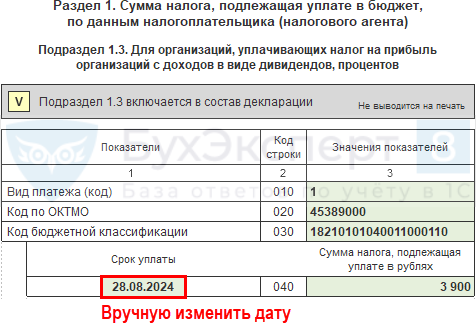

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

Срок уплаты заполнится автоматически датой выплаты дивидендов плюс один день, измените его на срок уплаты налога на прибыль.

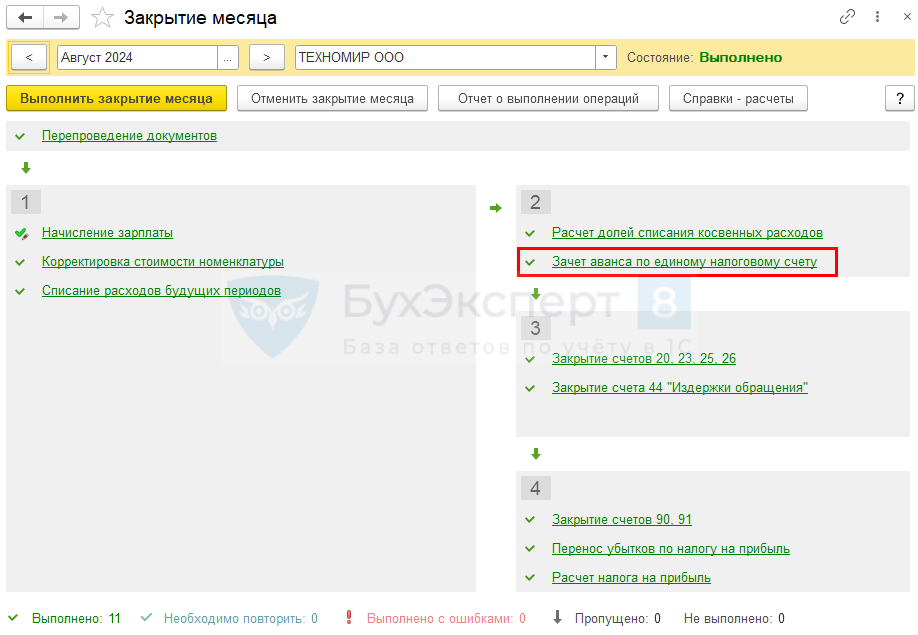

Зачет аванса по ЕНС

Погашение задолженности по НДФЛ и налогу на прибыль осуществляется в регламентной операции Зачет аванса по единому налоговому счету в процедуре Закрытие месяца (Операции – Закрытие месяца).

Проводок по БУ и НУ документ не формирует, только отражет в регистрах зачет налогов по ЕНС и уплату НДФЛ.

Движения по регистрам ЕНС

Документ формирует движения по регистру Расчеты по налогам на едином налоговом счете:

- Расход — погашение задолженности по НДФЛ и налогу на прибыль с дивидендов на ЕНС.

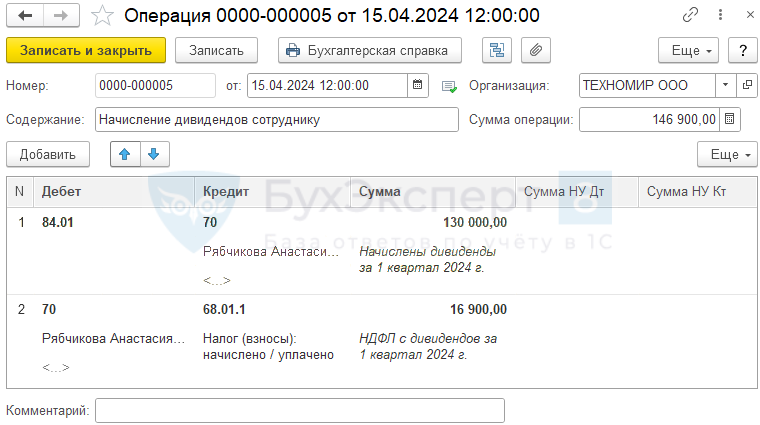

Если участник — сотрудник ООО

Общество выплачивает промежуточные дивиденды.

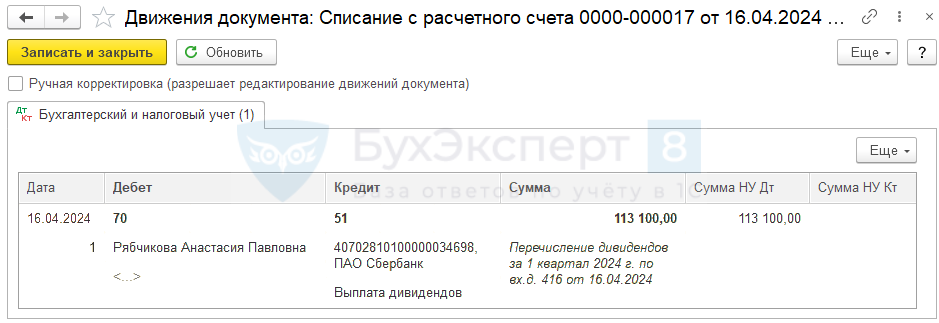

По решению общего собрания определено выплатить дивиденды участнику-сотруднику ООО Рябчиковой А.П. — 130 000 руб.

15 апреля начислены дивиденды.

16 апреля выплачены дивиденды.

28 апреля Общество уплатило НДФЛ с дивидендов.

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не сотрудников не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов — 75 «Расчеты с учредителями».

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

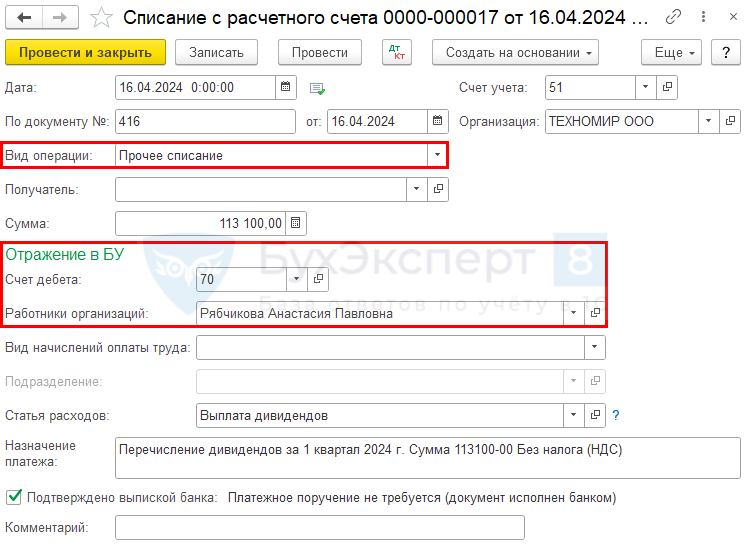

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса.

Установите:

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

Проводки

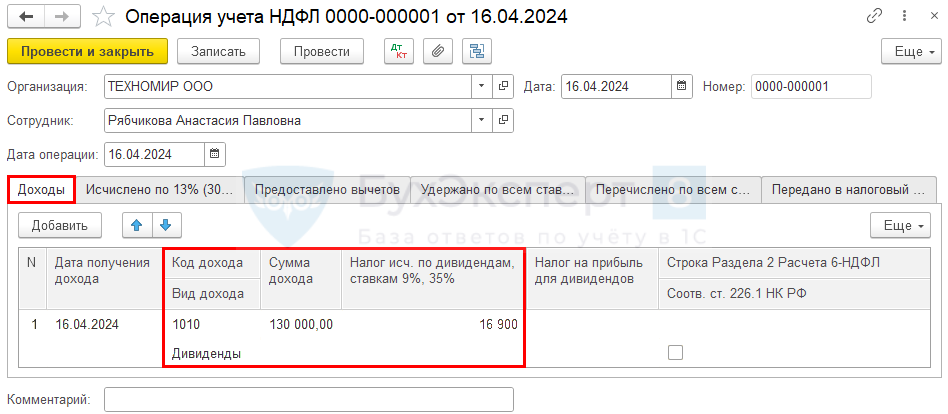

Учет НДФЛ

Так как начисление дивидендов в 1С 8.3 сотруднику оформляется ручными операциями, и автозаполнения регистров нет, для целей учета НДФЛ введите документ Операция учета НДФЛ. Перейдите в раздел Зарплата и кадры и создайте его по ссылке Все документы по НДФЛ.

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Остальные данные на вкладке не заполняйте.

Дополнительно заполните вкладку Удержано по всем ставкам.

Срок перечисления не указывайте, он определится автоматически от Даты операции.

Вкладку Перечислено по всем ставкам заполнять не требуется, т. к. НДФЛ, уплаченный в бюджет, отразится в регистрах при зачете этого налога в регламентной операции Зачет аванса по единому налоговому счету в процедуре Закрытие месяца.

См. также:

- Налог на прибыль при ЕНС и ЕНП с 2024 с учетом обновленного алгоритма в 1С

- Уведомление по ЕНП по налогу на прибыль с дивидендов в 1С

- Операция учета НДФЛ в 1С 8.3: как заполнить

- Справка 2-НДФЛ в 1С 8.3 Бухгалтерия

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Начисление и выплата дивидендов в 1С 8.3 Бухгалтерия по шагам

- Дивиденды: Законодательство и отчетность

- Уплата налога на прибыль с дивидендов РО НА

- Уплата НДФЛ с дивидендов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

Упростите себе работу с начислением, выплатой и налогообложением дивидендов. Получите прямо сейчас пробный бесплатный доступ к Путеводителю от экспертов КонсультантПлюс. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении отчетного периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

ВНИМАНИЕ! Минфин больше не требует переквалифицировать промежуточные дивиденды в безвозмездно полученное имущество, в случае, когда чистая прибыль по году оказалась меньше дивидендов, выплаченных за квартал, полугодие или 9 месяцев.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2024 год».

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2025 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

ВАЖНО! Если до или после принятия решения о выплате дивидендов величина чистых активов меньше уставного капитала и резервного фонда, налоговики могут переквалифицировать дивиденды в зарплату и доначислить страховые взносы, поскольку в таких обстоятельствах закон запрещает распределять чистую прибыль. Судьи такое решение могут поддержать (см. постановление Одиннадцатого арбитражного апелляционного суда от 02.02.2022 по делу № А55-12841/2021).

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?»

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с ФНС по страховым взносам: они не начисляются на суммы законно выплаченных дивидендов, а суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны. Суды налоговиков в этом вопросе поддерживают. Например, в деле, рассмотренном Первым арбитражным апелляционным судом (постановление от 18.07.2022 по делу № А43-42071/2021) выяснилось, что дивиденды рассчитывались не в равных пропорциях. Это указывало на том, что размер выплат зависел от трудового вклада участника. Следовательно, это были не дивиденды, а зарплата, подлежащая обложению взносами.

ВАЖНО! Не выплачивайте промежуточные дивиденды до того, как оформлено решение о распределении прибыли. Иначе налоговики могут переквалифицировать их в иные выплаты и доначислить взносы. В этом вопросе их поддерживают суды. Подробнее см. здесь.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Порядок выплаты дивидендов

Важно! С 4 мая 2022 г. введены ограничения на выплату дивидендов — разъясняет КонсультантПлюс

Установлен временный порядок, по которому российские ООО исполняют обязательства по выплате прибыли участникам — иностранным лицам, связанным с иностранными лицами, или подконтрольным им лицам (кроме случаев, когда место регистрации подконтрольных лиц — РФ). Выплата производится по п. п. 2 — 9 Указа Президента РФ от 05.03.2022 N 95. Банк России и Минфин России могут выдавать разрешения, освобождающие от соблюдения такого порядка, и определить иной порядок (п. п. 1 — 3 Указа Президента РФ от 04.05.2022 N 254).

Чтобы получить разрешение…

Подробнее о выплате дивидендов в период действия ограничений читайте в Готовом решении. Пробный доступ к системе бесплатный.

Фактическую выплату дивидендов в 2025 году, как и ранее, осуществляют с удержанием налога. Правила налогообложения применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2025 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 2 400 000 руб. выплаченных дивидендов в отчетном году. О том, что изменилось в налогообложении дивидендов подоходным налогом в 2025 году, узнайте из этого материала;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

Если ООО, выдающее дивиденды, является также и их получателем, то для дивидендов, выплачиваемых после 31.12.2020 установлен новый порядок зачета налога на прибыль в счет НДФЛ (п.3.1 ст. 214 НК РФ).

Чтобы рассчитать НДФЛ к уплате, воспользуйтесь формулой:

∑НП — сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, которая рассчитывается пропорционально доле участия физлица в этой организации. Определить показатель ∑НП можно по формуле:

Чтобы определить базу для суммы налога к зачету, нужно выбрать наименьшую величину из двух баз:

- сумма дивидендов, начисленная физлицу-получателю;

- часть суммы полученных дивидендов, которая приходится на физлицо-получателя дивидендов, рассчитываемая по формуле:

ПРИМЕР от КонсультантПлюс:

ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:

— физическому лицу, которое является резидентом РФ, — в размере 500 000 руб.;

— российской организации — в размере 2 000 000 руб.

Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. — 130 000 руб.). Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.

НДФЛ с дивидендов физического лица был рассчитан следующим образом:… Читайте продолжение примера, получив пробный демо-доступ к системе КонсультантПлюс. Это бесплатно.

Подробнее о расчете налога с дивидендов читайте в статьях:

- «Как правильно рассчитать налог на дивиденды?»;

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

Оплату налога на прибыль осуществляют не позднее 28-го числа месяца, следующего за месяцем выплаты дивидендов. В 2025 г. подоходный налог нужно заплатить до 28 числа текущего месяца, если дивиденды выплачиваются в период с 1 по 22 число, до 5 числа следующего месяца, если выплаты происходят с 23 по по последнее число месяца, и до последнего рабочего дня года, если выплату осуществляют в период с 23 по 31 декабря.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты КонсультантПлюс. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде расчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже 25 числа месяца, идущего за отчетным кварталом, и (по году) до 25 февраля года, наступающего за отчетным, годовой расчет с налогового периода 2021 года включает справки о доходах (бывшие 2-НДФЛ);

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 25 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 25 марта последующего года.

О заполнении листа 03 подробнее читайте в статье «Как заполнить налоговую декларацию по налогу на прибыль».

Обобщенную информацию об отчетности в налоговую инспекцию по дивидендам мы представили в статье «Какую отчетность сдавать по дивидендам».

Итоги

Порядок выплаты дивидендов учредителям в 2025 году не изменился, но в связи с санкциями были введены некоторые ограничения. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна.

Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом.

Значительные изменения с 2021 года приняты в части расчета НДФЛ. Во-первых, при выплате дивидендов свыше 5 млн руб. стала применяться прогрессивная ставка 15%. Во-вторых, был утвержден новый порядок зачета налога на прибыль в счет НДФЛ, удерживаемого из дивидендов. С 2025 года ставка 15% применяется к доходам в виде дивидендов от 2,4 млн руб.

- Главная

- Правовые ресурсы

- Подборки материалов

- Выплата дивидендов ооо в 2020

Подборка наиболее важных документов по запросу Выплата дивидендов ооо в 2020 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Статья: Представление физическим лицом уведомления о КИК за 2022 год

(Лимонникова А.С.)

(«Оплата труда: бухгалтерский учет и налогообложение», 2023, N 4)Иностранная компания и в 2020 году, и в 2021 году получила убыток, поэтому прибыль не распределяла. В сентябре 2022 года руководством данной компании принято решение о выплате ей дивидендов от российской организации (ООО) за 2020 год, в связи с чем компания по результатам деятельности за 9 месяцев 2022 года получила прибыль. Эту прибыль она в полном объеме направила на выплату промежуточных дивидендов единственному собственнику — гражданину РФ по его решению. Выплату дивидендов за 2020 год российская организация (ООО) произвела напрямую конечному бенефициару — гражданину РФ (в соответствии с решением иностранной компании) в российских рублях на его расчетный счет в российском банке с удержанием и перечислением в бюджет РФ НДФЛ.

Статья: НДС при выплате дивидендов имуществом

(Архаров М.)

(«ЭЖ-Бухгалтер», 2024, N 28)А вот суды позицию чиновников не разделяют. Так, АС Волго-Вятского округа в постановлении от 03.07.2020 N Ф01-11103/2020 по делу N А82-13935/2019 рассмотрел ситуацию, когда ООО выплатило дивиденды своим участникам имуществом. Инспекция посчитала, что операции по передаче в собственность участникам имущества в силу ст. 39, 146 НК РФ являются реализацией этого имущества и подлежат обложению НДС. Однако суды трех инстанций с этим не согласились. Они указали, что дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (п. 1 ст. 43 НК РФ). На основании п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» не содержит запрета на выплату дивидендов имуществом. Таким образом, выплата дивидендов имуществом не образует иной объект налогообложения, кроме дохода участника. Следовательно, такая операция не является реализацией имущества, облагаемой НДС.