По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае НДС платят все импортеры независимо от выбранной системы налогообложения. В том числе ИП на ПСН, а также организации и ИП, которые освобождены от НДС, включая освобожденных с 2025 года от НДС упрощенцев.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней Постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

С 2025 года эти ставки используют и упрощенцы, выбравшие для уплаты НДС пониженные ставки 5 и 7%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Несмотря на то, что «импортный» НДС перечисляется в бюджет посредством ЕНП, сроки для его уплаты оставили прежними (Письмо ФНС от 02.09.2022 г. № СД-3-3/9545).

Важно! Подсказка от КонсультантПлюс

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее…

Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Оплату ввозного НДС в бюджет производят в составе ЕНП, в платежном поручении будет указано значение КБК 18201061201010000510.

Если у компании имеется положительное сальдо на ЕНС, то импортный НДС она может не перечислять совсем. Однако в этом случае необходимо, чтобы сальдо покрывало сумму налогового обязательства.

Сдается ли уведомление по «косвенному» НДС, узнайте здесь.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

В настоящее время действует декларация в редакции приказа ФНС от 12.04.2023 № ЕД-7-3/238@.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете.

Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Образец заполнения декларации по НДС и акцизам (при импорте из Белоруссии), а также обязательные контрольные соотношения по такой декларации вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

С отчетного периода 2023 год у импортеров появилась обязанность по представлению в налоговый орган расчета о доходах, выплаченных иностранным организациям. Ранее расчет сдавали только налоговые агенты, но сейчас налоговики настаивают, что в нем следует указывать любой выплаченный иностранцам доход, поэтому предполагается, что сдавать его требуется и импортерам. Подробнее об этом мы писали в статье.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

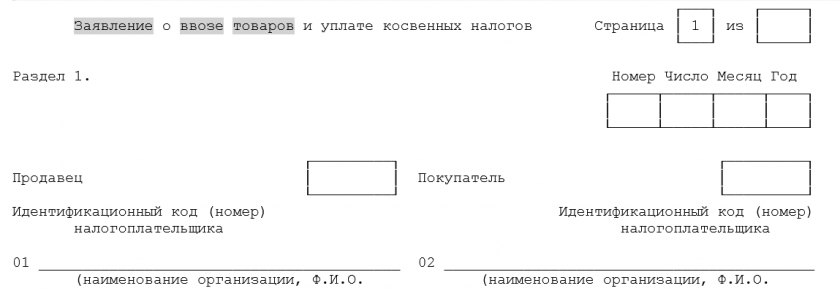

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 13.12.2019 № ММВ-7-6/634@).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать бесплатно, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС

Скачать

Как заполнить заявление о ввозе товаров и уплате косвенных налогов (в том числе если покупка товара была через посредника) и какие строки при этом не нужно заполнять, подробно рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Такое право есть у плательщиков на ОСНО и у упрошенцев, которые в 2025 году решили платить НДС по общим ставкам. Пониженные ставки НДС права на вычет входного и ввозного налога не дают.

Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

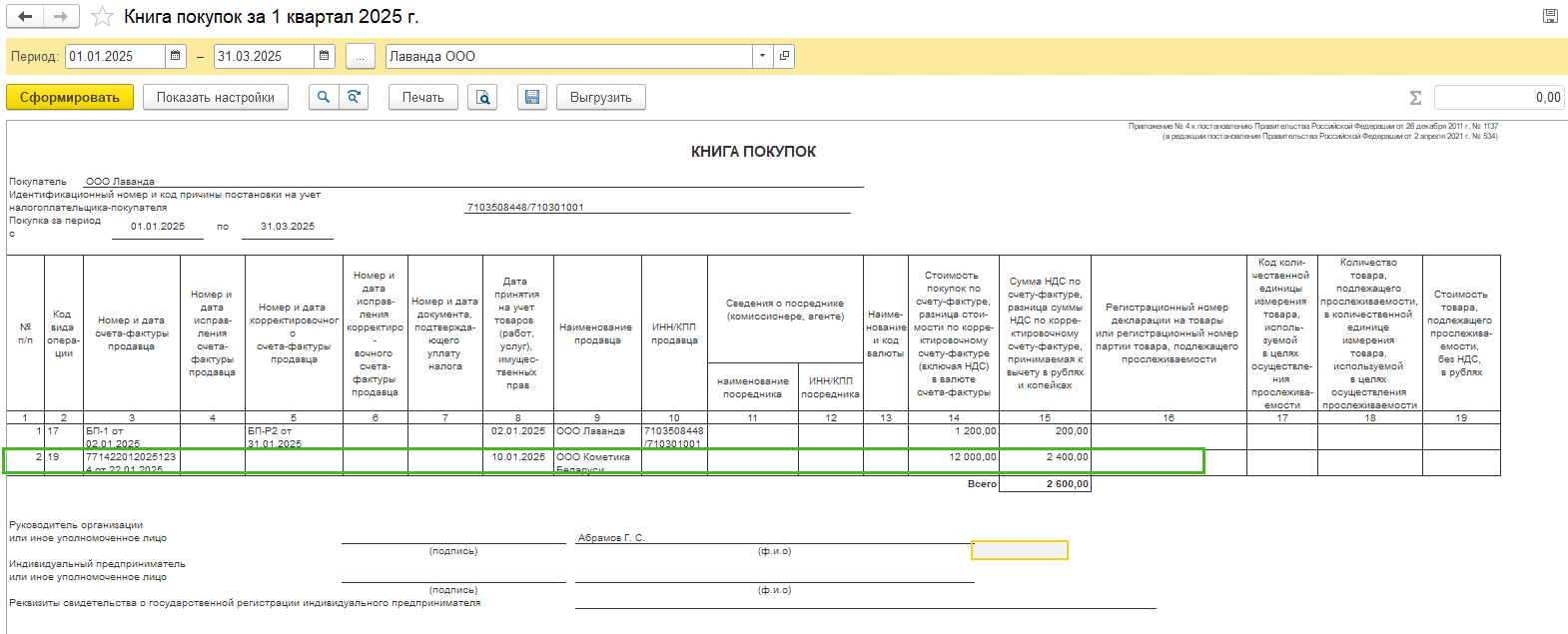

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

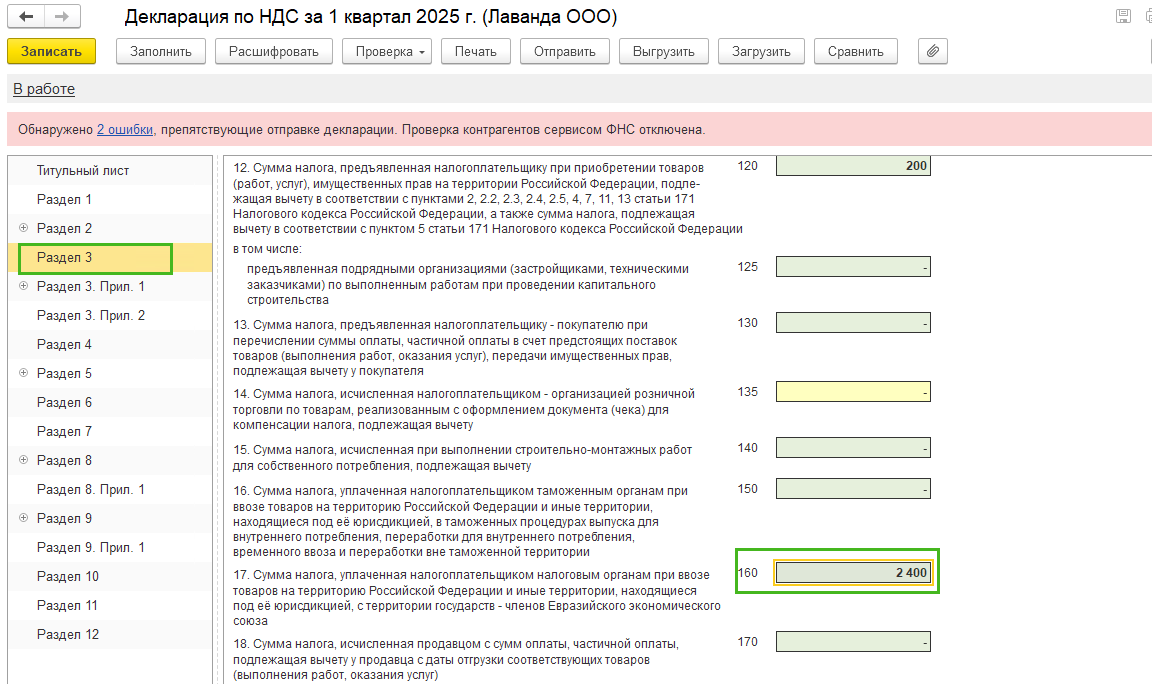

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

А что делать с НДС, уплаченном при ввозе товаров из ЕАЭС, при применении УСН с НДС 5% (7%)? Узнайте ответ, а также подтвердите актуальность нашей информации в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

В статье рассматриваем, как в 1С:Бухгалтерии оформить импорт товаров из Беларуси и других стран Таможенного союза.

О том, как исчислять и уплачивать НДС и предоставлять декларацию по косвенным налогам весте с пакетом документов, рассказываем в статье:

НДС при импорте из Беларуси и других Таможенного союза в 1С:Бухгалтерии

Содержание статьи:

Общие положения об импорте

Новые возможности учёта при импорте в 1С:Бухгалтерии

Как вести учет при импорте товаров в 1С:Бухгалтерии

Настраиваем программу и проводим операции в программе

Работа со справочниками при белорусском импорте

Оформление поступления ТМЦ из стран таможенного союза

Заключение

Общие положения об импорте

При импорте из Республики Беларусь нужно руководствоваться Соглашением между Правительствами России, Республики Беларусь и Республики Казахстан от 25.01.2008

«О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в ТС» (п. 1 Решения Межгосударственного Совета ЕврАзЭС от 21.05.2010 № 36).

Новые возможности учёта при импорте в 1С:Бухгалтерии

-

появились специальные счета бухгалтерского учета для целей белорусского НДС:

19.10 «НДС, уплачиваемый при импорте из Таможенного союза» учитываются суммы налога на добавленную стоимость по товарам, ввезенным на территорию Российской Федерации из государств — членов Таможенного союза.

68.42 «НДС при импорте товаров из Таможенного союза» предназначен для обобщения информации о расчетах с бюджетом по налогу на добавленную стоимость при ввозе товаров из государств — членов Таможенного союза. - Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза.

- Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Как вести учет при импорте товаров в 1С:Бухгалтерии

1. Хозяйственная операция:

Поступление импортных товаров с территории Беларуси

Первичные документы: товарно-транспортная накладная, счет-фактура, спецификация, контракт, CMR.

Документ в 1С: Поступление товаров и услуг

Проводки документа:

Дт 41 Кт 60.01

2. Хозяйственная операция: Составление заявления о ввозе товаров и уплате косвенных налогов, составление статистической формы учета и перемещения товаров, начисление НДС подлежащего уплате

Документ в 1С: Заявление о ввозе товаров

Проводки документа: Дт 19.10 Кт 68.42

3. Хозяйственная операция: Уплата НДС в бюджет

Документ в 1С: Списание с расчетного счета

Проводки документа: Дт 68.42 Кт 51

4. Хозяйственная операция: получение отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

Документ в 1С: Подтверждение оплаты НДС в бюджет

Проводки документа: документ проводок не формирует

5. Хозяйственная операция: принятие к вычету сумм налога, начисленных при ввозе товаров из государств таможенного союза

Документ в 1С: Формирование записей книги покупок

Проводки документа: Дт 68.02 Кт 19.10

Настраиваем программу и проводим операции в программе

Настройка программы и пример оформления операций

Чтобы рассмотреть подробнее каждый этап, возьмем пример:

Организация ООО «Торжок» покупает у контрагента ООО «БелТорг» партию товара.

Количество товара — 10 шт. на сумму 50 000 ₽, в том числе НДС.

Необходимо оформить в программе поступления, сформировать заявление о ввозе товаров и уплате косвенных налогов, оформить уплату налога, статистическую форму учета и перемещения товаров, по косвенным налогам при ввозе товаров из государств-членов таможенного союза.

Пример будет выполнен в 1С:Бухгалтерия редакция 3.0.35, в программе установлен интерфейс «Такси».

Настройка программы

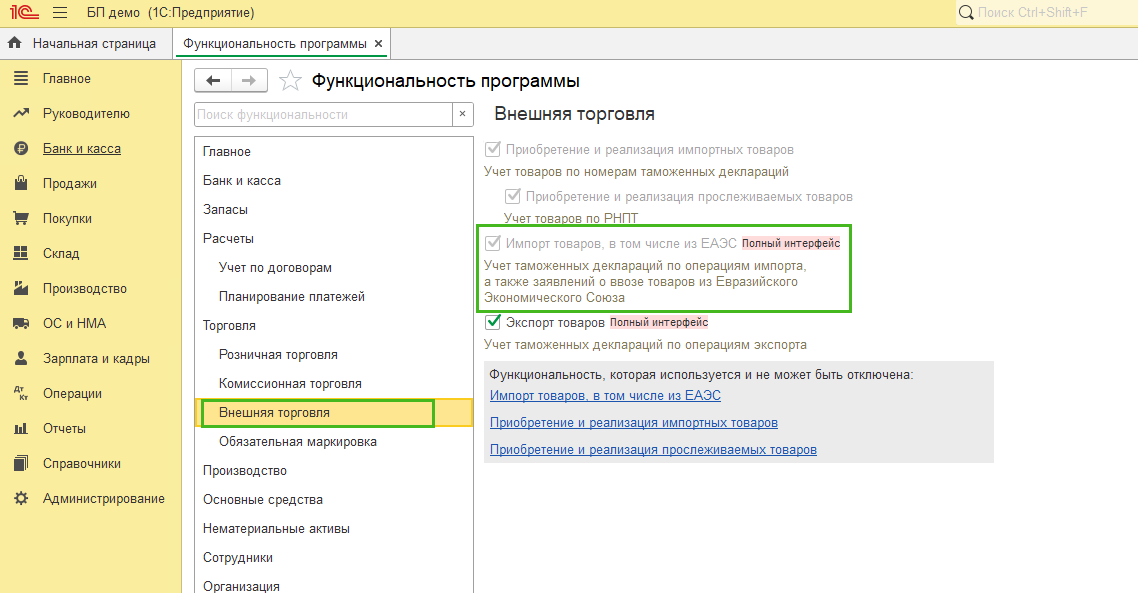

Для использования возможностей по учету товаров из государств Таможенного союза необходимо установить флажок Импортные товары (раздел Главное — Функциональность — Запасы).

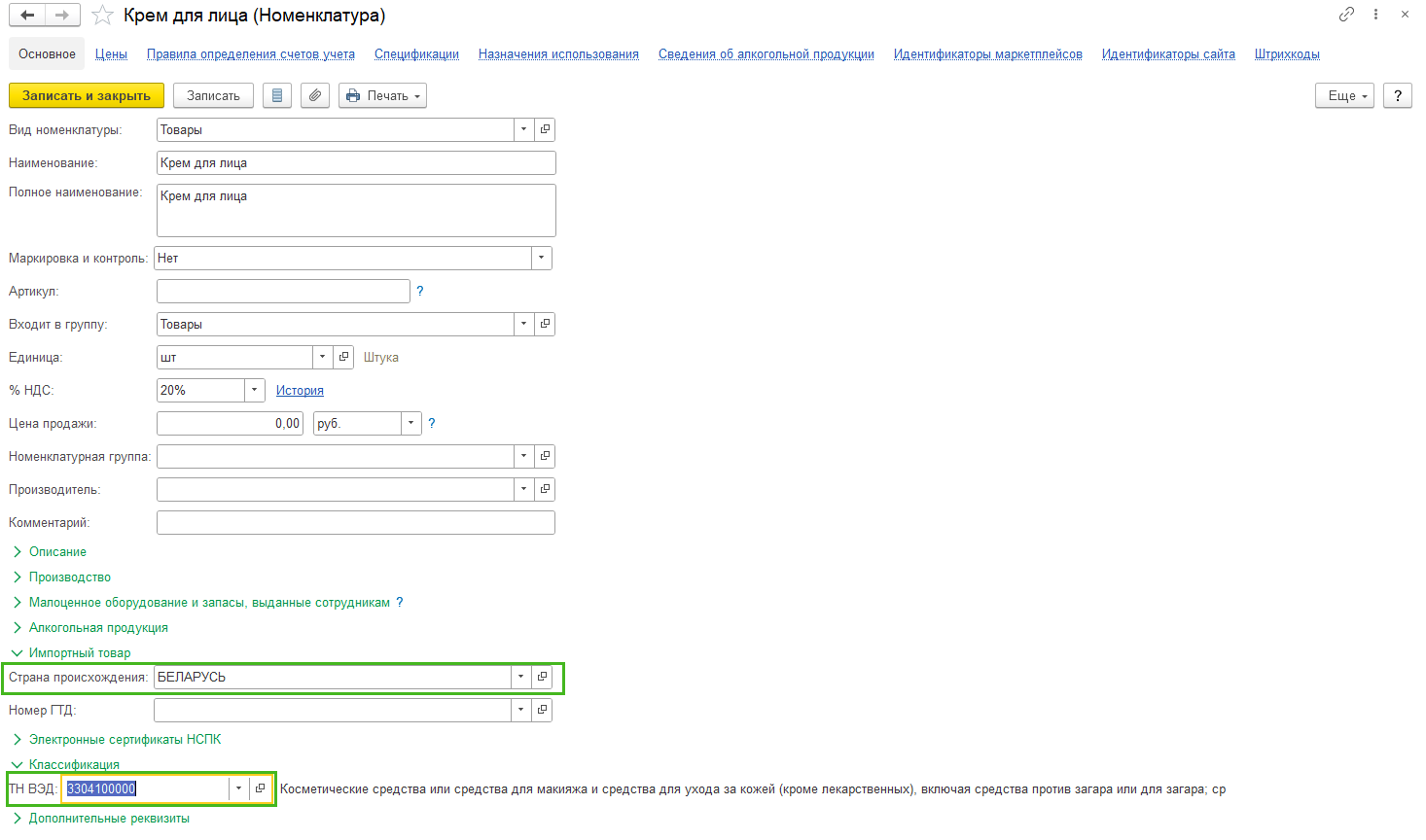

Работа со справочниками при белорусском импорте

И товары, и контрагентов можно вносить в соответствующие справочники в 1С.

Контрагенты

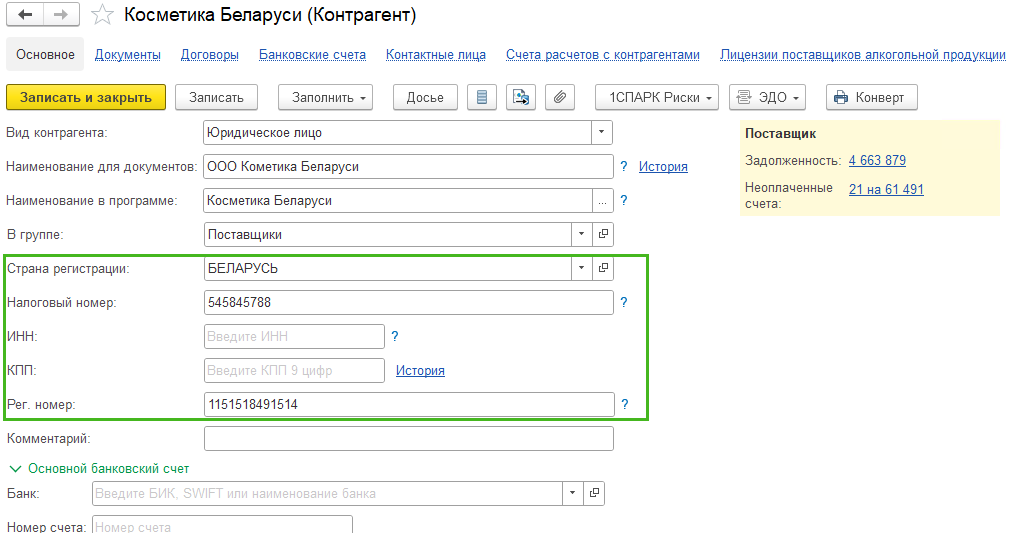

Вводим Страна регистрации — Беларусь, налоговый и регистрационный номер. Эти реквизиты в дальнейшем будут использоваться в заявлении о ввозе.

В справочнике номенклатура указываем код ТН ВЭД и страну происхождения, которые так же будут использованы в заявлении.

Оформление поступления ТМЦ из стран таможенного союза

Первичные документы: товарно-транспортная накладная, счет-фактура, спецификация, контракт, CMR.

Оформление в программе:

Заключение

-

В новой версии программы Бухгалтерия 3.0 представлен удобный функционал:

- Введены специальные счета бухгалтерского учета для целей белорусского НДС

- Введены верные проводки по учету белорусского НДС

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза

- Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза

Надеемся, что данные нововведения и наша статья помогут вам значительно облегчить свою работу с импортными товарами. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

Ввоз товаров из Белоруссии: руководство для бухгалтера

04.10.2018 распечатать

Ввоз товаров из Белоруссии имеет особенности в части налогообложения и предоставления отчетности. На практике у бухгалтеров встречаются трудности в оформлении документов и при налогообложении при поступлении. Разбираемся.

Из письма в редакцию

Добрый день! У вас вопрос о ввозе товаров из Белоруссии. Мы ждем первую поставку, какой комплект документов должен предоставить импортный поставщик?

Мнение эксперта

Российская организация обязана сдать налоговую декларацию по НДС не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров.

Одновременно нужно представить в налоговую инспекцию документы, перечисленные в пункте 20 Протокола – приложения № 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года. Среди них – заявление о ввозе товаров и уплате косвенных налогов по форме из приложения № 1 к Протоколу от 11 декабря 2009 года «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

По поводу «полного комплекта» – кажется так:

- заявление о ввозе товаров на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

- выписку банка, подтверждающую уплату НДС;

- транспортные (товаросопроводительные) документы поставщиков;

- счета-фактуры от поставщиков;

- договор между продавцом и российским покупателем;

- договоры с посредником (в случае их заключения);

- информационное сообщение поставщика товаров о фирме, у которой были куплены импортируемые товары. Это сообщение представляется, если товары были отгружены с территории одного государства, а контракт был заключен с компанией из другого государства;

- договоры (контракты) комиссии, поручения или агентский договор (в случае их заключения).

Для подстраховки проверьте список документов в бераторе в разделе: «Импорт товаров из стран Евразийского экономического союза».

Подписка на новости и полезные материалы

Выбор читателей

Первоначальные настройки

Перед формированием документов в базе проверьте настройки программы. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Покупка товара из ЕАЭС

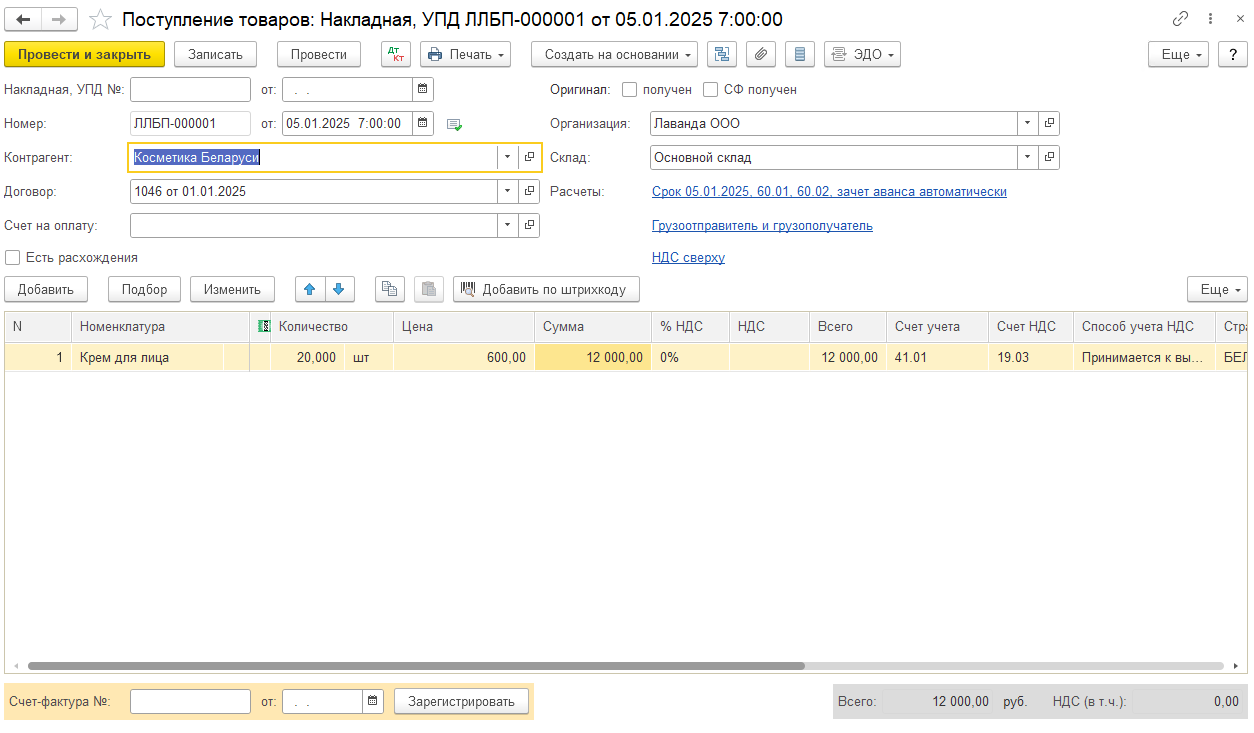

После проверки настроек можно приступить к отражению операций по покупке товаров из ЕАЭС в базе. Формируем документ Поступление товаров из раздела Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары.

В шапке документа заполняем:

-

Накладная, УПД № и поле от – номер документа от продавца из ЕАЭС

-

Контрагент – контрагент из ЕАЭС

-

Договор – договор с контрагентом с видом С поставщиком

-

Счет на оплату – счет на оплату (указываете при наличии)

-

Организация – укажите свою организацию (при ведении учета в базе нескольких организаций)

-

Склад – укажите склад, на который поступают товары (при наличии более одного склада в одноименном справочнике)

-

Расчеты – счета расчетов и порядок зачета авансов, заполняются по умолчанию, проверьте и измените при необходимости

-

Грузоотправитель и грузополучатель – можно заполнить сведения о виде транспорта, которым был осуществлен ввоз товаров в РФ для заполнения статистической отчетности

В табличной части укажите поступившие товары, количество, стоимость. Обратите внимание, что в поле Ставка НДС автоматически установилось 0%. Обращаем внимание, что если ваша организация осуществляет и облагаемые, и необлагаемые НДС операции, и в настройке учетной политики установлен раздельный учет НДС (Главное – Налоги и отчеты – НДС – Ведется раздельный учет НДС), то поле Ставка НДС можно не заполнять. Сведения в таком случае будут вноситься с помощью документа Заявление о ввозе товаров.

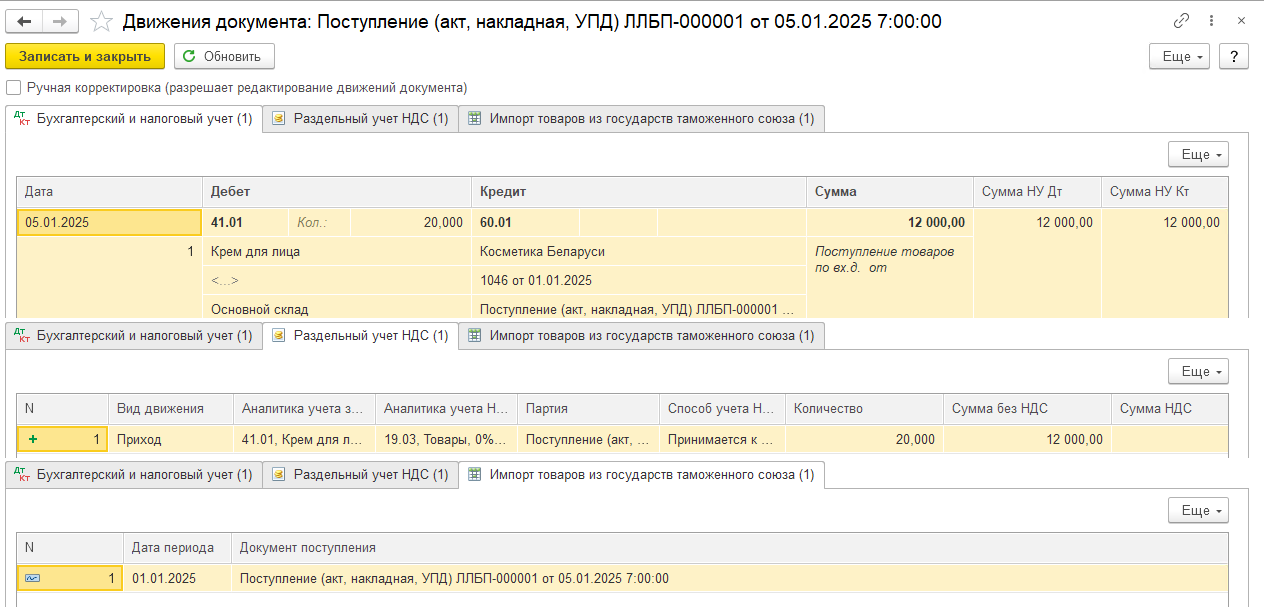

Сформированы следующие движения:

-

Проводка Дт 41.01 Кт 60.01 – отражено поступление товаров

-

Запись в регистр сведений Импорт товаров из государств таможенного союза

-

Запись в регистр накопления Раздельный учет НДС с видом Приход. Так как в примере в организации ведется раздельный учет НДС, то в поле Сумма НДС нет суммы, вносится только запись о количестве товаров. В регистр Раздельный учет НДС сумма занесется на основании Заявления о ввозе товаров

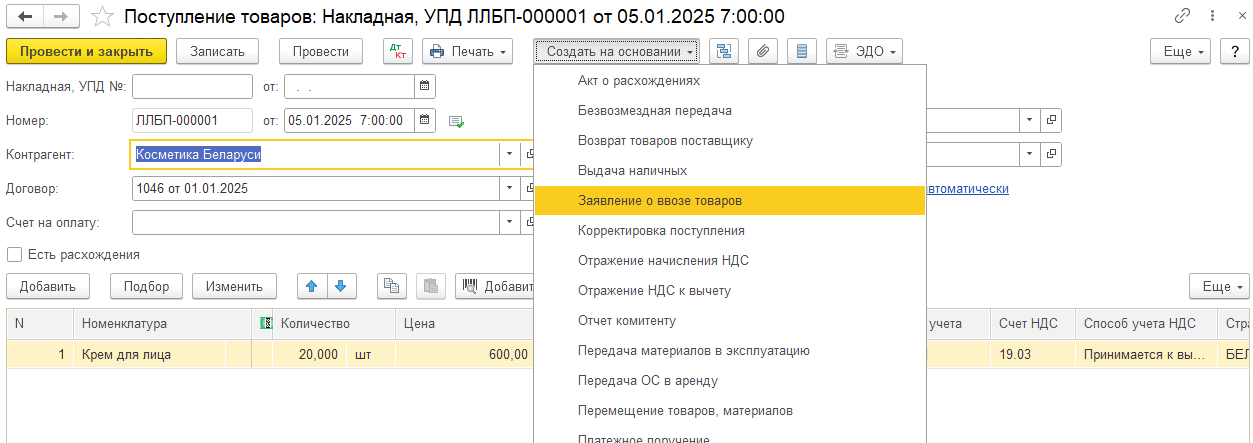

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

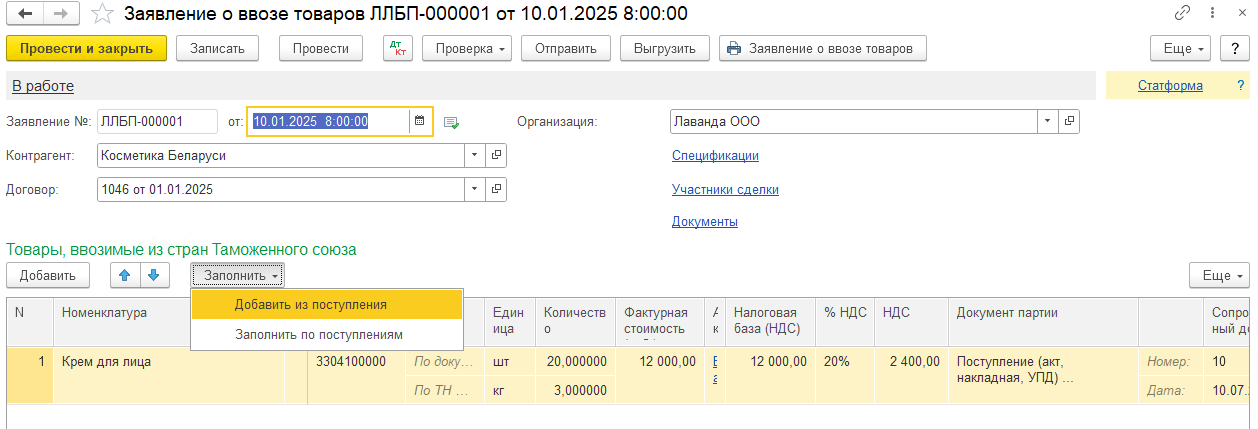

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

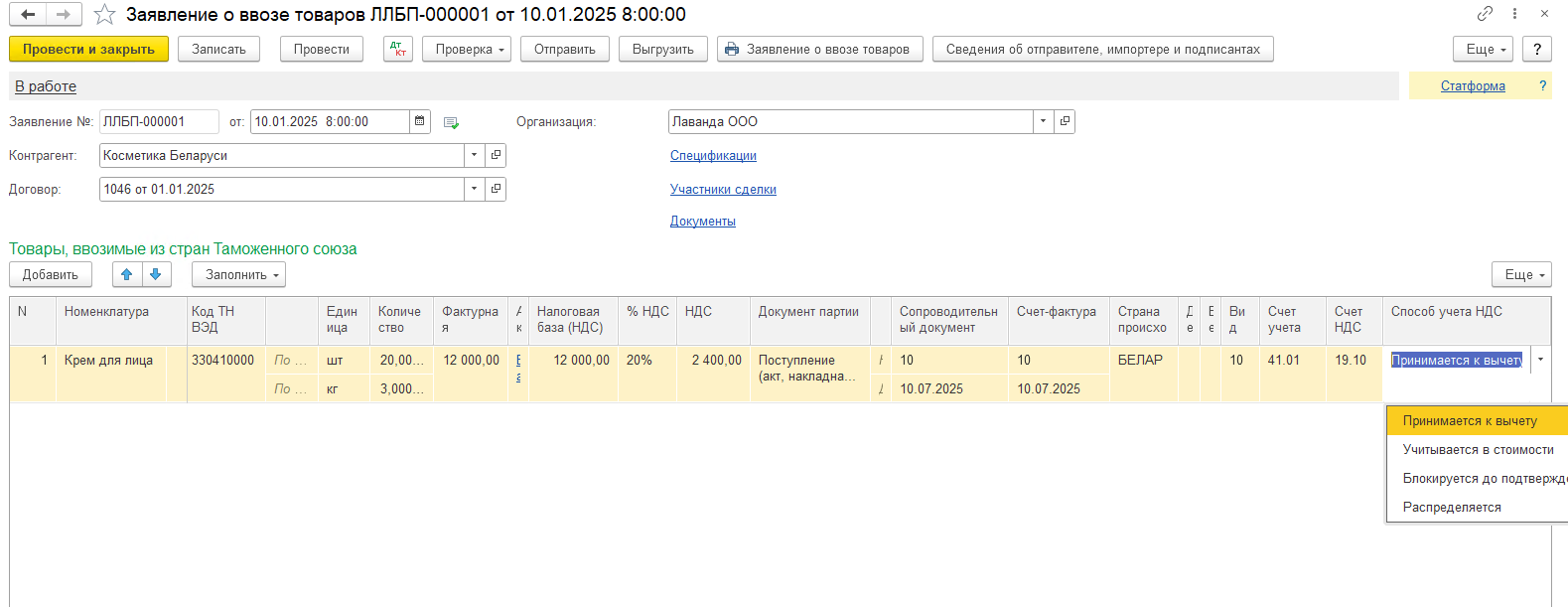

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

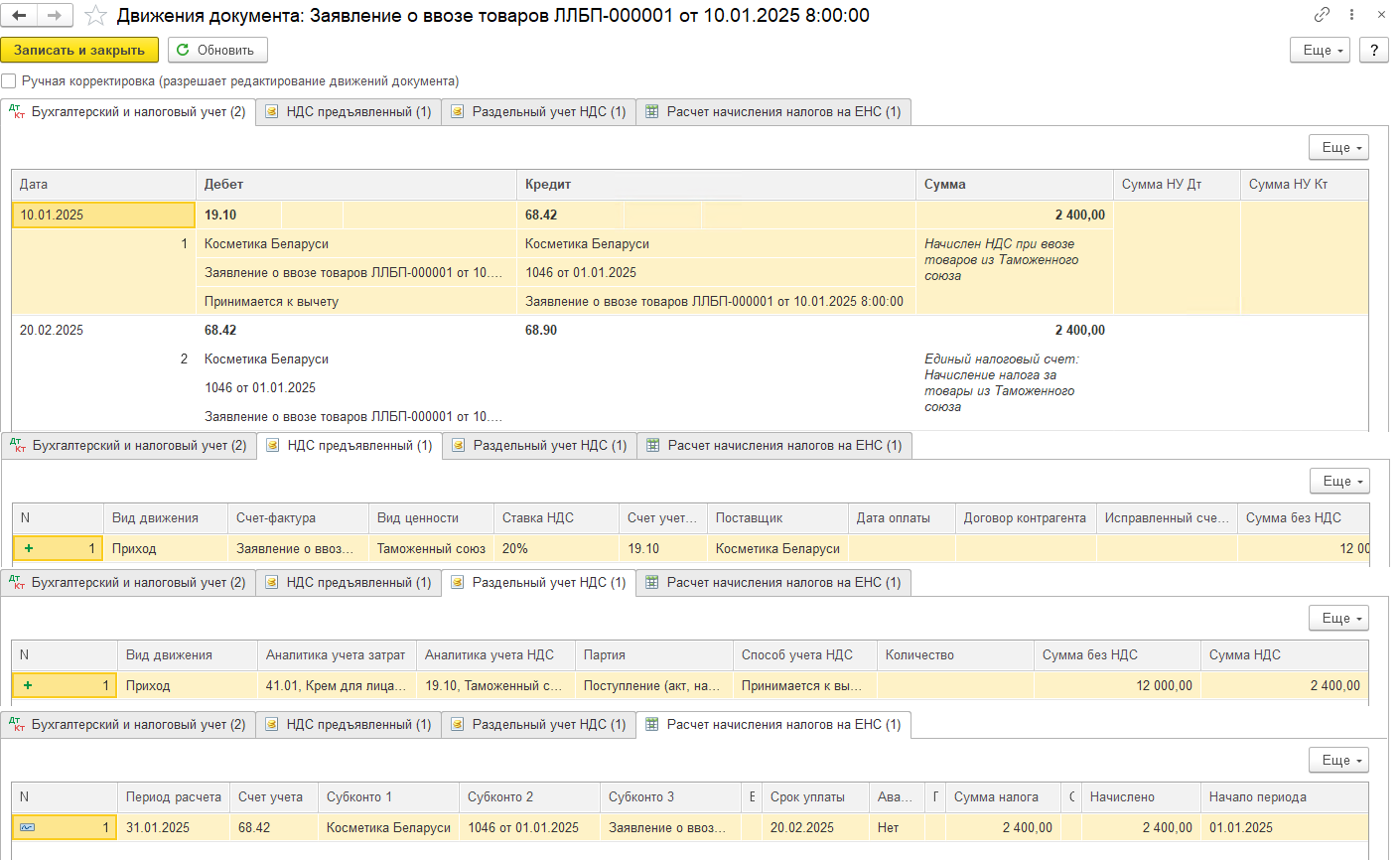

После проведения документа сформировались следующие движения:

-

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

-

Проводка Дт 68.42 Кт 68.90 – начислена на ЕНС сумма НДС при ввозе товаров

При покупке товаров из ЕАЭС покупатель должен перечислить в бюджет ввозной НДС не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированного товара согласно п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13, п. 14 Протокола о косвенных налогах.

Поэтому вне зависимости от даты Заявления о ввозе товаров, проводка по переносу на ЕНС налогов будет датой уплаты налога. Поэтому в нашем примере первая проводка от 10.01.2025, а вторая проводка от 20.01.2025

-

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

-

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

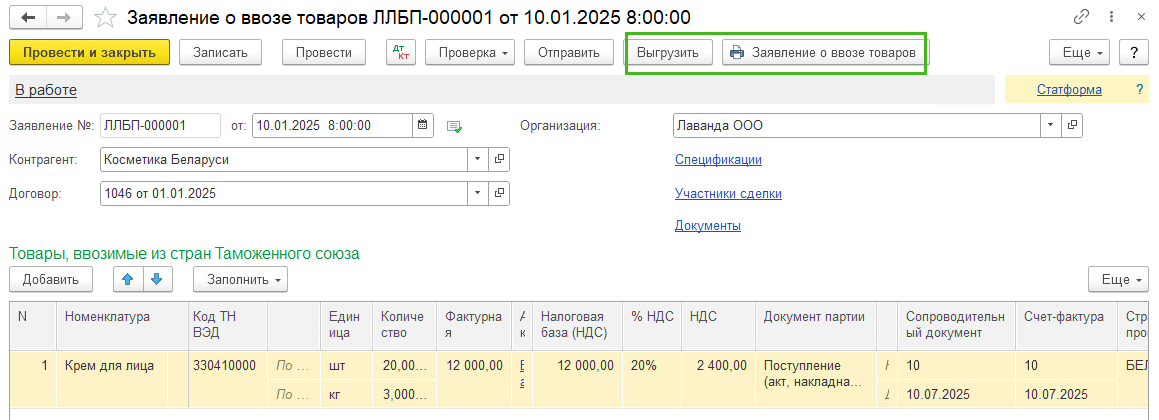

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

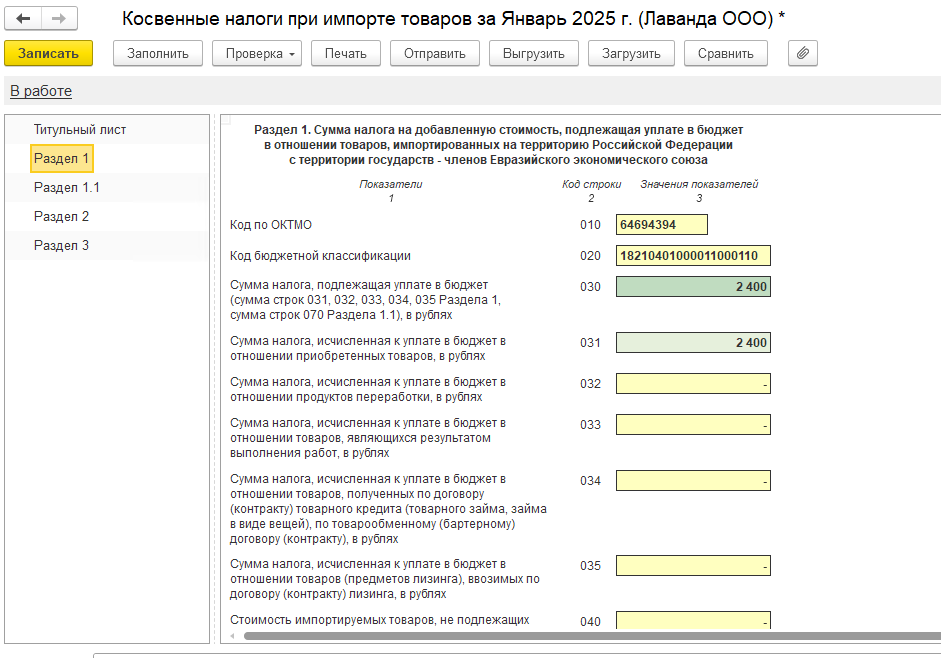

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Вычет НДС

Импортер при ввозе товаров из ЕАЭС имеет право на вычет суммы НДС, фактически уплаченного. Для этого импортеру нужно подтвердить уплату НДС. Нужны:

-

заявление о ввозе товаров отметкой ФНС

-

платежные документы, подтверждающие фактическую уплату НДС

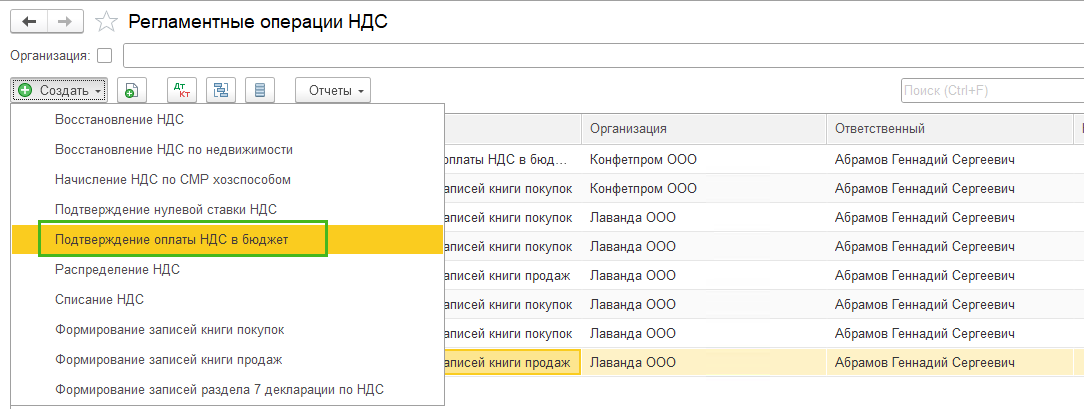

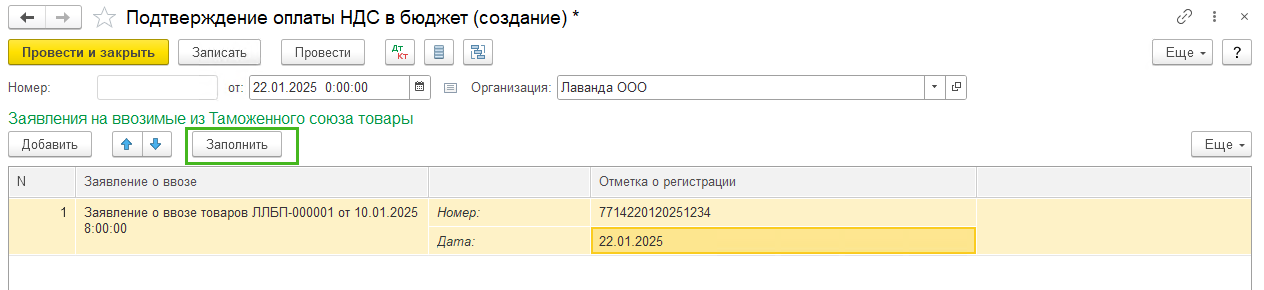

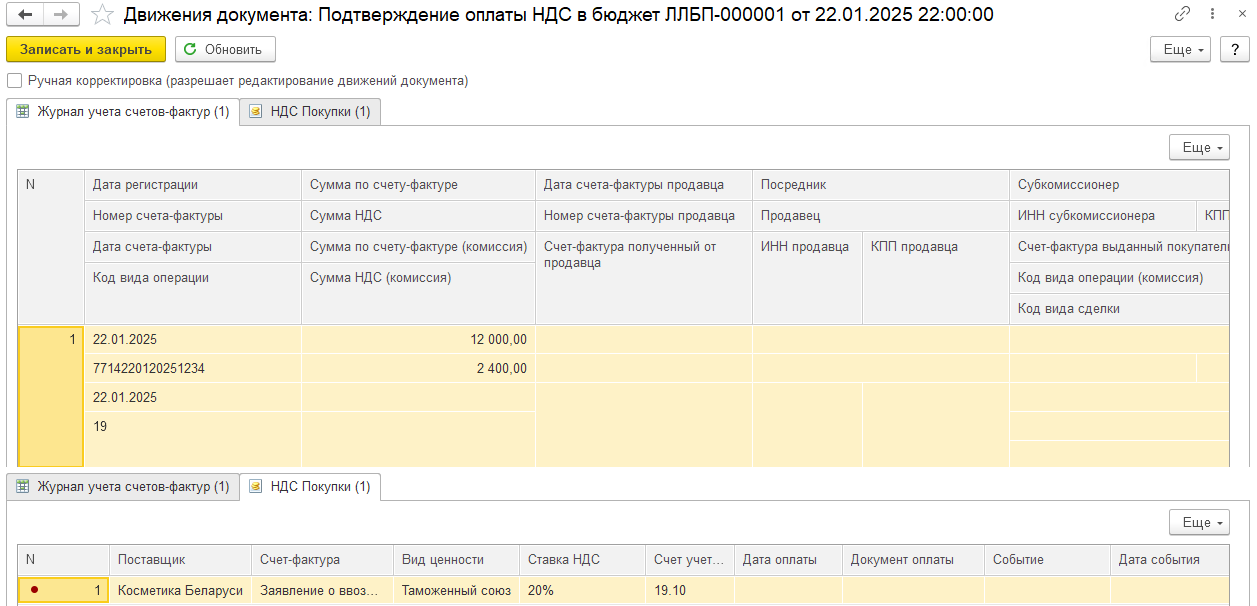

Для предъявления НДС к вычету необходимо выполнить процедуру уплаты НДС. В программе это отражается регламентной операцией Подтверждение оплаты НДС в бюджет (Операции – Регламентные операции по НДС – Создать — Подтверждение оплаты НДС в бюджет)

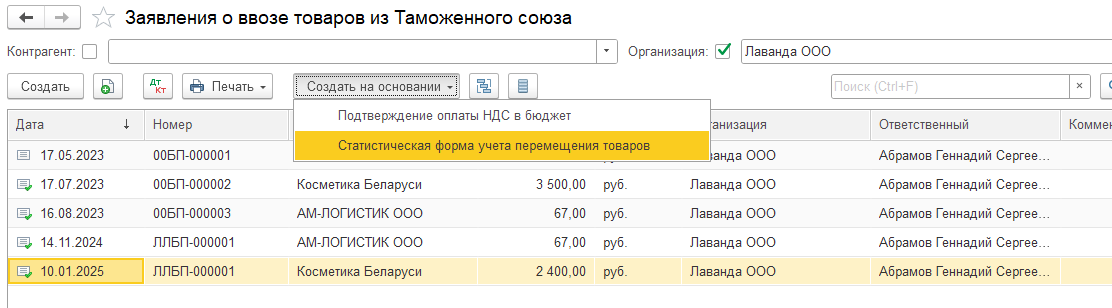

Или подтверждение можно сформировать на основании Заявления о ввозе товаров

Табличную часть можно заполнить по одноименной кнопке

Проведем документ, сформирована запись в Журнале учета счетов-фактур, в книге покупок зарегистрировалось заявление о ввозе товаров

Также в регистре накопления НДС Покупки вносится запись без события и стоимости

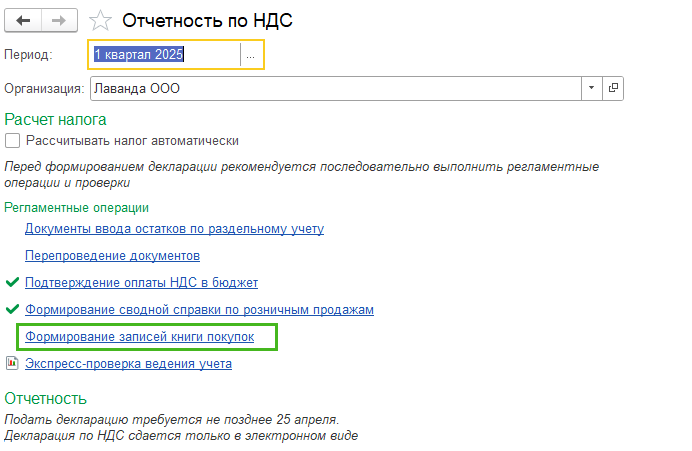

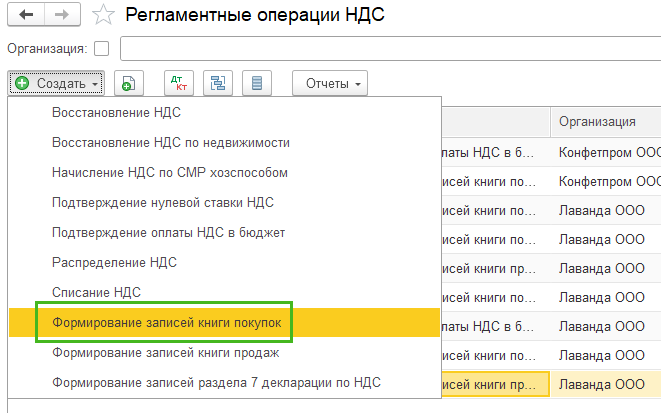

Предъявление НДС к вычету делается документом Формирование записей книги покупок. Создать его можно из помощника по учету НДС (Отчеты – Отечность по НДС) или из Регламентных операций по НДС (Операции – Регламентные операции по НДС – Создать – Формирование записей книги покупок)

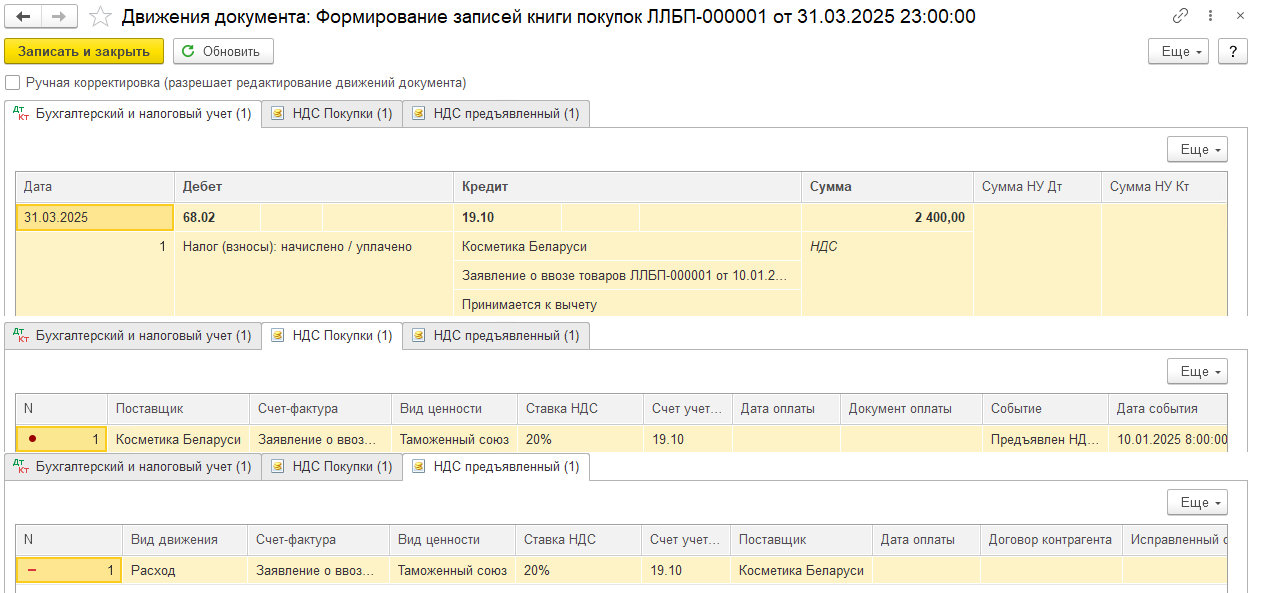

В документе заполните табличной часть по кнопке Заполнить. Во вкладку Приобретенные ценности попадет заявление о ввозе товаров. Рекомендуем также вам обращать внимание на информацию под табличной частью документа, чтобы контролировать долю вычета от суммы начисленной налоговой базы.

Проведя документ, получаем следующие движения:

-

Проводка Дт 68.02 Кт 19.10 – принятие НДС к вычету. Если у вас было несколько партий, то будет несколько проводок

-

Запись в регистр накопления НДС покупки с событием Предъявлен НДС к вычету

-

Запись в регистр накопления НДС предъявленный с видом движения Расход с событием Предъявлен НДС к вычету по каждой партии

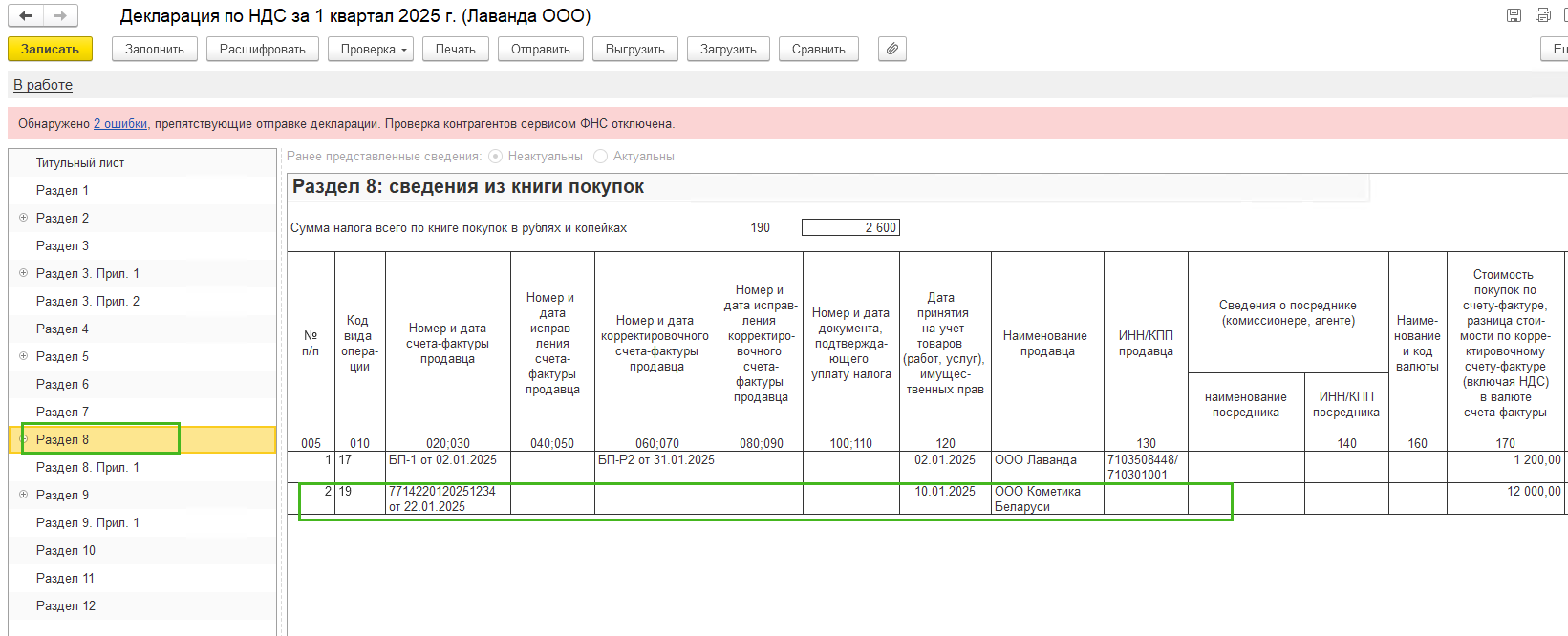

В Книге покупок (раздел Отчеты – Книга покупок) будет запись с кодом вида операции 19, номером и датой отметки ФНС на заявлении о ввозе. Графа 7 не заполняется

Декларация по НДС

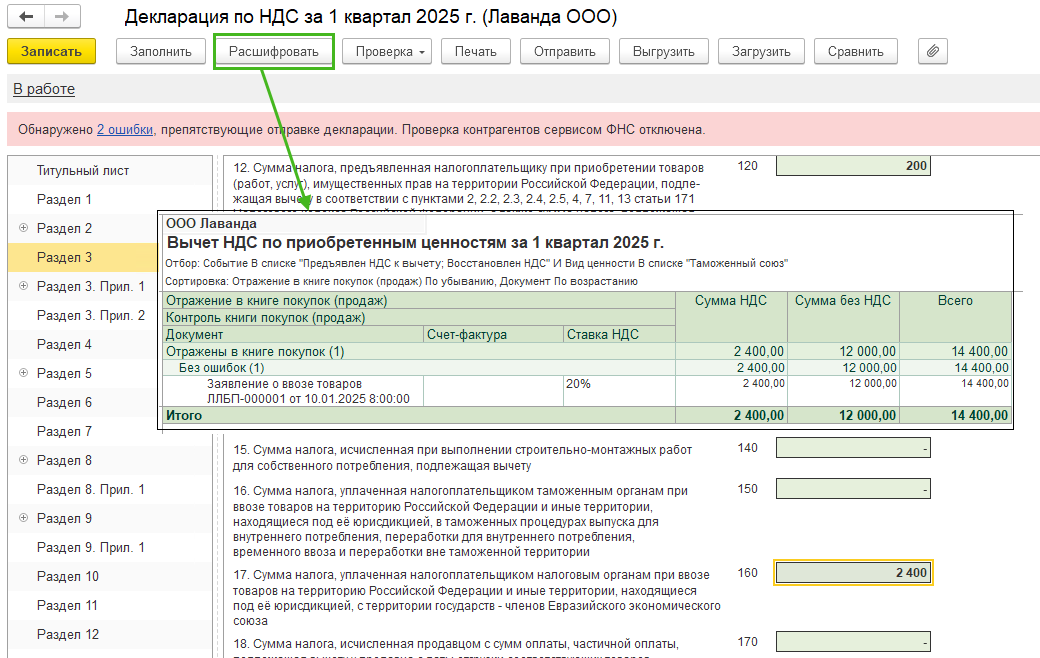

В Декларации по НДС (Отчеты – Регламентированные отчеты) начисленный НДС при ввозе товаров из ЕАЭС отражается в строке 160 раздела 3

Вы можете расшифровать данные в этой строке, встав на нее курсором мыши и нажав на кнопку Расшифровать

В Разделе 8 будут отражены сведения из Книги покупок