Содержание статьи

- Военная ипотека, или Зачем нужна накопительно-ипотечная система

- Кто может получить военную ипотеку

- Какое жильё и на каких условиях можно купить

- Как купить жильё с использованием военной ипотеки

- Увольнение со службы до выплаты военной ипотеки

- Рефинансирование военной ипотеки

- Прочие нюансы

- Главное

С 2005 года в России действует программа «Военная ипотека» (Федеральный закон от 20.08.2004 № 117-ФЗ). Её основа — накопительно-ипотечная система, благодаря которой военнослужащие могут купить квартиру или дом в любой точке России. Разбираем условия, ставки, ограничения и риски военной ипотеки.

Военная ипотека, или Зачем нужна накопительно-ипотечная система

Военная ипотека — льготная государственная программа, которая помогает военным и ряду приравненных к ним государственных служащих приобрести жильё. Чтобы воспользоваться программой, служащий должен быть включён в накопительно-ипотечную систему (НИС).

Работает она следующим образом: государство помогает военнослужащему приобрести жильё, но средства на это выдаются не одномоментно, а постепенно накапливаются на именном счёте участника системы.

важно

В год военному положена определённая сумма, не зависящая от званий, выслуги лет, родов войск. Перечисляют её на счёт в НИС каждый месяц равными долями. Сумма годового взноса индексируется с учётом инфляции в начале следующего года.

Система имеет не только накопительную, но и инвестиционную часть. Она находится в доверительном управлении государственной компании — ФГКУ «Росвоенипотека», которая инвестирует средства в разрешённые активы: государственные ценные бумаги, акции российских компаний и т. д. Доходы от инвестирования зачисляются на счета участников НИС каждый квартал.

Размер годовой субсидии:

- в 2023 году — 349 614 рублей, или 29 134 руб./мес.;

- в 2024 году — 367 444 рубля, или 30 620 руб./мес.;

- в 2025 году — 383 979 рублей, или 31 998 руб./мес.

Средства станут собственностью военного через 20 лет службы или через 10 лет — при увольнении по уважительной причине. Но начать пользоваться ими — направить на первоначальный взнос, а потом на выплату ипотеки — можно уже через 3 года службы.

Но до полной выслуги лет деньги принадлежат государству: если человек уволится раньше положенного срока, их придётся вернуть в бюджет.

важно

Военная ипотека распространяется только на служащих по контракту. Наличие детей, семейное положение, недвижимость любой площади в собственности не влияют на возможность воспользоваться программой.

По программе можно купить квартиру на первичном или вторичном рынке, частный жилой дом с землёй или таунхаус, а также принять участие в долевом строительстве.

На расположение недвижимости ограничений нет: главное, чтобы она находилась в РФ. Например, человек может служить в Ямало-Ненецком автономном округе, а квартиру купить в Московской области.

Военную ипотеку нельзя использовать на покупку комнаты в коммуналке или квартиры в ветхом/аварийном доме.

Направлять деньги на ипотеку военнослужащий не обязан, средства могут копиться на счёте НИС до окончания службы, а после этого отставник сможет распорядиться ими по своему усмотрению: купить жильё, автомобиль, дачу, подарить, положить на вклад и т. д. (часть 1 статьи 11 № 117-ФЗ).

Кто может получить военную ипотеку

Стать участником НИС может гражданин России, служащий по контракту в Вооружённых силах страны и относящийся к категориям, определённым законом № 117-ФЗ.

Некоторые категории включаются в программу в обязательном порядке, представители других могут вступить в неё добровольно, подав заявление (рапорт).

В обязательном порядке в НИС включены:

- военнослужащие, имеющие военное образование и получившие звание офицера после 1 января 2005 года;

- офицеры, призванные или добровольно поступившие на военную службу из запаса, если первый контракт заключен после 1 января 2005 года;

- прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет;

- другие категории военнослужащих.

Добровольно участвовать в программе могут:

- сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

- лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года;

- мичманы и прапорщики, отслужившие более 3 лет до 1 января 2005 года;

- другие категории военнослужащих.

Получить военную ипотеку могут также другие силовики, приравненные к военнослужащим: сотрудники Росгвардии, МЧС, ОМОНа, СОБРа, военной прокуратуры, вневедомственной охраны. Полный перечень можно найти в постановлении правительства № 89 от 21.02.2005.

После включения в реестр НИС военнослужащий получает на руки соответствующее уведомление, где указан его регистрационный номер. В системе на этот номер открывается именной накопительный счёт. По номеру на сайте Росвоенипотеки можно проверить накопленную сумму.

Какое жильё и на каких условиях можно купить

Через три года после включения в НИС участник программы может начать пользоваться накоплениями, но только для покупки жилья. Деньги переведут сразу на счёт продавца — на руки их не выдают.

Как правило, эти средства не покрывают стоимость выбранной недвижимости. В этом случае военнослужащий может оформить ипотеку, используя имеющиеся деньги как первоначальный взнос, — именно в этот момент появляется кредит по программе «Военная ипотека».

При оформлении ипотеки дальнейшие выплаты будут направляться государством уже на погашение ежемесячного взноса, а не на накопительный счёт.

важно

Участникам боевых действий не надо ждать 3 года, чтобы получить доступ к средствам в НИС. Они могут использовать их сразу после того, как будут включены в реестр (часть 1.2 статьи 14 № 117-ФЗ).

Размер кредита, который одобрит банк по военной ипотеке, во многом зависит от того, сколько военнослужащему осталось до предельной выслуги лет. Для большинства званий она сейчас составляет 50 лет, но некоторые банки ограничивают максимальный возраст заёмщика-военного 45 годами.

кстати

На 2025 год максимальная сумма, которую одобряют банки, — 1,6 млн рублей. На момент публикации статьи средняя ставка по программе составляла 25,4%, а минимальный первоначальный взнос начинался от 5%.

Актуальные условия военной ипотеки можно проверить в разделе «Ипотечное кредитование» на сайте ФГКУ «Росвоенипотека».

При выдаче кредита банк рассчитывает ежемесячный платёж таким образом, чтобы регулярный взнос из бюджета покрывал его обслуживание. Сам заёмщик вправе дополнять государственные деньги личными сбережениями. Так он может увеличить сумму первоначального взноса, а потом быстрее гасить ипотеку, направляя дополнительные суммы на досрочное погашение кредита.

Программа военной ипотеки не накладывает никаких ограничений на стоимость жилья или его местоположение. Главное — чтобы оно находилось на территории РФ. Если военный может платить бо́льшую сумму и в случае использования кредитных средств убедит в этом банк, никто не мешает ему купить квартиру в столице или городе-миллионнике.

Сейчас с помощью военной ипотеки можно купить:

- квартиру в новостройке, в том числе по ДДУ;

- квартиру на вторичном рынке;

- дом (или его часть) с земельным участком;

- таунхаус;

- земельный участок для строительства дома, но только при выслуге более 20 лет.

важно

Заёмщики вправе объединять военную ипотеку с некоторыми льготными госпрограммами и субсидиями. В частности, семьи с детьми могут использовать семейную ипотеку.

Если семья военного имеет право на материнский капитал, его можно направить на погашение военной ипотеки или использовать для увеличения первоначального взноса.

Требования к приобретаемому жилью:

- жильё относится к жилому фонду — купить, к примеру, дачу с садовым домиком, который не подходит для постоянного проживания, не получится;

- не имеет обременений;

- в случае покупки новостройки её должен возводить аккредитованный у банка-кредитора застройщик с использованием эскроу-счёта. Уточнить информацию можно на сайте программы.

Как купить жильё с использованием военной ипотеки

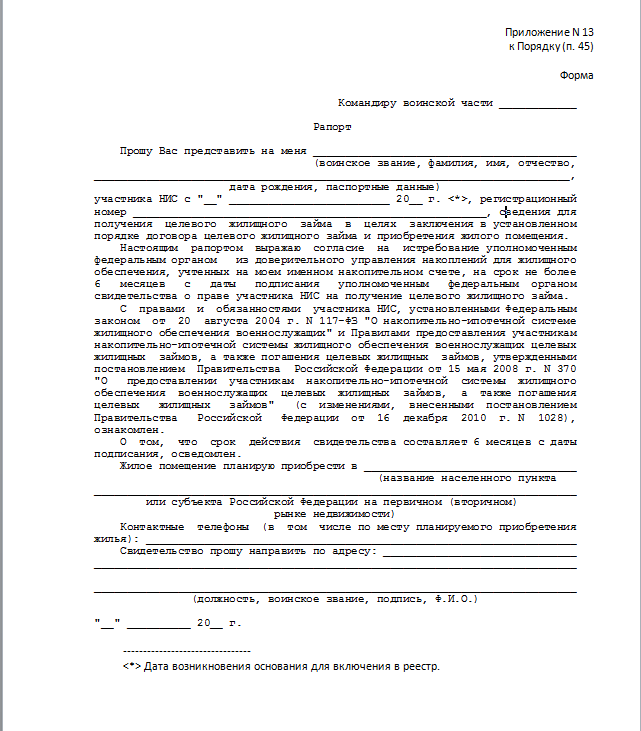

Чтобы купить жильё с использованием средств НИС, военнослужащий сначала должен оформить свидетельство о праве на целевой жилищный заем.

Для этого он подаёт рапорт на имя командира воинской части и в течение 3 месяцев получает на руки свидетельство, где будет указана сумма, накопленная на счёте. С лета 2022 года свидетельство действует 9 месяцев. Если за это время не купить жильё, документ придётся получать заново.

важно

Свидетельство не означает, что военнослужащий обязан приобретать жильё.

При нехватке средств в НИС военнослужащий может обратиться в банк — партнёр программы и получить ипотеку. Если у него уже есть жилищный кредит, то сертификат допустимо использовать для его погашения.

Этапы покупки жилья с использованием военной ипотеки:

1. Получить свидетельство о праве на целевой жилищный заём.

2. Выбрать подходящий объект и банк.

3. Дождаться решения банка: так как жильё — предмет залога, у кредитора могут быть к нему свои требования.

4. После получения положительного решения — заключить предварительный договор купли-продажи с продавцом или договор долевого участия с застройщиком.

5. Банк направляет все документы в Росвоенипотеку, которая рассматривает их в течение 10 рабочих дней при покупке вторички или 30 рабочих дней — при покупке новостройки.

6. При положительном решении Росвоенипотека заключает с военнослужащим договор целевого жилищного займа. Также он подписывает кредитный договор с банком, после чего на банковский счёт перечисляют средства из НИС — первоначальный взнос.

7. На купленное жильё регистрируется право собственности с двойным обременением: в пользу государства и в пользу банка.

8. В банк-кредитор представляется выписка из ЕГРН, оформляется страховка имущества. После этого банк переводит продавцу целевой жилищный заём и сумму ипотечного кредита.

9. В Росвоенипотеку также направляется выписка из ЕГРН. После этого организация оформляет автоматическое перечисление ежемесячных взносов банку-кредитору для покрытия ежемесячных платежей военнослужащего.

Из-за согласования в разных организациях процесс оформления военной ипотеки может занять до двух месяцев. Поэтому заёмщику стоит заранее проверить срок действия свидетельства на целевой жилищный заём. Если он закончится во время сделки, процедуру придётся начать заново.

Дополнительные расходы при оформлении ипотеки оплачивает заёмщик. Сюда входят страховка (0,3–0,5% суммы кредита), оценка объекта, госпошлины.

Увольнение со службы до выплаты военной ипотеки

При увольнении участника НИС, оформившего военную ипотеку, важна причина его ухода со службы.

Если причина уважительная

В этом случае возвращать полученные деньги не потребуется. Действующий кредит заёмщик в дальнейшем должен обслуживать самостоятельно. При увольнении его исключат из системы, и ежемесячных платежей от государства больше не будет.

Увольнением по уважительной причине по закону считаются:

- 20 лет службы;

- комиссование по состоянию здоровья;

- увольнение после 10 лет службы, если военнослужащий:

— достиг предельного возраста пребывания на службе;

— признан ограниченно годным;

— уволен в связи с организационно-штатными мероприятиями;

— уволен по семейным обстоятельствам — например, его супруга тоже военная и её переводят в другое место.

При досрочном увольнении по уважительным причинам военный имеет право на получение дополнительных выплат, которые сможет использовать на погашение ипотеки или другие цели.

Для расчёта такой доплаты берут ежемесячную базовую выплату текущего года и срок (в месяцах), который оставался до выслуги в 20 лет. Положенные деньги перечислят единовременно в течение трёх месяцев после подачи заявления.

пример

Военнослужащий уволился по состоянию здоровья в апреле 2024 года, до этого момента он прослужил 12 лет.

До выслуги в 20 лет ему оставалось 8 лет — 96 месяцев. Значит, размер ежемесячной выплаты в 2024 году составил 30 446 рублей. Всего в качестве дополнительной выплаты он получил 2 922 816 рублей.

Если военный погиб, умер либо признан пропавшим без вести, и за ним числится ипотека, государство погашает его задолженность и начисленные проценты. Аналогично гасится ипотека военнослужащего, признанного негодным к дальнейшему несению службы.

Увольнение по неуважительной причине

Если военнослужащий расторг контракт, отслужив менее 20 лет (в некоторых случаях — менее 10 лет), он лишается права на средства НИС.

Так как участник использовал их на покупку жилья — как первоначальный взнос и на ежемесячные платежи, у него возникает долг перед государством, который необходимо будет выплатить за 10 лет. При этом перед банком у заёмщика тоже остаются обязательства. Фактически он должен будет выплачивать два долга: возвращать государству субсидию, а банку — кредит.

Предположим, военнослужащий взял военную ипотеку, но уволился по окончании контракта, то есть не по уважительной причине. Если затем он восстановится на военной службе, заключив новый контракт, то перестанет быть должником перед государством. Он вновь будет участником НИС и должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Нюанс для участников СВО

Если военнослужащий ранее уволился с военной службы и выплачивает задолженность государству, а теперь находится в зоне СВО, он вправе получить кредитные каникулы на срок мобилизации или на срок, на который заключил контракт, плюс 30 дней.

Чтобы оформить каникулы, надо направить в Росвоенипотеку требование о приостановке исполнения обязательств по долгу (часть 2 статьи 1 № 377-ФЗ).

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать, но только в банке, который аккредитован в программе.

При рефинансировании Росвоенипотека закрывает обязательства по старому кредиту. Но не сможет в этом же месяце внести ежемесячный платёж в новый банк — это должен будет сделать сам военнослужащий.

Так как фактически заёмщик получает новый кредит, ему надо снова оплатить страховку, госпошлину и оценку.

Прочие нюансы

1. Если оба супруга являются участниками НИС, каждый из них имеет право заключить договор целевого жилищного займа и купить жильё в общую собственность.

При покупке жилья в ипотеку на них будет оформлен кредитный договор, в котором один из супругов станет основным заёмщиком, и средства целевого жилищного займа Росвоенипотека перечислит именно на его банковский счёт.

2. Налоговый вычет по военной ипотеке можно получить, если заёмщик использовал для покупки жилья в том числе собственные средства. Оформить вычет на бюджетные деньги нельзя.

Например, на квартиру общей стоимостью 3 млн рублей была взята военная ипотека. Первоначальный взнос в размере 500 тыс. рублей внесён за счёт средств из НИС плюс заёмщик добавил свои 600 тыс. рублей.

На оставшиеся 1,9 млн он получил кредит в банке, ежемесячные платежи покрывались за счёт выплат из НИС.

Налоговый вычет можно оформить только с 600 тыс. рублей, при ставке налога 13% вычет составит 78 тыс. рублей.

3. Если военный не успел воспользоваться накоплениями, а впоследствии погиб, умер или признан пропавшим без вести, то средства с его именного счёта в накопительно-ипотечной системе могут получить члены его семьи.

4. До момента выплаты ипотеки жильё находится в залоге и у банка, и у государства.

5. Выдать военную ипотеку аккредитованный банк может, но не обязан, то есть в кредите могут отказать. Чаще всего это происходит из-за плохой кредитной истории или высокой закредитованности заявителя. Также банк может отказать в случае покупки жилья у близких родственников, заподозрив попытку обналичивания средств целевого жилищного займа.

6. Количество кредитов по программе «Военная ипотека» не ограничено. Но получить ещё один заём можно, только если предыдущий кредит полностью погашен, а на счёте в НИС накоплена сумма, достаточная для первоначального взноса.

7. Жильё, приобретённое по военной ипотеке в браке, считается совместно нажитым имуществом.

Главное

— Чтобы получить военную ипотеку, военнослужащий должен заключить контракт и стать участником накопительно-ипотечной системы.

— Ежегодная сумма, положенная военному, не зависит от званий, выслуги лет, родов войск. Её перечисляют на его счёт в НИС каждый месяц равными долями. Годовой взнос по программе индексируется с учётом инфляции.

— Направить средства НИС на покупку жилья военнослужащий может через 3 года службы. Участникам боевых действий не нужно ждать, пока этот срок пройдёт.

— По военной ипотеке можно купить квартиру, в том числе по ДДУ, дом с земельным участком, таунхаус. Недвижимость может находиться в любом регионе РФ.

— Если военнослужащий уволился по неуважительной причине, ему придётся вернуть в бюджет всю сумму выплаченной субсидии.

Фото: IronG96, Andrey_Popov / Shutterstock / Fotodom

Государство стремится сделать службу в армии более привлекательной. И одна из исключительных привилегий, доступных военнослужащим, — возможность получить квартиру по выслуге лет или купить жилье по программе «Военная ипотека».

Часто возникает много вопросов: как получить военную ипотеку? На какие объекты она распространяется? Можно ли совместить две государственные программы: военная ипотека и материнский капитал? Разобраться в нюансах и ответить на все эти вопросы простым и понятным языком нам помог руководитель направления по взаимодействию с банками ГК «Первый Трест» Игорь Моргачев.

— В чем отличие программы «Военная ипотека» от других программ ипотечного кредитования?

— Главное отличие такой ипотеки от классической заключается в том, что, пока военнослужащий состоит на службе, ипотечный кредит оплачивает не он из личных средств, а государство в лице Минобороны.

— Кто имеет право воспользоваться военной ипотекой?

— Воспользоваться государственной поддержкой могут военные, сотрудники Росгвардии и ФСБ независимо от звания, состава семьи, выслуги лет или наличия собственной недвижимости. Правда, сержанты, старшины, солдаты и мичманы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Чтобы стать участником программы военной ипотеки, военнослужащий должен написать заявление и встать на учет в реестр накопительно-ипотечной системы (НИС). После включения военного в реестр государство начинает каждый год перечислять на его счет определенную сумму. И через три года участник НИС вправе использовать эти накопления в качестве первоначального взноса за квартиру. В дальнейшем Минобороны ежемесячно перечисляет положенные выплаты, закрывая платежи по ипотечному кредиту.

Размер субсидии одинаков для всех званий и родов войск. Ежегодно он увеличивается. Например, в 2020 году сумма достигла 288 410 руб. в год, или 24 034 руб. в месяц. В 2021 году размер субсидии проиндексирован и составляет 299 076 руб. в год, или 24 923 руб. в месяц.

Как купить квартиру по военной ипотеке: пошаговая инструкция

- Зарегистрироваться в НИС.

- Через 36 месяцев после регистрации подать документы в Росвоенипотеку и получить сертификат.

- Подобрать квартиру — самостоятельно или через застройщика, специалист которого поможет выбрать подходящий вариант готового или строящегося жилья.

- Подготовить документы и оформить ипотеку в банке. В этом также может оказать содействие застройщик.

- После этого накопленные средства будут направлены на погашение первоначального взноса за жилье, а последующие субсидии — на ежемесячные платежи по ипотечному кредиту.

— Какое жилье можно приобрести с помощью программы «Военная ипотека»?

— На средства военной ипотеки можно купить квартиру или комнату в готовом доме, жилой дом с земельным участком или таун-хаус. Приобрести недвижимость можно в любом регионе страны, без привязки к месту службы. Более того, некоторые банки позволяют направить деньги в счет погашения ранее оформленного жилищного кредита.

Недавно начал действовать новый механизм проведения сделок с использованием военной ипотеки. Теперь военнослужащие могут приобрести квартиры и в тех жилых комплексах, которые строятся по программе проектного финансирования. Неоспоримыми преимуществами покупки с использованием счетов эскроу являются: строгий контроль хода строительства со стороны банка, гарантия успешного проведения сделки, страхование денежных средств на счетах эскроу, возможность перевести нужную сумму на счет безналичным платежом. К тому же этот механизм не только расширяет выбор, но и позволяет купить квартиру по более выгодным ценам на этапе «котлована».

На сегодняшний день в Уфе не так много проектов, которые получили аккредитацию «Росвоенипотеки». Первыми жилыми комплексами, строящимися по программе проектного финансирования, которые получили одобрение, стали жилые комплексы, строящиеся ГК «Первый Трест»: Grand&Grand и «Новатор». Оба ЖК возводятся по программе проектного финансирования с использованием счетов эскроу в АО «Банк ДОМ.РФ», поэтому покупать здесь квартиру безопасно даже на ранних стадиях строительства.

Например, военнослужащий в январе 2018 года встал на учет в НИС и после трех лет участия в программе решил оформить военную ипотеку в 2021 году. За это время у него была накоплена сумма в размере порядка 836 тыс. руб. При одобрении максимальной суммы кредита 3,93 млн руб. в ЖК «Новатор» вы можете приобрести двухкомнатную квартиру с европланировкой, не доплачивая собственных средств.

Материнский капитал и «Военная ипотека»

Если в вашей семье недавно произошло пополнение, то вместе с программой «Военная ипотека» вы можете воспользоваться сертификатом на материнский капитал. Если вы покупаете квартиру на вторичном рынке, это поможет существенно сократить срок выплаты ипотеки. А, приобретая квартиру в строящемся ЖК от застройщика, вы можете купить квартиру большей площадью, ведь использовать сертификат вы сможете не только для погашения основного долга и уплаты процентов, но и в качестве первоначального взноса.

Материнский капитал, как и выплаты по «Военной ипотеке», каждый год индексируются, и на сегодняшний день при рождении первенца родители могут получить сертификат на 483 882 руб. При рождении второго и последующих детей семьям выплачивают 639 432 руб.

Еще один вариант увеличения суммы первоначального взноса — потребительский кредит. В таком случае вы можете купить более дорогое жилье, но вам необходимо заключить два кредитных договора. По военной ипотеке будет платить государство, а потребительский кредит вы выплачиваете самостоятельно.

— Можно ли получить ипотечный вычет с квартиры, купленной с помощью целевого жилищного займа?

— Так как выплаты по программе «Военная ипотека» проводит Министерство обороны, военнослужащий не имеет права на налоговый вычет при покупке квартиры. Однако он может частично компенсировать расходы за ремонт в новой квартире, на который потратил собственные средства. При этом в договоре купли-продажи должно быть указано, что квартира приобретается без отделки. Также налоговый вычет можно получить при условии, что при покупке квартиры вы добавили собственные средства.

Право на получение налогового вычета имеют все официально работающие граждане. Вычет будет равен 13% от суммы, потраченной налогоплательщиком на приобретение жилья и ремонтно-отделочные работы, но не превышающей 2 млн руб. Таким образом можно вернуть до 260 тыс. руб.

Для подтверждения расходов в налоговом ведомстве вам необходимо будет приложить документы: квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца.

— Что будет с квартирой, если уйти со службы до погашения ипотеки?

— В случае увольнения со службы раньше положенного срока бюджетные средства придется вернуть и самостоятельно закрывать ипотеку. Чтобы получить право собственности, прослужить нужно не менее 20 лет либо уволиться по уважительным причинам не менее чем через десять лет.

Итак, если военнослужащий расторг контракт менее чем через 10 лет после заключения, он лишается субсидии и должен будет вернуть государству всю ее сумму.

Если военнослужащий уволился после 10 лет службы, был сокращен, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать субсидию ему не придется. Кроме того, государство может предоставить ему денежную компенсацию, которая зависит от выслуги лет.

Если военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить на покупку недвижимости.

— Могут ли отказать?

— У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Также банк может отказать, если обнаружит, что военнослужащий покупает квартиру у родственников и так пытается обналичить субсидию.

— Можно ли рефинансировать «Военную ипотеку»?

— Рефинансирование «Военной ипотеки» под более низкий процент доступно военнослужащим с 2018 года. Основные условия по рефинансированию — возраст заемщика до 50 лет; выбранный объект должен быть с оформленной закладной. Для получения рефинансирования заемщик должен предоставить подтверждение продолжения военной службы, договор целевого жилищного займа и кредитный договор, при этом выплаты по кредиту у первоначального кредитора должны быть не менее шести месяцев.

Еще один нюанс, на который стоит обратить внимание — срок действия свидетельства НИС.

Он составляет всего шесть месяцев с даты подписания. После окончания срока действия документ придется оформлять заново, что может занять еще несколько месяцев. Для оформления свидетельства о праве на получение целевого жилищного займа (ЦЖЗ) военнослужащий-участник НИС должен подать рапорт на имя командира воинской части. После этого данные военного передадут в РУЖО, оттуда — в Департамент жилищного обеспечения Минобороны, и только после — в ФГКУ «Росвоенипотека», где и оформляется само свидетельство.

Ставка по программе «Военная ипотека» на квартиры в ЖК «Новатор» и Grand&Grand с господдержкой составляет от 5,85%1 годовых. Сумма кредита от 700 тыс. руб. до 3,93 млн руб. Срок кредитования — от трех до 25 лет. А минимальный первоначальный взнос — всего 15%.

Узнать больше о проектах вы можете на сайте 1trest.ru, по телефону 8 (347) 222-0-111 или в офисе продаж по адресу: г. Уфа, ул. Коммунистическая, 78.

Справка о компании

ГК «Первый Трест» входит в Топ-3 застройщиков Башкирии, строит в Уфе пять жилых комплексов: ЖК «Уфимский Кремль», ЖК «Биосфера Высота», ЖК «На Успенской», ЖК Grand&Grand и ЖК «Новатор»2.

Клубный исторический квартал «На Успенской». Застройщик: АО «ИФЖС». Проектная декларация на сайте наш.дом.рф. ЖК «БИОСФЕРА-ВЫСОТА». Застройщик: ООО «БИОСФЕРА-ВЫСОТА». Проектная декларация на сайте наш.дом.рф. ЖК «Уфимский Кремль». Застройщик: ООО «ТРЕСТ №7». Проектная декларация на сайте наш.дом.рф. ЖК «Grand&Grand». Застройщик ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК «НЕБО СТОЛИЦЫ». Проектная декларация на сайте наш.дом.рф. ЖК «НОВАТОР». Застройщик: ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК ЖК «НОВАТОР». Проектная декларация на сайте наш.дом.рф.

1. Процентная ставка 5,85% годовых в рублях по программе «Госпрограмма. Военная ипотека 2020» при приобретении готового/строящегося жилья на первичном и вторичном рынке недвижимости у застройщика. Надбавка к процентной ставке 1 п. п. при отказе от имущественного страхования и в случае исключения заемщика из участников НИС. Минимальная сумма кредита — 700 тыс. рублей. Максимальная сумма кредита — до 3,93 млн рублей. Срок кредита: от 36 до 300 месяцев. Максимальный срок кредита ограничен расчетным сроком погашения кредита за счет средств ЦЖЗ, указанным в свидетельстве НИС. Первоначальный взнос — от 15 до 90% стоимости приобретаемого объекта. Требования к заемщику: гражданство Российской Федерации, возраст от 21 года до достижения 50 лет на дату возврата кредита, два контактных телефона, участие в накопительно-ипотечной системе жилищного обеспечения военнослужащих. Срок заключения кредитного договора ограничен постановлением Правительства Российской Федерации от 23 апреля 2020 г. №566 (ред. от 24.10.2020).

2. Информация актуальна на 26.07.2021 г.

Военная ипотека отличается от обычной. Прежде всего тем, кто оплачивает покупку квартиры. При оформлении классической жилищной ссуды это делает обычный гражданин. А при военной ипотеке – министерство обороны. Проще говоря, пока человек служит, за него его жилье оплачивает государство. Чтобы не запутаться во всех нюансах, воспользуйтесь пошаговой инструкцией.

Шаг 1. Разбираемся, как работает военная ипотека и кто может стать ее участником

Такой кредит доступен военным, которым исполнилось 22 года. Тем, кто заключил контракт на службу или закончил военную кафедру. Человек сам выбирает жилье, а государство платит. Это работает, пока гражданин служит. Через 20 лет недвижимость переходит в его собственность. Если он захочет уволиться досрочно, ему придется возвращать бюджетные деньги.

Шаг 2. Подаем заявку

Как только военный решил, что хочет стать участником льготной ипотеки, ему нужно подать заявление. Для этого пригодится военный билет и паспорт. После одобрения заявки, человека включают в накопительно-ипотечную систему и создают счет, куда каждый месяц государство будет переводить деньги.

Шаг 3. Получаем сертификат участника военной ипотеки

Воспользоваться правом на ипотеку и получить сертификат участника можно спустя три года. Для этого военнослужащий подает рапорт руководству его части. Как только сертификат одобрят у человека есть полгода, чтобы выбрать банк и подобрать недвижимость.

Шаг 4. Выбираем кредитную организацию

Перечень банков, которые работают с военной ипотекой, в России достаточно большой. Поэтому военнослужащий вправе выбрать любой. Условия предоставления ипотеки в каждом банке разные, соответственно и разный набор документов. Поэтому, перед тем, как подать заявку на ипотеку, нужно удостовериться, что вы выбираете подходящие условия.

Шаг 5. Подбираем недвижимость

Параллельно с выбором банка, нужно искать жилье. Потому что как только пройдет полгода, срок действия сертификата закончится и все придется начинать сначала.

Под военную ипотеку попадает практически любая недвижимость: квартиры в новостройках и на вторичном рынке, а также дома с участками и таунхаусы. Причем выбирать жилье военный может самостоятельно. Главное, чтобы оно проходило по следующим критериям:

- здание должно быть в хорошем состоянии;

- должны быть все инженерные коммуникации: свет, вода, тепло;

- никаких незаконных перепланировок;

- в ипотеку нельзя оформлять спорное жилье;

- если продавец собрал не все документы, такое имущество не подойдет.

Важно! В процессе выбора недвижимости необходимо тщательно проверять все документы на жилье. Особенно, если это касается квартиры на вторичном рынке.

Проще всего сделать это, заказав заранее выписку ЕГРН. В ней подробно указаны все характеристики недвижимого имущества, количество собственников и бывших владельцев. Если на этом этапе вас что-то смутит или не устроит, вы легко сможете отказаться от просмотра такой квартиры. Сохранив при этом время и нервы.

Чем быстрее вы получите документ, тем лучше. Самый простой и моментальный способ – воспользоваться сервисом ЕГРН.Реестр. Электронный документ будет у вас в течение 72 часов.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Шаг 6. Собираем документы

Кроме выбора жилья и банка, за шесть месяцев покупатель и продавец должны успеть собрать все необходимые бумаги и заключить сделку.

Документы для покупателя:

- паспорт и военный билет;

- сертификат участника военной ипотеки;

- согласие супруги или супруга;

- свидетельство о рождении детей, если они есть;

- предварительный договор купли-продажи.

Документы для продавца, если приобретается жилье на вторичном рынке:

- выписка ЕГРН;

- справка из управляющей компании об отсутствии долгов;

- технический и кадастровый паспорта;

- справка из БТИ;

- паспорт;

- справка из ПНД;

- согласие мужа или жены, письменно заверенное.

Шаг 7. Ждем одобрения ипотеки

Все документы отправляем в банк и открываем отдельный счет. Как только финансовая организация проверит бумаги, можно подписывать кредитный договор и передавать документы в Росвоенипотеку. Именно эта организация дает окончательный ответ по одобрению жилищной ссуды.

Шаг 8. Покупаем квартиру

Как только все одобрено, на созданный счет переведут деньги для первоначального взноса. И можно заключать сделку купли продажи и подписывать договор страхования. Остальную часть денег от стоимости квартиры государство будет переводить банку все следующие года, пока человек служит.

Как работает ипотека для военных?

С 2005 года в России действует накопительно-ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. С 1 января 2025 года он составляет 383 979 рубля. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

Кто может стать участником военной ипотеки?

Принять участие в программе может большинство военнослужащих. Некоторые категории военных включаются в программу в обязательном порядке, другие могут добровольно поучаствовать в программе, подав заявление (рапорт). Условиями не установлены требования к семейному положению или наличию у военных другой недвижимости в собственности.

Категории, которые включены в НИС в обязательном порядке:

-

Военнослужащие, получившие военное образование и получившие звание офицера после 1 января 2005 года;

-

Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет;

-

Офицеры, призванные на военную службу из запаса, или добровольно поступившие на службу из запаса (первый контракт нужно заключить после 1 января 2005 года);

-

Военные, служащие по контракту и получившие звание офицера после 1 января 2008 года;

-

А также другие категории военнослужащих?Перечисленные Ч. 1,2 ст. 9 Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Добровольное участие в военной ипотеке могут принять:

-

Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

-

Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года;

-

Мичманы и прапорщики, отслужившие более 3 лет до 1 января 2005 года;

-

А также другие категории военнослужащих?Перечисленные в ч. 1, 2 ст. 9 ст. 9 Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный заём. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

Для заполнения анкеты в банке требуются свидетельство, паспорт и военное удостоверение, а вот документы, подтверждающие доход, не нужны. После получения одобрения нужно предоставить документы по недвижимости. Так как квартира или дом будут выступать залогом по кредиту, то требования к ним устанавливает банк. Если выбранный объект отвечает всем требованиям, подписывается кредитная документация и предварительный договор приобретения недвижимости (купля-продажа, договор долевого участия в строительстве (ДДУ).

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

-

заявление о государственной регистрации прав собственности;

-

паспорт покупателя;

-

договор приобретения жилья (например, договор купли-продажи или ДДУ);

-

кредитный договор;

-

квитанция об оплате госпошлины;

-

закладная;

-

согласие второго супруга на покупку/продажу квартиры или дома (если применимо).

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (С 1 января 2025 года платеж составит 31 998,27 рублей в месяц).

Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора менее чем через 20 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

- После службы сроком более 20 лет;

- По состоянию здоровья — если военно-врачебная комиссия признала его не годным к службе;

- После службы сроком более 10 лет по достижении предельного возраста, из-за проблем со здоровьем, в связи с организационно-штатными мероприятиями (сокращение) или по семейным обстоятельствам.

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

-

До момента погашения кредита жилье находится в залоге и у банка, и у государства;

-

Военную ипотеку можно рефинансировать, если другой банк-участник программы предлагает более выгодные условия;

-

Если при покупке недвижимости не использовались личные средства военного, он не сможет получить имущественный налоговый вычет. Если же личные средства использовались, вычет можно применить — но только на сумму использованных личных средств, без учета полученной субсидии;

-

Целевой жилищный заем можно использовать для погашения ипотечного кредита, оформленного ранее;

-

Нельзя оформить ипотеку на строительство дома. Но есть исключения: если военный не покупал недвижимость и отслужил 20 лет или уволился по льготным причинам после 10 лет службы, он сможет получить накопленные средства деньгами. В этом случае их можно направить и на строительство дома;

-

Воспользоваться НИС можно, даже если у участника уже есть недвижимость в собственности;

-

Семьи военнослужащих, в которых в период с 1 января 2019 г. по 31 декабря 2023 г. родился третий и последующий ребенок, полагается денежная выплата на погашение ипотеки, в размере 450 тысяч рублей. Кредитный договор может быть подписан до 1 июля 2024 года.

-

По общему правилу, оформить Военную ипотеку можно только после того, как пройдёт три года после включения военнослужащего в программу НИС. Однако есть и исключение. Участники специальной военной операции могут получить Военную ипотеку сразу после вступления в программу?Пункт 1.2 Статьи 14 Федерального закона от 20.08.2004 № 117-ФЗ.

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Причинами отказа могут стать:

- Плохая кредитная история;

- Имеющиеся крупные кредиты (например, иной ипотечный кредит в другом банке);

- Покупка квартиры средствами военной ипотеки у родственников — банк может принять ее за попытку обналичить средства ЦЖЗ;

- Ложная информация в заявлении на получение кредита.

В случае отказа можно попробовать подать заявку в другой банк.

Как взять военную ипотеку

Военнослужащим предоставляют льготную ипотеку: пока служишь, за тебя платит государство. Так я купил квартиру в Ульяновске за 2,6 млн рублей.

Расскажу, как взять военную ипотеку и что будет с ней после увольнения из армии.

Что такое военная ипотека

Военная ипотека — народное название для накопительно-ипотечной системы жилищного обеспечения военнослужащих (НИС). Специальная организация, «Росвоенипотека», открывает военнослужащему накопительный счет. Каждый год на него поступает фиксированная сумма, например, в 2020 году — 288 410 ₽. Ежегодно ее индексируют с учетом инфляции.

Оформить ипотеку можно через три года участия в накопительной системе. Начисленные за это время деньги используют в качестве первоначального взноса — в среднем получается около 900 000 ₽. Затем, пока вы служите, за ипотеку платит государство.

Если же вы не оформили ипотеку, то деньги продолжают копиться — после 20 лет службы их можно потратить на любые цели.

Вся информация о программе — на сайте «Росвоенипотеки»

Кому положена ипотека. Чтобы получить военную ипотеку, необходимо вступить в реестр участников накопительно-ипотечной системы. Это могут сделать:

- офицеры, окончившие военный вуз, призванные из запаса и поступившие на службу после 1 января 2005 года;

- прапорщики и мичманы, заключившие первый контракт после 1 января 2005 года;

- солдаты и сержанты, заключившие второй контракт после 1 января 2005 года.

Военным, поступившим на службу до 1 января 2005 года, ипотека не положена — им дают жилищный сертификат или денежную субсидию.

Что можно купить. С помощью военной ипотеки можно купить жилье в любом регионе России, а не только там, где служите. Например, военнослужащий может служить в Сибири, а купить квартиру в Москве.

Как стать участником накопительно-ипотечной системы

В воинской части есть отдел жилищного обеспечения, который оформляет документы и заводит карточку на участника НИС. Для этого вы подаете рапорт на имя командира части.

Пример рапорта на имя командира части, источник

После того как военнослужащего внесли в реестр, «Росвоенипотека» присылает уведомление с номером именного накопительного счета. С этого времени на счет начинают перечислять деньги.

Каждый год вам должны присылать уведомления о состоянии счета, но часто бумаги приходят с опозданием или теряются. Так что за состоянием счета проще следить на сайте «Росвоенипотеки» — для этого создают личный кабинет и вводят номер накопительного счета.

Как воспользоваться накопленными деньгами

После трех лет участия в накопительной системе вы можете получить целевой жилищный займ. Документ позволяет оформить военную ипотеку или погасить долг по действующему ипотечному договору.

Чтобы получить целевой жилищный займ, подайте рапорт в отдел жилищного обеспечения воинской части. Через один-два месяца вам выдадут свидетельство о предоставлении займа. Документ действителен 6 месяцев со дня отправки из «Росвоенипотека». Значит, после получения он действует еще 4−5 месяцев. Не успеете оформить ипотеку — придется снова писать рапорт и ждать свидетельство.

Как заключить ипотечный договор в банке

Военную ипотеку оформляют не все банки — список партнеров есть на сайте «Росвоенипотеки». Всего их около 15, ставка по кредиту колеблется в пределах 8,5−9% годовых.

Банк рассчитывает кредит до предельного возраста пребывания на службе — как правило, при расчете ориентируются на 45 лет.

Максимальная сумма кредита — 2,9 млн рублей. Поскольку первоначальный взнос, накопленный за три года, составляет примерно 900 000 ₽, то можно купить жилье стоимостью до 3,8 млн рублей.

Если квартира дороже, можно использовать материнский капитал или личные сбережения. Также банки предоставляют потребительские кредиты. Можно взять такой кредит и добавить к первоначальному взносу по ипотеке.

В таком случае вы покупаете более дорогое жилье, но заключаете два кредитных договора. По военной ипотеке платит государство, а потребительский кредит вы выплачиваете самостоятельно.

Как оформить договор купли-продажи по военной ипотеке

После выбора банка военнослужащий подбирает жилье. Можно оформить ипотеку на квартиру на вторичном рынке, в новостройке, или приобрести частный дом. Когда выбрали подходящее жилье, заключаете предварительный договор купли-продажи или долевого участия.

Чтобы оформить военную ипотеку покупателю понадобятся:

- паспорт;

- заполненная анкета для оформления ипотеки;

- оценка недвижимости;

- справка о доходе;

- свидетельство о браке.

Для оформления военной ипотеки продавец предоставляет:

- Копию паспорта;

- Выписку о праве собственности из ЕГРН;

- Правоустанавливающие документы на недвижимость: договор купли-продажи или долевого участия;

- Акт приема-передачи, если указан в договоре долевого участия;

- Экспликацию и поэтажный план дома или квартиры;

- Копию финансового лицевого счета или справку о задолженности по коммунальным платежам;

- Нотариально заверенное заявление продавца о том, что на момент покупки он не состоял в браке. Другой вариант — заверенное у нотариуса согласие на продажу от супруги или супруга.

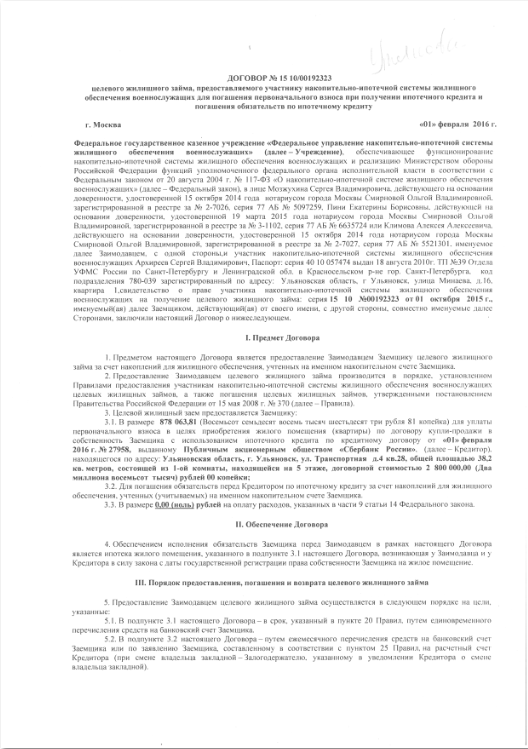

Вы оформляете ипотечный договор с банком, в котором открываете счет. Затем заключаете договор займа с «Росвоенипотекой» — он нужен, чтобы перевести банку первоначальный взнос.

Договор ЦЖЗ подтверждает: у военного есть деньги на первоначальный взнос

Следующий шаг — зарегистрировать право собственности в Росреестре. Банк переводит деньги продавцу, а на жилье накладывают двойное обременение — в пользу государства и банка. Банк снимает обременение после выплаты кредита, а государство — после того, как отслужишь 20 лет.

Важно: государство берет на себя не все расходы военнослужащего. Из своих денег вы оплатите страхование жилья, услуги оценщика, госпошлины за регистрацию права собственности, договора купли-продажи и выписку из ЕГРН. В 2016 году я потратил на оформление ипотеки 7500 ₽.

Как следить за ежемесячными платежами

После оформления военной ипотеки на именной счет военнослужащего перестают перечислять деньги. Вместо этого Росвоенипотека делит ежегодный взнос на 12 частей и платит по кредиту.

Если ежемесячный платеж по ипотеке меньше суммы, которую выделяют на военнослужащего, то оставшуюся часть денег автоматически направляют на частично досрочное погашение кредита. При этом уменьшается срок кредита на квартиру.

Что будет с квартирой после увольнения

Все зависит от оснований увольнения и выслуги лет. Выслуга более 20 лет — квартира остается за военнослужащим. При выдаче кредита платежи рассчитывают до предельного возраста пребывания на службе. Уволишься раньше — остаток ипотеки придется выплачивать самостоятельно.

Если выслуга от 10 до 20 лет, то решающую роль играет основание для увольнения. Они бывают положительными и отрицательными. К положительным относят:

- достижение предельного возраста пребывания на военной службе;

- медицинские показания;

- признание военного ограниченно годным к службе;

- сокращение штата или семейные обстоятельства, например, необходимость ухаживать за больным родственником.

Уволились по одной из перечисленных причин — жилье останется за вами, а остаток долга выплачивает государство.

Если же выслуга менее 20 лет и военнослужащий уволился по другой причине, то придется вернуть целевой жилищный займ и деньги, потраченные на оплату кредита. Государство разрешает вернуть долг в течение 10 лет равными платежами с учетом ставки рефинансирования ЦБ РФ.

Что будет, если ипотеку выплатил, а служба продолжается

После того, как ипотеку полностью выплатили, необходимо обратиться в банк и снять обременение. Затем вам необходимо взять из банка справку об отсутствии задолженности и приложить ее к заявлению в «Росвоенипотеку».

После проверки «Росвоенипотека» перестает платить по ипотечному договору и снова начинает перечислять накопления на именной счет. Таким образом, за время службы вы можете приобрести две квартиры. Второй раз воспользоваться накоплениями можно также через три года.

Инструкция

Как получить военную ипотеку

-

Станьте участником накопительно-ипотечной системы

Это могут сделать военные, поступившие на службу после 1 января 2005 года.

-

Подпишите второй контракт и подождите три года

За это время накопится сумма на первоначальный взнос по ипотеке.

-

Напишите рапорт для оформления свидетельства ЦЖЗ

Оформите ипотеку в течение 6 месяцев, иначе документ станет недействительным.

-

Обратитесь в банк за ипотекой

Выберете ипотечную программу и уточните требования к дому или квартире.

-

Найдите жилье и оформите ипотечный договор

Сделайте оценку недвижимости и заключите договор страхования.

-

Прослужите 20 лет, и квартира будет вашей

Квартира останется, если уволитесь раньше по семейным обстоятельствам, состоянию здоровья или в связи с сокращением.