Содержание страницы

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Налоговый учет

- Льготы

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

- Особенности регионального законодательства

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 450 | < 200 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 337,5 млн. рублей (ст. 346.12 НК РФ)

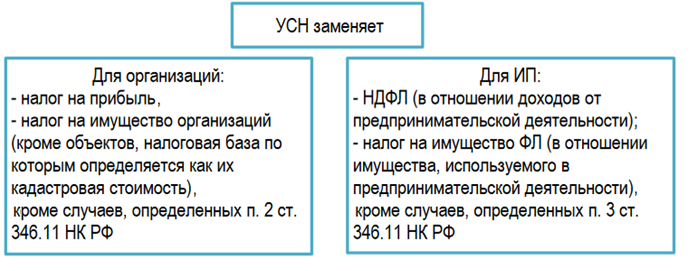

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

За налоговые период 2021 года и за налоговый период 2022 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Начиная с налогового периода за 2023 год налоговая декларация представляется c учетом изменений, внесенных Приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@ «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@» (Зарегистрирован 02.02.2023 № 72217).

Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ на основании которого внесены изменения в форму, формат, порядок заполнения и схему налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляемой начиная с налогового периода за 2023 год

Обращаем внимание, что налоговые декларации за налоговый период 2022 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, а также приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@, в случае их представления с 03.04.2023 (письмо ФНС России от 20.03.2023 № СД-4-3/3204@).

Начиная с 02.01.2025 года налоговая декларация за налоговый период за 2024 год и далее представляется по форме и формату, утвержденным приказом ФНС России от 02.10.2024 № ЕД-7-3/813@ (Зарегистрирован 31.10.2024 № 79975).

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Налоговый учет

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – Книга учета доходов и расходов), форма и порядок заполнения которой утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

С 1 января 2024 года применяются новая форма и порядок заполнения Книги учета доходов и расходов, утвержденные приказом ФНС России от 07.11.2023 № ЕА-7-3/816 (зарегистрирован 01.12.2023 № 76227).

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Особенности регионального законодательства

^К началу страницы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение. | 10% |

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Впервые зарегистрированные налогоплательщики в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение. | 0% |

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Какие фирмы могут применять УСН

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- средняя численность персонала фирмы за налоговый период должна быть не более 130 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

- остаточная стоимость основных средств ООО должна быть не более 150 млн руб.;

- величина дохода за 2023 год не должна превышать 200 млн руб., если ООО уже работает на УСН (с учетом индексации на коэффициент-дефлятор 1,257 лимит доходов составит 251,40 млн руб.). Коэффициент-дефлятор для УСН на 2024 год — 1,329.

Обратите внимание! С 2021 года, если среднесписочная численность составляет от 100 до 130 человек или сумма дохода превысила 150 млн руб., но не вышла за рамки 200 млн руб., применяются повышенные ставки по УСН. При этом право на применение спецрежима не утрачивается. Подробности см. в статье «Как применять повышенные лимиты и ставки при УСН в 2023-2024 годах». А об ограничениях для данного спецрежима читайте здесь.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Как работает ООО на упрощенке

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

О действиях, которые необходимо предпринять при утрате права на УСН, читайте в материале «Лимит доходов при применении УСН».

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

- полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

- сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

- простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный.

Варианты налогообложения для УСН

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%.

О том, как выбрать объект налогообложения, читайте в статье «Какой объект при УСН выгоднее — ”доходы“ или ”доходы минус расходы”».

Что делать, если нужно сменить объект налогообложения, рассказывается в материале «Как сменить объект налогообложения при УСН».

Для принятия решения о том, какой объект налогообложения выбрать, советуем изучить несколько мнений. Авторитетное мнение экспертов правовой системы КонсультантПлюс смотрите в Готовых решениях по УСН, получив бесплатный пробный доступ. Сравните анализ УСН «доходы минус расходы» и «УСН «доходы».

Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 25 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 28-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 28 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

ВАЖНО! С 01.01.2023 вступил в силу закон о ЕНС и ЕНП. Подробнее об этом мы рассказывали здесь и здесь. В связи с этим при «упрощенке» появилась новая обязанность по представлению уведомлений об исчисленных налогах и взносах. Сдавать этот документ следует до 25 числа месяца, в котором должна производиться уплата налога.

Налогообложение ООО на упрощенке 15 процентов

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

О требованиях, предъявляемых к расходам при УСН 15%, читайте в статье «Учет расходов при УСН с объектом ”доходы минус расходы”».

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

Как заплатить минимальный налог по УСН 1%, пошагово разъяснили эксперты КонсультантПлюс. Чтобы всё сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Особенности упрощенки 6 процентов для ООО

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, но не более чем на 50%, а также на сумму торгового сбора.

Подробнее о новом порядке уменьшения УСН на взносы мы писали здесь.

О том, как рассчитать налог 6% с учетом уплаченных взносов, читайте в материале «Как ”упрощенцу“ уменьшить единый налог на страховые взносы».

Итоги

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или «доходы». В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи. С 2023 года изменились сроки уплаты авансов, налогов и представления отчетности. Кроме того, в 2023 году выросло значение коэффициента-дефлятора до 1,257; с 2024 года коэффициент составил 1, 329.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

Вопрос о бухгалтерии у будущих предпринимателей обычно не вызывает энтузиазма. Разве хочется думать о всяких налогах и отчётах, когда в голове и без того полно забот? Всё это выглядит как обязанность, на которую не хочется тратить много сил.

Здесь на помощь бизнесу приходит УСН — упрощённая система налогообложения, которая на первый взгляд кажется самой подходящей для решения задачи. Но так ли это, и какие нюансы могут ждать руководителя — рассказали в этой статье.

Особенности ведения бухгалтерии ООО на УСН

Упрощённая система налогообложения (УСН) — это облегчённый налоговый режим для малого и среднего бизнеса, на котором организациям достаточно один раз в год подавать декларацию (и ещё отправлять три уведомления за 1-2-3 кварталы с указанием только суммы налога).

В чём его особенности?

→ Предприниматель платит налог ежеквартально авансовыми платежами нарастающим итогом с начала года.

Срок уплаты авансовых платежей — 28 число месяца, следующего за отчётным кварталом.

В 2024 году даты будут такие:

- за первый квартал — 2 мая (так как 28 апреля — выходной)

- за полугодие — 29 июля (так как 28 июля — выходной)

- за девять месяцев — 28 октября

В 2025 году даты будут стандартными, без переносов:

- за первый квартал — 28 апреля

- за полугодие — 28 июля

- за девять месяцев — 28 октября

→ При расчёте итогового платежа учитываются уплаченные ранее авансовые платежи.

Крайний срок уплаты итогового платежа в 2024 году — 28 марта 2025 года.

Крайний срок уплаты итогового платежа в 2025 году — 30 марта 2026 года.

→ Можно самостоятельно выбрать объект налогообложения: Доходы (6%) или Доходы минус расходы (15%), но только один раз в год. В середине года изменить выбор не получится.

Законом разрешено на региональном уровне уменьшать ставки. Например, в Севастополе действует ставка 4% при объекте налогообложения «Доходы». Поэтому перед выбором стоит изучать своё региональное законодательство.

Кто может применять УСН

Портрет предпринимателя на УСН выглядит так:

- в штате меньше 130 человек

- общая сумма доходов за 9 месяцев 2024 года не превысила 337 500 000 ₽

- остаточная стоимость основных средств — не более 200 000 000 ₽

- у компании нет филиалов и представительств

- доля участия других юридических лиц — не более 25%

Важно:

Перейти на УСН действующая компания может только со следующего года. Для этого нужно подать уведомление в налоговую до 31 декабря текущего года.

Если компания только зарегистрировалась, подать уведомление можно в течение 30 дней с момента регистрации. Это также можно сделать в момент регистрации. В этом случае уведомление подаётся вместе с остальными документами.

Сроки сдачи отчётности для ООО на УСН

1. Для всех

→ Декларацию по УСН за 2024 год нужно сдать до 25 марта 2025 года.

За 2025 год нужно будет отчитаться 25 марта 2026 года.

Если предприниматель не вёл коммерческую деятельность в течение года, он всё равно должен подготовить и подать нулевую декларацию по УСН.

→ Бухгалтерскую отчётность за 2024 год нужно сдать не позднее 31 марта 2025 года.

2. Для организаций с сотрудниками

→ 6-НДФЛ — ежеквартально, до 25 числа следующего месяца.

За 2024 год:

- первый квартал — 25 апреля 2024

- полугодие — 25 июля 2024

- девять месяцев — 25 октября 2024

- за год — 25 февраля 2025

За 2025 год:

- первый квартал — 25 апреля 2025

- полугодие — 25 июля 2025

- девять месяцев — 27 октября 2025 (25 октября — выходной)

- за год — 25 февраля 2026

→ Расчёт по страховым взносам (РСВ) — ежеквартально, до 25 числа следующего месяца.

За 2024 год:

- первый квартал — 25 апреля 2024

- полугодие — 25 июля 2024

- девять месяцев — 25 октября 2024

- за год — 27 января 2025 (25 января — выходной)

За 2025 год:

- первый квартал — 25 апреля 2025

- полугодие — 25 июля 2025

- девять месяцев — 27 октября 2025 (25 октября — выходной)

- за год — 26 января 2026 (25 января — выходной)

→ Уведомление о списании НДФЛ — ежемесячно: до 25 числа за выплаты с 1 по 22, до 3 числа за выплаты с 23 по 30 (31).

→ Уведомления о списании страховых взносов — в первом и втором месяце каждого квартала до 25 числа.

→ Персонифицированные сведения о физических лицах (ПСОФЛ) — ежемесячно, до 25 числа следующего месяца, на бумаге (указано до 10 лиц включительно) или в электронном виде (указано больше 10 лиц).

Какие налоги можно не платить на УСН

Для предпринимателей на «упрощёнке» есть несколько приятных бонусов. Один из них — меньшее количество налогов к уплате.

На УСН предприниматель не платит:

- Налог на прибыль (20%)

- Налог на недвижимое имущество организации (2,2%)

- Налог на добавленную стоимость (20%) с выручки в 2024 году, а с 2025 года — с доходов до 60 000 000 ₽

Важно:

Начиная с 2025 года, если доходы превысят 60 000 000 ₽, предприниматель на УСН автоматически становится плательщиком НДС.

Если доход превысил эту сумму, нужно выбрать ставку для расчёта налога:

- 20% с правом применения вычетов по входящему НДС

- 5% при доходах до 250 000 000 ₽ и 7% с доходов до 450 000 000 ₽. При этом вычетом входящего НДС воспользоваться нельзя

👉🏻 Подробнее про НДС на УСН мы писали в этой статье

Нужна помощь с бухгалтерией?

Оставьте заявку. Познакомимся с вашим бизнесом, ответим на вопросы и возьмем учёт на себя.

Нужно ли вести бухгалтерский учёт на УСН

Компании, в отличие от ИП, по закону обязаны вести бухгалтерский учёт, но если они применяют УСН, то делать это они могут упрощённым способом.

Если компания применяет УСН с объектом «Доходы», то у неё есть право на 50% уменьшить налог за счёт фактически оплаченных взносов за сотрудников.

Доходы в этом случае учитываются кассовым методом, то есть по мере поступления денежных средств в кассу, на расчётный счёт предприятия. При этом нужно контролировать, чтобы в доходах не были учтены возвраты, займы.

Если же вы выбрали «Доходы минус расходы», то вам нужно уделить большое внимание расходам, так как не все затраты могут уменьшить налог. К примеру, расходы на найм персонала налог не уменьшат, а вот закуп канцтоваров — вполне. Полный перечень разрешённых расходов указан здесь.

Нужна ли специальная программа для ООО на УСН, или можно без неё

Чтобы ответить на этот вопрос, нужно понимать, как происходит формирование отчётов:

1) Вначале нужно собрать первичные данные для учёта

2) Дальше всё это объединить в регистры налогового и бухгалтерского учётов (один из примеров регистра — оборотно-сальдовая ведомость)

3) И уже на основании этой информации бухгалтер готовит обязательную отчётность

Чтобы избежать возможных ошибок при обработке большого количества документов и не допустить ошибок при расчёте налога, были созданы разные автоматизированные продукты. Самый известный из них — база 1С, но есть и альтернативы. Например, Аватар, разработанный Кнопкой. Он не только упрощает и ускоряет работу с документами, но и быстро реагирует на изменения в законодательстве.

Поэтому где вести учёт — выбор сугубо индивидуальный. Но надо понимать, за что вы готовы платить: за потенциальные ошибки или слаженный автоматизированный учет.

***

Если вы в поисках современной бухгалтерии с постоянным штатом специалистов из разных областей, позвоните нам по телефону 88003337826 или оставьте заявку в форме ниже. Сориентируем по возможностям сервиса, расскажем о подключении и подберём выгодный тариф.

А за свежими новостями для предпринимателей переходите в наш Телеграм-канал ➡️ https://t.me/knopkanews. Публикуем важные новости для бизнеса и оперативно отвечаем на вопросы в комментариях.

Над материалом работали

Наталья Бельская, бухгалтер в Кнопке

Упрощенная система налогообложения для ООО — один из вариантов налогообложения для небольших фирм, позволяющий снизить налоговое бремя и упростить бухгалтерский учет. Кто вправе применять спецрежим? Какие ограничения существуют? Каковы особенности УСН с объектом налогообложения «доходы» и «доходы минус расходы»? Когда можно перейти на УСН? Эти и другие особенности УСН для ООО рассматриваются в данной статье.

С 30 мая вступают в силу новые правила по защите персональных данных.

Подготовьтесь сейчас: 17 шаблонов, инструкции для Роскомнадзора, практическая база. Ваша задача — просто применить. Обучение — в удобное время. Стоимость: 4 900 ₽ вместо 14 990 ₽.

Записаться на курс

Какие фирмы могут применять УСН

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

-

средняя численность персонала фирмы за налоговый период должна быть не более 130 человек;

-

доля участия в ООО других юридических лиц не должна превышать 25%;

-

ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

-

остаточная стоимость основных средств ООО должна быть не более 150 млн руб.;

-

величина дохода за 2020 год не должна превысить 200 млн руб., если ООО уже работает на УСН; если же организация планирует перейти на упрощенку с 2021 года, то ее доходы за 9 месяцев 2020 года не должны быть больше 112,5 млн руб.

Обратите внимание! С 2021 года, если среднесписочная численность составляет от 100 до 130 человек или сумма дохода превысила 150 млн руб., но не вышла за рамки 200 млн руб., применяются повышенные ставки по УСН. При этом право на применение спецрежима не утрачивается.

Как работает ООО на упрощенке

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

-

полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

-

сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

-

простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный.

Варианты налогообложения для УСН

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%.

Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

Налогообложение ООО на упрощенке 15 процентов

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

Особенности упрощенки 6 процентов для ООО

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

Итоги

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или «доходы». В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

УСН с объектом «доходы» — привлекательный налоговый режим для ИП и компаний. Он выгоден низкой налоговой нагрузкой и простым учетом, позволяющим не доказывать налоговикам обоснованность расходов при расчете налога.

В статье рассмотрим:

- какие налоги можно не платить на УСН «доходы»;

- по какой формуле считать налог;

- какую применять ставку — 6% или 8%;

- какие расходы законно уменьшают налог к уплате;

- примеры расчета налога.

Содержание

- Какие налоги можно не платить на УСН «доходы»

- Расчет налога

- Налоговая база

- Ставка налога УСН «доходы»

- Уменьшение налога организациями и ИП с сотрудниками

- Уменьшение налога ИП без сотрудников

- Запомните

Какие налоги можно не платить на УСН «доходы»

Организации и ИП на УСН «доходы» освобождены от уплаты ряда налогов:

Организации и ИП на УСН не являются плательщиками НДС с реализации. Однако в ряде случаев заплатить НДС придется (ст. 161 НК РФ, п. 5 ст. 173 НК РФ, ст. 174.1 НК РФ), например:

- упрощенец выставил счет-фактуру с выделенной суммой НДС;

- при ввозе товаров в РФ;

- в других случаях, предусмотренных НК РФ.

При этом принять к вычету входной НДС нельзя.

Остальные налоги и взносы платим в обычном порядке.

Расчет налога

Формула расчета:

Налог по УСН = Налоговая база * Налоговая ставка

После расчета налога уменьшаем полученное значение в соответствии с п. 3.1 ст. 346.21 НК РФ.

Налоговая база

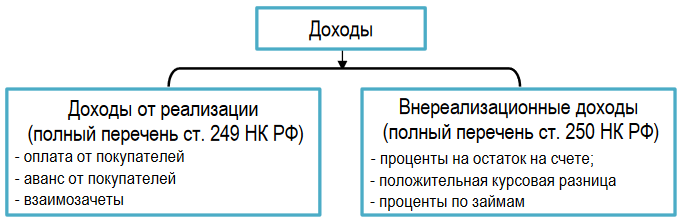

Налоговую базу (доход) определяем кассовым методом.

Доход может быть получен:

- денежными средствами — тогда доход признается в момент поступления денежных средств в кассу или на счет;

- в натуральной форме (получение имущественных прав, имущества, работ, услуг) — доход признается по рыночным ценам на дату получения;

- взаимозачетом — доход признается на дату взаимозачета.

Порядок определения доходов при УСН 6% определен ст. 346.15 НК РФ (по правилам, предусмотренным гл. 25 НК РФ).

Не включаем в налоговую базу суммы залога, задатка, обеспечительного платежа, возвратов от поставщика (полный перечень в ст. 251 НК РФ).

Чаще всего доходами микро-, малых предприятий и ИП являются оплаты и авансы от покупателей.

При реализации через маркетплейсы доходом является вся сумма, оплаченная покупателями за товар (Письмо ФНС от 08.05.2024 N СД-4-3/5416@).

Пример

ООО «Наш магазин» за 1 квартал 2024 продал через маркетплейс товары на сумму 200 тыс. руб. На расчетный счет за вычетом комиссии и оплаты за услуги хранения и транспортировки поступило 170 тыс. руб.

Налог по УСН платим с 200 тыс. руб.

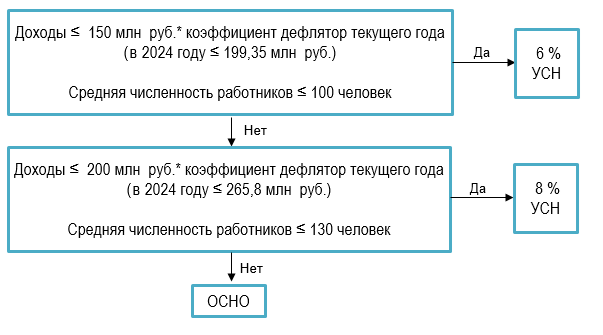

Ставка налога УСН «доходы»

Ставка налога по УСН с объектом «доходы» может быть стандартной — 6% и повышенной — 8%. Механизм определения ставки следующий:

Также обязательными условиями для сохранения УСН являются:

- остаточная стоимость основных средств ≤ 150 млн руб.;

- доля участия других организаций в уставном капитале ≤ 25% (за исключением пп. 14 п. 3 ст. 346.12 НК РФ);

- отсутствие филиалов;

- отсутствие видов деятельности, перечисленных в п. 3 ст. 346.12 НК РФ. Например, страховщики, ломбарды, организаторы азартных игр применять УСН не вправе.

Коэффициент-дефлятор утверждается ежегодно приказом Минэкономразвития. В 2024 году он равен 1,329 (Приказ Минэкономразвития РФ от 23.10.2023 N 730).

Налогоплательщики начинают платить налог УСН по повышенной ставке начиная с квартала, по итогам которого доходы достигнут установленный лимит.

Пример

Доходы ООО «Наш магазин» в 2024 году составили:

- 1 квартал — 40 млн руб.;

- 1 полугодие — 120 млн руб.;

- 9 месяцев — 210 млн руб.;

- год — 260 млн руб.

В 3 квартале доход нарастающим итогом превысил 199,35 млн руб. Следовательно, с 3 квартала начинаем платить налог по ставке 8%.

Налог по итогам года = 120 млн руб. * 6% + (260 млн руб. — 120 млн руб.) * 8% = 18,4 млн руб.

Регионы имеют право снижать ставки по УСН. Проверяйте наличие льготных ставок в своем регионе на сайте ФНС.

Региональные власти могут установить ставку налога по УСН 0% (налоговые каникулы) для впервые зарегистрированных индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в определенных сферах (п. 4 ст. 346.20 НК РФ).

Минфин разработал пакет законопроектов с многочисленными поправками в НК РФ, в том числе по УСН. Узнайте, что ждет упрощенцев в 2025 году.

Уменьшение налога организациями и ИП с сотрудниками

Организации и ИП с сотрудниками уменьшают налог в 2 этапа:

- Уменьшаем налог не более чем на 50%:

- на уплаченные страховые взносы за сотрудников (взносы, перечисленные авансом не учитываются);

- на выплату за первые 3 дня болезни сотрудников, оплачиваемые работодателем (больничные по несчастным случаям на производстве и профзаболеваниям оплачиваются за счет СФР и не уменьшают налог);

- на платежи по добровольному страхованию работников на случай их временной нетрудоспособности (с учетом положений ст. 346.21 НК РФ);

- на фиксированные взносы ИП (в 2024 году — 49,5 тыс. руб.) и взносы ИП 1% с доходов, превышающих 300 тыс. руб., подлежащие уплате в данном налоговом периоде.

- Плательщики торгового сбора после первого этапа дополнительно уменьшают полученное значение на сумму уплаченного торгового сбора (вплоть до 0 руб.). Торговый сбор уменьшает только ту часть УСН-налога, которая исчислена по деятельности, облагаемой торговым сбором.

Пример

Доходы ООО «Наш магазин» за 1 квартал — 600 тыс. руб.

Страховые взносы, уплаченные за сотрудников (включая НС и ПЗ), — 50 тыс. руб.

Уплаченный торговый сбор — 20 тыс. руб.

Рассчитаем налог: 600 000 руб. * 6% = 36 000 руб.

Можем уменьшить налог по УСН максимум на 50% от 36 000 руб. = 18 000 руб.

Аванс по УСН за 1 квартал = 600 000 руб. * 6% — 18 000 руб. = 18 000 руб.

Уменьшаем полученное значение на уплаченный торговый сбор. Получается, что аванс по УСН в 1 квартале платить не нужно.

Уменьшение налога ИП без сотрудников

ИП без сотрудников уменьшают налог до 100% вплоть до 0 руб.:

- на фиксированные взносы ИП и взносы ИП 1% с доходов, превышающих 300 тыс. руб., подлежащие уплате в данном налоговом периоде;

- на уплаченный торговый сбор.

До 2023 года ИП уменьшали налог на уплаченные страховые взносы за себя. С введением в действие Федерального закона от 31.07.2023 N 389-ФЗ факт уплаты не имеет значения. Изменение порядка уменьшения УСН на страховые взносы для ИП предусматривает переходный период — 2023 -2025 гг.

Подробнее об уменьшении налога по УСН на страховые взносы ИП:

- ФНС показала на примерах, как на УСН и ПСН уменьшать налог на взносы ИП

- На 1%-ные взносы за 2024 год можно уменьшить УСН и ПСН как в 2024, так и в 2025 годах

- Уменьшение УСН на страховые взносы ИП в 2024 году

Пример 1

Доход ИП без сотрудников за 1 квартал 2024 — 1,2 млн руб.

Фиксированные взносы — 49,5 тыс. руб.

Взносы с доходов, превышающих 300 тыс. руб.: (1 200 000 руб. — 300 000 руб.) * 1% = 9 000 руб.

ИП принял решение уменьшить аванс по УСН за 1 квартал на всю сумму взносов.

Аванс по УСН за 1 квартал = 1 200 000 руб. * 6% — (49 500 руб. + 9 000 руб.) = 72 000 руб. — 58 500 руб. = 13 500 руб.

Пример 2

Доход ИП с сотрудниками за 1 квартал 2024 — 1,2 млн руб.

Фиксированные взносы — 49,5 тыс. руб.

Взносы с доходов, превышающих 300 тыс. руб., — 9 тыс. руб.

Страховые взносы, уплаченные за сотрудников в 1 квартале (включая НС и ПЗ), — 50 тыс. руб.

Рассчитаем налог: 1 200 000 руб. * 6% = 72 000 руб.

Можем уменьшить налог по УСН максимум на 50% от 72 000 руб., т. е. на 36 000 руб.

Аванс по УСН за 1 квартал = 1 200 000 руб. * 6% — 36 000 руб. = 36 000 руб.

Подробнее о начислении и уплате УСН в 1С:

Авансовые платежи по УСН за 1 квартал 2024 года в 1С (02.05.24)

Запомните

- Налог по УСН «доходы» платим с доходов, полученных не только денежными средствами, но и в натуральной форме и взаимозачетом.

- Ставка налога может быть стандартной — 6% и повышенной — 8% (если превышены показатели численности и доходов).

- Организации и ИП с сотрудниками могут уменьшить налог на определенные суммы, но не более чем на 50%, с последующим уменьшением на торговый сбор по соответствующему виду деятельности. Для ИП без сотрудников ограничение в 50% не применяется.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно