Уставный капитал ООО – это взносы учредителей, которые определяют минимальный размер имущества организации. УК гарантирует соблюдение интересов кредиторов ООО, поэтому уменьшение уставного капитала допускается только при условии государственной регистрации изменений в уставе ООО и сведений в ЕГРЮЛ.

Уменьшить уставный капитал ООО можно добровольно или в обязательном порядке — по требованию закона. В любом случае, уставный капитал после уменьшения не может быть меньше минимально допустимого размера – 10 000 рублей.

Внести изменения в ЕГРЮЛ

С помощью специалистов 1С:БО

Можно ли уменьшить уставной капитал

Если говорить о добровольном уменьшении уставного капитала ООО, то оно возможно в виде уменьшения номинальной стоимости долей участников. В этом случае общество возвращает участникам часть уставного капитала, при этом процентное соотношение долей не изменяется.

Обратите внимание: добровольное уменьшение уставного капитала не является способом избежать ответственности по долгам ООО. Перед тем, как уменьшить УК, общество должно предоставить доказательства уведомления кредиторов, которые вправе потребовать досрочного исполнения обязательств ООО.

Приведем пример уменьшения уставного капитала путем уменьшения номинальной стоимости:

ООО состоит из двух участников. Уставный капитал общества, внесенный после регистрации, равен 500 000 рублям. Доли участников распределены следующим образом:

- Демидов А.Р. владеет долей в 80% уставного капитала, номинальная стоимость доли – 400 000 рублей;

- Немиров Г.М. владеет долей в 20% уставного капитала, номинальная стоимость доли – 100 000 рублей.

Участники приняли решение уменьшить уставный капитал общества вдвое, т.е. до 250 000 рублей. Процентное соотношение долей участников должно оставаться прежним, но номинальная стоимость долей участников после уменьшения уставного капитала пропорционально изменится:

- номинальная стоимость доли Демидова А.Р. составит 200 000 рублей или 80% уставного капитала;

- номинальная стоимость доли Немирова Г.М. составит 50 000 рублей или 20% уставного капитала.

Как видим, уменьшение доли участника в уставном капитале не произошло, а значит, выполняется требование статьи 20 закона «Об ООО».

Уменьшение уставного капитала допускается не только в денежной форме, но и имущественной. Предположим, ООО регистрировал единственный участник, который в качестве вклада в УК (в дополнение к минимальной сумме 10 000 рублей) внес производственное здание. Бизнес не пошел, организация деятельность в этом здании не ведет, поэтому участник решил вернуть его в свою собственность. Бухгалтер организации оформляет выбытие основного средства (здания) и списывает его стоимость с бухгалтерского учета. Переход здания в собственность участника оформляется актом о приеме-передаче объекта основных средств.

С сумм или со стоимости имущества, полученных участниками при уменьшении уставного капитала, организация должна удержать НДФЛ. Минфин (письмо от 26 августа 2016 г. N 03-04-05/50007) исходит из того, что денежный или имущественный взнос, внесенный при регистрации ООО, уже не является собственностью участника, а значит, при таком уменьшении уставного капитала участник получает налогооблагаемый доход. Правда, в этом случае, согласно статье 220 НК РФ, участник может получить налоговый вычет на сумму расходов, понесенных при приобретении имущественного права.

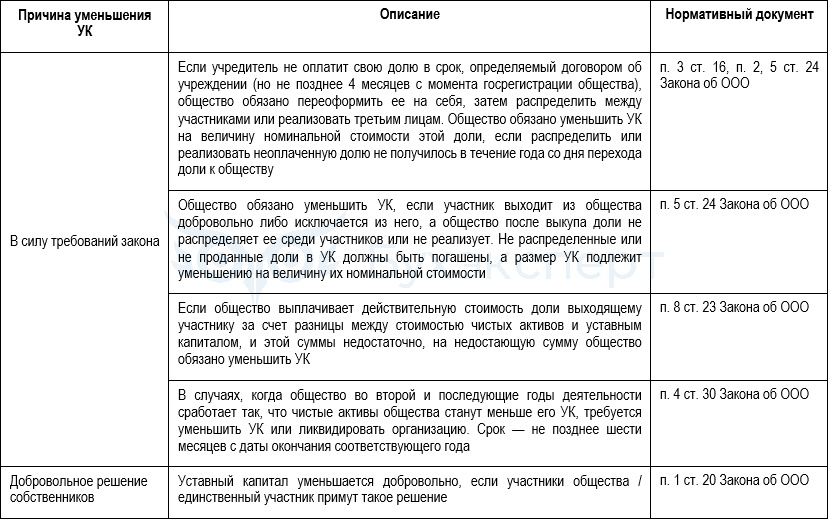

В каких случаях ООО обязано уменьшить уставный капитал

Закон об ООО определяет следующие ситуации, когда общество обязано заявить об уменьшении уставного капитала.

1. Стоимость чистых активов общества меньше уставного капитала, т.е. организация убыточна (статья 30). Такая ситуация допускается в первый финансовый год существования организации. Если же уставный капитал продолжает оставаться больше стоимости чистых активов общества по окончании второго или каждого последующего финансового года, то ООО обязано заявить об уменьшении УК.

Например, стоимость чистых активов ООО по итогам третьего финансового года равна 200 000 рублей, в то время как уставный капитал составляет 500 000 рублей. В этом случае уставный капитал не обеспечивается имуществом организации и не может гарантировать интересы кредиторов. Необходимо заявить об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов общества.

2. Общество обязано выплатить действительную стоимость доли, но разницы между чистыми активами и уставным капиталом недостаточно (статья 23).

3. Общество в течение года не распределило или не продало перешедшую к нему долю (статья 24). В этом случае доля должна быть погашена, поясним на примере.

После выхода участника из ООО его доля перешла к обществу. Уставный капитал общества составляет 1 млн рублей и распределен следующим образом:

- Доля общества – 20% УК, номинальная стоимость доли – 200 000 рублей;

- Доля Демидова А.Р. – 40% УК, номинальная стоимость доли – 400 000 рублей;

- Доля Немирова Г.М. – 40% УК, номинальная стоимость доли – 400 000 рублей.

Размер уставного капитала уменьшается на номинальную стоимость доли общества, а значит, уставный капитал теперь будет составлять 1 000 000 – 200 000 = 800 000 рублей. При этом происходит процентное увеличение долей двух участников, ведь 400 000 рублей теперь составляют не 40% уставного капитала, а 50%.

А вот требование закона о необходимости уменьшить уставный капитал, если он не был полностью оплачен в течение года с момента регистрации ООО, теперь отменено.

Уменьшение уставного капитала ООО в 2025 году: пошаговая инструкция

Шаг 1. Созываем собрание участников

Для принятия решения об уменьшении уставного капитала общество созывает общее собрание участников. Такое решение должно быть принято не менее чем 2/3 голосов, если уставом не предусмотрена необходимость еще большего числа голосов. Единственный участник общества принимает решение об уменьшении УК единолично. В решении отражается не только факт уменьшения уставного капитала, но и внесение изменений в устав.

Шаг 2. Сообщаем об уменьшении уставного капитала в налоговую инспекцию

После того, как решение принято, общество обязано в трехдневный срок сообщить об этом в регистрирующую налоговую инспекцию. Для сообщения об уменьшении уставного капитала предусмотрена форма Р13014. Заявление подписывает директор ООО. Подпись директора надо заверить нотариально, даже если он лично представит заявление Р13014 в ИФНС. Нотариальное заверение заявления не требуется лишь в случае, когда оно подается в электронном виде и подписывается усиленной ЭЦП. Кроме того, заявитель должен иметь при себе решение об уменьшении УК, паспорт и доверенность (если документы подает не директор). Налоговая инспекция в течение пяти рабочих дней получения формы Р13014 вносит запись в ЕГРЮЛ о том, что общество находится в процессе уменьшения уставного капитала.

Скачать актуальный редактируемый бланк Р13014.

Шаг 3. Подаем уведомление в ЕФРСФДЮЛ

В такой же трехдневный срок надо подать уведомление об уменьшении УК в Федресурс. Это можно сделать на самом сайте, с использованием ЭЦП или через нотариуса. В уведомлении должны быть указаны условия уменьшения уставного капитала и порядок предъявлений требований кредиторами.

Шаг 4. Уведомляем кредиторов об уменьшении уставного капитала

О том, что организация уменьшает свой уставный капитал, необходимо уведомить кредиторов, для чего надо подать сообщение в «Вестник государственной регистрации». Подача уведомления возможна через форму на официальном сайте журнала. Уведомление публикуется в «Вестнике» дважды: первый раз после получения из ИФНС листа записи в ЕГРЮЛ, второй раз – не раньше, чем через месяц после первой публикации.

Шаг 5. Подаем в ИФНС документы для регистрации изменений в уставе

После второй публикации в «Вестнике государственной регистрации» надо подготовить пакет документов для подачи в регистрирующую налоговую инспекцию:

- Протокол общего собрания или решение единственного участника об уменьшении УК;

- Устав ООО в новой редакции, где зафиксировано уменьшение уставного капитала, или соответствующее изменение устава в виде отдельного документа (два экземпляра);

- Документ об оплате госпошлины (800 рублей);

- Заявление по форме Р13014, заверенное нотариусом;

- Доказательства уведомления кредиторов об уменьшении уставного капитала ООО (печатный экземпляр журнала «Вестник государственной регистрации» или заверенная директором копия бланка публикации);

- Расчет стоимости чистых активов, если уставный капитал был уменьшен в соответствии с п. 4 ст. 90 ГК РФ.

Шаг 6. Получаем документы, подтверждающие уменьшение уставного капитала

На регистрацию уменьшения УК в налоговой инспекции отводится пять рабочих дней, после чего заявителю или его доверенному лицу будут выданы устав в новой редакции и лист записи в ЕГРЮЛ с уменьшенным уставным капиталом ООО.

Надеемся, что наша инструкция помогла вам узнать, как уменьшить уставной капитал ООО. Если по тексту статьи у вас возникли вопросы, вы можете задать их нашим специалистам.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Сервис Документовед может подготовить комплект документов для уменьшения уставного капитала, а также сформировать файлы для отправки их в налоговую в электронном виде.

Для этого просто Зарегистрируйтесь в Сервисе и заполните простую анкету.

Можно ли уменьшить уставной капитал

Уставный капитал — актив Общества, который определяет минимальный размер имущества ООО, гарантирующие выполнение обязательств перед кредиторами. Минимальный размер уставного капитала, как известно, не может быть менее 10 000 (десять тысяч) рублей. Поэтому, уставный капитал после уменьшения не может быть меньше минимально допустимого размера — 10 000 рублей. Также, что если по каким-то причинам размер уставного капитала менее 10000 рублей, то Общества с ограниченной ответственностью обязано, либо ликвидироваться, либо увеличить его до минимально возможного размера.

Законодательно различаются обстоятельства, когда ситуация происходит по инициативе самих учредителей (добровольно) и когда эта мера вынужденная (принудительно).

Добровольное решение об уменьшении УК

Если говорить о добровольном уменьшении Уставного капитала ООО, то это возможно в виде уменьшения номинальной стоимости доли каждого участника. В этом случае Общество возвращает участникам часть Уставного капитала, при этом процентное соотношение долей не изменяется.

Важно понимать, что решение об уменьшении уставного капитала ООО по собственной инициативе не позволяет фирме избежать уплаты по долгам. Перед тем, как уменьшить Уставной капитал, Общество должно предоставить доказательства уведомления кредиторов, которые вправе потребовать досрочного исполнения обязательств.

Принудительное уменьшение УК

Закон об ООО определяет следующие ситуации, когда общество обязано заявить об уменьшении уставного капитала.

- Стоимость чистых активов общества меньше уставного капитала, т.е. организация убыточна. Такая ситуация допускается в первый финансовый год существования организации. Если же уставный капитал продолжает оставаться больше стоимости чистых активов общества по окончании второго или каждого последующего финансового года, то ООО обязано заявить об уменьшении УК.

- Общество в течение года не распределило или не продало перешедшую к нему долю. Это происходит, когда участник вышел из ООО, передал ему свою долю, но она не была востребована. В итоге по прошествии года доля так и осталась за Обществом. В этом случае она гасится, то есть аннулируется, а уставный капитал уменьшается на ее номинальную стоимость.

Порядок действий при уменьшении УК

Процедура уменьшения Уставного капитала ООО включает в себя несколько этапов:

1 этап — проведение собрания участников организации.

Решение об уменьшении уставного капитала принимается на общем собрании участников. Оно утверждается в случае наличия не менее 2/3 голосов, если большее количество голосов не предусматривается уставом. Если юридическое лицо учреждено одним лицом, решение принимается им единолично. По итогам должны быть письменно зафиксированы как факт уменьшения уставного капитала, так и внесение изменений в устав.

2 этап — уведомление налоговой инспекции о принятом решении об уменьшении уставного капитала.

В течение трех дней с момента, как было принято решение, организация обязана сообщить об этом в налоговую инспекцию для регистрации новых положений. Существует отдельная форма заявления для таких случаев — Р13014. Заявление подписывается директором компании, а его подпись подлежит обязательному нотариальному заверению. ФНС в течение пяти рабочих дней получения формы Р13014 вносит запись в ЕГРЮЛ о том, что Общество находится в процессе уменьшения уставного капитала.

3 этап — уведомление кредиторов об уменьшении уставного капитала.

Уведомление кредиторов осуществляется путем размещения публикации в «Вестнике государственной регистрации». Уведомление публикуется в «Вестнике» дважды: первый раз после получения из ФНС листа записи в ЕГРЮЛ, второй раз — не раньше, чем через месяц после первой публикации.

С 12 ноября 2019 года организации официально обязали вносить сведения об уменьшении УК также и в Единый федеральный реестр сведений о фактах деятельности юридических лиц (Федресурс). Подать сведения в Федресурс необходимо в течение трёх дней после принятия решения об уменьшении уставного капитала.

4 этап — подача заявления в налоговую инспекцию для регистрации изменений в уставе.

Законодательством не установлен чёткий срок, когда можно подавать в налоговую заявление для регистрации нового размера уставного капитала.

Некоторые считают, что нужно выждать месяц после второго опубликования в Вестнике, другие утверждают, что подавать можно сразу после второй публикации.

Существуют также судебные решения, в которых указывается на возможность предоставления документов сразу после первого опубликования. По мнению судов, это «не нарушает прав и законных интересов кредиторов, за которыми сохраняется право требовать досрочного прекращения обязательств или исполнения обязательств и возмещения им убытков».

При возможности мы рекомендуем выждать максимальный срок, чтобы избежать незаконных отказов налоговой инспекции и их обжалования.

Юридическое лицо должно предоставить в регистрирующую налоговую инспекцию следующий пакет документов:

- протокол общего собрания или решение единственного участника об уменьшении Уставного капитала;

- устав ООО в новой редакции или лист изменений к уставу;

- заполненное и заверенное нотариусом заявление по форме Р13014;

- документы, подтверждающие факт уведомления кредиторов (печатный экземпляр «Вестника» или копия бланка публикации);

- документ, подтверждающих уплату государственной пошлины (800 рублей);

- если уставной капитал был уменьшен в связи с тем, что его размер превышал стоимость чистых активов — расчет стоимости чистых активов.

5 этап — получение документов, подтверждающих официальное уменьшение размера уставного капитала.

Уменьшенный уставной капитал должен быть зарегистрирован в налоговой инспекции в течение пяти рабочих дней. После этого заявитель получает на руки устав в новой редакции и лист записи в ЕГРЮЛ с соответствующими изменениями.

Уменьшение капитала общества: общие положения

Уставный капитал ООО (далее — УК) — это материальная база, которая должна быть у организации для приобретения ею правоспособности и функционирования. Его основное назначение — обеспечение соблюдения интересов кредиторов, о чем прямо сказано в п. 1 ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ. Размер капитала после регистрации организации может быть изменен как в сторону увеличения, так и наоборот.

Уменьшение УК общества регулируется ст. 20 закона 14-ФЗ. Оно может быть:

- добровольным (исключительно по желанию его участников);

- обязательным (в силу требования закона при определенных ситуациях).

ВАЖНО! Уменьшить УК можно только до его минимального размера. В 2023 году минимальная величина УК для ООО по-прежнему составляет 10 000 рублей.

Урезать размер капитала общества можно 2 способами:

- Погашением доли, которая принадлежит обществу. Капитал становится меньше на номинал этой доли, а остальные доли увеличиваются в процентах.

- Путем снижения номинала долей всех участников (процентное соотношение долей при этом не изменяется).

В статье рассмотрено уменьшение УК вторым способом, так как он наиболее распространен.

Как отразить в бухучете уменьшение уставного капитала, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда капитал обязательно подлежит уменьшению

В законодательстве содержится всего 3 случая, в которых капитал ООО обязательно подлежит уменьшению:

- Вышедшим участникам ООО выплачивается стоимость доли из средств, составляющих разницу между чистыми активами и УК. Если их не хватает, то ООО уменьшает УК на недостающую сумму в силу п. 8 ст. 23 закона 14-ФЗ.

- Если владелец доли – само ООО, то срок такого владения ограничен. Доли общества должны быть распределены или проданы в течение 1 года. Если этого не сделано, то доля ООО погашается, а УК уменьшается на ее номинал (п. 5 ст. 24 закона 14-ФЗ).

- Когда стоимость активов становится меньше УК, то капитал перестает быть гарантом интересов кредиторов. Это допустимо в первый финансовый год организации. Но если такая ситуация будет наличествовать по окончании 2-го или любого дальнейшего финансового года, то ООО должно принять 1 из 2 решений: о ликвидации либо об уменьшении капитала (п. 4 ст. 30 закона 14-ФЗ).

Как рассчитать чистые активы, мы писали в статье «Что относится к чистым активам и как их рассчитать».

Требование об обязательном уменьшении УК в случае его неполной оплаты в течение года с создания ООО было отменено в 2009 году.

Далее в статье поэтапно рассмотрен порядок уменьшения УК.

Решение о проведении собрания участников

Процедура уменьшения УК состоит из следующих этапов:

- Принятие решения о проведении общего собрания участников (далее — ОСУ).

- Уведомление о предстоящем собрании всех участников.

- Проведение собрания и оформление его результатов.

- Извещение о принятом решении кредиторов ООО и налоговой инспекции.

- Внесение изменений в учредительные документы и их регистрация.

Вопрос об изменении величины УК в обществе императивно отнесен к компетенции ОСУ. Он может быть рассмотрен как на очередном, так и на внеочередном собрании. Мы рассмотрим второй случай. Основания для проведения такого собрания закреплены ст. 35 закона 14-ФЗ.

Внеочередное ОСУ может быть проведено:

- По инициативе уполномоченного органа. Таким по умолчанию является исполнительный орган, но закон не уточняет, какой именно — единоличный или коллегиальный. Если в ООО действуют оба, то полномочие одного из них на созыв внеочередного собрания должно быть закреплено в уставе.

- По требованию других органов и лиц: аудитора, ревизора, совета директоров, участников ООО, обладающих вместе не менее чем 10% голосов.

ВАЖНО! Из закона буквально следует, что 1 участник, пусть даже он и обладает более чем 10% голосов, не вправе требовать организации ОСУ. Однако есть судебная практика, свидетельствующая об обратном (см. постановление ФАС СЗО от 10.02.2011 по делу № А42-393/2010).

У исполнительного органа имеется срок в 5 дней на рассмотрение требования соответствующих лиц/органов о назначении собрания. Если требование удовлетворено, то собрание проводится в течение 45 дней с момента получения требования.

Отказ в проведении собрания или игнорирование требования порождают право заинтересованных лиц на самостоятельное проведение ОСУ. Исполнительный орган должен предоставить им список всех участников ООО с адресами.

Уведомление о предстоящем собрании участников

Обязательность уведомления участников ООО о предстоящем собрании установлена в ст. 36 закона 14-ФЗ, при этом:

- Срок — не позже чем за 30 дней до собрания.

- Форма — заказное письмо на адрес, указанный в списке участников ООО.

- Содержание — дата и время собрания, а также повестка дня. Участники вправе предложить дополнительные вопросы для включения в повестку (не связанные с размером УК). Об изменениях повестки участники должны быть также уведомлены заказным письмом.

- К уведомлению могут быть приложены материалы и информация, связанные с предстоящим собранием и обязательные к предоставлению участникам.

Уставом могут быть закреплены иные срок и форма уведомления. Нарушение правил уведомления повлечет неправомочность собрания. Исключение закон допускает только в одном случае: на нем будут присутствовать все участники.

Образец уведомления о предстоящем собрании составили эксперты КонсультантПлюс. Оформите пробный бесплатный онлайн-доступ к системе и переходите в Готовое решение.

Принятие решения об уменьшении капитала ООО, образец протокола собрания

Порядок проведения собрания, на котором рассматривается вопрос об уменьшении УК, не отличается от порядка проведения любого другого ОСУ, регулируется ст. 37 закона 14-ФЗ и включает в себя такие этапы:

- регистрация участников;

- избрание председательствующего и секретаря, определение кворума;

- утверждение повестки;

- обсуждение вопросов повестки и голосование.

Чтобы решение об уменьшении УК можно было считать принятым, необходимо, чтобы за него было отдано не менее 2/3 от общего числа голосов всех участников Общества, если большее количество голосов не предусмотрено уставом.

ВАЖНО! Закон не запрещает принятия решения без проведения реального собрания (путем заочного голосования). Однако порядок такого голосования законом не урегулирован, поэтому общество должно закрепить его в уставе.

Результаты голосования по вопросу об уменьшении УК, как и по иным вопросам, отражаются в протоколе ОСУ. Требования к его оформлению изложены в ст. 181.2 ГК РФ.

Этот документ подписывается как минимум председательствующим и секретарем. Для того чтобы подтвердить состав присутствующих и принятые решения, необходимо нотариально удостоверить протокол (подп. 3 п. 3 ст. 67.1 ГК РФ). Уставом может быть предусмотрен иной способ обеспечения достоверности протокола — подписи всех или части участников на нем, использование технических средств и т. д.

Образец протокола ОСУ общества, на котором принято решение об уменьшении его капитала, можно бесплатно скачать на нашем сайте по ссылке ниже:

Скачать образец

Извещение регистрирующего органа и кредиторов об изменении капитала

В трехдневный срок после принятия решения об уменьшении УК общество обязано известить об этом налоговую инспекцию путем подачи заявления по форме № Р13014 (Приложение № 4 к приказу ФНС от 31.08.2020 № ЕД-7-14/617@). На основании этого заявления в ЕГРЮЛ вносится запись о том, что ООО находится в процессе уменьшения УК.

После решения уменьшить капитал общество также обязано дважды (с периодичностью раз в месяц) разместить уведомление об уменьшении УК в печатном издании, где публикуются сведения о регистрации организаций (им является «Вестник государственной регистрации»). Требования к уведомлению изложены в п. 4 ст. 20 закона 14-ФЗ.

Кредиторы, чьи права возникли до даты публикации уведомления, имеют право в срок не более чем 30 дней с даты последней публикации требовать от ООО исполнить обязательства досрочно, а если это невозможно — требовать прекращения обязательств и соразмерного возмещения убытков. Срок давности для обращения с такими требованиями в суд составляет 6 месяцев с указанной даты.

Однако не во всех случаях суд удовлетворит иск такого кредитора. Суд может и отказать, если установит 1 из 2 обстоятельств:

- нарушения прав кредитора из-за уменьшения УК не было;

- кредитору было предоставлено обеспечение, достаточное для исполнения обязательства.

Действия по регистрации урезания капитала

Сведения об УК обязательно включаются в устав ООО, поэтому необходимо подготовить изменения/дополнения в устав (или принять его в новой редакции), после чего внести соответствующие изменения в ЕГРЮЛ.

Нет необходимости дожидаться, пока истечет срок заявления кредиторами требований о досрочном исполнении обязательств. Заявление на регистрацию изменений в учредительные документы может быть подано и до истечения этого срока (постановление ФАС Центрального округа от 21.12.2006 по делу № А14-6112/2006/154/13).

Необходимый пакет документов:

- заявление по форме № Р13014;

- протокол ОСУ, на котором было принято решение об уменьшении УК;

- изменения в устав (или устав в новой редакции) в 2 экземплярах;

- документ, подтверждающий уплату госпошлины (в 2023 году она составляет 800 рублей — подп. 3 п. 1 ст. 333.33 НК РФ).

- нотариальная доверенность (или ее нотариальная копия), если документы подает не заявитель.

ВАЖНО! Отказ в регистрации по причине непредоставления в налоговую доказательств уведомления кредиторов незаконен. Имеется и соответствующая судебная практика — постановление ФАС Поволжского округа от 08.08.2013 по делу № А65-26165/2012.

В срок не более 5 рабочих дней ФНС вносит изменения в ЕГРЮЛ. В результате этой процедуры обществу будут выданы:

- лист записи ЕГРЮЛ;

- заверенные налоговым органом изменения в устав (или экземпляр устава).

Как заполнить заявление 13014 на внесение изменений в уставные документы, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Как видно, уменьшение уставного капитала ООО — процесс длительный, а к составу и порядку выполняемых действий, а также оформлению документов предъявляется много требований. Но каждый его этап урегулирован законом. Главное — придерживаться установленных правил.

Уменьшение уставного капитала допускается в двух формах: по инициативе участников общества или в силу закона. В каждом случае действуют свои нормативные требования и правила.

В статье расскажем:

- на какие НПА ориентироваться при уменьшении уставного капитала

- когда такое уменьшение обязательно и как его оформить

- что учесть при добровольном уменьшении уставного капитала

- как отразить эти процедуры в учете

Содержание

- Когда уставный капитал следует или можно уменьшить

- Способы уменьшения уставного капитала

- Действия общества при уменьшения уставного капитала

- Отражение в учете

- Налоговые последствия

- Кратко об уменьшении уставного капитала

Когда уставный капитал следует или можно уменьшить

Уставный капитал (УК) — это сумма вкладов его участников. Он формируется при создании организации в порядке, установленном законодательством. Затем его величина может изменяться в сторону увеличения или уменьшения с учетом нормативных требований и правил.

Перечислим ситуации уменьшения УК:

После уменьшения уставного капитала его размер не может быть ниже законодательно установленного уровня (для ООО — 10 000 руб.), иначе организацию придется ликвидировать.

Способы уменьшения уставного капитала

Уменьшение УК может пройти по двум сценариям.

Сценарий 1. Доля принадлежит обществу и в течение года со дня ее перехода к обществу для нее не нашелся новый владелец — УК подлежит уменьшению на номинал этой доли, что приведет к росту процентного соотношения долей участников.

Пример 1

Уставный капитал ООО «ВЗЛЕТ» в сумме 1 120 тыс. руб. распределен между тремя участниками:

- участник 1 — доля 25% номинальной стоимостью 280 тыс. руб.

- участник 2 — доля 35% номинальной стоимостью 392 тыс. руб.

- участник 3 — доля 40% номинальной стоимостью 448 тыс. руб.

Участник 1 выходит из общества, его доля переходит к обществу. Через год эта доля не распределена и не продана. На общем собрании участников принято решение о погашении доли в размере 25%, принадлежащей обществу, и об уменьшении уставного капитала в связи с ее погашением на 280 тыс. руб.

После уменьшения УК:

- новый размер УК — 840 тыс. руб. (1 120 тыс. руб. — 280 тыс. руб.)

- доли оставшихся участников: 46,67% (номинал 392 тыс. руб.) и 53,33% (номинал 448 тыс. руб.)

Сценарий 2. УК может быть уменьшен путем уменьшения долей всех участников с сохранением прежних пропорций между их долями.

Пример 2

Уставный капитал ООО «Развитие» составляет 1 400 тыс. руб. Он распределен между двумя участниками в пропорции 30% и 70%. Участники приняли решение о добровольном уменьшении УК на 650 тыс. руб. с сохранением размеров их долей.

Новые размеры УК и стоимость номинальных долей:

- новый размер уставного капитала: 1 400 тыс. руб. — 650 тыс. руб.= 750 тыс. руб.

- доля участника 1 (30%): 750 тыс. руб. х 30% = 225 тыс. руб.

- доля участника 2 (70%): 750 тыс. руб. х 70% = 525 тыс. руб.

Действия общества при уменьшения уставного капитала

Процедура добровольного уменьшения УК состоит из этапов:

- проведение общего собрания участников:

- принятие решения о проведении общего собрания

- уведомление участников о собрании

- проведение собрания

- принятие на собрании решения об уменьшении УК (не менее 2/3 голосов всех участников общества, если иное не установлено уставом)

- оформление протокола общего собрания с указанием в протоколе нового размера УК и распределения долей между участниками

- внесение изменений в учредительные документы / в устав общества

- уведомление ФНС, других органов и кредиторов:

- подача в ФНС документов: заявления по форме Р13014 (не позднее 3 дней с даты решения), протокола/решения об уменьшении УК, устава в новой редакции или изменений к нему, платежного документа об уплате госпошлины

- размещение информации об уменьшении УК на Федеральном ресурсе (пп. «ж» п. 7 ст. 7.1 Закона от 08.08.2001 N 129-ФЗ)

- публикация уведомлений об уменьшении УК в «Вестнике государственной регистрации» — после принятия обществом решения об уменьшении УК и через месяц после первой публикации (обязательное информирование кредиторов)

Как подать данные об уменьшении УК в ЕГРЮЛ с использованием помощника 1С

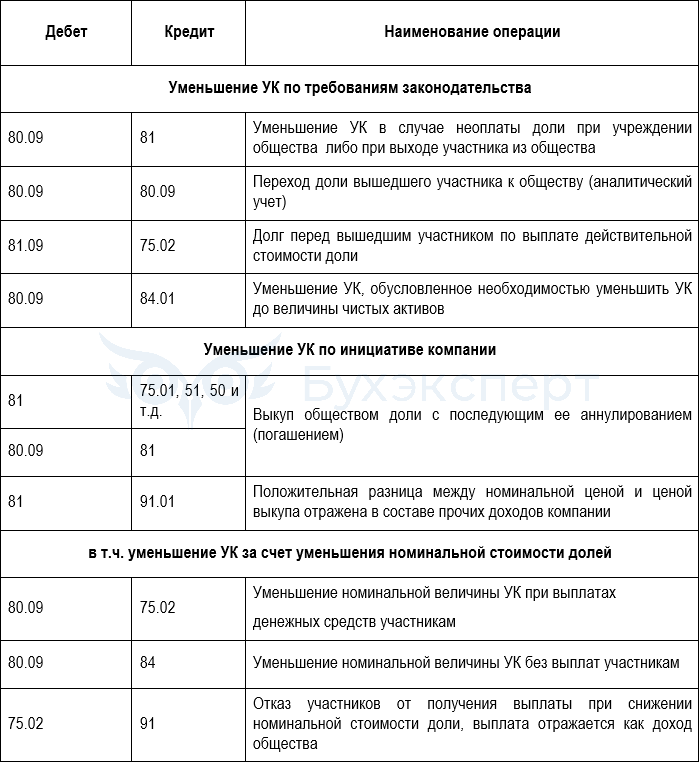

Отражение в учете

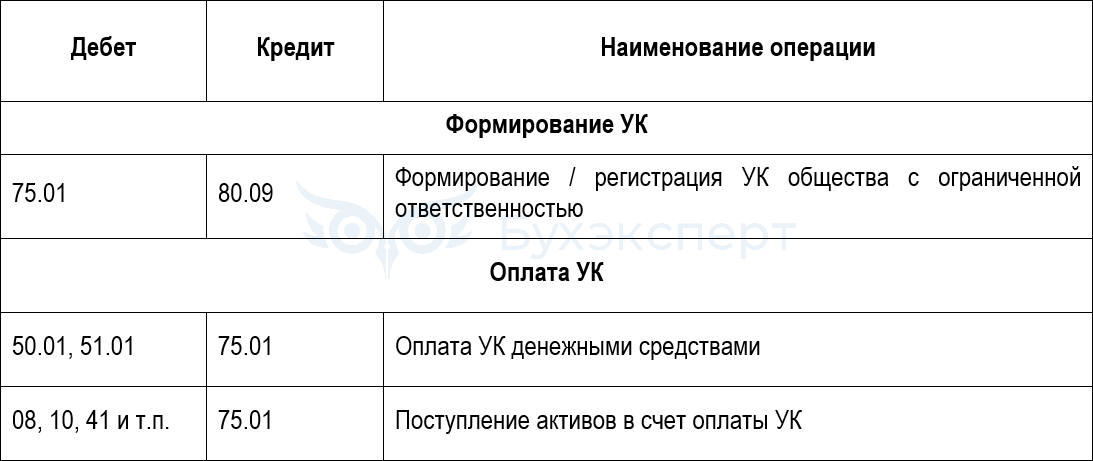

Записи в учете при формировании УК:

Уменьшение УК фиксируется на счетах бухгалтерского учета на дату внесения записи о таких изменениях в ЕГРЮЛ (п. 4 ст. 12 Закона N 14-ФЗ, п. 2 ст. 11 Закона 129-ФЗ):

Налоговые последствия

Рассмотрим, какие налоговые последствия может иметь процедура уменьшения УК, если ООО применяет общую систему налогообложения.

Налог на прибыль

При обязательном уменьшении УК в силу закона (например, если уровень чистых доходов стал ниже УК по окончании второго и последующих годов деятельности организации) суммы уменьшения не учитываются во внереализационных доходах (пп. 17 п. 1 ст. 251 НК РФ, Письмо Минфина от 12.12.2023 N 03-03-06/1/120190).

При добровольном уменьшении УК (к примеру, когда сумма снижения УК выплачивается участникам) сумма уменьшения также не учитывается в доходах общества (Письмо Минфина от 06.10.2020 N 03-03-06/1/87078).

Когда сумма снижения УК участникам не выплачивается, она отражается во внереализационных доходах (п. 16 ст. 250 НК РФ) в том периоде, когда произошло уменьшение УК.

НДС

НДС не выплачивается, когда не возникает объекта налогообложения НДС (п. 1 ст. 146 НК РФ):

- при уменьшении УК без выплат участникам

- если выплаты участникам при уменьшении УК производятся денежными средствами

НДС может возникнуть, когда уменьшается УК общества и возврат вклада учредителю / участнику осуществляется имуществом (Письмо Минфина РФ от 12.04.2019 N 03-07-11/26069). При этом НДС исчисляется в общем порядке, как при реализации прочего имущества.

Пример 2 (продолжение)

Участникам выплачивается 650 тыс. руб., на которые уменьшен УК общества. Участник 1 получает выплату деньгами, участник 2 — оборудованием.

В отношении выплаты участнику 1 не возникает НДС (нет объекта налогообложение). В отношении выплаты участнику 2 необходимо исчислить НДС. Компания на ОСНО, ставка НДС — 20%.

Суммы выплат участникам:

- участник 1 — 650 тыс. руб. х 30% = 195 тыс. руб.

- участник 2 — 650 тыс. руб. х 70% = 455 тыс. руб.

Расчет НДС (вопрос об определении рыночной (справедливой) стоимости передаваемого оборудования не рассматривается): 455 тыс. руб. х 20% = 91 тыс. руб.

Кратко об уменьшении уставного капитала

- ООО обязано уменьшить уставной капитал, если:

- выкупило долю участника и в течение года не смогло ее реализовать или распределить

- выплачивает действительную стоимость доли выходящему участнику за счет разницы между стоимостью чистых активов и уставным капиталом, и этой суммы недостаточно

- во второй и последующий годы деятельности ООО его чистые активы меньше размера уставного капитала

- Уставный капитал может быть уменьшен в добровольном порядке, если участники примут такое решение и после этого размер УК не опустится ниже установленного минимального уровня

- Уменьшение фиксируется на счетах бухгалтерского учета на дату внесения записи об этом в ЕГРЮЛ. В отдельных случаях могут возникнуть налоговые обязательства

См. также:

- Погашение доли вышедшего участника за счет уменьшения уставного капитала в 1С

- Чистые активы, уменьшение уставного капитала

- Уставный капитал ООО: типовые ситуации, проводки, примеры

- Уставный капитал ООО в бухгалтерском учете

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

- Профиль

-

Блог

265 -

Подписчики

12,989

Инструкция по уменьшению УК ООО

Рассказываем, как уменьшить уставный капитал ООО.

Уменьшение уставного капитала ООО начинается, как правило, с принятия решения общим собранием участников (или единоличным участником) об уменьшении УК ООО, а также о внесении изменений в учредительную документацию или утверждении таких документов в новой редакции.

Исключением последнего являются случаи, когда общество с ограниченной ответственностью действует на основании типового устава. Хотите узнать, какие еще нюансы следует учитывать в рамках уменьшения УК ООО? Скачивайте дорожную карту ниже!

Дорожная карта по уменьшению УК ООО

Заполните форму, вышлем материалы вам на e-mail:

Если вам требуется дополнительная помощь в уменьшении УК ООО – переходите на наш портал и оставляйте заявку на бесплатную консультацию!

Реклама: АО «КОНСАЛТИНГ ОНЛАЙН», ИНН: 2310203967, erid: LjN8K2554