Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- комиссионер;

- агент;

- поверенный.

Образец договора см. в материале «Агентский договор — образец заполнения для юридических лиц».

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя;

- комиссии (гл. 51), когда агент действует от своего имени и он же приобретает права/обязанности по сделке.

Значение для бухучета имеют следующие особенности агентских договоров:

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ к КонсультантПлюс и переходите в Готовое решение для принципала.

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к КонсультантПлюс. Если его нет, пробный доступ можно получить бесплатно.

Существуют две основные схемы действий, проходящих через посредника:

- продажи;

- покупки.

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

См. также «Как правильно сделать проводки по агентскому договору».

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

- осуществляются расчеты с агентом: Дт 76 Кт 51;

О порядке расчетов с агентом читайте в статье «Порядок выплаты вознаграждения по агентскому договору».

- общая сумма затрат, включающая также собственные расходы поручителя, уменьшает доход от реализации: Дт 90 Кт 20 (23, 25, 26, 41, 43, 44).

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 60;

- выделен и принят к вычету НДС по покупке:

- Дт 19 Кт 60;

- Дт 68 Кт 19;

- приняты в затраты услуги агента и возмещаемые ему расходы: Дт 10 (15, 20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

- осуществлены расчеты с агентом: Дт 76 Кт 51.

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

- Дт 51 Кт 76;

- Дт 60 Кт 51.

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- поступают средства от поручителя в оплату вознаграждения и возмещаемых расходов (если они изначально не были получены в объеме большем, чем нужно было оплатить поставщику): Дт 51 Кт 76.

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС по покупке:

- Дт 19 Кт 76;

- Дт 68 Кт 19.

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 20-процентной ставке.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.

Некоторые компании выступают посредниками между заказчиками и исполнителями: помогают им найти друг друга. Они «вклиниваются» в схемы подряда, оказания услуг, купли-продажи. Посредники играют роль агентов, рекламируют услуги или товары производителей, помогают их реализовать. При такой деятельности происходит построение агентской сети и создание агентского канала продаж, что расширяет возможности бизнеса. Рассмотрим, по каким схемам выстраивается работа между всеми звеньями, как составляется агентский договор, как правильно его оформить.

Что такое агентский договор и агентская схема продаж

Агентский договор АД — так называется соглашение, которые заключают лица, выступающие посредниками по отношению к заказчикам или исполнителям. Агенты-риелторы помогают продавать недвижимость, страховые — заключать страховки, торговые — реализовать продукцию через магазины, торговые центры, маркетплейсы.

Агентские продажи — это выстраивание работы агента от имени других компаний. Посредник обязуется выполнить условия сделки, чтобы получить вознаграждение за свои агентские услуги. Например, запустить сайт с корпоративным блогом, провести инструктаж для сотрудников компании, помочь арендовать отдел в магазине или организовать доставку товара покупателям.

Агентами могут быть физические лица, ИП, организации с разной организационно-правовой формой (ООО, АО, ПАО и т.д.). Самозанятые не имеют права сами продавать чужие товары, но могут заниматься менеджментом.

Стороны, участвующие в агентском договоре:

-

Принципал (заказчик, клиент) — это участник сделки, который доверяет агенту реализацию своих товаров или услуг.

-

Агент (посредник, поверенный) — выполняет поручения Принципала (заказчика или клиента) , играет роль посредника между продавцом и покупателем.

Например, ИП нужно наладить сбыт hand-made товаров. Он ищет посредников (агентов), которые будут организовывать развоз его продукции по торговым точкам, находить рынки сбыта в разных городах. ИП заключает письменные соглашения с агентами и с транспортной компанией, которая производит доставку.

Форма, содержание, образец агентского договора

Агентские договоры заключаются письменно. В отдельных случаях к документу прилагают доверенность, дающую право посреднику действовать от имени принципала. Нотариально организациям или ИП её заверять не нужно, достаточно подписи лица, что пользуется посредническими услугами или подписи руководителя компании, которая привлекает посредников. Доверенность даёт агенту право представлять интересы заказчика в суде, в налоговой, при регистрации сделок в государственных органах.

Содержание агентского договора

В АД включают разные пункты, среди них есть как обязательные условия, например, о предмете договора, так и те которые компания может включить, если сочтёт уместным отразить их в документе:

1. Предмет договора (обязательное условие) — полностью описывают действия, которые вправе производить доверенное лицо (агент) по поручению принципала. Например, продавать билеты на концерт, предлагать услуги ремонтной бригады по устройству наливного пола или изучать рыночную ситуацию и приводить новых покупателей. Нельзя указывать должность и специальность доверенного лица (агента), чтобы АД не стал похож на трудовой договор, но нужно подробно описать, какие задачи он должен выполнить, какого результата и к какому сроку от него ожидает заказчик.

2. Права, обязанности сторон — перечисляют права и обязанности Принципала и Посредника (агента), отмечают, что Посредник (агент) вправе привлекать субподрядчиков, чтобы выполнить порученную работу в полном объёме, или не вправе пользоваться услугами третьих лиц. Указывают, кто и как будет доставлять покупки. Доверенное лицо может представлять продукцию компании на выставках и промо-мероприятиях, рекламировать её в разных источниках, чтобы увеличить продажи. Компания, в свою очередь, обязуется содействовать агенту, помогать, своевременно производить оплату вознаграждения агента и возникающих расходов, связанных с выполнением АД.

3. Права на товар или имущество — могут оставаться у принципала или передаваться посреднику, это важно отметить:

- Если заказчик передаёт товар, вещи или иные предметы агенту, они остаются его собственностью до момента продажи, до получения денег от их реализации. Посредник отвечает за их сохранность и безопасность. Если вещи будут повреждены по его вине, он должен возместить убытки — компенсировать их стоимость. Если не удастся продать всю партию к сроку окончания действия сделки, агент возвращает имущество комитенту.

- Если агент выкупает товар у изготовителя, он становится собственником. В договоре нужно отразить его риски: либо он несёт убытки, если продукция окажется некачественной, либо возвращает её прежнему владельцу и требует возврата денег или замену на качественный товар. Посредник (агент) может сам покрыть убытки, увеличив цену при продаже, либо он вправе потребовать компенсацию от принципала.

В документ можно вписать пункт о недостаче имущества, об обязанности выплаты неустойки, если в партиях обнаружится нехватка товара.

5. Порядок расчета, вознаграждения агента — отмечают, как именно принципал будет получать деньги за проданный товар: покупатели будут сразу их переводить на его расчетный счет или с ним будет рассчитываться агент (как именно: одной суммой либо частями, за определённый период времени).

Указывают величину вознаграждения доверенного лица (агента) и условия, при которых Принципал передаст её Посреднику (агенту), чтобы у заказчика (Принципала) и агента не возникли споры при завершении сделки.

Сумма вознаграждения агента может быть:

-

фиксированной — за проданную единицу товара, за партию, за всю сделку;

-

в процентах — определённый процент от продаж: например, 5–12% в зависимости от стоимости товара;

-

в виде надбавки к минимальной цене, которую посредник (агент) сам добавляет при продаже.

В договоре указывают, как конкретно агент получит вознаграждение: ему заплатит заказчик (принципал) после свершения сделки или он сам вычтет деньги за свои услуги после завершения всех продаж, либо будет забирать свой процент с каждой проданной единицы товара.

Принципал может сделать 50% предоплату, может сразу оплатить работу посредника (агента), выдав ему полную сумму, или перечислить оплату после окончания сделки. В соглашении можно указать, что принципал будет перечислять вознаграждение после получения ежемесячных или еженедельных отчетов агента о продажах.

В любом случае, оплата должна производиться так, как прописано в договоре. В случае, если АД не предусмотрен срок выплаты вознаграждения агента, принципал должен рассчитаться с агентом в течение недели после получения каждого отчетного документа. Задержки будут считаться грубым нарушением соглашения.

5. Ответственность сторон — важный пункт, от которого зависит итог сотрудничества. Если одна из сторон уклоняется от выполнения обязательств или нерадиво к ним относится, вторая сторона может претерпевать убытки, она вправе потребовать их возместить.

6. Расторжение договора — производится по соглашению сторон либо по инициативе одного участника сделки. Причиной могут быть нарушения со стороны агента и принципала. Расторгнуть можно любое соглашение — бессрочное или с конкретным сроком действия. Бессрочное соглашение может быть прекращено по инициативе любой из сторон без заключения соглашения о расторжении. Срочный договор расторгается путем заключения соглашения между сторонами или в судебном порядке. Компания может посчитать, что намного выгоднее создать свой отдел продаж и обучить менеджеров, чем пользоваться услугами сторонних специалистов.

Если стороны во время переговоров не пришли к обоюдному согласию, они вправе привлечь юристов. Иногда вопросы о расторжении соглашений решаются в суде.

АД может быть прекращен, если агент не может больше выполнять взятые обязательства:

-

признан недееспособным или ограниченно дееспособным;

-

скоропостижно скончался;

-

безвестно отсутствует;

-

стал банкротом.

7. Форс-мажорные обстоятельства — иногда возникают чрезвычайные происшествия непреодолимой силы, которые затруднят выполнение условий АД: стихийные бедствия, террористические акты, диверсии, забастовки, война. Международной торговле может помешать закрытие границ, запрет на торговлю, ограничение грузоперевозок между странами. Перечисленные обстоятельства «по умолчанию» считаются уважительными, их учтёт любой суд при вынесении решений.

В договоре стоит отметить проблемы, которые могут возникнуть у агента и заказчика (принципала):

-

вмешательство или бездействие сторонних лиц, без помощи которых невозможно выполнить договорённости (например, логистические проблемы);

-

падение продаж, снижение спроса из-за экономического кризиса, из-за скачков курсов валют;

-

проблемы с покупкой вспомогательных материалов (например, отсутствие упаковки из-за эмбарго на ввоз импорта);

-

происшествий — взлома счетов либо складов, хищения денег или товаров.

Отсылка на форс-мажорные обстоятельства даст возможность отсрочки выполнения обязательств, пока не будут устранены возникшие помехи.

8. Гарантии сторон — указывают гарантийные сроки и правила приёма претензий от покупателей в соответствии с законом о защите прав потребителей.

9. Срок действия — если соглашение заключается на конкретный срок, нужно проставить точную дату его окончания либо указать, что договор заключен неопределенный срок.

10. Конфиденциальность — можно предусмотреть ответственность за разглашение коммерческих секретов и штрафные санкции за слив информации конкурентам, например, за передачу контактных данных клиентов компании с целью их переманить, склонить к покупке товаров других товарных марок.

За основу можно взять любой образец агентского договора:

АД вступает в силу после того, как участники соглашения обсудили и приняли все пункты, не имеют возражений, поставили свои подписи. Документ составляется в двух экземплярах: для принципала и агента.

Стороны могут вносить изменение, дополнения, поправки, но лишь при обоюдном согласии, скреплённом подписями представителей каждой стороны.

Можно выбрать один шаблон и дорабатывать его для каждой сделки, в зависимости от характера взаимоотношений сторон и полномочий каждой из них. Лучше составлять АД как можно подробнее, чтобы его пункты нельзя было трактовать двояко, чтобы у участников не было повода прибегнуть к судебным разбирательствам. Когда в документе нет разночтений, не появятся лишние поводы для споров.

Агентская схема работы

Взаимодействие заказчика (принципала) и посредника (агента) выстраивают по разным схемам:

- Агент действует за счёт заказчика (принципала), но от своего имени. Их взаимоотношения регулируются Агентским договором. Посредник (агент) сам находит клиентов, предлагает им услуги или продаёт товар, взятый у производителя (принципала). Он полностью отвечает за результат перед третьими лицами (например, покупатели товаров и услуг), с которыми агент будет заключать договоры.

- Агент действует за счёт принципала, от его имени. Его деятельность подпадает под договор поручения. За результат перед третьими лицами по заключенным агентом договорам будет отвечать сам заказчик (принципал), а не посредник (агент).

В АД можно включить пункты, расширяющие либо ограничивающие права сторон. Любой агент лицо вправе потребовать, чтобы в районе его действия не было других посредников (агентов) заказчика (принципала), чтобы на ограниченной территории он работал один. В свою очередь, Компания (принципал) вправе потребовать, чтобы агент не продавал продукцию конкурентов параллельно с её товарами.

Кому подойдёт агентская схема работы

Не каждая компания в состоянии выстроить всю цепочку бизнеса от закупки сырья и производства продукции до продаж и доставки покупателям. Даже крупные компании привлекают дилеров и дистрибьюторов, которые помогают им продавать произведённые товары и услуги по их производству: например, сварку, оцинковку, гальванизацию или вальцевание металла.

Агентский договор заключают в тех случаях, когда нужна помощь посредников (агентов), которыми могут быть:

- Маркетплейсы — торговые онлайн-платформы, которые позволяют продавцам размещать на своих площадях торговые витрины с их товарами. Маркетплейс

играет роль посредника между производителем и клиентами, помогая быстрее продать продукцию. Он сам её рекламирует, размещает на своих складах, доставляет покупателям, освобождая принципала от тяжких хлопот. - Биржи труда — онлайн-площадки для поиска специалистов, где заказчики могут найти исполнителей, а фрилансеры могут предложить свои услуги. Такие платформы играют посредническую роль: они получают агентское вознаграждение с каждой сделки принципала с исполнителем. В этом случае оферта опубликована на сайте, соглашение не оформляют отдельно при каждом взаимодействии привлечённых сторон. На таких площадках находят подработку юристы, бухгалтеры, медики, дизайнеры, программисты, люди других профессий.

- Физлица и компании, которые зарабатывают на посреднических услугах.

В такой отрасли как страхование, посредниками выступают: банки, автосалоны, грузоперевозчики, лизинговые

компании. Страхование — не основная их деятельность, но они оказывают посреднические услуги при продаже своих коммерческих программ, услуг или товаров, выстраивая агентский канал продаж, приносящий им дополнительную прибыль от продажи страховки. Страховым компаниям такое взаимодействие очень выгодно. В страховой отрасли на долю агентской сети приходится более половины продаж, почти 60%, а в автостраховании около 70%.

Агентскую схему работы удобно использовать в разных случаях. Компаниям, осваивающим новые рынки, проще привлечь местных специалистов, чем изучать конъюнктуру с нуля, открывать новый офис, нанимать персонал. Организации и учреждения подписывают агентские договоры с привлечёнными лицами, когда передают часть работ на аутсорсинг. Интернет-магазины заключают соглашения с маркетплейсами, транспортными или курьерскими

компаниями, пунктами выдачи заказов. Самозанятые оформляют АД с людьми, которые будут для них искать заказчиков или продавать их изделия.

Примечание:

Любой компании, взаимодействующей с исполнителями, удобно использовать автоматический сервис Jump.Finance. Наши технические решения

позволят сократить штат финансовых специалистов, они упрощают документооборот.

Какие договоры используют при построении агентской схемы

В продажах часто участвуют не две, а три стороны: принципал-агент-клиент. Как мы уже отмечали, посредники — доверенные лица — действуют за счёт производителя товаров от имени его компании, для которой они оказывают услуги, или от своего имени. Между принципалом и агентом, посредником и покупателем, производителем и клиентом заключаются разные соглашения, включая АД.

Агентский договор оформляют при юридических сделках. Он дает посреднику право брать оплату с клиентов за проданные вещи, оформлять документы. Агент может сам выстраивать технологию агентских продаж либо её чётко прописывают в соглашении.

Договор поручения

Заключают две стороны при исполнении поручений, предоставлении полномочий. Одна сторона сделки — заказчик (доверитель), который даёт задание. Другая сторона — посредник (поверенный), доверенное лицо, которое по поручению доверителя выполняет действия юридического характера: например, проводит переговоры с поставщиками и реализаторами.

В отличие от агентского соглашения договор поручения оформляют только при юридических действиях. При этом наделяют посредника полномочиями представлять интересы коммерческой компании, учреждения, организации или предприятия, позволяют ему действовать, как представителю, от имени принципала. По такому соглашению можно продавать промышленную продукцию, товары народного потребления, пищевые продукты.

От доверенности такое соглашение отличается тем, что документ регулирует взаимоотношения главных сторон сделки, у которых есть определённые права, ответственность и обязанности. Доверенность регулирует отношения посредника с третьими лицами.

Договор оказания услуг

Соглашение о возмездном оказании услуг заключается при фактических (неюридических) действиях, которые поручают произвести исполнителю от его имени за счёт компании например:

-

проводит аудит рынка;

-

рекламирует товары заказчика;

-

приводит новых клиентов;

-

выполняет определённые задания для роста бизнеса.

Соглашение заключают, когда важна работа исполнителя, но результат может быть непредсказуем — например, при запуске технологии агентских продаж, проведение корпоративного тренинга, продвижение сайта, организация рекламной кампании или уличного перфоманса.

От договора подряда, где акцент делается на результате выполнения работ, такое соглашение отличается тем, что важен сам процесс, за который заказчик платит деньги. Например, он заказывает разработку рекламного баннера-растяжки, который будет висеть над оживленной трассой с интенсивным движением. Компания не знает, как быстро окупятся затраты на проектирование и дизайн, на полиграфические услуги и на монтаж рекламной конструкции. Но типография выполнила заказ: красочный баннер готов и установлен — процесс работы над ним завершен, договор на оказание услуг выполнен, расчет произведен.

Договор подряда

При подрядных работах результат виден сразу — например, можно оценить вид натяжных потолков, аккуратность оклейки стен обоями, устройство отопления или подключение сложной промышленной техники к трёхфазной сети.

Договор подряда также регулируется Гражданским кодексом, а не трудовым, но его тоже нужно составлять внимательно, чтобы он не был похож на трудовое соглашение. Стороны могут именоваться заказчиком и подрядчиком/исполнителем. Его заключают только как с юридическими, так и физическими лицами, в том числе с самозанятыми гражданами. Подрядчик может привлекать субподрядчиков для выполнения работ, если запрет не установлен договором. Это может быть сезонная работа: сбор урожая с фермерских полей, летнее строительство на дачных участках. График работы свободный, важен только срок, результат и качество работ. В договоре указывают полный перечень работ, которые обязуется выполнить субподрядчик за конкретный срок.

Договор купли-продажи

При прямых продажах его заключают с покупателем, при посредническом участии — с агентом, который выкупает товар и далее сам отвечает за его реализацию.

По условиям соглашения покупатель:

-

сразу выплачивает полную стоимость товаров в момент заключения сделки;

-

рассчитывается постепенно, частями;

-

отдаёт изготовителю (продавцу) всю сумму после завершения продаж.

Право собственности сразу переходит к покупателю или остаётся за производителем до закрытия сделки и оформления закрывающих документов.

Договор комиссии

При таком двустороннем соглашении названия сторон различаются. Сторонами такого соглашения являются комитент (изготовитель, исполнитель) и комиссионер (посредник). Посредник (комиссионер) действует от своего собственного имени с передачей прав или без передачи имущественного права на товар. Он отвечает за сохранение и безопасность чужой продукции, но перед клиентами обычно несёт ответственность принципал: он обязан заменять бракованную продукцию, если она обнаружится при продаже.

Разновидности договора комиссии: брокерский, субкомиссии, дистрибьюторский, дилерский, консигнации, розничной комиссионной торговли.

Субагентский договор

Двухстороннее соглашение заключают со сторонним третьим лицом, субагентом, чтобы он помог агенту выполнить условия, прописанные в агентском договоре. Если комитенту неважно, кого привлечёт посредник, за результат будет отчитываться лишь доверенное лицо, с которым заключён АД. В основном договоре может быть дан запрет на привлечение сторонних лиц или, наоборот, подробно расписаны действия всех участников сделки: их задачи, обязанности, суммы гонорара для каждого лица.

Посреднические договоры: сравнение разных видов

Отличия схемы агентского договора от договоров других типов

АД универсален — его можно заключать в разных случаях.. Его подписывают, если нужно наделить агентов юридическими полномочиями.

Агентский договор «по умолчанию» подразумевает, что между основными сторонами (заказчиком и клиентом) есть промежуточное третье звено — посредник (агент), при этом непосредственно в агентском договоре клиент участия не принимает, не является его стороной. Например: ювелирный магазин заказал в типографии печать флаеров, ему нужно нанять людей для их распространения, заключить с ними краткосрочные соглашения на оказание услуг. Если торговая компания сама не хочет искать промоутеров, то нанимает агента: он займётся подбором и расстановкой распространителей в самых оживлённых местах после того, как с ним подпишут АД.

Преимущества и недостатки работы по агентскому договору

Подписание агентского соглашения выгодно всем сторонам:

-

компании не нужно тратить лишнее время и ценные ресурсы на решение текущих задач;

-

агент сможет подработать, оказывая услуги посредника, он может параллельно вести свой бизнес на деньги, заработанные посредничеством.

В отличие от других типов соглашений агентская схема сотрудничества предоставляет доверенным лицам больше свободы. Агент вправе привлекать соисполнителей, но должен контролировать их работу. Если товар не продаётся, его можно вернуть производителю и договориться о продаже другой продукции.

Если агент выполняет работу от имени заказчика, он ничего не теряет — в любой момент может вернуть товар изготовителю. Но при выкупе крупных партий всегда есть риски: посредник понесёт убытки при порче, краже, возврате, стихийных бедствиях.

Заказчик рискует, отдавая на реализацию скоропортящиеся продукты с ограниченным сроком действия. Если их вовремя не продать, они испортятся. Посредник не получит вознаграждение, производитель претерпит большие убытки. Чтобы иметь рычаги воздействия на своих доверенных лиц, которые заставят их лучше трудиться, в соглашение добавляют пункт о том, что за испортившиеся нереализованные товары агент платит штраф. Так производитель сможет хоть немного компенсировать денежные потери.

Риски посредника (агента) заключаются в том, что заказчик (принципал) будет не удовлетворён результатами его труда — может предъявить не вполне обоснованные претензии, не примет отчёт, откажется оплачивать вознаграждение агента. В таких случаях он потребует вернуть предоплату. Посредник (агент) выполнит работу (совершит юридические и иные действия, определенные агентским договором), но вознаграждение не получит. Такие спорные ситуации обычно решают в суде.

Со стороны налоговой службы повышен интерес к агентским договорам: ФНС вправе заподозрить, что такое соглашение предприятие заключает для того, чтобы оптимизировать налоги.

Вывод:

К составлению договора лучше привлечь юриста, чтобы он проверил каждый пункт сделки и исключил претензии со стороны налоговой службы.

Как составить отчет агента

В течение действия агентского соглашения посредник должен периодически отчитываться перед заказчиком. Все юридические и фактические действия он отражает в одном либо в нескольких отчетах, их прилагают к основному договору.

При составлении АД в нем обычно прописывают:

-

что нужно вносить в отчёт;

-

с какой периодичностью его должен получать заказчик;

-

в течение какого периода после получения отчёта принципал должен оплатить услуги посредника.

Обязанность предоставления отчетов отражена в ГК РФ (ст. 1008), но форма отчета не унифицирована, она может быть произвольной, может включать:

-

данные о том, как посредник исполняет поручение заказчика (принципала);

-

расходы, понесённые за этот период работы (документы, подтверждающие расходы агента являются обязательными для предоставления принципалу);

-

сумму вознаграждения, которое причитается доверенному лицу.

Образец отчёта может выглядеть так:

Агент формирует промежуточные отчеты в сроки, установленные договором, например, ежемесячно (еженедельно или каждые 15 дней), а после завершения всей сделки составляет общий отчет. Если стороны не определили периодичность отчетности, то отчет предоставляется по мере исполнения агентского договора либо после окончания его действия. Варианты отправления — по почте, через мессенджеры, курьерской доставкой (способ указывают в АД).

К отчётному документу прилагают:

-

счета, товарные накладные, счёт-фактуры и прочие отгрузочные документы;

-

договоры на реализацию продукции, которые дополнительно заключает агент с третьими лицами;

-

акты выполненных работ;

-

фотоотчёты.

Если агент действует не от имени предприятия или компании, а от себя лично, он прикладывает документы, которые подтверждают, что сделки совершались в пользу принципала. Заказчик (принципал) не вправе требовать возмещение рыночной стоимости товаров, которые продал комиссионер по завышенным ценам, можно заранее указать запрет на повышение стоимости.

Принципал в течение 30 дней (иной срок указывают в АД) может сформировать возражения к отчету. Если замечания не последовали, документ считается принятым. Составление отчетов упростит бухгалтерскую отчетность и налоговый учет. Все документы, переданные агентом вместе с основным договором, представляют собой полную финансовую отчетность. Их хранят в течение 5 лет.

Компенсация расходов агента

При оказании агентских услуг, при выполнении заданий заказчика (принципала) у посредника могут возникнуть траты, которые принципал обязан ему возместить.

Лучше их заранее обговорить и прописать в договоре:

-

аренда помещения с указанием точного адреса;

-

рекламные мероприятия (где, как проведены);

-

затраты на транспорт;

-

представительские расходы.

Все траты агент должен подтвердить документально, предоставив заказчику чеки, счета, накладные, банковские выписки.

Бухучет АД

Заказчик должен вести бухгалтерский учет агентских договоров и всех с ним связанных документов по правилам федеральных стандартов. Если роль посредника (агента) исполняет не физическое лицо, а компания, она тоже должна вести бухучет.

Первичные документы по агентскому договору — это сам АД, доверенность (если она нужна агенту для расширения полномочий), общий отчет о посреднической деятельности.

По агентскому договору к закрывающим документам относят чеки, акты, промежуточные отчеты и прочую документацию, подтверждающую законность доходов-расходов. Срок хранения финансовых документов компании определяют самостоятельно, но он не должен быть менее 5 лет.

Бухгалтерский учет у заказчика

При сделках с агентом производитель-принципал-компания ведёт учёт:

-

продукции, переданной посреднику для сбыта;

-

выручки, полученной от продажи;

-

затрат на произведенные агентом работы или услуги;

-

собственных понесённых расходов;

-

вознаграждений, выплаченных посреднику.

Оплата услуг агента оформляется в бухгалтерии как расходы на продажу своей продукции. Если заказчик (принципал) и посредник (агент) работают по ОСН и обязаны выплачивать НДС, агент вправе предъявить принципалу налог, который ему начислен для выплаты.

Бухгалтерский учет у агента

Компания-посредник или ИП (агенты) отражают документально:

-

товарно-материальные ценности, принадлежащие принципалу;

-

понесённые ими расходы;

-

размер своего вознаграждения;

-

величину налогов.

При временном хранении продукции заказчика до момента продажи агент не становится её собственником. Он не вправе брать чужие активы на баланс, но должен оформить забалансовый счёт. В этом документе учитывается всё, что не принадлежит ему лично, но временно хранится у него вполне законно. При продаже товаров, взятых на комиссию, номер счета 004, при дополнительных закупках их вносят в счет 002, как принятые на временное ответственное хранение.

При ведении бухучета отображают налоги: при УСН — упрощённый, при ОСН — на прибыль и НДС. Их обязан уплатить заказчик. Посредник сделок отчисляет сумму налога только со своего личного вознаграждения, все другие деньги, переданные ему принципалом для выполнения задания, не могут считаться его доходом.

При работе по УСН агент платит налог только с суммы дохода, который он получил от заказчика. При общей схеме налогообложения с вознаграждения взимается НДС, но посредник не платит налог на добавочную стоимость:

-

с тех сумм, что получает за проданные товары или услуги (эти деньги не его, а заказчика);

-

с тех выплат, которые перечисляет ему принципал как компенсацию понесённых расходов.

Агент не должен учитывать НДС с оплаты товаров, услуг или работ, произведённых на деньги принципала. Затраты, которые возмещает комитент, не относят ни к доходам, ни к расходам. Если принципал по какой-либо причине отказался компенсировать траты посредника, сочтя их неразумными и не относящимися к сделке, агент может их провести в графе расходов. Если их законность подтверждена документами, налог на эту сумму начисляться не будет.

Получение вознаграждения зависит от способа, которым заказчик рассчитывается с клиентом:

-

Если принципал переводит оплату отдельным платежом, датой получения дохода считается тот день, когда сумма поступила на карту, кошелёк или расчетный счет агента;

-

Если посредник сам удерживает свой процент из суммы, полученной от покупателя, датой поступления дохода считается тот день, когда клиент оплатил покупку.

При работе с физическим лицами заказчик удерживает НДФЛ, начисляет страховые и пенсионные взносы. При работе с самозанятыми плательщики НПД сами платят налоги и передают комитенту чек, подтверждающий получение оплаты. Заказчик ничего за них не платит.

Важное дополнение:

Если компания привлекает большое количество посредников, в такой агентской сети сложно работать с каждым отдельно. Сервис Jump.Finance помогает автоматизировать взаимодействие: можно пачками загружать договоры и акты, система сама сформирует чеки после завершения каждой сделки. У нас есть специальное решение для бухгалтеров, упрощающее работу с документацией.

Заключение

Агентский договор заключают при посреднических сделках, когда компания дополнительно привлекает агентов для продажи товаров и услуг, для увеличения потока клиентов, для выполнения иных задач.

АД, в отличие от ДК или ДКП, относится к универсальным соглашениям, его заключают, когда доверяют агентам заключение сделок и совершение юридических действий. При ограничении полномочий оформляют узкоцелевые договоры: комиссии, купли-продажи.

На протяжении сделки, которая длится несколько месяцев, посредник периодически отчитывается перед заказчиком о произведённой работе — он ежемесячно в сроки, указанные в АД, представляет отчеты. Эти документы важны для бухгалтерской отчетности.

Компания-заказчик и агент могут использовать разные системы налогообложения. При небрежном составлении АД и прилагаемых документов налоговая служба может его переквалифицировать в трудовой договор либо в договор поставок, при этом доначислит налоги.

У агента, что взял товар на реализацию без предварительного выкупа, доходом считается только вознаграждение, которое он получает от заказчика за действия и сделки, совершенные в интересах принципала. За расход всех остальных денег, которые он получает при сделке, посредник должен отчитаться, в таком случае налог с него не взимается. Доходом заказчика (принципала) считается сумма, вырученная от продажи товаров или услуг, вознаграждение агентам он вносит в статью расходов.

Если вы работаете по договору оказания услуг, поставок или комиссии и хотите перейти на агентские продажи, на сайте Jump.Finance скачайте образец соглашения. Наши юристы его скорректируют под задачи заказчика и агента. Мы поможем любому бизнесу перейти на агентскую схему продаж. На нашем сервисе хорошо организован документооборот, его очень удобно использовать любым компаниям, ИП и самозанятым.

Агентских договоры позволяют коммерсантам переложить на других лиц функции по закупке сырья, продаже товаров, поиску новых клиентов и помещений для бизнеса, а также решать иные задачи. Расскажем подробнее об этом виде посреднических договоров.

Содержание

- Агентский договор — разновидность посреднического договора

- Обязательные положения агентского договора

- Привлекательность и риски агентского договора для сторон сделки

- Виды агентских договоров

- Примеры агентских договоров

- Выбор агентского договора в 1С

- Запомните

Агентский договор — разновидность посреднического договора

По ст. 1005 ГК РФ агентским признается договор, по которому одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени либо от имени принципала.

Стороны агентского договора:

- Агент — исполнитель по агентскому договору, который осуществляет обязанности, возложенные на него принципалом (заключает в пользу принципала сделки).

- Принципал — тот, кто поручает агенту на возмездной основе (за оплату) совершить оговоренные агентским договором действия, добиться обозначенного в договоре результата.

Сторонами агентского договора могут быть как юридические лица и индивидуальные предприниматели (ИП), так и физлица.

По агентскому договору, в зависимости от того, что конкретно прописано в его тексте, исполнитель может за счет заказчика (п. 1 ст. 1005 ГК РФ):

- совершать сделки от своего имени — в этом случае права и обязанности по сделке возникают у агента, но заказчик (принципал) может упоминаться в договоре как третье лицо. В таких договорах применяются основные подходы, характерные для договора комиссии (вариант 1);

- выполнять предусмотренное по договору от имени принципала — при этом права и обязанности возникают у принципала, действуют нормы, определенные ГК РФ для договора поручения (вариант 2).

В агентских сделках исполнитель (агент) по определению действует за счет заказчика (принципала).

Агентский договор может быть заключен как на конкретный, так и на неопределенный срок.

Обязательные положения агентского договора

По общему правилу существенными условиями договора являются:

- предмет договора;

- условия, которые в законе или иных нормативно правовых актах (НПА) отмечены в качестве существенных (обязательных) для определенного вида договоров;

- все условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п. 1 ст. 432 ГК РФ, п. 1, п. 2 Постановления Пленума ВС от 25.12.2018 N 49).

В заголовке агентского договора должно содержаться указание на то, что договор посреднический (допускается указывать «посреднический» или «агентский»). Обязательным при оформлении договора является указание в нем даты и места заключения. В тексте прописываются участники сделки и их функции по договору (агент / принципал). Если стороной договора является физлицо, в договоре указываются его паспортные данные.

Особенности составления агентских договоров разберем на примере агентского договора на продажу товара. В договоре следует:

- указать, от имени кого действует агент: от себя либо от имени принципала;

- уточнить, участвует ли агент в расчетах;

- прописать порядок определения вознаграждения по договору и распределения дополнительной выгоды, если такая выгода будет получена;

- установить перечень расходов, которые компенсирует (возмещает) принципал;

- если по договору могут предоставляться скидки контрагенту, определить, за чей счет это будет происходить —агента или принципала;

- установить порядок возврата товара и расчета суммы вознаграждения при возврате товара;

- конкретизировать порядок расчетов по договору:

- указать срок перечисления принципалу средств, полученных от покупателей;

- уточнить, удерживается вознаграждение из сумм оплаты покупателей либо принципал перечисляет вознаграждение агенту отдельно;

- определить правила документооборота по договору:

- какими документами оформляется прием от принципала и передача товара покупателю;

- согласовать форму, основные параметры, сроки предоставления отчетов агента;

- указать, копии каких документов прилагаются к отчету агента.

Подробнее оформление отчета агента рассматривается в отдельной статье.

Стороной агентского договора не могут быть физлица, зарегистрированные в качестве самозанятых (пп. 5 п. 2 ст. 4 Федерального закона от 27.11.2018 N 422-ФЗ).

Агент оказывает свои услуги за плату, сумма вознаграждения существенным условием агентского договора не является.

Если в договоре сумма вознаграждения агента не указана и определить ее исходя из условий договора не получается, вознаграждение выплачивается по нормам ГК РФ — ее определяют исходя из сумм, которые в сравнимых обстоятельствах удерживаются за услуги агента (п. 3 ст. 424, ст. 1006 ГК РФ).

В агентских договорах по варианту 2 (агент действует от имени принципала) принципал выдает агенту доверенность.

Согласно ГК РФ, у агента по умолчанию есть право на заключение субагентского договора, если иное не установлено основным агентским договором.

Привлекательность и риски агентского договора для сторон сделки

Для каждой из сторон агентского договора такой вид бизнес-отношений имеет свои бонусы и риски.

Положительные моменты для принципала:

- расширение клиентуры, сферы сбыта, осведомленность о размере затрат на такие мероприятия (вознаграждение агента);

- поручение части работ специалистам в какой-либо области с переложением на них ответственности за достижение планового результата;

- снижение налоговой базы для расчета основного налога (на прибыль, УСН при объекте «доходы минус расходы») на суммы вознаграждений агентам;

- возможность уплаты налогов не сразу после реализации товаров (работ, услуг), а после получения, обработки, отражения в учете отчетов агента, срок предоставления которых прописывается в агентском договоре.

Плюсы для агента:

- возможность работы со значительными денежными средствами, другими активами, не являясь их собственником (у агента нет необходимости изыскивать средства на закупку собственного товара — получать займы, кредиты);

- возможность компенсации издержек, связанных с исполнением договора (если такая возможность предусмотрена агентским договором);

- базой для вознаграждения является определенная договором стоимость услуг агента, а не оборот, как, например, в случае собственных продаж;

- отсутствие риска не продать товар, не угадать спрос, столкнуться с затовариваем на складах.

Главный минус агентской схемы для обеих сторон — возможные претензии со стороны контролирующих органов в том, что агентская деятельность преследует не деловые цели, а используется исключительно с целью экономии на налогах.

Контролеры при проверках ищут признаки отсутствия деловых целей посреднических сделок, поэтому для участников агентских договоров важно фиксировать все процессы, действия, подтверждающие реальность агентских сделок.

Например, для агента важно, чтобы:

- заказчик был не единственный;

- присутствовали собственные активы, сотрудники, желательно появившиеся у агента не единовременно, а на протяжении длительного отрезка времени;

- в рамках агентского договора осуществлялись реальные операции;

- в договор не включались положения, не соответствующие природе агентских отношений, т.к. может возникнуть риск переквалификации агентского договора в другую сделку (Приказ ФНС от 30.05.2007 N ММ-3-06/333@).

Для тех, кто воспользовался услугами агента, важно:

- быть готовыми обосновать работу по агентской схеме (почему покупка / продажа идет через агента), при этом желательно:

- хранить переписку с теми, кто посоветовал такую схему, а также, например, релизы крупных участников рынка, декларирующих, что напрямую они работают с теми, кто обеспечивает обороты от определенной суммы, а всех других просят обращаться к партнерам (посредникам);

- проводить анализ эффективности работы по агентским договорам (больше доходов, больше налогов в бюджет) и быть готовыми предоставить результаты этого анализа;

- вести учет дополнительных услуг агента, позволяющих оптимизировать бизнес. Речь не только о выгодах, имеющих стоимостную оценку — это может быть и экономия времени, дополнительные гарантии, рассрочки по оплате.

Виды агентских договоров

Особенности отдельных видов агентских договоров могут определяться законами, регулирующими определенные виды деятельности:

- Федеральным законом от 04.12.2007 N 329-ФЗ «О физической культуре и спорте в Российской Федерации» (в отношении спортивных агентов);

- Федеральным законом от 24.11.1996 N 132-ФЗ «Об основах туристской деятельности в Российской в Федерации» (особые правила для турагентов и субагентов);

- Законом РФ от 27.11.1992 N 4015-1«Об организации страхового дела в Российской Федерации» (нюансы для страховых агентов);

- другими законами.

Актуальный пример агентских продаж — продажи товаров через маркетплейсы и магазины интернет-торговли.

Также агентские отношения в сфере продаж могут оформляться с:

- курьерскими службами;

- пунктами выдачи товаров;

- в других сферах (закупках, рекламе, продвижении товаров), например:

- с фермерами, поставляющими свежую продукцию в магазины торговой сети;

- онлайн-сервисами по поиску работников, заказчиков.

Соответствует законодательству и использование агентской схемы при удержании с арендатора коммунальных платежей в рамках договоров аренды помещений, хотя участники таких сделок далеко не всегда оформляют агентский договор.

Разновидности агентских договоров:

- агентский договор на продажу;

- агентский договор на покупку;

- агентский договор на сопутствующие (дополнительные услуги);

- агентский договор на поиск клиентов, новых регионов сбыта (в этом случае требуется подробно изучить положения договора: возможно, он назван агентским, а по сути является договором оказания возмездных услуг);

- другие аналогичные.

Примеры агентских договоров

Примеры образцов агентских договоров можно найти:

- в информационно-правовых системах;

- на сайтах маркетплейсов;

- на сайтах фирм, ведущих поиск заказчиков с привлечением агентов, в том числе физлиц (сайты страховых компаний, строительных компаний, занимающихся долевым строительством и т. д.).

К примеру, агентский договор на сайте Вайлдберриз — это оферта, согласно которой продавец товара выступает принципалом, хотя в самой оферте так не именуется. Маркетплейс обозначен агентом, который оказывает услуги по продаже плюс дополнительные слуги по хранению, размещению товара (также в оферте в качестве агента не поименован).

То, что участники сделки не поименованы по правилам главы «Агентирование» ГК РФ, сути не меняет. Важно содержание договора. Оферта, указанная выше, — это, по сути, агентский договор на оказание посреднических услуг.

Типовой договор, приведенный в информационных системах (на сайтах маркетплейсов) можно взять за основу и доработать под свои запросы.

Что учесть при разработке агентского договора на продажу товара:

- в предмете договора:

- сформулируйте задание агенту продать определенный товар (количество товара, подлежащего продаже);

- юридические действия, которые, требуется совершить (провести переговоры, заключить соглашение, передать товар и др.);

- отметьте, от имени кого действует агент (от себя либо от имени принципала);

- при необходимости укажите базовую цену реализации товара и/или условия расчетов с покупателем (предоплата, рассрочка и т. д.);

- определите в договоре вознаграждение агента, если это важно одной из сторон (условие о вознаграждении не является существенным для такого договора), а также порядок его уплаты;

- при указании в договоре вознаграждения выделите сумму НДС либо отметьте, что агент плательщиком НДС не является (укажите, на каком основании);

- согласуйте форму, состав, периодичность представления отчетов агента;

- если договор заключается на продажу скоропортящегося товара или товара, актуального на определенную дату, определите срок действия договора (это тоже необязательное условие агентского договора).

Дополнительно в договоре можно:

- ограничить права какой-либо стороны договора на заключение аналогичных сделок с другими лицами (например, на определенной территории);

- указать особенности заключения субагентских договоров: оговорить запрет на их заключение и/или установить особые условия заключения;

- включить условие о делькредере (когда агент ручается за исполнения сделки третьими лицами перед принципалом).

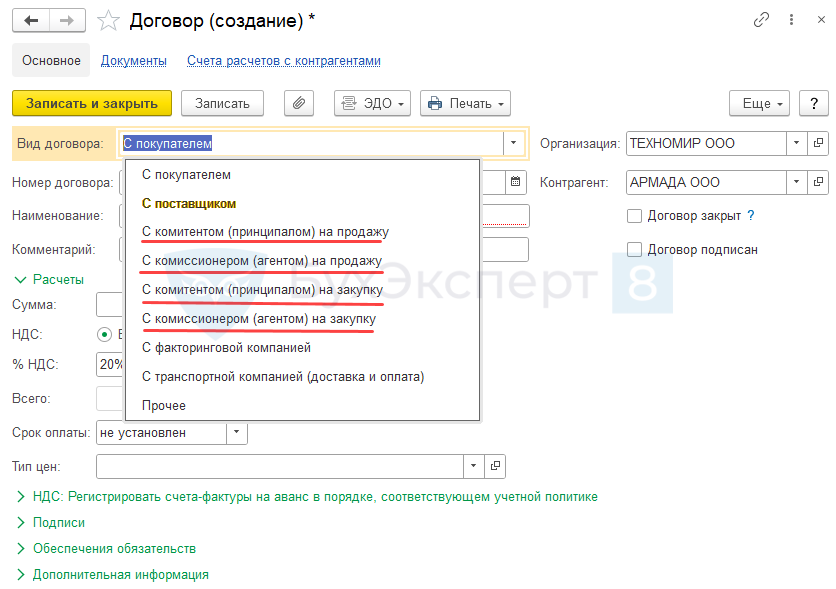

Выбор агентского договора в 1С

В программе 1С Бухгалтерия 8.3 выбирайте подходящий вид договора, соответствующей заключенной сделке. Возможные варианты:

При разработке формы договора можно воспользоваться шаблонами договоров в 1С Бухгалтерия 8.3: Справочники – Покупки и продажи – Шаблоны договоров.

Агентского договора в списке типовых шаблонов в 1С нет, можно создать свой шаблон, затем добавить его в базу шаблонов 1С.

Запомните

- Агентский договор — один из посреднических договоров, по которому заказчик (принципал) для совершения каких-либо действий привлекает в качестве исполнителя (посредника) стороннее лицо (агента).

- Агентский договор сочетает в себе некоторые особенности других посреднических договоров: поручения (по агентскому договору можно поручить юридические значимые действия) и комиссии (можно возложить обязанность купить/продать что-либо).

- Агент может выступать как от имени принципала, так и от своего имени. При этом он осуществляет предусмотренные по договору функции за счет принципала.

- Особенностью агентского договора является прописанная в ГК РФ обязанность назначить вознаграждение агенту.

См. также:

- Расчеты с покупателями через платежного агента

- Импорт из дальнего зарубежья через агента. Позиция Принципала в 1С

- Операции у принципала по агентскому договору

- Коммунальные расходы арендатора по посредническому договору в 1С

- Реализация товаров в розницу по договору комиссии с авансом (позиция комитента) в 1С

- Шаблоны договоров 1С: типовые, создание новых

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Иногда для достижения цели организации требуется посредник, который возьмет на себя всю или какую-то часть работы. В этом случае заключается агентский договор. Посмотрим, в чем его суть, какие агентские договоры бывают, в чем между ними разница.

Суть агентского договора

По агентскому договору одна сторона обязуется за вознаграждение совершить по поручению другой стороны юридические и иные действия. При этом первая сторона всегда действует за счет второй стороны, но при этом может выступать от своего имени или от имени второй стороны (п. 1 ст. 1005 ГК РФ). Если коротко, то агентским договором регулируется оказание посреднических услуг.

Агентский договор заключается на определенный срок или же в нем не указывается срок действия (п. 3 ст. 1005 ГК РФ).

Отметим, что в Гражданском кодексе предусмотрены еще 2 вида посреднических договоров:

- договор комиссии;

- договор поручения.

Ниже мы о них расскажем. Так вот, к отношениям, вытекающим из агентского договора, могут применяться правила ГК, касающиеся того или иного договора, в зависимости от условий (ст. 1011 ГК РФ). Иными словами, стороны при заключении агентского договора могут использовать модель договора поручения или модель договора комиссии в зависимости от обстоятельств.

Стороны агентского договора

Сторона, которая поручает выполнение каких-то действий, – это принципал. Вторая сторона, которая действует в интересах принципала, – это агент (п. 1 ст. 1005 ГК РФ).

Агентский посреднический договор: кто за что отвечает

Здесь все зависит от того, от чьего имени действует агент (п. 1 ст. 1005 ГК РФ).

Если агент действует от своего имени, то по совершенной им сделке с третьим лицом приобретает права и становится обязанным именно агент, даже если принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Если же агент совершает сделку от имени принципала, права и обязанности возникают непосредственно у принципала.

Условия агентского договора

В агентском договоре могут быть указаны лишь общие полномочия агента – заключать сделки, принимать оплату и т.д. А могут быть конкретизированы:

- юридические действия, которые должен совершить агент, в том числе какие именно сделки должен заключить агент от своего имени или от имени принципала, будет ли агент получать платежи и имущество от третьих лиц;

- фактические действия, которые должен совершить агент (например, поиск клиентов для принципала, реклама товаров, работ, услуг принципала, проведение переговоров с потенциальными клиентами).

Принципал может поручить агенту совершение одной или нескольких сделок. И стороны самостоятельно решают, насколько конкретно прописывать их в договоре. В частности, будут ли указаны:

- предмет сделки;

- цена сделки;

- наименования контрагентов, с которыми должны быть совершены сделки.

Агентский договор – примеры

Приведем несколько примеров, как могут быть сформулированы условия агентского договора:

— Агент обязуется от своего имени и за счет принципала заключить договор поставки товаров, принадлежащих принципалу на праве собственности, с выбранным по своему усмотрению покупателем;

— Агент обязуется от имени принципала и за его счет заключить договор аренды нежилого помещения площадью от 40 до 60 кв.м. в офисном здании г. Москвы в районе…;

— Агент обязуется от имени и за счет принципала принимать платежи от контрагентов принципала за выполняемые принципалом работы;

— Агент обязуется от имени принципала и за его счет найти покупателя на нежилое помещение площадью 40 кв.м., расположенное по адресу: …, принадлежащее принципалу на праве собственности, и заключить договор купли-продажи этого помещения по цене не менее 6 млн руб.

Отчет по агентскому договору

Обычно стороны прописывают в договоре, что об исполнении своих обязанностей агент сообщает принципалу путем составления отчета агента по агентскому договору.

То есть отчет агента – это документ, в котором агент сообщает принципалу о совершенных во исполнение договора фактических и юридических действиях.

Законодательство не регулирует содержание и порядок составления такого отчета, поэтому все необходимые вопросы стороны могут урегулировать в договоре. Форму отчета можно разработать самостоятельно и утвердить в качестве приложения к агентскому договору.

А в какие сроки агент должен представить отчет? Этот вопрос также необходимо зафиксировать в агентском договоре. Если он не будет прописан в договоре, то отчеты представляются агентом по мере исполнения договора либо по окончании действия договора (п. 1 ст. 1008 ГК РФ).

По общему правилу к отчету необходимо приложить документы, подтверждающие сумму расходов, произведенных агентом за счет принципала (п. 2 ст. 1008 ГК РФ). Ведь принципал должен возместить агенту потраченные в рамках исполнения договора суммы.

В договоре также имеет смысл прописать срок, в течение которого принципал должен сообщить агенту свои возражения по отчету. Если такой срок не установлен, то ГК РФ дает принципалу на высказывание возражений 30 дней со дня получения отчета. В противном случае по истечении этого срока отчет считается принятым принципалом (п. 3 ст. 1008 ГК РФ).

Посмотреть и скачать образец отчета агента вы можете в разделе «Формы» нашего сайта.

Вознаграждение по агентскому договору

Как мы уже сказали, агент выполняет свое поручение за вознаграждение. Размер такого вознаграждения определяется договором (ст. 1006 ГК РФ). Это может быть фиксированная сумма или процент от суммы, полученной в результате совершения каждой сделки. Можно предусмотреть и иные варианты расчета вознаграждения

Если агент является плательщиком НДС, то сумма вознаграждения облагается НДС (п. 1 ст. 156 НК РФ).

Оплата по агентскому договору

Стороны прописывают в договоре порядок выплаты агентского вознаграждения. К примеру, вознаграждение может выплачиваться в течение нескольких дней после исполнения поручения и принятия принципалом отчета агента. Другой вариант – уплата агентского вознаграждения авансом полностью или частично, то есть еще до исполнения агентом своих обязанностей по договору.

Также стороны могут решить, что агентское вознаграждение будет удерживаться агентом из сумм, поступающих ему от принципала или от третьей стороны в рамках исполнения договора.

Если же стороны не пропишут в агентском договоре порядок уплаты вознаграждения, то действует такое правило: вознаграждение выплачивается в течение недели с момента представления агентом отчета за прошедший период (ст. 1006 ГК РФ).

Агентский договор и договор поручения

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. При этом права и обязанности по сделкам, совершенным поверенным, возникают у доверителя (п. 1 ст. 971 ГК РФ). Для исполнения поручения доверитель должен выдать поверенному доверенность на совершение юридических действий, предусмотренных договоров (п. 1 ст. 975 ГК РФ).

Таким образом, если стороны при заключении агентского договора предполагают, что агент будет действовать от имени принципала и в рамках договора будут совершаться исключительно юридические действия, то стороны могут заключить договор поручения. Он будет регулироваться нормами главы 49 Гражданского кодекса.

Агентский договор и договор комиссии

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер. Это работает и в ситуации, когда комитент назван в сделке или вступает с третьим лицом в непосредственные отношения по исполнению сделки (п. 1 ст. 990 ГК РФ).

Иными словами, если в рамках договора предполагается совершение сделок от имени агента, можно заключить договор комиссии. Его исполнение будет регулироваться главой 51 Гражданского кодекса.

Агентский договор: образец

В разделе «Формы» нашего сайта вы можете посмотреть и скачать образец договора комиссии на реализацию товара.

Агентский договор: отличия от договора на оказание услуг

Как мы сказали выше, по агентскому договору агент выполняет юридические и фактические действия, выполняя поручение принципала. При этом агент действует от своего имени или от имени принципала в зависимости от необходимости. Выбор прописывается в агентском договоре.

А вот по договору возмездного оказания услуг исполнитель совершает только фактические действия, причем всегда от своего имени (п. 1 ст. 779 ГК РФ).

Скажем, если стороны хотят, чтобы ООО «Ромашка» подготовило для ООО «Лютик» исковое заявление для суда, то они могут заключить договор возмездного оказания услуг. А вот если требуется составить исковое заявление и представлять интересы ООО «Лютик» в суде, то правильнее заключить агентский договор, по которому ООО «Ромашка» будет агентом ООО «Лютик» и выступать от его имени.

Отметим, что иногда стороны заключают договор возмездного оказания посреднических услуг. Предмет такого договора следующий: исполнитель обязуется по заданию заказчика оказать определенные посреднические услуги, а заказчик обязуется оплатить эти услуги.

Агентский договор – проводки

Проводки у агента и у принципала по агентскому договору мы привели в отдельной консультации.

Агентский договор на продажу товаров

Если одна организация привлекает другую для продажи своих товаров, то можно заключить агентский договор на реализацию товара (в том числе недвижимого имущества). Предмет договора такой: агент обязуется за вознаграждение продать имущество принципала, действуя от имени принципала или от своего имени и за счет принципала.

То есть задача, которая ставится перед агентом, – продать определенное имущество принципала. Юридические и фактические действия, которые обязуется совершить агент, – поиск покупателей, ведение переговоров, заключение договоров купли-продажи, передача имущества покупателя, получение оплаты за имущество и т.д.

В договоре надо согласовать, на каких условиях агент продает имущество (скажем, минимальная цена), участвует ли агент в расчетах, в какие сроки отчитывается перед принципалом об исполнении поручения и т.д.

И наоборот. Если организации требуется посредник для покупки товаров, то можно заключить агентский договор на покупку товаров.

Агентский договор: НДС

Если агент является плательщиком НДС, то он в общем порядке выставляет счет-фактуру на сумму своего агентского вознаграждения (п. 1 ст. 156 НК РФ).

Уплата НДС и выставление счетов-фактур по реализованным или приобретённым в рамках агентского договора товарам (работам, услугам) зависит от того, от чьего имени действует агент (своего или принципала). Если агент действует от имени принципала, то принципал сам выставляет счета-фактуры по реализованным в рамках договора товарам (работам, услугам) (Письмо Минфина от 19.10.2015 № 03-07-14/59665). А если для принципала приобретаются товары (работы, услуги), то продавец сразу выставляет счета-фактуры на имя принципала, а не агента (Письмо Минфина от 22.10.2013 № 03-07-14/44201).

Если же агент действует от своего имени, то он выставляет покупателям счета-фактуры на товары (работы, услуги) принципала. Копии счетов-фактур передаются принципалу, чтобы он выставил такие же счета-фактуры агенту. При покупке товаров (работ, услуг) для принципала агент перевыставляет принципалу счета-фактуры от продавцов и передает ему копии счетов-фактур от продавца.

Подробнее о порядке начисления НДС вы можете посмотреть наши статьи, которые приведены ниже.

Агентский договор с физическим лицом

Стороной агентского договора (агентом или принципалом) может быть и физлицо, не имеющее статуса индивидуального предпринимателя. В этом случае надо учесть следующее. Если физлицу как агенту выплачивается вознаграждение, то по общему правилу оно облагается НДФЛ и страховыми взносами (ст. 226, подп. 1 п. 1 ст. 420 НК РФ). Причем именно принципал выступает в роли налогового агента по НДФЛ.

Учет по агентским договорам

В статье «Продажа товара через агента: руководство для бухгалтеров обеих сторон договора» мы подробно описали бухгалтерский и налоговый учет у агента и принципала в ситуации, когда принципал реализует свои товары через агента.

А из статьи «Покупка товара через посредника: особенности учета и оформления у обеих сторон» вы узнаете, как вести учет агенту и принципалу при покупке товаров через агента.

Агентские договоры заключают повсеместно. Как правило, когда бизнесу требуются специалисты для какой-то работы или услуги. К примеру, предприниматель может заключить соглашение с агентом, чтобы тот подыскал ему недвижимость для магазина.

Агентский договор заключают и физлица. Например, для помощи с оформлением визы. Но в материале поговорим о договорах, которые используют в бизнесе — как их правильно оформить, какие условия важно прописать и как вести учёт.

Суть и назначение агентских договоров

Агентский договор подписывают для заключения посреднических сделок, когда одна сторона соглашается выполнить услугу за определённую плату. Например, сделать ремонт, доставить товары покупателям, провести переговоры, настроить рекламу в соцсетях.

В таких сделках участвуют две стороны:

- Заказчик или принципал. Он определяет, какой результат ему нужен, и на каких условиях необходимо выполнить задачу.

- Агент или исполнитель. Он выполняет задание и выступает посредником между заказчиком и другими лицами.

Например, предпринимателю требуется агент, который поможет ему с доставкой продукции по городам. Он находит компанию с курьерами и транспортом, подписывает агентский договор, руководит доставками и оплачивает работу компании.

Предприниматель здесь — принципал. Курьерская служба — агент.

Принципалом может стать широкий круг лиц:

- компании;

- предприниматели;

- частные лица;

- самозанятые.

Агентами могут выступать почти все, за исключением плательщиков НПД.

В таких договорах есть два варианта распределения ответственности:

- Агенты работают за счёт принципалов, но действуют при этом от своего имени. Он ответственен за результат сделки и все этапы выполнения работы. Даже если по договору заказчик вступает в коммуникацию с третьими лицами (например, лично сдает работу, которую заказал у исполнителя, собственному заказчику) — ответственность за качество лежит на агенте.

- Агенты работают за счёт заказчиков и действуют от их имени. Тогда ответственность за результат несут принципалы. Если обнаружатся недостатки или недоработки, они будут компенсировать их самостоятельно.

Особенности агентских соглашений

У таких договоров есть ряд нюансов, например:

- большой период действия. На практике агентский договор редко заключают для краткосрочных услуг;

- территориальные ограничения. Очень часто в договоре указывают границы субъектов, в которых может действовать агент. Это не обязательное условие, но его можно предусмотреть;

- финансовая компенсация работы агента. Стоит прописать, в каком размере и в каком порядке заказчик будет покрывать расходы, понесённые для результата;

- право на заключение субагентских договоров. Это право исполнителя по умолчанию — агент может приглашать к сотрудничеству третьих лиц. Если заказчик хочет его в этом ограничить, в договоре должен быть прямой запрет на оформление субагентских соглашений.

Отличия от прочих договоров

Агентский договор часто путают с другими соглашениями. Например, с договором оказания услуг. Суть кажется похожей — там заказчик также привлекает исполнителя для услуги.

Но разница есть:

- в сотрудничестве по договору оказания услуг участвуют только двое — заказчик и исполнитель;

- по агентскому договору исполнитель выступает посредником между заказчиком и кем-то другим. То есть, присутствуют третьи лица.

Агентское соглашение путают и с другими договорами — комиссии, поручения. В чём тут разница:

- Отличия от договора комиссии. Агентское соглашение подразумевает любой тип услуг. По нему исполнитель может представлять интересы заказчика в суде, подавать документы в органы, брать деньги у клиентов. По договору комиссии проводятся сделки, которые приведут к изменению каких-то прав и обязанностей. Например, по покупке имущества или товаров. Подать документы, заполнить формы для участия в торгах и других подобных операциях по договору комиссии нельзя, а по агентскому — можно. Другое отличие: по агентскому договору человек может работать как от своего лица, так от лица принципала. Комиссионер всегда действует от собственного имени.

- Отличия от договора поручения. По договору поручения проводятся только юридические сделки, в то время как агентский договор допускает как юридические, так и не юридические операции. Плюс, по договору поручения исполнитель всегда работает от лица заказчика.

Агентский договор подходит для большинства сделок — он более универсальный.

Когда необходим агентский договор

Физлица чаще подписывают агентское соглашение с риелторами — когда нужно что-то найти, купить, продать, арендовать. В деловой среде агентские договоры оформляют, чтобы делегировать исполнителю какую-то работу.

Так, агентский договор оформляют:

- с маркетплейсами и интернет-магазинами — для продажи своих товаров;

- с пунктами выдачи — для передачи продукции конечным покупателям;

- с фермерами — для поставки молока, мяса, прочей животноводческой продукции;

- с онлайн-сервисами — для поиска клиентов юристами, риелторами, архитекторами, прочими специалистами;

- с группой организаций — чтобы разделить между собой ответственность и задачи по управлению предприятием.

Самозанятые могут заключить соглашение с агентом для поиска клиентуры.

Субагентские договоры

Агенты могут нанять для отдельных поручений других исполнителей, чтобы делегировать им часть задач — но в ответе за итог перед заказчиком по-прежнему будут только они.

Напомним, что агент по умолчанию имеет право на оформление субагентских договоров. Он может даже не предупреждать об этом. Если принципал хочет это запретить, такое условие нужно прямо прописать в соглашении.

В отношении субагентских соглашений действуют следующие условия:

- в агентском договоре можно зафиксировать, что исполнитель обязан заключить субагентское соглашение для выполнения работы — тогда потребуется дополнительно оформить список условий, которые должны быть в субагентском соглашении;

- стандартно, субагент не может проводить сделки с другими людьми и компаниями от имени заказчика — только от лица агента;

- субагент вправе совершать сделки от лица принципала, если в агентском договоре содержится право передоверия для агента.

Преимущества агентских договоров

У работы по агентским соглашениям масса плюсов. Например:

- Бизнес может делегировать часть обязанностей и освободить время для других задач и развития своего дела. Для другой стороны это возможность заработать.

- По агентскому договору одна из сторон может продавать продукцию или оказывать услуги. Остальные посреднические соглашения, как правило, более ограничены.

Кроме того, у принципала по такому договору есть возможность:

- оттянуть момент уплаты налогов с реализации продукции. Необходимость уплаты возникает не фактически после продажи, а только когда исполнитель предоставит ему отчёт;

- увеличить клиентуру, заранее зная, какая доля расходов на это уйдёт по условиям о вознаграждении агента;

- делегировать другому компетентному лицу полную ответственность за какую-то задачу.

Исполнитель же может:

- работать за счёт принципала. Например, закупать необходимые товары на те деньги, что ему специально выделил заказчик, а не на собственные;

- получить от принципала компенсацию сопутствующих издержек — это нужно будет зафиксировать в договоре отдельно;

- передать заказчику продукцию и материалы, которые не удалось продать — агент не становится их собственником и не должен решать их судьбу, когда те не пригодились.

Несмотря на удобные условия, риски при работе по агентским соглашениям тоже есть.

Риски при заключении агентских договоров

Разумеется, конкретный список рисков всегда зависит от отрасли и специфики работы предприятия, но рискуют обе стороны.

Приведем пару примеров:

- Если сотрудничество заключается в продаже товаров, всегда есть риск, что их не получится продать. И разбираться с оставшейся продукцией — и понесёнными на неё издержками — придётся заказчику. Конечно, можно предусмотреть какую-то ответственность для исполнителя. Например, штраф, если он не продаст товары на определённую сумму. Но нельзя быть уверенным, что кто-то из агентов согласится с такими условиями.

- Агент получает деньги не сразу, а после того, как выполнит работу, напишет об этом отчёт и передаст результат заказчику. Всегда есть риск, что принципал найдёт необоснованные поводы не принять работу и не заплатить. Да, можно работать по предоплате — но её придётся вернуть, если заказчик не примет результат.

Но больше всего рисков для каждой из сторон связаны с налогами. Например:

- Пока у принципала не будет отчёта о продаже продукции или услуг, их нельзя счесть реализованными. Если реализации и выручки нет, не возникает обязательства по уплате налога. Допустим, бизнес работает на УСН и ведёт учёт кассовым методом — согласно фактическим поступлениям на счёт. Так, сначала он должен получить и одобрить отчёт, а уже потом перечислять налог. Инспекторы могут счесть это схемой для ухода от налоговых обязательств и оштрафовать бизнес.

- Если агент тоже работает на УСН, инспекторы могут заподозрить и другую схему — дробление бизнеса ради ухода от НДС и налога на прибыль с агентских выплат. То есть, агента и заказчика сочтут одним предприятием, которое незаконно разделило бизнес, чтобы платить ФНС меньше. Они проведут перерасчёт платежей и доначислят налог.

- Если агент перечисляет принципалу деньги до непосредственной продажи услуг или товаров клиентам, инспекция может переквалифицировать агентское соглашение в договор поставки, что снова приведёт к перерасчёту и доначислению налоговых платежей.

Формы договоров