Холдинги имеют большие преимущества перед одиночными предприятиями, однако им тоже может грозить банкротство. Причин много, одна из них — неэффективность финансово-организационной, имущественно-правовой или производственной структуры холдинга.

Под холдингом понимают корпорацию, которая регулирует деятельность самостоятельных организаций. Цель создания холдинга — повысить эффективность совместной хозяйственной деятельности объединившихся предприятий.

Холдинг состоит из головной (управляющей) компании и дочерних предприятий.

Виды интеграции

В сфере экономики существует пять основных способов наращивания потенциала крупных предприятий, то есть видов интеграции:

- вертикальная;

- горизонтальная;

- независимая;

- смешанная;

- частичная вертикальная.

Вертикальная интеграция

Это присоединение к холдингу предприятий, основной вид деятельности которых вписывается в единую технологическую цепочку производства готовой продукции действующего холдинга, что позволяет создать замкнутый производственный цикл (рис. 1).

Основное преимущество вертикальной интеграции состоит в существенной экономии издержек, которая по большей части складывается из прибыли, заложенной в цену поставщиков сырья, материалов и комплектующих изделий, необходимых для производства основной продукции холдинга.

В случае присоединения предприятий-поставщиков или компаний, замещающих предшествующих поставщиков, прибыль и накладные, ранее включаемые в цену закупа, остаются в холдинге. Кроме того, эффективное управление, оптимизация, нормирование и жесткий контроль расхода ресурсов в процессе хозяйственной деятельности объединившихся в холдинг компаний могут принести дополнительную экономию.

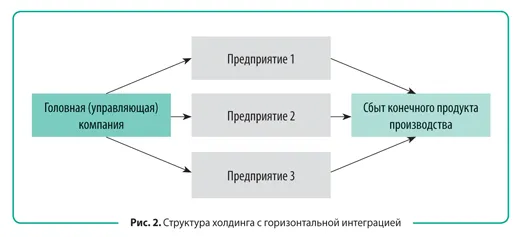

Горизонтальная интеграция

Данный вид интеграции предполагает присоединение к действующему холдингу или компании, создающей новый холдинг, предприятий, выпускающих продукцию, аналогичную производимой в холдинге (рис. 2).

Основное преимущество горизонтальной интеграции — рост доли холдинга в своем сегменте рынка. Это значит, что основной целью создания холдинга с горизонтальной интеграцией является снижение уровня конкуренции. В данном случае увеличивается возможность установить свои цены на рынке и таким образом обеспечить увеличение прибыли и рост рентабельности производства и продаж.

При этом нельзя забывать о требованиях Федерального закона от 26.07.2006 № 135-ФЗ (в ред. от 04.07.2016) «О защите конкуренции». Кроме того, холдинг с горизонтальной интеграцией может позволить себе закупать сырье и материалы с существенными скидками за счет увеличения объемов закупа.

Независимая интеграция

Независимая интеграция означает присоединение к холдингу предприятий, выпускающих продукцию (оказывающих услуги) для потребления на различных рынках. Производства, выпускаемая продукция или услуги предприятий, входящих в состав такого холдинга, никак не связаны между собой. В холдинге с независимой интеграцией могут быть и металлургические предприятия, и строительные организации, и компании, оказывающие услуги населению (рис. 3).

Независимая интеграция позволяет сократить риски существенного снижения объемов реализации и спроса на одном из рынков потребления продукции, производимой в холдинге. Риски могут быть вызваны сезонностью производства или спроса, экономическими кризисами и повышением уровня конкуренции.

Выбирая направления деятельности интегрируемых в холдинг предприятий, следует учитывать, что при снижении спроса на какую-либо продукцию потребность в других продуктах холдинга на рынках потребления в этот период должна оставаться стабильной или возрастать. Если, например, одна из компаний холдинга производит дорогостоящую высокорентабельную продукцию, то нужно интегрировать в холдинг и предприятия, выпускающие товары низкой ценовой категории, постоянно пользующиеся спросом независимо от экономических кризисов. Аналогично строится интеграция в состав холдинга предприятий, выпускающих сезонные товары.

Наличие рисков может быть связано и с появлением на одном из рынков сбыта одного крупного или нескольких конкурентов. Эти риски смягчаются благодаря выбранной структуре холдинга с независимым способом интеграции. Такой холдинг создается как бы с целью взаимопомощи предприятий, входящих в холдинг.

Смешанная интеграция

Наиболее успешной является деятельность холдингов со смешанной интеграцией (рис. 4). Такая структура холдинга совмещает в себе все преимущества различных интеграций.

Примером подобного холдинга может стать ООО «УГМК Холдинг». Широк список сфер рынка, в которых ООО «УГМК Холдинг» занимает лидирующие позиции не только на Урале и в Свердловской области, но и в России, за рубежом. Холдинг включает в себя:

- предприятия цветной металлургии;

- предприятия добывающей отрасли;

- предприятия черной металлургии;

- предприятия по обогащению сырья для металлургического производства;

- машиностроительные предприятия;

- авиастроительные предприятия;

- научные организации;

- строительные предприятия, осуществляющие гражданское и промышленное строительство;

- предприятия стройиндустрии;

- предприятия, производящие кабельную продукцию;

- предприятия сферы услуг;

- предприятия пищевой промышленности.

Вертикальная интеграция по отраслевой принадлежности некоторых групп предприятий, входящих в ООО «УГМК Холдинг», дает возможность значительно снизить издержки производства и повысить эффективность управления. Разнонаправленность деятельности холдинга позволяет сгладить последствия падения спроса на том или ином рынке сбыта, а высокий уровень концентрации ресурсов холдинга — направить денежные потоки в направлениях, необходимых для успешной деятельности холдинга.

Частичная вертикальная интеграция

Частичная вертикальная интеграция означает объединение в составе холдинга части предприятий, суммарная производственная деятельность которых не образует целостный замкнутый производственный цикл, но при этом часть (части) технологической цепочки по производству готовой продукции находится в рамках холдинга (рис. 5).

Частичная вертикальная интеграция холдинга может иметь место в начале его становления, когда руководство холдинга стремится объединить в своем составе предприятия, производственные мощности которых позволяют организовать замкнутый производственно-технологический цикл. В некоторых случаях создавать холдинги с полной вертикальной интеграцией нецелесообразно ввиду многообразия материальных ресурсов, требуемых для создания конечного продукта.

Примером холдингов с частичной вертикальной интеграцией могут быть строительные холдинги. Создание замкнутого производственного цикла, начинающегося от производства всех строительных материалов и заканчивая строительством объектов, практически недоступно в связи с высокой суммарной стоимостью производств, необходимых для образования непрерывной технологической цепочки выпуска строительных материалов и строительства объектов.

При производстве многих строительных материалов применяются дорогостоящие сложные технологии, используется нестандартное и далеко не дешевое оборудование. Да и управление таким комплексом должно быть на соответствующем уровне. Поэтому организация холдинга, включающего в себя предприятия, производящие все материалы и изделия, необходимые для строительства, — практически невыполнимая задача.

Вместе с тем нужно понимать, что, приобретая продукцию у сторонних организаций, строительное предприятие отдает своим поставщикам значительную долю своей прибыли. Еще приходится мириться с бесконечным, иногда необоснованным ростом цен поставщиков. В цену материалов включаются и накладные расходы поставщика, которые предприятие — покупатель продукции оплачивает из своего кармана.

Успешно развивающаяся строительная компания должна обязательно подумать о том, чтобы обеспечить себя хотя бы элементарной производственной базой.

Если деятельность предприятия достаточно эффективна, что выражается в наличии некоторого количества свободных финансовых ресурсов, то их обязательно нужно вкладывать в строительство своих заводов по производству строительных материалов или искать способы и возможности приобрести контрольные пакеты акций действующих на рынке предприятий, производящих продукцию, востребованную в строительстве. В противном случае размер прибыли, отдаваемой поставщикам, будет увеличиваться, так как рост цен поставщиков не всегда адекватен увеличению затрат на производство продукции (нередко производится как бы по графику и без наличия каких-либо экономических обоснований увеличения цен реализации).

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2017

Содержание страницы

- Что собой представляет холдинг?

- Преимущества холдингов

- Как организовать холдинг?

- Разновидности холдингов и особенности их построения

- Распространенные проблемы при управлении холдингом

Холдинги — весьма активные участники рынка 21 века. Несмотря на это, они практически не регулируются законодательством. Это понятие редко можно встретить в нормативных документах. Большинство аспектов деятельности холдингов определяется на основании существующей практики.

Как учитываются международными холдинговыми компаниями в целях налога на прибыль акции (доли) дочерних компаний, доходы от их реализации, а также дивиденды?

Что собой представляет холдинг?

Единое понимание холдинга на данный момент отсутствует. Законодательного определения его не существует не только в России, но и в других государствах. Термин «холдинг» произошел от английского слова, обозначающего «держать». В широком смысле, это группа организаций, включающая в себя материнскую и дочерние компании. В узком смысле, это материнская компания. В словаре РФ дано определение холдинга: это компания, которая приобретает контрольные пакеты акций других организаций для осуществления контроля над ними. Существует много определений холдинга. Однако все они содержат общий признак – это группа компаний, которые зависимы друг от друга.

Вопрос: Должна ли головная организация банковского холдинга на своем официальном сайте в сети Интернет размещать информацию о лицах, входящих в состав органов ее управления, а также банковских группах и банковских холдингах, в которые она входит?

Посмотреть ответ

Законодательное регулирование

Как уже сказано выше, холдингам практически не уделено внимания в нормативных актах. В ГК РФ этого понятия нет вовсе. Впервые в законодательстве холдинг замечен в законе РСФСР от 3 июля 1991 года «О приватизации госпредприятий». Однако и в нем точного определения группам компаний не дано. Термин разъяснен только в Указе Президента РФ №1392. Однако в этом нормативном акте говорится только об организациях, возникающих вследствие приватизации.

К СВЕДЕНИЮ! Можно сказать, что холдинги практически никак не регулируются правовыми актами. Управление ими осуществляется на основании сложившейся практики.

Какие существуют налоговые риски при распределении денежных потоков внутри холдингов?

Преимущества холдингов

Многие компании объединяются в холдинги, и на это есть причины. Популярность этой юридической формы объясняется следующими ее преимуществами:

- Простота организации и реструктуризации.

- Расширение производства.

- Увеличение имеющихся ресурсов.

- Стабильность существования, так как компания не может выйти из холдинга по своему желанию.

- Возможность назначения в каждую организацию профессионального менеджера.

- Широкие возможности для повышения конкурентоспособности.

- Распределение коммерческих рисков (если одна компания будет функционировать неэффективно, это не повлияет на всю группу организаций).

- Повышение качества услуг и товаров.

- Централизация материнского капитала с возможностью распределения средств.

- Совершенствование налогового и финансового планирования.

- Разделение направлений деятельности для обеспечения специализации, успешной работы по каждому из видов работы.

- Согласованность инвестиционной и финансовой политики.

- Объединение научных и технических достижений для наилучших результатов.

- Возможность лоббирования своих интересов в государственных органах.

- Возможность самостоятельно определять функции организаций, степень их самоуправления.

- Материнская компания несет ограниченную ответственность за долги своих дочерних организаций.

- Улучшение репутации, возможность привлечения новых инвесторов и клиентов.

Какая наиболее распространенная структура холдинга?

Организация холдинга не гарантирует достижения всех перечисленных преимуществ. Для обеспечения всех этих достоинств нужно приложить силы к обеспечению эффективной деятельности, разумному распределению функций. Рассмотрим недостатки холдингов:

- Нет конкуренции между взаимозависимыми компаниями, что может привести к их нерентабельности.

- Бюрократия.

- Усложнение документооборота.

- Сложно осуществить налоговую оптимизацию, так как налогообложение каждой из компаний отличается.

- Сложное регулирование трудовых отношений.

- Повышенные транзакционные издержки.

В холдинге будет работать огромный штат сотрудников, что также приносит определенные сложности.

Как организовать холдинг?

Рассмотрим основные этапы создания холдинга:

- Получение разрешения от ФАС.

- Получение согласия на преобразование от трудового коллектива. Для этого нужно организовать общее собрание. Принятое решение фиксируется в соответствующем протоколе. Нужно получить согласие не менее чем от 50% сотрудников.

- Если происходит приватизация государственного предприятия, нужно также получить разрешение от Госкомимущества.

ВАЖНО! Данный порядок основывается на законе «О приватизации госпредприятий» от 1991 года. Он касается только создания холдинга на основании приватизированного предприятия. В других случаях организация групп компаний будет регулироваться в основном локальными актами. Можно, к примеру, создать дочерние компании.

Разновидности холдингов и особенности их построения

Организация холдинга зависит от его типа. Вид групп компаний определяется на основании индивидуальных потребностей.

Горизонтальная структура

Горизонтальная структура предполагает одну материнскую компанию, а также ряд дочерних фирм, которые аналогичны друг другу. Основной способ повышения эффективности такого холдинга – максимальное территориальное расширение. Примером такого образования может быть сеть магазинов. Горизонтальная структура характерна для оптово-розничной торговли. Рассмотрим ее преимущества:

- Аналогичная схема организации дочерних фирм.

- Единые критерии оценки эффективности деятельности каждой компании.

- Отработанная система создания фирм, что облегчает создание каждой последующей компании.

Однако у этого варианта есть минусы:

- Сложность управления на расстоянии.

- Необходимость в знании особенностей каждого региона.

Вариант с горизонтальной структурой подходит торговым маркам.

Вертикальная структура

Вертикальная структура подходит предприятиям полного цикла. К примеру, одна компания отвечает за обработку, вторая – за транспортировку, третья – за реализацию. Примером вертикальной структуры может стать агрохолдинг. Ее преимущества:

- Установление конкурентоспособных цен.

- Контроль над качеством продукции на всех этапах ее производства.

- Возможность сокращения издержек.

Минусом является необходимость в доскональном знании всех особенностей каждого направления деятельности.

Распространенные проблемы при управлении холдингом

Управление холдингом осуществляется на основании нормативных актов. Рассмотрим наиболее распространенные управленческие проблемы:

- Утрата управляемости, бюрократизация. Решением проблемы является уменьшение централизации.

- Появление значительных отличий между дочерними компаниями. Эта проблема приводит к тому, что одна из дочерних компаний показывает высокие результаты, однако холдинг в целом от этого не выигрывает. Также группа компаний утрачивает свое «лицо». Фирмы становятся разрозненными. Решение проблемы – разработка общей политики, установление общих целей.

- Дочерние компании не являются самостоятельными. Это результат жесткой централизации, неправильного делегирования. Для решения проблемы нужно снизить централизацию, а также нанять профессиональных менеджеров.

Для эффективного управления очень важно разработать общую финансовую и инвестиционную политику. Для каждой дочки следует установить общие правила. Во главе каждой организации нужно поставить опытного менеджмента.

В законодательстве нет твёрдого разграничения между группой компаний и холдингами. Это не правовые термины. Понятия сложились скорее на практике, но это не значит, что закон никак не регулирует их деятельность. Обсудим разницу.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмут эту обязанность на себя, чтобы вы могли заняться более важными делами.

Узнать подробнее

Что такое холдинг

Холдинг — это несколько дочерних организаций, объединённых под началом головной или материнской. Обычно у материнской компании — большинство долей в УК «дочек», чем определяется их зависимость. Она управляет системой дочерних учреждений, контролирует большинство производственных, финансовых и бытовых процессов.

Упоминание «холдинга» содержится в Указе Президента №1392, однако в документе говорится о приватизируемых госучреждениях. Но термины, соответствующие критериям холдинга, встречаются в других законодательных актах, например:

- Закон «О защите конкуренции» — о понятии «группы лиц»;

- статья 25.2 Налогового кодекса — о консолидированных группах налогоплательщиков;

- статья 105.1 Налогового кодекса — о взаимозависимых лицах;

- статья 53.2 Гражданского кодекса — об аффилированных лицах;

- статья 67.3 Гражданского кодекса — о дочерних хозобществах.

Цели создания холдингов преимущественно коммерческие. Централизованное управление несколькими связанными организациями позволяет расширить влияние на рынке, контролировать среду, сосредоточить производственные силы и активы вокруг одного лица.

Установленного порядка формирования такой системы нет. Оформить холдинг можно по-разному, главное, руководствоваться законом в ключевых сторонах управления компаниями:

- соблюдать закон «О защите конкуренции»;

- платить налоги и подавать отчётность в регламентированном порядке — каждая дочерняя фирма отчитывается и платит налоги за себя;

- избегать манипуляций с ценами между взаимозависимыми лицами;

- применять спецрежимы и налоговые льготы на законных основаниях и т.д.

Что касается структуры холдингов, они часто напоминают пирамиду. На верхушке — головная компания. Ниже — дочерние. Ещё ниже — дочерние компании «дочек», если они их откроют. Управление можно выстраивать, как удобно бизнесу. Головная компания может контролировать подавляющее большинство процессов или делегировать часть ответственности, распределив её между подконтрольными организациями.

Как создаются холдинги

Так как в законе нет конкретного алгоритма, которого нужно придерживаться при создании холдинга, на практике они складываются по-разному.

Например, головная компания может купить контрольный пакет акций у дочерних фирм. Так она берёт ответственность за стратегическое руководство системой компаний: управляет инвестициями, распределяет ресурсы, отвечает за финансовое и производственное планирование и т.д.

Руководители компаний могут самостоятельно договориться и подписать договор о подчинении. В соглашении необходимо прописать:

- факт того, что дочерняя фирма передаёт право управления материнской;

- результаты, за которые материнская организация теперь будет нести ответственность.

Система холдинга может «разрастаться» и естественным образом, когда головная компания открывает новые организации и встраивает их в структуру. Так с самого начала будет складываться формат управления, который удобен материнской компании.

Плюсы и минусы холдингов

При грамотном управлении и продуманной стратегии холдинг станет эффективным финансовым инструментом со своими преимуществами, например:

- централизация управления и ресурсов у одного лица, которое может распределять их наиболее эффективно;

- большой объём общих ресурсов, распределённых между разными компаниями;

- возможность привлекать большее количество специалистов и инвесторов;

- престижный статус, который даёт преимущество при получении кредитных средств;

- возможность вкладывать средства в разные отрасли бизнеса, снижая предпринимательские риски;

- гибкость в финансовом и налоговом управлении — у лиц есть возможность выбрать свой спецрежим для каждой компании, отталкиваясь от её условий работы, сферы, доходов;

- быстрый обмен информацией и опытом внутри связанных организаций;

- высокая конкурентоспособность за счёт организованной ценовой политики.

Однако и минусы у системы тоже есть:

- минимальная конкуренция внутри системы, что может привести к падению мотивации, ухудшению качества производства и т.д.;

- сложный документооборот, бюрократия;

- сложная система управления, необходимость в разработке эффективного внутреннего учёта с локальными актами, которые регламентируют протекание основных процессов;

- необходимость в высококвалифицированных сотрудниках, подкованных в вопросах судебной практики и правовой базы.

Кроме прочего, холдинг не может полноценно обанкротиться. Если дочерняя компания начинает процедуру банкротства, это не распространяется на другие организации в системе. Но это может привлечь повышенное внимание контролирующих органов, которые будут мониторить работу всех остальных компаний в цепочке.

Эффективное управление холдингом, которое поможет свести недостатки к минимуму, возможно только при наличии грамотного учёта и компетентных управленцев, которые смогут правильно выстроить структуру и регулировать её работу на всех уровнях.

Что такое группа компаний

Группа компаний — это круг организаций, которые были созданы одним лицом или объединились по другому принципу, например, по руководителям или ресурсам. Они тоже являются взаимозависимыми лицами и могут использовать структуру, чтобы разделять обязательства и облегчить управление.

Есть несколько видов таких групп:

| Группа организаций | Особенности |

|---|---|

| Горизонтальная | Объединяются компании, которые ведут деятельность в одной или смежных отраслях. Так удобно оптимизировать расходы и распределять ресурсы |

| Вертикальная | Каждая из компаний отвечает за отдельный этап производства. Например, головной офис отвечает за создание продукции, дочерняя — за реализацию, другая «дочка» — за привлечение инвестиций и т.д. |

| Конгломератная | Объединённые организации работают в разных отраслях. Это позволяет расширяться и снижать предпринимательские риски |

| Финансовая | Компании вступают в структуру для проведения финансовых операций — услуг банков, инвестиций, страхования и т.д. |

Плюсы и минусы групп компаний

Преимущества структуры в следующем:

- возможность увеличивать производство, расширять географию и ассортимент;

- нивелирование рисков, когда неудачи в одной сфере бизнеса можно компенсировать успехами другой;

- возможность сотрудничества внутри группы, обмена ресурсами и поддержки для продвижения продукции, оптимизации производства и т.д.;

- возможность эффективного распределения денежных средств и экономия на операционке;

- оптимизация налоговых платежей;

- упрощение управления — связанные компании могут утвердить схожую внутреннюю политику, придерживаться общих стратегий, централизируя управление.

Минусы при создании групп компаний тоже есть. Например, управление системой может стать минусом, если не уделить внимание координации. Разные цели и стратегии компаний могут привести к конфронтациям внутри группы.

Есть и другие недостатки, которые важно иметь в виду, например:

- снижение гибкости из-за потери самостоятельности в принятии решений для отдельных организаций;

- усложнение учёта и документооборота;

- риск концентрации — финансовые проблемы одной компании могут привести к проблемам для связанной фирмы.

Как и в случае с холдингами, всё упирается в систему управления и организацию грамотного учёта.

Холдинг и группа компаний как инструмент для оптимизации налогов

Иногда лица решают открыть холдинг или создать группу компаний, чтобы снизить налоги. Если это является главной целью, то важно понимать риски.

В каждом случае все участники работают на своём налоговом режиме, самостоятельно платят налоги и отчитываются по ним. Для применения того или иного спецрежима требуется соответствие критериям, например, ограничения в деятельности, штате или доходах.

Попытки искусственно занизить налоговую базу и безосновательно перераспределять ресурсы так, чтобы «подойти» под критерии спецрежима, инспекция сочтёт дроблением. Вероятность того, что налоговая этого не заметит, мала — ФНС хорошо осведомлена о подобных схемах.

Поймав бизнес на незаконном дроблении, инспекция доначислит неуплаченные налоги. В отдельных случаях обяжет дополнительно заплатить штраф и пени в сумме половины дохода за последние три года.

Законная цель для создания холдингов или групп организаций — стратегическая. Например, разделить зоны влияния, уменьшить риски, распределить ресурсы, расширяться, соблюдая при этом налоговое законодательство. В таком случае возможность выбрать спецрежимы и минимизировать платежи будет приятным бонусом.

Отличие холдинга от группы компаний: главное

- Точных определений для этих понятий в законодательстве нет. Они скорее сложились на практике.

- Холдинг — это система, во главе которой стоит материнская компания, управляющая дочерними.

- Группа компаний — объединение нескольких фирм по разным признакам: руководителям, отраслям, ресурсам и т.д.

- В каждом случае отдельные организации самостоятельно отвечают за налоги и отчётность.

- Возможность минимизировать налоги — одно из преимуществ, но это не должно быть основной целью. Иначе инспекторы доначислят налоги, пени и штраф.

- При создании групп компаний или холдингов руководствуются коммерческими целями. Например, расширить сферу влияния, увеличить масштабы производства, перераспределить ресурсы.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Попробовать бесплатно

В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

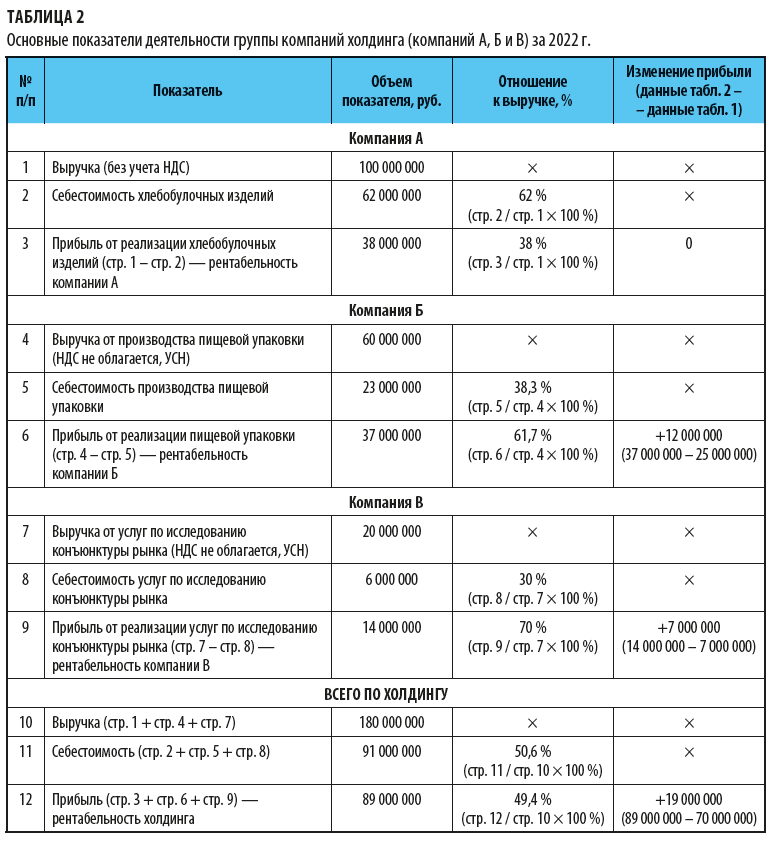

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

1. В зависимости от фактического участия холдинговой компании в операционной деятельности, холдинги делятся на так называемые чистые и смешанные холдинги.

Чистым холдингом признается такая структура, когда холдинговая компания, владея акциями другой компании, не участвует в операционной деятельности, то есть она только владеет акциями тех предприятий, которые осуществляют производственную, (торговую) деятельность.

Соответственно, под смешанным холдингом понимается структура, при которой холдинговая компания помимо владения акциями также участвует в коммерческой деятельности.

2. В зависимости от сферы действия на рынке и роли компаний в бизнес-процессе группы холдинги принято делить на горизонтальные и вертикальные.

Суть горизонтальных холдингов заключается в том, что действующие на одном рынке компании представляют собой объединения однородных бизнесов, которыми управляет головное общество. Например, есть сталеперерабатывающий завод в одном городе, еще один завод — в другом городе, в третьем, в четвертом и так далее. Все они работают на рынке производства стали и находятся под управлением головного хозяйственного общества. Если говорить проще (так как на самом деле структура более сложная), смысл создания такого холдинга в управлении однородными предприятиями одной ниши рынка.

Вертикальные холдинги – это предпринимательские объединения, деятельность которых составляет единый производственный процесс. Классическим примером является нефтяная промышленность, когда производство дробится, и одна структура холдинга занимается производством, другая – сбытом и продвижением, третья выполняет только сервисные (обслуживающие) функции.

Также выделяют дифференцированные холдинги, которые представляют собой форму предпринимательского объединения, когда предпринимательские объединения различных сфер бизнеса объединяются под одной холдинговой компанией, которая управляет и координирует работу этих объединений.

Есть еще один тип холдингов, однако отнести его к какой-то категории довольно сложно. Поскольку такая структура широко распространена и не сказать о ней нельзя, условно назовем такой тип холдингов «псевдохолдингом». Так, предприниматели в процессе своей коммерческой деятельности создают дополнительно еще одну или несколько компаний, для того чтобы защитить основную компанию, обособить активы, сбалансировать налоговые последствия. Часто активы разбросаны по этим компаниям хаотично, потому что приобретались в различный период работы бизнеса. Оформление сотрудников также осуществлялось достаточно хаотично (по принципу удобства на текущей момент деятельности), так как изначально структура не была четко продумана. К данному типу холдингов также относятся ситуации, когда предприниматель входит в качестве соучредителя или учредителя в разные бизнес-структуры.

По сути, основная проблема, с которой сталкивается бизнес, как раз заключается в том, как обеспечить соблюдение закона при создании холдингов последней из приведенных выше классификаций и одновременно повысить эффективность управления и защищенность бизнеса.