Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2024-2025 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

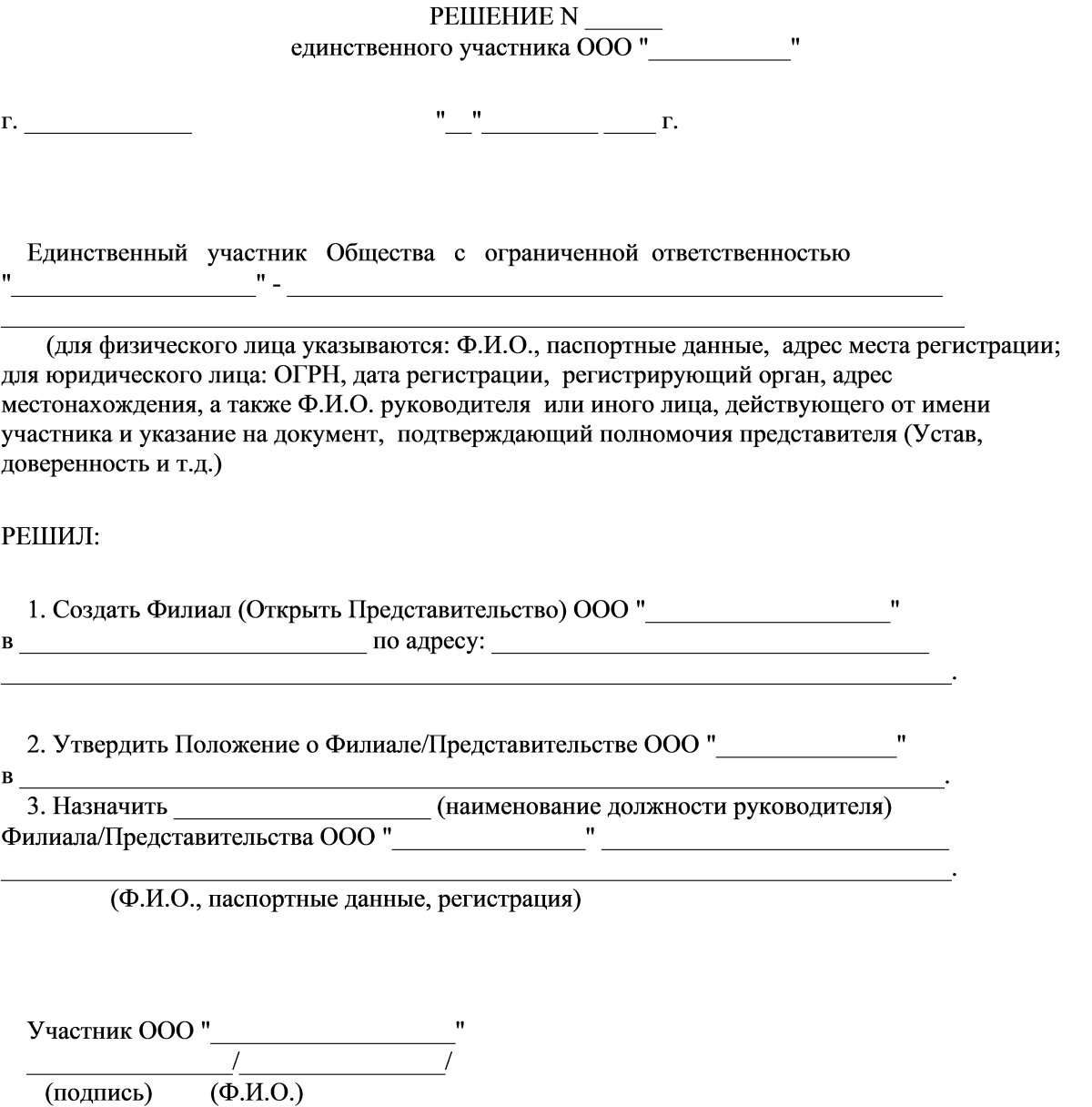

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

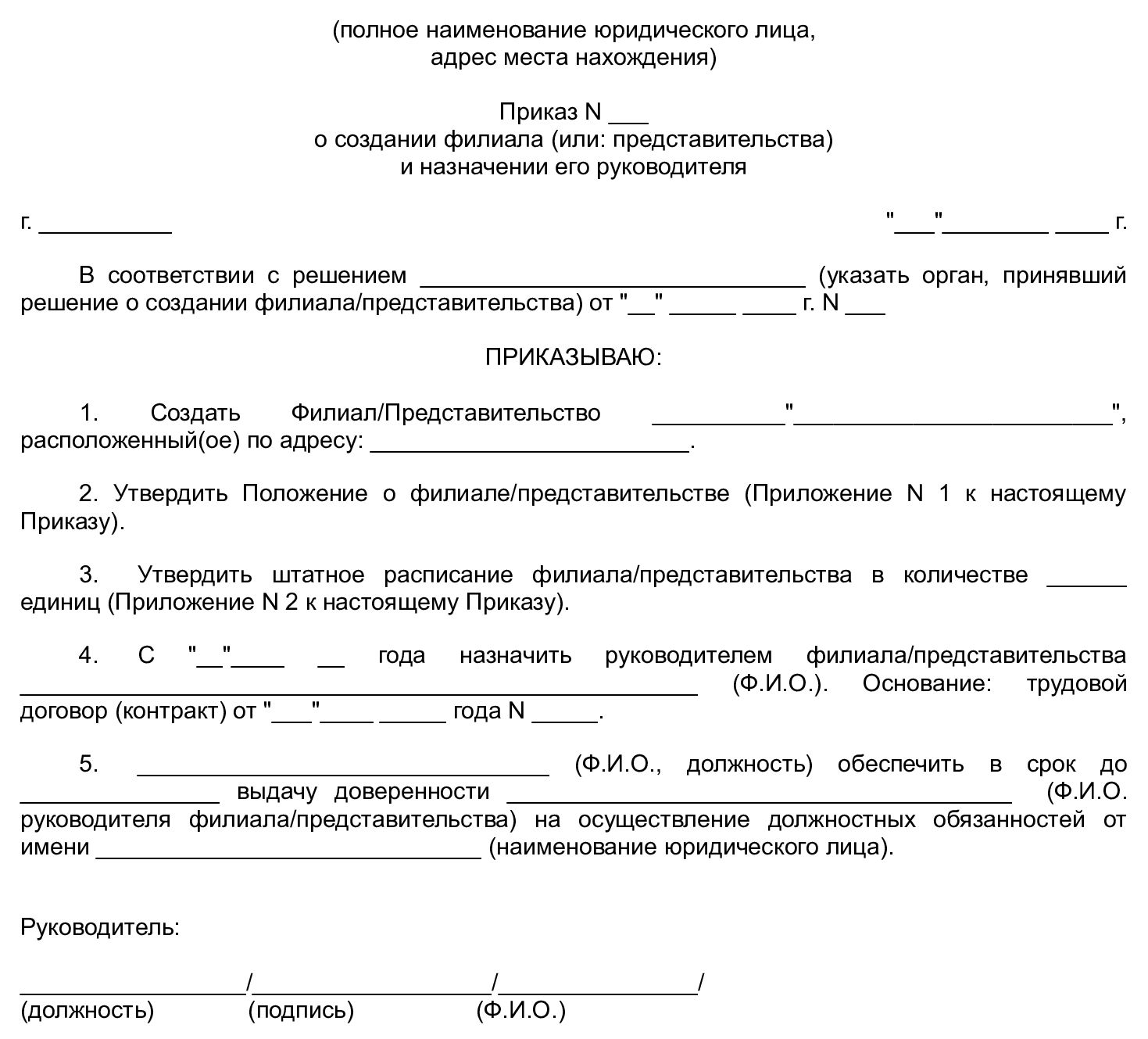

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2024-2025 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

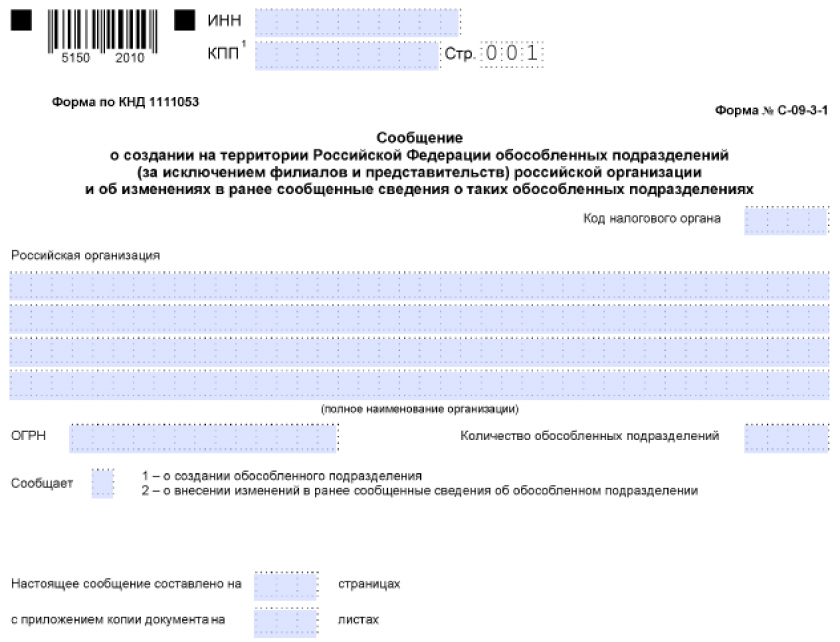

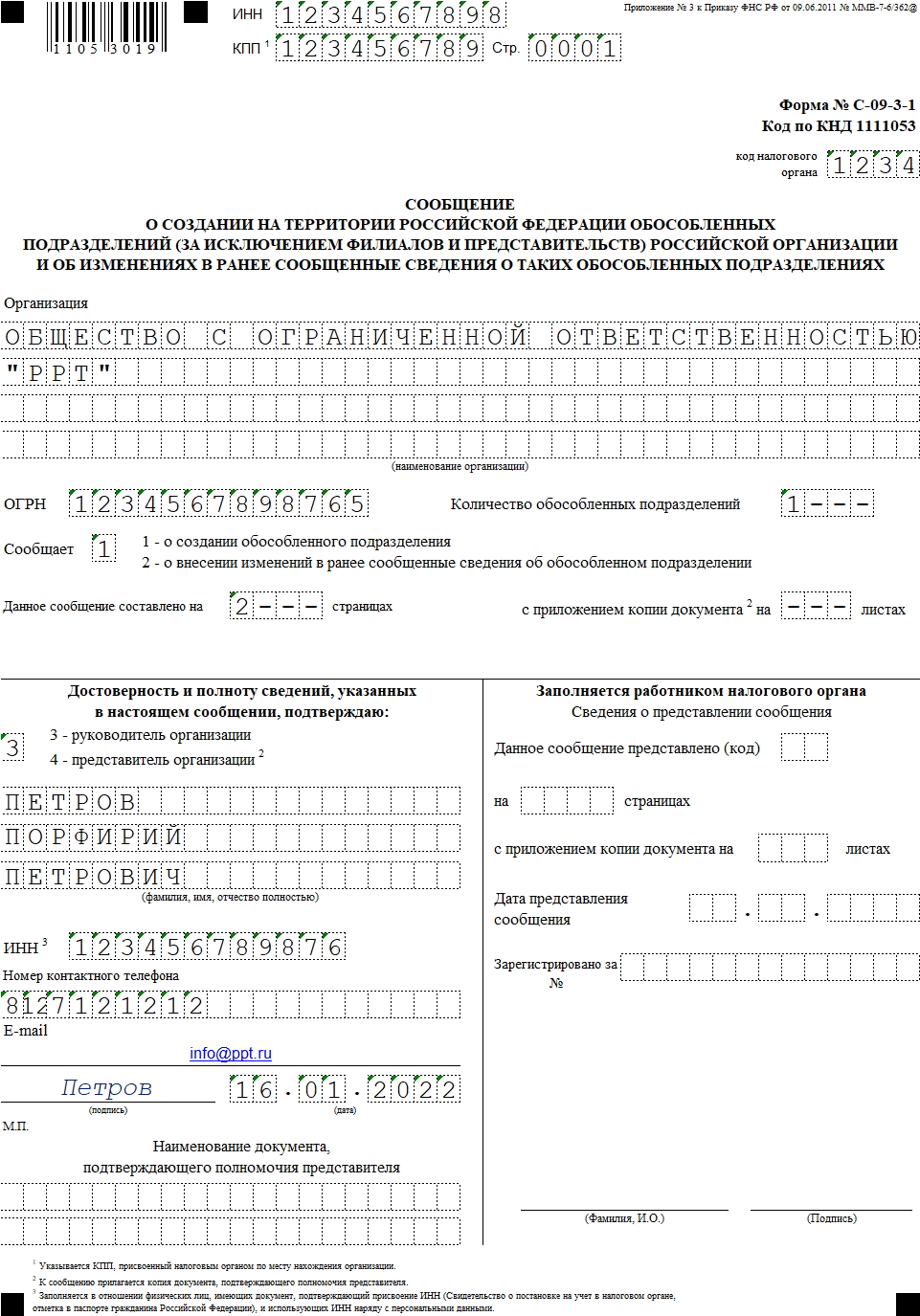

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2024-2025 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

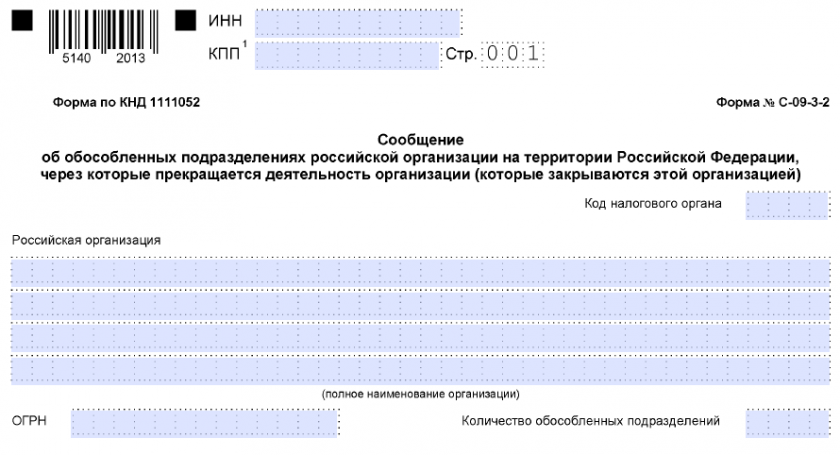

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Как открыть филиал ООО, избежав основных ошибок? Как назначить его руководителя? Как платить налоги? Нужно ли учитывать специфику регионов, а ещё, как сделать так, чтобы не терять плотного контакта с новыми филиалами? Ответы на эти и другие вопросы, связанные с открытием нового филиала компании, мы подготовили в нашей очередной статье.

Обособленным подразделением называется любой филиал организации, который находится за пределами её офиса.

Решив масштабировать бизнес и открыть представительство фирмы в другом городе или регионе, компания обязана зарегистрировать филиал организации и поставить его на налоговый учёт.

Для его открытия учредитель принимает решение, назначает руководителя, оборудует арендованное или приобретённое помещение, создаёт рабочие места, а также определяет порядок расчётов с партнёрами. После этого он направляет соответствующее заявление в ФНС. Рассмотрев его, налоговая служба выдаёт извещение об открытии филиала. С извещением от налоговой новое подразделение компании можно регистрировать в СФР, если в этом есть необходимость.

Все эти этапы ниже мы рассмотрим подробнее.

Зарегистрировать филиал организации имеет право только юридическое лицо.

Открыть ООО с одним или несколькими учредителями для дальнейшего развития бизнеса без визита в ФНС и госпошлины поможет сервис «Регистрация бизнеса».

Форма дальнейшего развития бизнеса зависит от того, какой деятельностью занимается основная компания. Новым ответвлением организации в другом городе может быть как полноценный офис с работниками, так и небольшое представительство всего на один-два человека. Выбор формата зависит от особенностей региона, в котором планируется открытие ещё одного отделения компании. В более густонаселённых городах обычно открываются крупные представительства (подразделения), а в небольших городах – мелкие.

Если предполагается открытие офиса со штатом сотрудников, наделённого самостоятельностью, а также ответственностью и кругом задач, которые стоят перед подразделением, такую форму называют филиалом. Однако даже при наличии определённой самостоятельности, каждый филиал подчиняется головному офису. Есть и такая форма развития бизнеса, как обособленное подразделение организации, не подразумевающее открытие филиала или представительства. Подробнее с ней вы познакомитесь в нашей отдельной публикации.

Масштабирование бизнеса сопряжено с определёнными рисками. Регистрация филиала юридического лица имеет свои плюсы, но не лишено и минусов, которые следует учитывать в первую очередь, планируя расширение компании.

Плюсы открытия дополнительного представительства организации:

- Увеличение количества клиентов;

- Повышение узнаваемости компании;

- Развитие корпоративной культуры и этики, рост квалификации кадров;

- Полная управляемость нового подразделения;

- Повышение статуса организации и стоимости компании на рынке.

Открытие филиала – самая надёжная модель экспансии бизнеса, в отличие партнёрства, ведь партнёр может отказаться от сотрудничества и расторгнуть договор.

К минусам решения открыть филиал ООО в другом городе можно отнести:

- Необходимость немалых капиталовложений;

- Все риски, связанные с работой нового отделения, полностью ложатся на головную компанию;

- Необходим постоянный контроль за расчётными операциями, движениями торгово-материальных ценностей, а также своевременностью и правильностью сдачи отчётности в контролирующие органы.

Благодаря сервису компании «Астрал Софт» «Астрал Отчёт 5.0», можно сдать отчётность сразу за несколько организаций, не привязываясь к конкретному офису. Если вы предпочитаете работать в «1С», сдать отчётность за все филиалы и подразделения поможет модуль «1С-Отчётность».

Открывая структурное подразделение компании, бизнесмены нередко допускают ошибки, снижающие эффективность решения о масштабировании. Самые распространённые из них:

- Отсутствие единых стандартов и требований к работе всех подразделений;

- Заниженные требования к квалификации персонала в новом структурном подразделении;

- Отсутствие рабочей модели администрирования и управления новым отделением;

- Отсутствие полного контроля движения торгово-материальных ценностей и денежных средств;

- Не налажена система контроля работы отделения;

- Ошибки в отчётной и юридической документации;

Также одной из существенных ошибок на старте работы нового подразделения – отсутствие налаженного взаимодействия главного офиса и открывшегося филиала.

Регистрация филиалов ООО – несколько несложных шагов, которые нужно выполнить руководству компании, начиная с момента принятия решения об открытии нового отделения и завершая его регистрацией в ФНС и других структурах.

Голосование за открытие филиала

Вопрос об открытии нового отделения выносится на повестку общего собрания учредителей, где его члены выражают своё мнение по нему голосованием. Для принятия положительного решения достаточно 2/3 голосов «за». В обязательном порядке ведётся протокол собрания, где отражаются все принятые решения и рассмотренные вопросы. Также составляется лист регистрации участников собрания, без которого итоги голосования могут быть признаны недействительными.

Также составляется лист регистрации участников собрания, без которого итоги голосования могут быть признаны недействительными.

Подробнее о том, как составляется этот документ, можно прочесть в статье «Что такое лист регистрации участников общего собрания ООО».

Назначение руководителя

Руководитель открывающегося подразделения назначается учредителем компании. От имени учредителя (юридического лица) на избранного руководителя нового подразделения составляется доверенность, наделяющая его соответствующими полномочиями.

Информация! Если на филиал или его руководителя будет подан судебный иск, то ответчиком по нему будет учредитель или головной офис компании.

Подготовка учредительных документов

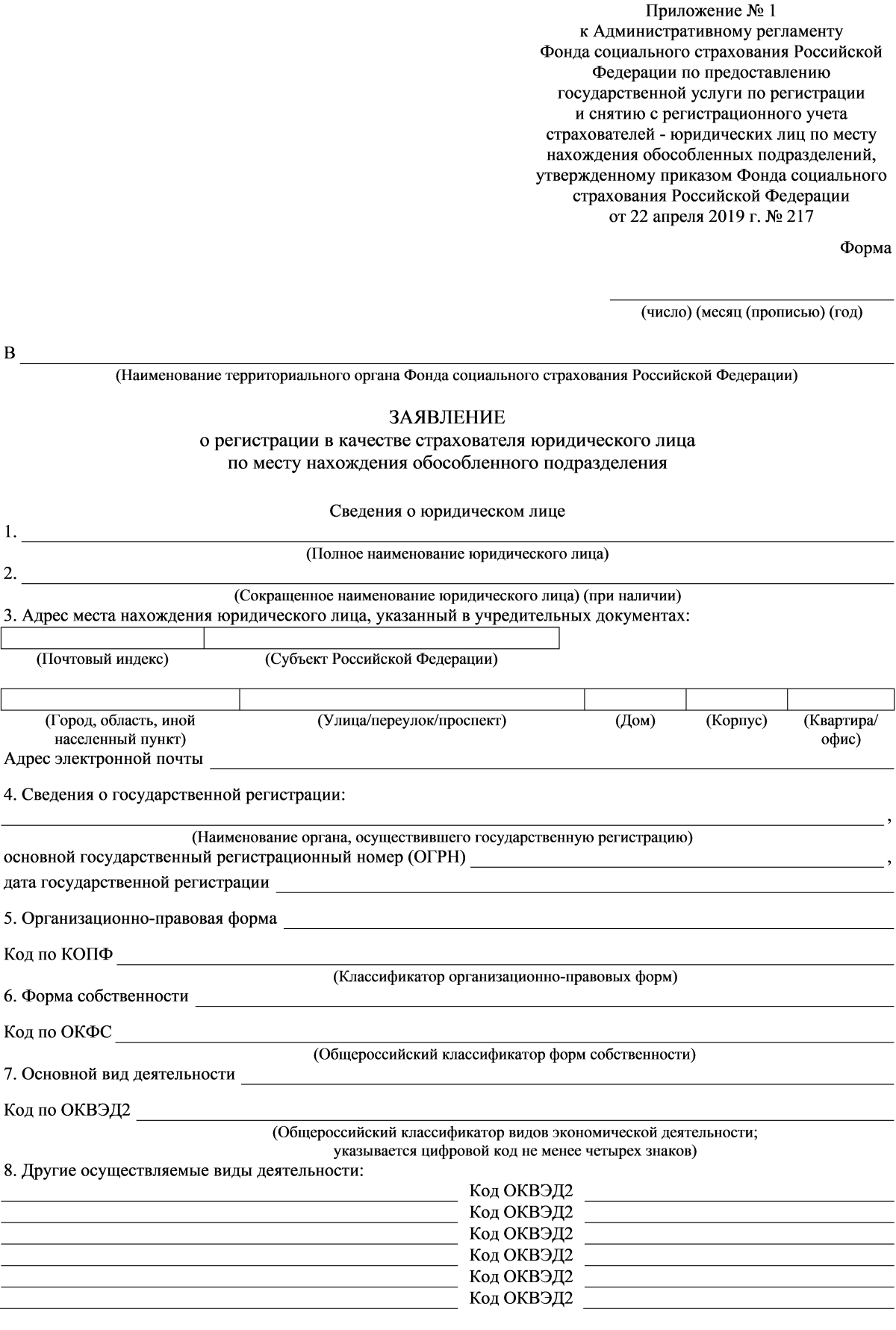

Новое подразделение учредитель обязан внести в ЕГРЮЛ. Для заполнения данных о нём в Едином государственном реестре юридических лиц учредитель подаёт заявление Р13014, а также протокол общего собрания участников ООО или решение об открытии филиала. Также понадобится приказ о назначении руководителя и утверждённое положение об открытии подразделения.

Вы можете скачать бланк образца заявления формы Р13014 и заполнить его от руки или на компьютере.

Подать заявление и пакет учредительных документов можно онлайн на сайте ФНС или портале «Госуслуги», либо отправив их почтой. Также с этой целью можно обратиться в МФЦ или к нотариусу.

С момента получения заявления ФНС в течение 7 дней проведёт процедуру и внесения в ЕГРЮЛ нового отделения. По окончании этого срока вы получите уведомление. Только после этого государственная регистрация филиала юридического лица будет завершена, а новое подразделение открыто официально.

Все сведения о вновь зарегистрированном подразделении ФНС автоматически передаёт в отделения по месту нахождения нового подразделения. Если вы открыли офис в другом городе, вам не придётся ехать туда, чтобы уведомить местную инспекцию ИФНС.

Важно! Вместе с документами для внесения филиала в ЕГРЮЛ нужно подать в ФНС заявление о переходе с УСН (если вы использовали этот налоговый режим) на ОСНО. С открытием подразделения работать на УСН организация больше не сможет.

Выбор типа баланса

Новый филиал может иметь выделенный баланс, либо сдавать свою отчётность в головной офис. Иметь выделенный баланс целесообразнее крупным структурным подразделениям. Если принято решение зарегистрировать филиал юридического лица, состоящий всего из нескольких сотрудников, имеет смысл сдавать отчётность в главный офис, чтобы сдачей отчётности в контролирующие органы занимался его бухгалтер.

Регистрация в СФР

После внесения данных о новом филиале в ЕГРЮЛ он автоматически встаёт на налоговый учёт и также автоматически сведения о нём передаются в СФР. Если филиал будет иметь выделенный баланс, собственный расчётный счёт и право начислять сотрудникам заработную плату, генеральному директору нужно обратиться в отделение СФР по месту регистрации филиала для внесения данных о новом подразделении в качестве плательщика страховых взносов.

Внимание! Обратиться в СФР по месту нахождения филиала нужно в течение 30 дней с момента издания приказа об открытии нового подразделения. В противном случае организации грозит штраф.

Компания может выбирать в качестве формы для масштабирования обособленное подразделение, которое не будет филиалом или представительством. В таком случае эта форма расширения компании должна соответствовать нескольким требованиям:

- Это обособленное подразделение должно иметь другой юридический адрес, отличающийся от адреса государственной регистрации главного офиса.

- Подразделение такого формата должно иметь стационарные рабочие места для сотрудников, действующие на срок более одного месяца.

- Новое отделение или объекты должны обязательно подчиняться главному офису, зарегистрированному как налогоплательщик.

Детальнее этапы создания обособленного подразделения компании, не подразумевающей образования филиала или представительства ООО, мы рассмотрим в следующей публикации.

С 2023 года организации, имеющие обособленные подразделения перечисляют единый налоговый платёж (ЕНП), включающий, помимо других налогов и взносов, налог на прибыль и имущественный налог, на единый налоговый счёт (ЕНС) главной (управляющей) организации.

Срок уплаты по всем платежам – не позднее 28 числа месяца, следующего за отчётным. Имущественный налог для юрлиц уплачивается не позднее 28 февраля того года, который следует за истёкшим налоговым периодом.

С 2024 года юрлица не подают уведомление об исчисленной сумме налога в отношении объектов налогообложения (недвижимости), внесённых в налоговую декларацию за минувший календарный год.

Закрытие филиала проходит аналогично с процедурой его открытия. Чтобы прекратить его деятельность, нужно подготовить решение о проведении собрания участников ООО и провести его, составив протокол.

Затем в ФНС направляется соответствующее заявление о внесении изменений в ЕГРЮЛ. После его рассмотрения, данные о вашей организации в Едином государственном реестре юридических лиц должны измениться. В них не должно быть сведений о закрытом филиале.

Учитывать или нет специфику региона, в котором вы планируете открыть подразделение, зависит от того, каким видом деятельности занимается ваша компания. Если ваши услуги стандартизированы для всех пользователей, как, например, услуги медицинских лабораторий или IT-компаний, разрабатывающих ПО, то открыть новое отделение можно без учёта региональных особенностей. Для компаний, оказывающих услуги в сфере общественного питания, продаже различных товаров, стоит учитывать национальные, экономические и территориальные особенности места, где планируется открытие филиала.

Учёт региональных особенностей важен не только в ассортименте продукции или характере услуг, но и в их стоимости. В большинстве случаев при открытии филиала учёт специфики региона повышает лояльность клиентов и, соответственно, доходность нового отделения.

Выше мы уже говорили, что отсутствие налаженного взаимодействия между головным офисом и подразделениями – одна из самых частых ошибок в масштабировании бизнеса. Модель взаимодействия с филиалами может быть централизованной (все решения принимаются в головном офисе) и децентрализованной (многие решения подразделения принимают на местном уровне). В первом случае реакция на разные изменения условий рынка недостаточно гибкая, так как по каждому вопросу нужно получение одобрения от главного офиса. Во втором случае решения по изменениям рынка принимаются в филиалах. Такой формат удобнее и гибче, но требует усиленного контроля. Наладить его можно с помощью сдачи общей налоговой отчётности (если возможно открыть филиал без выделенного баланса), внедрения CRM-систем для взаимодействия с клиентами, а также организовывая совещания, планёрки, митапы с помощью современных средств связи

Нарушение сроков подачи заявления в ФНС грозит штрафом в размере 10 тысяч рублей. Количество времени просрочки не влияет на его размер. Также штраф в размере 10% налагается на все доходы, полученные за время, которые открытый филиал работал без регистрации.

Размер штрафа за несоблюдение сроков постановки на учёт составляет от 5 до 10 тысяч рублей и зависит от периода просрочки.

Сделать это можно в личном кабинете на сайте, открыв раздел «Общие данные». В нём нужно выбрать вкладку «Добавить филиал», а затем в открывшемся окне ввести название, организационно-правовую форму, код причины постановки на учёт (КПП), указать электронную почту организации и сформировать запрос. Сервис сделает новую учётную запись, которую вы сможете увидеть в разделе «Филиалы».

ООО имеет право открыть обособленное подразделение, филиал или представительство, но ни одна из форм не будет отдельным юридическим лицом. Решение об открытии принимается на собрании участников ООО, а новое отделение регистрируется заявлением в ФНС о внесении изменений в ЕГРЮЛ.

Организация может вести деятельность не только по месту нахождения, указанному в ЕГРЮЛ. И в некоторых случаях без открытия (регистрации) обособленного подразделения (ОП) не обойтись.

Рассмотрим, какое подразделение признается обособленным, как открыть и зарегистрировать ОП, не являющееся филиалом или представительством.

Содержание

- Что такое обособленное подразделение в законодательстве РФ

- Обособленное подразделение. НК РФ

- Территориальная обособленность и адрес ОП

- Оборудованные рабочие места при создании ОП

- Дата создания обособленного подразделения

- Бухгалтерские нюансы учета ОП

- Как открыть обособленное подразделение

- Учет ОП в программах 1С

- Запомните

Что такое обособленное подразделение в законодательстве РФ

Гражданское законодательство рассматривает 2 вида обособленных подразделений: филиалы и представительства (ст. 55 ГК РФ).

В налоговом законодательстве обособленное подразделение — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Это более широкое понятие, которое включает и те ОП, которые не являются филиалами и представительствами.

В других федеральных законах / нормативных актах упоминаются:

- «филиал, представительство или иное обособленное структурное подразделение организации» (ст. 40 ТК РФ, ст. 57 ТК РФ, ст. 73 ТК РФ);

- возможные виды структурных подразделений (п. 2 ст. 27 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»);

- общий подход к определению подразделений: «Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д.» (Постановление Пленума ВС от 17.03.2004 N 2).

В бухгалтерском законодательстве определение ОП не дано.

Возможная классификация подразделений, в том числе ОП:

- ОП по видам:

- филиалы;

- представительства;

- ОП, не являющиеся филиалами и представительствами;

- по местонахождению:

- внутреннее структурное подразделение;

- обособленное структурное подразделение;

- по организации бухгалтерского учета:

- выделенное на отдельный баланс;

- не выделенное на отдельный баланс.

Рассмотрим, как организовать работу с ОП согласно требованиям НК РФ.

Обособленное подразделение. НК РФ

Признаки ОП по НК РФ:

- территориальная обособленность;

- оборудованные стационарные рабочие места, при этом:

- достаточно хотя бы одного оборудованного рабочего места в ОП;

- рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нем трудиться и в каком режиме (постоянно или временно);

- рабочее место должно быть подконтрольно организации;

- на работу в ОП должен быть принят хотя бы один сотрудник.

ОП признается таковым вне зависимости от отражения / не отражения в учредительных документах организации данных по ОП и от полномочий, которыми наделяется ОП (п. 2 ст. 11 НК РФ).

Для налогового учета главное — определить, есть ли признаки ОП при ведении деятельности удаленно от организации или нет. Если такие признаки есть, от налогоплательщика требуется исполнить обязанность по уведомлению ФНС о создании ОП сообщением установленной формы. И вести учет, сдавать отчетность в соответствии с раздельным учетом по ОП в рамках НК РФ.

Территориальная обособленность и адрес ОП

Признак 1 — территориальная обособленность.

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в Письме от 26.07.2019 N 03-03-06/1/56159 отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст. 54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Оборудованные рабочие места при создании ОП

Признак 2 — стационарные рабочие места.

Стационарными считаются рабочие места, созданные на срок более месяца (п. 2 ст. 11 НК РФ).

Рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть для работы и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

В некоторых регионах сложился подход, при котором выполнение работ по договору подряда в месте, территориально обособленном от организации и оборудованном стационарными рабочими местами, по мнению налоговых органов, приводит к возникновению ОП.

Примеры частных случаев, когда регистрируется ОП:

- рабочие трудятся вахтовым методом, сменяя друг друга, в течении более месяца на объекте организации, где оборудованы рабочие места;

- сотрудники направляются в командировку на срок более месяца на объект организации, в котором ранее не было рабочих мест;

- работники направляются в командировки на объект организации на срок менее месяца, но сменяют друг друга на протяжении отрезка времени более месяца.

Эти случаи рассматривались в судебных делах, на которые есть ссылки в письмах Минфина от 29.08.2022 N 03-02-07/83901, от 25.07.2022 N 03-02-07/71236 и других.

Дата создания обособленного подразделения

Определение даты создания обособленного подразделения часто вызывает разногласия, т. к. законодательством не установлен четкий порядок ее определения.

Судебная практика содержит несколько различных подходов:

- это дата создания в ОП рабочих мест (Постановление АС ЗСО от 11.06.2015 N Ф04-20325/2015 по делу N А81-4793/2014);

- момент создания ОП, определяемый на основании распорядительного документа о начале деятельности ОП, либо приказа о принятии на работу руководителя ОП (Постановление ФАС СЗО от 05.02.2010 по делу N А56-10280/2008);

- фактическая дата начала производственной деятельности (Постановление ФАС УО от 03.12.2008 N Ф09-9013/08-С2 по делу N А71-4289/08).

Минфин тоже неоднократно высказывался в своих письмах на эту тему (письма от 19.02.2016 N 03-02-07/1/9377, от 31.05.2019 N 03-02-07/1/41780). Основной подход — срок для сообщения об открытии ОП следует считать с даты, когда деятельность через ОП уже ведется (есть сотрудник, работающий на оборудованном месте).

Бухгалтерские нюансы учета ОП

По Федеральному закону N 402-ФЗ «О бухгалтерском учете»:

- бухгалтерская отчетность компании должна включать показатели деятельности всех подразделений организации, включая филиалы и представительства (п. 6 ст. 13 Закона);

- стандарты экономического субъекта применяются в равной мере всеми подразделениями организации, включая филиалы и представительства, вне зависимости от их местонахождения (п. 13 ст. 21 Закона).

По ПБУ 4/99 и Положению по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34, в бухотчетность должны включаться данные всех подразделений, в том числе тех, что выделены на отдельные балансы.

Организация сама принимает решение, выделять ОП на отдельный баланс или нет. Правила выделения подразделения на отдельный баланс ни в одном нормативном документе не установлены. Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (Письмо Минфина от 29.03.2004 N 04-05-05/27).

Учет в ОП, не выделенном на отдельный баланс, ведется централизовано. Обособленность данных по ОП достигается путем организации аналитического учета.

Как открыть обособленное подразделение

Порядок действий:

- принять и оформить решение/ЛНА об открытии/создании ОП. Законодательно обязанность оформлять решение об открытии ОП, не являющегося филиалом или представительством, не установлена. Поэтому можно ограничиться приказом произвольной формы, зафиксировав в нем дату и цели создания подразделения, адрес его местонахождения и вид;

- принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями;

- создать оборудованные стационарные рабочие места;

- принять на работу сотрудников, указав в трудовых договорах с ними место работы, — ОП, его адрес (ч. 2 ст. 57 ТК РФ);

- начать работу (ведение деятельности) подразделения;

- разработать ЛНА (положение, регламент и т. п.), регулирующий работу подразделения. Это тоже необязательное требование, но наличие такого ЛНА облегчает работу и взаимодействие с головной организацией/другими подразделениями;

- уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1, утв. Приказом ФНС от 06.2011 N ММВ-7-6/362@. Никаких документов (решение о создании ОП и т. п.) прикладывать к сообщению не требуется;

- выбрать программу для бухгалтерского и налогового учета данных по обособленным подразделениям, создать и настроить подразделение в программе.

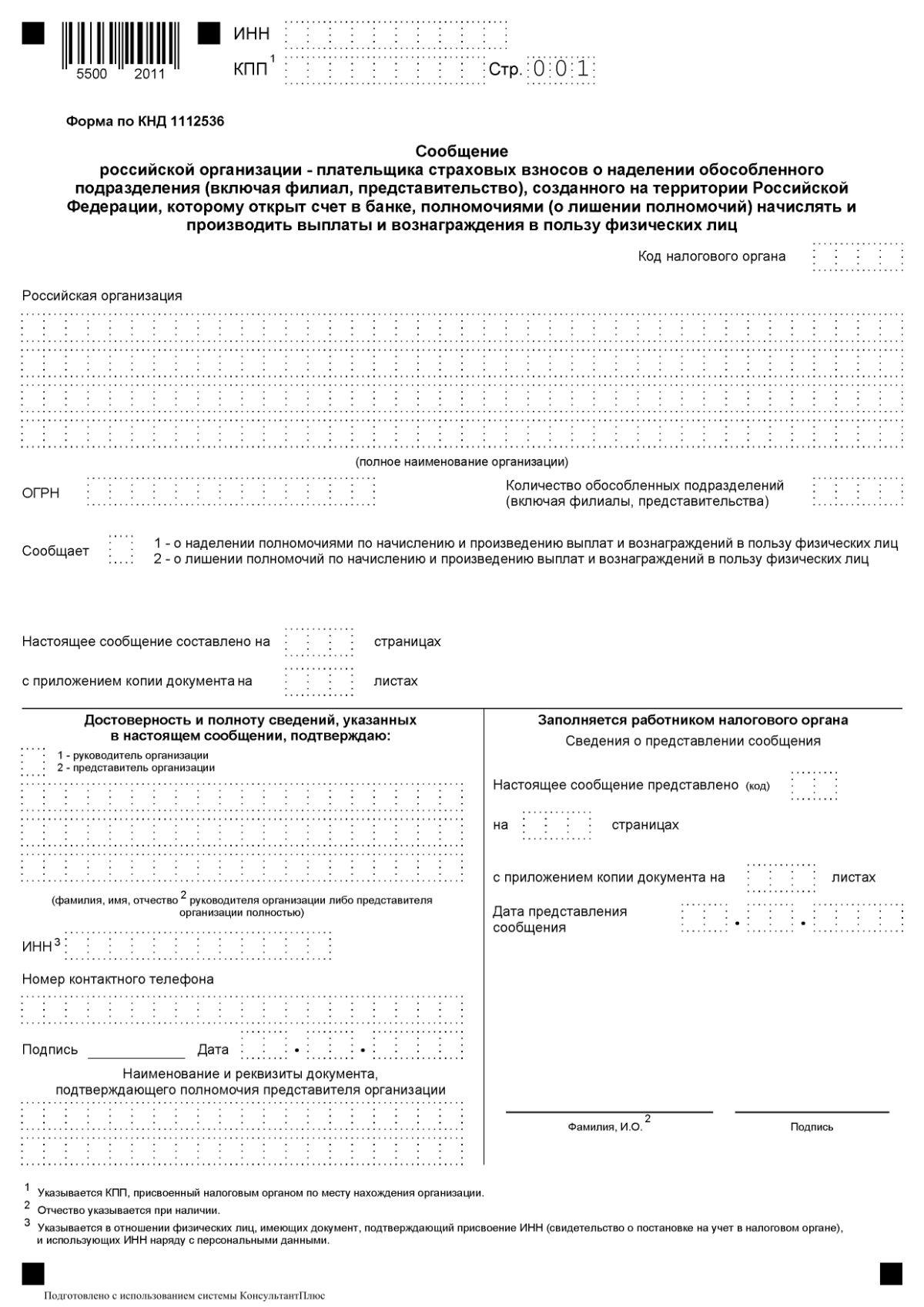

Если подразделению открывается р/с в банке, и оно наделяется полномочиями начислять и производить выплаты и вознаграждения физлицам, то о таком ОП дополнительно сообщите в ИФНС по форме Приложения 3 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@ в течение месяца.

ИФНС передаст информацию в СФР для регистрации ОП в качестве страхователя по обязательному пенсионному страхованию и обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 1 ст. 2.3 Федерального закона N 255-ФЗ).

При регистрации ОП в СФР в качестве страхователя по ОСС от несчастных случаев на производстве и профзаболеваний действует заявительный порядок регистрации. Он установлен пп. 2 п. 1 ст. 6 Федерального закона N 125-ФЗ и п. 3, п. 10 Порядка, утв. Приказом Минтруда от 07.12.2022 N 768н. Представьте заявление о регистрации в качестве страхователя не позднее 30 дней со дня создания ОП.

За нарушение срока постановки на учет в СФР по месту нахождения ОП на организацию может быть наложен штраф (ст. 26.28 Закона N 125-ФЗ).

ФНС при регистрации ОП присваивает ему КПП (код причины постановки на налоговый учет), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах.

Напомним, что ОП не являются юридическими лицами.

Учет ОП в программах 1С

Часть программ 1С содержат достаточный функционал для полноценного ведения учета ОП:

- 1С Бухгалтерия КОРП;

- 1C: ERP;

- 1C: КА.

Задачи учета зарплаты, налогов, взносов с зарплаты в разбивке по подразделениям реализованы в программах 1С: ЗУП.

Полноценный учет для ОП реализован в 1С Бухгалтерия 8.3 КОРП. Автоматизированы:

- прием и передача основных средств, готовой продукции, материалов, денежных средств;

- перевод сотрудников между головной организацией и обособленными подразделениями;

- учет доходов, расходов, прибыли по каждому обособленному подразделению;

- расчет доли для распределения налога по региональным бюджетам при составлении декларации по налогу на прибыль.

Функционал программы 1С Бухгалтерия 8.3 для учета обособленных подразделений ограничен. Автоматизирован лишь блок начисления НДФЛ по подразделениям. Численность сотрудников при этом не должна быть более 60 человек.

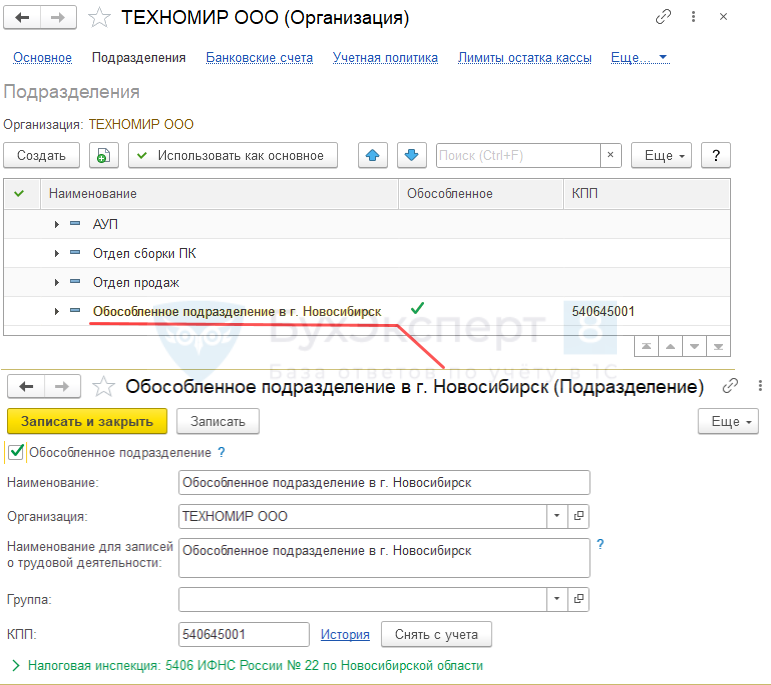

Рассмотрим на примере, как подготовиться к ведению учета по обособленному подразделению в 1С Бухгалтерия 8.3.

В ООО «ТЕХНОМИР» создано и зарегистрировано обособленное подразделение в г. Новосибирск.

Дата создания — 19.06.2023.

Сообщение в ИФНС по форме С-09-3-1 подано 03.07.2023.

Требуется настроить программу 1С Бухгалтерия 8.3 для ведения учета зарплаты в программе по обособленному подразделению.

Создайте ОП в карточке организации по ссылке Подразделения: Главное – Организации – открыть карточку организации – Подразделения – кнопка Создать – флажок Обособленное подразделение

Отразите в настройках зарплаты, что будут проводиться начисления по обособленному подразделению (для корректного начисления зарплаты по подразделению и формированию отчетности по НДФЛ по разным КПП и ОКТМО): Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям.

Запомните

- Обособленное подразделение (кроме филиала и представительства, для них действуют немного другие правила) регистрируется в ФНС при наличии признаков ОП: территориальной обособленности, наличия оборудованных рабочих мест.

- Если подразделению открывается р/с в банке и в ОП будет начисляться и выплачиваться зарплата, подайте соответствующие сообщение в ФНС и заявление в СФР в части страхования от НС и ПЗ.

- Если планируете вести полный учет по ОП, выбирайте продукты 1С, в которых учет ОП автоматизирован.

См. также:

- Представительства и филиалы юридического лица

- Как правильно настроить нумерацию счетов фактур по ОП в 1С

- Учет для обособленных подразделений в 1С

- Как добавить обособленное подразделение в целях НДФЛ в 1С

- Обособленное подразделение, не выделенное на отдельный баланс

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Регистрация ОП включает такие шаги:

- Принятие решения о создании.

- Подготовка приказа.

- Регистрация в ФНС и ФСС.

Навигация

Существующее законодательство дает определение и основные признаки обособленного подразделения (ОП). Но в правовых нормах отсутствует порядок создания обособленного подразделения ООО. Рассмотрим подробнее документы, регламентирующие их деятельность.

Законодательные нормы

В соответствии со статьей 11 Налогового кодекса Российской Федерации ОП — это любая территориально независимая структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами признаются лишь те, которые созданы на срок не менее чем один месяц. Законодательство признает факт существования подразделения вне зависимости от того, отражено его создание в учредительных и других документах организации или нет, и полномочий, которыми оно наделено.

Статья 55 Гражданского кодекса дает определение понятиям «представительство» и «филиал». Представительство обладает всеми признаками ОП, указанными в статье 11 НК РФ, но, кроме этого, оно представляет и защищает интересы юридического лица. Филиал по ГК РФ осуществляет функции юридического лица и представительства. Но основное отличие филиала и представительства от ОП заключается в том, что сведения о них вносятся в учредительные документы.

ОП, вне зависимости от типа, действуют на основании положений, утвержденных юридическим лицом. Руководители осуществляют деятельность на основании доверенности и назначаются юридическим лицом. Причины, для чего создаются ОП, бывают разными, но общая суть сводится к намерению компании вести деятельность не только по основному адресу.

Порядок открытия ОП условно делится на два крупных этапа: регистрация и организация.

Пошаговая инструкция, как открыть обособленное подразделение ООО в 2025 году

Существующее законодательство регламентирует лишь порядок организации филиалов и представительств. Процесс создания других ОП практически не отличается от предписанного в законе.

Рассмотрим пошагово, как зарегистрировать обособленное подразделение в 2025 году.

Шаг 1. Принять решение о создании ОП.

В соответствии со статьей 5 Федерального закона от 08.02.1998 № 14-ФЗ общество вправе создавать ОП на основании решения участников общества. Решение принимается путем голосования. Для этого «за» должны проголосовать не менее чем две трети участников, если иное не предусмотрено уставом организации. Принятое решение оформляется соответствующим протоколом и приказом.

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Шаг 2. Подготовить приказ о создании обособленного подразделения.

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Шаг 3. Заполнить сообщение об открытии ОП по форме № С-09-3-1. Этот документ необходимо предоставить в Налоговую службу в течение одного месяца со дня создания ОП (пп. 3 п. 2 ст. 23 НК РФ). В течение пяти рабочих дней осуществляется постановка на учет, и предприятие получает соответствующее уведомление.

При создании филиала или представительства подавать отдельное сообщение в ФНС не нужно. Об этом информируют статьи 23 и 83 НК РФ.

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Датой создания ОП признается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считают день принятия решения об их создании.

Документально зафиксированные дата создания ОП и дата назначения руководителя могут служить доказательством правоты в случае возникновения споров с налоговыми органами и другими истцами.

Шаг 4. Регистрация для ОП, выплачивающих зарплату.

Подразделения, выплачивающие зарплату, подают в ИФНС отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Регистрировать ОП в Пенсионном фонде не нужно, ведомство самостоятельно поставит на учет ОП, которые начисляют заработную плату и имеют счет в банке. А вот в ФСС нужно регистрировать подразделения, которые начисляют выплаты физлицам и имеют счет в банке. Не позднее 30 календарных дней со дня создания ОП подайте в фонд:

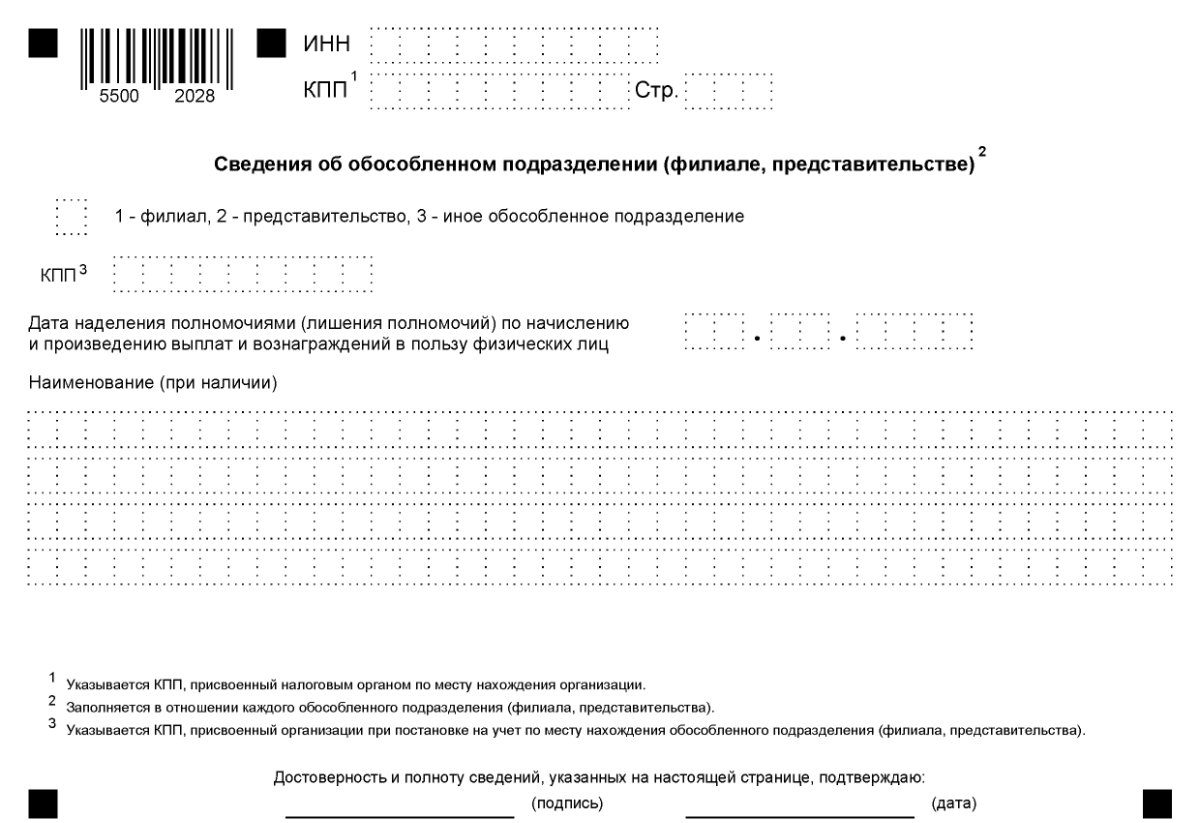

- заявление о регистрации по форме, утв. приказом ФСС РФ от 22 апреля 2019 г. № 217;

- справку из банка об открытии счета;

- документ о зарплатных полномочиях ОП.

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Стоит помнить, что, помимо указанных выше документов, налоговая служба вправе попросить предоставить и другие бумаги.

Документы, необходимые для открытия обособленного подразделения в 2025 году

В зависимости от того, открывает компания филиал, представительство или простое ОП, требуются разные документы. Для создания первых двух нужен более внушительный пакет бумаг:

- решение учредителей о создании представительства или филиала;

- договор аренды или купли-продажи отдельно расположенной площади;

- приказ о назначении руководителя новой структурной единицы;

- доверенность на имя директора структурной единицы;

- положение о подразделении, регулирующее важные моменты его работы.

Выше перечислены внутренние первичные документы, для непосредственного обращения в ФНС понадобятся заполненные формы Р13001 и Р13002 и копии:

- положения о филиале;

- обновленного устава компании;

- свидетельство о гос. регистрации компании;

- приказы о назначении руководителей;

- квитанция об уплате госпошлины;

- выписка из ЕГРЮЛ основного предприятия.

Список того, что нужно для открытия обособленного подразделения, значительно меньше — достаточно направить в ФНС сообщение по форме С-09-03-1.

Организация ОП

Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю предприятия необходимо, помимо решения вопроса, как открыть обособленное подразделение ООО, провести некоторые организационные мероприятия:

- организация стационарных рабочих мест, в том числе аренда или покупка помещения и транспортных средств;

- наделение структурной единицы имуществом основной организации;

- назначение руководителя ОП, выдача ему доверенности;

- открытие при необходимости расчетных счетов;

- подбор и прием на работу сотрудников.

Представленный перечень расширяется в зависимости от потребностей предприятия и других факторов, связанных с организацией его нормальной деятельности. Таким образом, пошаговая инструкция открытия обособленного подразделения в 2025 году разрабатывается предприятием самостоятельно с учетом специфики деятельности.

Ответственность за уклонение от постановки на учет

В соответствии с пунктом 1 статьи 126 НК РФ предусмотрена ответственность за нарушение сроков отправки сообщения об открытии ОП. За такое нарушение полагается штраф в размере 200 рублей за каждый непредоставленный вовремя документ. На должностных лиц накладывается штраф в размере от 300 до 500 рублей. В случае ведения деятельности без постановки на налоговый учет организация обязана выплатить штраф в размере 10 % от полученных доходов, но не менее 40 000 рублей.