Декларация по налогу на прибыль в 1С формируется по установленной ФНС форме и подаётся организациями, перечисленными в статье 246 НК РФ. Компании самостоятельно рассчитывают этот налог и отчитываются в налоговую инспекцию о полученных суммах. Для отчетности используется утвержденная ФНС форма декларации. Расчет налога и заполнение отчетности – это сложный и трудоемкий процесс, который обычно выполняется в специализированных программных продуктах. Рассмотрим, как формируется декларация на примере Бухгалтерии 1С 8.

Особенности предоставление декларации по налогу на прибыль

Декларация по налогу на прибыль является обязательной формой отчетности. Методика ее заполнения утверждается Федеральной налоговой службой и имеет свои особенности в зависимости от выбранного порядка уплаты авансовых платежей.

Налоговым периодом для налога на прибыль признается календарный год. Это подразумевает, что расчет производится в течение года методом нарастающего итога, а окончательная сумма определяется по завершении периода. Существуют также промежуточные интервалы, для которых необходимо установить налогооблагаемую базу и произвести расчет налога. К таковым относятся первый квартал, первое полугодие и девять месяцев. Данные интервалы считаются отчетными периодами, следовательно, по ним также требуется представление декларации. Налог, исчисленный за отчетные периоды, подлежит уплате в качестве авансовых платежей.

Сумма налога исчисляется путем умножения налогооблагаемой базы на применимую ставку налога. Ставка налога на прибыль в 2025 году была увеличена до 25%.

Налог на прибыль уплачивается в составе ЕНС, а затем распределяется ФНС между бюджетами:

- 8% в Федеральный бюджет,

- 17% в Региональный бюджет.

Это распределение отражается в учетной политике.

В стандартной ситуации юридические лица производят уплату авансовых платежей на ежемесячной основе. Однако существует категория организаций, обозначенная в пункте 3 статьи 286 Налогового кодекса Российской Федерации, для которых предусмотрена поквартальная система внесения авансовых платежей. К данной категории относятся компании, чей доход не превышает 15 миллионов рублей за квартал, а также бюджетные учреждения и некоторые другие субъекты. Порядок уплаты закрепляется в учетной политике организации.

Закрытие месяца в 1С перед формированием декларации по налогу на прибыль

Декларация по налогу на прибыль формируется по итогам отчетных и налогового периодов. Перед ее заполнением нужно выполнить определенные действия в программе. Независимо от выбранного порядка уплаты авансовых платежей обязательно выполняется процедура закрытия месяца.

В результате программа вычисляет финансовый результат и выполняет проводки по учету прибыли или убытка. Расчет налога на прибыль показан в справке-расчете и позволяет проанализировать полученные доходы и расходы за период.

Перед формированием декларации рекомендуется проверить операции в закрываемом периоде на наличие ошибок:

- Проверить обороты по всем счетам с помощью оборотно-сальдовой ведомости. Это позволит визуально увидеть некоторые ошибки. Например, отрицательные сальдо по счетам или наличие сальдо по счетам, которые должны быть закрыты.

- Проанализировать отчеты «Регистры налогового учета». Они позволяют просмотреть операции, формирующие доходы и расходы для налогового учета.

- Провести экспресс-проверку ведения учета. Если программа выявит ошибки, она укажет на такие документы и предложит рекомендации по исправлению.

- Выполнить анализ учета по налогу на прибыль. Отчет позволяет «проваливаться» в ячейки вплоть до первичного документа.

- При необходимости закрыть период для редактирования. Такая блокировка может быть полезна, если в программе работает несколько пользователей и есть риск изменения документов прошлой датой.

Если в результате этих мероприятий были найдены ошибки, следует их исправить и выполнить закрытие периода повторно.

Пример заполнения декларации по налогу на прибыль в 1С

Перейдем к формированию декларации по налогу на прибыль. Создать декларацию в программе 1С:Бухгалтерия можно разными способами.

- Из списка регламентированной отчетности сервиса 1С-Отчетность, указав период формирования.

- Из списка задач организации, выбрав нужную декларацию по сроку.

В открывшейся форме нажимаем «Заполнить», и программа сформирует декларацию на основании операций и данных, внесенных за период. В большинстве случаев все показатели вносятся в декларацию автоматически.

Декларация состоит из титульного листа, разделов и приложений к ним. Титульный лист, Подраздел 1.1, Лист 02, Приложения 1 и 2 к листу 02 являются обязательными для всех налогоплательщиков. Остальные листы заполняются при наличии информации либо при определенных обстоятельствах (например, для налогового агента).

В нашем примере организация уплачивает авансовые платежи ежеквартально и заполняет разделы 1.1, 1.2 и лист 02.

Для перехода в форму настройки открываем «Еще — Настройки». На вкладке «общие» устанавливаются параметры для заполнения отчета. Включить или исключить раздел из декларации можно на вкладке «Свойства разделов».

Титульный лист

В титульном листе указывается информация об организации, ФИО и телефон руководителя, сведения о налоговом органе. Эти данные подставляются из карточки организации.

Если декларация заполняется за период впервые, номер корректировки указывается – 0. При исправлении и повторной отправке отчета проставляются следующие по порядку номера -1,2 и т. д.

Разделы 1.1 и 1.2

В разделах отражаются суммы налога к уплате. Сведения этих разделов заполняются на основании данных листа 02. В подразделе 1.1 указываются суммы налога и авансовых платежей к доплате или к уменьшению. Подраздел 1.2 служит для отражения ежемесячных авансовых платежей и заполняется по данным строк 300 и 310 листа 02. В нашем случае сведения не заполняются, т. к. организацией получен убыток.

Лист 02

Лист отражает итоговые значения доходов и расходов организации. Отдельно выделены доходы от реализации и внереализационные доходы. Доходы от реализации сверяются с выручкой от реализации по декларации по НДС за аналогичный период. Отражается значение полученной прибыли или убытка за период и указывается исчисленный налог.

Лист 02 имеет приложения, в которых выведена детализация по доходам и расходам, убытки прошлых лет и другая дополнительная информация при наличии.

Проверка и отправка декларации

После заполнения отчета, можно еще раз проверить его правильность. В программе можно посмотреть, как сформирована сумма в ячейке. Для этого нужно выделить ячейку со значением и нажать «Расшифровать». В открывшейся форме можно и дальше проваливаться внутрь ячеек, просматривая отчеты и документы.

Перед отправкой декларации нужно проверить ее на соблюдение контрольных соотношений, установленных налоговой службой. Если будут выявлены несоответствия, программа укажет, по каким показателям произошло отклонение.

При отсутствии ошибок декларацию можно отправлять в ФНС. Если отчетность выгружается и сдается через другие программы, необходимо дополнительно проверить выгрузку. При подключенном сервисе 1С-Отчетность, декларация предоставляется напрямую из программы по кнопке «Отправить».

Заполнение декларации по налогу на прибыль в большинстве случаев автоматизировано, а отправку удобно производить при подключенных вспомогательных сервисах. Правильность выполнения расчетов в декларации обеспечивается корректным вводом первичных документов с заполнением всей необходимой аналитики по счетам учета. В программе предусмотрены различные виды отчетов и проверок, позволяющие минимизировать ошибки в заполнении и успешно закрыть налоговый период.

Налогоплательщики на ОСНО по итогам каждого отчетного (налогового) периода по общему правилу обязаны начислять и уплачивать авансовые платежи по налогу на прибыль организаций. Ежемесячные авансовые платежи начисляются и уплачиваются в случае, если за предшествуюшие четыре квартала средняя сумма выручки превысили 15 млн рублей (п. 2 ст. 286 НК РФ).

Сумма ежемесячных авансовых платежей, подлежащих уплате отражается в Разделе 1.2 Декларации. Данные в раздел 1.2 формируются на основании строки 290 листа 02 декларации за текущий период.

Рисунок 1 – Раздел 1.2 декларации по налогу на прибыль

Заполнение данного раздела происходит автоматически по данным декларации.

В зависимости от того, за какой период заполняется отчет, меняется порядок заполнения строк 210-230, 290-310 листа 2 декларации.

Заполнение декларации за 1 квартал

В строку 210 Листа 02 декларации за первый квартал текущего года переносятся данные строки 320 Листа 02 декларации за 9 месяцев предшестующего года (по уровням бюджетов соответственно)

Рисунок 2 – Стр.210 декларации за первый квартал

В строку 290 Листа 02 декларации за первый квартал текущего года переносятся данные строки 180 Листа 02 декларации за 1 Квартал текущего года. года (по уровням бюджетов соответственно). Т.е. сумма ежемесячных авансовых платежей, подлежащих уплате во втором квартале равна сумме начисленного налога за первый квартал.

Рисунок 3 – Стр.290 декларации за первый квартал

Заполнение декларации за полугодие

В строку 210 Листа 02 декларации за полугодие необходимо перенести сумму строк 180 и 290 Листа 02 декларации за первый квартал отчетного года.

Рисунок 4 – Стр.210 декларации за полугодие

В строку 290 Листа 02 декларации за полугодие необходимо перенести разницу между строкой 180 листа 02 декларации за полугодие строкой 180 листа 2 декларации за первый квартал.

Рисунок 5 – Стр.290 декларации за полугодие

Если полученное значение будет меньше или равно нулю, то в строке 290 ставится прочерк.

Таким образом ежемесячные авансовые платежи, подлежащие уплате в третьем квартале, составляют разницу между суммой начисленного налога полугодие и суммой начисленного налога за первый квартал.

Заполнение декларации за 9 месяцев

По данным декларации по налогу на прибыль за 9 месяцев определяется сумма ежемесячных авансовых платежей, подлежащих уплате в 4 квартале текущего года, а так же в первом квартале следующего.

В строку 210 Листа 02 декларации за 9 месяцев включается сумма строк 180 и 290 листа 02 декларации за полугодие.

Рисунок 6 – Стр.210 декларации за 9 месяцев

В строку 290 Листа 02 декларации за 9 месяцев переноситься разница строки 180 Листа 02 декларации за 9 месяцев отчетного года и строки180 Листа 02 декларации за полугодие отчетного года.

Аналогичным образом заполняется строка же при это заполняется строка 320.

Рисунок 7 – Стр.290 и 320 декларации за 9 месяцев

На основании сумм отраженных в строках 290 и 310 листа 02 декларации будут заполнены строки 120-140, 210-240 титульного листа. Для этого необходимо зажать кнопку «Заполнить по данным декларации»

Рисунок 8 – Раздел 1.2 декларации по налогу на прибыль за 9 месяцев

Заполнение декларации за год

В строке 210 листа 02 декларации за год необходимо отразить строки 180 и 290 листа 02 декларации за 9 месяцев.

Рисунок 9 – Стр.210 годовой декларации

Строка 290 листа 02 в годовой декларации не заполняется, т.к. данные о ежемесячных авансовых платежах, подлежащих уплате отражались в декларации за 9 месяцев.

На каком бланке и в каком виде представляется декларация в 2025 году?

Для организаций на общем режиме всегда актуален вопрос: как заполнить декларацию по налогу на прибыль?

Для начала выясним, что собой представляет отчетный бланк и не изменился ли он с прошлого года.

С 1 квартала 2025 года применяется новый бланк декларации по налогу на прибыль, утвержденный приказом ФНС России от 02.10.2024 № ЕД-7-3/830@.

Вы можете скачать актуальный бланк декларации, а также образец его заполнения бесплатно, кликнув по картинке ниже:

Декларация по налогу на прибыль с 2025 года

Скачать

Как заполнить декларация по налогу на прибыль с 2025 года? Ответ на этот вопрос, а также образец самой декларации вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Вид представления отчетности по прибыли зависит от численности персонала и масштабов деятельности. Если среднесписочная численность сотрудников за предшествующий год в организации превышает 100 человек (для вновь созданных берется общее количество сотрудников) или организация относится к категории крупнейших налогоплательщиков, то возникает обязанность по сдаче электронного отчета по ТКС. Все остальные имеют право оформить и сдать декларацию на бумаге.

Каков общий порядок заполнения декларации по налогу на прибыль

Для корректного заполнения налоговой декларации по налогу на прибыль следует обратиться к Порядку из приложения 2 к приказу № ЕД-7-3/830″ (далее — Порядок заполнения) в обновленной редакции. В нем прописаны все основные правила, которыми следует руководствоваться:

- Для оформления бумажного отчета используются синие, фиолетовые либо черные чернила.

- Исправлять ошибки штрих-корректором нельзя.

- Декларация распечатывается только с одной стороны листа, скреплять степлером страницы запрещено.

- Данные в отчет вносятся нарастающим итогом с начала года.

- Страницы нумеруются по порядку.

- Стоимостные показатели в отчете округляются по математическим правилам до полных рублей.

- Определенному показателю соответствует свое поле, состоящее из конкретного количества знакомест.

- Поля заполняются слева направо. Незаполненные поля прочеркиваются.

Заполнить декларацию разрешается вручную, однако уже мало кто выбирает этот способ. Также можно оформить бланк на компьютере с помощью программного обеспечения. А можно воспользоваться специализированными бухгалтерскими программами, где заполнение строк отчета происходит в автоматическом режиме на основании вводимых в отчетном периоде данных.

По какой территории нужно указывать код ОКТМО в декларации по налогу на прибыль, подаваемой в том числе закрытым обособленным подразделением или реорганизованной компанией, а также подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Как оформить каждый раздел и приложения

Объемная отчетность по налогу на прибыль состоит из 9 листов, различных приложений к этим листам и двух приложений непосредственно к самой декларации. Однако все листы заполнять и сдавать не придется. Если у юрлица отсутствуют данные для внесения в какую-либо часть, то она в состав годового отчета не включается.

Обязательно заполняются:

- Раздел 1.

- Лист 02, даже если все показатели у организации нулевые. Такое возможно при отсутствии деятельности в течение года.

- Титульный лист.

Какие данные вносятся в каждый лист декларации, рассмотрим далее.

Титульный лист

На титульнике приводятся основные сведения по самой организации: ИНН и КПП, повторяющиеся затем на каждой странице отчета; наименование организации или обособленного подразделения; номер телефона, по которому можно связаться с представителем налогоплательщика. Если в отчетном периоде произошла реорганизация, то приводятся сведения и о ней.

Также титульный лист содержит информацию по декларации:

- номер корректировки (подача исходной формы обозначается символом «0»);

- код налогового или отчетного периода;

- год;

- код налогового органа, принимающего отчет;

- код представления декларации по месту учета;

- количество страниц самого отчета и копий документов, прилагаемых к нему при необходимости.

Кроме того, на титульнике проставляются дата заполнения или сдачи декларации и печать хозсубъекта (при наличии), указываются Ф.И.О. руководителя или иного уполномоченного лица, после чего вся приведенная информация заверяется его подписью.

Раздел 1

Раздел содержит три подраздела:

- 1 — все налогоплательщики сдают его в обязательном порядке;

- 2 — сдается, только если хозяйствующий субъект платит ежемесячные авансы по прибыли;

- 3 — включается в состав годового отчета в случае, если налогоплательщик выступал по оговариваемому налогу в качестве налогового агента.

Все эти подразделы заполняются в последнюю очередь на основании данных, представленных в декларации.

Подразделы характеризуются с некоторыми вариациями наличием полей для отражения:

- ОКТМО;

- КБК по каждому платежу;

- сумм налоговых обязательств.

Каждый из передаваемых подразделов должен быть заверен подписью лица, подписавшего титульник. На них также должна быть проставлена дата заполнения/сдачи отчета.

ВАЖНО! С 2025 года увеличилась ставка налога на прибыль за счет увеличения части, зачисляемой в федеральный бюджет с 3% до 5%.Теперь ставка налога на прибыль составляет 25%. Подробнее о новшествах мы писали в статье.

Лист 02

Этот раздел предназначен для расчета налога. Начинается он с проставления признака налогоплательщика, коды с расшифровкой представлены здесь же.

Если организация не относится к специфической категории из предложенных, то проставить нужно код 01.

В строках 010–020, 030–040 и 050 отражаются доходы, расходы и убытки, которые попадают в указанные строки из соответствующих приложений к листу 02.

По строке 060 выводится финрезультат — прибыль или убыток, который затем корректируется на показатели из строки 070 «Доходы, исключаемые из прибыли» и попадает в строку 100 в качестве налоговой базы.

Если налогоплательщик в прошлых периодах понес убытки, он заполняет строку 110. Его налоговая база из строки 100 будет уменьшена на показатель строки 110, а окончательная величина базы попадет в строку 120.

В строках 150–170 отражаются налоговые ставки, при этом в строке 171 происходит уточнение регионального законодательного акта, разрешающего применение пониженной ставки (при наличии).

В строках 180–200 выводятся суммы рассчитанного налога по уровням бюджета.

По строкам 210–230 приводятся начисленные авансы также в разбивке по бюджетам.

В строки 240–260 попадает часть налога на прибыль, уплаченная за рубежом.

Строки 265, 266, 267 введены для отражения торгового сбора, на суммы которого может быть уменьшен налог.

Строки 268, 269 нужны для указания инвествычета.

Величина налога к доплате или к уменьшению вносится в разбивке по бюджетным уровням в строки 270–271 и 280–281 соответственно.

Строки с 290 по 340 в итоговой (годовой) декларации должны остаться пустыми. Они предназначены для отражения авансов:

- на последующий квартал (290–310);

- на первый квартал будущего года (320-340).

Строки 350 и 351 заполняются участниками региональных инвестпроектов, осуществляющих расчет налога по отличающимся от стандартных налоговым ставкам.

Приложение 1 к листу 02

В приложении представлены показатели, характеризующие величину полученных налогоплательщиком доходов:

- от реализации;

- внереализационных.

Оба показателя приводятся в общей сумме и в разбивке по видам доходов.

Первый показатель расшифровывается следующим образом:

Второй показатель поделен на следующие виды:

Строка 040 — итог по доходам от реализации, переносимый затем в поле 010 листа 02.

По внереализационным доходам обобщающей является строка 100, цифра из которой перейдет в строку 020 листа 02.

Приложение 2 к листу 02

Здесь развернуто приводится величина понесенных за период расходов:

- связанных с производством и реализацией;

- внереализационных.

Первая категория разбивается на прямые и косвенные расходы.

Для указания прямых расходов предназначены строки 010–030, которые никогда не заполняются хозсубъектами, использующими кассовый метод:

Для отражения косвенных расходов нужны строки 040 (обобщающая) и 041–055 (детализирующие). В том числе идут строчки, данные в которые вносятся при совершении операций, связанных с продажей имущества. Причем такого, которое не относится ни к производимой продукции, ни к товарам, приобретенным специально для перепродажи. Доходы от реализации подобного имущества должны быть отражены в строке 014 приложения 1 к листу 02.

Две последующие пары строк понадобятся исключительно участникам рынка ценных бумаг:

Строка 080 заполняется, если налогоплательщик оформляет приложение 3 к листу 02, в противном случае она останется пустой. В эту строку переносится значение из строки 350 приложения 3 к листу 02.

Значения в строках 090, 100 определяют убытки организации прошлых периодов по объектам обслуживающих производств, а также от реализации амортизируемого имущества.

По строке 120 приводится сумма надбавки, выплачиваемая покупателем предприятия как имущественного комплекса.

В строки 131–135 вносятся данные по амортизации:

Полная величина всех внереализационных расходов попадает в строку 200, которая затем расшифровывается по строкам с 201 по 208.

Показатель из строки 300 — это приравниваемые к внереализационным расходам убытки, в т. ч. выявленные в текущем периоде за предшествующие (строка 301) и безнадежные долги (302).

При исправлении ошибок предшествующих периодов, не повлекших занижения базы по налогу, заполняются строки 400–403.

Приложение 3 к листу 02

Приложение представляет собой расчет финансовых результатов, учитываемых в специальном порядке согласно нормам ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ.

Это показатели по следующим видам хоздеятельности:

- продажа активов, по которым начислялась амортизация — строки 010–060;

- реализация права требования долга до наступления срока платежа — строки 100–150;

- деятельность, осуществляемая обслуживающими подразделениями — строки 180–201;

- доверительное управление — строки 210–230;

- реализация права на участки земли — строки 240–260.

В итоговых строках приводят:

- 340 — общую выручку,

- 350 — общие расходы,

- 360 — убытки по указанным в приложении операциям.

Приложение 4 к листу 02

Годовая декларация и отчет за первый квартал должны дополниться этим приложением, если предприятие имеет право перенести старые убытки на текущий год. Перенос осуществляется на протяжении 10 последующих лет после года получения (пп. 1, 2 ст. 283 НК РФ).

Неперенесенный остаток в общей сумме на начало налогового периода приводится по строке 010. В строка с 040 по 130 полученные убытки детализируются за каждый конкретный год.

Далее построчно записываются:

- в строке 140 — база по налогу на прибыль из строки 100 листа 02;

- в строке 150 — значение убытка, идущее в уменьшении текущей налоговой базы и переносимое затем в строку 110 листа 02;

- в строке 160 — остаток неперенесенного убытка на конец налогового периода.

Поля 135, 151 и 161 нужны для справки, чтобы показать убытки, полученные по операциям с ценными бумагами, возникшие до наступления 2015 года и не учтенные до настоящего момента.

Приложения 5 к листу 02

Наличие обособленных подразделений обязывает организацию должным образом оформить приложение 5 к листу 02. Здесь раскрывается информация о размере налоговых обязательств, приходящемся на каждое подразделение. Количество приложений, включаемых в декларацию, будет соответствовать числу обособок или их групп.

В самом начале приложения необходимо проставить код налогоплательщика и код по составлению расчета.

Далее следуют поля, предназначенные для внесения информации по подразделению: его название, значение КПП, наличие у него обязанности по уплате налога.

Затем идут строки с отражением налоговой базы (030), ее доли по конкретному подразделению (040) и региональной ставки налога (060), исходя из которых производится расчет налога и авансовых платежей с учетом налога, уплаченного за рубежом (090), торгового сбора (095, 096, 097) и инвествычета (098).

Приложения 6, 6а, 6б к листу 02

ВАЖНО! Из декларации за 2025 год данные приложения исключены.

Приложение 6, включая 6а и 6б, предназначено для оформления консолидированной группой налогоплательщиков (КГН).

Количество приложений 6 должно совпасть с числом субъектов РФ, на территории которых находятся участники КГН и их обособки.

Процедура оформления приложения 6 происходит по следующим этапам:

- Вначале приводятся данные по одному из участников по месту нахождения обособленного подразделения (ответственного обособленного подразделения), через которое учитывается уплата налога в бюджет субъекта РФ (ИНН, КПП, ОКТМО, название).

- Затем на основании общей налоговой базы (030) и доли, приходящейся на участника (040), рассчитывается общая сумма налога (070), сумма, начисленная в региональный бюджет (080).

- С учетом размера налога, уплаченного за границей (090), сумм торгового сбора (095, 096, 097) и объема инвествычета (098) определяет сумма налога к уплате (100) или к уменьшению (110) и выводятся размеры ежемесячных авансовых платежей (120 и 121).

В приложении 6а приводится информация о сумме налога, исчисленной, подлежащей уплате или уменьшению, авансовых платежей, по каждому участнику исходя из данных о его доли.

В приложении 6б отражается информация о доходах и расходах участников КГН, сформировавших консолидированную налоговую базу в целом по группе.

Приложение 7

Приложение состоит из разделов А, Б, В, Г, Д и представляет собой раскладку по исчислению инвестиционного налогового вычета.

ВАЖНО! Новый раздел Д посвящен расчету федерального инвестиционного налогового вычета.

Лист 03

Компании, выплачивающие доходы в виде дивидендов или процентов по государственным и муниципальным ценным бумагам и выступающие в качестве налоговых агентов, должны оформить лист 03, состоящий из трех разделов:

- раздел А — по расчету налога, где доходами являются дивиденды;

- раздел Б — если выплачиваемыми доходами являются проценты по ценным бумагам;

- раздел В — реестр получателей доходов с указанием сумм.

Лист составляется за те периоды, когда доходы выплачивались агентом. Если выплат не происходит, он не включается в состав декларации. То есть здесь не будет нарастающего итога, характерного для прочих частей декларации.

Лист 04

При наличии у хозсубъекта обязанности исчислять налог на прибыль по ставкам, отличным от традиционной в 20%, ему следует включить в декларацию данный лист. По большей части эти ставки относятся к налогу с доходов в виде процентов по ценным бумагам и дивидендов. Каждый лист заполняется по конкретному виду дохода и относящейся к нему процентной ставке:

Из предложенных кодов с 1 по 14 выбирается нужный и проставляется в поле «Вид дохода».

Затем по каждому виду следует отразить:

- облагаемую базу — строка 010;

- доходы, уменьшающие налоговую базу — строка 020;

- процентную ставку, которая может принимать значение 15, 13, 9 или 0% — строка 030;

- величину исчисленного налогового обязательства — строка 040;

- сумму налога с выплаченных зарубежных дивидендов и засчитанную в уплату налога согласно ст. 275, 311 НК РФ в предыдущие периоды и в текущем отчетном периоде;

- размер налога, начисленного в предшествующие отчетные периоды — строка 070;

- величину налога, рассчитанную с доходов, полученных в последнем квартале (месяце) отчетного (налогового) периода — строка 080.

Лист 05

Лист содержит расчет налоговой базы по операциям, финрезультаты которых учитываются в особом порядке. Виды операций, подлежащих отражению в этом листе, следующие:

Соответственно в этом поле нужно проставить код нужной операции.

В листе приводятся суммы:

- по доходам — строка 010 с расшифровкой по строкам 011–014;

- по расходам — строка 020 также с расшифровкой по строкам 021–024;

- прибыли — строка 040;

- корректирующие полученную прибыль — строка 050;

- результата произведенной корректировки — строка 060;

- убытка или его части, в случае возможности уменьшения на него налоговый базы — строка 080;

- окончательного итога, представляющего собой налоговую базу по отражаемым операциям — строка 100.

Из последней строчки цифра попадает в строку под тем же номером на листе 02.

Лист 06

Лист предназначается для узкого круга налогоплательщиков — негосударственных пенсионных фондов. В нем, исходя из представленных доходов, расходов, размещенных пенсионных резервов, отчислений от дохода от размещения резервов и прочих показателей, выводится база для исчисления налога.

Лист 07

Это отчет о целевом использовании имущества (включая денежные средства), работ, услуг. Его показатели формируются по сведениям о поступлениях и расходованиях средств в рамках благотворительной деятельности или целевого финансирования.

Данные сведения включают:

Коды поступлений выбираются из приложения 3 к Порядку заполнения.

Лист 08

Эта часть заполняется по сделкам между взаимозависимыми лицами, в отношении которых производились корректировки в соответствии с нормами раздела V.1 НК РФ. Здесь приводятся показатели, корректирующие величину всех видов доходов и расходов компании-налогоплательщика.

Лист 09 и приложение 1 к листу 09

Сам лист 09 представляет собой расчет налога с доходов в виде прибыли контролируемой иностранной компании. Он состоит из нескольких разделов:

В приложении к листу 9 рассчитывается убыток, на который возможно уменьшить базу по представленному виду доходов.

Приложение № 1 к декларации

В приложении приводятся доходы, не учитываемые при определении базы, и расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков. В графы 1 и 3, соответственно, вносятся коды доходов и расходов (нужные коды выбираются из приложения 4 к Порядку заполнения), а в графы 2 и 4 — их суммы.

Все доходы и расходы не носят массовый характер. Однако если хозяйствующий субъект принял решение начислять амортизацию по объектам ОС, используя специальные коэффициенты согласно ст. 259.3 НК РФ, то ему придется заполнять и сдавать это приложение по подобным расходам, которым соответствуют коды 669-680.

Приложение № 2 к декларации

В приложении отражают доходы и расходы, а также исчисленную налоговую базу и сумму налога при реализации соглашений о защите и поощрении капиталовложений. Приложение включает два раздела:

- раздел А — доходы, расходы и налог в целом по соглашению;

- раздел Б — налоговая база и сумма налога по обособленным подразделениям.

Какой и как заполняется лист налоговой декларации по налогу на прибыль в случае корректировки налоговой базы по контролируемым сделкам, а также по результатам взаимосогласительной процедуры в соответствии с международным договором, описали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Где найти образец налоговой декларации по налогу на прибыль

Чтобы помочь бухгалтерам в подготовке отчетности за 1 квартал 2025 года, эксперты КонсультантПлюс подготовили образец заполнения декларации по налогу на прибыль. Скачать его можно, оформив бесплатный демо-доступ к правовой системе:

Скачать бесплатно образец в КонсультантПлюс

Итоги

Подготовка к сдаче отчетности по налогу на прибыль — задача не из легких. Учитывая, что форма декларации по налогу на прибыль обновилась, придется изрядно потрудиться, чтобы безошибочно внести в нее все данные. Мы рассказали о заполнении всех разделов отчета: подробно о тех, которые оформляют практически все хозсубъекты, менее подробно — о тех, которые понадобятся узкому кругу, а также привели пример заполнения итоговой декларации по налогу на прибыль за 1 квартал 2025 года.

Этот чек-лист поможет правильно заполнить декларацию по налогу на прибыль за 2024 год в 1С и избежать ошибок.

Скачать Чек-лист Как заполнить декларацию по налогу на прибыль за 2024 год в 1С

Содержание

- Чек-лист

- 1. Подготовка к заполнению декларации

- 2. Проверка настроек в 1С

- 3. Закрытие периода перед заполнением декларации

- 4. Проверка финансового результата и налога на прибыль

- 5. Создание декларации в 1С

- 6. Заполнение декларации

- 7. Проверка и отправка декларации

- 8. Уплата налога и отражение в учете

Чек-лист

1. Подготовка к заполнению декларации

- Проверить сроки подачи: не позднее 25.03.2025

- Проверить сроки уплаты: не позднее 28.03.2025

- Определить способ подачи

- Электронно (если численность > 100 чел.)

- Бумажный (для остальных)

2. Проверка настроек в 1С

- Проверить настройки учетной политики для налога на прибыль (Главное — Налоги и отчеты — Налог на прибыль — История изменений → 2024)

- перечень прямых расходов (если используется ручная настройка)

- Номенклатурные группы реализации

- Порядок уплаты авансовых платежей

3. Закрытие периода перед заполнением декларации

Проведите

- технические операции

- проверка дублей в справочниках

- удаление помеченных объектов

- проверка полноты введенных документов, их проведение

- восстановление последовательности и т.п.

- учетные операции:

- начисление зарплаты

- сверка с поставщиками и покупателями (заказчиками)

- проведение регламентных операций по закрытию месяца

4. Проверка финансового результата и налога на прибыль

- Запустить Анализ учета по налогу на прибыль (Отчеты — Анализ учета по налогу на прибыль)

- Проверить данные в ОСВ

- Доходы (90.01.1, 91.01)

- Расходы (90.02.1, 90.07.1, 90.08.1, 91.02)

- Перенос убытков прошлых лет

5. Создание декларации в 1С

- Создать декларацию через

- Список задач (Главное — Задачи организации)

- 1С-Отчетность (Отчеты — Регламентированные отчеты)

- Настроить состав декларации (удалить лишние листы)

6. Заполнение декларации

- Автоматически заполнить основные разделы

- Вручную заполнить

- Приложение 5 к Листу 02 (в 1С КОРП заполняется автоматически)

- Приложения 6, 7 к Листу 02

- Лист 4 и далее

- Следовать последовательности заполнения

- Лист 02 + Приложения 1-3

- Приложение 4 (если есть убытки)

- Лист 02 (строки 110-120)

- Приложение 5 (если есть обособленные подразделения)

- Лист 02 (строки 130, 210-230)

- Раздел 1, Подраздел 1.1

7. Проверка и отправка декларации

- Проверить контрольные соотношения (кнопка Проверка)

- Проверить выгрузку декларации

- Форматно-логический контроль перед отправкой

- Отправить через 1С-Отчетность или выгрузить файл для отправки через сторонний сервис

- При необходимости распечатать декларацию

8. Уплата налога и отражение в учете

- Начислить налог на прибыль на ЕНС (Закрытие месяца — Начисление налогов на ЕНС)

- Сверить данные в ОСВ по счету 68.04.1 с декларацией (Подразделы 1.1 и 1.2)

- Сформировать платежное поручение на уплату ЕНП

- Отразить уплату в Списании с расчетного счета

- Проверить зачет налога на прибыль в ЛК ЕНС

- Отразить факт зачета в 1С (Операции — Сведения об уплате налогов)

Больше информации на пошаговых примерах в 1С и наглядных схемах в подборке материалов Декларация по налогу на прибыль здесь >>

См. также:

- Алгоритм расчета налога на прибыль за год

- Декларация по налогу на прибыль за 2024 в 1С (25.03.2025)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Как заполнить декларацию по налогу на прибыль в 1С 8.3 Бухгалтерия

В программе 1С 8.3 Бухгалтерия 3.0 заполнение документа Декларация по налогу на прибыль осуществляется в автоматическом режиме, но, чтобы отражение данных было верным, нужно учитывать определенные моменты:

-

настройка учетной политики

-

корректный ввод данных

-

закрытие месяца.

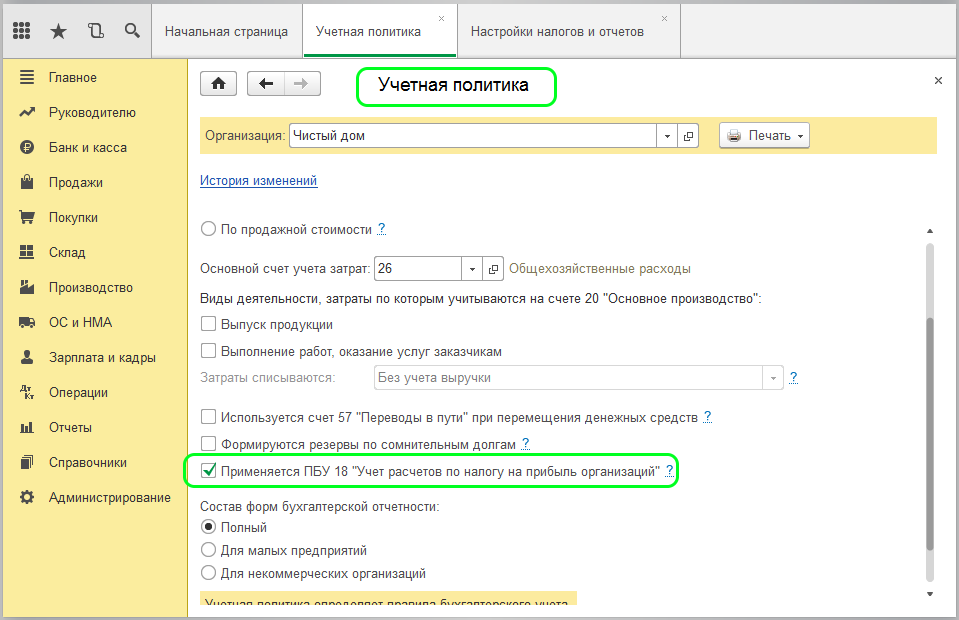

Настройка будет производиться в разделе 1С Учетная политика.

Первым делом следует отметить галочкой пункт Применять ПБУ18/02 Учет расчетов по налогу на прибыль организаций.

Эта настройка нужна для правильного отображения промежуточных данных и некоторых важных отчетов. К примеру, отчет Анализ учета налога на прибыль.

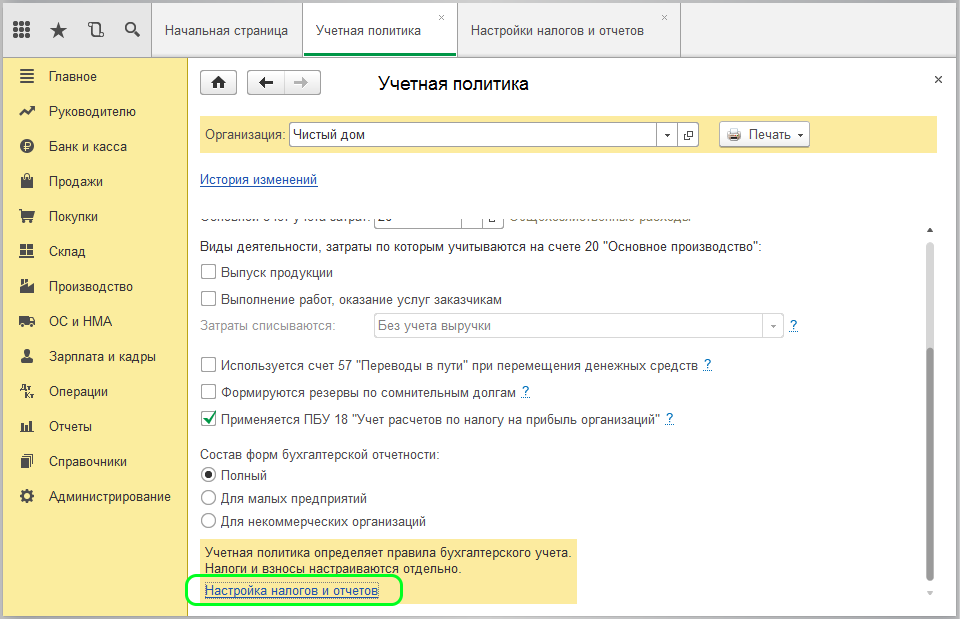

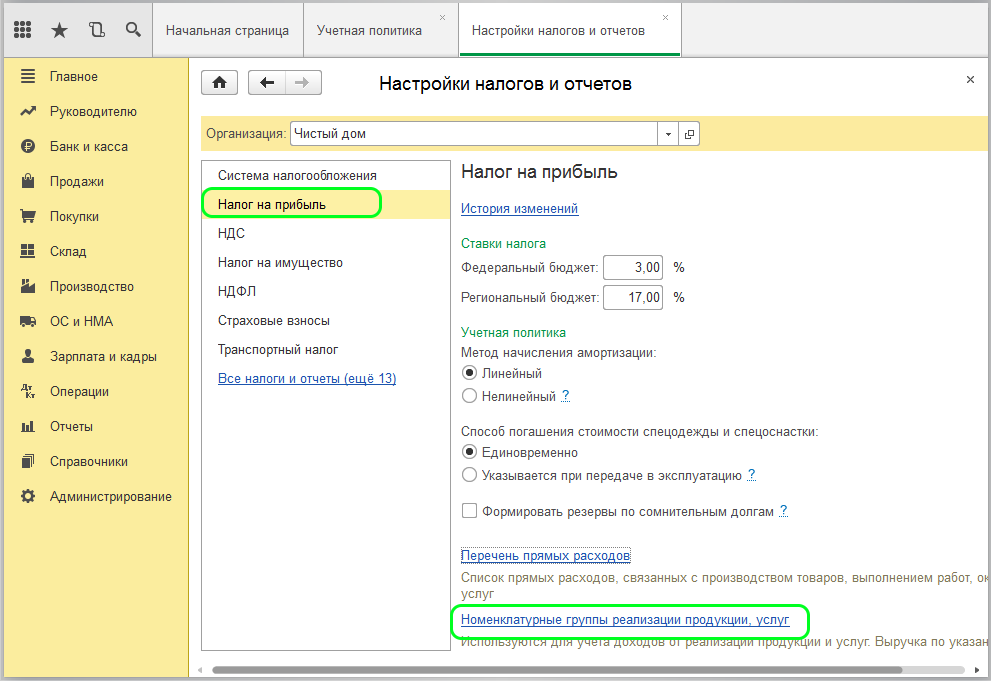

Далее переходим по ссылке Настройка налогов и отчетов и выбираем пункт Налог на прибыль:

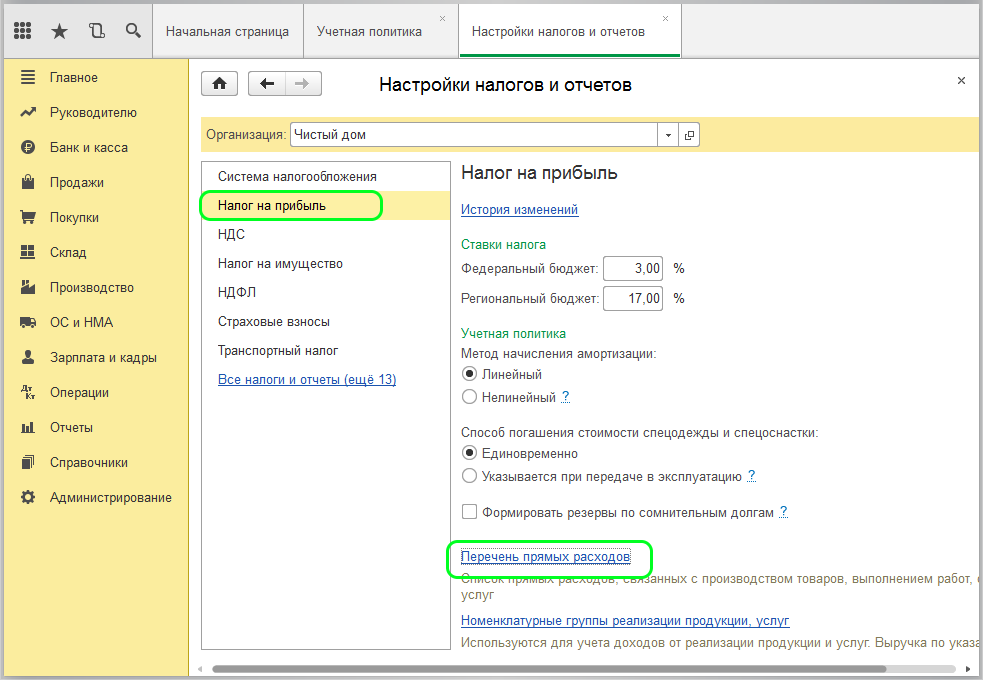

Переходим в перечень прямых расходов:

Здесь определяются Методы определения прямых расходов производства в НУ.

Обязателен для заполнения в учете организаций, которые производят продукцию и оказывают услуги. Изначально настройка стоит по умолчанию, но потом желательно настроить в расширенном режиме под деятельность организации.

Заполнение осуществляется по принципу: данные, отраженные в этом регистре считаются прямыми расходами, а все остальные косвенными.

Ввод данных обязателен. Если не заполнить, то некоторые поля в декларации будут пустыми.

Заполнение справочника Номенклатурные группы реализации продукции, услуг нужно для отражения детализации доходов.

Отражение дохода от реализации будет именно по выбранным номенклатурным группам.

Корректный ввод данных основывается на:

-

Отсутствии операций, введенных вручную.

-

Правильной аналитике дохода и расхода.

Ручное заполнение сумм может привести к ошибкам в аналитике. На основании чего возникнут ошибки в расчетах и, соответственно, в декларации.

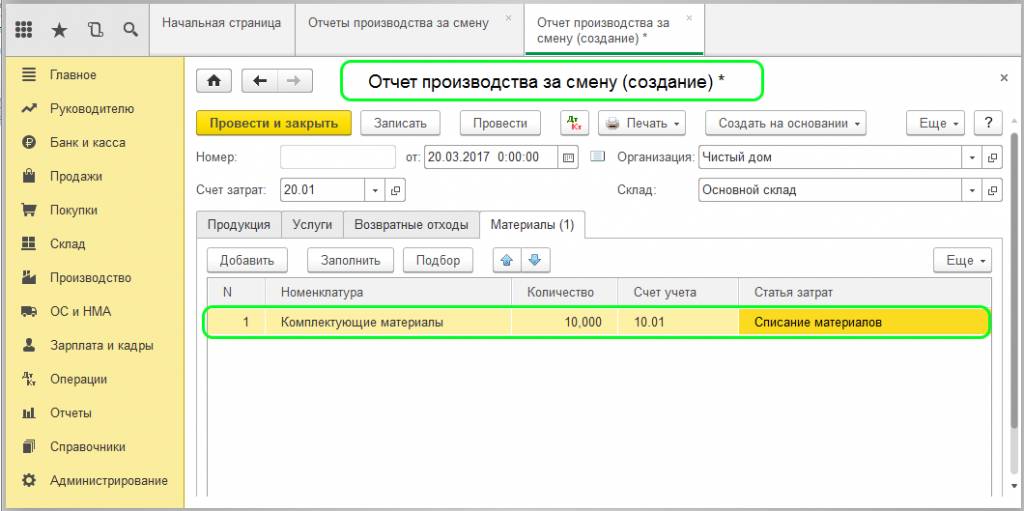

Учет дохода и расхода рекомендуется оформлять только через типовые документы. Очень важна правильность заполнения в документах и отчетах пунктов: счет затрат, статья затрат, подразделение, номенклатурная группа.

Рассмотрим документ Отчет производства за смену. Здесь на вкладках Продукция и Материалы должны указываться одинаковые номенклатурные группы, а статья затрат должна отражаться в регистре Методы определения прямых расходов производства НУ.

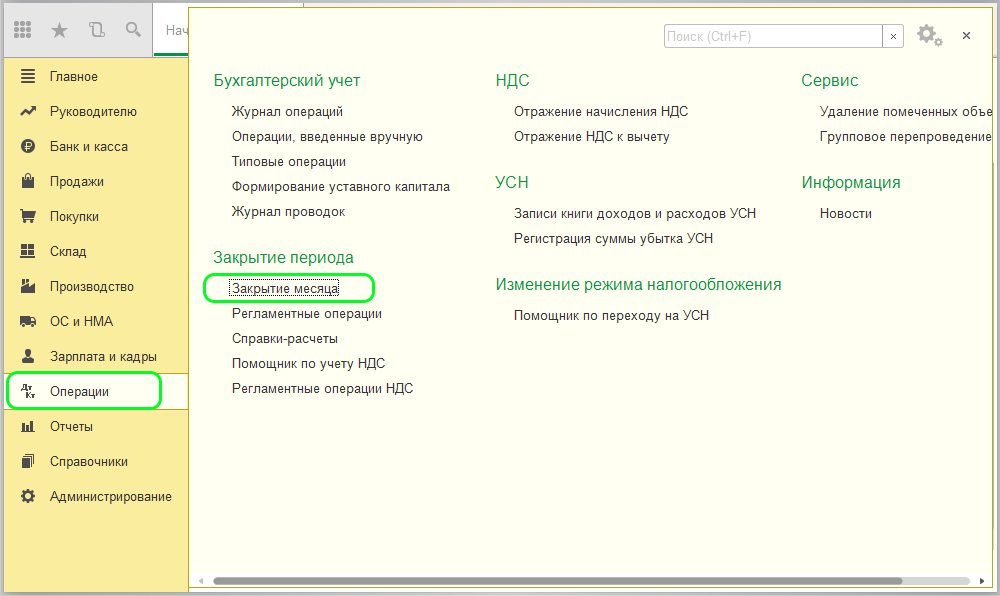

Последний пункт подготовки для корректного формирования декларации – это закрытие месяца:

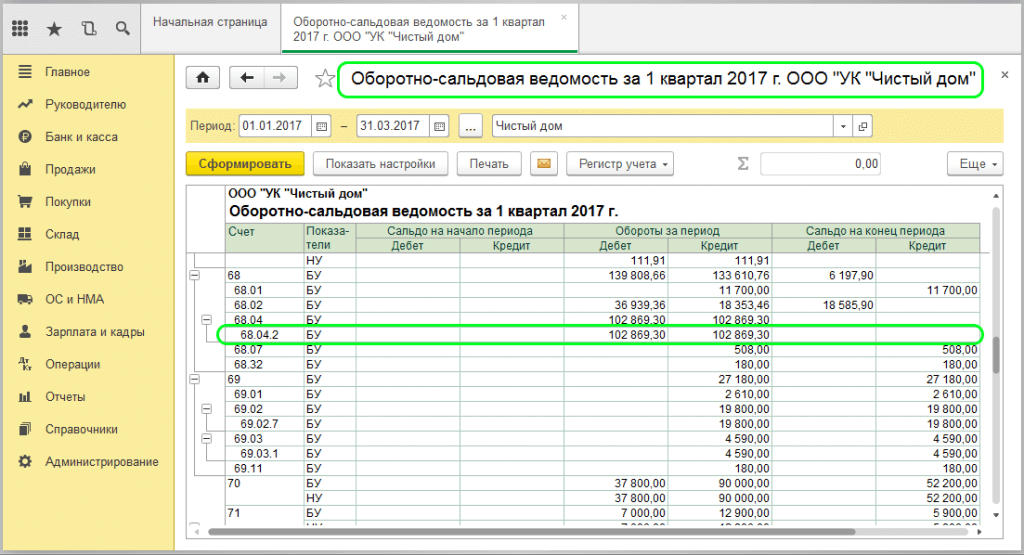

Для контроля возможно проведение предварительных закрытий периодов. Важно, чтобы все регламентные операции выполнялись безошибочно. После формирования отчета Закрытие месяца желательна проверка остатков на счете 68.04.2 (Расчет налога на прибыль) – должно быть нулевое значение:

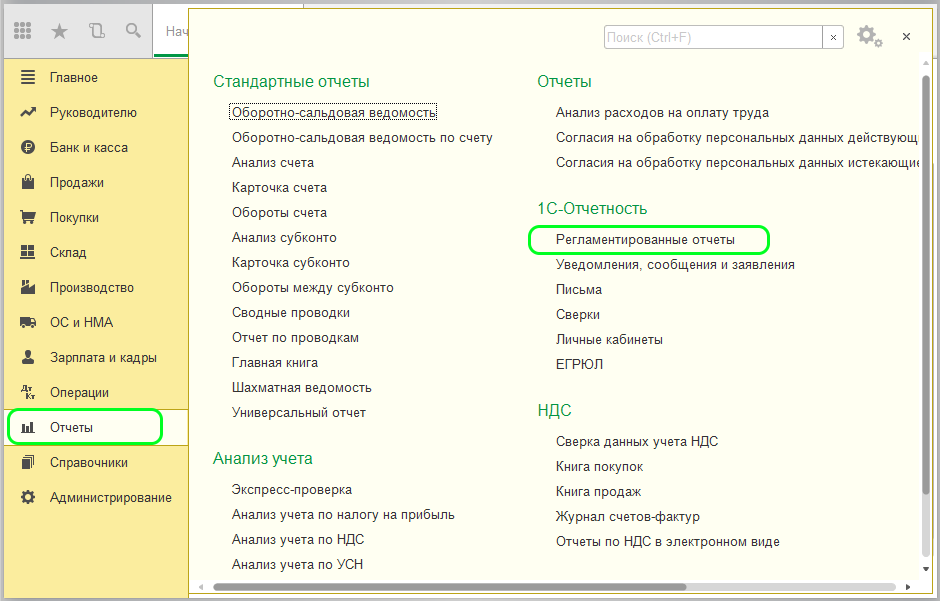

Перейдем к формированию декларации. Располагается в журнале регламентных отчетов 1С-Отчетность:

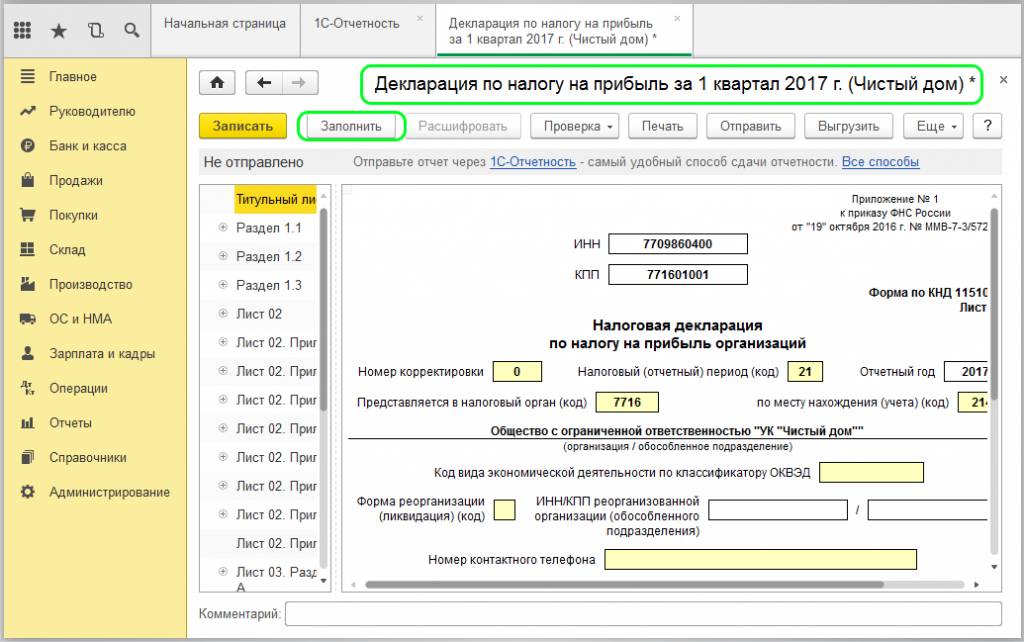

Выбираем отчет Декларация по налогу на прибыль и нажимаем клавишу Заполнить.

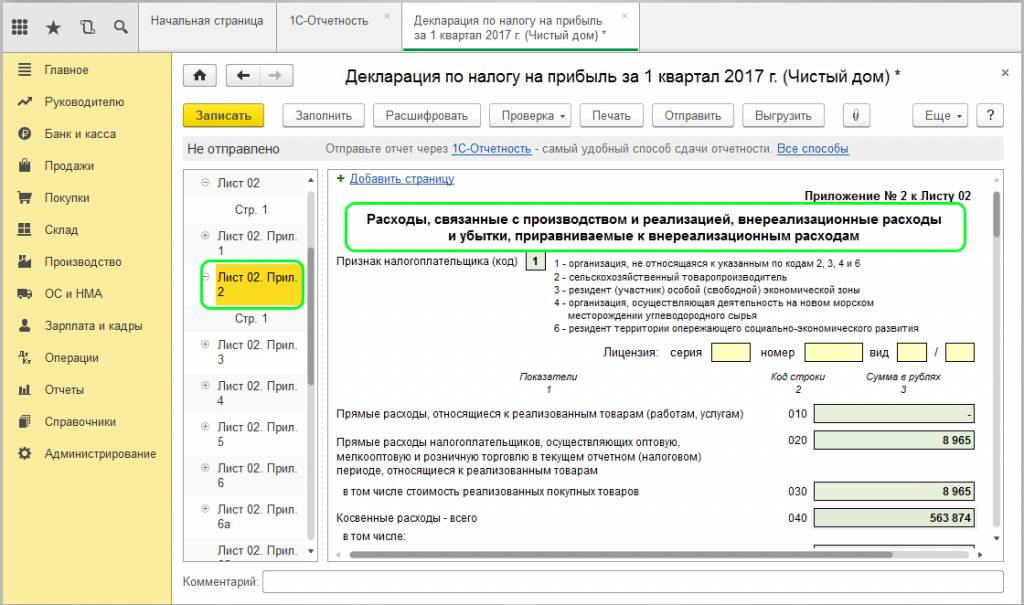

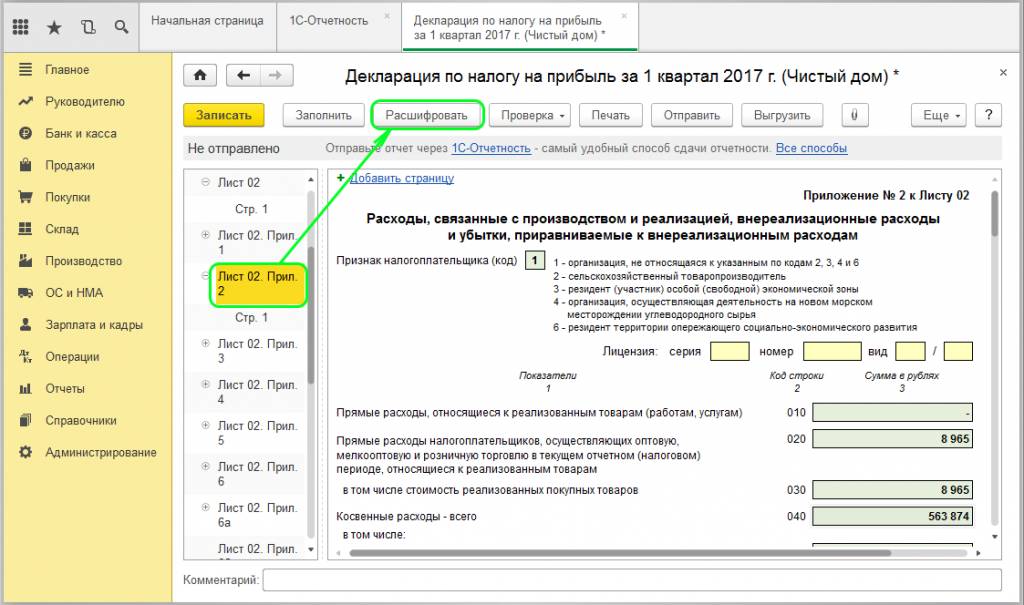

Необходимо проверить отраженные данные. Можно начать сразу с листа 02 приложения 2, так как там указаны все расходы.

Проверку можно сделать двумя способами:

-

Через клавишу Расшифровка.

-

Через регистры НУ.

Для проверки через расшифровку слева в структуре выбираем нужную строку и нажимаем одноименную клавишу в верхнем меню документа.

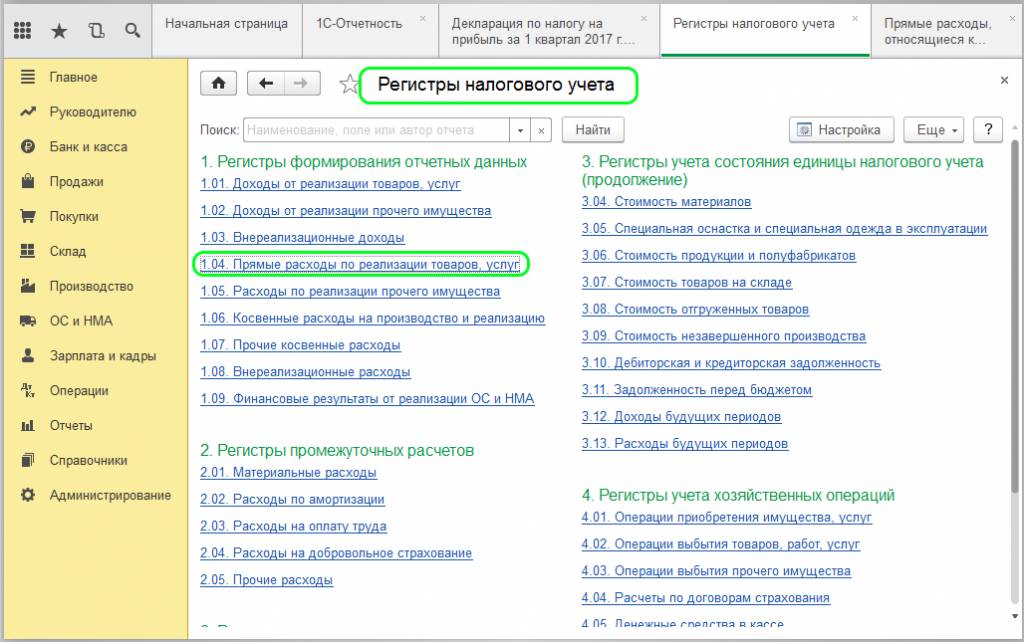

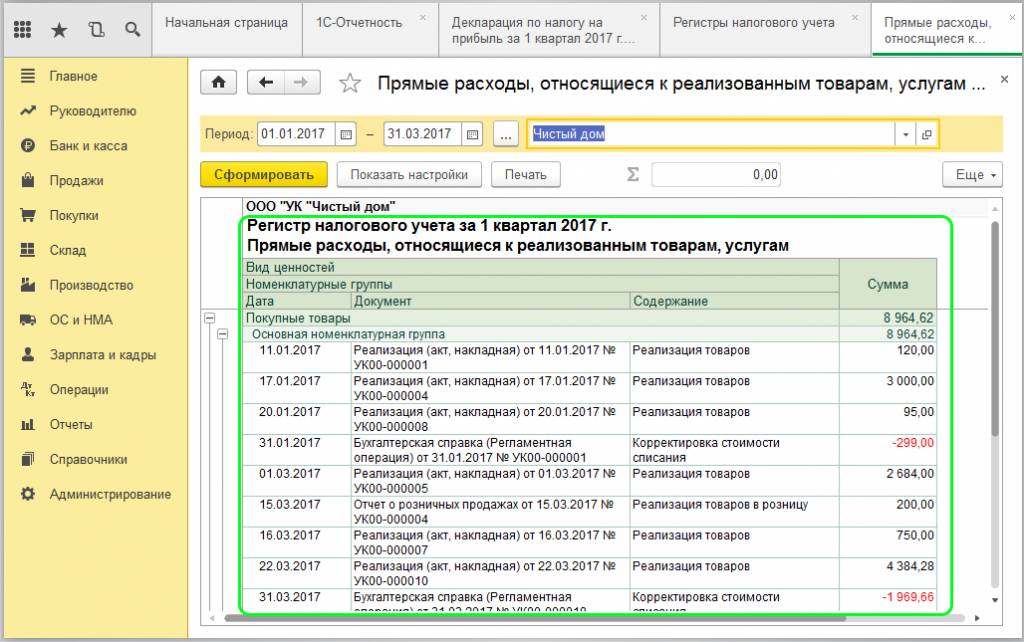

Для проверки через регистры НУ переходим на вкладку меню Отчеты, Регистры налогового учета и выбираем пункт 1.04 Прямые расходы по реализации товаров, услуг.

Налоговые регистры предъявляются налоговым агентом при проверке для подтверждения правильности ведения учета.

Все остальные разделы можно проверить аналогичным образом.

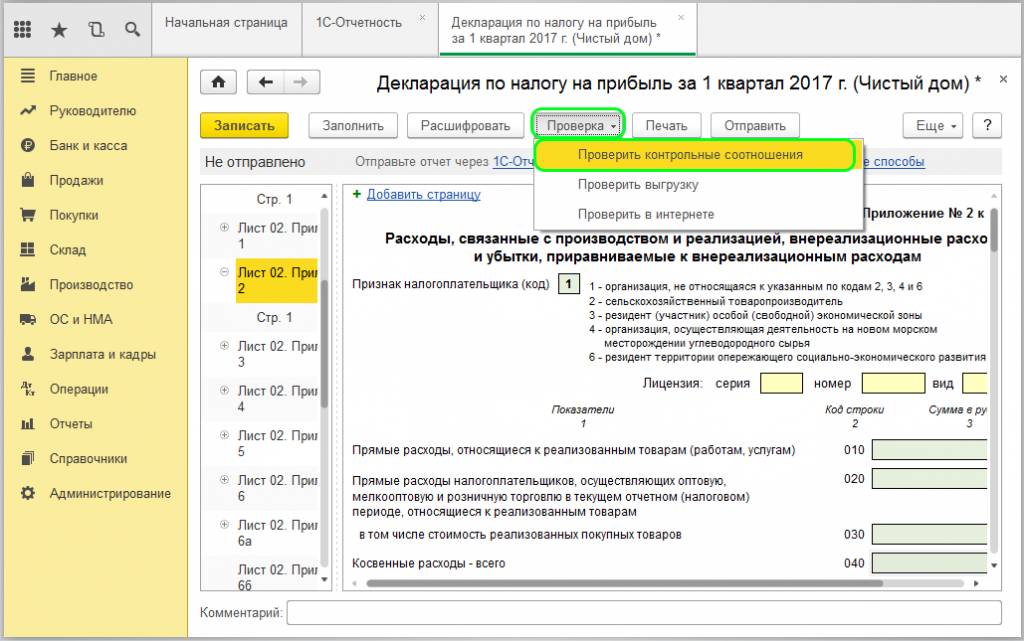

Перед тем, как отправить отчет Декларация по налогу на прибыть в налоговый орган, нажимаем клавишу Проверка и выбираем из выпадающего списка Проверить контрольные соотношения. Убедились, что все данные отражены правильно, отправляем декларацию:

(Рейтинг:

4.3 ,

Голосов: 6 )