Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности. Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах могут состоять из двух частей – табличной и текстовой. Для отражения количественных данных удобнее использовать табличную форму, приведенную в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса.

Если информации, представленной в табличной форме, недостаточно для того, чтобы максимально полно раскрыть картину финансового состояния организации (а именно так оно чаще всего и бывает), дополнительно дают пояснения в текстовом виде.

В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Объем информации, который выносится в пояснения, определяется положениями по бухгалтерскому учету.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

- Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

- Основные средства.

- Финансовые вложения.

- Запасы (информация о наличии запасов и об их движении).

- Дебиторская и кредиторская задолженность.

- Затраты на производство.

- Оценочные обязательства.

- Обеспечения обязательств.

- Государственная помощь.

Расскажем о заполнении некоторых из них подробно.

Читайте также «По каким данным должен формироваться отчет о финансовых результатах?»

Основные средства

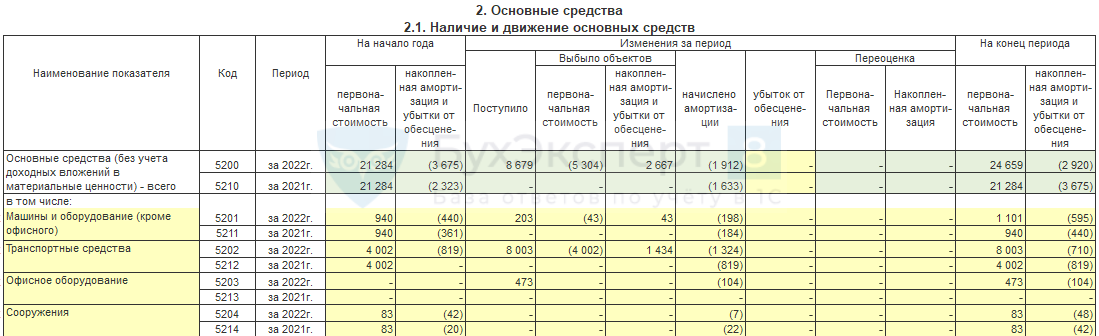

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

ПРИМЕР. ОТРАЖЕНИЕ ОС И ДОХОДНЫХ ВЛОЖЕНИЙ

Основные средства

На начало отчетного года на балансе АО «Актив» числились здание и автомобиль, используемый администрацией.

Их первоначальная стоимость составляла соответственно 1 000 000 руб. и 180 000 руб., а начисленная амортизация – 240 000 руб. и 36 000 руб.

Кроме того, в отчетном году «Актив» построил склад первоначальной стоимостью 1 300 000 руб.

Суммы амортизации, начисленной на имеющиеся и приобретенные в отчетном году объекты, составили:

— на автомобиль – 24 000 руб.;

— на здания – 64 000 руб.

Доходные вложения

Предположим, что основной вид деятельности АО «Актив» – прокат легковых автомобилей. По состоянию на начало отчетного года фирма имела 10 машин, предоставляемых напрокат, общей первоначальной стоимостью 1 000 000 руб.

Сумма начисленной по ним амортизации составляла 250 000 руб. За отчетный год она увеличилась еще на 200 000 руб.

В июне отчетного года «Актив» купил еще один автомобиль стоимостью 180 000 руб. (без учета НДС). За год по нему начислена амортизация в сумме 18 000 руб.

Общая сумма амортизации, начисленной за отчетный период, составила 218 000 руб. (200 000 + 18 000).

Таким образом, амортизация начислена в сумме:

— на начало отчетного года – 250 000 руб.;

— на конец отчетного года – 468 000 руб. (250 000 + 200 000 + 18 000).

Таблицу 2.1 бухгалтер заполнит так, как показано на странице 34 (для упрощения примера данные за прошлый год не приводятся).

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению, модернизации и другие подобные действия с основными средствами. Информация приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

- основных средств, которые переданы или получены в аренду и числятся как на балансе компании, так и за ним;

- основных средств, переведенных на консервацию;

- недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- иных используемых основных средств (например, переданных или полученных в залог, но используемых компанией).

В столбцах таблицы 2.4 указывается их стоимость:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

5.4. Просроченная кредиторская задолженность.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

ПРИМЕР. ОТРАЖЕНИЕ ИНФОРМАЦИИ О ЗАДОЛЖЕННОСТЯХ

В прошлом году АО «Актив» выдало работнику беспроцентный заем в сумме 50 000 руб. сроком на два года с условием единовременного погашения. В учете эта операция была отражена проводкой:

Дебет 73, субсчет «Долгосрочная дебиторская задолженность» Кредит 50

— 50 000 руб. – предоставлен беспроцентный заем.На начало отчетного года эта дебиторская задолженность была отражена в составе внеоборотных активов баланса, а в конце отчетного года (на отчетную дату) бухгалтер перевел ее в состав оборотных активов. В аналитическом учете данная операция отражается записью:

Дебет 73, субсчет «Краткосрочная дебиторская задолженность» Кредит 73, субсчет «Долго-срочная дебиторская задолженность»

— 50 000 руб. – перевод из долгосрочной в краткосрочную задолженность.При этом соответствующий фрагмент таблицы 5.1 «Актива» будет выглядеть так.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2016 года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Пояснения в текстовой форме

В текстовую часть пояснений целесообразно включить существенную информацию:

- о вашей фирме;

- о ее финансовом положении;

- о сопоставимости данных за отчетный и предшествующий ему годы;

- о методах оценки и существенных статьях бухгалтерской отчетности;

- о допущенных отступлениях от правил бухгалтерского учета, если следование им не позволяло достоверно отразить имущественное состояние и финансовые результаты деятельности вашей фирмы (п. 6 и 37 ПБУ 4/99);

- об изменениях в учетной политике фирмы на следующий отчетный год;

- о финансовой деятельности, например о покупке акций других предприятий;

- об инвестиционной деятельности фирмы, например, о развитии материально-технической базы;

- о дочерних и зависимых обществах (ст. 105 и 106 ГК РФ);

- о реорганизации фирмы;

- о событиях после отчетной даты.

Сведения о деятельности фирмы

В этом разделе можно привести:

- краткую характеристику размеров и структуры фирмы;

- краткую характеристику ее обычных видов деятельности;

- объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта;

- данные о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- сведения о деловой активности организации;

- показатели эффективности использования ресурсов и т. д.

Информацию по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы (масштабах бизнеса) отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: ее производства, цеха, службы, а также обособленные подразделения, включая филиалы и представительства.

Характеризуя деятельность фирмы по видам, не скупитесь на подробности. Приведите сведения:

- об ассортименте и объемах производимой продукции (выполняемых работ, оказываемых услуг) за отчетный и предшествующие годы;

- о направлениях ее инвестиций;

- о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта.

Если в истекшем году произошли чрезвычайные события, то в пояснениях опишите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученных с виновных граждан и организаций или от страховых компаний возмещений и т. д.

О деловой активности фирмы свидетельствуют следующие данные:

- наличие договоров на экспортные поставки, косвенно подтверждающие качество выпускаемой продукции (работ, услуг) и широту рынков сбыта;

- наличие известных клиентов, приобретающих продукцию, работы и услуги фирмы;

- участие фирмы в научно‑исследовательских и опытно‑конструкторских работах, эффективность такой деятельности;

- проведение природоохранных и других аналогичных мероприятий.

Информация о бенефициарных владельцах

С конца прошлого года у компании появилась новая обязанность. Согласно Федеральному закону от 23.06.2016 № 215-ФЗ, все компании обязаны иметь информацию о своих бенефициарных владельцах, хранить ее и документально подтверждать достоверность этих данных.

Новый закон вступил в силу 21 декабря 2016 года.

Так, в Федеральный закон от 07.08.2001 года № 115-ФЗ (далее – Закон № 115-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» добавлена статья 6.1 «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах», согласно которой у физических и юридических лиц появились новые права и обязанности.

Пунктом 7 новой статьи установлено, что информация о бенефициарных владельцах компании раскрывается в ее отчетности. Поэтому в бухгалтерской отчетности за 2016 год следует обратить особое внимание на раскрытие данных о своих бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона № 115-ФЗ). В отличие от Закона № 115-ФЗ Налоговый кодекс употребляет термин «взаимозависимые лица».

ПРИМЕР. ОТРАЖЕНИЕ ИНФОРМАЦИИ О БЕНЕФИЦИАРАХ

И. П. Сидоров владеет 51% акций в АО «Альфа». В свою очередь, «Альфа» является владельцем 60% акций в АО «Гамма». Поскольку И. П. Сидоров не владеет акциями АО «Гамма» напрямую, участие его в капитале этого общества следует признать косвенным. Доля косвенного участия Сидорова в АО «Гамма» составит: 0,51 × 0,6 = 0,306 или 30,6%. Следовательно, Сидоров имеет преобладающее участие в капитале (более 25%) и отвечает признакам бенефициарного владельца АО «Гамма».

С 21 декабря 2016 года все компании обязаны:

1) располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Если так просто определить бенефициара невозможно, то для подстраховки нужно иметь доказательства, подтверждающие, что компания предприняла меры для его установления.

Согласно разъснениям Росфинмониторинга РФ, документами, подтверждающими принятие таких мер, могут являться копии запросов учредителям и ответов на них:

2) регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

3) хранить информацию о своих бенефициарных владельцах и о принятых мерах по их установлению не менее пяти лет со дня получения такой информации;

4) представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

За неисполнение перечисленных требований установлен административный штраф (ст. 14.25.1 КоАП РФ):

- для должностных лиц – от 30 000 до 40 000 рублей;

- для юридических лиц – от 100 000 до 500 000 рублей.

В данной статье рассматривается как отражаются данные по счетам учета, связанных с учетом основных средств, в бухгалтерском балансе.

Вы узнаете:

- сальдо каких счетов учета ОС и по какой строке бухгалтерского баланса автоматически заполняется в 1С;

- сальдо каких счетов необходимо вручную заполнять в бухгалтерском балансе.

Содержание

- Раскрытие информации

- Упрощенная форма отчетности

- Авансы под кап.вложения

- Бухгалтерский баланс

- Особенности отражения основных средств

- Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

- Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

- Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

- Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

Раскрытие информации

Информация, которую требуется раскрыть в бухгалтерской финансовой отчетности (БФО) указана в:

- п. 45 ФСБУ 6/2020 – по ОС;

- п. 46 ФСБУ 6/2020 – по ОС, учитываемых по переоцененной стоимости;

- п. 23 ФСБУ 26/2020 – по капитальным вложениям.

Раскрытие информации об ОС можно представить в виде Пояснения 2. Основные средства, утв. в Приложение 3 Приказа Минфина от 02.07.2010 N 66н:

- 2.1. Наличие и движение основных средств;

- 2.2. Незавершенные капитальные вложения;

- 2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

- 2.4. Иное использование основных средств.

Также можно представить информацию произвольно в табличной или текстовой форме (п. 4 Приказа Минфина от 02.07.2010 N 66н).

Упрощенная форма отчетности

Организации, имеющие право представлять отчетность по упрощенной форме, представляют ее в виде:

- Бухгалтерского баланса (упрощенного);

- Отчета о финансовых результатах (упрощенного)(Приложение N 5 Приказа Минфина от 02.07.2010 N 66н).

Дополнительно могут, но не обязаны раскрывать информацию в Пояснениях к отчетности, если такая информация существенна и может повлиять на решения заинтересованных пользователей БФО.

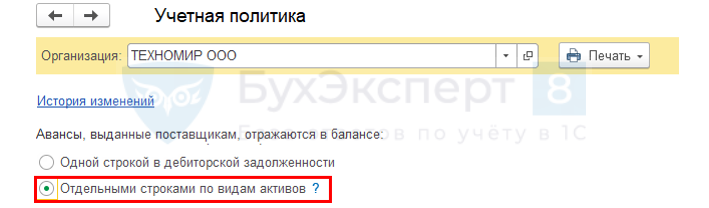

Авансы под кап.вложения

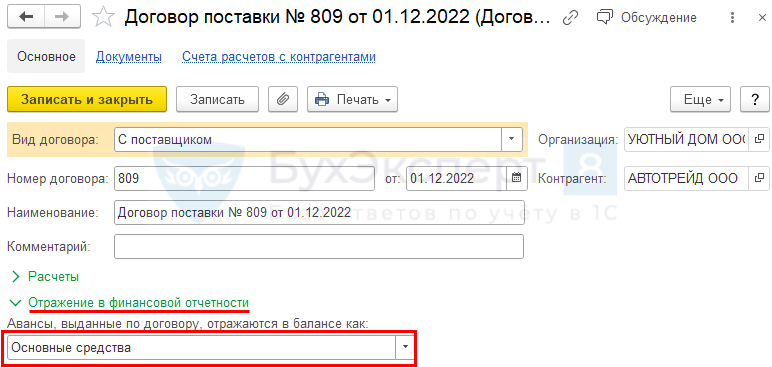

п. 23 ФСБУ 6/2020, п. 11 ПБУ 4/99 указывает на обособленное отражение в БФО авансов, выданных под приобретение ОС. В настройках УП выберите способ раскрытия авансов, выданных поставщикам, под осуществление кап.вложений:

ФСБУ 26 не указывает порядок отражения авансов в балансе, информацию нужно отражать обособленно.

В 1С при настройке карточки Договора они отражаются:

- по стр. 1190 «Прочие внеоборотные активы» в балансе вместо стр. 1230 «Дебиторская задолженность»

Договоры, по которым есть авансы, анализируются один раз в год на 31 декабря для автозаполнения баланса. Внутри года такая информация не требуется.

Справочники — Договоры

Бухгалтерский баланс

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы».

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

Мы рекомендуем перед составлением отчетности не забыть (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01):

- проверить все объекты ОС на соответствие признакам ОС, указанным в п. 4 ПБУ 6/01. Активы, несоответствующие данным критериям, не могут учитываться в составе ОС, поэтому необходимо пересмотреть их квалификацию;

- если осуществлялась переоценка ОС, то необходимо оформить переоценку ОС на 31 декабря.

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

- стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- 07 «Оборудование к установке».

- остаточная стоимость ОС, рассчитанная следующим образом:

- сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

- остаточная стоимость ОС, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

- сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

- стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

- сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 «Строительные материалы» (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Программа 1С автоматически не будет заполнять стр. 1190 «Прочие внеоборотные активы» исходя из вышеуказанных рекомендаций Минфина. Сальдо по данным счетам учета в балансе в этой строке необходимо проставить вручную.

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

- сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств», где отражаются результаты переоценки ОС:

- сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

См. также:

- Выданные авансы в балансе с 2021 года

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Большая часть коммерческих организаций должна составлять Пояснения к бухгалтерскому балансу за 2021 год. Кто может это не делать? Какую информацию надо включать в пояснения к бухбалансу и отчету о финансовых результатах? Как ее раскрывать? Где увидеть примеры заполнения пояснений к бухотчетности за 2021 год? Ответы на эти вопросы в данной статье.

Необходимость включать в общий комплект отчетности пояснения к ней предусмотрена п. 4 приказа Минфина от 02.07.2010 № 66н. Это значит, что без пояснений комплект отчетности будет считаться неполным (следовательно и недосданным, если представлен в уполномоченные органы).

Двоякая ситуация сложилась с тем, надо ли готовить пояснения к упрощенной отчетности. Некоторые специалисты утверждают, что не надо. Однако указанный пункт Приказа № 66н не содержит положений, проводящих различия между теми, кто сдает «общий» комплект отчетности и теми, кто отчитывается по «упрощенке».

Таким образом, самым логичным и правильным для сдающих упрощенный вариант отчетности будет подготовить пояснения к ней.

Для сдающих же полный комплект бухгалтерской отчетности за 2021 год пояснения в любом случае обязательны.

В какой форме составлять пояснения к бухотчетности

Единой формы, по которой нужно составлять пояснения к бухгалтерской отчетности за 2021 год, не существует. Связано это в первую очередь с тем, что каждая организация вправе сама решать, какую информацию и с какой детализацией раскрывать в пояснениях.

При этом Минфином даны рекомендации о том, что и как должно быть примерно раскрыто в пояснениях (Приложение № 3 к Приказу № 66н).

Ориентируясь на эти нормативы и рекомендации, можно сформулировать основные правила составления пояснений к бухгалтерскому балансу 2021:

- состав статей и событий, раскрываемых в пояснениях, компания определяет самостоятельно;

- раскрытие может идти в табличной и текстовой форме;

- варианты раскрытий, предложенные в примерах из Приказа № 66н, рекомендуемые, а не обязательные;

- при составлении пояснений к 2021 году должно быть учтено, как соответствующие статьи и события были раскрыты в предыдущих пояснениях, для обеспечения удобной сопоставимости данных.

Что раскрывать с пояснениях к отчетности

Как уже можно понять из сказанного выше, для каждой компании ответ будет свой.

Эксперты рекомендуют готовить пояснения после того, как уже ясно содержание бухгалтерского баланса и отчета о финрезультатах. Нужно проанализировать, есть ли существенные величины в:

- нематериальных активах (например, товарные знаки);

- основных средствах (в т. ч. стоимость помещений, оборудования, земельных участков и т. д.);

- финансовых вложениях (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасах;

- дебиторской и кредиторской задолженности;

- затратах на производство;

- оценочных обязательствах (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечениях обязательств (например, получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученной материальная госпомощи (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

По каждой значимой величине нужно дать дополнительные раскрытия в пояснениях.

Далее рассмотрим подробнее аспекты, которые необходимо раскрывать чаще всего.

Основные средства в пояснениях к бухотчетности 2021

Для раскрытия информации об ОС в примерах Минфина предназначены целых 4 таблицы. Исходя из этого, можно понять, что раскрытия по ОС в пояснениях к бухгалтерскому балансу за 2021 год должны содержать:

- информацию о наличии и движении ОС;

- сведения о незавершенных капвложениях в ОС;

- данные об изменениях стоимости ОС в результате достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- сведения о прочем использовании ОС.

Покажем как составить пояснения к строкам баланса с ОС на примерах.

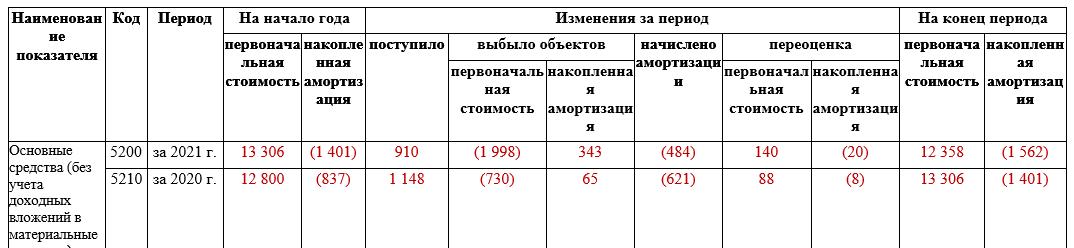

Пример 1. Информация о наличии и движении ОС

В 2021 году:

- приобретено оборудование стоимостью 560 000 руб.;

- приобретен легковой автомобиль стоимостью 300 000 руб.;

- дооборудован грузовой автомобиль (первоначальная стоимость увеличилась на 50 000 руб.);

- продано оборудование первоначальной стоимостью 1 289 697 руб. с накопленной амортизацией 304 270 руб.;

- проданы транспортные средства первоначальной стоимостью 677 823 руб. с накопленной амортизацией 37 000 руб.;

- продана оргтехника первоначальной стоимостью 30 000 руб. с накопленной амортизацией 2000 руб.;

- на конец 2021 года произведена переоценка основных средств. В результате восстановительная стоимость здания увеличена на 140 000 руб., амортизация – на 20 000 руб.

Данные за 2020 год взяты из аналогичного раздела пояснений к годовой бухгалтерской отчетности. Также использованы сальдо и обороты по счетам 01, 02, 03 за 2021 год.

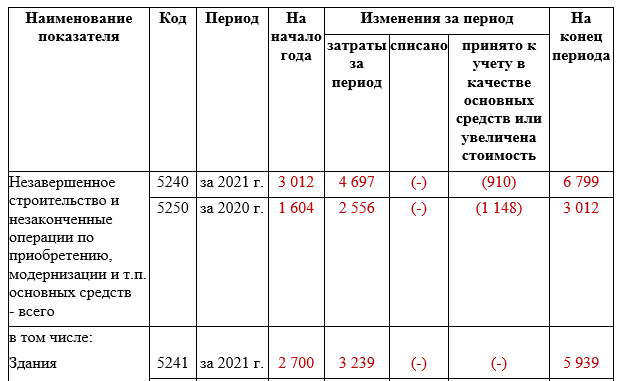

Пример 2. Незавершенные капвложения в ОС

Компания ведет строительство здания. За 2021 год вложения составили 3 239 100 рублей. Кроме того, в 2020-2021 годах компания проводит реконструкцию производственной линии. При заполнении использованы данные счетов 08 и 07. Данные за 2020 год взяты из предыдущих пояснений.

Пример 3. Изменение стоимости ОС

В 2021 году произведено дооборудование грузового транспортного средства на сумму 50 тыс. руб.

Пример заполнения таблицы «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации».

|

Наименование показателя |

Код | За 2021 г. |

За 2020 г. |

| Увеличение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции – всего | 5260 | 50 | 430 |

| в том числе: | |||

| Цех № 2 | 5261 | – | 430 |

| Автомобиль КамАЗ | 5262 | 50 | – |

| Уменьшение стоимости объектов основных средств в результате частичной ликвидации – всего | 5270 | (-) | (-) |

| в том числе: | 5271 | (-) | (-) |

Пример 4. Иное использование ОС

На конец 2021 года у компании есть ОС, переданные в аренду с балансовой стоимостью 2 618 тыс. руб. Кроме того, в залог переданы транспортные средства стоимостью 2 400 тыс. руб. Арендованные ОС, числившиеся на забалансовом учете в сумме 5 000 тыс. руб., в 2021 году возвращены арендодателю.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Переданные в аренду основные средства, числящиеся на балансе | 5280 | 2 618 | 2 916 | 2 494 |

| Переданные в аренду основные средства, числящиеся за балансом | 5281 | – | – | – |

| Полученные в аренду основные средства, числящиеся на балансе | 5282 | – | – | – |

| Полученные в аренду основные средства, числящиеся за балансом | 5283 | – | 5 000 | 5 000 |

| Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации | 5284 | – | – | – |

| Основные средства, переведенные на консервацию | 5285 | – | – | – |

| Иное использование основных средств (залог и др.) | 5286 | 2 400 | 2 800 | 3 200 |

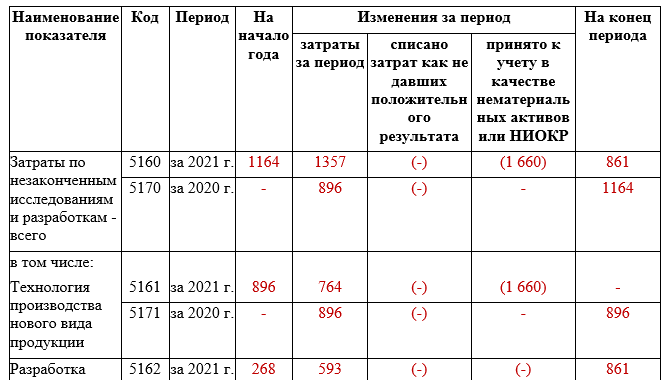

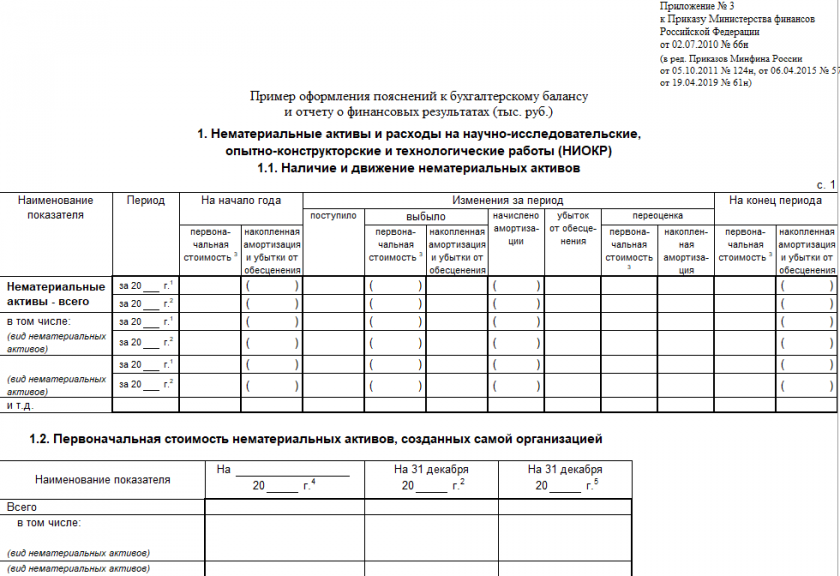

НМА и НИОКР в пояснениях к бухгалтерской отчетности

В Примере оформления Пояснений к бухгалтерскому балансу и отчету о финансовых результатах, приведенном Минфином, раздел НМА представлен в виде 5-ти таблиц, первые 3 из которых относятся к НМА, четвертая – к НИОКР, последняя – к затратам на приобретение НМА и выполнение НИОКР.

Если показателей для заполнения конкретной таблицы нет, включать в пояснения все таблицы не нужно. Также можно их изменять и упрощать по решению составителя отчета.

Таблица 1.1 с данными о наличии и движении НМА составлена по аналогии с уже рассмотренной в предыдущем разделе таблицей для ОС. Заполняют её тоже аналогично. Только данные раскрывают строки баланса 1110 и 1190. А учетные данные берут по счетам 04 и 05.

По этому же принципу строится и Таблица 1.4, но она предназначена для раскрытия наличия и движения только результатов НИОКР (строка 1120 баланса). Если есть соответствующая учетная аналитика, составить таблицы 1.1 по НМА и 1.4 по НИОКР не сложно, пользуясь приведенным уже примером таблицы для ОС.

В пояснениях к бухгалтерской отчетности за 2021 год необходимо отдельно раскрыть данные по НМА, созданным самой организацией. Покажем на примере, как это делают.

Пример 1. НМА, созданные самой организацией

В 2021 году компания имела:

- собственный патент на изобретение первоначальной стоимостью 950 000 руб., выбывший в 2021 г.;

- уникальную производственную технологию (ноу-хау) первоначальной стоимостью 1 748 000 руб.

Компания не переоценивает НМА. Убытки от обесценения НМА отражает на счете 05 (аналитический счет учета обесценения НМА) в полной сумме без изменения первоначальной стоимости НМА.

Пример заполнения таблицы 1.2 “Первоначальная стоимость нематериальных активов, созданных самой организацией”.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5120 | 1 748 | 2 698 | 2 698 |

| в том числе: | ||||

| Патент на изобретение | 5121 | – | 950 | 950 |

| Секрет производства (ноу-хау) | 5122 | 1 748 | 1 748 | 1 748 |

НМА с погашенной стоимостью тоже нужно раскрыть отдельно в пояснениях.

Пример 2. НМА с погашенной стоимостью

На 31.12.2021 компания выявила НМА с полностью погашенной стоимостью: ПО для производственной линии – 640 тыс. руб.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5130 | 640 | 640 | – |

| в том числе: | ||||

| Программное обеспечение для ПЛ | 5131 | 640 | 640 | – |

Если у компании есть:

- незаконченные исследования и разработки;

- неоформленные результаты исследований и разработок;

- незавершенные операции по приобретению готовых НМА,

то информация о них подлежит раскрытию в Пояснениях.

Пример 3. Незаконченные и не оформленные НИОКР и НМА

Компания разрабатывает:

- собственную инновационную систему контроля качества выпускаемой продукции. На конец 2021 года разработка еще не завершена;

- новую технологию производства продукции. В 2021 году результат переведен в состав НМА.

Также получено, но не оформлено ПО для совершенствования бизнес-процессов.

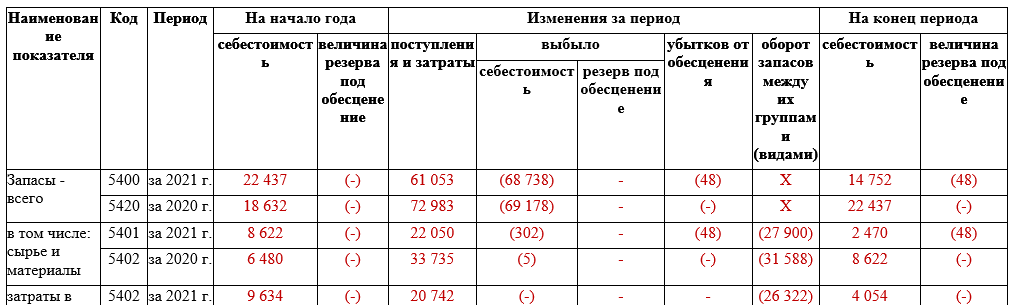

Запасы: раскрытие в пояснениях к балансу

Наличие и движение запасов раскрывают в пояснениях к бухгалтерской отчетности по тем же принципам, что и наличие ОС и НМА. Таблица, предложенная Минфином в примере, структурирована так же, как и предназначенные для этого таблицы ОС и НМА. Только данные в них рассказывают подробности формирования показателя строки 1210 бухгалтерского баланса.

В связи с тем, что запасы – это оборотные активы, а ОС и НМА – внеоборотные, есть несколько нюансов по раскрытию информации о запасах в пояснениях к балансу:

- При заполнении граф таблицы по запасам, в которых отражают поступление и затраты (связанные с поступлением), включают только дебетовые обороты по счетам учета запасов, которые не корреспондируют с кредитом других счетов учета запасов. Например, увеличение стоимости незавершенного производства за счет оплат контрагентам (или работникам) – это поступление, а вот передача в производство собственных материалов (уже один раз учтенных при покупке) нет;

- При заполнении граф таблицы по запасам, в которых отражают выбытие и себестоимость, учитывают только кредитовые обороты по счетам учета запасов, которые не корреспондируют с дебетовыми оборотами по другим счетам учета запасов. Так, в графу может быть включена стоимость затрат на выполнение сданных заказчику работ (и списанных в себестоимость), но не следует включать, например, передачу полуфабрикатов из основного производства во вспомогательное;

- В графу «оборот запасов между группами» как раз включают данные, которые исключены из граф поступления и выбытия. То, что передают «внутри» компании, а не от внешнего источника и не внешнему получателю.

Суммовые значения в пояснениях по запасам отражают по стоимости принятия к учету, так же, как и в строке 1210 баланса. Исключение возможно, только если создавали резерв под обесценение запасов.

Приведем пример заполненной таблицы по наличию и движению запасов в пояснениях к бухгалтерскому балансу за 2021 год.

Дополнительно в пояснениях раскрывают информацию по запасам, находящимся в залоге. Заметим, что в соответствии с п. 5 ст. 488 ГК РФ ТМЦ, полученные от поставщика в кредит и еще ему не оплаченные, считаются находящимися в залоге.

Таблица простая, потому просто приведем пример.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Запасы, не оплаченные на отчетную дату, – всего | 5440 | 2 620 | 3 834 | – |

| в том числе:

(группа, вид) |

||||

| Материалы

Товары |

5441

5442 |

2 620

– |

3 834

– |

– |

| Запасы, находящиеся в залоге по договору, – всего | 5445 | 250 | 500 | – |

| в том числе:

(группа, вид) |

||||

| Продукция

Товары |

5446

5447 |

100

150 |

500

– |

– |

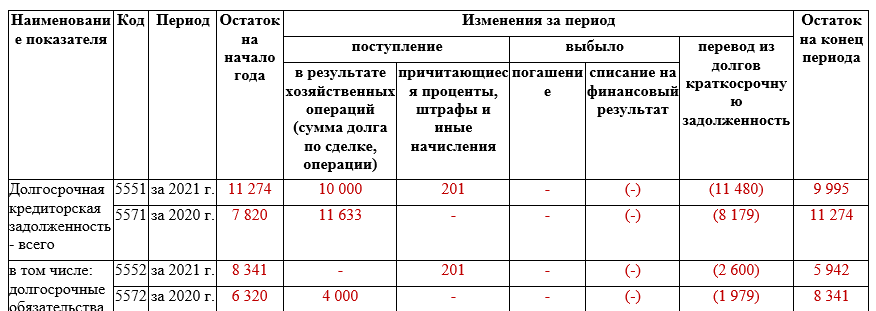

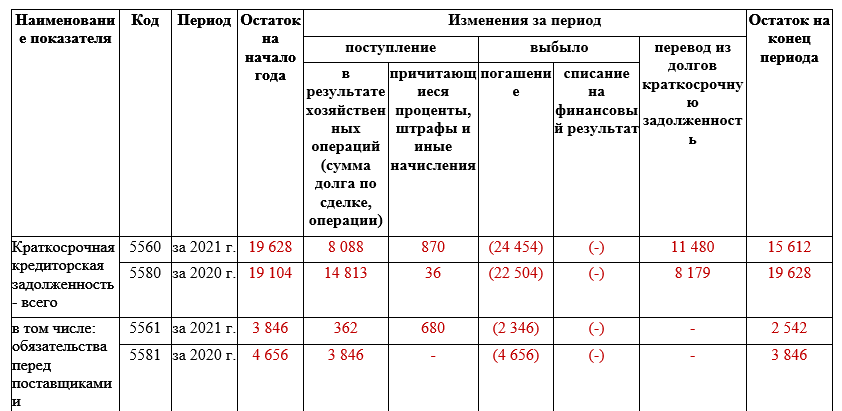

Дебиторская и кредиторская задолженность: раскрытие в пояснениях

Наличие и движение задолженностей к получению и к оплате тоже раскрывают по стандартным принципам, изложенным в предыдущих разделах.

Нюансом будет дополнительное раскрытие сведений о признанных штрафных санкциях и иных начислениях, влияющих на итоговую величину задолженности, а так же признание ее сомнительной/просроченной.

Таблица по дебиторской задолженности будет раскрытием к строке 1230 баланса. Таблица по кредиторской – 1410, 1450, 1510, 1520, 1550.

Поскольку в кредиторской задолженности предусмотрена расшифровка сразу нескольких строк баланса и мы еще не приводили расшифровку по пассивам, приведем пример формирования раздела пояснений по наличию и движению кредиторской задолженности организации.

Пример 1. Долгосрочная кредиторская задолженность

У компании на 31.12.2021 имеются:

- Долгосрочные кредиты. По которым начислены проценты со сроком уплаты более чем через 12 месяцев после отчетной даты, на сумму 201 250 руб.;

- Один из кредитов подлежит погашению в 2022 году. Его величина 2 600 тыс. руб.;

- Получено от инвесторов на финансирование строительства 10 000 тыс. руб.;

- Переведено обязательств перед инвесторами в краткосрочные – 8 879 тыс. руб.

Пример 2. Краткосрочная кредиторская задолженность

В течение и на конец 2021 года:

1. По поставщикам и подрядчикам:

- Отражена задолженность на сумму 361 600 руб.

- Признано пеней, штрафов и неустоек за нарушение условий договоров – 680 000 руб.

- Погашена задолженность – 2 346 000 руб.

2. По покупателям и заказчикам:

- Отражена задолженность в сумме полученных авансов и предоплат – 2 619 000 руб.

- Погашена задолженность – 2 300 000 руб.

3. По расчетам с бюджетом:

- Отражена задолженность по уплате налогов и сборов – 1 292 000 руб.

- Начислены пени и штрафы за нарушение налогового законодательства – 135 000 руб.

- Погашена задолженность по уплате налогов и сборов – 2 809 000 руб.

4. По страховым взносам на соцстрахование:

- Отражена задолженность по уплате взносов – 376 600 руб.

- Погашена задолженность по уплате взносов – 1 401 000 руб.

5. По сотрудникам:

- Отражена задолженность по заработной плате и возмещению перерасхода по авансовым отчетам – 2 014 000 руб.

- Погашена задолженность по заработной плате, депонированным суммам и возмещению перерасхода – 3 571 000 руб.

6. По аренде:

- Отражена задолженность перед арендодателем – 134 043 руб.

- Погашена задолженность перед арендодателем – 141 100 руб.

7. По дивидендам:

- Отражена задолженность по выплате дивидендов – 400 000 руб.

- Погашена задолженность по выплате дивидендов – 760 000 руб.

8. По кредитам и займам:

- Получен краткосрочный заем – 890 000 руб.

- Начислены проценты за пользование заемными средствами (срок уплаты – менее 12 месяцев после отчетной даты) – 54 680 руб.

- Переведена задолженность по возврату заемных средств из долгосрочной в краткосрочную – 2 600 000 руб.

- Погашена задолженность перед заимодавцами (кредиторами) – 2 645 680 руб.

9. Расчеты с инвесторами:

- Переведено обязательство из долгосрочных в краткосрочные на сумму 8 879 596 руб.

- Исполнены обязательства перед инвесторами (переданы объекты строительства) – 8 479 596 руб.

Кроме информации о наличии и движении задолженностей, нужно раскрыть в отдельных таблицах информацию о том, имеется ли:

- просроченная кредиторская задолженность;

- просроченная дебиторская задолженность.

Раскрытие должно указывать на тип задолженности (контрагенты по основной деятельности, заимодавцы, персонал и т. п.) и величину просрочки по условиям договора и по балансу.

Другие пояснения к балансу за 2021 год

Раскрытие других строк и статей баланса за 2021 год, например, финансовых вложений или оценочных обязательств, следует выполнять по тем же правилам, что мы описали выше:

- в разрезе сроков – долгосрочные и краткосрочные);

- в разрезе изменения стоимости (например, за счет начисления процентов);

- в аналитике по видам и контрагентам.

Можно использовать примеры раскрытий, предложенные Минфином. А можно составить на их основе свой вариант.

Пояснения к отчету о финансовых результатах за 2021 год

Как уже отмечалось, раскрывать нужно значимые величины, которые помогут составить пользователю отчетности полное и достоверное представление о положении и деятельности компании.

Поэтому набор раскрытий к отчету о финансовых результатах зависит от деятельности конкретной организации.

Так, производственникам рекомендуем включать в пояснения описание затрат на производство (соответствующий пример есть у Минфина). Торговым компаниям можно в аналогичном разделе раскрыть фактическую стоимость товаров для перепродажи. И так далее.

Постановление Пятого арбитражного апелляционного суда от 06.10.2023 N 05АП-4587/2023 по делу N А51-3393/2022

Требование: Об отмене определения об отказе в признании незаконными действий (бездействия) временного управляющего.

Решение: Определение оставлено без изменения.В данных обстоятельствах суд первой инстанции обоснованно учел пояснения временного управляющего, сводящиеся к тому, что отказ от покрытия расходов по настоящему делу о банкротстве в порядке пункта 3 статьи 59 Закона мотивирован удовлетворительными данными, содержащимися в бухгалтерском балансе предприятия — должника за 2021 год, находящегося в открытом доступе, согласно которому стоимость принадлежащих должнику основных средств составила 8 664 000 руб., стоимость принадлежащих должнику доходных вложений в материальные ценности составила 10 903 000 руб., стоимость принадлежащей должнику дебиторской задолженности составила 35 939 000 руб.

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2024 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2021 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

|

Наименование |

Первоначальная стоимость |

Амортизация |

Балансовая стоимость на 31.12.2024 |

|

Земельные участки |

1 270 000 |

1 270 000 |

|

|

Здания, сооружения |

58 321 000 |

6 987 000 |

1 334 000 |

|

Транспортные средства |

1 256 000 |

342 000 |

914 000 |

|

Оборудование |

32 598 000 |

4 984 000 |

27 614 000 |

|

Инвентарь |

352 000 |

78 000 |

274 000 |

7. Оценочные обязательства и резервы

На 31.12.2024 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2025 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2024 составила 1 679 000 руб. (за декабрь 2024 года, срок выплаты: 15.01.2024). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

— характер отношений с таким лицом;

— виды операций;

— объем операций каждого вида (в абсолютном или относительном выражении);

— стоимостные показатели по не завершенным на конец отчетного периода операциям;

— условия и сроки проведения (завершения) расчетов по операциям, а также форма расчетов;

— величина образованных резервов по сомнительным долгам на конец отчетного периода;

— величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных к взысканию, в том числе за счет резерва по сомнительным долгам.

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2025

Указывают ли в пояснительной записке к бухбалансу уровень инфляции, ставку по кредиту, какие основные положения учетной политики отражают в этом документе и образец пояснительной записки к балансу от компании — АО описали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Какую информацию содержит пояснение к бухгалтерскому балансу

А теперь расскажем о другом документе, созвучном, на первый взгляд — о пояснениях к бухгалтерскому балансу.

Важно не путать пояснительную записку и пояснения к бухгалтерскому балансу. Это разные документы! Пояснительная записка — необязательный документ, пояснения представляются в составе бухотчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

ВАЖНО! С 1 января 2025 года вступает в силу ФСБУ 4/2023 «Бухгалтерская отчетность организаций», а Положение по бухотчетности (ПБУ 4/99) и Приказ Минфина от 02.07.2010 № 66н, которым утверждались формы бухотчетности, утрачивают силу. Основное изменение в ФСБУ 4/2023 — он утвердил минимальный перечень показателей, которые надо раскрыть в формах отчетности независимо от их существенности. Прежние формы бухотчетности не действуют с 01.01.2025. В этой связи у некоторых бухгалтеров возникает вопрос: по каким формам сдавать бухотчетность за 2024 год: старым или новым? Мы разбирались с таким вопросом здесь.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Формулы расчета суммы по строке 2412 (с учетом повышения ставки налога на прибыль с 1 января 2025 года), размера чистой прибыли для ОФР и образец заполнения отчета о финансовых результатах за 2024 г. компанией — оптовиком вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

Пояснения к бухгалтерскому балансу

Скачать

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

Для справки: в приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Итоги

Важно четко разграничить два документа — пояснительная записка и пояснения. Пояснительная записка составляется по желанию и не входит в состав бухгалтерской отчетности. Ее разрешено составлять в произвольной форме. Она может содержать таблицы, графики и диаграммы. Детализация информации допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснения к бухгалтерскому балансу — это обязательный документ. Составляются либо в табличной, либо в текстовой форме. Пример оформления пояснений приведен в Приложении № 3 к Приказу № 66н.

С 2025 года формы бухгалтерской отчетности обновлены.