Лизинг традиционно вызывает множество вопросов, особенно у лизингополучателя. Рассмотрим:

- как показать поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя;

- проводки авансового платежа по договору лизинга в 1С 8.3;

- проводки по учету лизинговых платежей у лизингополучателя в 1С 8.3;

- и многое другое.

В статье пошагово разберем пример приобретения авто в лизинг с учетом всех изменений 2022 года (с релиза 3.0.93) для организаций, имеющих право на применение упрощенных способов бухучета.

Если вас интересует пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя с 2022 (ПРОФ), то эта статья для вас.

Как аналогичную ситуацию отразить в версии КОРП смотрите здесь >>

Внимание! Чек-лист и карточку договора, о которых рассказано в видео, можно скачать здесь под плеером >>

Содержание

- Настройка программы

- Настройка функциональности

- Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

- Перечисление аванса лизингодателю

- Регистрация СФ на аванс от поставщика

- Поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя

- Страхование и постановка на учет в ГИБДД транспортного средства

- Начисление ежемесячного лизингового платежа

- Регистрация СФ поставщика

- Восстановление НДС при зачете аванса поставщику

- Признание расходов в БУ и НУ

- Начисление амортизации

- Признание в НУ лизинговых платежей

- Выкуп лизингового имущества

- Регистрация СФ поставщика

Настройка программы

Настройка функциональности

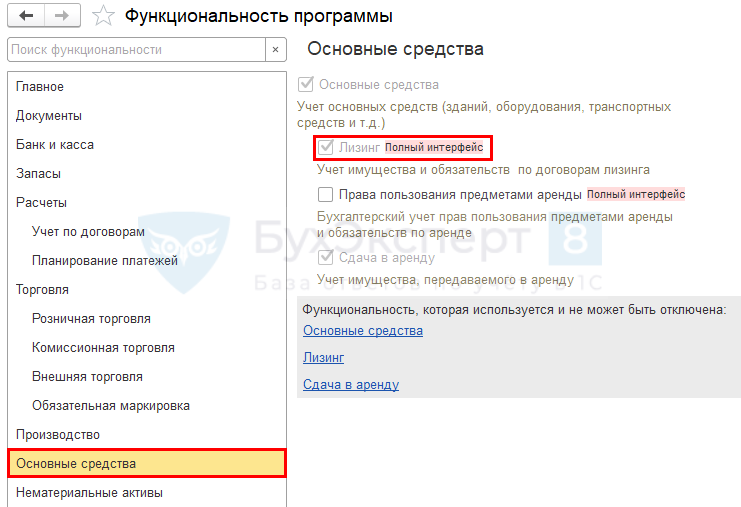

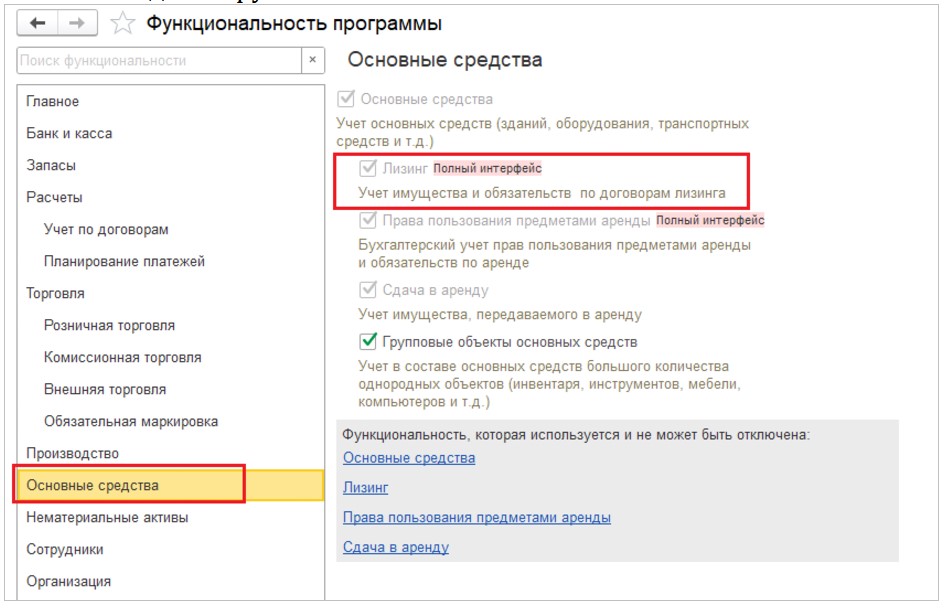

В разделе Главное — Функциональность — Основные средства установите флажок Лизинг.

Пошаговая инструкция оформления примера. PDF

Перечисление аванса лизингодателю

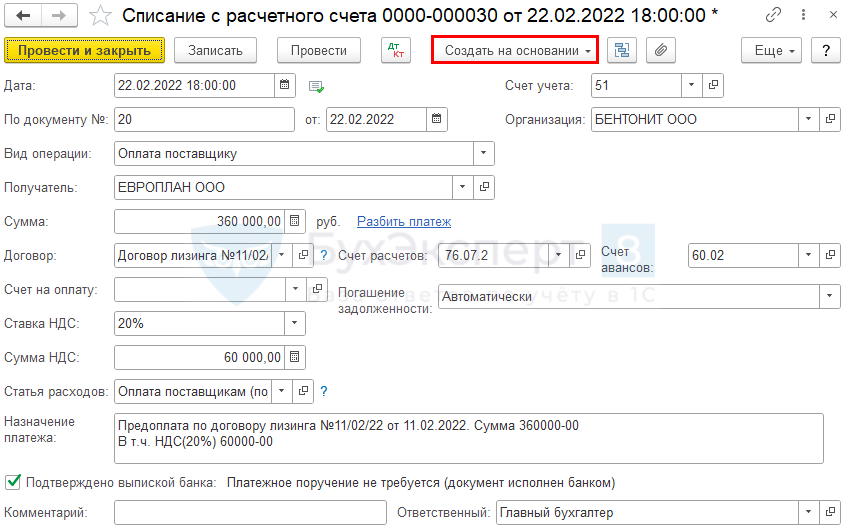

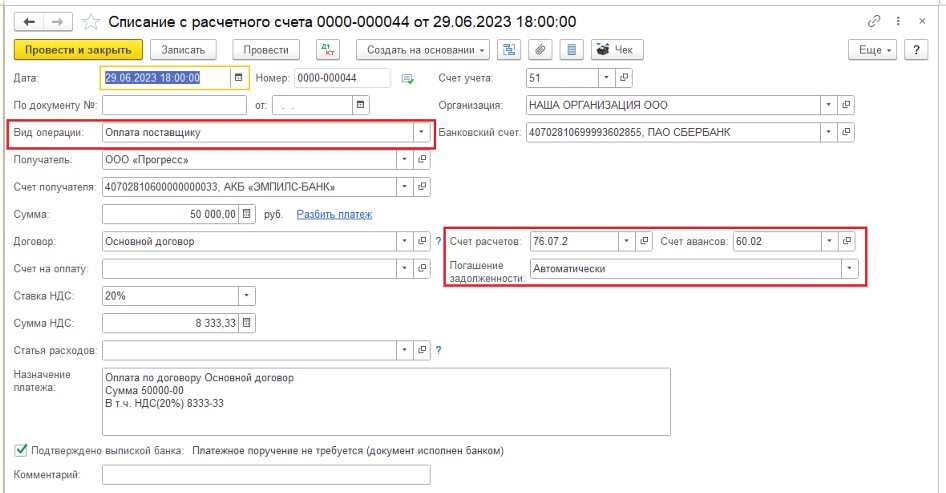

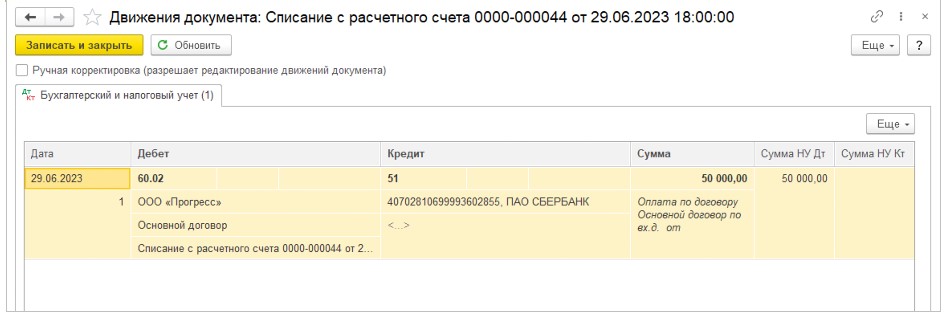

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

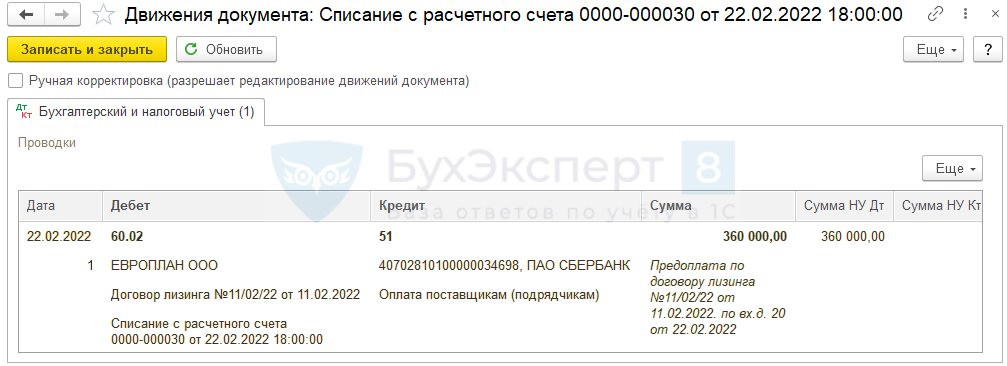

Проводки

Регистрация СФ на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при наличии:

- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

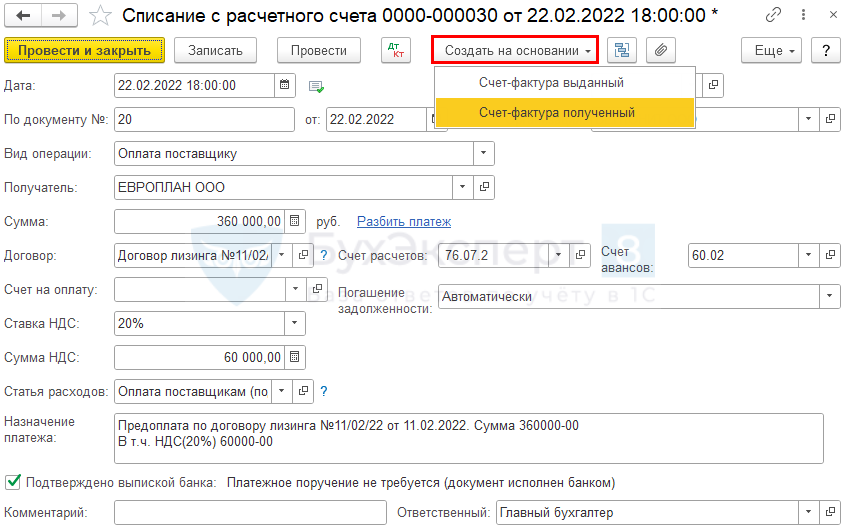

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, нажав кнопку Создать на основании и выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета. Код вида операции — 02 «Авансы выданные».

Подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный.

Поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя

На момент передачи имущества в лизинг лизингодатель не выставляет лизингополучателю счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг право на вычет НДС со стоимости лизингового имущества у лизингополучателя не возникает.

Право на вычет НДС у лизингополучателя возникает, когда:

- лизингодатель выставляет счет-фактуру на лизинговые платежи;

- лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

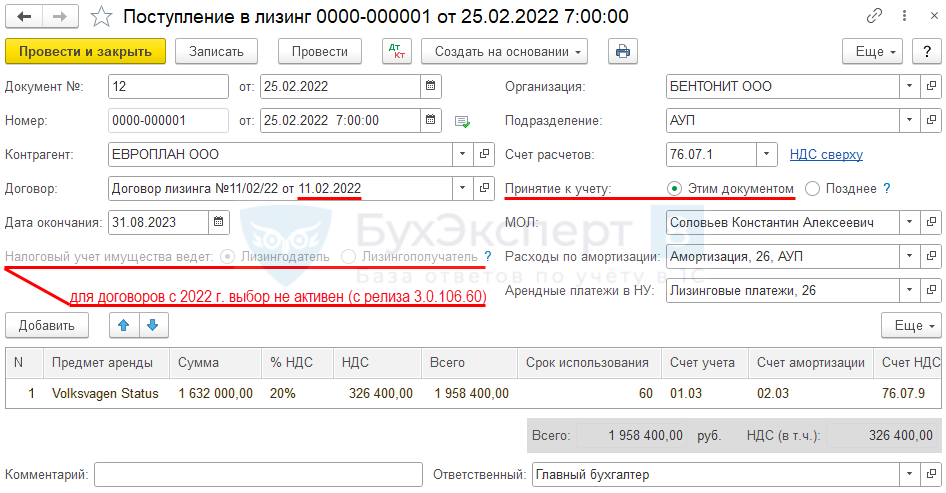

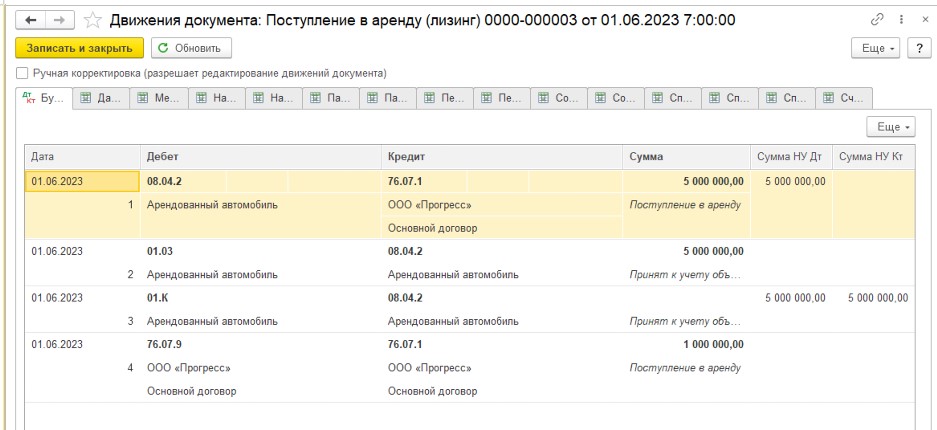

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА.

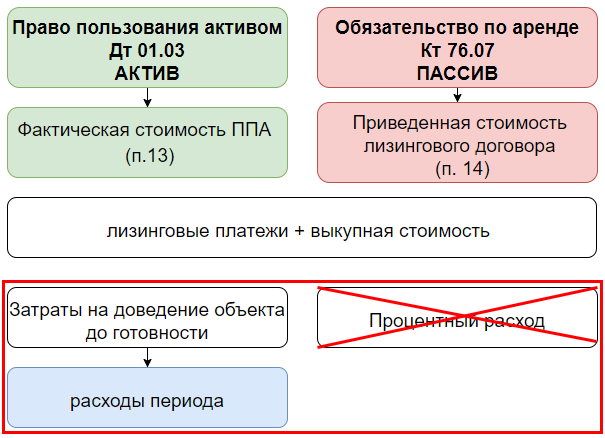

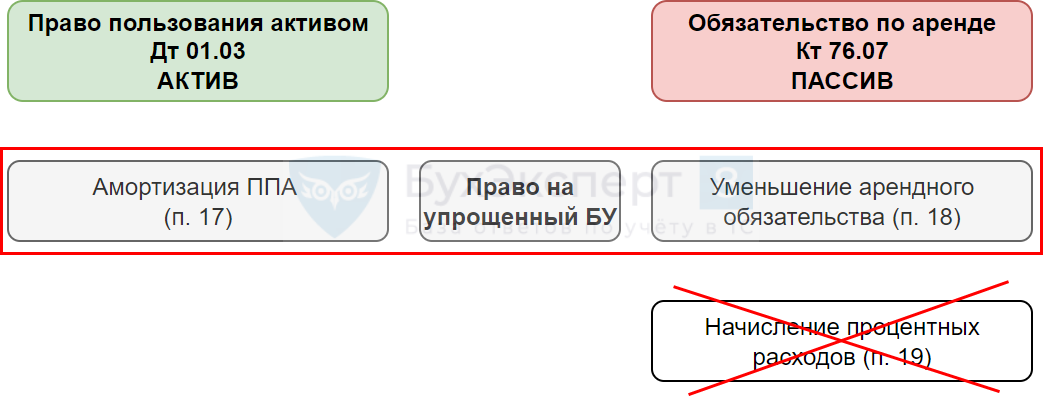

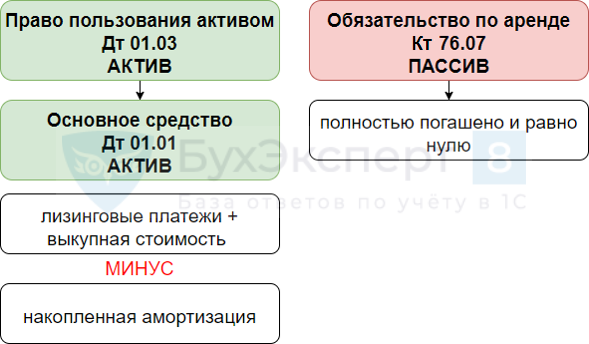

В БУ при поступлении лизингового имущества признается право пользования активом. Его стоимость формируется в зависимости от договора (п. 10, 14 ФСБУ 25/2018, п. 1 ст. 28 Закона N 164-ФЗ):

- из суммы всех лизинговых платежей и выкупной цены, т. е. полной стоимости сделки, включая НДС, — если выкупная стоимость указана в договоре лизинга или договоре купли-продажи (даже если в договоре лизинга указано, что выкуп производится по отдельному договору);

- из суммы всех лизинговых платежей без выкупной цены, т. е. полной стоимости договора, включая НДС, — если договор лизинга не предусматривает выкупа, и поэтому выкупной стоимости в договоре нет.

Подробнее Признание ППА и Обязательства по лизингу

В НУ по договорам, заключенным начиная с 2022 года, лизинговое имущество учитывает и амортизирует лизингодатель (п. 1 ст. 256 НК РФ).

Заполните:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Принятие к учету — переключатель:

- Этим документом — актив одновременно будет принят к учету;

- Позднее — потребуется дополнительно ввести документ Принятие к учету ОС с видом операции Предметы аренды;

Используйте вариант Принятие к учету — Позднее, если есть:

- дополнительные расходы на предмет аренды;

- нелинейный метод амортизации;

- специальный коэффициент амортизации;

- разные СПИ в БУ и НУ.

- Дата окончания — дата окончания договора лизинга (в нашем примере — 31.08.2023).

В табличной части укажите:

- Срок использования — ожидаемый срок эксплуатации предмета лизинга.

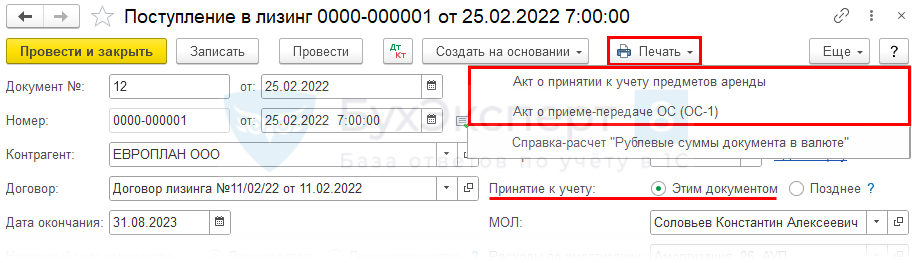

Можно сформировать печатные формы (с релиза 3.0.111):

- Акта о принятии к учету предметов аренды,

- Акта о приеме-передачи ОС (ОС-1)

в документах:

- Поступление в аренду;

- Поступление в лизинг.

Такой выбор возможен только при принятии объекта к учету Этим документом.

Подробнее Учет расходов лизингополучателя в НУ с 2022

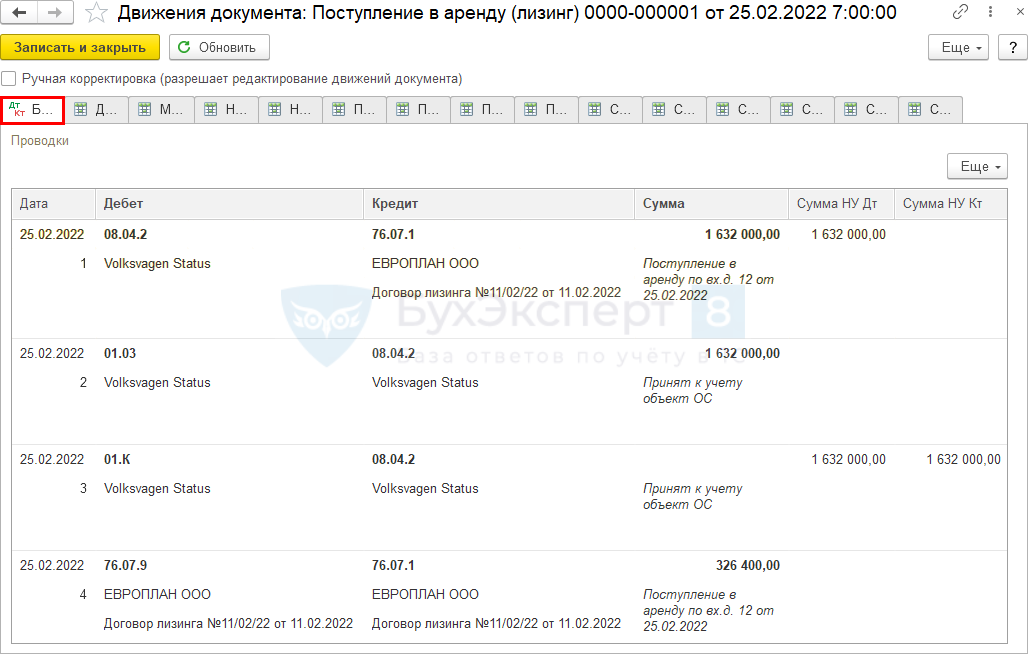

Проводки

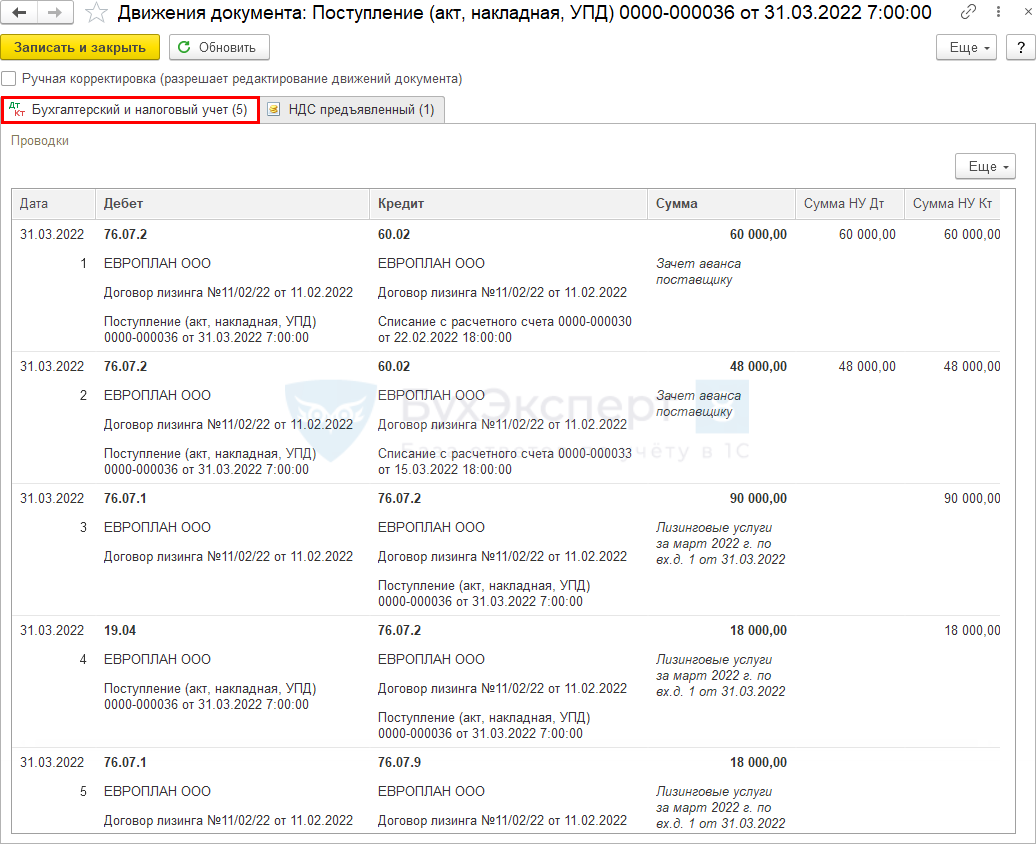

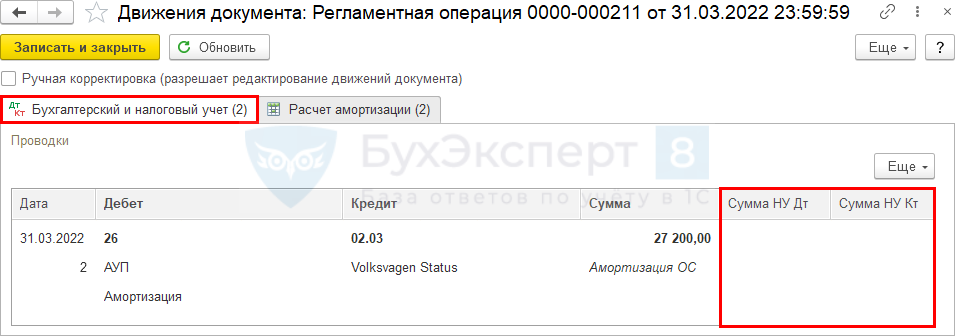

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — арендные обязательства в сумме стоимости актива, принимаемого на баланс;

- Дт 01.03 Кт 08.04.2 — принятие на учет ППА;

- Дт 01.К Кт 08.04.2 — учет разницы между стоимостью ОС в БУ и НУ;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС.

Назначение счета 01.К — учет неамортизируемой стоимости ОС в НУ, погашается при признании лизинговых платежей в расходах.

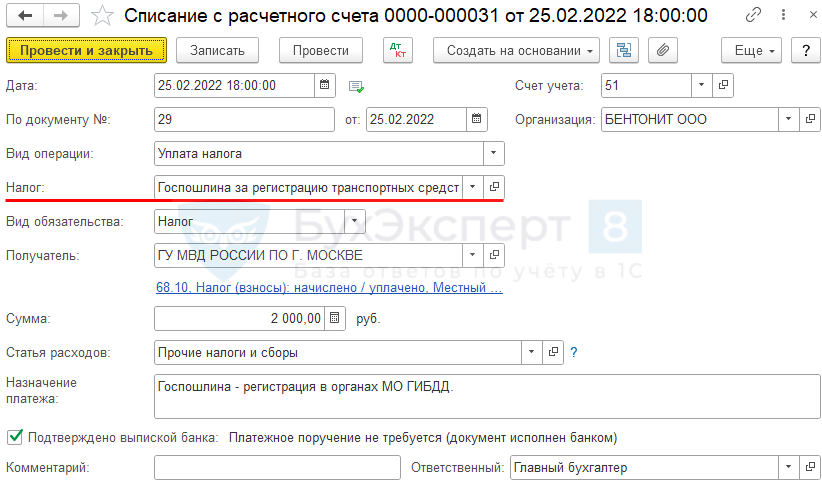

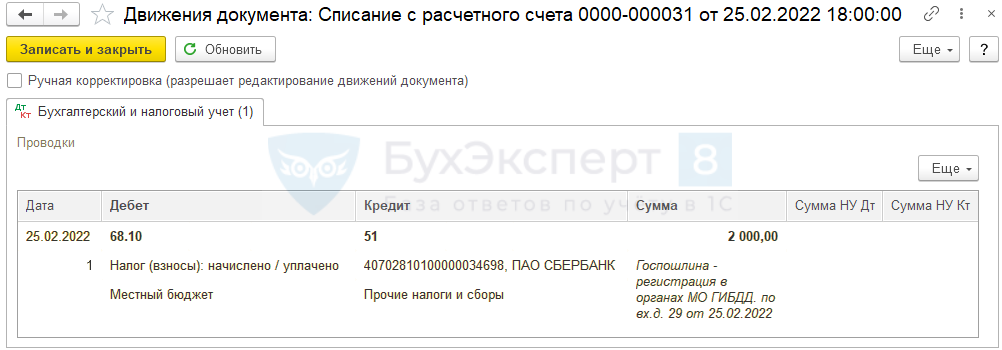

Страхование и постановка на учет в ГИБДД транспортного средства

Пошлина за постановку на учет в ГИБДД учитывается в:

- БУ — для организаций на упрощенном бухучете — в расходах по обычным видам деятельности или в прочих, в зависимости от использования авто (абз. 6 п. 13 ФСБУ 25/2018, п. 5, п. 11 ПБУ 10/99);

- НУ — в составе прочих расходов (пп. 1 п. 1 ст. 264 НК РФ).

Оплата госпошлины за регистрацию ТС производится документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Укажите:

- Налог — Госпошлина за регистрацию транспортных средств, выберите (при необходимости внесите) из справочника Налоги и взносы; PDF

- Вид обязательства — Налог;

- Статья расходов — Прочие налоги и сборы.

Проводки

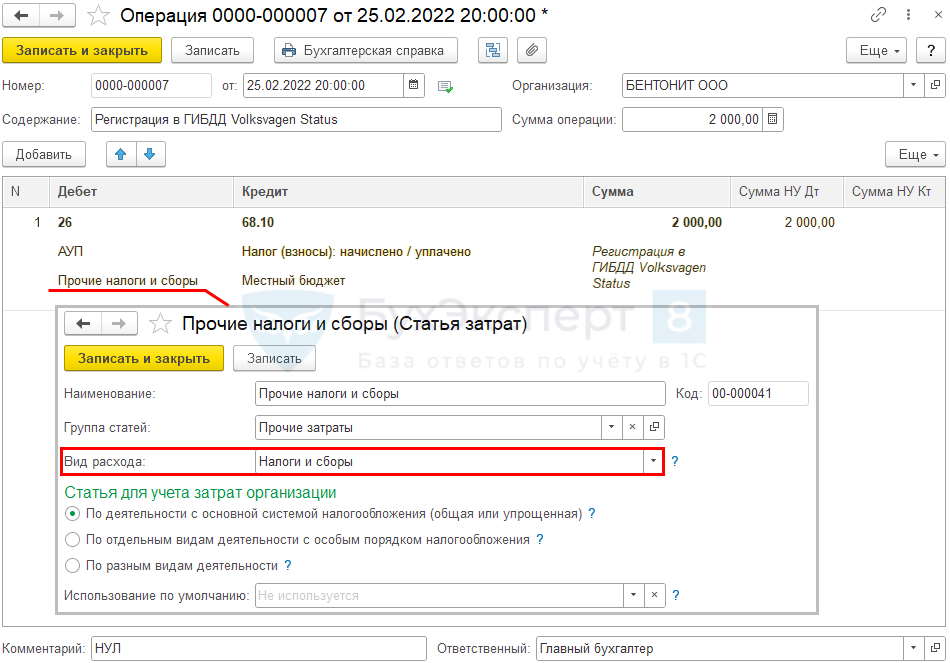

Учет затрат на госпошлину произведите документом Операция из раздела Операции — Операции, введенные вручную.

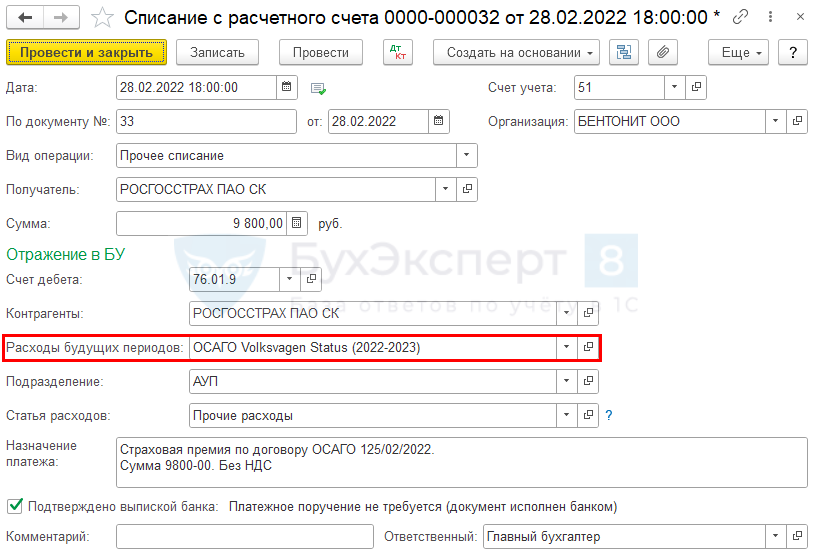

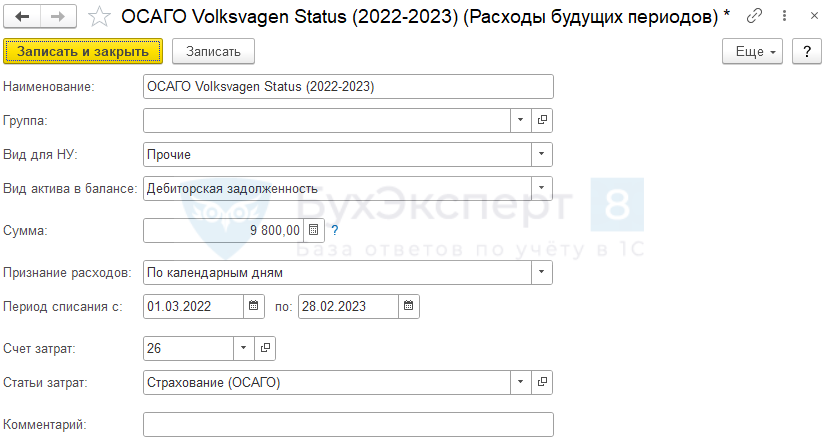

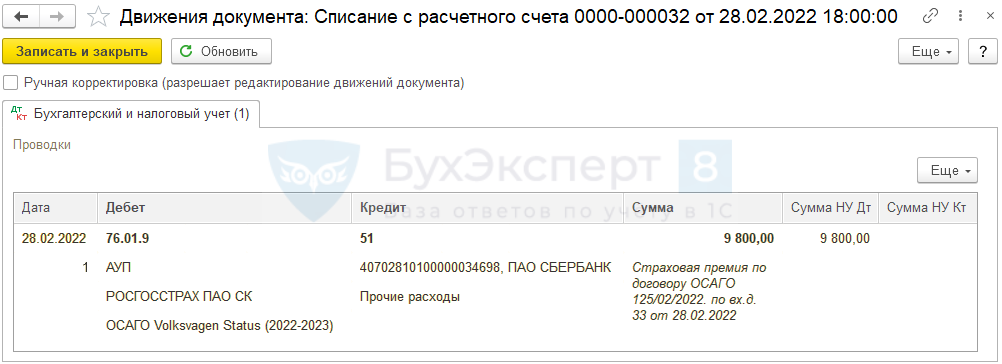

Страховая премия по программе ОСАГО — не является РБП, а признается в составе дебиторской задолженности. Ежемесячно списывается в расходы пропорционально количеству календарных дней.

ОСАГО — обязательный вид страхования, следовательно, расходы на страховую премию включаются в состав прочих (п. 2 ст. 263 НК РФ). Расходы признаются равномерно при уплате страховой премии разовым платежом, если договор заключен на срок более одного отчетного периода (п. 6 ст. 272 НК РФ).

Оплату страховой премии ОСАГО отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банковские выписки.

- Счет дебета — 76.01.9 «Платежи (взносы) по прочим видам страхования»;

- Расходы будущих периодов — выберите наименование из справочника Расходы будущих периодов. Для соответствующего значения РБП настройте форму Расходы будущих периодов.

Проводки

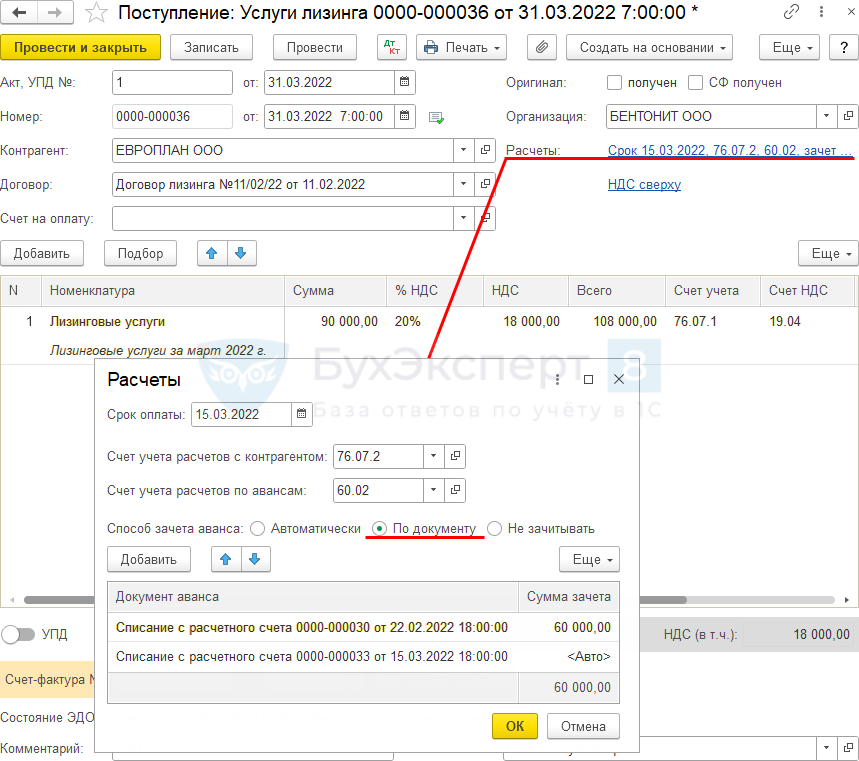

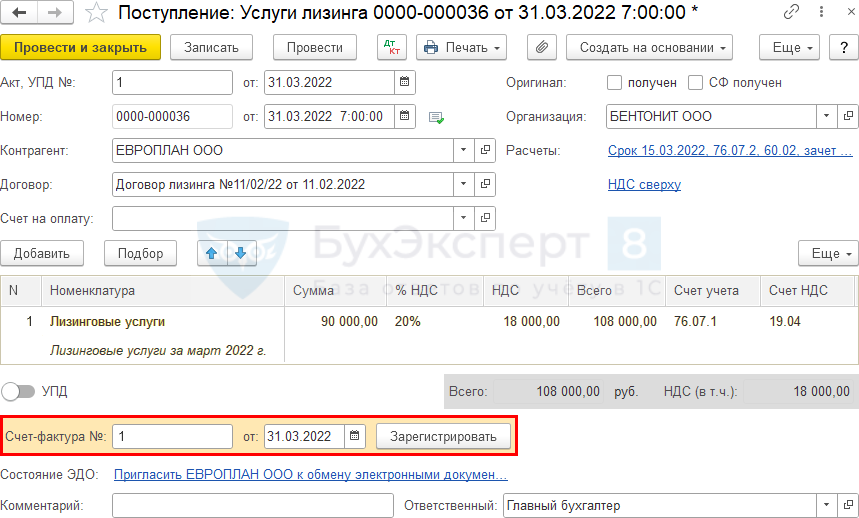

Начисление ежемесячного лизингового платежа

Ежемесячный лизинговый платеж (с 01.03.22 по 31.08.23) составляет 108 000 руб. (в т. ч. НДС 20%), включая:

- зачет авансового платежа от 22.02.2022 — 60 000 руб.;

- зачет авансового платежа от 15 числа месяца — 48 000 руб.

На сумму лизингового платежа 108 000 руб. лизингодатель ежемесячно выставляет счет-фактуру.

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид операции Услуги лизинга из раздела Покупки — Поступление (акты, накладные, УПД) — кнопка Поступление – Услуги лизинга.

Проводки

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД). Код вида операции — 01 «Получение товаров, работ, услуг».

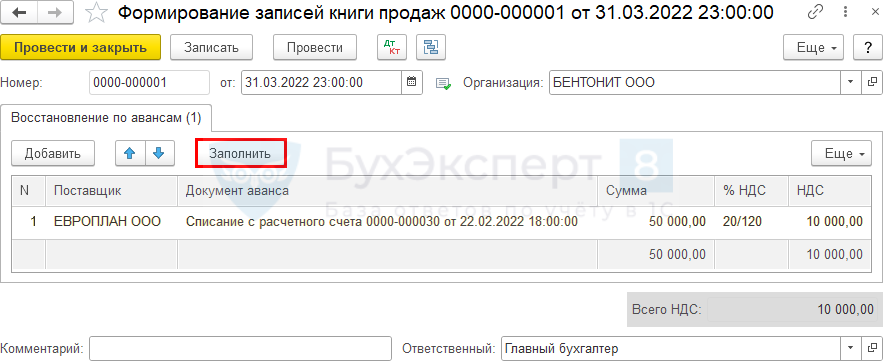

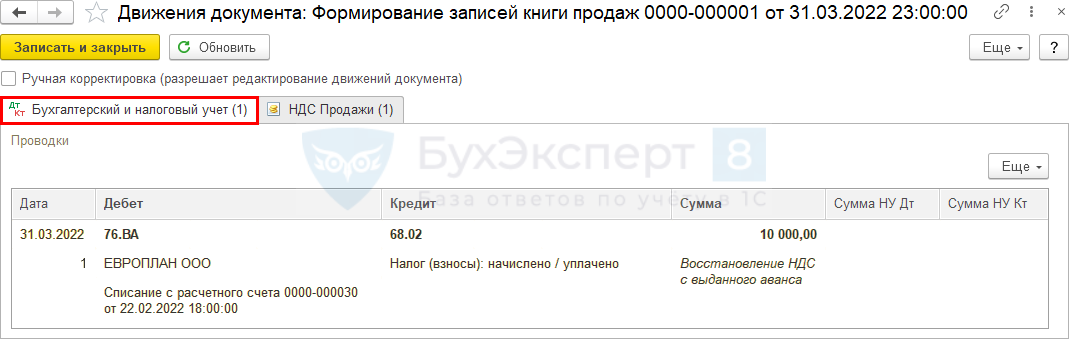

Восстановление НДС при зачете аванса поставщику

Сумма НДС с зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС.

В нашем примере с зачтенного аванса 60 000 руб. восстановлению подлежит:

- НДС по ставке 20/120% — 10 000 руб.

Проводки

Признание расходов в БУ и НУ

В БУ по ППА начисляется амортизация в течение срока его полезного использования (п. 17 ФСБУ 25/2018, п. 28 ФСБУ 6/2020).

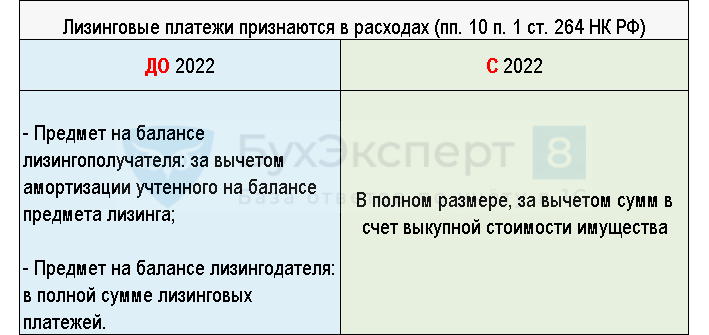

С 2022 года лизинговые платежи в НУ отражаются в составе прочих расходов, связанных с производством и реализацией за вычетом сумм, в счет выкупной стоимости (пп.10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ).

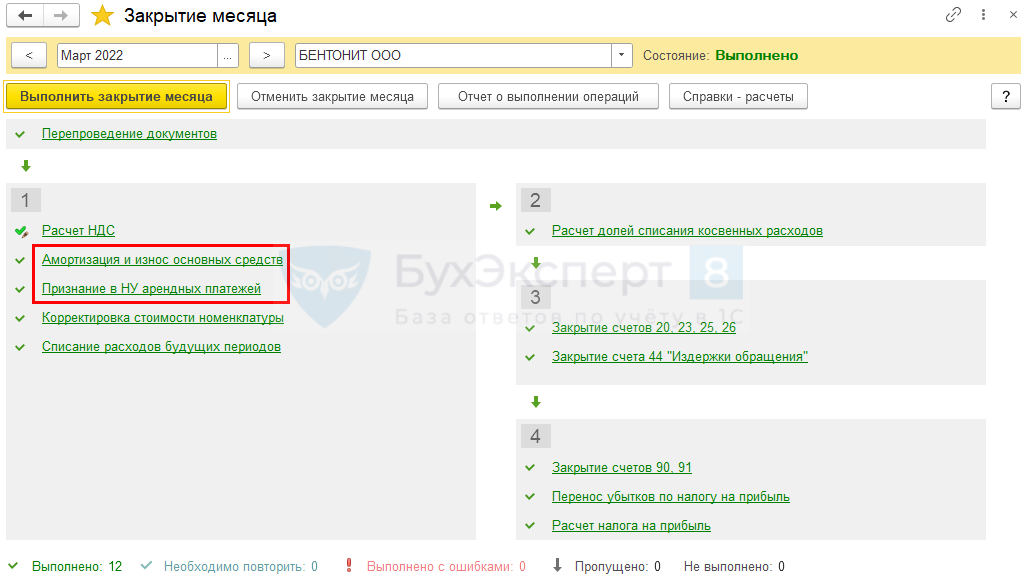

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца.

Начисление амортизации

Начисление амортизации в БУ производится регламентной операцией Амортизация и износ основных средств.

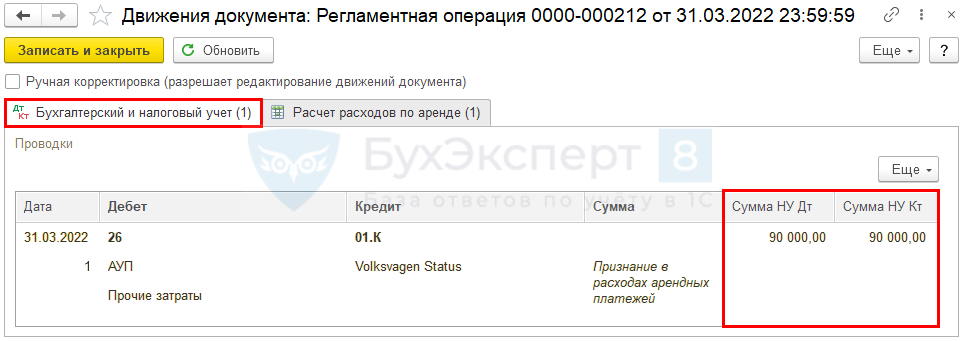

Признание в НУ лизинговых платежей

Признание расходов по лизинговым платежам производится регламентной операцией Признание в НУ арендных платежей.

Документ формирует проводку:

- Дт 26 Кт 01.К — списание в расходы НУ лизинговых платежей.

В последующие месяцы начисление и признание лизинговых платежей в расходах производится по той же схеме.

Выкуп лизингового имущества

Лизингополучатель на дату выкупа отражает:

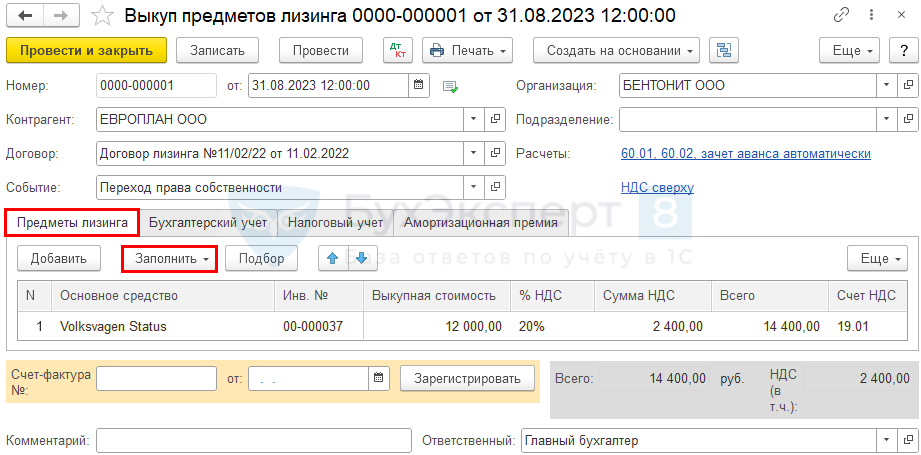

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга из раздела ОС и НМА.

Укажите в шапке:

- Событие — Переход права собственности.

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

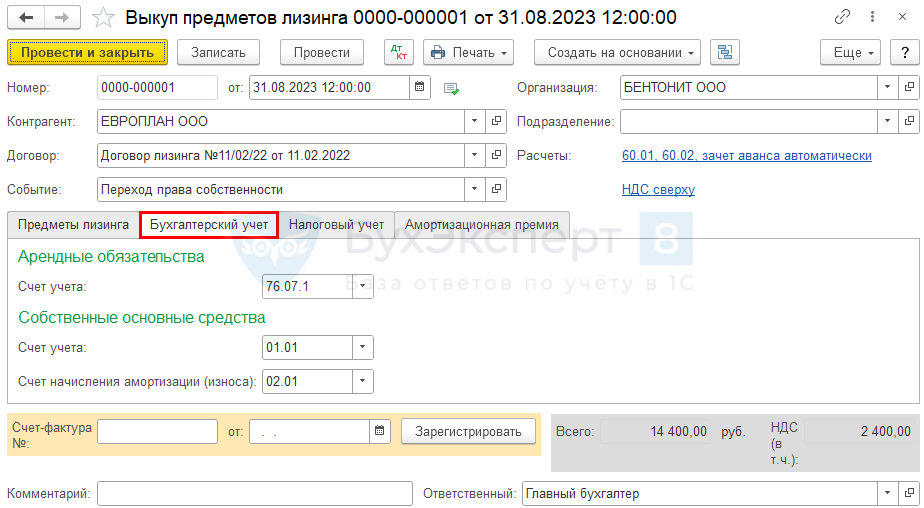

На вкладке Бухгалтерский учет счета учета заполнятся автоматически.

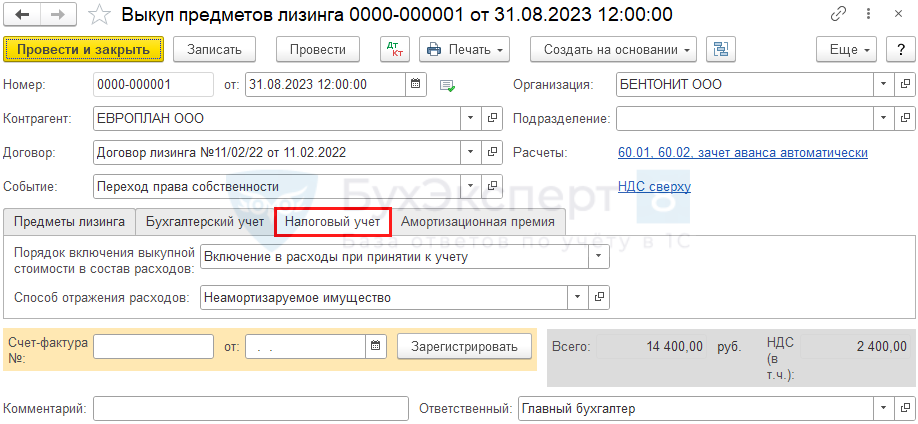

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из трех вариантов:

- Начисление амортизации — если выкупная стоимость ОС не менее 100 тыс. руб.;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС меньше 100 тыс. руб. (в нашем примере выбираем этот вариант);

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть НУ;

- флаг Начислять амортизацию — устанавливается при порядке включения стоимости в расходы Начисление амортизации;

- Срок полезного использования (в месяцах) — остаток СПИ после выкупа (установите самостоятельно).

Проводки

Документ формирует проводки:

- Дт 60.1 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп лизингового имущества;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 26 Кт 01.К — признание в затратах лизинговых платежей;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 01.09 Кт 01.К — корректировка выкупной стоимости в НУ;

- Дт 26 Кт 01.09 — признание в текущих затратах неамортизируемого имущества.

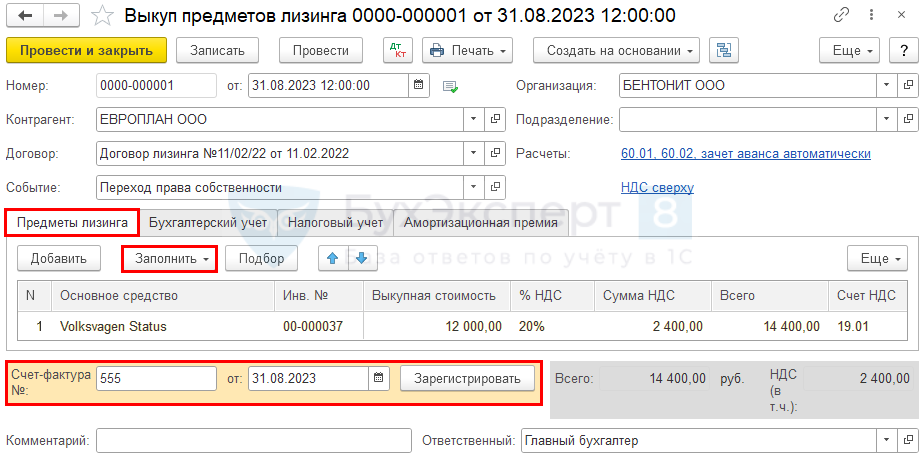

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, укажите его номер и дату внизу формы документа Выкуп предметов лизинга, нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Выкуп предметов лизинга.

- Код вида операции — 01 «Получение товаров, работ, услуг».

См. также:

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)

- Переход на ФСБУ 25/2018 с 2021 года у лизингополучателя, если предмет лизинга уже учтен на балансе в 1С (ПРОФ)

- Переход на ФСБУ 25/2018 с 2021 года у лизингополучателя, если предмет лизинга уже учтен на балансе в 1С (КОРП)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Учет лизинга в 1С 8.3 осуществляется в соответствии с положениями ФСБУ 25/2018. Согласно этому стандарту, основное средство фиксируется в бухгалтерском учете как право пользования активом (ППА), а обязательство по аренде рассчитывается на основе общей суммы всех лизинговых платежей за период договора. На протяжении срока действия соглашения компания-лизингополучатель регулярно вносит платежи, включающие процентную часть и часть стоимости имущества. После полного расчета арендатору предоставляется возможность приобрести объект в собственность. Разберем, как правильно учитывать лизинг в 1С:Бухгалтерия 8.3.

Настройка лизинга в 1С 8.3

В программе 1С:Бухгалтерия 8.3 включение функциональности по работе с лизингом производится в настройках работы с основными средствами.

Учет лизинга в 1С на балансе лизингополучателя: пошаговая инструкция

Услугами финансовой аренды пользуются многие организации. Лизинговая компания по заказу организации подбирает необходимое оборудование, а затем сдает его клиенту в аренду на определенный срок. Лизингодатель начисляет за пользование оборудованием проценты. Они, вместе с частью стоимости оборудования, включаются в лизинговый платеж.

Отражение в учете оборудования, взятого в лизинг, выполняется в соответствии с ФСБУ 25/2018. Согласно данному Федеральному стандарту, стоимость основного средства необходимо учитывать как право пользования активом (ППА). При этом лизингополучатель должен признать обязательство по аренде (ОА), которое формируется из всех лизинговых платежей за период аренды.

Стандартно стоимость лизингового договора отражается с включением процентов по лизингу (применяя дисконтирование). Однако при наличии права на упрощенное ведение бухучета лизингополучатели могут определять ОА как общую величину предстоящих платежей.

Рассмотрим, как отражать операции с лизинговым имуществом на конкретном примере.

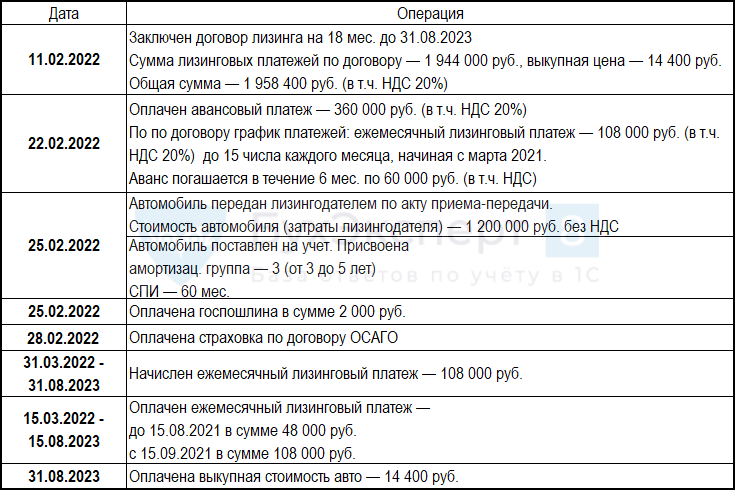

ООО «Погребок» приобрело для производственных нужд дизельный погрузчик Cat DP20NT по договору лизинга, заключенному с ООО «Первый транспортный» (лизингодатель). Согласно договору лизинга:

- Первоначальный взнос – 100 тыс. руб., в том числе НДС – 16 666,67 руб.

- Срок лизинга – 12 месяцев.

- Ежемесячный платеж – 170 480,71 руб. в том числе НДС – 28 413,45 руб.

- Выкупная стоимость погрузчика — 97 480,59 руб., в том числе НДС – 16 246,79 руб.

- Общая стоимость погрузчика — 2 313 729,82 руб., в том числе НДС — 385 621,64 руб. Она состоит из авансового платежа (100 000), суммы лизинговых платежей (2 045 768,58) и выкупной стоимости (167 961,30).

| Дата начала договора | Первоначальный взнос, руб. | Стоимость оборудования |

| 15.01.2024 | 100 000 | 2 100 000 |

| Дата платежа | Выплата кредита | Выплата процентов | Общая выплата | Осталось выплатить |

| 15.02.2024 | 140480,71 | 30000,00 | 170480,71 | 1859519,29 |

| 15.03.2024 | 142587,93 | 27892,79 | 170480,71 | 1716931,36 |

| 15.04.2024 | 144726,74 | 25753,97 | 170480,71 | 1572204,62 |

| 15.05.2024 | 146897,65 | 23583,07 | 170480,71 | 1425306,97 |

| 15.06.2024 | 149101,11 | 21379,60 | 170480,71 | 1276205,86 |

| 15.07.2024 | 151337,63 | 19143,09 | 170480,71 | 1124868,23 |

| 15.08.2024 | 153607,69 | 16873,02 | 170480,71 | 971260,54 |

| 15.09.2024 | 155911,81 | 14568,91 | 170480,71 | 815348,73 |

| 15.10.2024 | 158250,48 | 12230,23 | 170480,71 | 657098,25 |

| 15.11.2024 | 160624,24 | 9856,47 | 170480,71 | 496474,01 |

| 15.12.2024 | 163033,60 | 7447,11 | 170480,71 | 333440,40 |

| 15.01.2025 | 165479,11 | 5001,61 | 170480,71 | 167961,30 |

| Итого | 2 045 768,58 |

| Дата окончания договора | Выкупная стоимость |

| 16.01.2025 | 167 961,30 |

Аванс по лизингу в 1С 8.3

Счет-фактуру на аванс можно зарегистрировать прямо из документа «Списание с расчетного счета», используя кнопку «Создать на основании» и выбрав вариант «Счет-фактура полученный».

Отразим оплату первоначального взноса по договору лизинга лизингодателю ООО «Первый транспортный». Укажем сумму аванса – 100 000 руб., включая НДС – 16 666,67 руб. Оплаченный аванс отразим на счете 60.02.

Поступление ОС в лизинг в 1С

ООО «Погребок» получает погрузчик на основании акта-приема передачи. Отразим передачу документом «Поступление в лизинг» (раздел «ОС и НМА»). Укажем параметры предмета лизинга согласно договору:

- Документ – номер акта приема-передачи 12ПТ.

- Дата – 15.01.2024.

- Предмет аренды – дизельный погрузчик Cat DP20NT. Вносим новый элемент в справочник ОС.

- Сумма документа – 2 313 729,82 руб., в том числе НДС – 385 621,64 руб. Это полная стоимость предмета лизинга, включая стоимость лизинговых платежей, аванс и выкупную стоимость.

- Срок использования – общий срок, в течение которого мы планируем использовать погрузчик, в том числе после последующего выкупа. Устанавливаем его равным 36 месяцам.

- Счет расчетов – 76.07.1.

- Счета учета – основного средства в аренде – 01.03, амортизации по нему — 02.03, НДС по обязательствам аренды – 76.06.9.

- Дата окончания – окончание договора лизинга 15.01.2025.

- Принятие к учету – этим документом. В нашем случае погрузчик сразу вводится в эксплуатацию. Амортизация рассчитывается по линейному методу, без учета дополнительных затрат.

Укажем счета, на которых будут отражаться расходы по предмету лизинга.

Расходы по амортизации и арендные платежи в НУ будет учитывать на счете 20.01. Наш погрузчик используется для производства.

Проведем документ и посмотрим его проводки. Сумма основного средства отразилась в бухгалтерском учете на счете 01.03. Отдельно учтен НДС по арендным обязательствам. Для начисления амортизации созданы записи в специальных регистрах.

Лизинговые платежи в 1С

Отразим поступление лизинговых платежей.

Для этого используем документ «Поступление услуг» с видом «Услуги лизинга».

- Номенклатура – лизинговый платеж с видом «услуги».

- Сумма – 170 480,71 руб., в том числе НДС – 28 413,45 руб.

- Счет учета – 76.07.1.

- Способ учета НДС – в нашем случае «Принимается к вычету».

- Расчеты – 76.07.2 с автоматическим зачетом аванса.

Сумма лизингового платежа — 142 067,26 руб. учтена по Д 76.07.1 «Арендные обязательства» и К 76.07.2 «Задолженность по арендным платежам». НДС по арендным обязательствам – 28 413,45 руб. на счете 76.07.9.

Учтен НДС, предъявленный контрагентом. Создана запись в регистре «НДС предъявленный». Уплаченный ранее аванс в сумме 100 000 рублей зачтется этим документом в счет задолженности.

Выкуп предмета лизинга

При выкупе предмета лизинга будет выплачена остаточная (выкупная) стоимость. После этого погрузчик перейдет в собственность ООО «Погребок».

Создадим документ «Выкуп предмета лизинга», укажем следующие параметры:

- Выкупная стоимость с учетом ранее уплаченного аванса – 267 961,35 руб.

- НДС в составе выкупной суммы – 44 660,25 руб., принимаемый к вычету.

На следующих вкладках в документе необходимо внести информацию о принятии погрузчика в состав основных средств.

- В налоговом учете выкупная стоимость не списывается на расходы, а включается в стоимость ОС, если сумма превышает 100 тыс. руб. В таком случае объект подлежит амортизации.

- Если выкупленное имущество не считается основным средством, его стоимость отражается как материальные расходы.

Установим галочку «Начислять амортизацию» и укажем СПИ.

После проведения документа:

- Общая стоимость погрузчика – 1 928 108,22 руб. переводится с 01.03 на 01.01.

- Арендные обязательства полностью закрываются.

Сформируем ОСВ по счету 76 в разрезе субсчетов. Видим, что конечное сальдо отсутствует.

Амортизация и износ лизингового имущества в 1С

Начисление амортизации по лизинговым объектам выполняется в соответствии с ФСБУ 25/2018. Важно учитывать, что амортизируется не само основное средство, а право пользования активом (ППА). Обязанность по начислению амортизации возлагается исключительно на лизингополучателя.

Сумма амортизационных отчислений рассчитывается на основе фактической стоимости ППА и установленного срока полезного использования (СПИ). Определение СПИ зависит от условий договора:

- Если объект не подлежит выкупу – сроком полезного использования считается период аренды.

- Если планируется последующий выкуп – срок определяется по ожидаемому периоду эксплуатации ОС.

Порядок начисления амортизации в 1С

Амортизационные отчисления БУ начинаются со следующего месяца после поступления объекта в аренду. Расчет выполняется на основании общей стоимости и установленного срока эксплуатации.

В нашем примере:

- Стоимость объекта – 1 928 108,22 руб.

- СПИ – 36 месяцев.

- Ежемесячная амортизация = 1 928 108,22 / 36 = 53 558,56 руб.

Процесс начисления амортизации происходит автоматически в момент закрытия месяца.

Амортизация после выкупа

После завершения выплат по лизингу и оформления собственности:

- Накопленная амортизация, ранее учтенная на счете 02.03, переводится на 02.01.

- Дальнейшее начисление продолжается до окончания срока полезного использования.

В НУ амортизационные отчисления не применяются к лизинговому имуществу. В состав расходов включаются только лизинговые платежи, которые отражаются при выполнении регламентной операции «Признание арендных платежей в НУ».

После выкупа объекта амортизация в НУ может начисляться, но только если его стоимость превышает 100 тыс. руб. без НДС.

Изменение условий лизинга в 1С

При внесении изменений в договор лизинга меняются его условия: уменьшается или увеличивается срок действия соглашения, изменяется стоимость ОС.

Факт изменения фиксируется документом «Изменение условий лизинга».

Согласно дополнительному соглашению с лизинговой компанией ООО «Первый транспортный», срок договора был уменьшен.

- Новая дата окончания – 01.01.2025.

- Остаток после пересчета — 438 442,06, в том числе НДС — 73 073,68.

После этого производится выкуп оборудования (досрочный) с указанием новой выкупной суммы.

Учет лизинга в 1С на балансе лизингодателя

В ряде случаев объект лизинга продолжает числиться на балансе лизингодателя. Это возможно, если финансовые риски по договору остаются на его стороне или предусмотрен возврат имущества по завершении срока аренды.

Ключевые этапы учета:

- Передача имущества в лизинг – оформляется вручную, проводка Дт 03.03 Кт 03.01.

- Начисление дохода по договору – выполняется через документ «Реализация (акты, накладные)», где фиксируются сумма платежа и условия сделки.

- Получение лизинговых платежей – отражается документом «Поступление на расчетный счет», обеспечивая контроль расчетов.

- Анализ взаиморасчетов – выполняется через отчет «Анализ счета», позволяющий отследить поступившие и начисленные суммы.

- Выкуп имущества лизингополучателем – если соглашение предусмотрен переход собственности, он фиксируется документами «Подготовка к передаче ОС» и «Передача ОС».

Особенности учета:

- Лизинговые платежи признаются доходом и подлежат налогообложению.

- До момента полного расчета объект остается на балансе лизингодателя.

- Важно вести контроль за оплатами и своевременно отражать расчеты в учете.

Так как типовая конфигурация 1С не содержит встроенных инструментов для автоматизированного учета лизинга у лизингодателя, все операции выполняются вручную. Точная фиксация данных гарантирует корректное ведение учета и соблюдение налоговых обязательств.

Частые ошибки при учете лизинга в 1С

- Неверное определение типа лизинга (финансовый или операционный).

Рекомендация. Внимательно анализируйте условия договора и руководствуйтесь положениями ФСБУ 25/2018 при классификации лизинга. От правильной классификации лизингового договора зависит методика его учета. Ошибки в определении типа лизинга могут привести к некорректному отражению операций в бухгалтерском учете.

- Ошибки при дисконтировании лизинговых платежей.

Рекомендация. Применяйте встроенные инструменты 1С для автоматизированного расчета дисконтированной стоимости обязательств, что позволит избежать ошибок и обеспечить корректное отражение аренды в учете.

В соответствии с ФСБУ 25/2018, обязательства по аренде должны отражаться по дисконтированной стоимости. Неправильное применение ставки дисконтирования или игнорирование дисконтирования может исказить финансовые показатели.

- Некорректное определение срока полезного использования (СПИ).

Рекомендация. Срок полезного использования должен определяться исходя из условий договора:

- Если выкуп имущества не предусмотрен – СПИ устанавливается по сроку аренды.

- Если планируется выкуп – срок определяется по ожидаемому периоду эксплуатации объекта.

Ошибки при установлении СПИ могут привести к неверному начислению амортизации и искажению финансовой отчетности.

- Отсутствие корректировок при изменении условий договора.

Рекомендация. При изменении условий договора своевременно вносите соответствующие изменения в учетные данные в 1С:Бухгалтерия 8.

Изменения в условиях лизингового договора, такие как продление срока или изменение суммы платежей, требуют соответствующих корректировок в учете. Игнорирование этих изменений может привести к расхождениям между фактическими и учетными данными.

Лизинг: учет у лизингополучателя, проводки и примеры

Смотреть Содержание

- Учет предмета лизинга в бухгалтерском и налоговом учете

- Первоначальное признание и оценка предмета лизинга

- Амортизация и расходы по лизингу

- Особенности учета лизинга в различных ситуациях

- Примеры учета лизинга

Лизингополучателю важно правильно учитывать лизинговые операции. Разбираем бухгалтерский и налоговый учет, проводки и примеры отражения лизинга в отчетности.

Учет предмета лизинга в бухгалтерском и налоговом учете

С начала 2022 года правила отражения лизинговых операций претерпели кардинальные перемены. Согласно пункту 10 ФСБУ 25/2018 объект лизинга всегда подлежит учету у лизингополучателя на балансе. Иными словами, независимо от положений договора, лизингополучатель отражает актив в учете с момента принятия его к учету. В налоговом же учете данный объект продолжает числиться на балансе лизингодателя (п. 1 ст. 257 НК РФ).

Эти нововведения оказывают значительное влияние на учет у лизингополучателя. Теперь бухгалтерский учет обязан отражать актив и обязательство по договору лизинга, рассчитывать амортизационные отчисления и учитывать процентные расходы по финансовым обязательствам. В налоговом учете порядок остался прежним: амортизацию начисляет лизингодатель, а лизингополучатель включает лизинговые платежи в состав расходов.

Бухгалтерский учет у лизингополучателя

В соответствии с ФСБУ 25/2018 лизингополучатель признает: актив в форме права пользования, оцениваемый как сумма дисконтированных лизинговых платежей, и обязательства по лизингу, представляющие собой долг перед лизингодателем, равный приведенной стоимости будущих платежей.

Основные проводки по признанию лизинга:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Признание актива и обязательства |

08 |

76 |

|

Перевод актива на баланс |

01 |

08 |

|

Начисление амортизации |

20, 25, 26 |

02 |

|

Учет лизинговых платежей |

76 |

51 |

|

Учет процентов по обязательству |

91.2 |

76 |

Таким образом, бухгалтерский учет у лизингополучателя теперь максимально приближен к учету арендованных активов.

Налоговый учет у лизингополучателя

В налоговом учете лизинга сохраняется прежний порядок: лизингодатель продолжает учитывать объект лизинга на своем балансе, что обязывает его начислять амортизацию, включать доходы от лизинга в налоговую базу и учитывать расходы на содержание объекта. Лизингополучатель, в свою очередь, включает лизинговые платежи в состав расходов, не имея права начислять амортизацию, так как объект ему не принадлежит в налоговом учете.

Основные аспекты налогового учета лизинга таковы:

✅ Лизинговые платежи могут быть учтены лизингополучателем как прочие расходы в налоговом учете, при условии их соответствия критериям, установленным в статье 252 Налогового кодекса Российской Федерации.

✅ Лизингополучатель имеет право на вычет НДС по лизинговым платежам, если у него есть счет-фактура, в соответствии со статьями 171 НК РФ и 172 НК РФ.

✅ Амортизация объекта лизинга начисляется лизингодателем на основе установленного срока полезного использования этого объекта.

Первоначальное признание и оценка предмета лизинга

С 1 января 2022 года все объекты лизинга в бухгалтерском учете должны отражаться на балансе лизингополучателя как внеоборотные активы. Их первоначальная стоимость формируется из суммы:

👉 дисконтированных лизинговых платежей, без учета НДС;

Закрыть

Дисконтирование производится с использованием ставки, указанной в договоре, или альтернативной ставки при ее отсутствии.

👉 первоначальных прямых затрат лизингополучателя;

👉 оценочной стоимости демонтажа и ликвидации;

👉 прочих затрат, необходимых для подготовки актива к эксплуатации.

В бухгалтерском учете применяются следующие проводки:

|

Вид операции |

Дебет |

Кредит |

|---|---|---|

|

Сумма дисконтированных платежей |

08 (01) |

76 |

|

Сумма НДС |

19 |

76 |

|

Сумма аванса |

76 |

51 (60) |

После ввода объекта в эксплуатацию актив переводится на счет 01, а обязательство по лизингу отражается на счете 76 с разделением на долгосрочную и краткосрочную задолженность. В дальнейшем начисляются амортизация и проценты по обязательству.

Лизинговые платежи облагаются НДС, который выделяется в платежных документах. Вычет НДС производится по мере оплаты, если иное не предусмотрено договором. Проводки для учета НДС:

|

Вид операции |

Дебет |

Кредит |

|---|---|---|

|

Сумма НДС в платежных документах |

19 |

76 |

|

Принят к вычету НДС |

68 |

19 |

Авансовые платежи также облагаются НДС, но вычет возможен только после получения счет-фактуры. В случае возвратного лизинга порядок учета НДС может меняться.

При УСН НДС по лизинговым платежам не принимается к вычету, а включается в расходы при расчете налога. Сумма платежа полностью списывается на затраты проводкой:

Дебет 26 (20, 44)— Кредит 76.

Амортизация и расходы по лизингу

С 2022 года в бухгалтерском учете лизинговое имущество всегда отражается на балансе лизингополучателя как основное средство и амортизируется в соответствии со сроком его полезного использования. Для учета амортизации у лизингополучателя доступны методы:

- линейный,

- уменьшаемого остатка,

- пропорционально объему продукции.

Проводка для начисления амортизации:

Дебет 20 (25, 26, 44) — Кредит 02.

При использовании высокотехнологичного оборудования можно применять ускоренную амортизацию с коэффициентом до 3.

В налоговом учете амортизация начисляется аналогично бухгалтерскому, но с возможностью применения нелинейного метода при соответствующей учетной политике. Лизинговые платежи учитываются лизингополучателем как расходы, уменьшающие налоговую базу по налогу на прибыль. Расходы включают процентную часть платежей (финансовая аренда), амортизацию объекта (при учете на балансе лизингополучателя) и затраты на страхование.

При учете расходов на лизинг важно подтвердить их экономическую обоснованность и связь с получением дохода. Проводки в налоговом учете:

|

Вид операции |

Дебет |

Кредит |

|---|---|---|

|

Проценты по лизингу |

91.2 |

76 |

|

Амортизация |

20 (25, 26, 44) |

02 |

|

Оплата лизинговых платежей |

41 |

51 (60, 76) |

Особенности учета лизинга в различных ситуациях

Досрочное расторжение договора лизинга требует внесения корректировок в бухгалтерский и налоговый учет лизингополучателя. Причины расторжения могут быть различными: от неисполнения обязательств до соглашения сторон или форс-мажорных обстоятельств.

При расторжении договора лизинговое имущество либо возвращается лизингодателю, либо выкупается лизингополучателем. В случае возврата имущества лизингодателю, в бухгалтерском учете необходимо списать актив с баланса. Если объект лизинга учитывался на счете 01 «Основные средства», его стоимость списывается с отражением остаточной стоимости в составе прочих расходов (счет 91 «Прочие доходы и расходы»). При учете объекта на счете 02 «Амортизация» также корректируется накопленная амортизация.

В налоговом учете расходы, связанные с досрочным расторжением, могут быть признаны внереализационными расходами согласно пункту 3 статьи 265 Налогового кодекса РФ. Однако возмещение убытков лизингодателю за досрочное расторжение может не признаваться расходом, если в договоре указано, что эти платежи не связаны с хозяйственной деятельностью.

Выкуп объекта лизингополучателем осуществляется согласно условиям договора. Бухгалтерский учет выкупа зависит от формы расчета:

- при единовременной выплате объект учитывается на счете 01, а сумма выкупа списывается с кредита счета 76;

- при зачете ранее внесенных платежей разница между авансами и выкупной стоимостью списывается на счет 91.

В налоговом учете выкупленный объект включается в состав основных средств с последующей амортизацией. При методе начисления выкупная стоимость формирует первоначальную стоимость актива, а НДС по выкупу принимается к вычету.

❗️ Некоторые договоры лизинга могут содержать особые условия, влияющие на учет: опцион на продление договора, переменные платежи, зависящие от факторов, например, выручки или курсов валют, и передача права собственности по окончании срока лизинга. В таких случаях необходимо учитывать вероятность продления, корректировать учет обязательств и учитывать актив как собственное имущество соответственно.

Примеры учета лизинга

Пример отражения в бухучете у лизингополучателя

Предположим, компания заключила договор финансового лизинга на оборудование стоимостью 1 000 000 рублей (без учета НДС). Срок лизинга составляет 5 лет, платежи производятся равномерно, остаточная стоимость равна 100 000 рублей. Авансовый платеж составил 200 000 рублей (без НДС). Лизинговые платежи выплачиваются ежемесячно, а амортизация начисляется линейным методом.

Бухгалтерские проводки:

- Отражение принятия предмета лизинга на баланс:

Дт 08.04 – Кт 76 — 1 000 000 руб.

- Начисление НДС по авансовому платежу:

Дт 76 – Кт 51 — 240 000 руб. (200 000 руб. + НДС 40 000 руб.)

Дт 19 – Кт 76 — 40 000 руб.

- Начало использования актива и его регистрация как основного средства:

Дт 01 – Кт 08 — 1 000 000 руб.

- Начисление амортизации:

Дт 20/25/26 – Кт 02 — 15 000 руб. (1 000 000 руб. / 5 лет / 12 месяцев)

- Внесение ежемесячного платежа по лизингу:

Дт 76 – Кт 51 — 16 666 руб. (без НДС)

Дт 19 – Кт 76 — 3 333 руб.

Пример налогового учета лизинга у лизингополучателя

Налоговый учет лизингополучателя предполагает амортизацию лизингового объекта и отнесение амортизационных сумм на расходы. Затраты по лизингу могут быть отнесены к расходам, если это предусмотрено договором.

Рассмотрим ситуацию, когда компания использует метод начисления и применяет общий режим налогообложения. Сумма ежемесячного платежа по лизингу составляет 100 000 рублей (с НДС), а срок действия договора — 36 месяцев. Объект лизинга амортизируется линейным методом.

Отражение в налоговом учете:

- Постановка основного средства на баланс:

— Ценовое выражение основного средства: 3 600 000 руб.

— Начисление амортизации для целей налогообложения: 3 600 000 руб. / 36 мес. = 100 000 руб. в месяц.

- Расчет амортизационных расходов:

Затраты, учитываемые при расчете налога на прибыль (ст. 259 НК РФ): 100 000 руб. в месяц.

- Отражение лизинговых платежей в бухгалтерском учете:

— В соответствии со статьей 264 Налогового кодекса Российской Федерации, лизинговые платежи могут быть отнесены к расходам.

— В соответствии с общими правилами, установленными статьями 171 и 172 НК РФ, лизингополучатель имеет право на вычет НДС по лизинговым платежам.

Получили лизинговое имущество

Факт получения имущества по договору лизинга нужно подтверждать первичными документами. Их формы организация утверждает в учетной политике для целей бухучёта. Например, подойдёт акт приема-передачи и договор.

Для составления акта приема-передачи можно использовать самостоятельно разработанную форму. Либо можно взять за основу ранее применявшиеся унифицированные формы первичной учетной документации по учету основных средств (№ ОС-1, № ОС-1а, № ОС-1б, № ОС-14). Их допустимо дополнить необходимыми реквизитами или удалить ненужные.

Также у лизингополучателя должны быть в наличии соответствующие первичные документы, которые обосновывают расходы, понесенные при получении этого имущества.

В любом случае первичные документы должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 06.12.2011.

Право пользования активом и обязательство по аренде

Порядок учета лизингового имущества зависит от того, признаёт ли лизингополучатель в бухучёте право пользования активом (ППА) и обязательство по аренде или нет.

В общем случае ППА и обязательство по аренде признавать нужно. Но есть исключения, когда это делать не нужно. Это случаи, когда:

-

срок аренды ≤ 12 месяцев (решение об этом способе принимают по группе однородных объектов);

-

рыночная стоимость аналогичного нового объекта вне зависимости от возраста актива на момент предоставления его в аренду ≤ 300 тыс. руб. Решение об этом способе принимают по каждому объекту. Примерами таких объектов могут быть планшеты, персональные компьютеры, небольшие предметы офисной мебели, телефоны и даже земельные участки. Это может быть как отдельный имущественный объект, так и совокупность объектов, например, вся офисная мебель.

-

организация имеет право применять упрощенные способы ведения бухучёта. Например, это относится к малым, в том числе микропредприятиям. Решение о таком способе учета нужно принимать по каждому объекту.

Подробнее об упрощенном способе ведения бухучёта смотрите материал системы «Моё Дело Бюро».

Лизингополучатель признаёт ППА и обязательство по аренде.

Если лизингополучатель признаёт в бухучёте ППА и обязательство по аренде, он должен отразить их в бухучёте на дату получения имущества.

В стоимость ППА входит как первоначальная оценка обязательства по лизингу, так и сопутствующие затраты лизингополучателя, которые связаны с поступлением объекта и приведением его в состояние годности.

В стоимость ППА нужно включать также сумму авансовых платежей (без НДС), которые перечислены до даты получения имущества (включительно), и оценочное обязательство по будущему демонтажу, утилизации имущества, восстановлению окружающей среды.

Обязательство по аренде, по сути, представляет собой кредиторскую задолженность по уплате лизинговых платежей в будущем.

Сформированную фактическую стоимость ППА переносят со счета 08 на счет 01 на дату, когда предмет лизинга приведен в состояние, пригодное к использованию в запланированных целях. Пригодность объекта к использованию целесообразно подтвердить первичным документом, разработанным на основе формы № ОС-1.

Проводки могут быть такими:

1. На дату поступления предмета лизинга:

-

ДЕБЕТ 08 (07) субсчёт «ППА» КРЕДИТ 60 (23, …) —

отражены сопутствующие затраты лизингополучателя, которые связаны с поступлением объекта и приведением его в состояние годности (затраты на консультационные услуги, уплату комиссии по договору лизинга, доставку предмета лизинга и т.п.).

Сюда относятся в том числе дополнительные услуги лизингодателя, указанные в п. 2 ст. 7 Федерального закона № 164-ФЗ от 29.10.1998;

-

ДЕБЕТ 08 (07) субсчёт «ППА» КРЕДИТ 76 субсчёт «Обязательство по аренде» — отражена первоначальная оценка обязательства по аренде.

При этом счет 07 «Оборудование к установке» используют, если предмет лизинга требует монтажа;

-

ДЕБЕТ 08 субсчёт «ППА» КРЕДИТ 76 субсчёт «Аванс» — отражены платежи, которые были перечислены до даты получения предмета лизинга (включительно);

-

ДЕБЕТ 08 субсчёт «ППА» КРЕДИТ 96 — отражено оценочное обязательство (по будущему демонтажу, утилизации имущества, восстановлению окружающей среды).

Если объект требует проведения подготовительных работ (монтажа), то дополнительно будут проводки:

-

ДЕБЕТ 08 субсчёт «ППА» КРЕДИТ 07 субсчёт «ППА» — передан объект в монтаж;

-

ДЕБЕТ 08 субсчёт «ППА» КРЕДИТ 60 (23, …) — отражены затраты на сборку, монтаж объекта и т.п.;

2. На дату готовности предмета лизинга к использованию:

-

ДЕБЕТ 01 субсчёт «ППА» КРЕДИТ 08 субсчёт «ППА» – принято к учету ППА.

Стоимость ППА погашают через амортизацию. Ежемесячно с месяца, следующего за месяцем принятия ППА к учету, в течение срока его полезного использования (срока лизинга) делайте проводку:

-

ДЕБЕТ 20 (44, …) КРЕДИТ 02 субсчёт «ППА» — отражена амортизация ППА.

При получении в лизинг инвестиционной недвижимости, в отношении которой применяется способ оценки по переоцененной стоимости (с пересчетом до справедливой стоимости), ППА нужно учитывать в аналогичном порядке, но не амортизировать. Сначала ППА принимают к учету по фактической стоимости. В последующем ППА пересматривают при изменении справедливой стоимости недвижимости. Разницу относят на прочие доходы или расходы.

Расчет амортизации целесообразно отражать в отдельном регистре бухучёта по форме, которая утверждена в учетной политике организации для целей бухучёта.

Лизингополучатель не признаёт ППА и обязательство по аренде

Если лизингополучатель не признаёт ППА и обязательство по аренде, то в учете признают лишь регулярные расходы по арендным платежам — равномерно в течение срока аренды или в порядке иного системного подхода.

При этом предмет лизинга учитывают на забалансовом счете в сумме, которая указана в договоре лизинга. Для этого используют проводку:

-

ДЕБЕТ 001 — принят на забалансовый учет предмет (основное средство), полученный в лизинг.

Затраты, связанные с получением имущества по договору лизинга, которые согласно договору или закону должен оплатить лизингополучатель (например, услуги по перевозке оборудования, переданного в лизинг), нужно отразить в бухучёте так:

-

ДЕБЕТ 20 (23, 25, 26, 29, 44, 91.2) КРЕДИТ 76 (10, 60, 70, 69, …) — отражены расходы, связанные с получением имущества в лизинг (в зависимости от цели использования полученного имущества — в основной деятельности, для нужд управления и т.д.).

В этом же учитываются и дополнительные услуги лизингодателя, которые указаны в п. 2 ст. 7 Федерального закона № 164-ФЗ от 29.10.1998.

Новые правила учета нематериальных активов

Как работать с ФСБУ 14/2022

Забирайте большой гайд по ФСБУ 14/2022 бесплатно!

Заполните форму, вышлем вам гайд на e-mail:

Перечислили лизинговые платежи

Лизинговые платежи — это составная часть общей суммы, которую должен уплатить лизингополучатель по договору лизинга. Их размер, способ и периодичность перечисления — это существенные условия договора лизинга.

График уплаты лизинговых платежей стороны устанавливают в договоре лизинга. Лизингополучатель может перечислять лизинговые платежи ежемесячно, ежеквартально, раз в полгода и т.п.

Документы

Каждую хозяйственную операцию нужно оформлять первичным учетным документом, утвержденным в учетной политике для целей бухучёта. Однако законодательство не обязывает лизингодателя ежемесячно выставлять акты об оказании услуг.

Подтвердить расчеты можно любыми документами, в том числе договором лизинга, актом приемки-передачи имущества, счетами на оплату лизинговых платежей и т.д.

Бухучёт лизинговых платежей

Порядок учета лизинговых платежей зависит от того, признаёт ли лизингополучатель в бухучёте право пользования активом (ППА) и обязательство по аренде, или нет.

Лизингополучатель признаёт ППА и обязательство по аренде

В общем случае, если организация признаёт ППА и обязательство по аренде, ежемесячно до момента полного списания процентов и уплаты лизинговых платежей, обязательства увеличивают на начисляемые проценты и уменьшают на фактически уплаченные лизинговые платежи:

-

ДЕБЕТ 91.2 КРЕДИТ 76 (60, …) субсчёт «Обязательство по аренде» — начислены проценты по обязательству по аренде.

Начисленные по обязательству проценты отражают в составе расходов, кроме той их части, которая включена в стоимость актива. Включение процентов в стоимость инвестиционного актива предусмотрено п. 7 ПБУ 15/2008;

-

ДЕБЕТ 76 (60, …) субсчёт «Обязательство по аренде» КРЕДИТ 51 — перечислен лизинговый платёж.

Лизингополучатель не признаёт ППА и обязательство по аренде

Если организация не признаёт ППА и обязательство по аренде, то начисление и уплату лизинговых платежей отражают равномерно. Например, ежемесячно на последнее число каждого месяца. При этом делают проводки:

-

ДЕБЕТ 91.2 (20, …) КРЕДИТ 76 (60, …) — признаны расходы по лизингу. Счет 91.2 используется, если предмет лизинга не участвует в производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг;

-

ДЕБЕТ 76 (60, …) КРЕДИТ 51 — оплачен лизинговый платёж.

Как отразить НДС

НДС, который предъявил лизингодатель, при расчетах по договору лизинга (в т. ч. по мере перечисления лизинговых платежей), нужно отразить следующим образом:

-

ДЕБЕТ 60 (76) КРЕДИТ 51 — перечислен НДС, предъявленный лизингодателем;

-

ДЕБЕТ 19 КРЕДИТ 60 (76) — отражён входной НДС, предъявленный лизингодателем.

Если лизингополучатель — плательщик НДС и выполнил все необходимые условия, то входной налог можно принять к вычету, отразив это в бухучёте проводкой:

-

ДЕБЕТ 68 КРЕДИТ 19 — принят к вычету входной НДС, предъявленный лизингодателем.

Подробно о том, кто является плательщиком НДС, см. материал системы «Мое Дело Бюро».

Выкупили предмет лизинга

Если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то в общую сумму договора включают лизинговые платежи и выкупную стоимость.

Обратите внимание: по общему правилу платежи по договору выкупного лизинга включают в себя сумму финансирования, предоставленного лизингодателем, и вознаграждение за названное финансирование, которое зависит от продолжительности пользования им. Такие платежи нельзя делить на плату за пользование предметом лизинга и его выкупную стоимость (п. 1 Обзора, утв. Президиумом Верховного суда РФ 27.10.2021). В том числе поэтому в бухучёте в целях применения ФСБУ 25/2018 платежи, связанные с выкупом предмета лизинга, включают в состав арендных платежей.

Если договор лизинга предусматривает выкуп имущества, лизингополучатель на момент получения предмета лизинга в общем порядке признаёт ППА и обязательство по аренде. Через лизинговые платежи выкупная стоимость уже учтена при первоначальной оценке обязательства по аренде и, соответственно, в фактической стоимости ППА.

Когда по договору выкупная стоимость включена в состав лизингового платежа, на дату выкупа (перехода права собственности к лизингополучателю) её не признают в качестве отдельного расхода. При погашении кредиторской задолженности перед лизингодателем на сумму лизинговых платежей отдельную бухгалтерскую запись по уплате выкупного платежа в учете не делают.

Если выкупная цена выделена в договоре отдельно, то её уплату по окончании срока договора можно отражать отдельно, но так же, как перечисление лизингового платежа.

Проводки будут такими:

-

ДЕБЕТ 76 (60, …) субсчёт «Обязательство по аренде» КРЕДИТ 51 — погашена задолженность перед лизингодателем по лизинговым платежам с учётом выкупного платежа (в течение срока действия договора) либо уплачена выкупная стоимость (по окончании срока действия договора);

-

ДЕБЕТ 91.2 КРЕДИТ 76 (60, …) субсчёт «Обязательство по аренде» — начислены проценты по обязательству по аренде;

-

ДЕБЕТ 19 КРЕДИТ 60 (76) — отражен входной НДС, предъявленный лизингодателем с лизингового платежа с учётом выкупной стоимости или с выкупной стоимости;

-

ДЕБЕТ 60 (76) КРЕДИТ 51 — перечислен НДС, предъявленный лизингодателем.

Если лизингополучатель — плательщик НДС и выполнил все необходимые условия, то входной налог можно принять к вычету, отразив это в бухучёте проводкой:

-

ДЕБЕТ 68 КРЕДИТ 19 — принят к вычету входной НДС, предъявленный лизингодателем.

На дату перехода права собственности на предмет лизинга балансовую стоимость признанного ППА нужно перенести на стоимость собственного основного средства (ОС), если актив соответствует критериям признания в качестве ОС (п. 4 ФСБУ 6/2020):

-

ДЕБЕТ 01 КРЕДИТ 01 субсчёт «ППА» — принят к учёту в составе собственных ОС выкупленный предмет лизинга;

-

ДЕБЕТ 02 субсчёт «ППА» КРЕДИТ 02 — учтена как амортизация по собственному ОС амортизация по ППА.

Далее ОС продолжают амортизировать в общем порядке в течение оставшегося СПИ выкупленного предмета лизинга (ежемесячно или с иной установленной в учетной политике периодичностью):

-

ДЕБЕТ 20 (25, 44, …) КРЕДИТ 02 — начислена амортизация.

В случае досрочного выкупа проводки те же. Однако в результате изменения величины лизинговых платежей и графика их уплаты может измениться величина обязательства по аренде. Сумму такого изменения следует отнести на стоимость ППА в размере, не превышающем балансовой стоимости ППА. Сумму превышения (при наличии) включают в прочие доходы текущего периода.

Проводки такие:

-

ДЕБЕТ 76 (60, …) субсчёт «Обязательство по аренде» КРЕДИТ 01 субсчёт «ППА» — отражено уменьшение обязательства по аренде (не более балансовой стоимости ППА);

-

ДЕБЕТ 76 субсчёт «Обязательство по аренде» КРЕДИТ 91.1 — отражён прочий доход в виде разницы между величиной обязательства по аренде и балансовой стоимостью ППА (при наличии).

О налоговом учёте расчетов по договору лизинга смотрите материал «Мое Дело Бюро».

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8K5R7S

Автор: Дария Петровская, Старший бухгалтер-консультант Линии консультаций ГЭНДАЛЬФ

Материалы журнала «Прогрессивный бухгалтер», июль 2023

В 2023 году действуют новые правила по лизинговым операциям не только в бухгалтерском, но и в налоговом учете. Изменения коснулись не только самого механизма в учете и оценки объекта лизинга, но и само понятие лизинга.

Применение ФСБУ 25/2018

Применять ФСБУ 25/2018 должны коммерческие организации:

-

Арендодатели и арендаторы по договору аренды, субаренды;

-

Арендодатели и арендаторы, лизингодатели и лизингополучатели, правообладатели и пользователи, и иные лица по договорам, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование.

Новое ФСБУ применяется во всех случаях, когда из условий договора понятно, что имущество предоставляется за плату во временное пользование. То есть определяющим фактором будет предмет договора, который определяется как объект учета аренды.

Варианты отражения аренды по ФСБУ 25/2018

Для арендатора ФСБУ 25/2018 предусматривает три способа учета арендованного имущества:

-

Стандартный способ, который предполагает применение стандарта в полной мере. Арендатор отражает в бухгалтерском учете ППА (право пользования активом) и обязательство по аренде.

-

Упрощенный способ, который применяется в отношении определенных договоров. Арендатор не отражает в бухучете ППА и обязательство по аренде. Он учитывает в расходах арендные платежи. В частности, этот способ используют компании с упрощенным способом учета.

-

Упрощенный способ расчета фактической стоимости ППА и оценке обязательства по аренде, применяется для арендаторов только при переходе на ФСБУ 25/2018.

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования. Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

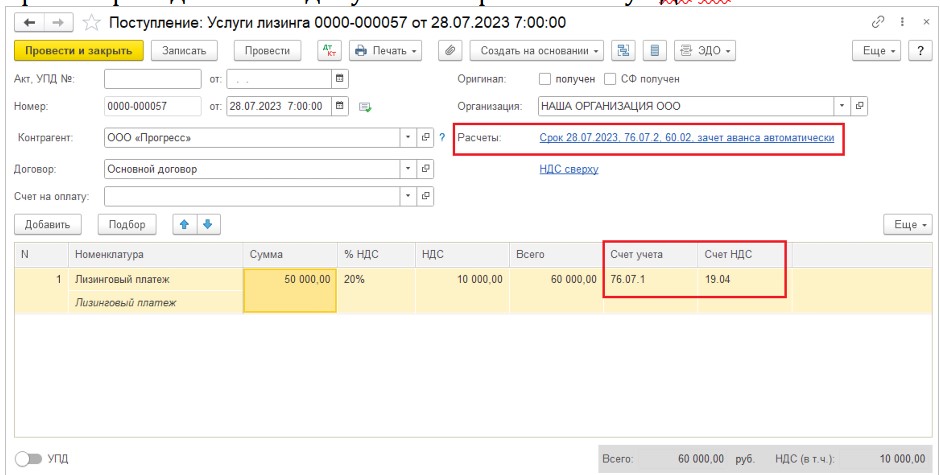

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По ссылке в поле Расчеты проверим счета учета расчетов с контрагентом и по авансам, сроки расчетов, способ зачета аванса («Автоматически», «По документу» или «Не зачитывать»).

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

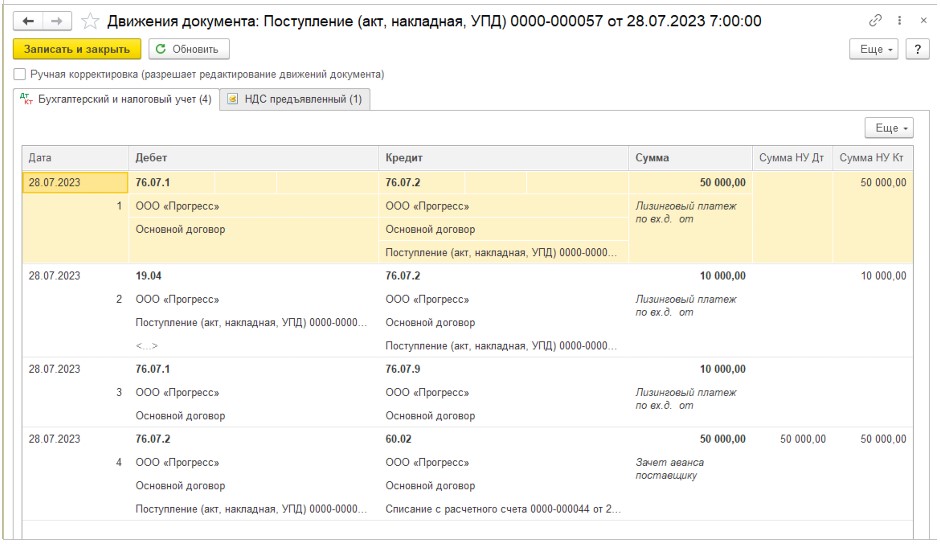

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».