Содержание страницы

- Общая информация

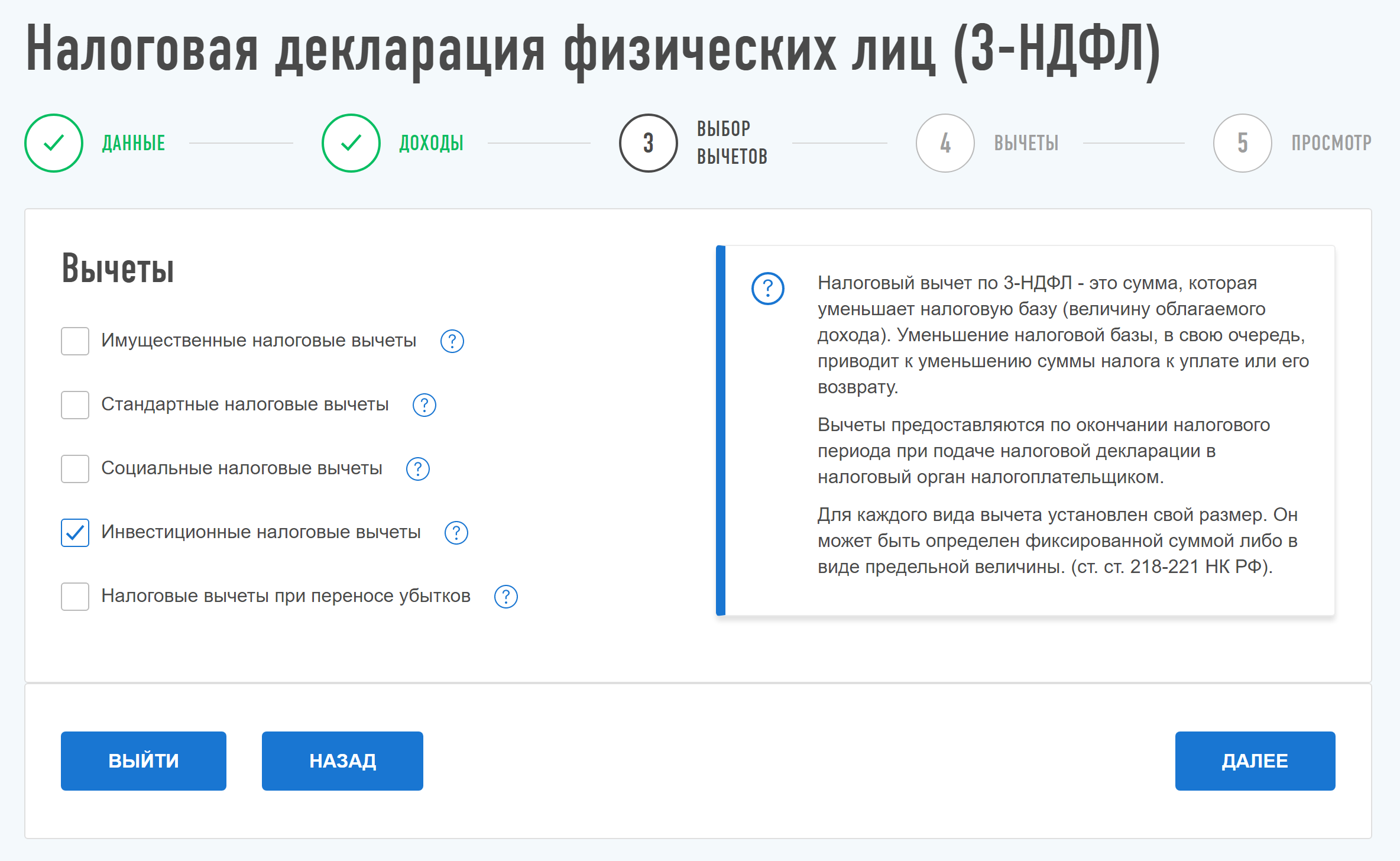

- Инвестиционный вычет в размере доходов от продажи ценных бумаг

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Инвестиционный вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете

Общая информация

^К началу страницы

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход их реализации (погашения);

- вносил личные денежные средства на свой индивидуальный инвестиционный счет, открытый до 31 декабря 2023 года включительно;

- получал доход по операциям, учитываемым на индивидуальном инвестиционном счете, открытом до 31 декабря 2023 года включительно.

Порядок предоставления инвестиционных налоговых вычетов установлен ст. 219.1 и 221.1 НК РФ.

Инвестиционный вычет в размере доходов от продажи ценных бумаг

^К началу страницы

Общая информация

- налоговый вычет предоставляется при реализации (погашении) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности более трех лет;

- предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей;

- срок нахождения ценной бумаги в собственности исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО);

- налоговый вычет не применяется при реализации (погашении) ценных бумаг, если эти ценные бумаги были учтены на индивидуальном инвестиционном счете налогоплательщика на дату их реализации (погашения) и (или) ранее этой даты.

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2017 года или при представлении налоговой декларации по итогам 2017 года и более поздних налоговых периодов.

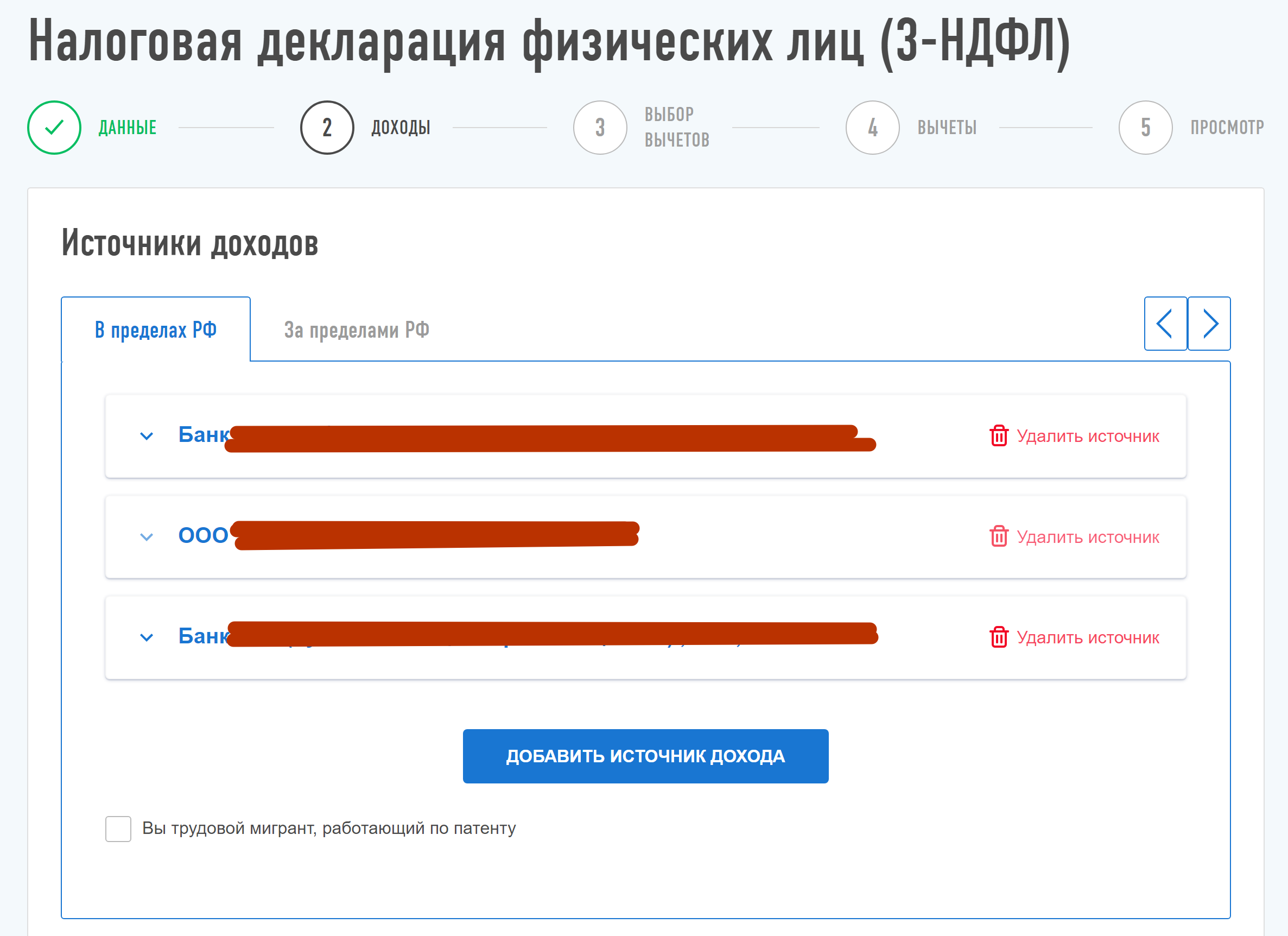

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета).

2

Заполнить налоговую декларацию (по форме 3-НДФЛ).

3

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

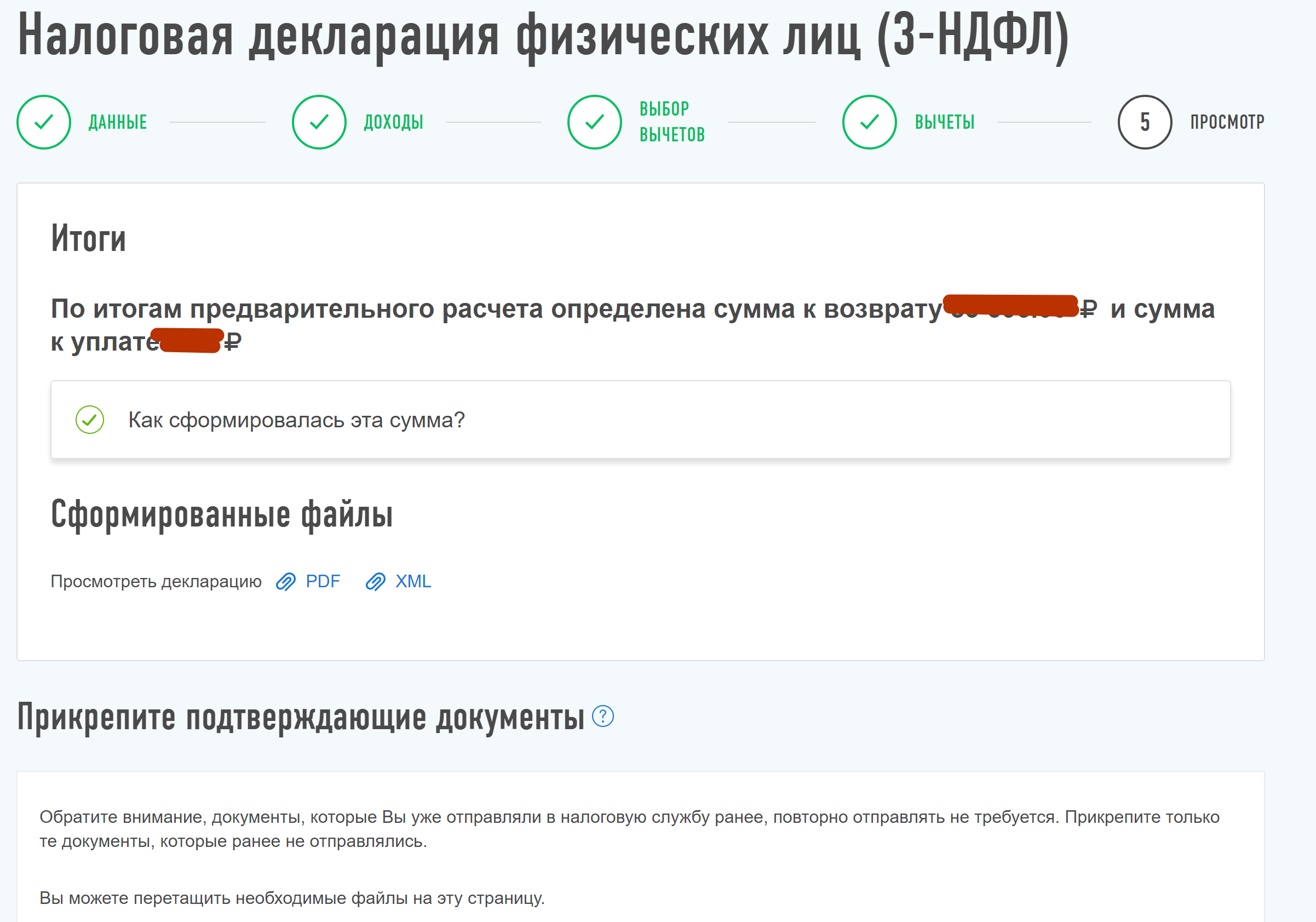

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Для получения налогового вычета при исчислении налога налоговым агентом необходимо предоставить налоговому агенту заявление на получение налогового вычета.

При этом при предоставлении налогового вычета налоговый агент:

- самостоятельно определяет размер налогового вычета, на который имеет право налогоплательщик,

- представляет налогоплательщику расчет о величине предоставленного ему вычета.

В случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, на который Вы имеете право, необходимо представить в налоговый орган по месту жительства налоговую декларацию и доплатить соответствующую сумму налога.

Инвестиционный налоговый вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет, открытый до 31 декабря 2023 года включительно

^К началу страницы

Общая информация

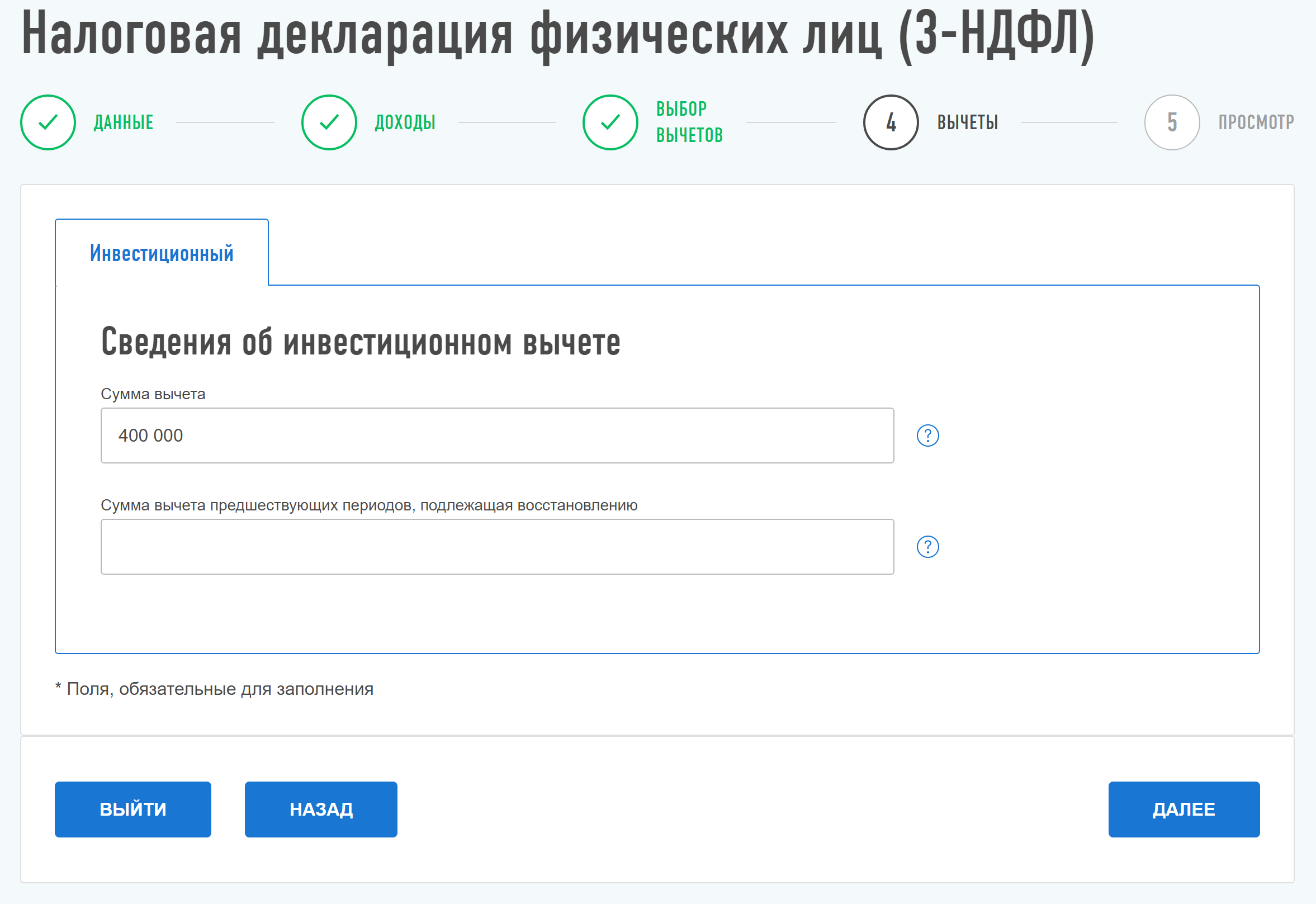

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей при условии, что договор на ведение такого индивидуального инвестиционного счета был заключен в соответствующем налоговом периоде или был действителен в течение всего соответствующего налогового периода;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

Для этого необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение вычета в упрощенном порядке

Инвестиционный налоговый вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Инвестиционный налоговый вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете, открытом до 31 декабря 2023 года включительно

^К началу страницы

Общая информация

- налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета в полной сумме полученного дохода по операциям, совершенным на данном счете;

- налоговый вычет предоставляется при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

- налогоплательщик не может воспользоваться правом на получение данного налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета воспользовался правом на получение инвестиционного налогового вычета в сумме денежных средств, внесенных на индивидуальный инвестиционный счет (пп. 2 п. 1 ст. 219.1 НК РФ).

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2018 года или при представлении налоговой декларации по итогам 2018 года и более поздних налоговых периодов.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие факт совершения операций на индивидуальном инвестиционном счете).

2

Заполнить налоговую декларацию (по форме 3-НДФЛ).

3

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение налогового вычета при исчислении налога налоговым агентом производится следующим образом:

1

физическое лицо направляет в налоговый орган заявление о выдаче справки налогового органа о подтверждении факта неполучения налогоплательщиком инвестиционного налогового вычета и подтверждении факта отсутствия у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета

2

В 30-дневный срок налоговый орган информирует налогоплательщика о результатах рассмотрения заявления через личный кабинет налогоплательщика (либо по почте), а также предоставляет налоговому агенту справку налогового органа о подтверждении факта неполучения налогоплательщиком инвестиционного налогового вычета и подтверждении факта отсутствия у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета

Индивидуальный инвестиционный счёт — это хорошая возможность получать доход и параллельно изучать инвестиции без большого риска. Все владельцы ИИС получают право на налоговый вычет, который с недавнего времени можно оформить по упрощённой схеме, фактически в пару кликов. Подробнее — в нашем материале.

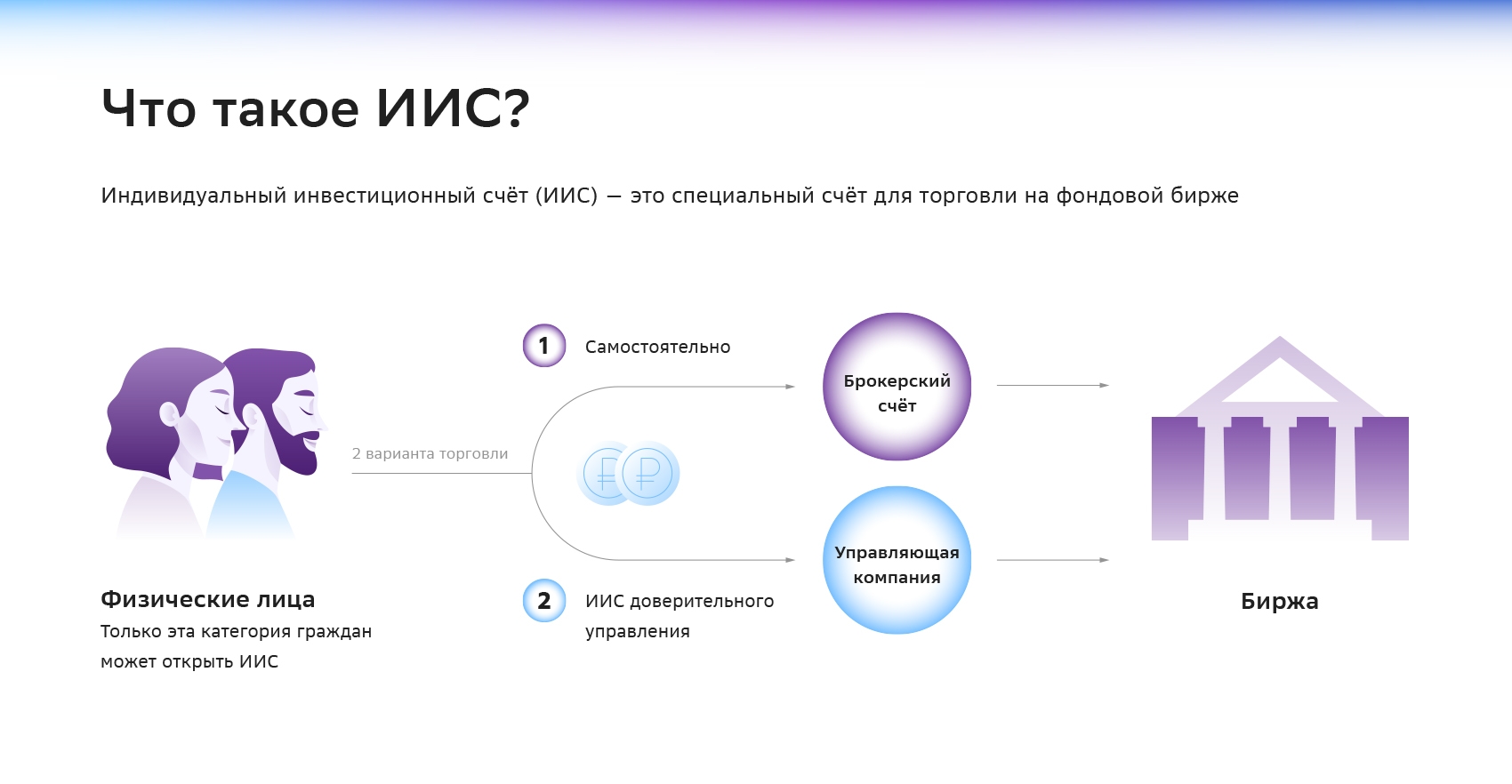

Что такое ИИС

Это специальный счёт для торговли на фондовой бирже. ИИС могут открыть только физлица, торговать можно самостоятельно или через управляющие компании при открытии ИИС доверительного управления. С брокерского счёта вы инвестируете сами, со счёта доверительного управления УК инвестируют за вас.

Что такое налоговый вычет по ИИС

Сейчас гражданам разрешено иметь один ИИС. Для стимулирования частных инвестиций владельцам ИИС предоставлено два типа налоговых льгот.

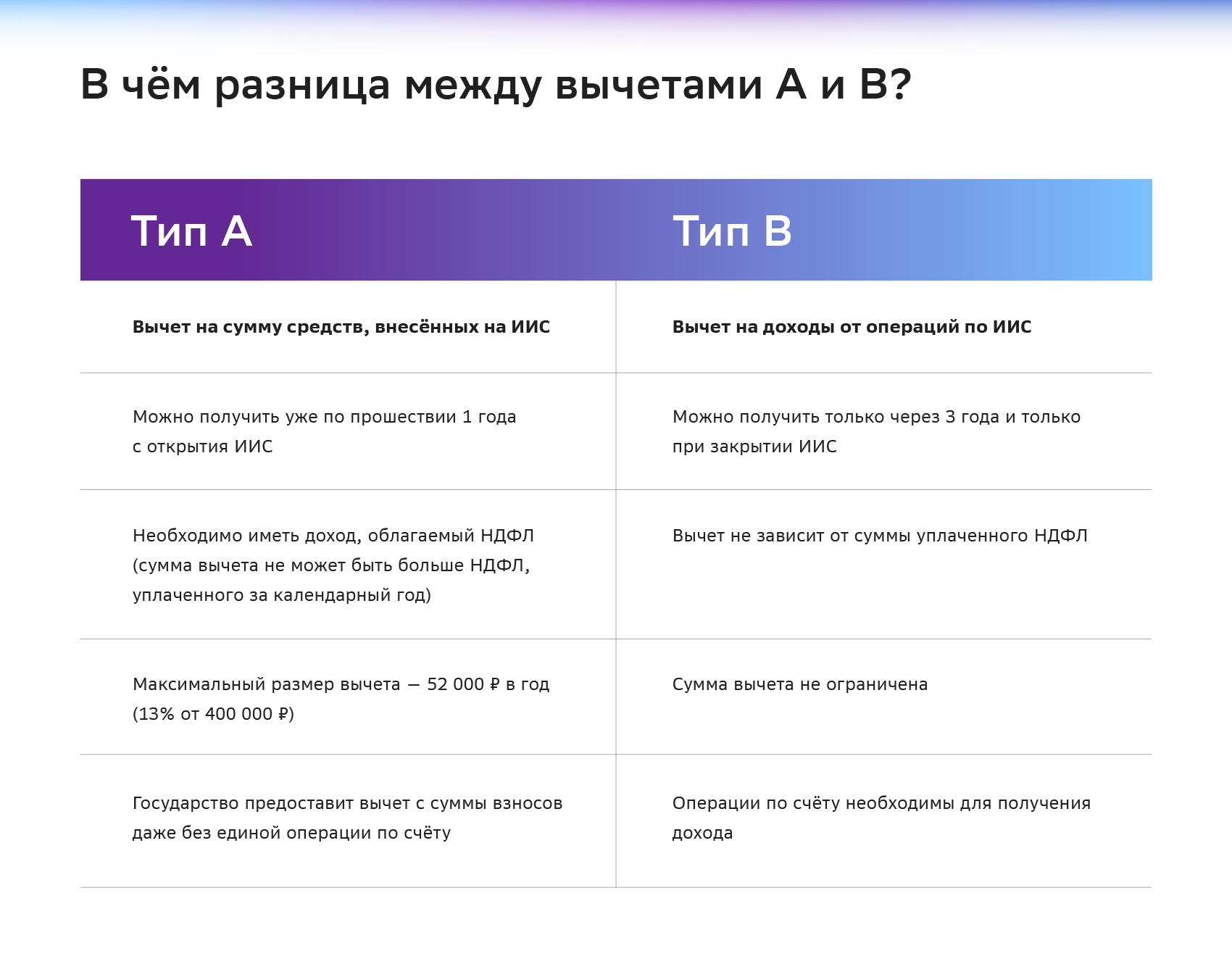

Тип А. Вычет на сумму средств, внесённых на ИИС

Могут получить только граждане, у которых есть официальный доход — например, зарплата, из которой вычитают НДФЛ. Если так, то вы можете вернуть часть налога на доход физических лиц, который платите государству.

Как это работает: вы вносите деньги на ИИС, а в следующем году вам возвращают 13% от суммы взносов. Максимальная сумма пополнения ИИС для получения этого типа вычета составляет 400 тысяч рублей в год, максимальная сумма самого вычета — 52 тысячи рублей в год (13% от 400 тысяч рублей) — это и есть гарантированный доход, о котором сказано в начале статьи.

Если ваш доход более 5 млн рублей в год, НДФЛ в этом случае будет составлять 15% от 400 тыс. рублей, то есть вернуть в рамках максимального вычета вы сможете до 60 тыс. рублей в год.

Важно помнить

- Закрыть ИИС и забрать деньги со счёта можно только через 3 года — иначе придётся вернуть налоги и ещё заплатить пеню.

- На сумму взносов свыше 400 тысяч рублей в год вычет не предоставляется.

- Максимальная сумма взносов на ИИС составляет 1 млн рублей в год.

- Для получения вычета необходимо иметь доход, облагаемый НДФЛ. Сумма налогового вычета не может быть больше фактически уплаченного НДФЛ за отчётный период.

- Получить вычет можно уже по прошествии одного года с открытия ИИС.

- Вносить средства на ИИС для получения вычета можно не единым траншем, а в несколько заходов разными суммами.

- Государство предоставит вычет с суммы взносов даже без единой операции по счёту. Хотя, чтобы у налоговой не возникало дополнительных вопросов, лучше все же совершать операции по нему.

Тип Б. Вычет на доходы от операций по ИИС

Его ещё называют вычетом на финансовый результат. Если вы, предположим, внесли на ИИС 400 тысяч рублей, удачно инвестировали в ценные бумаги и через некоторое время продали их за 500 тысяч рублей, то с полученной прибыли также можно получить налоговый вычет в размере 13%.

Налоговый вычет от ИИС типа Б на доходы от операций по сумме не ограничен, но получить его можно не раньше чем через три года, и лишь при закрытии счёта. Чаще всего этот тип вычета выбирают те, кто не имеет облагаемого НДФЛ дохода, либо если он невелик или уже используются иные вычеты.

Важно помнить

- В отличие от типа А этот вычет можно получить только через три года и только при закрытии ИИС.

- Сумма вычета по типу Б не ограничена.

- Вычет по типу Б не зависит от суммы уплаченного НДФЛ.

Какой вычет выбрать

Если у вас есть стабильный налогооблагаемый доход (например, зарплата), выбирайте тип А. Это позволит вам ежегодно возвращать 13% от внесённых средств (максимум 52 000 рублей).

Если же планируете долгосрочные инвестиции (от 3 лет), выбирайте тип Б. Так вы освободитесь от налога на доход, полученный от инвестиций, и это может быть выгоднее, особенно при высокой доходности.

Упрощённый порядок вычета

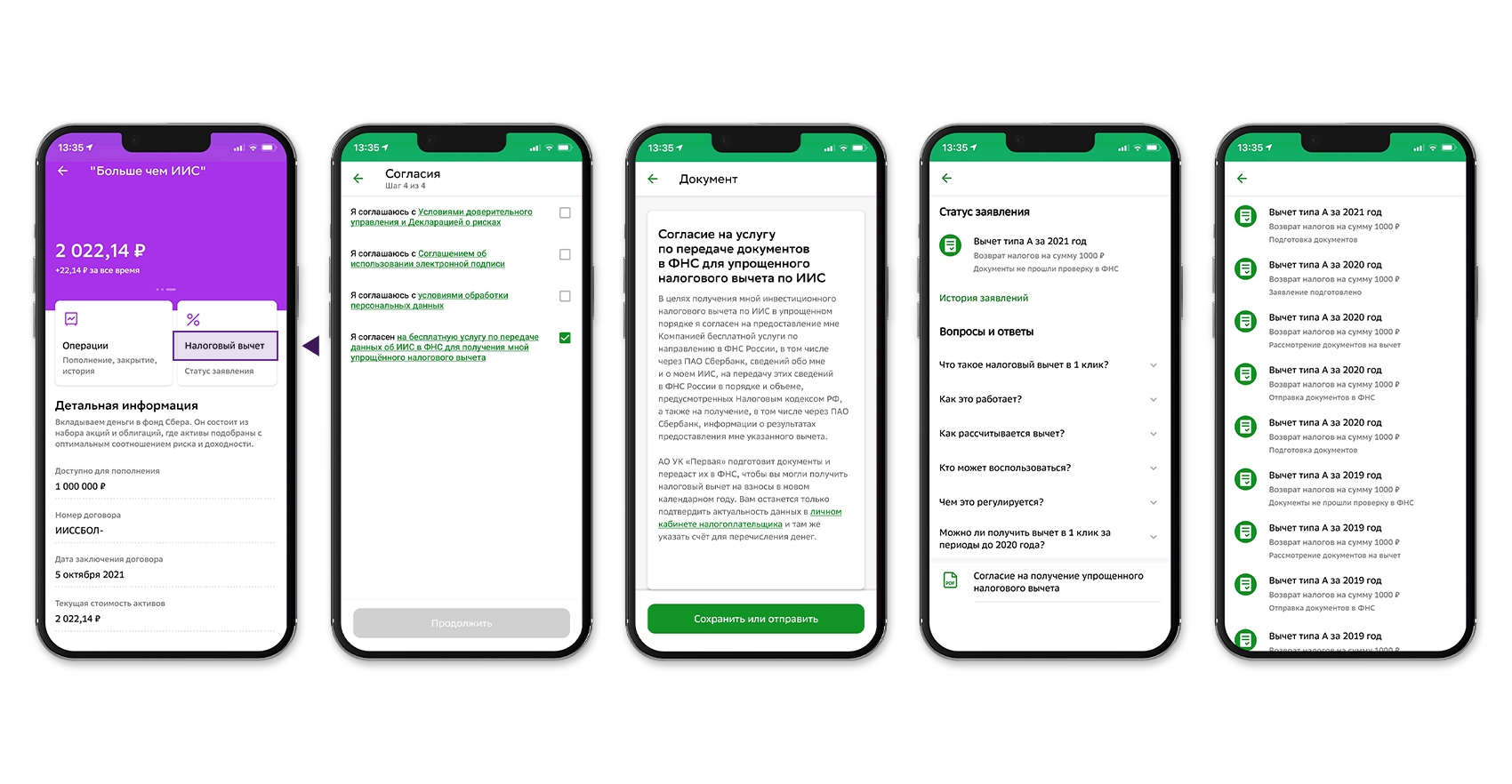

С мая 2021 года действует упрощённая схема получения налогового вычета на доходы физических лиц по типу А для ИИС. Получить деньги на расчётный счёт можно быстро и без подачи документов налогоплательщиком. Как в случае первоначального взноса при заключении договора, так и при пополнении ИИС.

Самостоятельно собирать документы или готовить декларацию, чтобы получить вычет по ИИС, не нужно. Благодаря информационному обмену между банками и Федеральной налоговой службой заявление на вычет будет сформировано автоматически и появится в вашем личном кабинете налогоплательщика.

Отслеживать статус заявления на получение вычета по упрощённой схеме можно и в некоторых приложениях банков в режиме онлайн. Обычно эта информация содержится в разделе «Инвестиции». Например, в «СберБанк Онлайн» такой раздел расположен на главной странице приложения. В разделе необходимо найти свою стратегию ИИС в списке продуктов и выбрать «Налоговый вычет».

Если требования для получения налогового вычета были соблюдены, то вы получите деньги на указанный вами счёт в течение 48 дней после подписания заявления в личном кабинете на сайте ФНС. Из этого срока большая часть времени уйдёт на камеральную проверку документов на предоставление вычета, она длится максимум в течение одного месяца.

Как подать заявление на вычет: пошаговая инструкция

Чтобы получить вычет по ИИС по упрощённой схеме, нужно выполнить несколько действий.

- Оформите и подпишите в личном кабинете налогоплательщика на сайте ФНС так называемое предзаполненное заявление установленного образца.

- Отошлите заявление в электронной форме в адрес налоговой.

- Ждите результата, отслеживая статус в личном кабинете налогоплательщика на сайте ФНС или в приложении банка.

Войти в личный кабинет налогоплательщика можно как с помощью уникальных логина и пароля, так и используя свою учётную запись на «Госуслугах».

- Налоговая самостоятельно может отслеживать наличие у человека права на налоговый вычет в упрощённом порядке по ИИС, поэтому и бланк предзаполненного заявления добавит в его личный кабинет сама.

- Налоговый орган формирует такое заявление не позднее 20 марта и не позднее 20 календарных дней.

- В упрощённом виде можно получить не только инвестиционные налоговые вычеты, но также некоторые имущественные налоговые вычеты.

- Порядок подачи заявления на такие вычеты может несколько отличаться.

- Подробную информацию об этом можно найти на сайте ФНС.

Если вам нужно оформить вычет по типу Б или вычет, на который упрощённый порядок не распространяется, предоставьте в налоговую следующие документы:

- копию заявления о заключении договора доверительного управления;

- справку-подтверждение о поступлении денежных средств на ИИС;

- справку о доходах по утверждённой форме;

- заявление о возврате налога с указанием банковских реквизитов;

- заполненную декларацию по форме 3-НДФЛ.

Срок рассмотрения заявления налоговой и перечисления средств на счёт в этом случае составит до 4,5 месяцев. Памятку для инвесторов о получении налогового вычета по ИИС можно прочитать здесь.

В случае подачи заявления на вычет по ИИС в неупрощённом порядке копии документов, подтверждающих наличие права на налоговый вычет, необходимо будет предоставить в обязательном порядке. Как правило, основным таким документом является специальный отчёт брокера, в котором подтверждается срок нахождения реализованных ценных бумаг в собственности частного инвестора. Также может потребоваться договор об открытии индивидуального инвестиционного счёта.

Важно помнить

- Если право на получение налогового вычета, например, по ипотеке возникает у покупателя недвижимости с момента регистрации права собственности, то у владельца ИИС — после трёх лет владения счётом.

- Однако вычет первого типа можно оформлять сразу же по окончании года, в котором произошёл взнос денег на счёт. Как и с ипотекой, в этом случае право на получение вычета сохраняется за налогоплательщиком в течение трёх лет.

Это значит, что за открытие и пополнение ИИС в 2022 году налоговый вычет можно будет получить до 2025 года включительно.

Новое в законе: что изменит 2025 год

Порядок открытия индивидуального инвестиционного счёта и получения вычета в 2025 году выглядит по-новому. Теперь открыть новый счёт типа А или Б невозможно, можно только ИИС-3, хоть и по старой схеме, но с другими условиями действия. Оформить договор на открытие ИИС-3 получится, если нет действующих договоров на инвестсчета первого и второго вида.

Открыть счёт могут налогоплательщики — резиденты России. Им нужно только выбрать брокера, подать заявление на открытие ИИС-3 и внести на счёт минимум 10 тысяч рублей. После этого можно выбирать инструменты и начинать инвестировать.

Частные инвесторы могут выбрать один из трёх вариантов инвестирования по новой схеме:

- перевести существующий ИИС в ИИС-3 (для тех, у кого уже открыт договор индивидуального инвестиционного счёта);

- оформить новый договор на ведение ИИС-3 (для тех, у кого нет действующего договора ИИС);

- остаться на одном из счетов прошлого типа (для действующих договоров).

ИИС-3 или ИИС смешанного типа теперь можно открыть на более гибких условиях. Например, на нём можно будет учитывать инвестиционные паи открытых паевых инвестиционных фондов (ПИФов). Кроме того, с УК ПИФ разрешат открывать до трёх договоров, то есть вести можно будет одновременно три счёта.

Увеличился лимит взносов и теперь составляет 2 млн рублей, а владельцы инвестиционных счетов нового типа могут пользоваться сразу двумя налоговыми вычетами (А и Б). Также деньги они могут снимать частями и без потери льгот.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств. Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации».

Полная информация размещена по ссылке.

Вкладывая средства в ценные бумаги, драгоценные металлы и облигации, инвестор имеет право на преференции со стороны государства. Компенсировать часть расходов в виде налогового вычета могут владельцы индивидуальных инвестиционных счетов (ИИС). Вместе с экспертом расскажем, какую сумму можно вернуть в 2025 году и какие документы для этого необходимы.

Уважаемые пользователи, информация в статье актуальна на момент публикации. Пожалуйста, перед использованием представленных данных уточняйте все детали на официальных сайтах органов власти и организаций. Если у вас есть рекомендации и дополнения по материалу, вы можете отправить их на почту money@kp.ru. Для обсуждения вопросов рекламного сотрудничества звоните по телефону +7 (495) 637-65-16 (по будням с 9:00 до 18:00).

Что такое налоговый вычет по индивидуальному инвестиционному счету (ИИС)

ИИС является разновидностью стандартного брокерского счета, то есть также используется для инвестирования. Главное его отличие от обычного брокерского — возможность оформления налогового вычета. Такая льгота позволяет инвестору вернуть часть уплаченного НДФЛ либо не платить налог с инвестиционной прибыли.

Владелец ИИС может получить часть суммы, внесенной на счет, но не более уплаченного за год НДФЛ (при ставке 13% — это 52 тыс. рублей, при 15% — 60 тыс.). Такой вариант называется налоговым вычетом на взнос. Также инвестор может освободить от НДФЛ прибыль, которую он получил от проведенных операций с бумагами. Этот вариант называется вычетом на доход.

Полезная информация о налоговом вычете по индивидуальному инвестиционному счету

Собрали важную информацию о вычете по ИИС в удобной таблице.

| Типы налогового вычета | На взнос (возврат части внесенных на счет средств);

На доход (освобождение прибыли от операций от НДФЛ). |

| Минимальный срок владения ИИС для вычета | 5 лет (увеличится до 10 лет к 2031 году). |

| Максимальный размер вычета | На взнос — до 60 тыс. рублей в год;

На доход — можно освободить от НДФЛ до 30 млн рублей прибыли. |

| Сколько раз можно оформить вычет | На взнос — один раз в год;

На доход — один раз при закрытии счета. |

| Сколько ИИС может открыть один инвестор | Три (если нет действующего ИИС, открытого до 1 января 2024 года). |

| Максимальная сумма пополнения ИИС | Не ограничена. |

Как оформить налоговый вычет на детей

Пошаговая инструкция и образец заявления

Подробнее

Виды вычетов по индивидуальному инвестиционному счету

То, сможете ли вы воспользоваться всеми видами льгот или придется выбрать только один вариант, зависит от даты открытия счета. Владельцы ИИС, которые были открыты после 1 января 2024 года, могут выбирать между двумя вариантами налоговых льгот (вычетом на взнос и вычетом на доход). Инвесторы, открывшие индивидуальный инвестиционный счет до конца 2023 года, могут воспользоваться только одним видом вычета. Подробнее расскажем о каждом виде.

Вычет на взнос

Такой тип вычета предполагает возврат части от суммы, внесенной на ИИС. Оформить вычет может налоговый резидент России, уплачивающий НДФЛ. Получить вычет на взнос можно лишь один раз в год. Его сумма не должна превышать объем уплаченного за год НДФЛ. Максимальный лимит — 400 тыс. рублей в год. То есть, если вы уплачиваете НДФЛ по ставке 13%, вернуть сможете 52 тыс. рублей, а при 15% – 60 тыс. Формула расчета следующая: сумма пополнения за год / 100) × ставка НДФЛ.

Вычет на доход

Такой вид вычета позволяет не платить налог с прибыли, полученной от операций с ценными бумагами. В отличие от вычета на взнос, этой налоговой льготой можно воспользоваться лишь раз при закрытии счета. Минимальный срок владения ИИС для оформления вычета должен составлять 5 лет для счетов, открытых после 1 января 2024 года, и 3 года для инвестиционных счетов старого образца.

Размер суммы и сроки получения вычета по индивидуальному инвестиционному счету

Налоговый вычет на взнос оформляется раз в год по итогам прошедшего периода. Если вы открыли счет в текущем году, придется дождаться января следующего года, чтобы подать документы. Вычет на доход доступен однократно при закрытии счета.

Оформляя вычет на взнос вы сможете вернуть не более 52 тыс. рублей в год (при уплате НДФЛ по ставке 13%). Вычет на доход позволяет освободить от налога прибыль на сумму до 30 млн рублей. Превышение этого лимита допускается, но надо будет оплатить НДФЛ с «излишка».

Документы для получения вычета по индивидуальному инвестиционному счету

Сегодня оформить вычет можно в упрощенном порядке, через брокера. Он сам подготовит нужные справки и отправит их в ФНС. Если же вы хотите сделать все собственноручно, то подготовьте следующие документы:

- договор на открытие ИИС (нужно запросить у брокера);

- подтверждение внесения средств на счет (выписки, квитанции или чеки);

- справку о доходах с указанием уплаченного НДФЛ (форма 2-НДФЛ);

- Заполненную декларацию 3-НДФЛ;

- Заявление на получение вычета.

Как получить вычет по индивидуальному инвестиционному счету

Пошагово объясним, как оформить вычет на ИИС в 2025 году.

Оформление вычета через брокера

Самый простой путь — оформить налоговую льготу через брокера. На сайте или в приложении подайте заявку на вычет. После того, как переданные брокером документы будут проверены, подтвердите заявку в личном кабинете налогоплательщика на портале ФНС. Рассмотрение обращения займет не более 20 дней, а деньги поступят в течение 1,5 месяцев.

Оформление вычета через налоговую

Можно подать документы в инспекцию по месту жительства лично, но гораздо проще все сделать на сайте ФНС. Для начала пройдите регистрацию на портале, подготовьте документы о доходах и уплаченных налогах, справки по счету (запросите у брокера), и получите электронную подпись. Далее заполните заявление на возврат вычета и ожидайте завершения проверки ФНС в течение трех месяцев. Если вы соответствуете требованиям, деньги поступят в течение месяца после окончания камеральной проверки налоговой.

Какой банковский вклад выбрать в 2025 году

Советы эксперта и подробная информация о процентах и сроках размещения средств

Подробнее

Советы эксперта по получению вычета по индивидуальному инвестиционному счету

Рекомендациями поделилась Ксения Галкина, аудитор, консультант отдела консалтинга АКГ «Капитал».

«Следует обратить внимание, что порядок получения вычета по ИИС, открытому до 1 января 2024 года и после этой даты, — различается.

По ИИС, открытым до 1 января 2024 года, можно заявить только один из двух типов вычета:

- на сумму внесенных денег на ИИС за налоговый период (ежегодно можно возвращать уплаченный налог с пополнений до 400 тыс. рублей).

- на сумму дохода, полученного по операциям на ИИС. Такой вычет можно заявить только при закрытии ИИС, величина дохода не ограничена. Вычет не распространяется на дивидендный доход.

По ИИС, открытым после 1 января 2024 года, можно получать вычет сразу обоих типов: на сумму внесенных денег на счет за налоговый период и на сумму дохода, полученного по операциям на ИИС. В последнем случае вычет можно заявить только при закрытии ИИС, от НДФЛ будет освобожден доход от инвестиций на ИИС в размере не более 30 млн рублей за исключением дивидендного дохода.

Можно ускорить процесс получения вычета путем самостоятельной подачи декларации и необходимых документов. Декларацию можно подавать начиная с 1 января года, следующим за налоговым периодом, по которому заявляется вычет. Соответственно, вычет за 2024 год можно было заявлять уже с 1 января 2025 года.

Еще несколько рекомендаций, как ускорить процесс получения вычета:

— Собрать полный пакет документов заранее;

— Отслеживать сроки подачи — чем раньше будет подана декларация, тем быстрее будет произведен возврат налога;

— Отслеживать уведомления в личном кабинете налогоплательщика — налоговый орган в ходе камеральной проверки может уточнять информацию у налогоплательщика через требования. Чем раньше налоговая получит ответы, тем быстрее будет вынесено решение по результатам проверки.

Выбрать вычет на взнос стоит, если:

- В период минимального срока владения ИИС у вас будет доход, облагаемый НДФЛ.

- Есть возможность ежегодно пополнять ИИС.

- Есть потребность ежегодно получать вычет.

- Вы не готовы рисковать.

Вычет на взнос будет выгоден осторожным инвесторам, не готовым рисковать ради высокой доходности. Вычет на взнос гарантирован даже если по сделкам на ИИС получен убыток.

Выбрать вычет на доход стоит, если:

- У вас нет налогооблагаемого дохода (например, если у вас статус самозанятого или ИП), или доход небольшой.

- Вы уже забрали из бюджета весь уплаченный НДФЛ другими вычетами.

- Вы опытный инвестор и уверены в получении большой прибыли.

Вычет на доход подходит более опытным инвесторам, которые намерены получить прибыль от инвестиций на сумму более 400 тыс. рублей в год. Вычет на взнос подойдет инвесторам, у которых нет налогооблагаемых доходов (заработной платы, доходов от сдачи недвижимости в аренду, вознаграждения по гражданско-правовым договорам и прочее)».

Популярные вопросы и ответы

На популярные вопросы ответила Ксения Галкина, аудитор, консультант отдела консалтинга АКГ «Капитал».

Когда можно получить вычет по индивидуальному инвестиционному счету?

Вычет на взнос можно получать ежегодно, пока открыт ИИС, либо разом за три прошедших года, при условии ежегодного пополнения счета. Получить вычет можно начиная со следующего года, после внесения средств на ИИС. Вычет на доход можно получить один раз в период закрытия счета.

Почему могут отказать в получении вычета по индивидуальному инвестиционному счету?

Вы заявили вычет на взнос, при этом у вас нет налогооблагаемых НДФЛ доходов. Неверно заполнена декларация или не хватает необходимых документов. После внесения исправлений в декларацию и подачи всех необходимых документов, налоговая должна одобрить вычет. Были нарушены сроки подачи декларации. Налоговый орган может не принять декларацию, если она подана раньше срока, либо отказать в вычете, если декларация подана слишком поздно (например, после истечения срока исковой давности). Счет был закрыт раньше, чем истек минимальный срока владения. Для ИИС, открытых до 1 января 2024 года минимальный срок составляет 3 года. Для ИИС, открытых с 2024 по 2026 год, минимальный срок — 5 лет.

Сколько раз можно получить вычет по индивидуальному инвестиционному счету?

Вычет на взнос можно заявлять по окончании каждого года пока действует договор на ведение ИИС, при условии пополнения в соответствующем году средств на счете. Если в какой-то год вы не пополняли ИИС, то вычет за этот год не предоставляется. Переносить неизрасходованную сумму вычета на следующий год нельзя. Вычетом на доход можно воспользоваться один раз по окончании срока действия договора на ведение ИИС.

Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас уже есть ИИС

В этой статье:

- Что такое налоговый вычет по ИИС

- Как подготовить документы

- Как получить

- Порядок получения

- Сколько раз можно получать

Что такое налоговый вычет по ИИС

Налоговый вычет по индивидуальному инвестиционному счету (ИИС) — это сумма, которая вычитается из общего дохода, облагаемого НДФЛ, и именно с этой суммы можно вернуть или не платить 13% (15%).

Индивидуальный инвестиционный счет — это обычный

брокерский счет

, но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Типы налоговых вычетов по ИИС

- Тип А. Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

- Тип Б. Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами.

В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала «

Инвестиции

на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Как подготовить документы

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка, то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Всё, что нужно знать об ИИС за три минуты

(Видео: РБК)

Как получить налоговый вычет

Какие документы нужны

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации 3-НДФЛ вы справились.

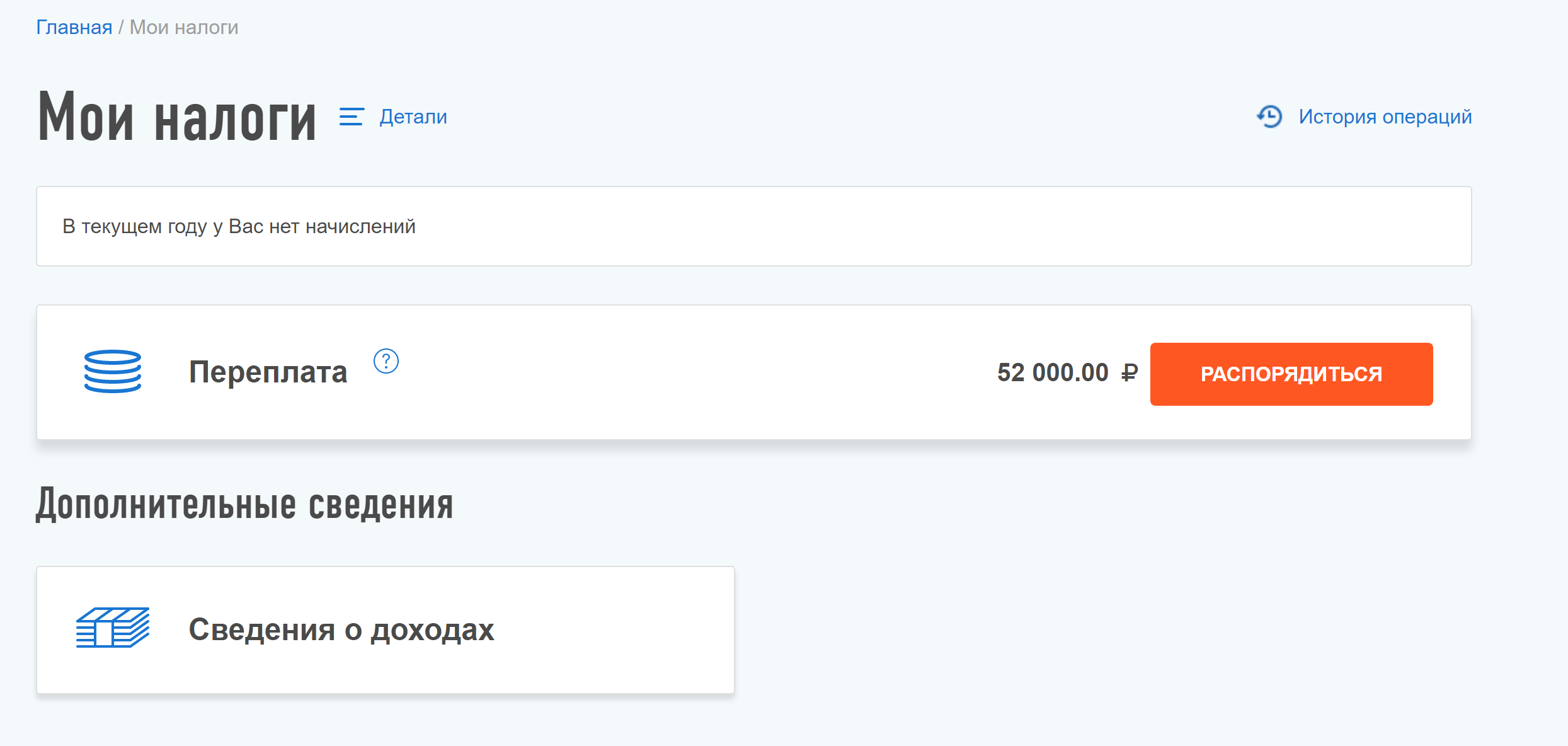

Как подать заявление на налоговый вычет

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги.

Порядок получения налогового вычета по ИИС

Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Сколько раз можно получать налоговый вычет

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который запрашивается вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее