Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С, если в течение года доля не была распределена или продана оставшимся участникам. А также ответим на сопутствующие вопросы:

- в каких случаях образуются доходы при уменьшении УК;

- на какой счет относить разницу между действительной и номинальной стоимостью доли.

Содержание

- Пошаговая инструкция

- Решение собрания участников о погашении доли общества за счет уменьшения УК

- Нормативное регулирование

- Учет в 1С

- Контроль

Пошаговая инструкция

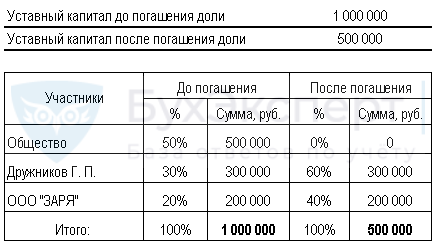

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли.

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

01 июня на общем собрании участников общества принято решение о погашении доли вышедшего участника за счет уменьшения уставного капитала. Участники общества отказались от приобретения доли вышедшего участника, а продажа доли третьим лицам запрещена в соответствии с Уставом общества.

22 июня Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

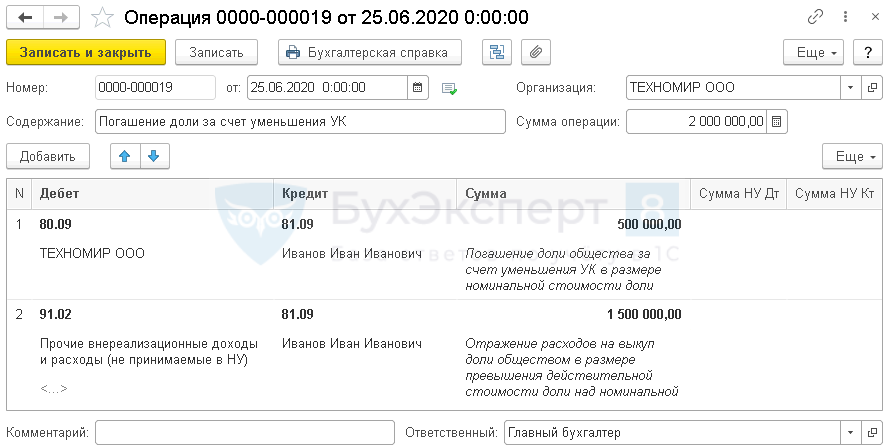

25 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Решение собрания участников о погашении доли общества за счет уменьшения УК

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если это не сделано в течение года, то доля выбывшего участника погашается за счет уменьшения уставного капитала (абз. 2 п. 8 ст. 23, п. 2, 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

БУ

При уменьшении УК путем погашения доли общества образуется расход в размере разницы между действительной и номинальной стоимостью доли, относящийся к прочим расходам.

В учете формируются следующие проводки (Инструкция по применению плана счетов, утв. Приказом Минфина РФ 31.10.2000 N 94н):

- Дт 80.09 Кт 81.09 — на сумму уменьшения УК: в размере номинальной стоимости доли.

- Дт 91.02 Кт 81.09 — в размере разницы между действительной и номинальной стоимостью доли.

НУ

Затраты, связанные с уменьшением УК, нельзя признавать в расходах НУ: они не соответствуют понятию экономически обоснованных расходов, т.к. не направлены на получение доходов (п. 1 ст. 252 НК РФ).

Рассчитаем, как поменяется размер долей участников, после погашения доли вышедшего участника, перешедшей к обществу, за счет уменьшения УК.

Размер доли участников изменился, а их номинальная стоимость осталась прежняя.

Учет в 1С

Т.к. доля не продана и не распределена, то она погашается за счет уменьшения уставного капитала. А значит доходов и расходов для целей налогового учета не образуется (Письмо Минфина РФ от 29.10.2018 N 03-03-06/1/77371).

Погашение доли за счет уменьшения уставного капитала оформите документом Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата внесения изменений в ЕГРЮЛ.

В проводках:

- погашение доли общества:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – номинальная стоимость погашаемой доли.

- Отражение расходов на приобретение доли обществом в размере, превышающем ее номинальную стоимость

- Дебет – 91.02;

- Субконто – не принимаемые расходы в НУ;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – разница между действительной и номинальной стоимости погашаемой доли.

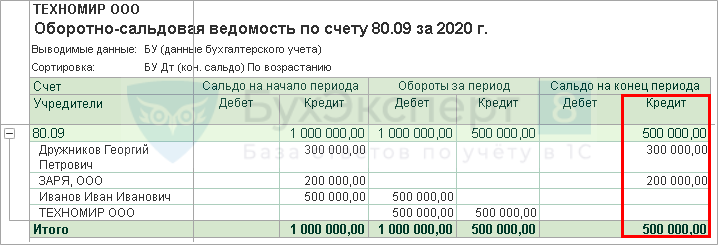

Контроль

Проверим уменьшение УК и погашение доли общества отчетом Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты.

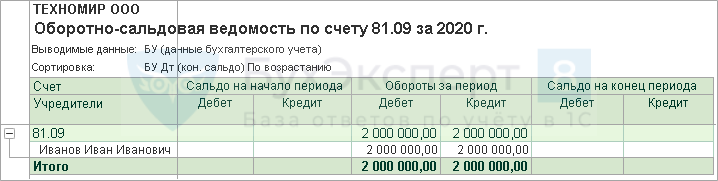

Убедимся, что счет 81.09 закрылся.

См. также:

- Выход участника из общества

- Продажа доли общества другим участникам

- Распределение доли вышедшего участника ООО между другими участниками

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них, например, выход участника из Общества, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

- распределение доли между оставшимися участниками;

- продажа доли, в том числе третьим лицам;

- погашение доли за счет уменьшения уставного капитала.

Выбор между ними штука относительно свободная, однако не стоит упускать из внимания налоговые последствия.

Самое время разобраться в налоговых последствиях каждого варианта. Особенно это важно в преддверии предстоящих изменений в НК РФ с 2025 года, которые существенно меняют налогообложение по теме вопроса. И хотя прошлая практика уже устоялась, вскоре она станет неактуальной.

Разберем суть нововведений.

Что меняется с 2025 года в связи с налоговой реформой ?

С 2025 года добавляется основание для взимания НДФЛ в виде материальной выгоды при приобретении долей. При этом способ приобретения не имеет значения — купля-продажа, мена, дарение и т.д. подпункт 3 пункта 1 статьи 212 Налогового кодекса РФ в ред. Федерального закона от 08 августа 2024 г. № 259-ФЗ

Поэтому поправки будут распространятся, в том числе на все случаи приобретения доли Общества — как в результате распределения доли, погашения уставного капитала и покупки физическим лицом по цене, которая ниже текущей рыночной стоимости.

Облагаемый налогом доход в виде материальной выгоды рассчитывается как разница между рыночной стоимостью доли и ценой, по которой она приобретена физическим лицом.

Рыночная стоимость доли определяется как действительная стоимость доли на последнюю отчетную дату. пункт 14 статьи 212 Налогового кодекса РФ в ред. Федерального закона от 08 августа 2024 г. № 259-ФЗ

Поскольку по новым положениям действительная стоимость доли определяется на основании последней бухгалтерской отчетности (независимо от того, когда именно доля перешла к Обществу), размер налоговой базы у Приобретателя доли рассчитывается именно на этот момент.

Полагаем, что правило будет распространяться на все возможные способы распоряжения долей Общества. Например, при погашении доли путем уменьшения уставного капитала фактически каждый оставшийся участник приобретает дополнительную долю. Доход в виде материальной выгоды не предусмотрен (пока) для юридических лиц.

Теперь самое время рассмотреть подробнее каждый из способов, а также налогообложение до 2024 года и с 2025 года.

Возможность №1. Распределение доли между оставшимися участниками

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, — это полная оплата такой доли бывшим владельцем.

До 2024 года налогообложение осуществляется в соответствии с позицией Минфина РФ Письмо Минфина России от 9 февраля 2018 г. № 03-04-06/7991. См. также Письмо Минфина России от 7 сентября 2020 г. № 03-04-06/78394 : при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимости Напомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами; доли вышедшего участника.

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

«…»

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

«…»

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

«…»

С полученного дохода участники обязаны заплатить НДФЛ по ставке 13-15 %.

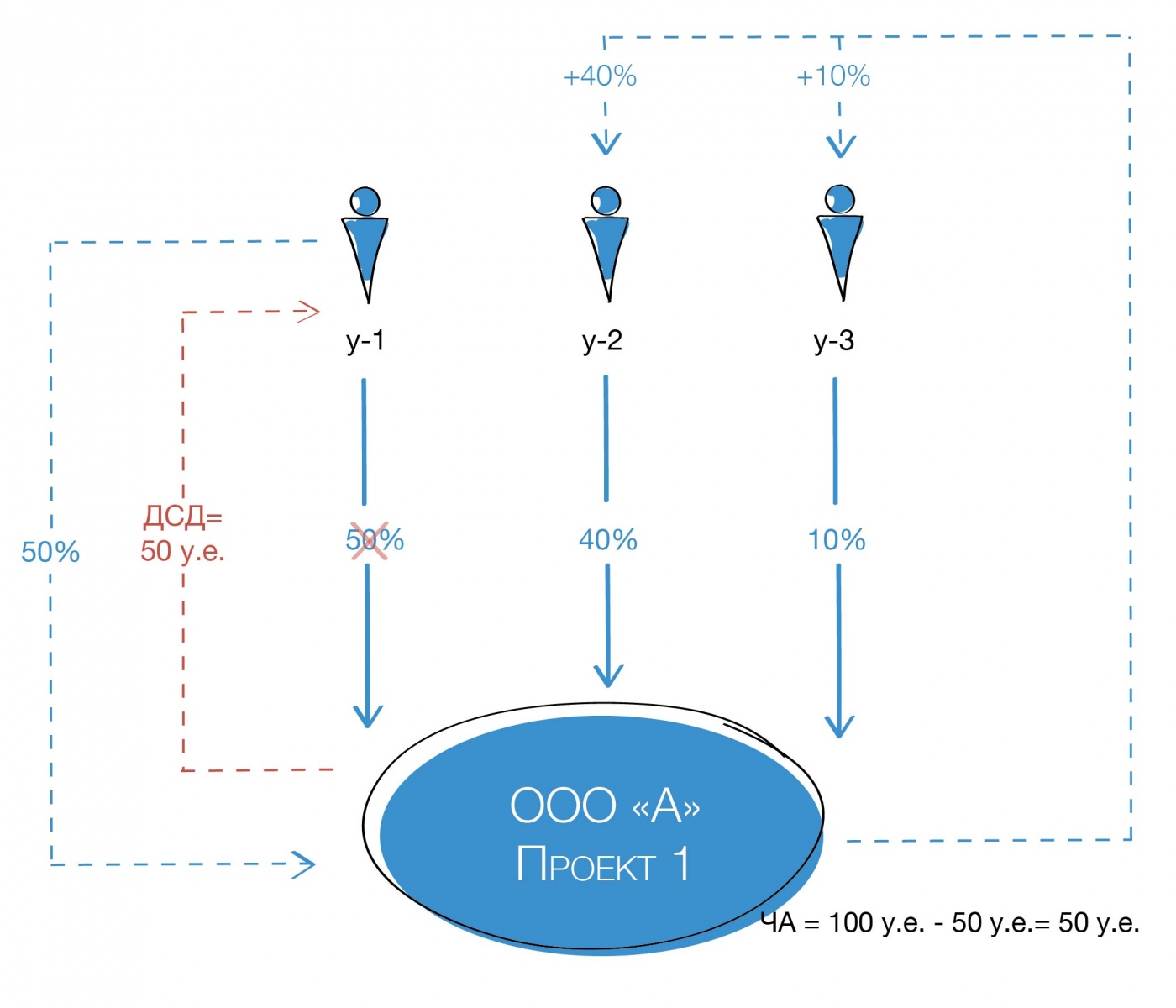

Для лучшего понимания смоделируем ситуацию

В ООО «А» три участника: У-1 — 50%, У-2 — 40% и У-3 — 10%. Размер чистых активов ООО «А» — 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 — 50 у.е., У-2 — 40 у.е. и У-3 — 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно.

Судебная практика по этому вопросу идет в русле таких рассуждений:

Суд пришел к правомерному выводу о том, что определение налогооблагаемой базы произведено в соответствии с нормой пункта 6.1 статьи 23 вышеуказанного Федерального закона, согласно которой действительная стоимость доли в уставном капитале общества определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества Кассационное определение СК по административным делам Шестого кассационного суда общей юрисдикции от 24 февраля 2022 г. по делу № 8а-609/2022-(8а-30419/2021)[88а-4887/2022] )

С 2025 года налогообложение при данном способе распоряжения долей Общества сохраняется — но уже не просто на основании позиции Минфина РФ, а в соответствии с НК РФ. подпункт 3 пункта 1 статьи 212 Налогового кодекса РФ в ред. Федерального закона от 08 августа 2024 г. № 259-ФЗ . Порядок налогообложения материальной выгоды прямо прописан в законе. Ставка НДФЛ останется прежней — 13-15%.

Еще одно изменение с 2025 года — порядок определения дохода. До 2024 года он определялся исходя из ДСД, выплаченной вышедшему участнику. С 2025 года — на момент распределения доли — на основании последней бухгалтерской отчетности (независимо от того, когда участник вышел).

Исходя из этого при распределении доли между оставшимися участниками возможны два сценария:

а) если доля распределена в том же году, когда участник вышел из общества, — НДФЛ рассчитывается с полной действительной стоимости, которая включает в себя выплату вышедшему участнику;

б) если доля распределена в последующих годах, НДФЛ рассчитывается с актуальной действительной стоимости за вычетом выплаты вышедшему участнику, так как она будет определена по бухгалтерской отчетности, в которой учтено уменьшение чистых активов из-за выхода участника, а также финансовые результаты следующих периодов.

Возможность №2. Продажа доли

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении.

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

(В) Общее собрание единогласным решением может определить иную цену доли.

С подпунктом (А) и (Б) в целом всё понятно:

- Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её по сути, исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

- При продаже доле по цене равной ДСД или выше Общество получает то, что выплатило вышедшему участнику. Тем самым восстанавливает свои активы.

А вот пункт (В) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, выгодно Обществу, но не всегда «интересно» покупателю.

С точки зрения законодательства, участники Общества не ограничены в определении стоимости доли. Конечно, они должны руководствоваться разумными причинами, но в целом ограничений нет.

При этом до 2024 года включительно у покупателя не возникает доход в связи с приобретением доли дешевле ее действительной и/или рыночной стоимости.

В 2025 году вводится облагаемая налогом материальная выгода при приобретении долей. Поэтому при покупке доли по цене ниже ее действительной стоимости у покупателя-физического лица возникнет НДФЛ по ставке 13-15 % с положительной разницы между действительной стоимостью и ценой сделки.

Приобретение доли по цене, которая ниже рыночной, покупателем-организацией по-прежнему не приведет с 2025 года к налогооблагаемому доходу, так как такая категория как «материальная выгода» на организации (пока) не распространяется.

Нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность №3. Погашение доли

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли.

Для того, чтобы это действие не имело налоговых последствий необходимо соблюсти два условия:

1) После погашения УК должен составит сумму не менее 10 000 рублей.если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.

2) Должен пройти один год с момента приобретения Обществом доли в своем УК.

Дело в том, что от налогообложения освобождено погашение доли только по требованию закона.подпункт 17 пункта 1 статьи 251 НК РФ Уменьшение уставного капитала в ином случае приводит к возникновению налоговой базы по налогу прибыль у самого общества (в размере номинальной стоимости доли).

При этом налоговый орган считает, что погашение доли, принадлежащей Обществу, до истечения одного года — это добровольное действие.См., например, Письма Минфина России от 2 сентября 2021 г. № 03-03-06/1/71108, от 27 февраля 2018 г. № 03-04-05/12185, Письмо Минфина России от 21 декабря 2017 г. № 03-03-06/1/85695 и др.

При погашении доли в результате уменьшения уставного капитала номинальный размер (в процентах) доли каждого оставшегося участника увеличивается, в связи с чем наиболее вероятно, что с 2025 года налоговые органы будут считать, что в этой ситуации также происходит «приоберетение доли» по цене, ниже рыночной. Ведь оставшиеся участники не платят за долю.

А можно с долей ничего не делать?

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долей в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то могут возникнуть следующие неблагоприятные последствия:

1) теоретически, возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

2) возникает риск, что ФНС откажет в любых регистрационных действиях с долей кроме ее погашения, то есть не получится распределить или продать долю, принадлежащую самому Обществу.

Четкой позиции налогового органа и судебной практики по данному вопросу нет:

-

в деле №А43-32785/2021 суды поддержали ФНС, которая отказала в распределении в пользу третьего лица доли, которая, находилась в распоряжении самого Общества более одного года.Постановление Первого арбитражного апелляционного суда от 5 июля 2022 г. по делу № А43-32785/2021. См. также Постановление Арбитражного суда Уральского округа от 25 июня 2021 г. по делу № А07-5910/2020.

-

одновременно с этим ФНС в своем обзоре судебной практики за 2019 год отмечает, что «довод регистрирующего органа о том, что нераспределение доли в уставном капитале между всеми участниками общества в течение одного года со дня перехода доли, является основанием к отказу в совершении регистрационных действий, обоснованно отклонен судом первой инстанции».Письмо Федеральной налоговой службы от 8 июля 2019 г. № ГД-4-14/13317@ О направлении Обзора судебной практики по спорам с участием регистрирующих органов №2 (2019).

Таким образом, если есть желание распорядиться долей Общества, то лучше это сделать в течение года.

Уменьшение капитала общества: общие положения

Уставный капитал ООО (далее — УК) — это материальная база, которая должна быть у организации для приобретения ею правоспособности и функционирования. Его основное назначение — обеспечение соблюдения интересов кредиторов, о чем прямо сказано в п. 1 ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ. Размер капитала после регистрации организации может быть изменен как в сторону увеличения, так и наоборот.

Уменьшение УК общества регулируется ст. 20 закона 14-ФЗ. Оно может быть:

- добровольным (исключительно по желанию его участников);

- обязательным (в силу требования закона при определенных ситуациях).

ВАЖНО! Уменьшить УК можно только до его минимального размера. В 2023 году минимальная величина УК для ООО по-прежнему составляет 10 000 рублей.

Урезать размер капитала общества можно 2 способами:

- Погашением доли, которая принадлежит обществу. Капитал становится меньше на номинал этой доли, а остальные доли увеличиваются в процентах.

- Путем снижения номинала долей всех участников (процентное соотношение долей при этом не изменяется).

В статье рассмотрено уменьшение УК вторым способом, так как он наиболее распространен.

Как отразить в бухучете уменьшение уставного капитала, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда капитал обязательно подлежит уменьшению

В законодательстве содержится всего 3 случая, в которых капитал ООО обязательно подлежит уменьшению:

- Вышедшим участникам ООО выплачивается стоимость доли из средств, составляющих разницу между чистыми активами и УК. Если их не хватает, то ООО уменьшает УК на недостающую сумму в силу п. 8 ст. 23 закона 14-ФЗ.

- Если владелец доли – само ООО, то срок такого владения ограничен. Доли общества должны быть распределены или проданы в течение 1 года. Если этого не сделано, то доля ООО погашается, а УК уменьшается на ее номинал (п. 5 ст. 24 закона 14-ФЗ).

- Когда стоимость активов становится меньше УК, то капитал перестает быть гарантом интересов кредиторов. Это допустимо в первый финансовый год организации. Но если такая ситуация будет наличествовать по окончании 2-го или любого дальнейшего финансового года, то ООО должно принять 1 из 2 решений: о ликвидации либо об уменьшении капитала (п. 4 ст. 30 закона 14-ФЗ).

Как рассчитать чистые активы, мы писали в статье «Что относится к чистым активам и как их рассчитать».

Требование об обязательном уменьшении УК в случае его неполной оплаты в течение года с создания ООО было отменено в 2009 году.

Далее в статье поэтапно рассмотрен порядок уменьшения УК.

Решение о проведении собрания участников

Процедура уменьшения УК состоит из следующих этапов:

- Принятие решения о проведении общего собрания участников (далее — ОСУ).

- Уведомление о предстоящем собрании всех участников.

- Проведение собрания и оформление его результатов.

- Извещение о принятом решении кредиторов ООО и налоговой инспекции.

- Внесение изменений в учредительные документы и их регистрация.

Вопрос об изменении величины УК в обществе императивно отнесен к компетенции ОСУ. Он может быть рассмотрен как на очередном, так и на внеочередном собрании. Мы рассмотрим второй случай. Основания для проведения такого собрания закреплены ст. 35 закона 14-ФЗ.

Внеочередное ОСУ может быть проведено:

- По инициативе уполномоченного органа. Таким по умолчанию является исполнительный орган, но закон не уточняет, какой именно — единоличный или коллегиальный. Если в ООО действуют оба, то полномочие одного из них на созыв внеочередного собрания должно быть закреплено в уставе.

- По требованию других органов и лиц: аудитора, ревизора, совета директоров, участников ООО, обладающих вместе не менее чем 10% голосов.

ВАЖНО! Из закона буквально следует, что 1 участник, пусть даже он и обладает более чем 10% голосов, не вправе требовать организации ОСУ. Однако есть судебная практика, свидетельствующая об обратном (см. постановление ФАС СЗО от 10.02.2011 по делу № А42-393/2010).

У исполнительного органа имеется срок в 5 дней на рассмотрение требования соответствующих лиц/органов о назначении собрания. Если требование удовлетворено, то собрание проводится в течение 45 дней с момента получения требования.

Отказ в проведении собрания или игнорирование требования порождают право заинтересованных лиц на самостоятельное проведение ОСУ. Исполнительный орган должен предоставить им список всех участников ООО с адресами.

Уведомление о предстоящем собрании участников

Обязательность уведомления участников ООО о предстоящем собрании установлена в ст. 36 закона 14-ФЗ, при этом:

- Срок — не позже чем за 30 дней до собрания.

- Форма — заказное письмо на адрес, указанный в списке участников ООО.

- Содержание — дата и время собрания, а также повестка дня. Участники вправе предложить дополнительные вопросы для включения в повестку (не связанные с размером УК). Об изменениях повестки участники должны быть также уведомлены заказным письмом.

- К уведомлению могут быть приложены материалы и информация, связанные с предстоящим собранием и обязательные к предоставлению участникам.

Уставом могут быть закреплены иные срок и форма уведомления. Нарушение правил уведомления повлечет неправомочность собрания. Исключение закон допускает только в одном случае: на нем будут присутствовать все участники.

Образец уведомления о предстоящем собрании составили эксперты КонсультантПлюс. Оформите пробный бесплатный онлайн-доступ к системе и переходите в Готовое решение.

Принятие решения об уменьшении капитала ООО, образец протокола собрания

Порядок проведения собрания, на котором рассматривается вопрос об уменьшении УК, не отличается от порядка проведения любого другого ОСУ, регулируется ст. 37 закона 14-ФЗ и включает в себя такие этапы:

- регистрация участников;

- избрание председательствующего и секретаря, определение кворума;

- утверждение повестки;

- обсуждение вопросов повестки и голосование.

Чтобы решение об уменьшении УК можно было считать принятым, необходимо, чтобы за него было отдано не менее 2/3 от общего числа голосов всех участников Общества, если большее количество голосов не предусмотрено уставом.

ВАЖНО! Закон не запрещает принятия решения без проведения реального собрания (путем заочного голосования). Однако порядок такого голосования законом не урегулирован, поэтому общество должно закрепить его в уставе.

Результаты голосования по вопросу об уменьшении УК, как и по иным вопросам, отражаются в протоколе ОСУ. Требования к его оформлению изложены в ст. 181.2 ГК РФ.

Этот документ подписывается как минимум председательствующим и секретарем. Для того чтобы подтвердить состав присутствующих и принятые решения, необходимо нотариально удостоверить протокол (подп. 3 п. 3 ст. 67.1 ГК РФ). Уставом может быть предусмотрен иной способ обеспечения достоверности протокола — подписи всех или части участников на нем, использование технических средств и т. д.

Образец протокола ОСУ общества, на котором принято решение об уменьшении его капитала, можно бесплатно скачать на нашем сайте по ссылке ниже:

Скачать образец

Извещение регистрирующего органа и кредиторов об изменении капитала

В трехдневный срок после принятия решения об уменьшении УК общество обязано известить об этом налоговую инспекцию путем подачи заявления по форме № Р13014 (Приложение № 4 к приказу ФНС от 31.08.2020 № ЕД-7-14/617@). На основании этого заявления в ЕГРЮЛ вносится запись о том, что ООО находится в процессе уменьшения УК.

После решения уменьшить капитал общество также обязано дважды (с периодичностью раз в месяц) разместить уведомление об уменьшении УК в печатном издании, где публикуются сведения о регистрации организаций (им является «Вестник государственной регистрации»). Требования к уведомлению изложены в п. 4 ст. 20 закона 14-ФЗ.

Кредиторы, чьи права возникли до даты публикации уведомления, имеют право в срок не более чем 30 дней с даты последней публикации требовать от ООО исполнить обязательства досрочно, а если это невозможно — требовать прекращения обязательств и соразмерного возмещения убытков. Срок давности для обращения с такими требованиями в суд составляет 6 месяцев с указанной даты.

Однако не во всех случаях суд удовлетворит иск такого кредитора. Суд может и отказать, если установит 1 из 2 обстоятельств:

- нарушения прав кредитора из-за уменьшения УК не было;

- кредитору было предоставлено обеспечение, достаточное для исполнения обязательства.

Действия по регистрации урезания капитала

Сведения об УК обязательно включаются в устав ООО, поэтому необходимо подготовить изменения/дополнения в устав (или принять его в новой редакции), после чего внести соответствующие изменения в ЕГРЮЛ.

Нет необходимости дожидаться, пока истечет срок заявления кредиторами требований о досрочном исполнении обязательств. Заявление на регистрацию изменений в учредительные документы может быть подано и до истечения этого срока (постановление ФАС Центрального округа от 21.12.2006 по делу № А14-6112/2006/154/13).

Необходимый пакет документов:

- заявление по форме № Р13014;

- протокол ОСУ, на котором было принято решение об уменьшении УК;

- изменения в устав (или устав в новой редакции) в 2 экземплярах;

- документ, подтверждающий уплату госпошлины (в 2023 году она составляет 800 рублей — подп. 3 п. 1 ст. 333.33 НК РФ).

- нотариальная доверенность (или ее нотариальная копия), если документы подает не заявитель.

ВАЖНО! Отказ в регистрации по причине непредоставления в налоговую доказательств уведомления кредиторов незаконен. Имеется и соответствующая судебная практика — постановление ФАС Поволжского округа от 08.08.2013 по делу № А65-26165/2012.

В срок не более 5 рабочих дней ФНС вносит изменения в ЕГРЮЛ. В результате этой процедуры обществу будут выданы:

- лист записи ЕГРЮЛ;

- заверенные налоговым органом изменения в устав (или экземпляр устава).

Как заполнить заявление 13014 на внесение изменений в уставные документы, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Как видно, уменьшение уставного капитала ООО — процесс длительный, а к составу и порядку выполняемых действий, а также оформлению документов предъявляется много требований. Но каждый его этап урегулирован законом. Главное — придерживаться установленных правил.

Наиболее очевидным мотивом добровольного уменьшения уставного капитала акционерного общества (далее — АО) выступает намерение обеспечить выплату акционерам дополнительного дохода, в том числе при отсутствии достаточного количества прибыли.

В свою очередь, в обществе с ограниченной ответственностью (далее — ООО) при произвольном уменьшении уставного каптал никакие выплаты и имущественные выдачи не производятся, поэтому личного интереса в такой процедуре ООО не имеют.

Можно предположить, что данная правовая возможность для ООО не актуальна и скорее решение ее участников об уменьшении уставного капитала продиктовано в силу требований закона.

Однако независимо от того, принято ли решение об уменьшении уставного капитала по собственному усмотрению общества или это обязанность в случаях, предусмотренных законом, сама процедура уменьшения уставного капитала характеризуется сложными экономическим и юридическим составом и требует внимательного изучения законодательства и соблюдения определенных правил и процедур.

В каких случаях уменьшение уставного капитала — это обязанность

Требование закона об уменьшении уставного капитала служит защитой интересов кредиторов компании, а также интересов неопределенного круга лиц, поскольку данные, раскрытые в уставе и в ЕГРЮЛ, должны отражать фактическую ситуацию финансовой устойчивости общества с достаточной степенью достоверности.

К случаям обязательного уменьшения уставного капитала в силу закона относятся следующие ситуации:

-

когда общество в течение года не распорядилось принадлежавшими ему казначейскими акциями или долями (п. 4.1 ст. 17, ст. ст. 34, 72, 76 закона об АО, ст. ст. 23, 24 закона об ООО);

-

когда стоимость чистых активов общества на протяжении 3 последних отчетных лет остается меньше размера уставного капитала (п. 6 ст. 35 закона об АО, п. 4 ст. 30 закона об ООО).

Какими способами можно уменьшить уставной капитал

Вне зависимости от того производится уменьшение уставного капитала в произвольном или обязательном порядке, предусмотрено 2 способа уменьшения уставного капитала (ст. 29 закона об АО, ст. 20 закона об ООО):

-

путем уменьшения номинальной стоимости акций АО (сокращения номинальной стоимости долей всех участников ООО);

-

путем уменьшения количества акций АО (погашения долей, принадлежащих ООО).

Кроме этого, уменьшение уставного капитала АО возможно путем приобретения и погашения акций, но только при условии, что это предусмотрено уставом общества. При этом для ООО такая возможность не предусматривается вовсе.

Обращаем внимание, что акции (доли) общества, которые принадлежат другим владельцам, не могут быть погашены до тех пор, пока они не перейдут от участника в собственность общества. Только после этого общество может аннулировать принадлежащее ему имущество.

Онлайн-сервис для комплексного юридического сопровождения деятельности компаний от создания до ликвидации

Доступный консалтинг от команды экспертов в удобном онлайн-формате для компании с любой организационно-правовой формой и любым уровнем сложности задач

Какие последствия возникают при невыполнении императивного требования по уменьшению уставного капитала

В случаях, когда общество обязано уменьшить уставной капитал, но при этом намеренно уклоняется от совершения такого действия — влечет применения к нему санкционных мер.

Так, кредиторы общества все равно приобретают те же права, что и при уведомлении их о готовящемся уменьшении уставного капитала общества, а именно они вправе потребовать от общества досрочного исполнения соответствующих обязательств, а при невозможности такого исполнения — прекращения обязательства и возмещения связанных с этим убытков.

В свою очередь, орган, осуществляющий государственную регистрацию юридических лиц, а также иные прямо уполномоченные на то государственные и муниципальные органы вправе предъявить в суд требование о ликвидации такого общества.

Основание для обращения с соответствующим иском в суд дает общая норма п. 2 ст. 61 ГК о принудительной ликвидации юридического лица, действующего с нарушением закона.

Когда законом устанавливаются запреты на уменьшение уставного капитала

Во-первых, в отношении обществ устанавливается запрет на уменьшение уставного капитала, при котором его размер станет ниже минимального размера уставного капитала, установленного законом на дату:

-

представления документов для государственной регистрации соответствующих изменений в уставе общества (если общество в добровольном порядке уменьшает уставный капитал). Например, если уменьшение уставного капитала производится в 2023 году, то минимальный уставный капитал общества составляет — 10 тыс. рублей для ООО и непубличного АО, а также 100 тыс. рублей для ПАО (ст. 14 закона об ООО, ст. 26 закона об АО);

-

государственной регистрации общества (если общество в обязательном порядке уменьшает уставный капитал). Такой капитал должен соответствовать требованиям, которые предъявлялись к обществу на момент его создания. Например, если ЗАО было создано в апреле 1998 г., то его уставный капитал может быть уменьшен до 100 МРОТ по состоянию на эту дату, то есть до 8 349 рублей.

Во-вторых, закон устанавливает следующие случаи, когда не допускается добровольное уменьшение уставного капитала путем уменьшения номинальной стоимости акций, которое предусматривает выплату акционерам денежных средств или эмиссионных бумаг другого общества:

-

уставной капитал оплачен не полностью;

-

АО по требованию акционеров выкупило не все акции, которые следовало приобрести на основании ст. 75 закона об АО;

-

на день принятия решения об уменьшении уставного капитала АО отвечает признакам (несостоятельности) банкротства;

-

на день принятия решения об уменьшении уставного капитала стоимость чистых активов АО меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью ликвидационной стоимости размещенных привилегированных акций;

-

неполная выплата объявленных дивидендов (п. 4 ст. 29 закона об АО).

Как происходит уменьшение уставного капитала

Для уменьшения уставного капитала обществу необходимо принять соответствующее решение на общем собрании акционеров (участников ООО), в течение 3 рабочих дней сообщить о принятом решении в регистрирующий орган, внести в ЕФРСДЮЛ уведомление об уменьшении уставного капитала, дважды с периодичностью один раз в месяц уведомить кредиторов общества путем публикации сообщения в журнале «Вестник государственной регистрации» и внести изменения в устав или утвердить его в новой редакции.

Для АО в зависимости от выбранного способа уменьшения уставного капитала также потребуется зарегистрировать изменения в решение о выпуске ценных бумаг, если уменьшается их номинальная стоимость, или провести процедуру погашения акций и составить отчет об итогах их погашения.

В целях регистрации действий по уменьшению уставного капитала, в регистрирующий орган подаются следующие документы:

-

заявление (уведомление) по форме № Р13014 (подпись требует нотариального заверения, если выбран не электронный способ подачи документов);

-

протокол/решение общего собрания акционеров (участников ООО) об уменьшении уставного капитала;

-

изменения, которые вносились в устав (или устав в новой редакции) в 2 экземплярах;

-

платежный документ, подтверждающий оплату госпошлины в размере 800 руб. (представляется по желанию, а также при направлении документов для государственной регистрации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать госпошлину не требуется).

-

расчет стоимости чистых активов, если процедура выполняется в обязательном порядке.

На заключительном этапе налоговый орган регистрирует изменения и вносит соответствующие сведения в реестр, после чего на шестой рабочий день предоставляет лист записи ЕГРЮЛ, а также новый Устав с отметкой налоговой.

Уменьшение уставного капитала общества достаточно сложная процедура, которая требует соблюдения всех требований законодательства.

Если у Вашей компании возникла необходимость в уменьшении уставного капитала, рекомендуем обратиться за консультацией к нашим специалистам, чтобы быть уверенным в правильности всех действий и избежать непредвиденных юридических последствий.

Чтобы получить бесплатную консультацию по вопросам уменьшения уставного капитала, переходите на сайт компании «Консалтинг онлайн» и оставляйте заявку в поле обратной связи.

Онлайн-сервис для комплексного юридического сопровождения деятельности компаний от создания до ликвидации

Доступный консалтинг от команды экспертов в удобном онлайн-формате для компании с любой организационно-правовой формой и любым уровнем сложности задач

Реклама: АО «КОНСАЛТИНГ ОНЛАЙН», ИНН: 2310203967, erid: LjN8KHodr

Дата публикации: 21.05.2019 11:29 (архив)

Это архивная публикация — она может содержать устаревшую информацию.

Какие действия предусмотрены законодательством, если в Обществе с ограниченной ответственностью более года имеется не распределенная доля уставного капитала?

Согласно п. 2 ст. 24 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» в течение одного года со дня перехода доли в уставном капитале к обществу она должна быть по решению общего собрания участников общества распределена между всеми участниками общества пропорционально их долям в уставном капитале общества или предложена для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Не распределенные или не проданные в указанный срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли (п.5 ст. 24 Закона № 14-ФЗ).

Законом №14-ФЗ строго установлены сроки для распределения доли общества между участниками или продажи ее третьим лицам, при пропуске срока общество имеет возможность только погасить долю и уменьшить уставный капитал.

А если размер уставного капитала Общества после его уменьшения составит менее установленного п.1 ст. 14 Закона № 14-ФЗ значения (10 тыс. рублей)? В таком случае Общество подлежит ликвидации в порядке, предусмотренном ст. 61-65 Гражданского кодекса Российской Федерации.