Преимущества и особенности статуса самозанятости

Для всех плательщиков НПД самозанятость оборачивается следующими преимуществами – это:

- простая и быстрая регистрация статуса;

- отсутствие необходимости оплачивать страховые взносы;

- возможность совмещать несколько видов деятельности;

- отсутствие необходимости вести отчётность, сдавать декларации и приобретать кассовый аппарат;

- бонус в размере 10 тысяч рублей на частичную оплату налогов;

- низкая налоговая нагрузка;

- отчисление страховых взносов исключительно по собственному желанию.

Самозанятым доступен особый налоговый режим — это:

- 4% с прибыли, которая была получена при оказании услуг физлицам;

- 6% с дохода от сотрудничества с ИП, юрлицами и зарубежными организациями.

НПД необходимо оплачивать строго до 25 числа следующего месяца после получения вознаграждения за оказанные услуги. Если прибыли нет — ФНС налог не выставит, и оплачивать ничего не будет нужно. Чтобы лучше разобраться, как формируются налоги, можно почитать эту статью.

Как только самозанятый получает вознаграждение за работу, он обязан зафиксировать эту информацию в приложении «Мой налог»:

- при наличном расчёте – сразу при получении оплаты;

- на банковский счёт – не позднее 9 числа следующего месяца.

Данные о доходе автоматически будут переданы в налоговую, а в приложении сформируется чек, который нужно будет предоставить заказчику.

В каких случаях ИП можно стать самозанятым

У плательщика НПД есть ограничения по условиям и видам деятельности, а вот у предпринимателей возможностей больше. Поэтому важно понимать: каждый ли ИП может стать самозанятым? Оформлять НПД не имеет смысла, если предприниматель:

- работает с наёмным персоналом на основании трудового соглашения;

- оказывает услуги бывшим работодателям, если увольнение произошло менее 2 лет назад;

- в год получает доход свыше 2,4 миллионов рублей;

- добывает полезные ископаемые;

- продаёт продукцию, которая подлежит маркировке и попадает под акциз;

- реализовывает изделия не собственного производства;

- выступает в качестве поручителя, агента или комиссионера иного лица;

- предоставляет услуги по доставке как курьер с онлайн-кассой заказчика;

- желает использовать патент для второго бизнеса, УСН и ЕСХН.

Раз бизнес попадает под ограничительную категорию — налоговая откажет в регистрации режима НПД. А если это обстоятельство всплывёт позже, то статус отменят задним числом. И тогда получится, что предприниматель вообще никогда не работал в режиме НПД, с него возьмут стандартные налоги и взносы. В остальных случаях переход с ИП на самозанятого вполне возможен. Но если по какой-то причине предприниматель нарушит установленные требования, его статус аннулируют. И ему опять придётся платить НДФЛ и взносы с того момента, как произойдет отмена режима.

В чём выгода перехода на самозанятость для предпринимателя

Если есть ИП, то можно открыть самозанятость, но выгодно ли это? Смысл в оформлении НПД есть, когда предприниматель:

- всю работу делает один;

- занимается разрешенными для плательщиков НПД видами деятельности;

- реализует продукцию собственного изготовления;

- сдаёт жилую недвижимость;

- получает оплату от физлиц, но не видит смысла тратить средства на обслуживание и покупку онлайн-кассы;

- не хочет отчислять за себя обязательные страховые взносы;

- не получает постоянного дохода;

- не имеет возможности заниматься отчётностью.

Как ИП оформить самозанятость

Предпринимателю не придётся идти в налоговую перед тем, как перевести ИП на самозанятость и начать платить НПД. Оформить всё можно удалённо:

- через приложение «Мой налог»;

- личный кабинет плательщика НПД на сайт ФНС;

- один из уполномоченных банков.

Перевод на новый налоговый режим происходит в течение суток. Подтверждением этого будет служить сформированная в приложении справка КНД 11122035. Остальные налоги и взносы отменят, если предприниматель своевременно оформит отказ от иных спецрежимов.

Как перейти с ИП на самозанятость с сохранением статуса

Пошаговая инструкция перехода с ИП на самозанятость с сохранением статуса включает следующие пункты:

- Увольнение всех сотрудников. Согласно закону, плательщик НПД обязан вести свою деятельность самостоятельно, ему запрещено нанимать персонал на основании трудового договора.

- Регистрацию статуса одним из доступных способов.

- Оформление отказа от имеющегося налогового режима. Пользователям УСН, ПНС, ЕСХН необходимо уведомить ФНС по специальной форме, разработанной для каждого из режимов. Если не соблюсти условия по срокам подачи заявления, новый статус будет аннулирован в одностороннем порядке с возвратом на прежнюю систему налогов. Заявление на переоформление не требуется только от пользователей ОСНО.

- Снятие с учёта контрольно-кассовой техники. Плательщик НПД вправе работать без ККТ, если не видит в этом необходимости. Все чеки можно выбивать через приложение, а для отказа от кассового аппарата в налоговую по месту регистрации нужно подать заявление по форме КНД 1110062.

- Сдачу декларации и закрытие обязательств по налогам. Нужно успеть до 25 числа следующего месяца посчитать налоги и взносы за отработанные в текущем году дни и перечислить полученную сумму в ФНС. Декларацию не нужно подавать только ИП, которые работали на патенте.

- Уведомление банка. Расчётный счет можно не закрывать, а использовать для получения вознаграждения за свои услуги. Но все равно придётся посетить отделение банка и сообщить о своём переходе на другой режим.

- Уведомление клиентов. Заказчики должны быть в курсе, что теперь после оплаты услуг они будут получать чеки из приложения в качестве подтверждения расходов.

Стать самозанятым можно, даже если есть ИП, но нужно ли что-то менять в договоре с заказчиками? Что касается соглашения с контрагентами на оказание услуг, то при сохранении ИП его не нужно менять до окончания срока действия или прекращения сотрудничества. Достаточно будет заключить дополнительное соглашение с указанием фиксированной оплаты за работу.

Как отменить УСН и ЕСХН

При переходе на самозанятость предпринимателю дается 30 дней на оформление отказа от упрощёнки и сельхозналога. Если не уложиться в сроки, ФНС аннулирует новый статус, и предпринимателю придётся платить налоги по прежней схеме.

Для отказа нужно будет направить в ФНС уведомление по форме:

- 26-2.8 – для УСН;

- 26-1.7 – для ЕСХН.

Уведомления можно заполнить в бумажном виде, потом отнести в налоговую или отправить заказным письмом, а также направить в электронном виде через личный кабинет ФНС. Параллельно нужно будет заполнить и подать декларацию, оплатить все налоги за текущий год по УСН и ЕСХН до 25 числа следующего месяца. Всю прибыль, которую ИП получит до перехода на режим НПД, нужно задекларировать по старому налоговому режиму.

Можно ли отказаться от патента

Согласно закону, при переходе на режим НПД предприниматель не обязан уведомлять налоговую об отказе от патента, но совмещать этот налоговый режим с НПД запрещено. Есть два варианта:

- Переходить на НПД после окончания срока действия патента или утраты прав на него.

- Подать заявление по форме 26.5-4 о прекращении предпринимательской деятельности, в отношении которой использовалась ПСН.

Как перейти на НПД с ОСНО

Если предприниматель работал по общей схеме налогообложения до перехода на НПД, то уведомлять ФНС не нужно. Но придётся заполнить декларацию по НДФЛ и НДС и оплатить налоги за текущий год. Оплата происходит раз в квартал авансовыми переводами.

Переход на самозанятость без сохранения ИП

ИП вправе зарегистрироваться как самозанятый, но может ли предприниматель отказаться от своего статуса? Закон это допускает. Но в этом случае к предыдущему алгоритму действий добавляют подачу заявления на ликвидацию ИП по форме З26001. Это можно сделать:

- в бумажном варианте — тогда госпошлина будет стоить 160 рублей;

- через личный кабинет ИП — тогда нужно будет заплатить за электронную цифровую подпись 3-5 тысяч рублей.

После этого нужно ещё заключать новые договоры с постоянными заказчиками, где будет указано, что в роли исполнителя теперь выступает самозанятый. Подробнее о самих договорах мы рассказали здесь.

Какие привычки ИП можно позаимствовать для самозанятости

ИП вправе как перейти на самозанятость, так и сохранить часть предпринимательских привычек – это:

- Печать — плательщик НПД вполне может использовать печать, которая осталась у него от ИП.

- Эвайринг — в законе нет ограничений по использованию терминалов для зачисления оплаты.

- ККТ — при желании исполнитель может продолжать пробивать чеки через кассовый аппарат, но это не отменяет его обязательств по внесению информации о доходах в приложение «Мой налог».

Как наладить работу в режиме НПД

При переходе на НПД у предпринимателя могут возникнуть разные сложности. Для упрощения задачи стоит рассмотреть возможность работы через сервис Рокет Ворк. Эта платформа создана специально для сотрудничества с внештатными исполнителями, и для этого здесь есть все необходимые инструменты. Рокет Ворк за небольшой процент от сделки можно передать документооборот, поиск сотрудников, расчёты с ФНС. Так у предпринимателя будет больше свободного времени для развития своей деятельности.

Самозанятыми плательщиками НПД могут быть как обычные физлица, так и индивидуальные предприниматели.

В этом посте разберу, как ИП перейти на НПД.

Шаг № 1. Регистрация

Постановка на учет в качестве плательщика НПД для ИП и обычных «физиков» абсолютно идентична.

Процесс регистрации очень прост и не требует посещения налоговой инспекции, она осуществляется одним из следующих способов:

1) через мобильное приложение ФНС «Мой налог», которое можно скачать для платформы Android через магазин приложений Google play, а для платформы Apple iPhone и iPad через AppStore;

2) через личныйвэб-кабинет «Мой налог», размещенный на сайте ФНС;

3) через любую кредитную организацию, осуществляющие информационное взаимодействие с ФНС в рамках этого эксперимента.

Чтобы проверить, поставлен ли ИП на учет как плательщик НПД необходимо воспользоваться сервисом «Проверить статус налогоплательщика налога на профессиональный доход», размещенного на официальном сайте ФНС.

Шаг № 2. Отказ от спецрежима

Для ИП, в отличие от обычных физлиц, процедура перехода в статус плательщика НПД не ограничивается бесхитростным процессом регистрации. Нужно предпринять еще кое-какие действия — отказаться от применяемого ранее спецрежима. Это важно! Усидеть на двух стульях не получится.

НПД не совместим с другими специальными режимами налогообложения.

Если этого не сделать, то через месяц карета превратится в тыкву: налоговая аннулирует регистрацию плательщика НПД.

Не забудьте об этой обязанности на радостях от избавления от фиксированных взносов и ККТ после перехода на НПД!

Итак, чтобы переход на НПД окончательно состоялся, ИП должен направить в налоговую инспекцию уведомление, форма которого зависит от применяемого им режима налогообложения: УСН, ЕСХН, ЕНВД.

Процедура подробно описана в письмах ФНС № СД-4-3/25577@ от 26.12.2018 и № СД-4-3/101@ от 10.01.2019.

Направить уведомление надо в течение 1 месяца со дня регистрации самозанятым. В этом случае ИП считается прекратившим применение УСН, ЕСХН или подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

ИП, применяющие ПСН, вправе встать на учет в качестве НПД только после окончания действия патента, либо после уведомления им налогового органа о прекращении такой деятельности.

ИП, применяющим ОСНО, никаких уведомлений в налоговый орган направлять не нужно.

Для уведомления налоговиков о прекращении применения специальных налоговых режимов ФНС рекомендует применять следующие формы:

-

для плательщиков УСН — форма 26.2-8 — уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (КНД 1150024);

-

для плательщиков ЕСХН — форма 26.1-7 (КНД 1150027) — уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН;

-

для плательщиков ЕНВД — форма ЕНВД-4 (КНД 1112017) — заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Способ направления уведомления (лично, по почте, через ЛК ИП) налогоплательщик выбирает самостоятельно. Обязанности лично представить такое уведомление в налоговый орган у ИП нет, подчеркивает ФНС.

Добавлю, что при желании ИП может сначала сняться с учета в качестве ИП, а потом уже встать на учет в качестве самозанятого и начать платить НПД как физическое лицо. Однако закон предусматривает использование НПД и в статусе ИП. Так что «закрывать» ИП вовсе не обязательно.

ИП на НПД

Итак, ИП зарегистрировался в качестве плательщика НПД, в течение 1 месяца успел сдать уведомление с отказом от УСН (ЕСХН, ЕНВД).

Теперь ему не надо платить фиксированные взносы, использовать ККТ при приеме налички от клиентов.

Однако некоторые предпринимательские привычки вполне можно сохранить и в новом статусе. Разъяснения на этот счет дает ФНС на своем сайте.

Печать

ИП, будучи плательщиком НПД, может использовать свою ИПшную печать.

Эквайринг

Может ли ИП на НПД использовать в своей деятельности терминал по приему безналичных денежных средств от клиентов?

Да, может. Нужно сформировать чек в приложении «Мой налог». Но при этом законом не установлены ограничения по использованию предпринимателями на НПД терминалов по приему безналичных денежных средств.

ККТ

А если ИП не хочет расставаться со своей ККТ после перехода на НПД?

Можно продолжать бить там чеки? Можно.

Необходимости в этом нет, Но при желании ИП может пробить чек ККТ. Однако не забывайте, что это не освобождает от обязанности сформировать чек в приложении «Мой налог».

Кстати, ИП, который перешёл на НПД, не обязан подавать заявление о снятии с учёта ККТ. Однако, если он решит продать кассу, то снять её с учёта все-таки придется.

Как вернуться обратно

ИП, утратившие право на применение НПД, вправе перейти на УСН, ЕСХН или ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика НПД.

Для этого также нужно подать в налоговую уведомление:

-

Для перехода на УСН: форма 26.2-1 (КНД 1150001).

В уведомлении надо указать код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__ года» указать «1» и год перехода на УСН.

Сведения о полученных доходах за 9 месяцев года подачи уведомления, а также об остаточной стоимости ОС на 1 октября года подачи уведомления не заполнять.

-

Для перехода на ЕСХН: форма 26.1-1 (КНД 1150007).

В уведомлении надо указать код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Сведения о доле доходов от реализации произведенной сельхозпродукции не указываются.

-

Для перехода на ЕНВД: форма ЕНВД-2 (КНД 1112012).

Если ИП после утраты права на НПД не представит в течении 20 дней уведомление о переходе на другой спецрежим, то он будет считаться налогоплательщиком, применяющим общую систему налогообложения.

При этом не надо путать утрату права на НПД и аннулирование НПД.

Если ИП был не вправе применять НПД, и его постановка на учет как плательщика НПД аннулируется по решению налогового органа, он не вправе перейти на применение УСН, ЕСХН до конца года, в котором было аннулировано применение НПД.

Аннулирование постановки на учет по решению налогового органа не означает утрату права на применение НПД, так как указанное право у него не возникало. При этом ИП, у которых аннулирована постановка на учет могут в течение 5 дней со дня начала применения ЕНВД подать, заявление о постановке на учет в качестве плательщика ЕНВД.

ФНС разъясняет, что после аннулирования постановки на учет по НПД предприниматель вправе повторно встать на такой учет при условии отсутствия у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

Платформа для работы с самозанятыми

Безопасные сделки, контроль выполнения заданий, автоматизация выплат и документооборота

Для осуществления предпринимательской деятельности бизнесмены могут оформить ИП или зарегистрироваться как самозанятые и уплачивать налог на профессиональный доход (НПД), не теряя статуса ИП. Для этого нужно отказаться от других спецрежимов уплаты налогов — упрощённой системы налогообложения (УСН), единого сельскохозяйственного налога (ЕСХН), единого налога на вменённый доход (ЕНВД) или патентной системы налогообложения (ПСН).

Переход ИП на самозанятость позволит предпринимателю сэкономить при уплате налогов. Как ИП перейти на налог для самозанятых, плюсы и минусы перехода с УСН на НПД — читайте в нашей статье.

Когда ИП может перейти на самозанятость

Перейти на режим НПД может любой индивидуальный предприниматель. При условии, что он соответствует всем требованиям законодательства для применения этого режима. Поменять систему налогообложения и стать самозанятым индивидуальным предпринимателям разрешает Федеральный закон от 27 ноября 2018 года № 422-ФЗ. Перед переходом на самозанятость, необходимо тщательно взвесить все плюсы и минусы, а также убедиться в том, что текущий вид предпринимательской деятельности позволяет использовать этот режим.

Основные требования для перехода на самозанятость:

-

Регистрация предпринимателя в качестве ИП.

-

Годовой доход не должен превышать 2,4 млн рублей.

-

Отсутствие сотрудников, работающих по трудовому договору.

-

Осуществление предпринимательской деятельности в регионах, где действует данный режим.

-

Разрешённые для самозанятости виды деятельности.

Важно помнить, что после перехода на самозанятость ИП не сможет вернуться к общему режиму или к упрощенной системе налогообложения, пока не закончится календарный год. Поэтому перед принятием решения о переходе на новую систему уплаты налогов необходимо тщательно оценить все возможные последствия.

Ограничения при переходе с УСН на НПД

При осуществлении предпринимательской деятельности индивидуальные предприниматели могут самостоятельно выбрать наиболее благоприятный для себя режим налогообложения и добровольно перейти на новую систему. Но сделать это может не каждый индивидуальный предприниматель. При переходе с УСН на НПД важно помнить о действующих ограничениях.

– Годовой доход ИП не должен превышать 2,4 миллиона рублей. В случае превышения установленного лимита необходимо подать заявление в ФСН о переходе обратно на УСН. Если предприниматель забудет это сделать, система перевёдет его автоматически.

– ИП не может нанимать сотрудников по трудовому договору. Но брать помощников по договорам ГПХ можно. Также разрешается заключать договоры ГПХ с подрядчиками — физическими лицами, другими ИП или с самозанятыми.

– Виды деятельности, которыми занимается ИП, должны быть разрешены на НПД. Так, индивидуальные предприниматели на самозанятости не могут заниматься следующими работами:

-

Реализация подакцизных товаров (алкоголь, табачные изделия, бензин, моторное масло и т. д.).

-

Торговля товарами, требующими обязательной маркировки (лекарства, меховые изделия и т. п.).

-

Добыча и реализация полезных ископаемых.

-

Деятельность в сфере азартных игр.

-

Работа в качестве нотариуса, адвоката, арбитражного управляющего и других профессий, требующих получения специального разрешения.

-

Оказание услуг по договору поручения, комиссии или агентскому договору, кроме услуг по доставке товаров и приёму платежей за товары (работы, услуги) от покупателей.

-

Участие в договоре простого товарищества или доверительного управления имуществом.

-

Практика по договорам транспортной экспедиции и перевозки.

-

Торговля ценными бумагами, производными финансовыми инструментами, а также валютой.

– Индивидуальный предприниматель не может работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем в течение двух лет после увольнения. Это сделано для того, чтобы чтобы работодатели не переводили своих работников на НПД с целью сэкономить на НДФЛ, а микропредприятия без наёмных сотрудников могли сотрудничать с другими компаниями и организациями.

– ИП не может совмещать систему НПД с другими режимами — УСН, ЕСХН, ЕНВД или патентом. Это может привести к двойному налогообложению и нарушению законодательства РФ.

Когда ИП выгодно перейти на самозанятость

Это выгодно делать, если у предпринимателя нет сотрудников, работающих официально или резко снизились доходы. У самозанятых практически нет расходов и налоговая ставка ниже, чем у ИП на УСН.

Плюсы перехода на НПД:

-

Простота регистрации. Стать самозанятым можно через мобильное приложение или веб-кабинет, без посещения налоговой инспекции. Подробнее об этом читайте в нашей статье.

-

Низкий процент налога. По сравнению с ИП, самозанятые платят налог на профессиональный доход (НПД) по ставке 4% с доходов от продажи товаров или услуг физическим лицам и 6% с доходов от продажи юридическим лицам и ИП.

-

Отсутствие обязательных страховых взносов. Самозанятые не обязаны платить страховые взносы, как это делают ИП.

-

Возможность работы без кассового аппарата. Самозанятым не нужно покупать и использовать кассовый аппарат, они могут выставлять счета и принимать платежи через специальное приложение на телефоне «Мой налог».

-

Не нужен бухгалтер. Самозанятые могут самостоятельно вести учёт своих доходов и расходов.

-

Нет необходимости в сдаче налоговой отчетности, так как самозанятые освобождены от обязанности подавать налоговую декларацию.

-

Удобство для малого бизнеса. Самозанятость может стать хорошим выбором для бизнесменов, которые хотят упростить свою налоговую отчетность и снизить издержки.

-

Быстрое получение оплаты. Самозанятые получают оплату за свою работу сразу после ее выполнения, без ожидания налоговых проверок и других бюрократических процедур.

Так выглядит приложение для самозанятых «Мой налог»

Минусы

-

Ограничения по доходу. Самозанятый может зарабатывать не более 2,4 млн рублей в год. Если доход превышает этот лимит, необходимо переходить на другую систему налогообложения.

-

Ограничение на виды деятельности. Самозанятость подходит не для всех видов деятельности. Например, нельзя продавать товары, которые требуют маркировки.

-

Потеря некоторых налоговых льгот. Самозанятые не имеют права на налоговые вычеты и другие льготы, доступные для ИП.

-

Сложность с наймом работников. Самозанятые не могут нанимать работников по трудовому договору.

-

Отсутствие социальных гарантий. Самозанятые не получают социальные гарантии, такие как оплата больничных, отпусков и т. д.

-

Риск потери статуса самозанятого. Если плательщик НПД нарушает правила использования этого статуса, он может потерять его.

Например, ИП Иванов занимается ремонтом квартир и применяет упрощенную систему налогообложения. Его годовой доход составляет 1,5 млн рублей, а расходы на материалы и оборудование — 300 тыс. рублей.

Если Иванов перейдет на самозанятость, его доходы и расходы останутся прежними, но налоговая ставка будет ниже. Вместо 6% на УСН он будет платить 4% от суммы доходов, полученных от физических лиц, и 6% — от юридических лиц и ИП.

Таким образом, экономия на налогах составит:

(1 500 000 — 300 000) * 2% = 26 000 рублей.

Но стоит учесть, что у самозанятости есть ограничение по доходу — не более 2,4 млн рублей в год. Поэтому Иванову нужно следить за своим доходом и при необходимости перейти на другую систему налогообложения.

Как перейти с ИП на НПД

Сделать это можно как с сохранением, так и без сохранения ИП.

Пошаговый план перехода на НПД с сохранением статуса ИП

Для того чтобы перейти с ИП на самозанятость, необходимо выполнить следующие шаги:

1. Расторгнуть трудовые договоры с сотрудниками.

Налогоплательщики НПД не могут иметь официально трудоустроенных сотрудников. Специальный налоговый режим основан на самостоятельной деятельности. Поэтому процесс перехода на НПД начинается с увольнения сотрудников, работающих по трудовому договору.

2. Зарегистрироваться в качестве самозанятого.

Это можно сделать через мобильное приложение «Мой налог», на сайте ФНС России или в мобильном приложении уполномоченного банка. Заявление о постановке на учет в качестве самозанятого формируется автоматически.

3. Уведомить налоговую инспекцию о переходе на самозанятость.

Для этого нужно заполнить по специальной форме уведомление о прекращении предпринимательской деятельности по действующей системе налогообложения. В течение месяца отправить это уведомление в ФНС по месту регистрации. Сделать это можно тремя способами: в личном кабинете ИП, заказным письмом по почте или во время посещения местного УФНС.

4. Заполнить налоговую декларацию, заплатить налоги и страховые взносы не позднее 25 числа следующего месяца.

Перед переходом на НПД целесообразно перечислить в бюджет фиксированные страховые взносы за период с 1 января до даты смены налогового режима. Благодаря этому после начала работы в качестве самозанятого не возникнет путаницы в расчетах, и это позволит в дальнейшем из уплаченного налога вычесть сумму, уплаченную по упрощенной системе налогообложения.

При несоблюдении условий самозанятости предпринимателю придётся вернуться к ИП или выбрать другую систему налогообложения. На подачу заявления даётся календарный месяц с момента регистрации в качестве плательщика НПД. За нарушение срока налоговая в одностороннем порядке аннулирует новый статус и вернёт на прежнюю систему налогообложения.

Как ИП перейти на самозанятость без сохранения ИП

Для того чтобы предприниматель мог перейти на самозанятость без сохранения ИП, ему необходимо:

1. Закрыть ИП.

Для этого нужно обратиться в налоговую инспекцию по месту регистрации с заявлением о ликвидации и прекращении деятельности ИП.

2. Получить уведомление от ФНС о снятии с учёта.

3. Зарегистрироваться в качестве самозанятого. Сделать это можно через мобильное приложение «Мой налог» или на сайте Федеральной налоговой службы (ФНС). Сразу после регистрации можно начать работать и платить налог на профессиональный доход.

Как индивидуальному предпринимателю вести учёт по НПД

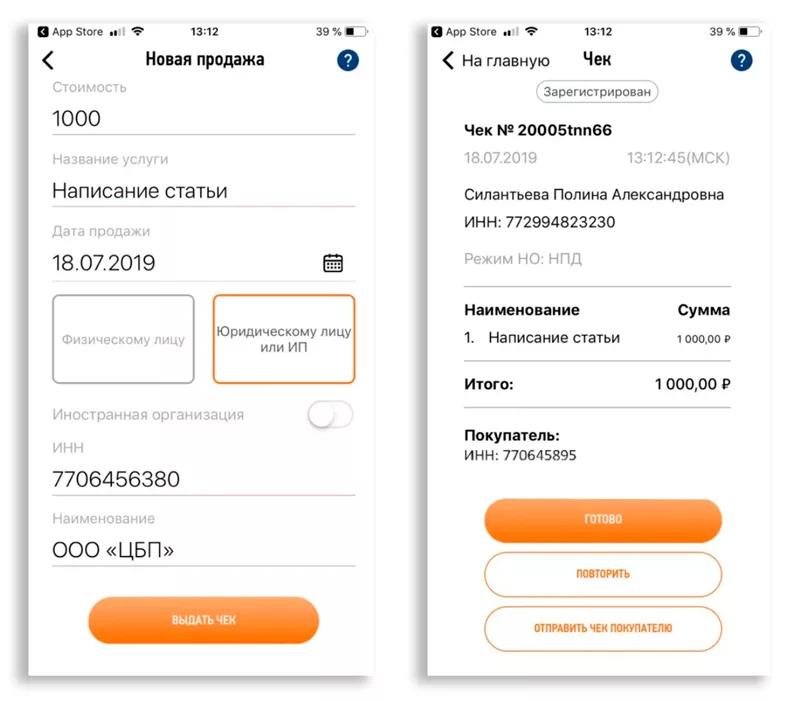

Ведение учёта на НПД заключается в контроле и учёте доходов, полученных от предпринимательской деятельности. Необходимо все полученные платежи регистрировать в приложении «Мой налог». Для этого на главной странице нужно нажать на кнопку «Новая продажа», ввести наименование товара или услуги и стоимость. Далее выбрать, от кого получены деньги (физическое лицо юридическое лицо или ИП) и выдать чек.

Так выглядит чек самозанятого

Формировать чек и передавать его покупателю нужно обязательно. Это можно сделать по электронной почте, через мессенджер или QR-код. Выдавать чек желательно сразу в момент получения денег. Если этого не сделать, УФНС может выписать штраф.

Оформлять налоговую декларацию и высчитывать сумму налога на НПД не нужно. В приложении «Мой налог» сумма рассчитывается автоматически при выдаче чеков. До 12 числа каждого месяца в приложение приходит налоговое уведомление с рассчитанной суммой налога, которую нужно заплатить до 28 числа текущего месяца. Плательщику НПД положен налоговый вычет на сумму 10 тысяч рублей. Этот бонус ежемесячно автоматически уменьшает размер исчисленного налога на 1 или 2 процента, а зависимости от того, от кого был получен доход.

Переход с ИП на самозанятость с сохранением ИП может быть выгодным для предпринимателей, которые ведут деятельность, подпадающую под режим налогообложения для самозанятых. Однако перед принятием решения о переходе на НПД необходимо тщательно изучить все преимущества и недостатки этого режима налогообложения.

inSales — конструктор сайтов и CRM для продавцов на маркетплейсах

Запустите продажи через интернет-магазин, на маркетплейсах, в социальных сетях и мессенджерах

Работаем правильно

16.02.2024

Как перейти с ИП на самозанятость: пошаговая инструкция

Подробную инструкция о том, как индивидуальному предпринимателю стать самозанятым: с потерей и без потери статуса ИП.

Содержание

Можно ли переоформить ИП на самозанятость

Федеральный закон от 27 ноября 2018 года № 422-ФЗ разрешает применение НПД не только простым физлицам, но и индивидуальным предпринимателям — об этом сказано в первом пункте второй статьи закона. При этом стать самозанятым ИП может как с сохранением статуса ИП, так и без него.

Главное — знать, что в отличие от ИП на УСН или патенте самозанятые могут заниматься не всеми видами деятельности. Например, плательщикам НПД нельзя:

- продавать подакцизные товары и те, что подлежат обязательной маркировке,

- перепродавать продукцию чужого производства,

- работать по договорам комиссии, поручения или агента,

- заниматься добычей полезных ископаемых,

- нанимать постоянных работников,

- зарабатывать больше 2,4 млн рублей в год (статья 4),

- совмещать самозанятость с другим налоговым режимом (например, НПД и патент),

- работать с бывшим работодателем в течение двух лет.

Если все эти ограничения вас не касаются, можно спокойно менять налоговый режим.

Сменить ИП на самозанятость несложно. Но нужно помнить, что статус ИП даёт некоторые привилегии. Например, можно пользоваться расчётным счётом, настроить кассу для оплаты, оформить декларации для работы на маркетплейсе или разрешительные документы для магазина. Поэтому если в планах — закрыть ИП, стоит сделать документы заранее.

Нужно ли ИП при переходе сдавать отчетность и уплачивать взносы за период использования другого налогового режима?

Даже если ИП использовал другой налоговый режим всего 1 день, то придется заплатить взносы за этот период и до 25 апреля подать декларацию в налоговую. Если этого не сделать, на неуплаченные взносы налоговая начислит пени, а за несданную декларацию выпишут штраф в размере одной тысячи рублей.

Переход с ИП на самозанятость — пошаговая инструкция

С сохранением статуса ИП

При желании предприниматели могут перейти на НПД без потери статуса ИП.

Шаг 1. Увольте сотрудников

У плательщиков НПД не может быть официально трудоустроенных работников — специальный налоговый режим предполагает работу «в одиночку». Поэтому процедура перехода на НПД начинается с увольнения сотрудников, работающих по трудовому или ГПХ договору на постоянной основе.

Шаг 2. Зарегистрируйте статус самозанятого

Скачайте мобильное приложение «Мой налог» или авторизуйтесь в личном кабинете самозанятого. Для того, чтобы получить новый статус, просто пройдите регистрацию онлайн. Писать бумажные заявления или приходить лично никуда не нужно.

Как перейти с ИП на самозанятого через «Госуслуги»

Этот вариант подойдёт гражданам РФ, у которых есть авторизованная учётная запись на «Госуслугах». Достаточно почты, СНИЛСа и пароля от ЛК:

-

На главной странице выберите «Через портал Госуслуги»

-

В открывшемся окне введите логин и пароль от кабинета или СНИЛС и пароль.

-

Подтвердите регистрацию в качестве самозанятого.

Шаг 3. Откажитесь от прежней системы налогообложения

Подайте уведомление о переходе на новый налоговый режим в Федеральную налоговую службу по адресу регистрации:

- для пользователей УСН — форма № 26.2-3 (КНД 1150002),

- для пользователей ПСН — форма 26.5-4 (КНД 1150026),

- для пользователей ЕСХН — форма 26.1-7 (КНД 1150027),

- для пользователей ОСНО заявление не требуется.

Для УСН и ЕСХН подать уведомление нужно в течение месяца после регистрации самозанятости. Если срок пропустить, ФНС аннулирует новый статус (п. 5 ст. 15 № 422-ФЗ).

Перейти с ПСН на самозанятость можно только по окончании срока действия патента или прекращения вида деятельности, на который оформлен патент.

❗️ Внимание: перед подачей советуем дополнительно проконсультироваться в налоговой, какую форму заявления подать

Подать заявление можно несколькими способами:

- лично в местной ИФНС,

- через представителя (требуется оформление нотариально заверенной доверенности),

- по почте заказным письмом (требуется заверение документов у нотариуса),

- удалённо через личный кабинет ИП или «Госуслуги» (требуется электронная цифровая подпись).

Специальное заявление о переходе с УСН на НПД или другую систему налогообложения не предусмотрено.

Шаг 4. Снимите ККТ с учёта

Самозанятым даже при наличии статуса ИП разрешено работать без контрольно-кассовой техники. Поэтому старые аппараты нужно снять с учёта. Для этого в местное отделение налоговой инспекции подайте заявление по форме КНД 1110062.

Шаг 5. Сдайте декларацию и заплатите налоги

Сдайте декларацию, уплатите налоги и страховые взносы, если вы работали на УСН, ЕСХН или ОСНО. На патентной системе налогообложения — не нужно.

В полном объеме страховые взносы платить не придется. Нужно посчитать сумму за отработанный в текущем году период. В 2025 году цифры такие: единый страховой взнос = 53 658 ₽.

Допустим, предприниматель перешел на НПД 23 мая. Тогда он должен заплатить взносы за 4 месяца и 23 дня (в сумме — 143 дня). Посчитаем, сколько «стоит» один день: 53 658 / 365 = 147 ₽. Тогда Иван должен заплатить = 143 х 147 = 21 022 ₽.

Шаг 6. Уведомите банк

С налоговой вопрос закрыт, осталось разобраться с банком, где открыт расчётный счёт. Сохранив статус ИП, вы можете продолжить его использование для получения оплаты от клиентов.

Сходите в отделение, где регистрировались и уведомьте менеджера о переходе на самозанятость.

Шаг 7. Расскажите клиентам о переходе на НПД

Расскажите постоянным заказчикам о смене налогового режима и предупредите, что теперь после каждого платежа будете выдавать чек из приложения «Мой налог». Но этим список документов не ограничится.

У ИП и ООО для подтверждения расходов на самозанятых на руках должны быть подписанный договор, чек и акт. Это официальная позиция налоговой службы. В противном случае заказичку придётся платить за вас НДФЛ и страховые взносы.

Что касается договоров, то при сохранении статуса ИП их оставляют без изменений до окончания срока действия или сотрудничества. Но если до перехода на спецрежим вы работали с НДС, заключите дополнительное соглашение с фиксированием новых цен на продукцию, работы или услуги.

В чем отличие самозанятого от самозанятого-ИП

Как перевести ИП на самозанятого без сохранения статуса ИП

Переход на самозанятость без сохранения статуса индивидуального предпринимателя происходит по схожему алгоритму. Особенности:

- Вместо шестого и седьмого шагов в ИФНС по месту регистрации подают заявление по форме № Р26001 о ликвидации ИП.

- Договоры с постоянными клиентами заключаются повторно, в них указывают на применение физическим лицом специального режима по ФЗ-422.

- Подавая документ в бумажном формате, заплатите госпошлину в размере 160 рублей. Квитанцию на оплату можно сделать на официальном сайте налоговой службы.

- Если не хотите ехать лично, отправьте представителя с заверенной доверенностью или подайте документ через личный кабинет ИП (потребуется электронная цифровая подпись, оформление которой стоит 3-5 тысяч рублей).

Если у вас остались вопросы, задайте их в комментариях под статьей. Получить консультацию в быстрее можно в нашем сообществе Вконтакте или Телеграм-канале.

Понравилась статья?

Нам будет очень приятно, если вы прокомментируете, поставите оценку или поделитесь

материалом в

социальных сетях — так о нюансах НПД узнает больше людей ❤️

Дата публикации: 10.07.2024 15:47

Межрайонная ИФНС России № 6 по Республике Крым напоминает, что предпринимателям, планирующим перейти на уплату налога на профессиональный доход (НПД), важно внимательно ознакомиться с условиями применения режима для самозанятых, закрепленных в Федеральном Законе от 27.11.2018 № 422-ФЗ.

Например, проверить соответствие вида деятельности, не иметь наемных работников по трудовым договорам, просчитать планируемый годовой доход, который не должен превышать 2,4 млн рублей.

Налог на профессиональный доход нельзя совмещать с другими специальными налоговыми режимами или общей системой налогообложения (ОСН).

Для регистрации в качестве самозанятого индивидуальному предпринимателю, применяющему спецрежим, необходимо прекратить:

- применение упрощенной системы налогообложения (УСН), единого сельскохозяйственного налога (ЕСХН) в течение месяца со дня постановки на учет в качестве самозанятого;

- деятельность по патентной системе налогообложения или дождаться окончания срока действия патента.

Для уведомления налогового органа о прекращении применения указанных специальных налоговых режимов применяются формы № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» (форма по КНД 1150024) и № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН» (форма по КНД 1150027).

Досрочный переход с патентной системы налогообложения на НПД возможен, если предприниматель прекращает данный вид деятельности. Для этого в течение 10 календарных дней необходимо представить в налоговый орган, выдавший патент, форму № 26.5-4 «Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения» (форма по КНД 1150026). При иных обстоятельствах следует дождаться окончания срока действия патента.

В случае направления указанных документов с нарушением установленного срока или не направления таких документов постановка на учет в качестве налогоплательщика НПД аннулируется.

Для предпринимателей, применяющих ОСН, достаточно встать на учет в качестве самозанятого.

Зарегистрироваться в качестве плательщика НПД можно в мобильном приложении «Мой налог», веб-кабинете «Мой налог» на сайте ФНС России, через «Личный кабинет налогоплательщика индивидуального предпринимателя» или портал «Госуслуги», а также через уполномоченные банки.