Что отличает процедуру заполнения декларации по налогу на прибыль за год?

Декларация по прибыли формируется на одном и том же бланке вне зависимости от того, за какой из периодов ее составляют:

- за отчетный, который может наступать как ежемесячно, так и ежеквартально, однако его протяженность каждый раз будет отсчитываться от начала года;

- за налоговый, равный году.

Начиная с отчетности за 2022 год применяется бланк декларации по налогу на прибыль, утвержденный приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. от 17.08.2022) (далее — Приказ). Его использовали в течение всего 2023-2024 года и нужно сдать по его завершении. Вы можете скачать форму и образец заполнения бесплатно, кликнув по картинке ниже:

Декларация по налогу на прибыль за 2024 год

Скачать

ВАЖНО! Начиная с отчетности за первый отчетный период 2025 года следует представлять декларацию по налогу на прибыль на бланке, утевржденном приказом ФНС России от 02.10.2024 № ЕД-7-3/830@. Подробнее об изменениях в бланке читайте в статье.

Результатом декларации, составляемой за отчетный период, является начисление авансового платежа, который рассчитывается так же, как и налог по году. То есть вычисляется полная сумма налога за соответствующий период, а для определения его суммы к уплате, приходящейся на промежуток времени, не учтенный в предшествующей отчетности, из этой полной суммы вычитается общий объем уплаченных за весь период отчета авансов.

Правила заполнения декларации для отчетных и для налогового периода содержит тот же документ — Приказ, которым утверждена новая форма декларации, и даются они единым текстом с выделением в нем отдельных особенностей, присущих декларации, составляемой за тот или иной период. Таким образом, в этом документе найдется и ответ на вопрос, как заполнять декларацию по налогу на прибыль за год.

Анализ этих правил позволяет утверждать, что оформление годовой декларации в основных моментах схоже с процедурой заполнения аналогичного отчета по отчетному периоду. Но есть и различия. А заключаются они в следующих пунктах:

- для годовой декларации применяется свой набор кодов периода отчета, указываемый на титульном листе, выбор из которого так же, как и для отчетного периода определяют 2 обстоятельства: кто рассчитывает налог (отдельный налогоплательщик или их группа) и какая периодичность начисления авансов им выбрана;

- в годовой декларации не происходит начисления авансов, предназначенных к уплате в последующие периоды, в силу чего отсутствует необходимость во внесении данных в подраздел 1.2 раздела 1 и в строки 290–340 листа 02;

- для годовой декларации более широким установлен перечень разделов, заполняемых при наличии сведений, требующих включения в них (листы 07, 08, 09, приложения к листу 09, приложение № 4 к листу 02), причем последнее из приложений включается не только в годовой отчет, но еще и в декларацию за 1 квартал.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили декларацию по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, какие особенности будет иметь декларация, подаваемая с нулевыми данными, читайте в статье «Нулевая декларация по налогу на прибыль: как правильно заполнить?».

Строка 210 листа 02: пример расчета суммы для заполнения

Отдельного рассмотрения требует вопрос заполнения на листе 02 строки 210 декларации по прибыли за год.

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

- выбранная налогоплательщиком периодичность начисления авансов (ежемесячная от фактической прибыли или ежеквартальная);

- применение налогоплательщиком, имеющим среднеквартальный доход не выше 15 млн руб., предоставляемого ему п. 3 ст. 286 НК РФ права на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов.

О том, какие расчеты в части платежей приходится делать налогоплательщикам, не использующим это право, читайте в материале «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Использование права на уплату авансов только по итогам ежеквартального расчета по существу равнозначно оплате авансов от фактической прибыли за исчисляемые поквартально налоговые периоды. Начисления тех сумм, которые будут представлять собой платежи, осуществляемые в следующем за отчетным периодом квартале, при применении этого права не происходит. Аналогичные последствия имеет помесячный расчет авансов от фактической прибыли. То есть для того, чтобы узнать, какую сумму следует отразить в строке 210 листа 02 за год при использовании каждого из этих расчетов, достаточно посмотреть величину, указанную в строке 180 этого же листа декларации за последний отчетный период:

- за 9 месяцев, если используется право на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов;

- за 11 месяцев, если расчет авансов осуществляется помесячно от фактической прибыли.

Но в ситуации, когда налогоплательщик в подаваемой ежеквартально промежуточной отчетности заполняет и строки 290–340, ему понадобится сделать вычисление суммы, вносимой в строку 210 листа 02 за год. Сложить здесь нужно значение, указанное в строке 180 листа 02 декларации за 9 месяцев, и сумму, отраженную в этом же листе по строке 290.

ВАЖНО! С 2024 года уплата налогов осуществляется строго в виде ЕНП. Платежки по отдельным налогам отменены.

Покажем, как формируется цифра в строке 210 листа 02 в декларации по прибыли за год на примере ее заполнения.

Предположим, что в декларации по прибыли за 9 месяцев организация в листе 02 по строке 180 показала 180 000 руб. налога, а по строке 290 этого же листа (в качестве авансов, подлежащих помесячной уплате в течение 4 квартала) — сумму 20 000 руб.

При таких данных в годовой декларации по прибыли цифра в строке 210 листа 02 будет равна 180 000 руб. + 20 000 руб. = 200 000 руб.

Еще о заполнении строки 210 читайте в статье «Как заполнить строку 210 в декларации по налогу на прибыль».

Кроме того при заполнении декларации у бухгалтеров часто возникает вопрос «Как заполнить строку 320 листа 02». По итогам года данная строка не заполняется. Ее нужно заполнять 1 раз по итогам 9 месяцев. Подробнее о правилах заполнения этой строки рассказали эксперты КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в готовое решение.

См. также:

- «Как заполняется строка 220 листа 02 декларации по налогу на прибыль?»;

- «Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?».

Полный пример заполнения декларации по налогу на прибыль за 2024 год можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе:

Когда сдают годовую декларацию по прибыли?

Еще одно отличие годовой декларации от промежуточных заключается в том, что их сдают в разные сроки. Промежуточные отчеты сдаются не позднее 25 числа в месяце, наступающем за завершением отчетного периода, т. е.:

- при авансах, начисляемых помесячно от фактической прибыли, — ежемесячно (11 раз за год);

- при ежеквартально начисляемых авансах — ежеквартально (3 раза за год).

А когда же сдают декларацию на прибыль за год? Не позже 25 марта года, наступающего после завершения налогового периода, указанного в этой декларации.

Каждый из этих сроков может оказаться смещенным на более позднюю дату, если конкретный день попал на выходной (п. 7 ст. 6.1 НК РФ). В 2025 году 25 марта рабочий день, поэтому сдать декларацию за 2024 год можно до 25.03.2025 включительно.

Подробнее про сроки сдачи декларации за год, читайте здесь.

Итоги

Годовую декларацию по прибыли составляют на том же бланке, который применяется для заполнения промежуточных отчетов. Однако ряд отличий декларация, формируемая за год, имеет. К числу этих отличий относятся:

- применение особых кодов для указания периода отчета;

- отсутствие необходимости в начислении авансов на последующие периоды;

- свой набор разделов, требующих заполнения при наличии данных для внесения в них.

Еще одно отличие заключается в сроке сдачи декларации. По году ее сдают только в 3-м месяце, наступающем после завершения этого года, в отличие от промежуточных отчетов, подаваемых в ближайшем месяце, следующем за отчетным периодом. С 2023 года срок сдачи привязан к 25-му числу, но при попадании крайней даты на выходной или праздничный день, он будет смещаться на ближайший после него рабочий день.

Как сдавать годовую декларацию

«Прибыльную» декларацию подают налогоплательщики, налоговые агенты и «спецрежимники», с чьих с доходов налог не удержан агентом (например, по дивидендам от иностранных организаций).

Подавайте декларацию в ИФНС по месту нахождения, а при наличии «обособок» еще и по местам их учета. Крупнейшие налогоплательщики все декларации сдают в инспекцию, в которой зарегистрированы как крупнейшие (п. 1, 5 ст. 289 НК).

Сдавайте отчет электронно или на бумаге, если прошлогодняя среднесписочная численность вашего персонала не превысила 100 человек. При большей численности, а также, если вы — крупнейший налогоплательщик, сдавайте отчет только электронно (п. 3 ст. 80 НК). Нарушение обязательного электронного способа сдачи чревато штрафом в 200 руб. (ст. 119.1 НК).

За 2023 год надо отчитаться в срок до 25 марта 2024 г. (включительно).

При нарушении срока сдачи придется уплатить штраф — минимум 1000 руб. или 5% от неуплаты за каждый просроченный месяц, но не более 30%. Руководителя могут оштрафовать на 300–500 руб. (п. 1 ст. 119 НК, ст. 15.5 КоАП). А если просрочка составит более 20 дней, налоговики могут заблокировать банковские счета (п. 3.3 ст. 76 НК).

Бланк годовой декларации 2023

За 2023 г. отчитывайтесь по прибыли на бланке, утвержденном приказом ФНС № ММВ-7-3/475 от 23.09.2019 в редакции от 17.08.2022. Этот же приказ содержит Порядок заполнения декларации (далее — Порядок), на который нужно опираться при ее подготовке.

Обязательно заполните и включите в декларацию:

-

титульный лист;

-

подраздел 1.1 раздела 1;

-

лист 02;

-

приложения 1 и 2 к листу 02.

Остальные разделы заполняйте только при наличии соответствующих показателей, отражаемых в них, например:

-

приложение 3 к листу 02 — при продаже ОС;

-

приложение 4 к листу 02 — при переносе убытков прошлых лет;

-

приложение 5 к листу 02, если у фирмы есть «обособки»;

-

разделы А, В листа 03, подраздел 1.3 листа 01 — при выплате дивидендов;

-

лист 07, если получали целевое финансирование.

Заполнение удобнее начать с приложений 1 и 2 к листу 02 и прочих приложений и листов, в которых расшифровываются доходы, расходы и отдельные операции. Затем все показатели обобщают в листе 02 и в подразделе 1 отражают налог к уплате (или уменьшению).

Показатели округляйте до полных рублей, и вносите нарастанием с начала года. Текст пишите заглавными печатными буквами. В пустых ячейках ставьте прочерки.

Электронные декларации сдаются в формате, указанном в Приложении № 3 к Порядку.

Сдавайте налоговую отчетность онлайн с помощью сервиса Такском. Сервис содержит самые актуальные формы деклараций и расчетов, а правильность заполнения гарантирует встроенная проверка на ошибки.

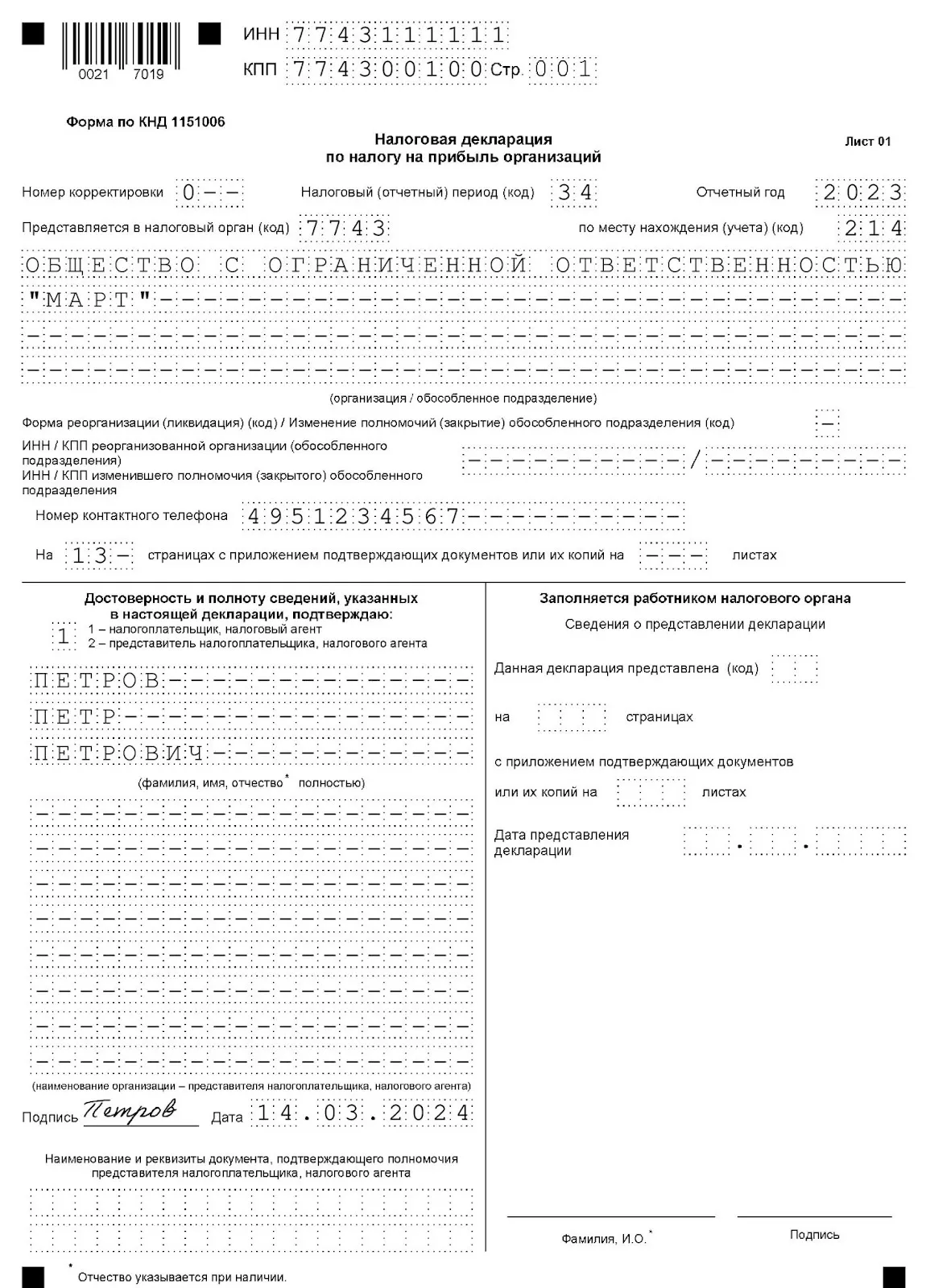

Титульный лист

В титуле указываем следующие сведения:

-

ИНН и КПП (также указывается в верхней части каждой страницы);

-

«Номер корректировки» — для первичного отчета «0—», для последующих уточненных — «1—», «2—» и т.д.;

-

«Налоговый период (код)» в годовой декларации «34», а для плательщиков ежемесячных авансов из фактической прибыли — «46»; отчетный год «2023»;

-

«Представляется в налоговый орган (код)» — код ИФНС, в которую сдаете отчет;

-

«по месту нахождения (учета)» — код выбирается из справочника в Приложении № 1 к Порядку. Например, «214» выбирают российские компании, не являющиеся крупнейшими налогоплательщиками, «231» указывают налоговые агенты-юрлица и т.д.;

-

наименование компании указывайте полностью, как в учредительных документах;

-

если вы отчитываетесь за реорганизованную компанию, укажите код формы ее реорганизации (из Приложения № 1 к Порядку), ее ИНН/ КПП;

-

укажите контактный телефон с кодом города;

-

подсчитайте и впишите число страниц, включенных в отчет (после заполнения всех страниц декларации);

-

если отчет сдает представитель по доверенности, укажите число страниц прилагаемого документа, подтверждающего полномочия.

Декларацию подписывает руководитель (или представитель) с указанием даты подписания.

Без ограничений сдавайте отчетность в налоговые и другие контролирующие органы при помощи сервиса Такском. Отчетность автоматически проверяется перед отправкой на соблюдение контрольных соотношений, исключая любые ошибки. Подключение к сервису полностью удаленное, при наличии действующей ЭП оно занимает считанные минуты.

Как заполнить показатели годовой декларации

Пошаговое заполнение отчета разберем на примере.

Пример

ООО «Март» в 2023 г. получило такие результаты:

Доходы:

-

от реализации своей продукции — 52 000 000 руб.,

-

внереализационные — 30 000 руб. (выявлен доход прошлых лет);

-

от продажи объекта ОС — 250 000 руб. (остаточная стоимость ОС — 230 000 руб.).

Расходы:

-

связанные с реализацией — 35 000 000 руб.,

-

амортизация ОС (линейный метод) — 1 500 000 руб.,

-

косвенные — 1 100 000 руб. (начисленные налоги, страхвзносы);

-

внереализационные — 400 000 руб.

Авансовые платежи — 1 700 000 руб., в т.ч. по бюджетам:

-

в федеральный — 255 000 руб.,

-

в региональный — 1 445 000 руб.

В 2022 г. у компании был убыток — 1 360 000 руб., который перенесен на 2023 г.

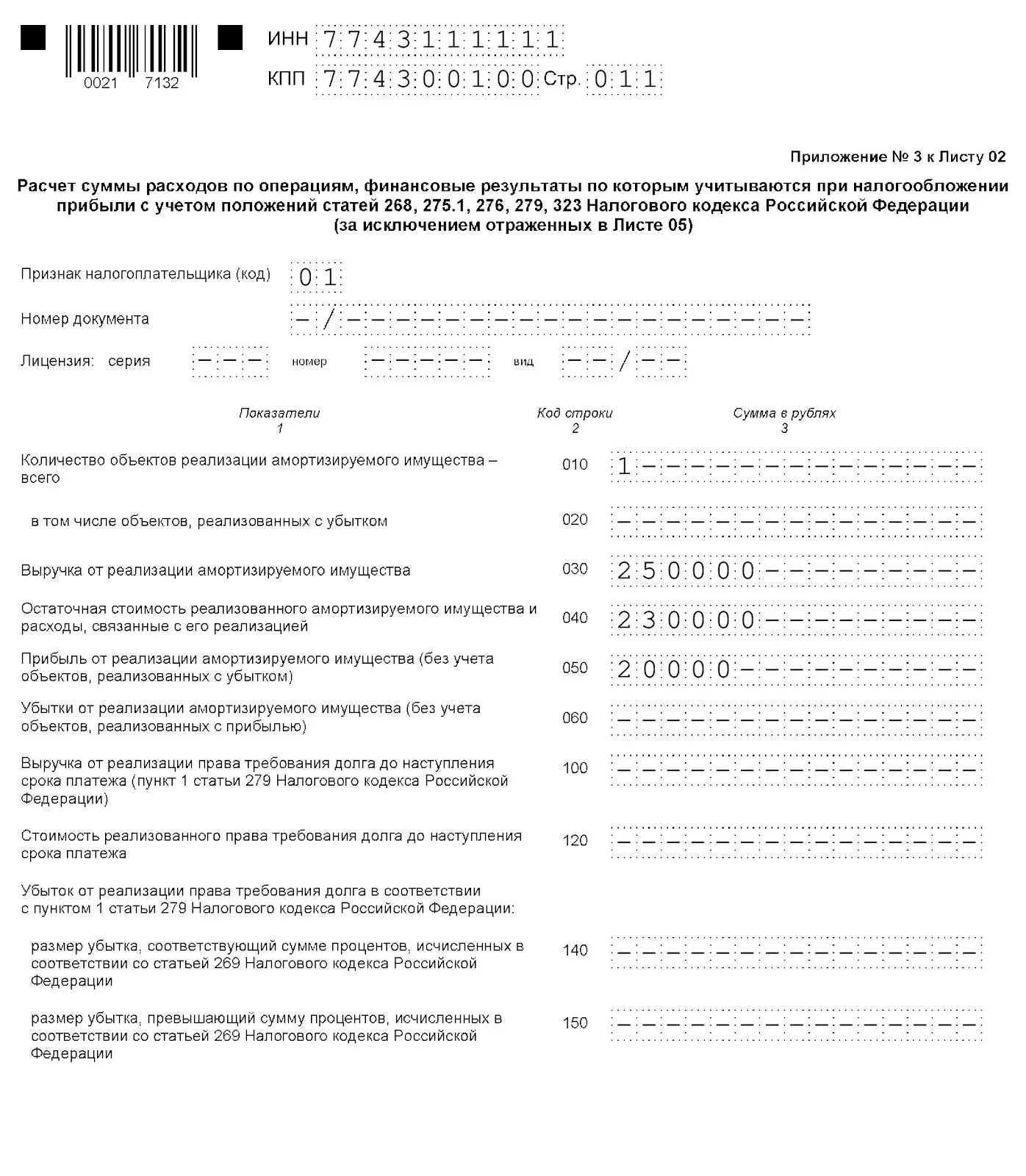

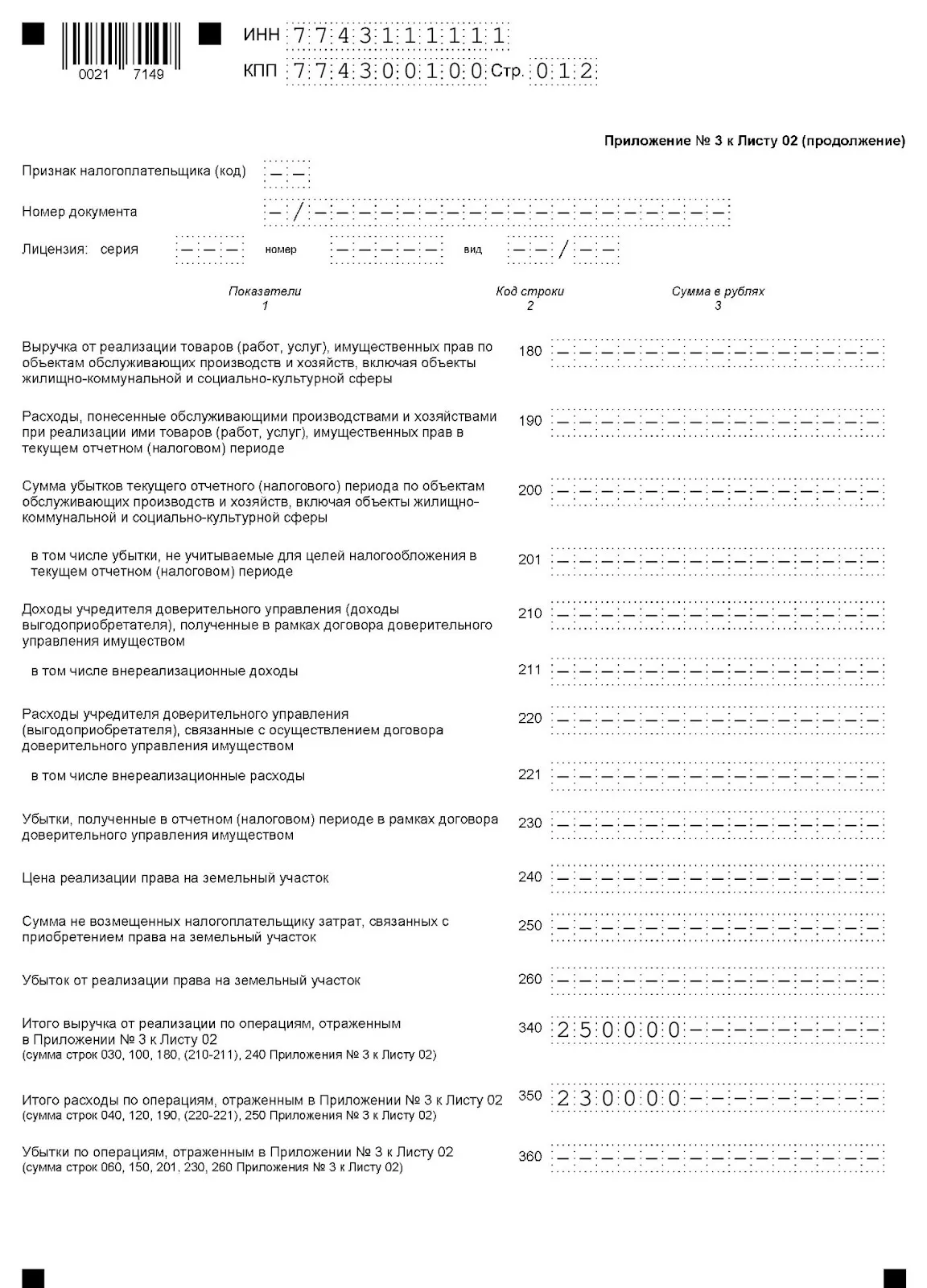

Помимо обязательных разделов, дополнительно придется заполнить приложения 3 (т.к. у нас есть проданное ОС) и 4 к листу 02 (в связи с убытком, перенесенным с прошлых лет).

-

Шаг 1. Заполняем приложения 1, 2, 3, 4 к листу 02.

Сначала подготовим приложение 3 о реализации амортизируемого имущества, т.к. было продано одно основное средство по остаточной стоимости 250 000 руб.:

-

стр. 010 — 1 (один объект);

-

стр. 030 — 250 000 (выручка от продажи);

-

стр. 040 — 230 000 (остаточная стоимость ОС);

-

стр. 050 — 20 000 (прибыль от продажи ОС);

-

стр. 340 — 250 000 (итого выручка);

-

стр. 350 — 230 000 (итого расход).

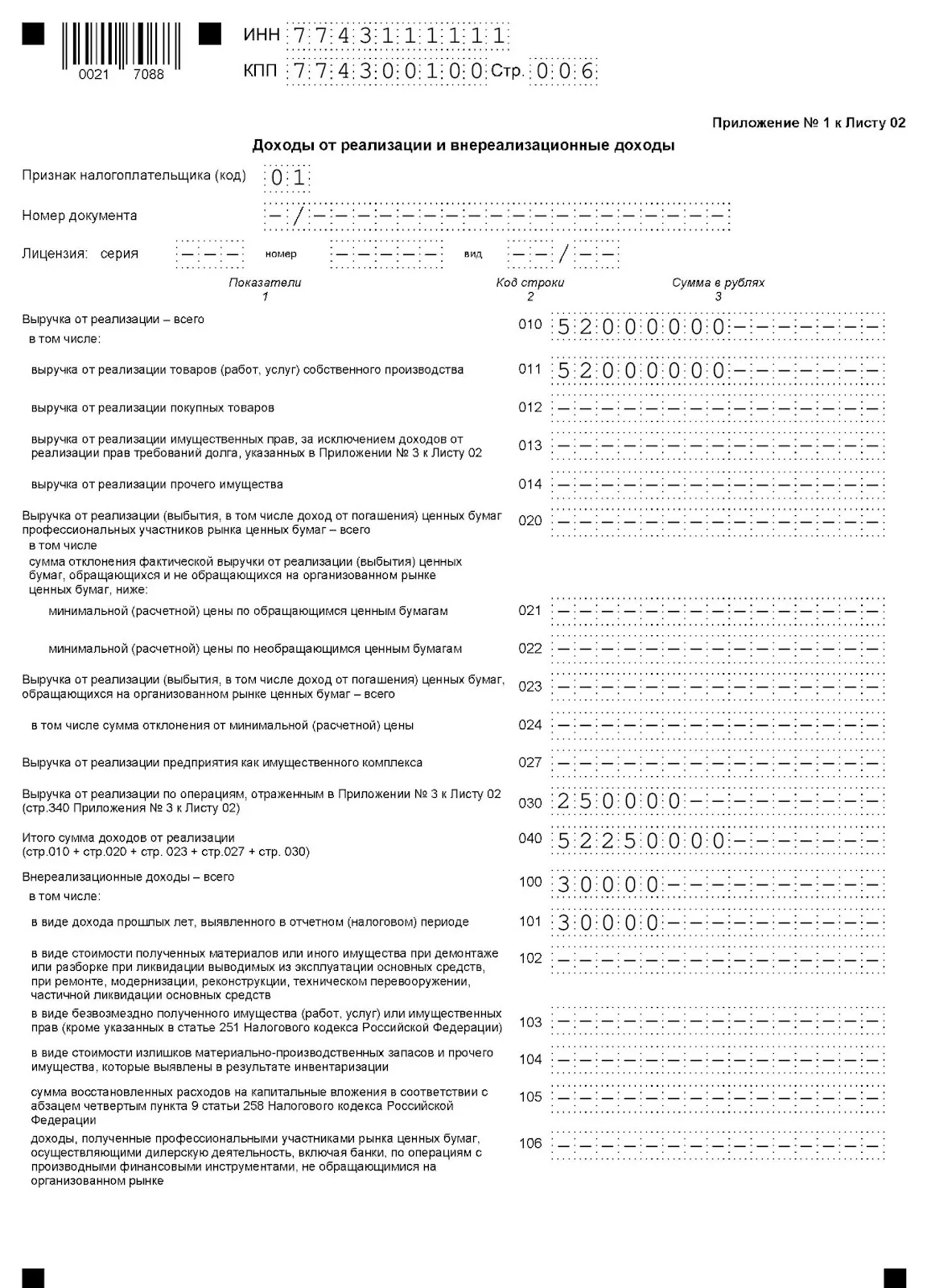

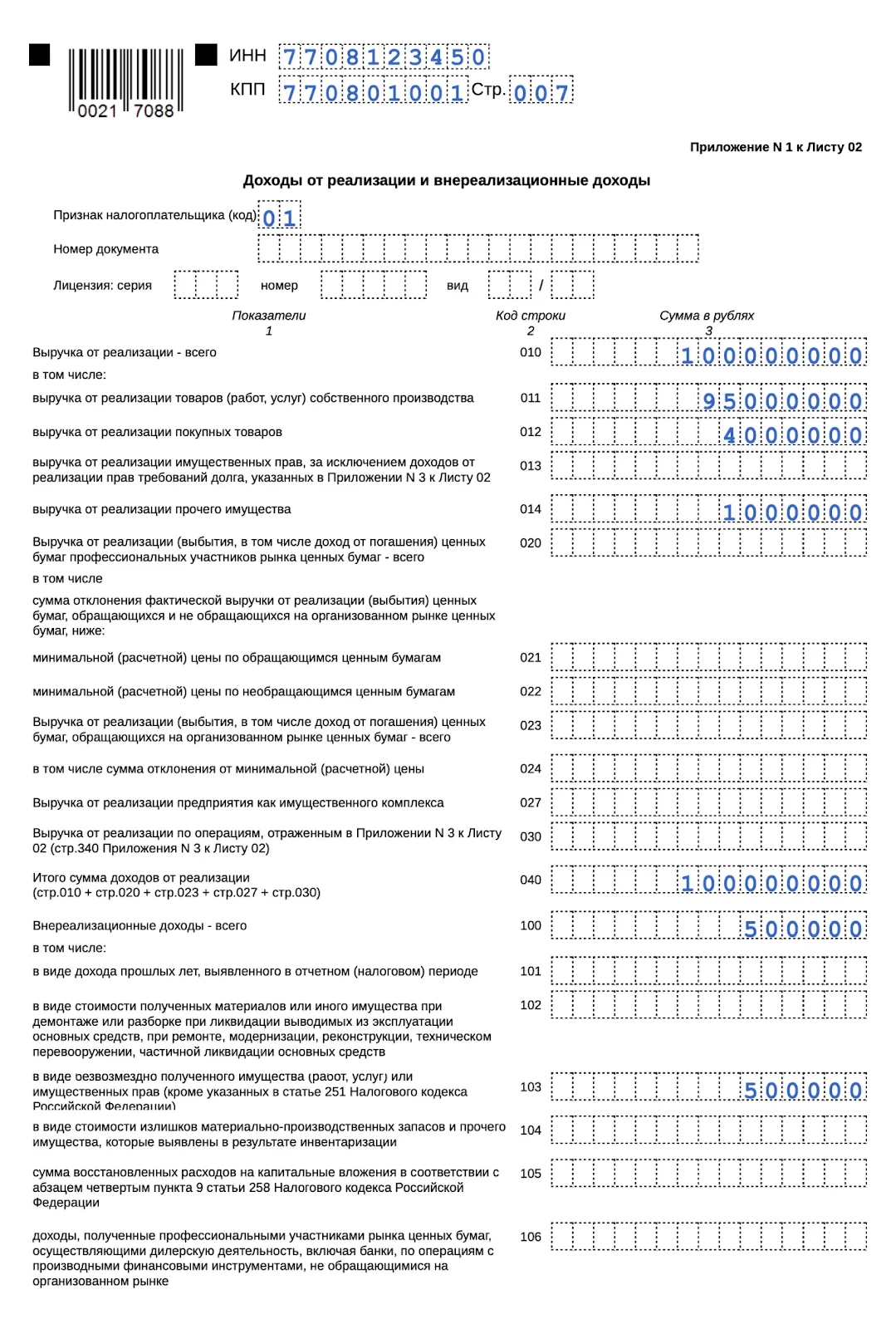

Далее в приложении 1 отражаем доходы (от реализации и внереализационные):

-

стр. 010, 011 — 52 000 000 (выручка от продажи продукции);

-

стр. 030 — 250 000 (выручка от продажи ОС из стр. 340 приложения 3);

-

стр. 040 — 52 250 000 (суммируем выручку по стр. 010 и 030);

-

стр. 100, 101 — 30 000 (доход прошлых лет, обнаруженный в 2023 г.).

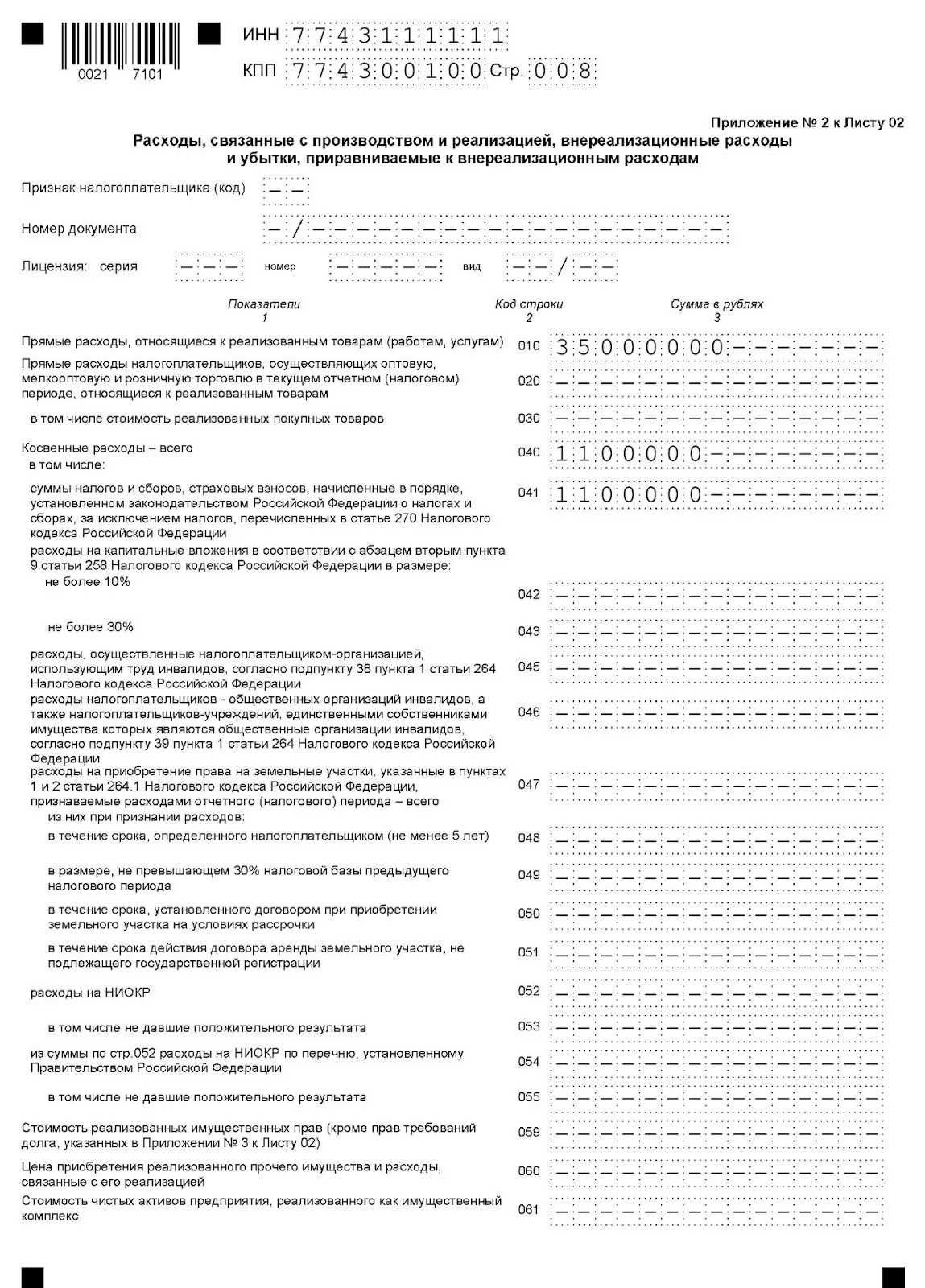

Затем прямые и косвенные расходы вносим в приложение 2:

-

стр. 010 — 35 000 000 (расходы по проданной продукции);

-

стр. 040, 041 — 1 100 000 (косвенные траты, в т.ч. налоги, страхвзносы);

-

стр. 080 — 230 000 (расходы по продаже ОС из стр. 350 приложения 3);

-

стр. 130 — 36 330 000 (признанные расходы всего — сумма строк 010, 040, 080);

-

стр. 131 — 1 500 000 (начисленная амортизация ОС);

-

стр. 200 — 400 000 (внереализационные расходы).

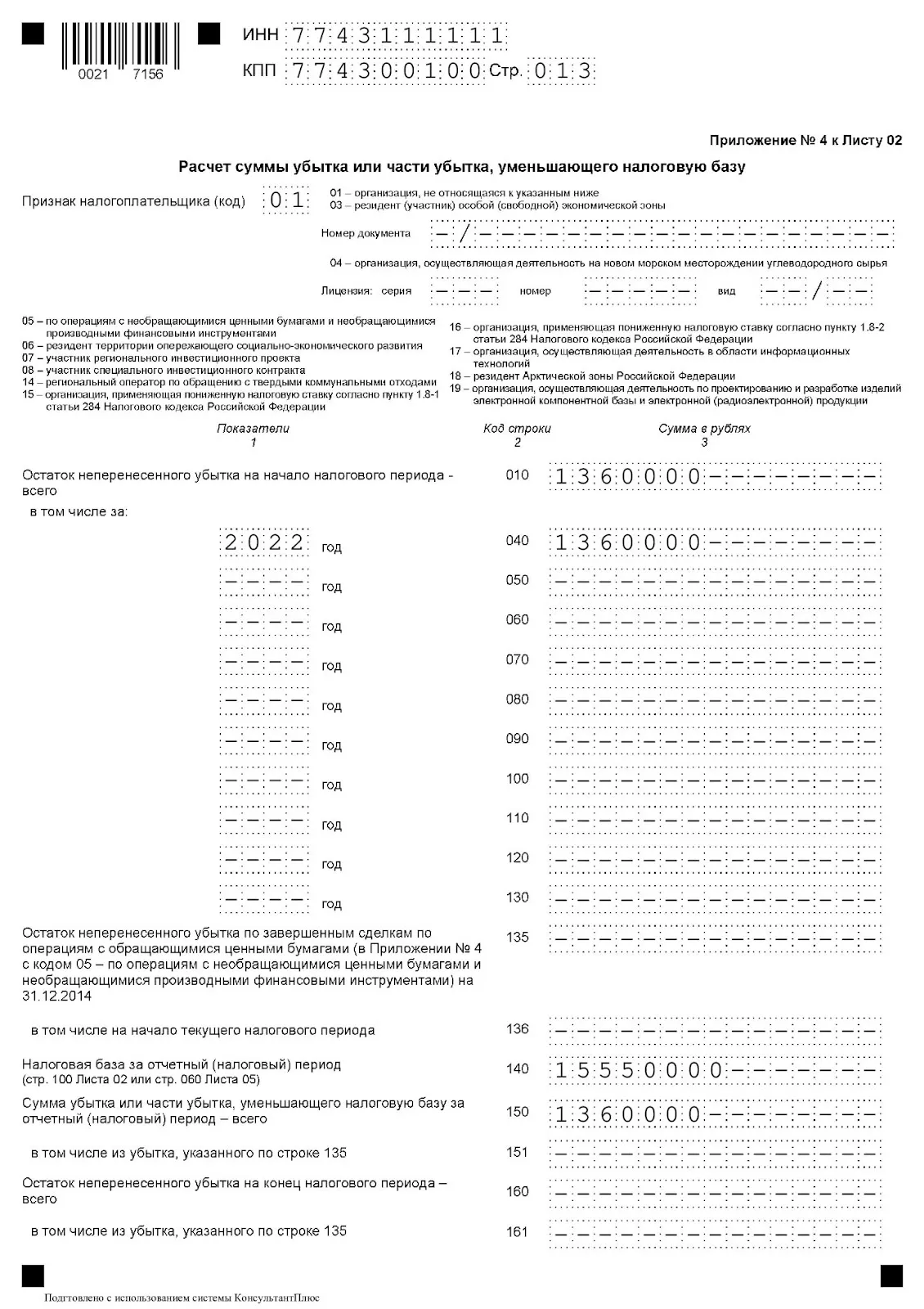

Теперь заполним приложение 4, в котором отразим убыток 2022 года, перенесенный на будущее, и уменьшающий базу 2023 г.:

-

стр. 010 — 1 360 000 (общая сумма остатка неперенесенного убытка на начало 2023 г.);

-

в стр. 040 указываем «в т.ч. за 2022» — 1 360 000 (переносимый убыток);

-

стр. 140 — 15 550 000 (налоговая база за 2023 г., ее возьмем из стр. 100 листа 02 после его заполнения);

-

стр. 150 — 1 360 000 (сумма убытка, на которую можно уменьшить базу за 2023 г. — она не должна превышать 50% от размера базы).

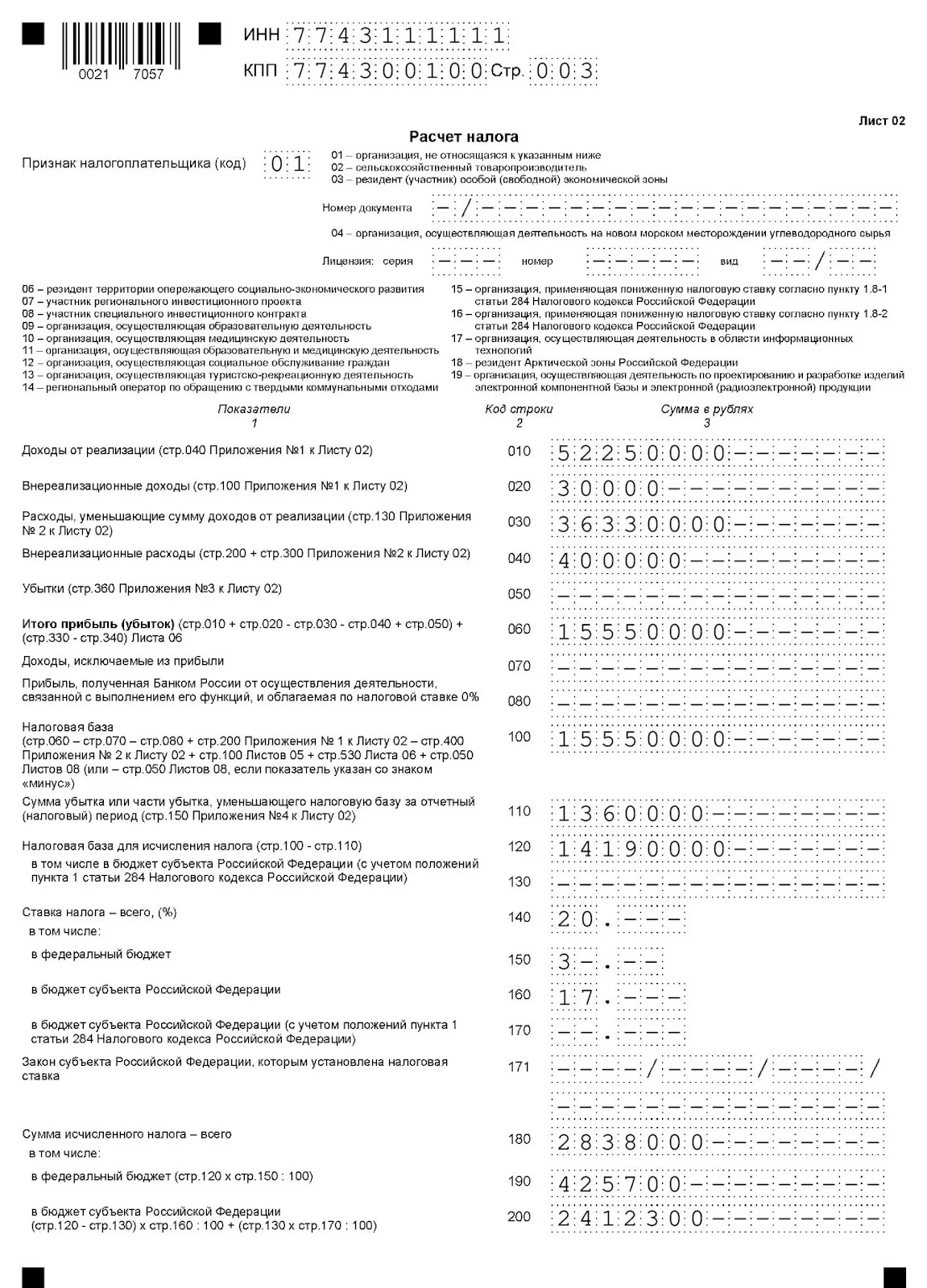

-

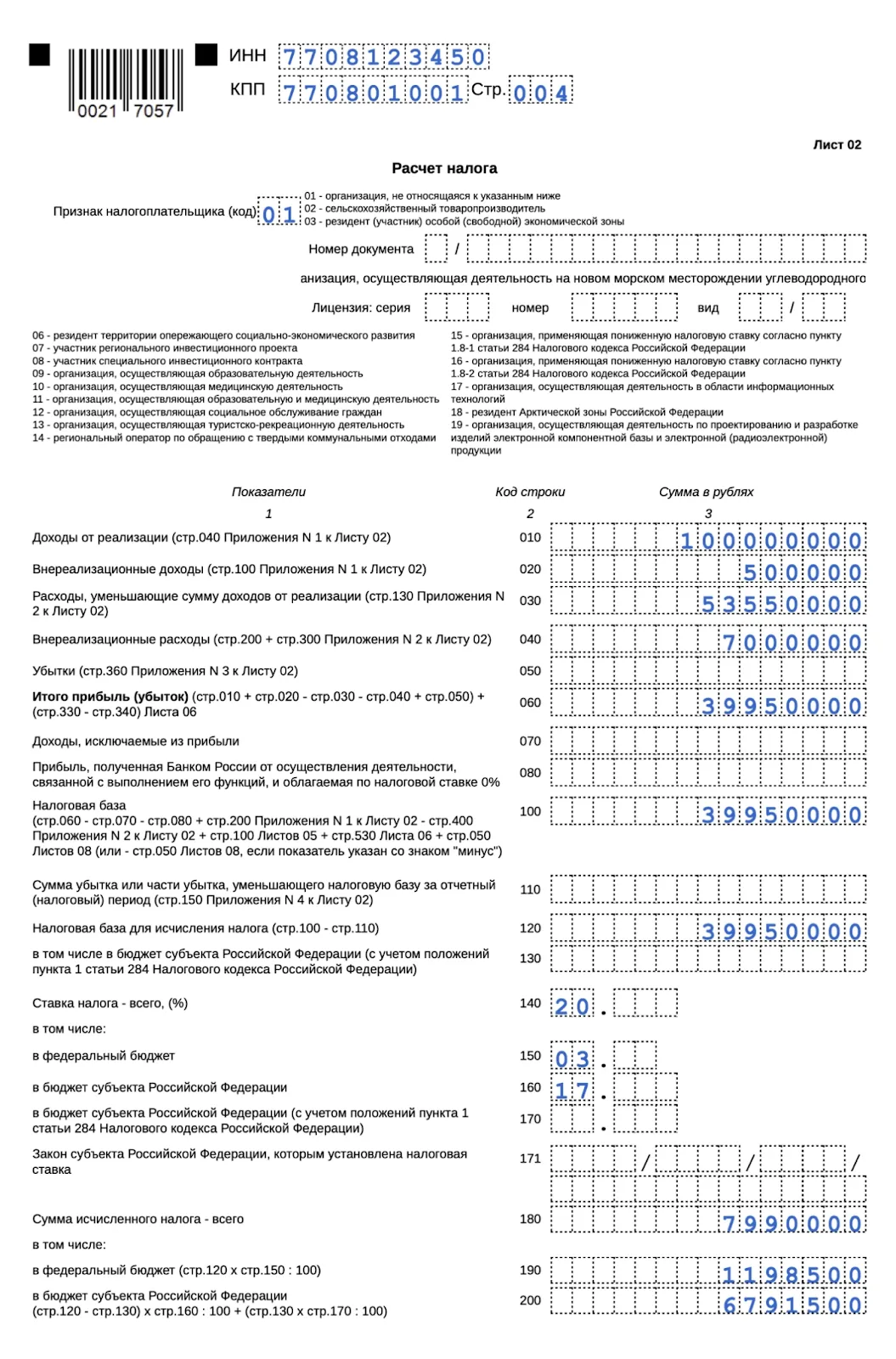

Шаг 2. Заполняем лист 02.

В листе 02 делаем расчет налога. Переносим сюда итоговые суммы из приложений 1, 2, 3 и 4:

-

стр. 010 — 52 250 000 (доходы из стр. 040 приложения 1);

-

стр. 020 — 30 000 (доходы из стр. 100 приложения 1);

-

стр. 030 — 36 330 000 (расходы из стр. 130 приложения 2);

-

стр. 040 — 400 000 (расходы из строки 200 приложения 2);

-

стр. 060 — 15 550 000 (сумма прибыли получена при сложении строк 010 и 020 минус строки 030 и 040). Если бы результат в строке был отрицательный, это означало бы, что получен убыток, который отражают с минусом, а база по строке 120 была бы равна нулю;

-

стр. 100 — 15 550 000 (налоговая база за 2023 г., равная сумме прибыли);

-

стр. 110 — 1 360 000 (убыток прошлых лет из стр. 150 приложения 4, уменьшающий базу);

-

стр. 120 — 14 190 000 (база, из которой рассчитаем налог, равна разности строк 100 и 110);

-

стр. 140, 150, 160 — указываем ставку налога 20%, в т.ч. в федеральный бюджет — 3% и в бюджет региона — 17%;

-

стр. 180 — 2 838 000 (общая сумма рассчитанного налога);

-

стр. 190 — 425 700 (в т.ч. налог в федеральный бюджет);

-

стр. 200 — 2 412 300 (в т.ч. налог в региональный бюджет);

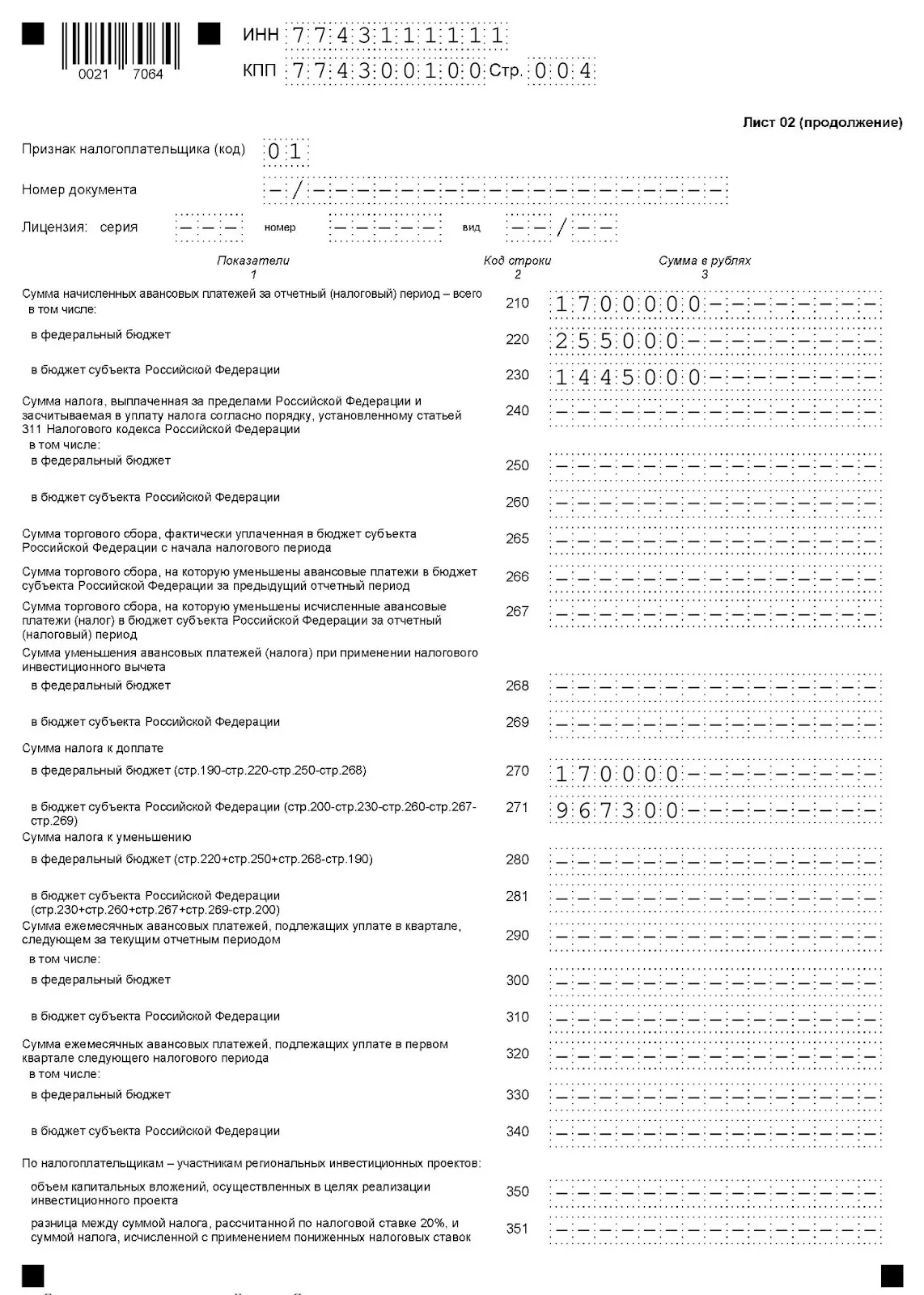

-

стр. 210 — 1 700 000 (общая сумма авансовых платежей);

-

стр. 220 — 255 000 (в т.ч. авансы в федеральный бюджет);

-

стр. 230 — 1 445 000 (в т.ч. авансы в бюджет региона);

-

стр. 270 — 170 700 (федеральная часть к доплате за минусом авансов);

-

стр. 271 — 967 300 (региональная часть к доплате за вычетом авансов). Если бы по строкам 270 и 271 получился отрицательный итог — эти суммы приняли бы к уменьшению налога.

-

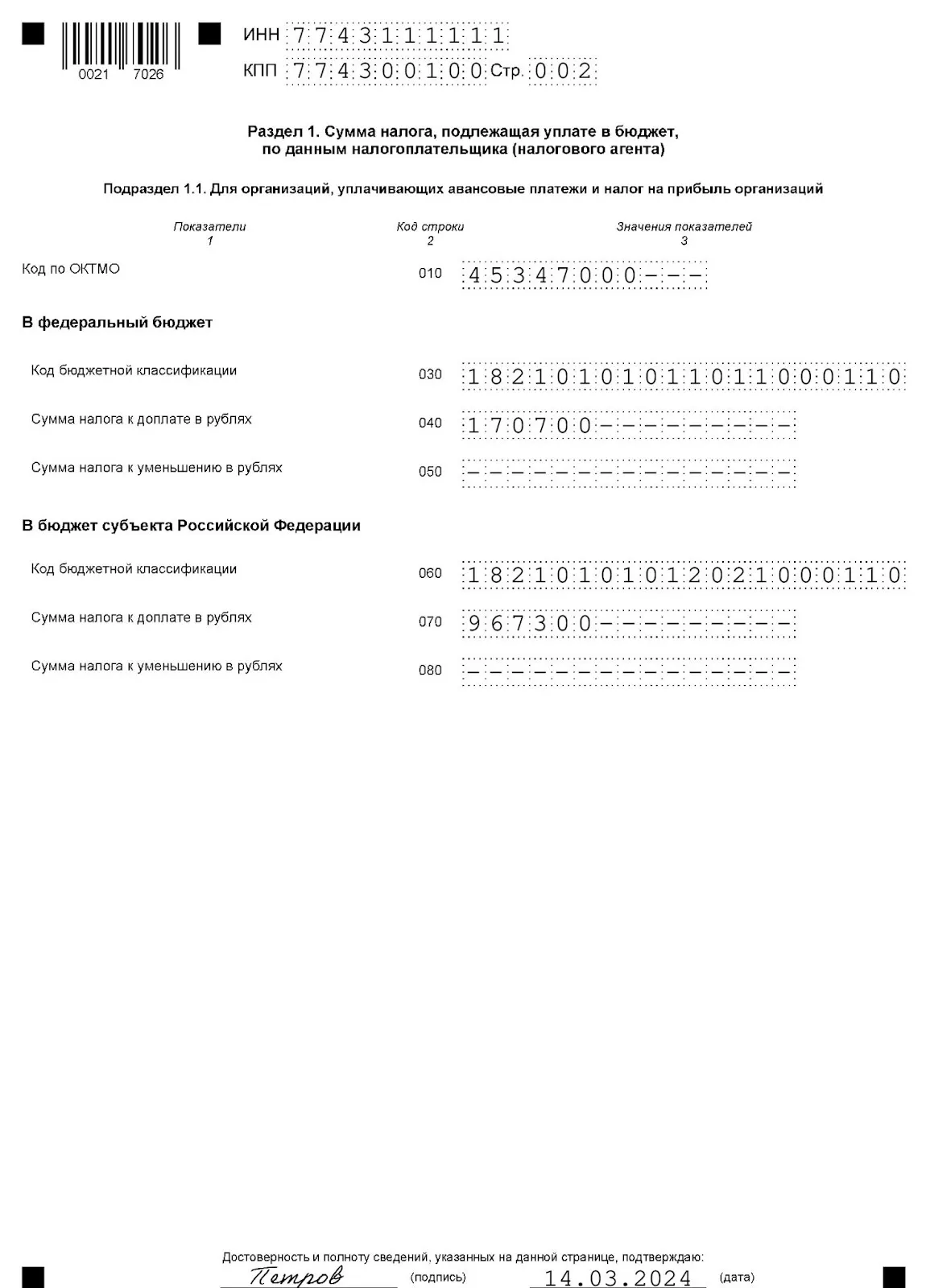

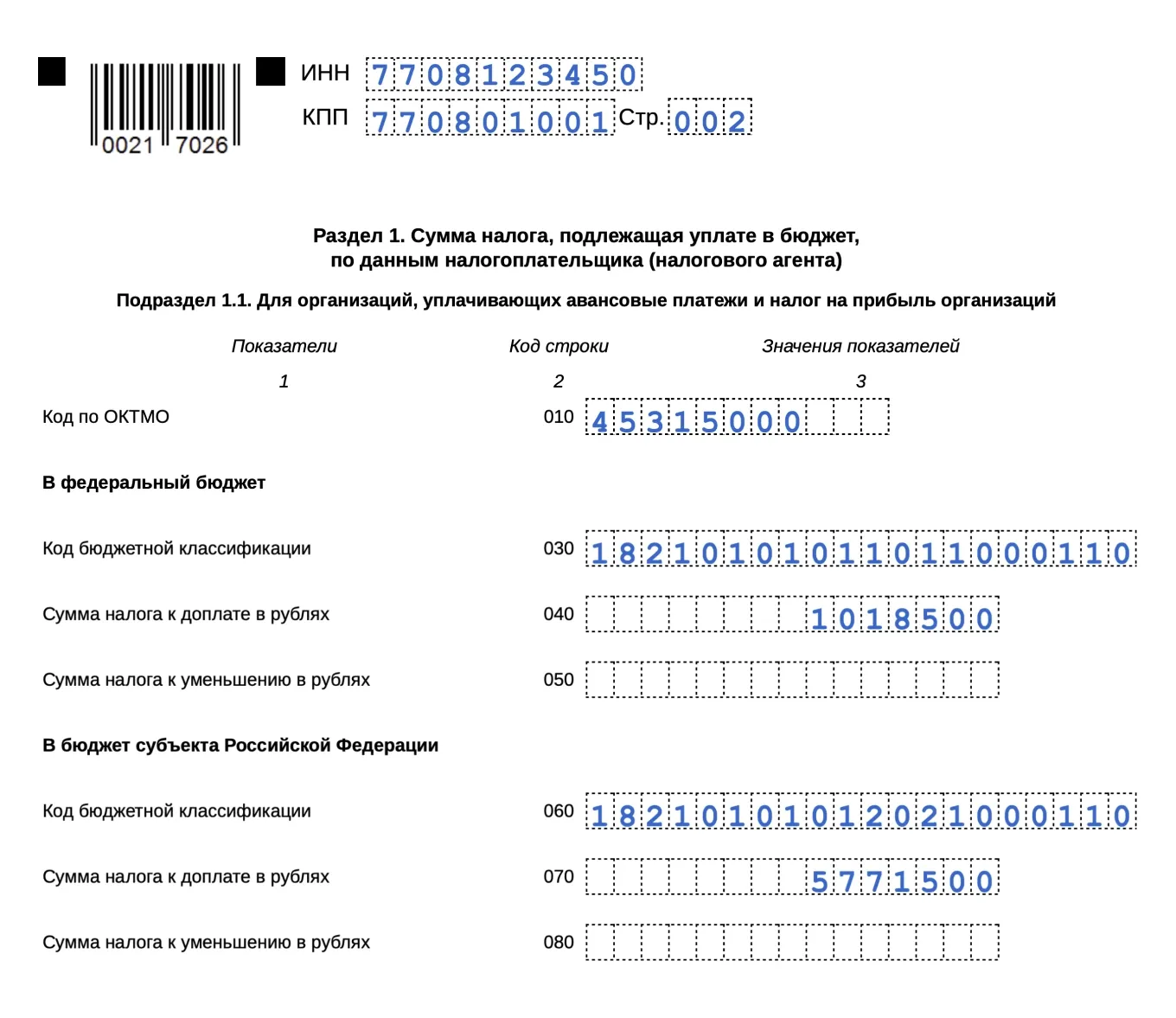

Шаг 3. Переносим суммы налога в раздел 1.

В подразделе 1.1 указываем:

-

Код ОКТМО — код территории, на которой уплачивается налог. Может состоять из 8 или 11 цифр. Все коды можно найти в классификаторе ОК 033-2013.

-

В строках 030 и 060 указываем КБК налога на прибыль, уплачиваемого в федеральный и региональный бюджет соответственно.

-

В строку 040 переносим значение, полученное по стр. 270 листа 02 (170 700), а в строку 070 — по стр. 271 листа 02 (967 300).

Приведенный образец не отражает всех сложностей, с которыми могут столкнуться компании, заполняя годовую декларацию по прибыли. Избежать проблем при составлении и сдаче отчетности поможет сервис Такском. У него простой и понятный интерфейс плюс техническая поддержка 24/7. При подключении к отчетности получите ЭП на сотрудника своей компании бесплатно, заполнив его реквизиты при оформлении заявки.

В Налоговом кодексе масштабные изменения

Проверьте, правильно ли вы перестроили работу бухгалтера

Получите бесплатный гайд с разбором поправок в НК

Заполните форму — гайд придет на ваш e-mail:

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: LjN8KSEyF

Этот чек-лист поможет правильно заполнить декларацию по налогу на прибыль за 2024 год в 1С и избежать ошибок.

Скачать Чек-лист Как заполнить декларацию по налогу на прибыль за 2024 год в 1С

Содержание

- Чек-лист

- 1. Подготовка к заполнению декларации

- 2. Проверка настроек в 1С

- 3. Закрытие периода перед заполнением декларации

- 4. Проверка финансового результата и налога на прибыль

- 5. Создание декларации в 1С

- 6. Заполнение декларации

- 7. Проверка и отправка декларации

- 8. Уплата налога и отражение в учете

Чек-лист

1. Подготовка к заполнению декларации

- Проверить сроки подачи: не позднее 25.03.2025

- Проверить сроки уплаты: не позднее 28.03.2025

- Определить способ подачи

- Электронно (если численность > 100 чел.)

- Бумажный (для остальных)

2. Проверка настроек в 1С

- Проверить настройки учетной политики для налога на прибыль (Главное — Налоги и отчеты — Налог на прибыль — История изменений → 2024)

- перечень прямых расходов (если используется ручная настройка)

- Номенклатурные группы реализации

- Порядок уплаты авансовых платежей

3. Закрытие периода перед заполнением декларации

Проведите

- технические операции

- проверка дублей в справочниках

- удаление помеченных объектов

- проверка полноты введенных документов, их проведение

- восстановление последовательности и т.п.

- учетные операции:

- начисление зарплаты

- сверка с поставщиками и покупателями (заказчиками)

- проведение регламентных операций по закрытию месяца

4. Проверка финансового результата и налога на прибыль

- Запустить Анализ учета по налогу на прибыль (Отчеты — Анализ учета по налогу на прибыль)

- Проверить данные в ОСВ

- Доходы (90.01.1, 91.01)

- Расходы (90.02.1, 90.07.1, 90.08.1, 91.02)

- Перенос убытков прошлых лет

5. Создание декларации в 1С

- Создать декларацию через

- Список задач (Главное — Задачи организации)

- 1С-Отчетность (Отчеты — Регламентированные отчеты)

- Настроить состав декларации (удалить лишние листы)

6. Заполнение декларации

- Автоматически заполнить основные разделы

- Вручную заполнить

- Приложение 5 к Листу 02 (в 1С КОРП заполняется автоматически)

- Приложения 6, 7 к Листу 02

- Лист 4 и далее

- Следовать последовательности заполнения

- Лист 02 + Приложения 1-3

- Приложение 4 (если есть убытки)

- Лист 02 (строки 110-120)

- Приложение 5 (если есть обособленные подразделения)

- Лист 02 (строки 130, 210-230)

- Раздел 1, Подраздел 1.1

7. Проверка и отправка декларации

- Проверить контрольные соотношения (кнопка Проверка)

- Проверить выгрузку декларации

- Форматно-логический контроль перед отправкой

- Отправить через 1С-Отчетность или выгрузить файл для отправки через сторонний сервис

- При необходимости распечатать декларацию

8. Уплата налога и отражение в учете

- Начислить налог на прибыль на ЕНС (Закрытие месяца — Начисление налогов на ЕНС)

- Сверить данные в ОСВ по счету 68.04.1 с декларацией (Подразделы 1.1 и 1.2)

- Сформировать платежное поручение на уплату ЕНП

- Отразить уплату в Списании с расчетного счета

- Проверить зачет налога на прибыль в ЛК ЕНС

- Отразить факт зачета в 1С (Операции — Сведения об уплате налогов)

Больше информации на пошаговых примерах в 1С и наглядных схемах в подборке материалов Декларация по налогу на прибыль здесь >>

См. также:

- Алгоритм расчета налога на прибыль за год

- Декларация по налогу на прибыль за 2024 в 1С (25.03.2025)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Декларация по налогу на прибыль в 1С формируется по установленной ФНС форме и подаётся организациями, перечисленными в статье 246 НК РФ. Компании самостоятельно рассчитывают этот налог и отчитываются в налоговую инспекцию о полученных суммах. Для отчетности используется утвержденная ФНС форма декларации. Расчет налога и заполнение отчетности – это сложный и трудоемкий процесс, который обычно выполняется в специализированных программных продуктах. Рассмотрим, как формируется декларация на примере Бухгалтерии 1С 8.

Особенности предоставление декларации по налогу на прибыль

Декларация по налогу на прибыль является обязательной формой отчетности. Методика ее заполнения утверждается Федеральной налоговой службой и имеет свои особенности в зависимости от выбранного порядка уплаты авансовых платежей.

Налоговым периодом для налога на прибыль признается календарный год. Это подразумевает, что расчет производится в течение года методом нарастающего итога, а окончательная сумма определяется по завершении периода. Существуют также промежуточные интервалы, для которых необходимо установить налогооблагаемую базу и произвести расчет налога. К таковым относятся первый квартал, первое полугодие и девять месяцев. Данные интервалы считаются отчетными периодами, следовательно, по ним также требуется представление декларации. Налог, исчисленный за отчетные периоды, подлежит уплате в качестве авансовых платежей.

Сумма налога исчисляется путем умножения налогооблагаемой базы на применимую ставку налога. Ставка налога на прибыль в 2025 году была увеличена до 25%.

Налог на прибыль уплачивается в составе ЕНС, а затем распределяется ФНС между бюджетами:

- 8% в Федеральный бюджет,

- 17% в Региональный бюджет.

Это распределение отражается в учетной политике.

В стандартной ситуации юридические лица производят уплату авансовых платежей на ежемесячной основе. Однако существует категория организаций, обозначенная в пункте 3 статьи 286 Налогового кодекса Российской Федерации, для которых предусмотрена поквартальная система внесения авансовых платежей. К данной категории относятся компании, чей доход не превышает 15 миллионов рублей за квартал, а также бюджетные учреждения и некоторые другие субъекты. Порядок уплаты закрепляется в учетной политике организации.

Закрытие месяца в 1С перед формированием декларации по налогу на прибыль

Декларация по налогу на прибыль формируется по итогам отчетных и налогового периодов. Перед ее заполнением нужно выполнить определенные действия в программе. Независимо от выбранного порядка уплаты авансовых платежей обязательно выполняется процедура закрытия месяца.

В результате программа вычисляет финансовый результат и выполняет проводки по учету прибыли или убытка. Расчет налога на прибыль показан в справке-расчете и позволяет проанализировать полученные доходы и расходы за период.

Перед формированием декларации рекомендуется проверить операции в закрываемом периоде на наличие ошибок:

- Проверить обороты по всем счетам с помощью оборотно-сальдовой ведомости. Это позволит визуально увидеть некоторые ошибки. Например, отрицательные сальдо по счетам или наличие сальдо по счетам, которые должны быть закрыты.

- Проанализировать отчеты «Регистры налогового учета». Они позволяют просмотреть операции, формирующие доходы и расходы для налогового учета.

- Провести экспресс-проверку ведения учета. Если программа выявит ошибки, она укажет на такие документы и предложит рекомендации по исправлению.

- Выполнить анализ учета по налогу на прибыль. Отчет позволяет «проваливаться» в ячейки вплоть до первичного документа.

- При необходимости закрыть период для редактирования. Такая блокировка может быть полезна, если в программе работает несколько пользователей и есть риск изменения документов прошлой датой.

Если в результате этих мероприятий были найдены ошибки, следует их исправить и выполнить закрытие периода повторно.

Пример заполнения декларации по налогу на прибыль в 1С

Перейдем к формированию декларации по налогу на прибыль. Создать декларацию в программе 1С:Бухгалтерия можно разными способами.

- Из списка регламентированной отчетности сервиса 1С-Отчетность, указав период формирования.

- Из списка задач организации, выбрав нужную декларацию по сроку.

В открывшейся форме нажимаем «Заполнить», и программа сформирует декларацию на основании операций и данных, внесенных за период. В большинстве случаев все показатели вносятся в декларацию автоматически.

Декларация состоит из титульного листа, разделов и приложений к ним. Титульный лист, Подраздел 1.1, Лист 02, Приложения 1 и 2 к листу 02 являются обязательными для всех налогоплательщиков. Остальные листы заполняются при наличии информации либо при определенных обстоятельствах (например, для налогового агента).

В нашем примере организация уплачивает авансовые платежи ежеквартально и заполняет разделы 1.1, 1.2 и лист 02.

Для перехода в форму настройки открываем «Еще — Настройки». На вкладке «общие» устанавливаются параметры для заполнения отчета. Включить или исключить раздел из декларации можно на вкладке «Свойства разделов».

Титульный лист

В титульном листе указывается информация об организации, ФИО и телефон руководителя, сведения о налоговом органе. Эти данные подставляются из карточки организации.

Если декларация заполняется за период впервые, номер корректировки указывается – 0. При исправлении и повторной отправке отчета проставляются следующие по порядку номера -1,2 и т. д.

Разделы 1.1 и 1.2

В разделах отражаются суммы налога к уплате. Сведения этих разделов заполняются на основании данных листа 02. В подразделе 1.1 указываются суммы налога и авансовых платежей к доплате или к уменьшению. Подраздел 1.2 служит для отражения ежемесячных авансовых платежей и заполняется по данным строк 300 и 310 листа 02. В нашем случае сведения не заполняются, т. к. организацией получен убыток.

Лист 02

Лист отражает итоговые значения доходов и расходов организации. Отдельно выделены доходы от реализации и внереализационные доходы. Доходы от реализации сверяются с выручкой от реализации по декларации по НДС за аналогичный период. Отражается значение полученной прибыли или убытка за период и указывается исчисленный налог.

Лист 02 имеет приложения, в которых выведена детализация по доходам и расходам, убытки прошлых лет и другая дополнительная информация при наличии.

Проверка и отправка декларации

После заполнения отчета, можно еще раз проверить его правильность. В программе можно посмотреть, как сформирована сумма в ячейке. Для этого нужно выделить ячейку со значением и нажать «Расшифровать». В открывшейся форме можно и дальше проваливаться внутрь ячеек, просматривая отчеты и документы.

Перед отправкой декларации нужно проверить ее на соблюдение контрольных соотношений, установленных налоговой службой. Если будут выявлены несоответствия, программа укажет, по каким показателям произошло отклонение.

При отсутствии ошибок декларацию можно отправлять в ФНС. Если отчетность выгружается и сдается через другие программы, необходимо дополнительно проверить выгрузку. При подключенном сервисе 1С-Отчетность, декларация предоставляется напрямую из программы по кнопке «Отправить».

Заполнение декларации по налогу на прибыль в большинстве случаев автоматизировано, а отправку удобно производить при подключенных вспомогательных сервисах. Правильность выполнения расчетов в декларации обеспечивается корректным вводом первичных документов с заполнением всей необходимой аналитики по счетам учета. В программе предусмотрены различные виды отчетов и проверок, позволяющие минимизировать ошибки в заполнении и успешно закрыть налоговый период.

Декларация по налогу на прибыль — одна из самых объёмных и сложных форм налоговой отчётности. Для её подготовки необходимо сперва разобраться, какие листы нужны в зависимости от отчётного периода и особенностей произведённых операций. Расскажем, как заполнить декларацию по налогу на прибыль организаций и в какие сроки следует отчитаться.

- Российские и иностранные компании — налогоплательщики по прибыли. Они сдают декларацию, даже если прибыли нет и налог они не платят (ст. 286, п. 1 ст. 289 НК РФ).

- Ответственные участники консолидированной группы налогоплательщиков (КГН) (п. 7 ст. 289 НК РФ).

- Налоговые агенты по налогу на прибыль независимо от того, какой налоговый режим они применяют (п. п. 3, 7 ст. 275, п. 4 ст. 286, п. п. 3, 4 ст. 346.1, п. п. 2, 5 ст. 346.11 НК РФ).

- Организации на спецрежимах, с доходов которых агент не удержал налог на прибыль (п. 2 ст. 275, п. 1 ст. 289, п. 2 ст. 346.11 НК РФ).

Декларацию по налогу на прибыль подают по итогам года и после каждого отчётного периода. Годовая отчётность подаётся не позднее 25 марта следующего года. А сроки отчётности по авансовым платежам зависят от способа их перечисления (п. 3, 4 ст. 289 НК РФ). Если они вносятся ежеквартально, то декларацию нужно сдать в следующие сроки:

- за первый квартал (3 месяца) — до 25 апреля;

- за второй квартал (полугодие) — до 25 июля;

- за третий квартал (9 месяцев) — до 25 октября.

В случае если авансовые платежи вносятся ежемесячно, отчитываться по ним нужно в срок до 25 числа месяца, следующего за отчётным.

Декларацию по налогу на прибыль подают в ИФНС по месту нахождения организации, а при наличии обособленных подразделений, через которые платят налог — в ИФНС по месту нахождения каждого подразделения (п. 2 ст. 288 НК РФ).

Декларацию подают в электронной форме, если среднесписочная численность сотрудников за прошлый год составила более 100 человек. Если меньше, можно подать отчёт на бумаге.

Специалисты «Астрал-Софт» разработали удобные решения для сдачи электронной отчётности для клиентов с самыми разными потребностями. Для организаций, которые пользуются программами «1С:Предприятие», отличным выбором станет интегрированный модуль «1С-Отчётность», позволяющий отправлять отчётность во все контролирующие органы без изменений привычного интерфейса. А онлайн-сервис «Астрал Отчёт 5.0» подойдёт тем, кто хочет работать с документами на разных устройствах и не устанавливать программу на каждое из них.

Астрал Отчет 5.0

С 1 января 2023 года действует обновлённая форма декларации с изменениями, внесёнными Приказом ФНС №СД-7-3/753@ от 17 августа 2022 года.

Скачать актуальный бланк декларации по налогу на прибыль

Форма содержит 9 листов и множество приложений. Все разделы заполнять не нужно — состав декларации для конкретного плательщика зависит от:

- операций, которые проводили в отчётном периоде;

- периода, за который подаётся декларация;

- режима налогообложения;

- наличия обособленных подразделений.

Обязательны для всех только титульный лист, подраздел 1.1 раздела 1, лист 02, приложения №1 и №2 к листу 02. Все остальные подразделы, листы и приложения заполняют только при наличии сведений, которые требуется в них указать.

При оформлении ежемесячной отчётности за 1, 2, 4, 5, 7, 8, 10 и 11 месяцев из состава декларации исключаются приложения к листу 02.

Представительства зарубежных компаний используют другую форму отчётности по налогу на прибыль — бланк, утверждённый Приказом МНС России от 5 января 2004 № БГ-3-23/1.

Порядок заполнения декларации по налогу на прибыль закреплён в приказе ФНС №ММВ-7-3/475@, в Приложении №2. Рассмотрим подробно процесс заполнения каждого раздела формы.

Титульный лист

Обязателен для заполнения. На нём указывают (разд. III Порядка заполнения декларации из приказа №ММВ-7-3/475@):

- ИНН и КПП;

- номер корректировки (если оформляется корректировочная декларация);

- код налоговой инспекции;

- отчётный период и год;

- код по месту нахождения организации — из справочника в Приложении №1 к порядку заполнения декларации по налогу на прибыль;

- название компании;

- номер контактного телефона.

После заполнения всех нужных разделов декларации на титульном листе указывают общее количество страниц в отчёте.

Раздел 1

В этом разделе декларации рассчитывают налог на прибыль к уплате в бюджет (разд. IV Порядка). Включает в себя три подраздела:

- Подраздел 1.1 — суммы налога или аванса к уплате или к уменьшению по итогам отчётного периода. Заполняют все налогоплательщики.

- Подраздел 1.2 — ежемесячные авансы в течение квартала. Заполняют только те, кто платит ежемесячные авансы с доплатой по итогам квартала.

- Подраздел 1.3 — суммы по отдельным видам доходов, которые указаны в листах 03 и 04 декларации. К примеру, его заполняют налоговые агенты, если платили дивиденды другой российской организации и удержали с них налог.

Лист 02

Лист 02 декларации по налогу на прибыль заполняют все налогоплательщики за исключением трёх случаев:

- декларация подаётся по месту нахождения обособленного подразделения;

- декларация подаётся только по прибыли КИК;

- расчёт подаётся налоговым агентов, который освобождён от обязанностей налогоплательщика.

В самом листе 02 формируется налоговая база — указывают доходы и расходы. Прибыль или убыток в декларации по налогу на прибыль указываются именно здесь — в строке 060. Налоговую базу для расчёта налога определяют в строке 120. Если по итогам отчётного периода образовался убыток, в строке 120 ставят 0.

Налог на прибыль и авансовые платежи рассчитывают в строках 180–340 листа 02.

Показатели листа 02 детализируют в приложениях к нему:

- В Приложении №1 к листу 02 отражают выручку от реализации и внереализационные доходы (разд. VI Порядка). Реализационные доходы показывают в строках 010–040, внереализационные — в строках 100–106 Приложения №1.

- В Приложении №2 к листу 02 указывают расходы (разд. VII Порядка). В строках 010–134 отражают расходы, связанные с производством и реализацией, в строке 200 — внереализационные расходы, в строке 300 — сумму убытков.

- В Приложении №3 к листу 02 показывают реализацию имущества и земельных участков, уступку прав требования, доходы и расходы по объектам ОПХ, доходы и расходы по договорам доверительного управления имуществом (разд. VIII Порядка).

- В Приложении №4 к листу 02 отражают убытки, уменьшающие налоговую базу (разд. IX Порядка). Его включают в состав декларации по налогу на прибыль только за 1 квартал и за год.

- В Приложении №5 к листу 02 отчитываются о деятельности обособленных подразделений (разд. X Порядка). Это приложение заполняют отдельно по головной организации без учёта ОП и по каждой обособке.

- В Приложениях №6, 6а, 6б к листу 02 отчитываются по консолидированной группе налогоплательщиков (разд. XI и XII Порядка). В Приложении №6 рассчитывают налог по всем участникам группы, в Приложении №6а — налог по каждому участнику КГН и отдельно по каждой обособке. А в Приложении №6б определяется налоговая база по всему КГН.

- В Приложении №7 к листу 02 заявляют инвестиционный налоговый вычет (разд. XIII Порядка). Сумма вычета по налогу в региональный бюджет рассчитывается в разделе А. Если у компании нет обособленных подразделений, заполняют раздел Б, если есть — раздел В. А в разделе Г указывают вычет, на который можно уменьшить налог в федеральный бюджет.

Лист 03

Листу 03 включают в декларацию только налоговые агенты (разд. XIV Порядка). Его заполняют как плательщики налога на прибыль, так и агенты-неплательщики, например, организации на УСН. Лист 03 состоит из трёх разделов:

- А — налог с дивидендов и доходов от долевого участия;

- Б — налог с доходов по государственным и муниципальным ценным бумагам;

- В — заполняют отдельно по каждому получателю дохода.

Лист 04

Заполняют, если в отчётном периоде получили доходы со специальными ставками обложения и сами заплатили налог на прибыль (разд. XV Порядка). К примеру, дивиденды от иностранных компаний. По каждому виду дохода подают отдельный лист 04.

Лист 05

В нём рассчитывают налоговую базу по операциям с отдельными видами ценных бумаг и производственных финансовых инструментов (разд. XVI Порядка). Его оформляют только организации, которые проводили такие операции, а порядок заполнения этой части декларации по налогу на прибыль зависит от вида ценных бумаг или финансовых инструментов.

Лист 06

Заполняют только негосударственные пенсионные фонды (разд. XVII Порядка). В листе 06 отражают доходы и расходы от размещения пенсионных резервов и рассчитывают налоговую базу.

Лист 07

Здесь отражают использование целевых поступлений имущества, денег, работ и услуг, которые получили от благотворительной деятельности (разд. XVIII Порядка). Также учитываются целевые поступления и целевое финансирование. Лист 07 заполняют только в годовой декларации по налогу на прибыль.

В листе 07 не показывают деньги, которые поступили в виде лимитов бюджетных обязательств, бюджетных ассигнований и субсидий бюджетным и автономным учреждениям.

Лист 08

Заполняют при корректировке налоговой базы по контролируемым сделкам и после проведения взаимосогласительной процедуры по международным договорам (разд. V.1 НК РФ). По каждой сделке заполняют отдельный лист 08 (разд. XIX Порядка). Этот раздел включают только в годовую декларацию.

Лист 09

Лист 09 и Приложение к нему заполняют, если в налоговом периоде получили внереализационные доходы в виде прибыли контролируемой иностранной компании — как контролирующее лицо (разд. XX Порядка). Эти разделы включают только в годовую декларацию по налогу на прибыль. Если КИК несколько, заполните лист 09 с приложением по каждой из них.

Лист 09 состоит из четырёх разделов:

- А — отражают сведения о КИК;

- Б1 и Б2 — рассчитывают сумму налога;

- Б3 — определяют прибыль или убыток КИК от операций с ценными бумагами.

В Приложении к листу 09 показывают убыток КИК, на который уменьшается налоговая база, и сумму убытка, который переносят на будущие периоды.

Приложение №1 к декларации

Это приложение заполняют налогоплательщики, у которых есть определённые доходы и расходы (Приложение №4 к Порядку, разд. XXI Порядка). Например, списанная задолженность по налогам, доходы арендодателя от стоимости неотделимых улучшений, которые выполнил арендатор. Из расходов в этом разделе учитывают сумму амортизации со специальными коэффициентами, расходы на ДМС и медицинское обслуживание работников, недостачи и убытки из-за хищений, пожаров и другие расходы.

Приложение №2 к декларации

Это приложение подают стороны соглашения о защите и поощрении капиталовложений (разд. XXIII Порядка). Его заполняют отдельно по каждому соглашению.

Приложение №2 состоит из двух разделов:

- А — показывают сведения о доходах и расходах, налоговой базе и начисленном налоге в целом по соглашению;

- Б — отражают сведения о базе и начисленном налоге в регионе.

Если соглашение реализуют в одном регионе, заполняют только раздел А. Если же соглашение работает в нескольких регионах, нужно заполнить один раздел А и несколько разделов Б.

Перед отправкой декларации в налоговую рекомендуется провести проверку документа на соответствие контрольным соотношениям, установленным ФНС, и на возможные ошибки математического или форматно-логического характера.

Пользователям сервиса 1С-Отчётность доступна проверка регламентированных отчётов онлайн. В процессе такой проверки подготовленные файлы отчётности проходят форматно-логический контроль (ФЛК) и проверку контрольных соотношений. Сервис поддерживает проверку как отчётности, сформированной в программе 1С, так и файлов, загруженных извне.

В случае обнаружение ошибки в расчётах уже после отправки декларации, необходимо подать уточнённую декларацию за тот же отчётный период. На титульном листе при этом проставляется «Номер корректировки» в зависимости от того, какая это корректировка по счёту: «1—», «2—» и т.д. Допустимо исправлять декларацию столько раз, сколько это нужно.

Если выявленная ошибка никак не влияет на итоговую сумму налога либо завышает её, организация вправе не сдавать уточнённую декларацию. Но если ошибка привела к занижению суммы налога, компания обязана сформировать и подать корректировочную отчётность.

Сроки сдачи для корректировок не определены. Компании могут сдавать их в любой момент сразу после обнаружения ошибок.

Штрафы за отчётность по налогу на прибыль Налогоплательщика оштрафуют за просрочку и нарушение способа сдачи декларации по налогу на прибыль.

Размер штрафа за несвоевременную сдачу годовой декларации зависит от того, когда заплатили налог (п. 1 ст. 119 НК РФ).

- Если налог заплатили с опозданием, назначат штраф в 5% от суммы неуплаченного налога. Эти 5% начисляют за каждый полный и неполный месяц просрочки начиная с даты, когда нужно сдать декларацию по налогу на прибыль. Штраф не может быть больше 30% от недоимки и меньше 1 000 рублей.

- Если весь налог по декларации заплатили вовремя, но просрочили сдачу отчёта, оштрафуют на 1 000 рублей (п. 18 Постановления Пленума ВАС РФ №57 от 30.07.2013, письмо Минфина №03-02-08/47033 от 14.08.2015).

Помимо денежного штрафа, за задержку годовой декларации по налогу на прибыль больше чем на 20 дней ИФНС может приостановить операции по банковским счетам и переводы электронных денег (пп. 1 п. 3 ст. 76 НК РФ).

Должностных лиц могут привлечь к административной ответственности (ст. 15.5 КоАП РФ). Штраф в этом случае составит от 300 до 500 рублей.

За несвоевременную сдачу по итогам отчётного периода — например, декларации по налогу на прибыль за полугодие — штраф составит 200 рублей (п. 1 ст. 126 НК РФ, письмо ФНС №СА-4-7/16692 от 22.08.2014).

За несвоевременную сдачу расчёта налоговым агентом по итогам отчётного периода или года размер штрафа составляет 200 рублей (п. 1 ст. 126 НК РФ, п. 13 письма Президиума ВАС РФ №98 от 22.12.2005).

За нарушение способа сдачи декларации (например, в бумажном виде вместо электронного) штраф также составит 200 рублей (ст. 119.1 НК РФ).

Чтобы всегда быть в курсе свежих новостей о налогах и изменениях законодательства, подписывайтесь на наши телеграм-каналы «Астрал Отчёт» и «1С-Отчётность». Здесь же вы найдёте много полезных материалов по подготовке и сдачи отчётности, которые помогут избежать возможных ошибок при работе.