Содержание статьи

- Что будет с кредитной историей после банкротства

- Через сколько можно взять ипотеку после банкротства

- Что проверяет банк при подаче заявки на ипотеку

- Как повысить шансы на одобрение ипотеки после банкротства

- Рекомендации заёмщикам

Что будет с кредитной историей после банкротства

Кредитная история (КИ) — это финансовое досье, в котором хранится информация обо всех кредитах и заявках на них.

Из КИ можно узнать:

- о суммах текущих задолженностей;

- датах открытия и погашения кредитов;

- своевременности внесения платежей;

- предметах залога;

- поручительстве и так далее.

Информация о кредитах и других финансовых обязательствах собирается и хранится в специальных организациях — бюро кредитных историй (БКИ). В России таких бюро несколько.

Банки, кредитные организации или другие финансовые учреждения передают им данные о заёмщиках. Когда человек подаёт заявку на новый кредит, банк запрашивает его историю в одном или нескольких БКИ, чтобы оценить уровень риска.

Согласно закону сведения о банкротстве физического лица тоже вносятся в кредитную историю. Это важная отметка, которая может негативно сказаться на репутации заёмщика в глазах кредиторов. Банкротство говорит о том, что в прошлом человек не смог справиться с долгами, а значит, риски для банка увеличиваются.

Данные в кредитной истории хранятся 7 лет. Заёмщик-банкрот в это время может столкнуться с трудностями при получении нового кредита, поскольку большинство банков рассматривает банкротство как серьёзный риск.

Через сколько можно взять ипотеку после банкротства

Прямого запрета на оформление кредита или ипотеки после процедуры банкротства нет. Но есть важное условие: пять лет после признания банкротом заёмщик обязан сообщать об этом банкам. Это требование установлено законодательно. Скрывать факт банкротства смысла нет — банки увидят его в кредитной истории. Кроме того, существует единый реестр сведений о банкротстве физических лиц, и данные публикуются в открытом доступе на портале «Федресурс».

Некоторые банки готовы рассматривать заявки от клиентов-банкротов. Другие отказывают в ипотечном кредите, считая риски слишком высокими.

В течение 5 лет после банкротства заёмщик обязан сообщать банку о своём статусе.

Подавать заявку на ипотеку сразу после признания вас банкротом нецелесообразно. Банк видит, что вы недавно не справились с финансовыми обязательствами, поэтому шансы на одобрение минимальны. В такой ситуации отказ — наиболее вероятное развитие событий.

Обратиться в банк можно, когда вы поработали над восстановлением кредитной истории, имеете подтверждённые источники дохода и накопили на первоначальный взнос. Желательно выждать хотя бы 1–3 года после признания финансовой несостоятельности. При этом банк может отказать в ипотеке даже через несколько лет после банкротства, если сочтёт, что вы недостаточно восстановили свою платёжеспособность.

Что проверяет банк при подаче заявки на ипотеку

При подаче заявки на ипотеку банки проводят всестороннюю проверку заёмщика, чтобы оценить его платёжеспособность и снизить риски невыплаты.

Вот на что обращают внимание кредиторы:

-

Кредитная история.

Это один из главных критериев оценки. Банк проверяет все записи о прошлых кредитах, чтобы увидеть, как заёмщик погашал свои обязательства: вовремя ли он вносил платежи, были ли просрочки или дефолты. Запись о банкротстве не влечёт автоматического отказа, но такой заёмщик считается более рискованным, и решение принимается с учётом других факторов. -

Уровень дохода.

Банки всегда проверяют, сколько зарабатывает клиент и насколько стабилен его доход. Кредиторы хотят быть уверены, что ежемесячные платежи не станут для заёмщика непосильной нагрузкой. -

Текущие финансовые обязательства. Важен не только размер дохода, но и платежи по другим кредитам и займам. Чем больше текущих долгов, тем выше риск, что новый ипотечный кредит станет для заёмщика неподъёмным. Банки рассчитывают показатель долговой нагрузки (ПДН), чтобы понять, сколько процентов от дохода клиент уже тратит на погашение кредитов.

-

Трудовая занятость.

Стабильное место работы — ещё один важный фактор. Люди, которые работают по трудовому договору и имеют долгий стаж в одной компании, рассматриваются как более надёжные заёмщики. Чем стабильнее работа, тем меньше риска, что человек потеряет доход и не сможет платить по ипотеке. -

Имущество в собственности.

Это не ключевой фактор при принятии решения о кредитовании, но наличие квартиры, машины, дома или участка считается плюсом.

Если заёмщик ранее был признан банкротом, банк будет оценивать, как он восстановил свою финансовую стабильность. Если за последние годы человек не имел новых просрочек и смог накопить сбережения, это повысит шансы на одобрение ипотеки.

Как повысить шансы на одобрение ипотеки после банкротства

С одной стороны, после банкротства получить ипотеку сложнее, ведь банки видят, что человек однажды не справился с финансовыми обязательствами. С другой — квартира на весь срок кредита будет в залоге, и кредитор сможет продать её, если заёмщик не будет соблюдать дисциплину. Этот фактор делает одобрение ипотеки возможным.

Ключевые факторы, которые влияют на решение банка, — это кредитная история и платёжеспособность. Именно над этими аспектами нужно поработать, чтобы увеличить шансы на одобрение ипотеки после банкротства.

Восстановление кредитной истории

Кредитная история после банкротства сильно пострадает, но её можно постепенно улучшить. Для начала нужно узнать, что именно в ней указано. Получите отчёт из бюро кредитных историй, чтобы увидеть свой кредитный рейтинг и проверить, нет ли ошибок или некорректных данных. Недостоверную информацию можно оспорить.

Следующий шаг — восстановление доверия банков. Метод прост: нужно оформлять небольшие кредиты или кредитные карты и своевременно их погашать. Главное — не брать слишком много займов одновременно и строго следить за сроками платежей. Чем больше позитивных записей в истории, тем лучше будет отношение при рассмотрении заявки на ипотеку.

Платёжеспособность

Банки смотрят на текущий доход и его стабильность, поэтому важен подтверждённый, белый заработок. Лучше всего — работа по трудовому договору, но могут быть и другие источники дохода. Например, сдача квартиры в аренду, самозанятость, ИП или иные варианты. Важно, чтобы вы могли подтвердить их документально.

Банки проверяют не только доход, но и текущие кредитные обязательства. Если у банкрота накопились новые долги или тем более просрочки, шансы на одобрение ипотечного кредита снижаются. Важно погашать все имеющиеся обязательства вовремя.

Проверить свою кредитную историю можно бесплатно два раза в год.

Рекомендации заёмщикам

Получить ипотеку после банкротства физического лица непросто, но мы подготовили пошаговый план, который поможет увеличить вероятность одобрения заявки.

Вот как нужно действовать:

1. Проверьте свою кредитную историю. Это поможет вам трезво оценивать ситуацию. Убедитесь, что в КИ нет ошибок или устаревших данных.

2. Улучшите кредитную историю. Оформляйте потребительские кредиты или кредитные карты с небольшими лимитами. Не берите микрозаймы, так как банки могут расценивать их как негативный фактор. Вносите ежемесячные платежи вовремя, не допускайте просрочек.

3. Работайте официально, чтобы стабильный доход было легко подтвердить. Наличие имущества в собственности также будет плюсом.

4. Накопите крупный первоначальный взнос. Чем больше сумма, тем более привлекательным заёмщиком вы будете для банка. Это снижает риски для кредитора.

5. Привлеките созаёмщика. Например, супруга или другого родственника. Он должен иметь хорошую кредитную историю и стабильный доход. Так вы разделите финансовую ответственность с более благонадёжным с точки зрения банка человеком.

6. Попробуйте оформить ипотеку под залог имеющейся недвижимости, если у вас есть квартира или дом. Банки могут предложить ипотечный кредит размером в 70–80% их стоимости.

7. Пробуйте разные банки. Если отказал один, это не конец. Попробуйте подать заявки в несколько кредитных организаций, поскольку требования могут отличаться. Главное — не рассылайте заявки во все банки сразу. Действуйте последовательно.

Эти шаги помогут подготовиться к подаче заявки на ипотеку и улучшат ваши шансы на её одобрение.

Фото: freepik.com

Этот материал будет полезен нашим читателям, которые хотят знать:

- Можно ли оформить ипотеку после банкротства

- Какие варианты есть у бывших банкротов

Ипотека – это долгосрочный кредит, который выдается на приобретение жилья. Однако, что делать, если вы уже стали банкротом, но все же хотите купить квартиру и взять ипотеку? Подробности в беседе с Bankiros.ru обсудил Роман Семушкин Юрист в BankrotPlace.

Ипотека после банкротства: что говорит закон

С 2015 года физические лица вправе полностью списать имеющуюся задолженность, пройдя процедуру банкротства, предусмотренную Законом о банкротстве. Однако признание гражданина банкротом влечет за собой ряд правовых последствий, в том числе обязанность такого лица при обращении в банк указывать потенциальному кредитору на факт своего банкротства.

Закон не запрещает гражданину, недавно признанному банкротом, обращаться за получением ипотеки, кредитов, рассрочек и не ограничивает дальнейшие взаимоотношения банкрота с банковскими учреждениями, однако законом не предусмотрена и обязанность кредитных организаций по предоставлению ипотеки тем физическим лицам, которое недавно были освобождены от исполнения обязательств.

Де-юре обанкротившиеся граждане имеют возможность приобрести ипотечное жилье уже в течение первого года после процедуры, однако кредитные организации часто не готовы идти им навстречу ввиду потенциального риска невозврата кредитных средств.

Что проверяют в банке

Обычно, при обработке заявки на выдачу ипотечного кредита, банки стремятся узнать как можно больше информации о потенциальном заемщике: проверяют его кредитную историю, платежеспособность и иные имеющие значение маркеры. В процессе такого анализа кредитная организация обращается к данным Единого федерального реестра сведений о банкротстве (ЕФРСБ), поэтому скрыть факт участия в процедуре банкротства не получится. Если с момента завершения процедуры реализации имущества прошло менее пяти лет, заемщику необходимо уведомить банк о данном факте во исполнение требования закона и в целях демонстрации своей добросовестности. В противном случае заемщик рискует попасть в «черный список» банков.

На практике, в пятилетний период после списания долгов банки часто отказывают в оформлении ипотеки. По истечении данного срока обязанность указывать на статус банкрота устраняется. Хотя информация хранится в бюро кредитных историй в течение семи лет, если клиент успел зарекомендовать себя как надежного заемщика, банк в меньшей степени обратит внимание на прохождение процедуры банкротства.

Таким образом, вероятность успешного оформления ипотеки зависит от периода, прошедшего с момента признания вас банкротом. Чем больше времени пройдет, тем выше вероятность. Однако, что делать, если ипотека нужна уже сейчас?

Чтобы повысить свои шансы на оформление кредита, стоит совершить следующие 10 действий:

1. Понять свои возможности

Перед тем, как начать процесс получения ипотеки, необходимо понять, какие у вас есть возможности. Если вы уже стали банкротом, то вам могут быть доступны только некоторые виды кредитования. Например, вы можете обратиться в банк, который специализируется на кредитовании людей с плохой кредитной историей или с банкротством. Также можно обратиться в кредитный кооператив.

2. Улучшить свою кредитную историю

Чтобы увеличить свои шансы на получение ипотеки после банкротства, необходимо улучшить свою кредитную историю. Вы можете оформить кредитную карту в лояльном банке с выгодными условиями или купить не слишком дорогой товар в кредит. Вероятность одобрения таких небольших займов довольно высока, а при своевременной выплате всех долгов и недопущении просрочек ваша кредитная история станет более приемлемой для банков.

3. Не обращаться за займами в МФО

Если вы хотите оформить ипотеку, перед этим не стоит пользоваться микрозаймами. Недавнее обращение в микрофинансовую организацию – негативный сигнал для банков о том, что у вас имеются проблемы с доходом или документами.

4. При необходимости брать кредиты в банке, в котором вы бы хотели оформить ипотеку в будущем

Вы можете заранее заработать положительную репутацию у конкретного банка, к которому позже обратитесь за ипотекой, если уже брали кредит и без просрочек полностью закрывали свою задолженность перед банком.

5. Повысить официальный доход

Банку необходимо убедиться в том, что вашего дохода достаточно для оплаты ежемесячных платежей. Для этого вам необходимо быть официально трудоустроенным или получать иной стабильный и надежный доход. Ещё лучше, если вы являетесь зарплатным клиентом соответствующего банка.

6. Приобрести в собственность ценное движимое и недвижимое имущество

Наличие в собственности у банкрота автомобиля или недвижимости существенно повысит шансы на получение кредита, если за их покупку у вас не имеется незакрытый кредит.

7. Накопить на первоначальный взнос

Размер первоначального взноса по ипотеке в каждом банке различный: обычно он варьируется от 10 до 30 процентов от стоимости объекта недвижимости. Чем больше размер первоначального взноса, тем выше ваши шансы на получение ипотеки.

8. Привлечь созаемщика

Если вы обращаетесь за ипотекой не один, а, например, с супругом или супругой, не обремененными статусом банкрота, доверие банка к вам будет намного выше.

9. Найти поручителя

Если у вас есть родственники или друзья, которые могут выступить поручителями, то это может увеличить ваши шансы на получение ипотеки. Поручитель гарантирует банку, что вы будете выплачивать кредит в срок. Однако необходимо помнить, что поручитель будет нести ответственность за возврат кредита в случае, если вы не сможете его выплатить.

10. Соблюдать все условия кредитования

Если вы все же получили ипотеку после банкротства, то необходимо соблюдать все условия кредитования. Не допускайте просрочек и своевременно выплачивайте все платежи. Это поможет вам улучшить свою кредитную историю и повысить свои шансы на получение новых кредитов в будущем.

Необходимо отметить, что банки рассматривают каждую заявку на получение кредита индивидуально, анализируя предоставленные заемщиком сведения и документы.

В то же время, предоставление ипотечного кредита банкроту не исключена, и в руках гражданина имеется целый ряд инструментов, при грамотном использовании которых можно максимизировать шансы на достижение соглашения с банком.

Что в итоге:

- Взять ипотеку после банкротства – можно.

- Если вам отказали в заявке, сформируйте кредитную историю, например, оформите кредитку и аккуратно пользуйтесь. Потом закройте ее и обратитесь в банки за ипотекой.

- Чем в большее количество банков вы обратитесь, тем выше шансов получить одобрение. Отправить заявку ипотеки сразу во все банки бесплатно можно тут.

- Последние важные новости читайте в телеграм-канале.

Дата публикации: 18.04.22

23.8K

0

Можно ли взять ипотеку после банкротства

Все чаще граждане стали прибегать к процедуре банкротства, которая позволяет списать текущие долги. Но после списания долгов жизнь продолжается, может возникнуть необходимость оформления ипотеки. И появляется вопрос, возможно ли это вообще.

Рассмотрим, можно ли взять ипотеку после банкротства, как купить в квартиру в кредит в этом случае. Какие есть законные ограничения, и узнает ли новый банк о прошедшей процедуре банкротства. Рассказывает Бробанк.ру.

-

Что говорит закон

-

Что происходит с кредитной историей после банкротства

-

Репутация заемщика

-

Через сколько можно взять ипотеку после банкротства

-

Как получить ипотеку после банкротства

-

Рекомендации заемщикам и выводы

Что говорит закон

В ФЗ-127 О несостоятельности в статье 213.30 главы 10 говорится о последствиях банкротства для гражданина. И первым пунктом там указано, что в течение 5 лет после прохождения процедуры банкротства при запросе новых кредитов гражданин обязан сообщать кредиторам о том, что имело место быть банкротство.

Проще говоря, после банкротства взять ипотеку или иной кредит можно, но если с момента получения статуса банкрота прошло менее 5 лет, при подаче заявки заемщик должен предупредить об этом банк.

Теоретически не исключается ситуация, что 5 лет еще не прошло, а банкрот обратился в банк и получил ипотеку, скрыв факт недавнего банкротства. Но если до банка дойдет информация о нарушении закона, он правомочен аннулировать кредитный договор.

Если говорить объективно, то вряд ли банк поспешит аннулировать кредитный договор благонадежного заемщика, если каким-то образом до него дойдет информация о недавнем банкротстве. Но если совершается просрочка, тогда шансы на аннулирование договора высоки.

Что происходит с кредитной историей после банкротства

По закону информация о банкротстве должна заноситься в кредитную историю. И этот факт становится препятствием на пути оформления ипотеки после банкротства. Но на практике сведения доходят не всегда.

ФЗ-218 о кредитных историях в пункте 3,9 статьи 5 говорит о том, что финансовый управляющий, который ведет дело о банкротстве, обязан передавать в БКИ сведения о процедуре. Если у должника есть КИ, сведения направляются в БКИ, которое хранит информацию о нем. Если КИ нет, то в одно любое.

В течение 5 дней после наступления события финансовый управляющий обязан в электронном виде предоставить в БКИ сведения о банкротстве.

Что должен передать управляющий о банкротстве в БКИ согласно статье 4 ФЗ-218:

- сведения обо всех проводимых в ходе признания банкротства процедурах;

- сведения о неправомерных действиях гражданина в процессе банкротства;

- информацию о фиктивном банкротстве;

- информацию о включении сведений в единый реестр сведений о банкротстве.

Но на практике управляющие не всегда выполняют это требование закона и часто “забывают” отправить сведения в БКИ. Возможно, дело в том, что закон не назначает для них ответственность за непередачу информации в установленный срок, это и влечет нерасторопность.

Если в вашей кредитной истории нет сведений о банкротстве, взять ипотеку будет проще. Но особо на это рассчитывать не стоит — это воля случая.

Репутация заемщика

Дадут ли ипотеку после банкротства физического лица — это довольно спорный вопрос. При рассмотрении заявки на получение жилищного кредита банки крайне тщательно анализируют заемщика, его платежеспособность и репутацию.

И понятное дело, если в КИ будет обнаружена информация о банкротстве, которое было совершено даже 5-6 лет назад, для банка это будет сигналом о том, что ситуация может повториться (по закону банкротиться можно несколько раз, но спустя 5 лет после предыдущей процедуры).

И даже если рассмотреть ситуацию, когда финансовый управляющий не передал сведения в БКИ, информация о бывших просрочках все равно никуда не девается. Да, они числятся закрытыми на данный момент, но они были, а это портит репутацию заемщика.

На практике ипотека после банкротства физического лица — дело маловероятное, но пробовать ее оформить никто не мешает. Если подготовиться к оформлению и быть в целом положительным заемщиком по анкете, шансы все же есть.

Через сколько можно взять ипотеку после банкротства

Можно подать заявку хоть на следующий день после получения статуса, но в течение 5 лет после этого события гражданин обязан уведомлять банк о прошедшем банкротстве. Поэтому лучше не планировать оформление ипотеки в течение этого срока, а немного подождать, параллельно зарабатывая себе репутацию.

Бывшему должнику нужно зарабатывать кредитную историю. У него есть на это несколько лет. Заработать ее можно, оформляя и своевременно погашая различные кредиты. И чем больше благополучно погашенных обязательств, тем выше шансы на то, что получится взять ипотеку после банкротства.

Рекомендации будущим ипотечным заемщикам:

- определите круг банков, в которых вы хотели бы взять ипотеку в будущем. Старайтесь оформлять в них кредиты, чтобы заработать положительную репутацию;

- спустя 1 год после получения статуса банкрота пробуйте подавать заявки на кредиты, конечно, при условии, что у вас есть стабильный доход, позволяющий их выплачивать;

- пытайтесь оформить небольшие товарные кредиты, заказывайте кредитные карты онлайн. По иным продуктам вы вряд ли получите одобрение;

- лучше не обращаться за займами в МФО, наличие информации о них — негативные моменты для многих банков.

Но все же помните, что по закону в течение 5 лет вы обязаны сообщать новым банкам о прошедшей процедуре банкротства. Говорит об этом или нет — это уже на вашей совести. Возможно, банк об этом и не узнает.

За 5 лет вы можете сформировать хорошую кредитную историю, с лихвой перекрыть расположенные там негативные данные. И получите возможность не сообщать банку о банкротстве.

Как получить ипотеку после банкротства

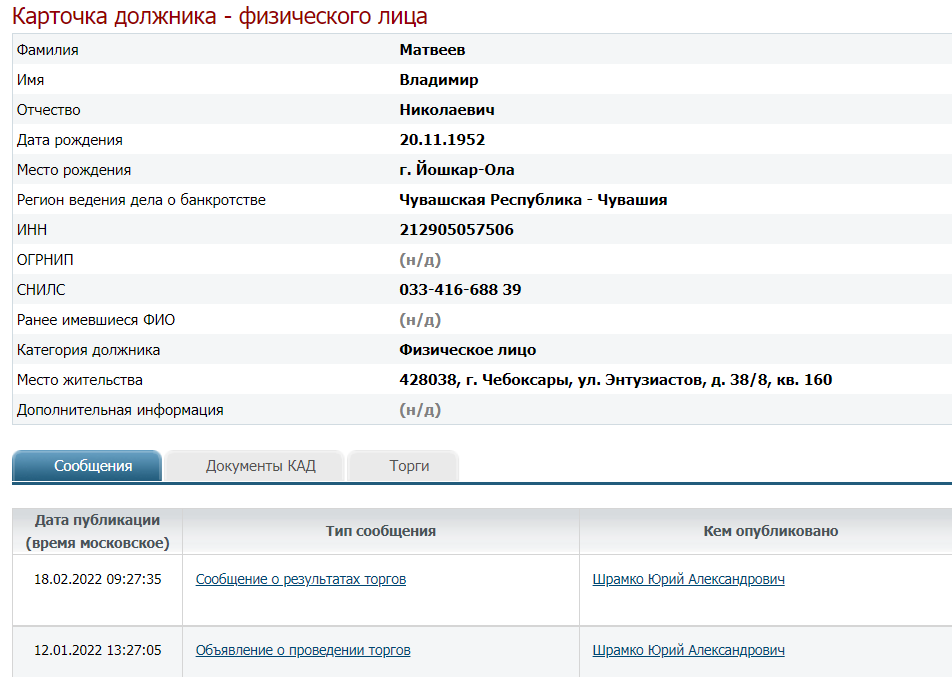

В первую очередь рекомендуем заказать собственную кредитную историю и посмотреть, что вообще в ней находится. Вы будете знать, есть ли там сведения о банкротстве — это важно.

Но, опять же, если в КИ сведений нет, есть Единый реестр банкротств, в котором отражаются данные и процедурах в отношении физических лиц. Банк может найти сведения о процедуре там. Поэтому не стоит надеяться на то, что все останется неизвестным.

Вот, например, карточка первого же попавшегося банкрота:

Как взять ипотеку после банкротства физических лиц:

- Ждите 5 лет, за это время старайтесь внести в кредитную историю положительные данные, обзаведитесь имуществом, авто.

- Старайтесь постоянно пользоваться услугами конкретных банков, желательно, чтобы в этом списке был зарплатный банк.

- Спустя 5 лет после получения статуса банкрота пробуйте подавать заявки на ипотеку в знакомые банки. Это можно делать онлайн, получая предварительные решения дистанционно.

- Подавайте запрос сначала в один банк, потом в другой. Запросов за короткий период времени не должно быть больше трех.

- Если все эти банки отказали, возобновляйте попытки получить ипотеку не ранее чем через полгода, попутно пользуясь другими доступными кредитными продуктами.

Если вам удастся получить одобрение от какого-либо банка, то сам процесс заключения договора будет стандартным.

Рекомендации заемщикам и выводы

Пока что практика решения такого вопроса крайне мала. Если вы хотите найти отзывы тех, кто брал ипотеку после банкротства, вы вряд ли их найдете. Обычно информация о благополучных получениях ипотеки после банкротства звучит от юридических фирм, которые предлагают свои услуги. А это ну совсем не достоверная информация.

Закон о банкротстве физических лиц относительно новый, он вступил в силу только в 2015 году. У тех, кто стал банкротом в 2015-2016 годах, только сейчас появилась возможность взять ипотеку. Поэтому практика так ничтожна, о кредитной политике в отношении таких заемщиков можно только догадываться.

От автора. Я просматривала форумы и отзывы и не нашла ни одного комментария от реального человека, который смог бы оформить ипотеку после банкротства. Более того, даже простые кредиты небольшого лимита люди получить не могут.

Если в будущем вы хотите взять ипотеку, рекомендуем:

- вступить в брак и оформлять ссуду уже совместно с супругом. Наличие двух заемщиков улучшает шансы;

- копить на первоначальный взнос. Если он будет больше 50%, шансы увеличатся;

- не иметь никаких других долгов, в отношении вас не должно быть открытых исполнительных производств;

- обзаведитесь ценным имуществом, например, какой-то недвижимостью, пусть даже дачей, автомобилем;

- устройтесь на работу с белой, хорошей зарплатой и не бегайте с места на место, нарабатывайте стаж на текущем месте.

Но и это все не даст никаких гарантий. Последствием банкротства для должника становится придирчивое отношение банков и невозможность получения крупных кредитов, ипотеки.

Возможно, спустя время политика банков в отношении таких заемщиков станет более понятной — это покажет практика. Пока что никаких выводов сделать нельзя.

Частые вопросы

Дадут ли ипотеку после банкротства физического лица?

Теоретически подать заявку на ипотеку можно хоть сразу после банкротства. Но практически таким заемщикам отказывают. Исключения встречаются крайне редко и то, в случае, если банк каким-то образом остался в неведении относительно пройденного банкротства.

Можно ли брать ипотеку после банкротства?

Закон этого не запрещает. Говорит только о том, что в течение 5 лет после процедуры гражданин должен сообщать в банкротстве организации, в которую подает заявку на кредит.

Какие банки дают ипотеку после банкротства?

Такого списка банков не существует. У каждого своя кредитная политика, которая не раскрывается. Практика в отношении ипотеки после банкротства крайне мала, поэтому делать какие-то выводы о более лояльных банках невозможно.

Где посмотреть отзывы тех, кто брал ипотеку после банкротства?

Ищите в интернете. Но лучше игнорировать информацию фирм, которые говорят об успешном оформлении ипотеки после банкротства своими клиентами.

Как получить ипотеку после банкротства физического лица?

Если с момента получения статуса не прошло больше 5 лет, при подаче заявки вы обязаны сообщить банку о прошедшем банкротстве. Если удалось получить одобрение, сама ссуда выдается по стандартной схеме.

Банкротство физического лица стало возможным в России с 2015 года. С этого момента число личных банкротств стабильно растет, так как позволяет совершенно законно списать долги. Логичным результатом объявления человека финансово несостоятельным становится ввод различных ограничений. Например, на регистрацию нового или управление текущим бизнесом. Многие должники – как до начала процедуры, так и после ее завершения – задаются вопросом о том, но ли взять ипотеку после банкротства. Попробуем ответить на него максимально подробно и с учетом законодательной базы, действующей на середину 2024 года.

Можно ли взять ипотеку после банкротства

Можно ли взять кредит после банкротства

Как одобряют кредиты после банкротства

Что происходит с кредитной историей после процедуры банкротства

Через какое время можно взять кредит или ипотеку

В каких случаях взять кредит не получится

Как оформить ипотеку или кредит после банкротства

Как увеличить шансы на одобрение

Что говорит закон

Первым делом имеет смысл кратко описать последствия объявления человека банкротом, детально изложенные в статье 213.30 базового Федерального закона в этой сфере № 127-ФЗ (датируется 26.10.2002). Физическому лицу, признанному финансово несостоятельным, запрещено:

- повторно проходить процедуру банкротства в течение 5 лет;

- 3 года руководить любым юридическим лицом;

- 5 лет руководить банками, страховыми и кредитными организациями.

Важным дополнением становится необходимость уведомлять о персональном банкротстве потенциального кредитора при получении кредита или займа. Данное ограничение действует в течение аналогичного срока, то есть 5 лет.

Можно ли взять ипотеку после банкротства

После небольшого юридического экскурса целесообразно сразу дать ответ на главный и наиболее актуальный вопрос статьи. Он является положительным, что означает возможность оформления ипотеки после банкротства. Другими словами, финансово несостоятельным заемщикам не запрещено брать ипотечные кредиты. Что вовсе не означает, что взять ипотеку будет просто.

Дело в том, что каждый банк сам устанавливается условия и правила ипотечного кредитования. Включая требования к потенциальному клиенту. Естественно, объявление банкротом крайне негативно влияет и на кредитную историю, и на репутацию возможного заемщика. Что становится причиной намного более внимательной проверки клиента, его финансовой добросовестности и платежеспособности со стороны службы безопасности банка.

Важным аргументом в пользу проблемного заемщика становится тот факт, что ипотека относится к залоговым кредитам. То есть предусматривает обеспечение финансовых обязательств в виде залога. В подобном качества в подавляющем большинстве случаев выступает приобретаемая на заемные деньги недвижимость. Недвижимое имущество считается ценным и ликвидным активом, который может быть реализован в случае невозможности заемщика обслуживать и вернуть долг банку. Что снижает сопутствующие риски кредитора и одновременно увеличивает вероятность одобрения заявки, поступившей от клиента-банкрота.

Отдельно стоит отметить, что некоторых наиболее «отличившихся» заемщиков вносят в так называемые «черные списки» кредиторов. Причем последние активно обмениваются между собой подобной информацией, так как заинтересованы в ней. Что сводит дальнейшие попытки участников таких списков получить кредит – ипотечный, потребительский или любой другой – практически к нулю.

Можно ли взять кредит после банкротства

Сказанное выше про ипотеку в целом подходит для любых кредитов. С одним важным уточнением, уже озвученным ранее. Речь идет о том, что ипотечный кредит является залоговым, то есть несет меньшие риски для кредитора. Поэтому общий ответ на вопрос, вынесенный в заголовок, не отличается от предыдущего и становится положительным.

Но с несколькими дополнениями. Во-первых, получить кредит банкроту намного сложнее из-за подпорченной репутации и кредитной истории. Во-вторых, еще труднее оформить кредит без залога или поручительства, то есть обеспечения финансовых обязательств. В-третьих, очень много зависит от политики конкретного банка, так как итоговое решение принимается специалистами кредитора. Применительно к банку – ответственными сотрудниками кредитного отдела и службы безопасности.

Как одобряют кредиты после банкротства

Как стало понятно из приведенной в статье информации, точный ответ на вопрос, можно ли взять ипотеку или другие кредиты после банкротства, зависит от конкретной ситуации. Прежде всего – от политики банка и поведения самого заемщика. Ниже описывается несколько способов, позволяющих увеличить вероятность положительного решения со стороны кредитора.

Здесь же необходимо отметить следующий немаловажный нюанс. Перед оформлением и подачей заявки обязательно нужно внимательно изучить правила банка. Как в части стандартных условий кредитования, так и отношения к заемщикам, объявившим себя банкротами. Найти подобную информацию в сегодняшних условиях не составляет труда. А ее тщательный анализ сэкономить время и силы потенциального клиента, которые лучше потратить с большей пользой.

Что происходит с кредитной историей после процедуры банкротства

Кредитная история представляет собой исчерпывающую информацию о взаимоотношениях человека и кредиторов. Причем в качестве последних рассматриваются не только банки или МФО, но и бюджеты разных уровней, мобильные операторы, управляющие компании в сфере ЖКХ и другие подобные организации, долги перед которыми может иметь потенциальный заемщик.

Сведения о клиенте обновляются в течение 7 лет. То есть база данных является достаточно объемной и формируется длительное время. Поэтому нет ничего удивительного в том, что в ней появится информация о банкротстве физического лица. Она заметно понижает кредитный рейтинг, но не делает невозможным оформление нового кредита. Так как намного хуже для потенциального заемщика иметь текущие просрочки и неисполненные финансовые обязательства, чем списанные законным образом долги.

Через какое время можно взять кредит или ипотеку

Единственно верного ответа на вопрос из подзаголовка статье нет. Как неоднократно было отмечено ранее, каждый банк самостоятельно определяет политику поведения в отношении заемщиков-банкротов. Практика показывает, что шансы на получение ипотеки появляются сразу же после признания финансово несостоятельным и списания долгов. Что вполне логично, так как в результате долговая нагрузка на потенциального клиента заметно снижается. То есть одновременно увеличивается вероятность восстановления платежеспособности.

Хотя в большинстве случаев банки предпочитают немного выждать после объявления должника банкротом. Речь идет о 5-6 месяцах или даже годе. Причина такой политики предельно проста и связана с предоставлением некоторого времени прежним кредиторам на обжалование судебного решения о банкротстве.

В каких случаях взять кредит не получится

Существует несколько ситуаций, когда рассчитывать на оформление ипотеки или другого кредита банкроту не стоит. К их числу относятся:

- Предоставление недостоверных данных, что практически всегда приводит к отказу (причем независимо от статуса заявителя).

- Утаивание данных о личном банкротстве, так как информирование об этом является требованием закона, обязательным в течение 5 лет.

- Запуск процедуры банкротства кредиторами, что нередко означает нежелание должника самостоятельно решать собственные проблемы и негативно влияет на его финансовую репутацию.

- Оформление новых кредитов или займов уже после объявления банкротом (некоторые кредиторы, например, МФО, идут на предоставление подобных услуг, но на очень невыгодных для заемщика условиях).

- Отсутствие стабильного дохода. Еще один признак, негативно влияющий на шансы получения кредита заемщиком в любом статусе. Тем более – после банкротства.

Как оформить ипотеку или кредит после банкротства

Порядок оформления ипотечного или любого другого кредита после признания заемщика финансово несостоятельным выглядит следующим образом:

- Поиск и выбор подходящего банка.

- Внимательное изучение требование к клиенту и оценка их выполнимости.

- Формирование комплекта документов в точном соответствии с правилами банка.

- Заполнение и отправка в банк заявления на выдачу ипотеки/кредита с приложением сопроводительной документации.

- Ожидание ответа банка.

- При необходимости – предоставление дополнительной информации по запросу специалистов финансовой организации.

- При положительном решении – подписание договора с банком. При отрицательном – поиск другого банковского учреждения для сотрудничества.

Как увеличить шансы на одобрение

Можно выделить сразу несколько очень эффективных способов, позволяющих повысить вероятность получения ипотечного или любого другого кредита в банке. К ним относятся:

- Предоставление в качестве залога очень ликвидного и ценного актива, проблем с продажей которого не возникнет.

- Оформление договоров поручительства (лучше всего – двух-трех).

- Увеличение первоначального взноса (особенно актуально для ипотеки или автокредитования).

- Получение других банковских услуг (открытие вклада или накопительного счета, оформление кредитной иди дебетовой карты и т.д.), так как к клиентам банки относятся намного лояльнее.

- Официальное трудоустройство (возможно – по совместительству и на нескольких работах), что повысит размер стабильно получаемого дохода.

- Исправление кредитной истории (непростое и длительное мероприятие, описание которого является темой для отдельной статьи).

FAQ

Можно ли взять кредит или ипотеку после банкротства?

Если говорить кратко, то — да. Если более детально: да, но с серьезными оговорками в виде необходимости выполнения более сложных требований со стороны банка.

Через какое время после банкротства банки выдают ипотеку и другие виды кредитов?

Теоретически – сразу после списания долгов. На практике банки часто некоторое время выжидают (до полугода или года), что объясняется возможность прежних кредиторов оспорить решение суда о банкротстве должника.

Как сделать вероятность одобрения сделки банком выше?

К числу наиболее действенных способов повысить шансы на успешное оформление кредита относятся:

- предоставление обеспечения в виде поручителей или залога;

- оплата крупного первоначального взноса;

- улучшение кредитной истории;

- получения статуса клиента банка;

- увеличение дохода и платежеспособности в целом.

Вывод

- Законодательство не ограничивает граждан, ставших банкротами, в праве на оформление новых кредитов (ипотеки, потребительских, автокредитов и т.д.)

- Получить ипотеку или другой кредит заемщику-банкроту намного сложнее: из-за ухудшения кредитной истории и испорченной финансовой репутации.

- Чтобы увеличить шансы на одобрение сделки кредитования, целесообразно задействовать один или сразу несколько способов из следующего списка: предоставление залога и/или поручительства, исправление КИ, увеличение дохода, получение других услуг банка.

Закон не запрещает оформление ипотеки, кредитов и рассрочек после процедуры банкротства и не регулирует дальнейшие взаимоотношения банкрота с кредитными учреждениями.

Когда можно оформить ипотеку после банкротства

Первое, о чем нужно помнить, если пытаться оформить ипотеку после банкротства физического лица так это то, что в течение первых пяти лет после закрытия производства при подаче заявки на кредит необходимо уведомлять банки о том, что данная процедура была. В банках негласно данный срок называется «срок амнистии».

При рассмотрении заявки банки в любом случае об этом узнают, так как данные о всех бывших и текущих банкротах содержаться на общедоступном сайте ФедРесурс.

При этом если не сообщить банку самостоятельно, то, по сути, это является нарушением законодательство и в будущем, в случае необходимости для банка, это может стать основанием для расторжения кредитного договора и выставления требований о полном досрочном погашении кредита. И не получится доказать то, что банк знал о банкротстве заемщика из общедоступных источников, так как процедура андеррайтинга заявок является закрытой банковской информацией и банк может не сообщать из каких источников собирал информацию по потенциальному заемщику, а значит доказать, что банк видел данные на ФедРесурсе не получится.

Помимо всего прочего, если не сообщить об этом банку в момент подачи заявки, то это может быть оценено как утаивание информации, а значит будет сразу отказ.

Отношение банков к банкротству физических лиц

Сейчас в РФ банки можно условно разделить на 3 группы:

-

Банки, которые вообще не рассматривают клиентов после банкротства. Вне зависимости от срока, который прошел после завершения производства. Может быть через 10 лет будут смотреть, но пока таких данных нет.

-

Самая большая группа банков — это кредитные организации, которые готовы одобрять ипотеку банкротам через 3-5 лет после завершения процедуры. Больше банков готовы рассматривать через 5 лет, но есть ряд банков, куда можно обращаться спустя 3 года после объявления себя банкротом.

-

Есть пара банков, которые готовы рассматривать таких клиентов спустя всего лишь год после завершения процедуры. И их реально всего пара штук на всей территории РФ.

Если после банкротства не прошел один год, то шансов на самостоятельное одобрение ипотеки практически нет. Но не стоит отчаиваться, есть лазейка, расскажем подробнее в пункте про созаемщиков.

Сроки амнистии банки устанавливают для себя сами, но это не дает 100% гарантию одобрения. Для банков это лишь некая отсечка по тем клиентам, кого можно попробовать рассмотреть, а кого рассматривать точно не будут. Шансы на одобрения зависят от многих параметров… к примеру, наличие и форма занятости, наличие созаемщиков, большой первоначальный взнос, текущая кредитная история и т.д.

Если простыми словами, то при рассмотрении заявки главная задача банка убедиться в том, что жизнь у потенциального клиента наладилась и повторной процедуры не будет.

Вывод №1: Нужно подбирать банки, которые соответствуют сроку, который прошел после банкротства.

Кредитная история после банкротства

В ряде источников можно увидеть информацию о том, что банкротство «обнуляет» кредитную историю. Мы не хотим спорить с авторами таких высказываний, но фактически это совершенно не так.

Гораздо легче получить ипотеку потенциальному заемщику, который никогда в жизни не оформлял кредиты, чем человеку, который прошел через процедуру банкротства.

Мы на практике видели ситуации, когда людям после завершения производства еще несколько лет коллекторы продолжали направлять в бюро кредитных историй информацию о просроченных кредитах.

В первую очередь после банкротства надо посмотреть свою кредитную историю. Ее можно взять на сайте НБКИ (Национальное бюро кредитных историй) и ОКБ (Объединенное кредитное бюро, дочка Сбербанка).

Если в кредитной истории отображается информация о непогашенных кредитах или действующей просроченной задолженности, то надо сразу с этим разбираться. Идти в банки, к коллекторам, обращаться в сами бюро кредитных историй, чтобы исправить неточные данные. Лучше это делать в начале, когда только заметили ошибку или неточности, так как со временем факт ошибки доказать будет все сложнее и сложнее.

Но даже если все хорошо и в отчете о кредитной истории нет «сюрпризов», то в любом случае кредитный рейтинг далек от идеала и конечно нужно его поднимать, насколько это возможно. В данном случае существует несколько действенных приемов.

Оформить рассрочку

Если вы хотите что-то купить… мебель или технику, даже не очень дорогую, то можно попробовать через продавца оформить рассрочку на товар. Обычно крупные продавцы сотрудничают с несколькими банками. Рассрочка зачастую идет с минимальной переплатой или ее нет вовсе.

И если оформить такой кредит даже на минимальный срок, к примеру, на 4-6 месяцев, он все равно будет отображаться в бюро кредитных историй и будет влиять на кредитный рейтинг.

В данном случае надо быть готовым к тому, что многие банки будут отказывать, особенно если процедура банкротства завершилась не очень давно, но в большинстве случаев можно найти банк, который одобрит такую покупку.

Оформить кредитную карту

Хороший вариант – это оформление кредитной карты. Ее можно оформить на небольшую сумму, покупать товары и услуги, пользоваться беспроцентным периодом погашения и все равно она будет влиять на кредитную историю. А перед тем, как подавать заявку на ипотеку лимит можно снизить до минимума или вовсе закрыть карту.

Более подробно о влиянии кредитных карт на кредитную историю можно узнать в нашей статье как кредитная карта помогает улучшить кредитную историю

Тут также, как и с рассрочкой, надо быть готовым к тому, что многие банки будут отказывать. Но, к счастью, конкуренция среди банков большая, поэтому можно найти кредитную организацию, которая выдаст заветную карту.

Вклады и активы

Если заблаговременно определиться с банком, куда обращаться за ипотекой, то в идеале в нем оформить кредитную карту или потребительский кредит.

Также в этом банке возможно оформить вклад или перевести свою зарплату, чтобы получать ее на счет в данном банке. Банк будет видеть, что у потенциального заемщика есть постоянные начисления, есть вклад, поэтому он будет более благосклонен.

Наличие имущества (квартиры, земля, автомобиль) также может быть полезным факторов, так как показывает банкам, что в случае возникновения форс-мажоров есть имущество, которое можно продать для погашения кредита.

Микрозаймы лучше избегать

Есть еще возможность оформить кредит в МФО (микрофинансовой организации), но такую возможность лучше избегать…

В ряде источников есть рекомендация, что боятся МФО не стоит, но рекомендовать мы это точно не будем.

🔸 Во-первых, в МФО обычно конские проценты и брать даже минимальную сумму под 50-100% годовых не самое лучшее решение.

🔸 Во-вторых, банки к микрозаймам относятся не очень хорошо. Есть банки, которые отказывают людям с хорошей кредитной историей, если у них есть займы в МФО.

Вывод №2: Поднять кредитный рейтинг может быть не так просто на первых порах, так как многие банки будут отказывать даже в минимальных суммах по кредитным картам и рассрочкам. Но если вообще ничего не делать, то шансов на ипотеку в дальнейшем крайне мало.

Доходы и работа

Банки делят клиентов на 4 категории по виду занятости:

-

Работающие по найму

-

Индивидуальные предприниматели

-

Собственники бизнеса

-

Самозанятые

Надо внимательно выбирать банки для подачи заявки, так как даже если клиент идеальный, с хорошей кредитной историей, то он может не пройти в каком-то из банков, так как банки банально могут не работать с той или иной категорией занятости.

Работающих по найму рассмотрят везде, а вот индивидуальных предпринимателей, собственников бизнеса и самозанятых банки уже могут рассматривать или не рассматривать по своему усмотрению.

Но в любом случае все кредитные организации любят официальный доход, когда клиент может документально подтвердить те данные, которые указывает в анкете. Для каждой категории существует свой перечень документов, который подтверждает доход и занятость.

В ситуации с людьми, которые ранее подавали на банкротство, этот вопрос стоит еще более остро… Некоторые банки не говорят об этом прямо, но они просто не будут рассматривать клиентов, которые работают неофициально. Будет просто проставлен отказ без объяснения причин.

Вывод №3: Банки будут гораздо более лояльные, если потенциальный заемщик работает официально, имеет хороший официальный доход, которого будет достаточно для обслуживания кредита.

Первоначальный взнос

Здесь все просто… минимальный первый взнос на покупку недвижимости составляет от 10%. Многие банки начинают кредитовать с первым взносом от 20%. А есть один банк, который дает ипотеку вообще без первого взноса.

Но надо учитывать, что кредиты с низким первоначальным взносом являются для банков более рискованными и кредитные организации должны резервировать больше капитала на случай возникновения проблем.

Вывод №4: Чем больше первый взнос, тем больше шансов на положительное решение!

Семья, дети и возраст

Есть ряд косвенных факторов, которые банки не прописывают в своих тарифах, но они зашиты в инструкции и алгоритмы рассмотрения заявок. Сами по себе они не будут являться причинами для отказа, но косвенно могут влиять на решение кредитной организации, добавляя или снимая «баллы», которые ставит банк при рассмотрении заявки.

К таким факторам можно отнести наличие семьи и детей. Люди, особенно, у которых есть дети, по мнению банков будут более ответственными заемщиками, так как несут ответственность не только за себя, но и за своих родных.

Также косвенным фактором является возраст. Некоторые ограничения можно найти в тарифах банков. К примеру, банки могут рассматривать клиентов от 20 лет до 70 лет на момент окончания кредита. А если клиент подходит под требования банка, то возраст уже будет являться второстепенным индикатором, но на него все равно будут обращать внимание. При прочих равных банки могут по-разному относиться к банкротствам в 25 и 50 лет.

Но повторимся, сами по себе косвенные факторы не могут быть причиной отказа, они лишь «рисуют» общий портрет клиента в глазах банка.

Тут надо понимать общий принцип того, как банки рассматривают заявки на ипотеку или другие кредитные продукты… В кредитных организациях есть огромный массив данных с информацией о клиентах, их занятости и доходе, кредитной истории и т.д.

И вот когда новый клиент подает заявку на кредит, одним из элементов рассмотрения заявки является сравнение нового клиента с теми, которые уже есть в базе по схожим факторам и таким образом банк формирует для себя оценку того, насколько высока вероятность, что новый клиент будет допускать просрочки в будущем.

Вывод №5: повлиять на косвенные факторы мы с вами не можем. Понятно, что потенциальный клиент за один день не женится, не родит ребенка и не станет старше на 10 лет. Но оно и не нужно. В данном пункте надо понимать главное, если у вас нормальная кредитная история и работа, это далеко не все факторы, которые оценивают банки при рассмотрении заявки. Поэтому если вдруг пришел отказ, то расстраиваться не стоит, надо спокойно подбирать другой банк.

Созаемщики

Солидарный заемщик или созаемщик – это человек, которое имеет равные права и обязанности с основным заемщиком, и несет такую же ответственность перед банком по погашению кредита. В соответствии со ст. 323 ГК РФ.

Здесь отметим следующие важные факты…

1) Созаемщик повышает шансы на одобрение, если у него официальная занятость и хорошая кредитная история.

Созаемщиком может быть не только родственник, но и любое третье лицо (друг, коллега по работе и т.д.)

Банки рассматривают совокупный доход солидарных заемщиков, оценивают их платежеспособность и принимают решение давать одобрение по кредиту или нет.

Это отличный вариант для людей с небольшим официальным доходом. Привлечение созаемщика позволит рассмотреть заявку на большую сумму.

2) Можно попробовать подать заявку, если нет года после банкротства

Это позволяют далеко не все банки, но такая возможность есть… Можно привлечь созаемщика с официальной занятостью, доходом и хорошей кредитной историей. При этом человек, который был банкротом, будет участвовать в заявке как солидарный заемщик без учета дохода. В данном случае банки не будут оценивать финансовую ситуацию заемщиков, чей доход в заявке не учитывается. Это даст шанс получить положительное решение.

Важно понимать, что это не 100% гарантия успеха, но при этом шансы на одобрение ипотеки есть.

Также важно отметить, что в большинстве банков нельзя оформить приобретаемую недвижимость в собственность только на заемщика без учета дохода. Собственность можно оформить только на основного заемщика, чей доход учитывается в заявке, либо на двоих в равных долях. Поэтому вы должны доверять тому, кого вы просите быть созаемщиком с доходом.

Вывод №6: наличие созаемщика это хороший инструмент для того, чтобы увеличить шансы на получение одобрения по ипотеке, даже в том случае, если после банкротства прошел небольшой срок.

Регионы присутствия банков

Далеко не все банки имеют сеть офисов по всей территории РФ. Есть кредитные организации, которые представлены только в ряде регионов. Самое больше количество кредитных организаций, предоставляющих ипотечные кредиты представлены в Москве и Санкт-Петербурге

Можно сказать проще, только зеленый и синий банк присутствуют везде, но они рассматривают клиентов бывших банкротов только через пять лет после завершения процедуры, а значит надо искать другие банки.

Вывод №7: Во многих регионах все ситуации надо рассматривать индивидуально. Один банк может без проблем предоставить ипотеку в одном регионе, а при этом может отсутствовать в другом или быть строже к заемщикам.

🟢 Спасибо за внимание! Ваши лайки, комментарии, замечания очень важны! Заранее спасибо!