План финансово-хозяйственной деятельности (ПФХД) является ключевым документом учреждения, инструментом финансового планирования мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения и управление доходами и расходами учреждения

План финансово-хозяйственной деятельности (ПФХД) является ключевым документом учреждения, инструментом финансового планирования мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения и управление доходами и расходами учреждения.

Учреждение составляет план ФХД по кассовому методу, в валюте Российской Федерации. Для учреждений, расположенных на территории иностранных государств, показатели плана формируются в соответствии с порядком органа-учредителя в иностранной валюте и рублёвом эквиваленте. Подробнее эту тему разбирает эксперт «Что делать Консалт».

Основные принципы составления плана финансово-хозяйственной деятельности учреждения

Бюджетные и автономные учреждения составляют план ФХД, утверждают его и вносят изменения в порядке и сроки, которые определены органом-учредителем. При этом они должны учитывать Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утверждённые Приказом Минфина России от 31.08.2018 № 186н (п. 2 названного Приказа, п. 2 Требований). План ФХД составляется и утверждается на текущий финансовый год или на очередной финансовый год и плановый период, в зависимости от того, на какой период утверждён закон (решение) о бюджете. Если срок исполнения принятых обязательств превышает срок действия закона (решения) о бюджете, по решению органа-учредителя утверждаются показатели плана ФХД на период сверх этого срока (п. 5 Требований).

Составлять проект плана ФХД при формировании проекта закона (решения) о бюджете нужно в порядке и сроки, установленные органом-учредителем. Формировать его необходимо на основании обоснований (расчётов) плановых показателей поступлений и выплат. В первую очередь необходимо установить плановый объём поступлений и выплат денежных средств. Требования к формированию обоснований (расчнетов) плановых показателей поступлений и выплат установлены в гл. III Требований.

Федеральные учреждения формируют план в ГИИС «Электронный бюджет» (п. 2 Порядка составления и ведения планов ФХД). Информация, содержащаяся в системе, подлежит защите в соответствии с законодательством РФ (п. 16 Постановления Правительства РФ от 30.06.2015 № 658).

План ФХД, содержащий сведения, составляющие государственную тайну, составляется и утверждается с соблюдением законодательства РФ о защите государственной тайны (п. 7 Требований).

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

подробнее

Особенности составления, сроки утверждения и ведения плана финансово-хозяйственной деятельности федерального учреждения

Требования к составлению и ведению плана ФХД, предусмотренные Порядком, утверждённым Приказом Минфина России от 17.08.2020 № 168н, идентичны общим требованиям, утверждённым Приказом Минфина России от 31.08.2018 № 186н (ред. от 03.09.2021). При этом есть следующие особенности.

В приложении к Требованиям Приказа № 186н от 31.08.2018 вы найдёте новую рекомендованную форму ПФХД, а также:

— уточнён перечень таблиц и требования к их содержанию;

— внесено уточнение о том, что план должен составляться на основании обоснований (расчётов) плановых показателей поступлений и выплат в соответствии с установленными приказом требованиями;

— введена дополнительная норма по раскрытию источников доходов (по видам финансового обеспечения) и выплат по видам расходов в таблице 2 «Показатели по поступлениям и выплатам учреждения (подразделения)»;

— введена обязанность обособленных (структурных) подразделений (филиалов) формировать ПФХД с учётом взаиморасчётов между головным учреждением;

— уточнён порядок формирования показателей плана и обоснований (расчётов) плановых показателей по соответствующим кодам бюджетной классификации;

— добавлена дополнительная детализация таблицы по закупкам в разрезе источников финансирования и договорных обязательств с применением 44-ФЗ и 223-ФЗ.

Формы более подробные и соответственно объёмные. При представлении ПФХД на утверждение обязательно необходимо прикладывать обоснования (расчнеты) плановых показателей по доходам и выплатам, используемые при формировании ПФХД.

Обязательным условием Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н, является размещение утверждённого плана ФХД в информационной системе «Электронный бюджет». Исключение составляют только документы и сведения, которые относятся к государственной тайне.

При наличии сведений, составляющих государственную тайну, составление и ведение плана, а также иных документов, предусмотренных настоящим Порядком, формируются обособленно, на бумажных носителях, собственноручно подписываемых уполномоченным лицом.

План бюджетного учреждения утверждается уполномоченным лицом учреждения, если решением органа-учредителя не установлен иной порядок его утверждения.

План автономного учреждения утверждается руководителем автономного учреждения после рассмотрения проекта плана наблюдательным советом автономного учреждения. Учреждение, имеющее обособленные подразделения, на основании плана, утвержденнного в соответствии с порядком, определённым учредителем, утверждает план головного учреждения и план для каждого обособленного подразделения.

Орган власти или ГРБС, выполняющий функции учредителя, вправе установить свой порядок утверждения.

План вновь созданного учреждения составляется на текущий финансовый год и плановый двухлетний период.

Без утверждённого плана ФХД деятельность учреждения бюджетной сферы недопустима.

Учреждение в течение 15 рабочих дней со дня доведения до него информации о планируемых к предоставлению объёмах субсидий составляет проект плана ФХД и не позднее одного рабочего дня после подписания направляет его органу-учредителю (пп. 11, 12 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

Орган-учредитель рассматривает проект и при отсутствии замечаний согласовывает. Если есть замечания, орган-учредитель направляет учреждению информацию об отклонении документа с указанием причин. Предельный срок согласования (отклонения) – не более 10 рабочих дней со дня получения проекта. Орган-учредитель может установить меньший срок (п. 13 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

В срок, установленный органом-учредителем (но не позднее 10 рабочих дней после дня получения информации об отклонении документа), учреждение корректирует проект плана ФХД и направляет его органу-учредителю. Тот рассматривает и принимает проект или вновь отклоняет его в предусмотренные сроки (но не позднее 5 рабочих дней со дня получения) (п. 14 Порядка, утверждененого Приказом Минфина России от 17.08.2020 № 168н).

После принятия федерального закона о федеральном бюджете и формировании соглашений о предоставлении субсидии (грантов в форме субсидий) проект плана ФХД при необходимости уточняется учреждением на основании уточнённой информации. Уточнённый проект рассматривается, согласовывается и принимается в порядке, описанном выше (п. 15 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

Учреждения бюджетной сферы составляют план ФХД по форме, которая приведена в Приложении 1 к Порядку, утверждённому Приказом Минфина России от 17.08.2020 № 168н (п. 10 названного Порядка). Она имеет ряд особенностей. Так, в разд. 2 предусмотрена графа 6 «Уникальный код». Код проставляют учреждения, получающие трансферты из федерального бюджета для софинансирования затрат на капитальное строительство или приобретение недвижимости. Код состоит из 20 позиций: 1–2 – порядковый номер года, в котором перечисляется трансферт; 3–20 – номер, присвоенный трансферту при его формировании в системе «Электронный бюджет».

Неотъемлемой частью плана ФХД являются обоснования (расчёты). Рекомендуемые образцы обоснований (расчетнов) плановых показателей поступлений и выплат приведены в Приложении 2 к Порядку, утверждённому Приказом Минфина России № 168н (п. 10 этого Порядка). Перед составлением проекта плана ФХД необходимо выполнить расчёты по каждому показателю доходов, расходов. Эти расчёты являются неотъемлемой частью проекта.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

подробнее

Обоснование показателей по доходам

Субсидии на выполнение государственного задания, осуществление капвложений в госсобственность и на иные цели, гранты в форме субсидий не нуждаются в обоснованиях. Размер этих поступлений определяется учредителем и включается в план ФХД на основании соглашений.

Бюджетные и автономные учреждения должны выполнить расчёты по следующим видам доходов:

— от оказания услуг и выполнения работ;

— от использования собственности;

— от операций с активами;

— полученных в виде штрафов, пени, неустойки, в том числе за нарушение контрагентами условий контрактов;

— полученных в виде возмещения ущерба;

— полученных в виде безвозмездных денежных поступлений;

— полученных в виде процентов, начисленных на остатки по счетам в кредитных организациях;

— от распоряжения правами на результаты интеллектуальной деятельности и пр.

Доход от оказанных платных услуг определяется с учётом их годового объемна и плановой себестоимости.

При обосновании доходов от операций с активами учитывается стоимость

— подлежащих реализации неиспользуемого имущества, невозвратной тары;

— полученных в результате списания НФА лома черных и цветных металлов, утиля и др.

В плане ФХД должно быть учтено увеличение денежных средств учреждения за счёт возврата дебиторской задолженности прошлых лет,

доходы от использования собственности и поступления от возмещения расходов на содержание имущества.

Обоснование показателей по расходам

В процессе своей деятельности бюджетные и автономные учреждения производят расходы:

— на оплату труда, выплаты компенсационного характера персоналу, страховые взносы на обязательное социальное страхование;

— на социальное обеспечение работников, бывших работников и населения;

— на оплату налогов: земельного, водного, транспортного, на имущество организаций;

— на закупку товаров, работ и услуг;

— на безвозмездные перечисления организациям и физлицам;

— на осуществление капитальных вложений.

Суммы по каждому виду затрат должны быть рассчитаны на основании утверждённых норм использования трудовых, материальных и технических ресурсов.

Должностным лицам, составляющим обоснования, следует руководствоваться СНиПами, СанПиНами, ГОСТами, стандартами, техническими паспортами и другими нормативными актами.

Сумма заработной платы определяется с учётом штатного расписания, положения об оплате труда, положений о премировании, нормативных документов о квалификационных и компенсационных выплатах и т. д.

Для того чтобы рассчитать командировочные расходы, нужно получить от руководителей отделов и служб планы служебных командировок сотрудников на предстоящий год.

Расходы в плане ФХД указываются в разрезе подстатей КОСГУ.

При расчёте затрат на приобретение товаров, работ и услуг необходимо учитывать выданные поставщикам в предшествующий год авансы и неисполненные обязательства.

При выполнении обоснования налоговых платежей следует учесть задолженность и переплату, подтверждённые актом сверки.

Изменения, для которых не требуется корректировка обоснований (расчётов), оформляются сведениями о движении денежных средств. Их рекомендуемая форма приведена в Приложении 3 к Порядку. Изменения в план ФХД вносятся не позднее одного рабочего дня до начала очередного финансового года, до 31 декабря.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнее

Как и когда внести изменения в план финансово-хозяйственной деятельности учреждения

Изменения в показатели плана ФХД вносятся по общим правилам. Исключение составляют случаи, предусмотренные п. 22 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н. В этих ситуациях формируются Сведения о движении денежных средств (рекомендуемый образец) (п. 21 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

Если объём субсидий на государственное задание, целевых субсидий, субсидий на капвложения, грантов в форме субсидий изменяется, план ФХД нужно скорректировать не позднее 15 рабочих дней после заключения соглашения (дополнительного соглашения) о предоставлении субсидии (гранта в форме субсидии) (п. 20 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н). Прежде чем вносить изменения в план ФХД, необходимо уточнить плановый объём поступлений и выплат денежных средств.

Изменение показателей плана ФХД происходит в следующих случаях:

-

использованы остатки средств на начало текущего финансового года (если показатели задания выполнены и нет обязательств по их возврату), в том числе неиспользованные остатки целевых субсидий и субсидий на капвложения (если орган-учредитель подтвердит потребность использования остатка);

-

изменились объёмы планируемых поступлений, выплат и направления выплат, например из-за изменения объёма предоставляемых субсидий и грантов, объёма платных услуг (работ), объёма безвозмездных поступлений от юридических и физических лиц, из-за поступления средств дебиторской задолженности прошлых лет, не включённых ранее в показатели плана ФХД, и увеличения выплат по неисполненным обязательствам прошлых лет, не включённых ранее в показатели плана ФХД;

-

реорганизация учреждения.

Изменения в план ФХД осуществляются путём внесения изменений в обоснования (расчёты) (п. 14 Требований).

Однако в обоснования (расчетны) не требуется вносить изменения, если (п. 15 Требований):

-

в текущем финансовом году поступают суммы возврата дебиторской задолженности прошлых лет, возмещения ущерба, недостач, выявленных в текущем финансовом году, суммы по решению суда или на основании исполнительных документов;

-

необходимо осуществить выплаты по возврату в бюджет субсидий, полученных в прошлых отчётных периодах, выплаты по возмещению ущерба, выплаты по решению суда на основании исполнительных документов, выплаты по уплате штрафов, в том числе административных.

Важно! Если изменения предусматривают уменьшение выплат, изменённые показатели не могут быть меньше кассовых выплат, произведённых до внесения изменений (п. 13 Требований).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнее

Кто и в какой срок утверждает план финансово-хозяйственной деятельности учреждения

План ФХД бюджетного учреждения утверждается уполномоченным лицом учреждения, если решением органа-учредителя не установлен иной порядок.

План ФХД автономного учреждения утверждается руководителем учреждения после рассмотрения проекта плана наблюдательным советом.

План ФХД утверждайте в порядке и сроки, установленные органом-учредителем до начала очередного финансового года (п. 46 Требований).

Учреждение в срок, не превышающий 15 рабочих дней со дня доведения до учреждения органом-учредителем информации о планируемых к предоставлению из федерального бюджета объёмах субсидий, осуществляет формирование проекта плана на основании обоснований (расчётов) плановых показателей, используемых при составлении проекта плана, и информации, доведенной органом-учредителем.

Проект плана, подписанный уполномоченным лицом учреждения, не позднее одного рабочего дня после дня его подписания направляется органу-учредителю.

Орган-учредитель осуществляет рассмотрение проекта плана на предмет соответствия бюджетному законодательству Российской Федерации, порядку органа-учредителя и при отсутствии замечаний к проекту плана и (или) обоснованиям (расчётам) плановых показателей в срок не позднее 10 рабочих дней со дня получения от учреждения проекта плана согласовывает его.

В случае наличия замечаний к проекту плана и (или) обоснованиям (расчётам) плановых показателей орган-учредитель в срок не позднее 10 рабочих дней со дня получения от учреждения проекта плана направляет учреждению информацию об отклонении проекта плана с указанием причин отклонения (замечаний).

Учреждение в срок, установленный порядком органа-учредителя, но не позднее 10 рабочих дней после дня получения информации об отклонении проекта плана вносит изменения в соответствии с полученными замечаниями и направляет уточнённый проект плана органу- учредителю.

Орган-учредитель рассматривает и принимает уточнённый проект плана (отклоняет проект плана) в сроки, установленные порядком органа-учредителя, но не позднее пяти рабочих дней после дня получения уточнённого проекта плана.

План ФХД, не содержащий сведений, составляющих государственную тайну, нужно опубликовать не позднее чем через пять рабочих дней после его утверждения. Следует учитывать, что документы, находящиеся в ГИИС «Электронный бюджет» в статусе «Утверждено», направляются на сайт www.bus.gov.ru автоматически. Администратором портала является Федеральное казначейство, порядок размещения информации регламентируется Приказом Минфина России от 21.07.2011 № 86н (ред. от 17.12.2015).

В каком порядке и в каких случаях применять коды видов расходов

При составлении бюджетной сметы и плана финансово-хозяйственной деятельности необходимо учитывать основные изменения в порядке применения КВР и кодов КОСГУ на основании положения следующих документов:

— Приказ Минфина России от 08.06.2021 № 75н, которым утверждены коды (перечни кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов);

— Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утверждённый Приказом Минфина России от 06.06.2019 № 85н в редакции Приказа Минфина России от 11.06.2021 № 78н;

— Порядок применения классификации операций сектора государственного управления, утверждённый Приказом Минфина России от 29.11.2017 № 209н в редакции Приказа Минфина России от 24.09.2021 № 133н.

Правильное применение кодов бюджетной классификации при планировании и расходовании бюджетных средств позволит избежать нарушений при отражении операций в финансово-хозяйственной деятельности учреждений бюджетной сферы.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

подробнее

Автор: преподаватель-бухгалтер «Что делать Консалт» Улжан Даулетбаева

Содержание страницы

- Законодательное обоснование

- Цель составления ПФХД

- Средства, учитываемые в ПФХД

- Время действия составленного ПФХД

- Схемы утверждения Плана ФХД

- Структура Плана ФХД

- Порядок составления и утверждения ПФХД

План финансово-хозяйственной деятельности (ПФХД) – один из главных документов, принимаемых внутри бюджетного учреждения для управления доходами и расходами. Он разрабатывается, утверждается и применяется в государственных и муниципальных заведениях. Рассмотрим, какие существуют особенности его составления, на что следует обратить внимание, какие показатели отражать в отчетности.

Чем отличается план финансово-хозяйственной деятельности от маркетингового бюджетирования?

Как учесть все расходы и правильно отразить их в документах организации?

Законодательное обоснование

Документ, регламентирующий и контролирующий всю финансовую жизнь бюджетных организаций, по нормам российского законодательства является:

- обязательным к составлению;

- открытым и доступным.

Эти требования закреплены в подпункте 6 пункта 3.3 статьи 32 Федерального закона № 7-ФЗ от 12.01.1996 года «О некоммерческих организациях».

ОБРАТИТЕ ВНИМАНИЕ! В этом же законодательном акте отмечается, что учредитель вправе сам разработать порядок утверждения Плана ФХД, главное, чтобы он не противоречил требованиям Министерства финансов Российской Федерации.

Требования государства относительно ПФХД изложены в Приказе Минфина РФ № 81н от 28 июля 2010 г., последние изменения в который вносились в 2013 году. Этой нормой сегодня и надлежит руководствоваться учредителям при составлении и утверждении Плана ФХД.

В различных отраслях и ведомствах могут быть приняты дополнительные требования к составлению данного документа. Дополнительные коррективы могут вносить местные власти.

План ФХД составляется учреждением в рублях и содержит три части: заголовочную, содержательную и оформляющую.

Какова структура плана финансово-хозяйственной деятельности?

Права самой бюджетной организации:

Учредитель вправе единолично:

- утверждать типовую форму данного плана;

- дополнительно детализировать предусмотренные Минфином показатели финдеятельности;

- установить лимит по срокам утверждения ПФХД.

Вопрос: На осуществление закупок по плану финансово-хозяйственной деятельности муниципальному бюджетному учреждению выделено 5 500 тыс. руб. Можно ли сделать базовый план закупок, план-график на меньшую сумму (например, 4 500 тыс. руб.), а впоследствии откорректировать данную сумму путем внесения изменений в план закупок, план-график?

Посмотреть ответ

Цель составления ПФХД

Главный финансовый документ, по которому функционирует бюджетное учреждение, План финансово-хозяйственной деятельности, составляется для решения следующих задач:

- распределение объема поступающих и выплачиваемых средств;

- приведение в равновесие финансовых показателей;

- определение эффективности применения финансов, которые предоставляются учреждению;

- контроль над кредиторскими задолженностями;

- управление динамикой затрат и прибылей учреждения.

Средства, учитываемые в ПФХД

Планом финансово-хозяйственной деятельности учитываются следующие поступления:

- деньги, полученные организацией за оказание различных платных услуг;

- адресные субсидии, полученные от государства на конкретные цели;

- иные субсидии;

- спонсорские средства;

- другие поступления из легитимных источников.

Время действия составленного ПФХД

Данный документ составляется ежегодно и утверждается, как правило, на следующий финансовый год. Возможно утверждение на дополнительный плановый временной промежуток, если на этот период принимается соответствующий бюджет. В такой ситуации все равно необходима ежегодная сверка и уточнение показателей, при изменениях производить переутверждение Плана.

Схемы утверждения Плана ФХД

В Приказе Минфина, содержащем требования к утверждению этого документа, содержатся варианты, которые позволяют по-разному утверждать этот план для бюджетных и автономных организаций:

- бюджетная сфера – план утверждается учредителем, он может передать это право руководителю организации;

- автономная сфера – основанием для утверждения Плана является заключение наблюдательного совета данного учреждения.

Структура Плана ФХД

Данные, входящие в План, должны быть, с одной стороны, сгруппированы, с другой, детализированы. Степень детализации разрешается устанавливать самому учреждению. Минфин требует только соблюдения определенных, относительно крупных групп затрат и прибылей. Необходимо планировать и учитывать показатели следующих направлений:

- вознаграждение за труд;

- другие начисления, касающиеся оплаты трудовой деятельности;

- деньги за различные услуги – коммунальные, транспортные, связи и пр.;

- арендная плата;

- средства на содержание помещения и другого имущества;

- пособия для выплаты населению в рамках социальной помощи;

- перечисления другим государственным организациям;

- покупка материальных и нематериальных активов;

- операции с ценными бумагами (если это разрешено федеральным законодательством);

- прочие услуги, расходы и выплаты, не противоречащие законодательству РФ.

Каждую из этих групп можно детализировать, например, рассматривать каждый вид активов по отдельности, по кодам и группам. Удобно провести детализацию в согласовании с бухгалтерией, чтобы одновременно решать вопросы и бухгалтерской отчетности, ведь отчет об исполнении данного плана требует более подробной детализации.

ВАЖНО! Совсем не обязательно составлять отдельный ПФХД по каждому источнику финансирования, за исключением субсидий (они учитываются отдельным документом).

Бюджетные доходы и расходы в Плане финансово-хозяйственной деятельности

В бюджетных учреждениях доходы и расходы довольно часто не связаны между собой. Получается, что нужно направить средства на возмещение расходов, не имеющих к доходам никакого отношения. Для этого в бухгалтерском учете применяется специальный счет 030406000, что оговаривается в пояснительной записке к ПФХД. В отчете выплаты из бюджета вполне могут не соответствовать затратам, понесенным бюджетным учреждением.

Но когда взаимосвязь есть, положение несколько меняется. Например, получая плату за сданное в аренду имущество, учреждение должно направить эти деньги, прежде всего, на содержание этого имущества (п. 6 статьи 9.2 Закона № 7-ФЗ).

Остальные средства, полученные организацией из разных источников, поступают в ее полное распоряжение, их распределение следует запланировать в ПФХД по собственному усмотрению.

ТО ЕСТЬ: в Плане ФХД стоит предусмотреть дополнительные графы по отдельным видам расходов, учитывающие путь их возмещения, либо имеет смысл утвердить дополнительные формы для расшифровки затрат по источнику их обеспечения.

Порядок составления и утверждения ПФХД

Данный регламент приведен в Приложениях к приказу соответствующего министерства и ведомства. Он устанавливает порядок принятия и использования ПФХД:

- его структуру;

- обязательные реквизиты;

- степень детализации;

- типовую форму.

Порядок принятия Плана ФХД

- Учитываются стоимостные значения различных активов (по балансовым данным).

- В соответствующие графы вносятся финансовые показатели текущего состояния учреждения, по учитываемым активам:

- движимое госимущество на праве управления учреждением;

- недвижимое имущество, принадлежащее государству;

- активы, переданные в аренду;

- арендуемые фонды;

- имущество, предоставленное в безвозмездное пользование и др.

- Учет показателей денежного состояния:

- активы, не формирующие финансовой составляющей (имущество по остаточной балансовой стоимости на дату утверждения Плана);

- денежные активы (задолженности по доходам и расходам);

- различные обязательства.

- Планирование источников поступлений финансов: субсидии, инвестиции, платные услуги (перечень и расценки) и пр.

- Распределение плановых показателей:

- на выполнение госзадания;

- на определенные цели;

- платные услуги;

- на социальное обеспечение;

- на иные цели.

- Учитываются остатки поступлений от предыдущих периодов (на основании ранее реализованных Планов ФХД).

- Если в план требуется внести изменения, необходимо составлять новый. Для внесения новых данных необходимы точные обоснования.

- План утверждается в течение 15 дней после принятие государством соответствующего бюджета на очередной год и/или плановый период.

- План должны подписать:

- руководитель учреждения или уполномоченное лицо;

- начальник финансовой службы (главный бухгалтер);

- исполнитель документа.

- Согласование с профильным Министерством, утверждение министром или его заместителем, при необходимости отправление на доработку.

Подписи заверяются печатью.

При формировании плана финансово-хозяйственной деятельности существуют две главные проблемы: отсутствие полноценных инструментов для его формирования и отсутствие средств автоматизации процессов. Имеющиеся в распоряжении учреждений государственные системы (Электронный бюджет, bus.gov.ru, www.cbias.ru и другие ГИС), способны работать только с готовыми цифрами (набивалки). Но ведь цифры еще нужно как-то получить, а, самое главное, — обосновать!

А что делать, если у учреждения есть филиалы? Согласно Приказу Министерства финансов № 186н от 31.08.2018 ПФХД необходимо формировать с учетом взаиморасчетов между головным учреждениями и филиалами. Также по каждому филиалу нужно сформировать отдельный ПФХД, затем проверить, утвердить и разместить на портале открытых данных bus.gov.ru. Непростая задача, если процесс затягивается из-за отсутствия автоматизации.

Давайте разберемся в этапах формирования ПФХД и тех решениях, которые сократят трудозатраты в разы и позволят избежать многих ненужных ошибок.

Нормативка

Основополагающий документ по ПФХД — вышеуказанный Приказ № 186н. При этом каждый учредитель должен составить внутренний приказ, определяющий особенности формирования ПФХД в конкретной сети учреждений, сроки предоставления плана и его утверждения.

Показатели ПФХД и обоснования (расчеты) плановых показателей формируются по соответствующим кодам бюджетной классификации в части: планируемых поступлений, планируемых выплат, перечислений средств в рамках расчетов между головным учреждением и обособленными подразделениями.

Приказом № 168н (зарегистрирован в Минюсте РФ 11.09.2020) вносится требование к федеральным бюджетным и автономным учреждениям размещать ПФХД в системе «Электронный бюджет». Однако, это также работа с готовыми цифрами, и для того, чтобы их рассчитать и обосновать, инструментов автоматизации у учреждений не имеется. Особенно трудоемкий процесс — расчет обоснований доходов и расходов, который является неотъемлемой частью ПФХД (отметим, что на момент написания статьи даже верхний уровень обоснований, утвержденный Приказом 158н (Приложение 2) в системе Электронный бюджет, просто отсутствует).

Обоснования доходов

Обоснования необходимо формировать в разрезе видов доходов. Для этого данные оформляются в виде таблиц.

В таблицах, в частности, отражаются доходы: от использования собственности (например, арендная плата), оказания услуг (выполнения работ), компенсации затрат учреждений (включая субсидии на финансовое обеспечение выполнения государственного задания), безвозмездные поступления, целевые субсидии и другие.

То есть требуется детально просчитать получение доходов учреждения от различных источников на текущий/следующий год и плановый период. А это достаточно трудоемкий процесс, отнимающий определенную часть времени специалиста.

Обоснования расходов

Обоснования плановых показателей выплат также формируются на основании расчетов соответствующих расходов.

Конечно, и эти данные необходимо формировать в виде таблиц в разрезе КОСГУ и видов расходов. В план включают информацию о таких расходах как: оплата труда и страховых взносов, выплаты по социальному обеспечению и иные выплаты населению, налоги, сборы, другие аналогичные платежи в бюджет, приобретение товаров, работ, услуг и прочие расходы.

Чтобы расчет расходов был обоснованным, необходимо применять нормы трудовых, материальных и иных ресурсов. При этом соблюдая требования, установленные законодательством, к примеру, ГОСТами, СНиПами, различными порядками и регламентами оказания госуслуг (работ). Также необходимо детально просчитать расходы учреждения в разрезе КВР и КОСГУ по различным источникам финансирования на текущий/следующий год и плановый период. Это еще более трудоемкий процесс, для которого, по нашему мнению, существует только одно средство автоматизации в настоящее время, вы сейчас о нем читаете.

Разработчики системы РАМЗЭС постоянно проводят анализ актуальных требований различных федеральных НПА, Приказов Минфина РФ, Постановлений Правительства РФ и т.д., и регулярно обновляют систему, поддерживая актуальные изменения.

Благодаря ежедневной методологической работе создан инструмент, который подойдет любому ведомству и сети подведомственных учреждений. Если же понадобятся индивидуальные настройки, связанные с территориальными или отраслевыми особенностями, это займет минимум времени. Специалисты РАМЗЭС в самые короткие сроки произведут настройку системы под отраслевые требования, требования субъекта РФ или муниципалитета.

Автоматизация формирования ПФХД

Формировать, обосновывать, загружать в bus.gov.ru ПФХД учреждение может с помощью системы РАМЗЭС 2.0, если точнее, с электронным веб-сервисом ПФХД-2020. А если финансовое планирование построено совсем разумно, и ваше учреждение работает в ОИР, то согласование и утверждение плана учредителем — тоже вопрос нашей системы.

Система позволяет проводить качественное планирование, учитывая распределение финансового обеспечения по филиалам и взаиморасчеты внутри сети учреждений в разрезе видов финансового обеспечения. Аналогов данному функционалу мы пока не видели.

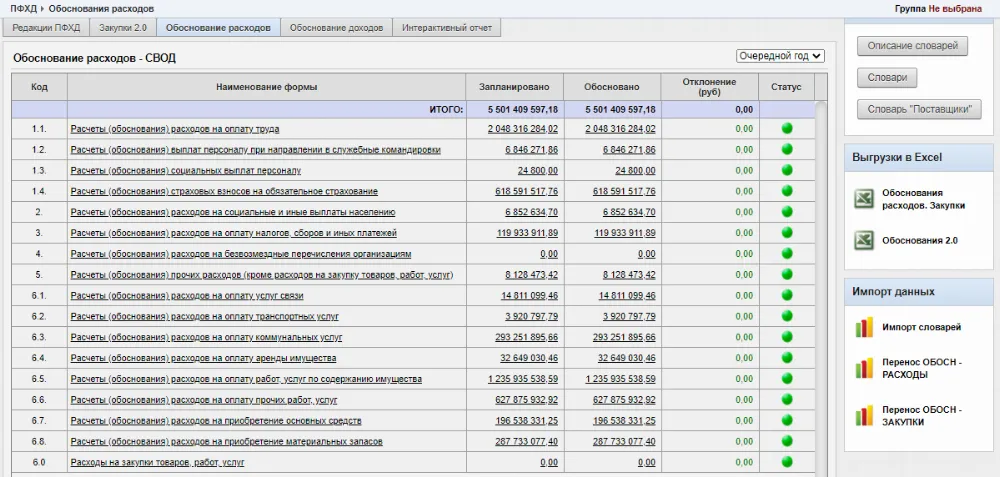

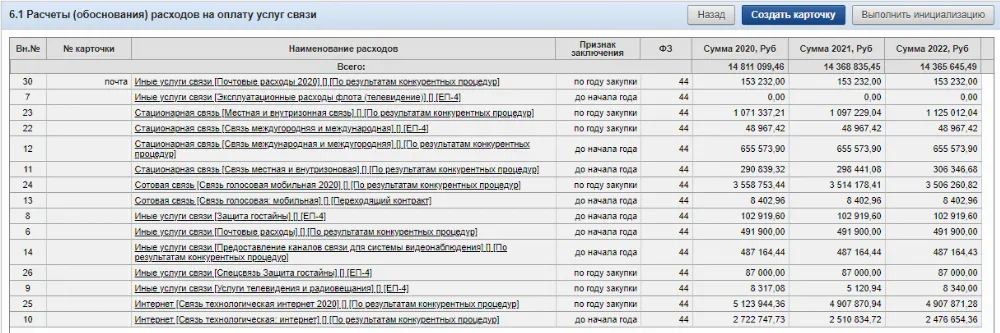

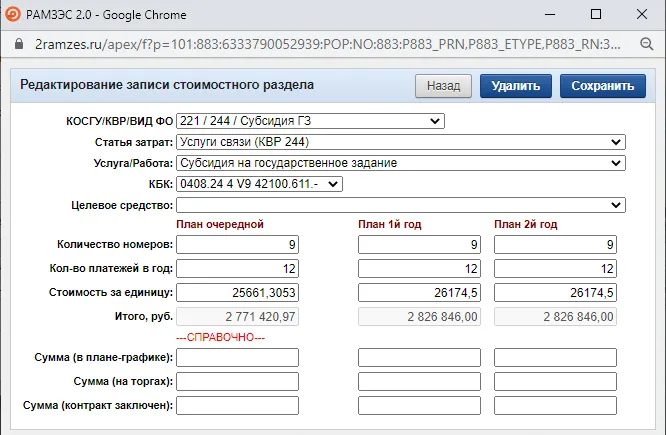

РАМЗЭС 2.0 не только рассчитывает, но и обосновывает (детализирует) каждую из статей расходов и доходов ПФХД. (рис. 1-3)

Рисунок 1

При этом сведения загружаются в систему в автоматическом режиме с помощью импорта словарей и уже имеющихся расчетов в таблицах Excel. Это позволяет значительно сократить время работы, по сравнению с ручным вводом информации.

Заполнив лишь раздел «Обоснования расходов», все данные можно перенести в ПЛАН ФХД и в раздел «Закупки» с помощью Импорта данных (рис.1). Автоматизация процесса налицо и никакой двойной работы.

Рисунок 2

Рисунок 3

Ускорение процессов по работе над ПФХД

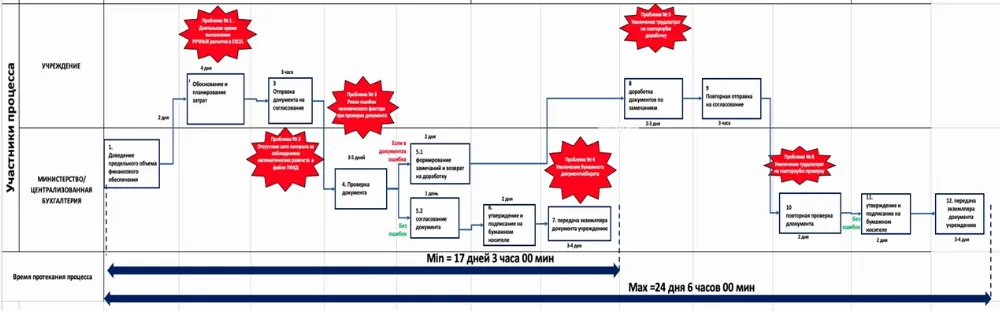

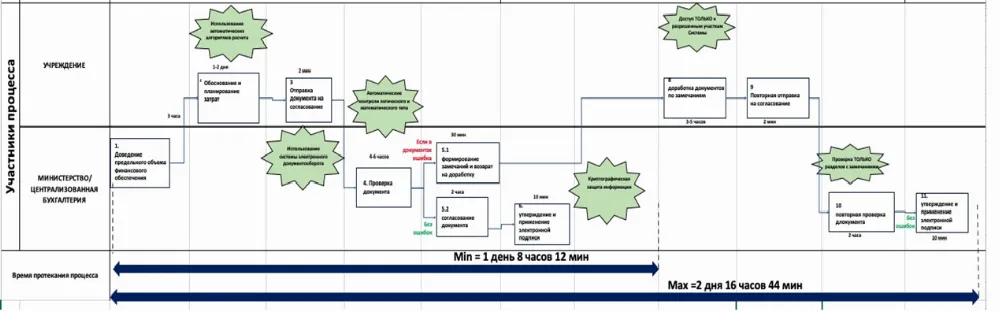

Насколько можно ускорить процесс формирования ПФХД, давайте посмотрим на примере внедрения системы в Министерстве культуры и архивного дела Сахалинской области. Мы писали об этом проекте недавно в нашем блоге.

Вот как выглядит процесс формирования ПФХД до внедрения РАМЗЭСа:

Затраченное время — от 17-ти (минимум) до 24-х дней.

А теперь посмотрим, что происходит после внедрения системы в Министерстве:

Теперь минимальный срок составляет 1 день 8 часов! Экономия в 14 раз!

Плюс ушел ряд серьезных проблем, которые носят постоянный характер, если нет средств автоматизации этого процесса.

Все благодаря тому, что с РАМЗЭС 2.0 можно:

- вносить корректировки в ПФХД, сохраняя историю изменений и все предыдущие редакции плана;

- проводить моментальный системный анализ;

- сократить объем бумажного документооборота при переходе на ЭДО;

- в десятки раз сократить время обработки типовых операций по составлению, формированию, проверке и согласованию документов (если работаете в ОИР).

Исключены ошибки при планировании закупок по 44-ФЗ, 223-ФЗ и законодательных изменениях. Работать над планом ФХД можно с любого устройства, имеющего доступ в интернет. Система может использоваться как отдельным учреждением, так и ГРБС со всей подведомственной сетью (ОИР, о чем мы уже писали).

РАМЗЭС 2.0 совместим с другими системами и, конечно, из него можно провести выгрузку на портал bus.gov.ru.

По стоимости система РАМЗЭС 2.0 ПФХД-2020 сравнима с услугами консультантов 1C, при этом вы получаете не только сам веб-сервис, но и круглосуточную поддержку наших экспертов. На «горячей линии» вам ответят специалисты с высшим экономическим образованием, отлично знающие специфику бюджетного учета.

Внедрение

Система проста и интуитивно понятна, мы пока не видели экономистов, у которых бы возникали сложности в работе. Но главный плюс в другом. Экономист, как мы считаем, должен заниматься в системе именно планированием, а не настройкой, загрузкой справочников, форм и т.п. кастомизацией.

Всю настройку, в том числе для отдельного учреждения, делает наша команда. Это означает следующее:

- Формы ПФХД настроены в соответствии с региональной или ведомственной спецификой.

- Вы видите реквизиты, цифры и данные своего учреждения, актуальные на момент приобретения лицензии.

- Вы работаете с вашим перечнем услуг (работ) и прочими справочниками.

РАМЗЭС 2.0

Разумное финансовое планирование

Хотите узнать больше о РАМЗЭС 2.0 или заказать демонстрацию?

Оставляйте свои контактные данные в форме ниже и мы вам перезвоним:

Автор: Зайцева Г. Г., эксперт информационно-справочной системы «Аюдар Инфо»

Приступая к планированию финансово-хозяйственной деятельности (ФХД) на 2023 год и плановый период, автономные и бюджетные учреждения должны руководствоваться доработанными Требованиями № 186н, утвержденными Приказом Минфина России от 31.08.2018 № 186н. Поправки внесены Приказом Минфина России от 08.06.2022 № 92н: часть из них общие для учреждений обоих типов, а часть касается только бюджетных либо только автономных учреждений. Рассмотрим, в чем заключаются наиболее существенные нововведения.

Составление плана

Процедуры формирования плана ФХД подверглись корректировке больше, чем остальные этапы планирования.

Во-первых, законодатели внесли ясность относительно того, чем план отличается от его проекта и кто с каким документом должен работать. Ключевое отличие следующее: проект составляется учреждением, если сам план утверждается уполномоченным лицом органа-учредителя (п. 4.1 Требований № 186н в новой редакции). Иными словами, если к полномочиям учреждения относится только составление документа, он создается в формате проекта, а если учреждение самостоятельно и формирует, и утверждает документ, все делается уже в формате плана. Автономные учреждения и раньше, и в дальнейшем оперируют именно планом.

Правила составления документа для обоих его форматов одинаковы (п. 11.1 Требований № 186н). Процедуры будут различаться только на этапе утверждения.

К сведению: Минфин в Письме от 06.06.2022 № 02-07-10/54427 разъяснил, что учреждение вправе передать полномочие по формированию плана ФХД централизованной бухгалтерии. Это не будет нарушением бюджетного законодательства. Такая передача, например, позволит оптимизировать бюджетные расходы.

Однако полномочие по составлению плана ФХД можно передать централизованной бухгалтерии только по решению учредителя. И данное решение принимается отдельно от решения о передаче полномочий учреждения по ведению бухучета, включая составление бухгалтерской (финансовой) отчетности.

Во-вторых, уточнены виды выплат, которые учитываются при формировании плана. В числе прочего это относится к выплатам по исполнению обязательств, принятых учреждением в предшествующих отчетных периодах (пп. 2 п. 9 Требований № 186н).

В-третьих, видов поступлений и выплат, по которым должны формироваться показатели плана и их обоснования, стало больше (п. 11 Требований № 186н). Среди поступлений теперь надо будет отражать по соответствующим кодам бюджетной классификации суммы возврата средств, ранее размещенных на депозитах, и возврата дебиторской задолженности прошлых лет. Под последней понимаются выплаты, произведенные учреждением в прошлых отчетных периодах. В том числе это касается возврата в текущем году отклоненных банком платежей учреждения, излишне уплаченных сумм налогов, сборов, страховых взносов, пеней, штрафов и процентов, предоставленных учреждением кредитов (займов, ссуд).

А среди планируемых выплат надо будет отражать перечисления физическим и юридическим лицам ссуд, кредитов в случаях, установленных законодательством РФ.

В-четвертых, обоснования, составленные по расходам на закупки, и показатели выплат на них, внесенные в план ФХД, должны соответствовать не только показателям плана закупки, который АУ утверждают в рамках работы по Закону № 223-ФЗ (что было раньше). Учитывать при планировании ФХД придется и будущие приобретения, не включаемые в план закупки (п. 42 Требований № 186н). Например, это касается закупок, сведения о которых составляют государственную тайну, и закупок стоимостью до 100 тыс. руб. (до 500 тыс. руб., если годовая выручка учреждения за отчетный финансовый год превышает 5 млрд руб.) (при принятии АУ решения о неразмещении сведений о малых закупках в единой информационной системе).

Корректировка плана

В пункте 13 Требований № 186н сказано, что показатели плана ФХД после внесения в них изменений, предусматривающих уменьшение выплат, не должны быть меньше кассовых выплат по указанным направлениям, произведенных до внесения изменений. Теперь к этому правилу добавилось уточнение: показатели плана по выплатам после внесения в них изменений не могут превышать объем плановых поступлений с учетом остатка на начало текущего финансового года.

То есть плановые выплаты нельзя не только уменьшать ниже планки уже произведенных расходов, но и увеличивать сверх своих финансовых возможностей. Ситуация, когда расходы на планируемый год превышают доходы на этот же период, не допускается.

Что касается показателей по доходам, об их резких изменениях теперь понадобится сообщать органу-учредителю. Согласно п. 18 Требований № 186н при корректировке данных плановых показателей более чем на 20% по сравнению с отчетным годом учреждение должно направить органу-учредителю информацию о причинах указанных изменений. Это придется делать в дополнение к внесению поправок в соответствующие обоснования и показатели плана ФХД.

Появились и новые требования к корректировке обоснований. Расчеты по показателям выплат текущего финансового года надо уточнить в части размера принятых и не исполненных на начало текущего года обязательств после составления и утверждения учреждением годовой бухгалтерской отчетности (п. 17 Требований № 186н). То есть законодатели определили еще один случай, когда внесение поправок в составленные обоснования необходимо.

Утверждение плана

Как сказано в п. 5 Требований № 186н, план ФХД должен составляться и утверждаться на очередной финансовый год (если закон или решение о бюджете утверждается на год) или на очередной финансовый год и плановый период – если закон (решение) о бюджете утверждается на очередной год и плановый период. Прежняя формулировка предусматривала, что план утверждается на текущий год, а это допускало разное толкование.

В свою очередь, на текущий год и плановый период составляется план только вновь созданного учреждения.

Сам план утверждается в порядке и сроки, установленные органом-учредителем, но не позднее начала очередного финансового года (п. 46 Требований № 186н). В части срока здесь тоже внесена ясность, поскольку прежняя формулировка могла пониматься иначе. Таким образом, теперь исключена правовая возможность утверждения плана с опозданием – уже в текущем году.

Наконец, еще одна поправка определяет лицо, уполномоченное утверждать план. Правда, это изменение касается только бюджетного учреждения. Если у него на последнюю отчетную дату бухгалтерской отчетности имеется просроченная кредиторская задолженность, то план ФХД или изменения плана утверждает орган-учредитель (а значит, в полномочия учреждения входит только составление проекта документа). В иных случаях право на утверждение остается у бюджетного учреждения.

Отметим, что для автономного учреждения аналогичного условия нет. Как и раньше, план после рассмотрения наблюдательным советом утверждает руководитель АУ.

* * *

Новая редакция Требований № 186н применяется государственными и муниципальными учреждениями начиная с формирования плана ФХД на 2023 год (на 2023 год и плановый период). Это общефедеральные нормы, которые распространяются на учреждения всех уровней подчинения.

Однако «на местах» АУ руководствуются в первую очередь своими порядками, изданными органами-учредителями с опорой на Требования № 186н. И чтобы новые нормы начали работать на практике, они должны сперва найти отражение в местных нормативных актах.

КАК ЗАГРУЗИТЬ ЭЛЕКТРОННУЮ ПОДБОРКУ В СПС КОНСУЛЬТАНТПЛЮС?

ШАГ 1. Скачайте папку из Личного Кабинета на свой компьютер на Рабочий стол.

ШАГ 2. Запустите СПС КонсультантПлюс и откройте раздел «Избранное» (в правом верхнем углу кнопка с нарисованной Звездой) , войдите во вкладку «Закладки и документы». Нажмите правую кнопку мыши на пустом поле и в контекстном меню выберите команду «Загрузить из файла».

ШАГ 3. В появившемся окне «Открыть» укажите путь к нужному файлу и нажмите кнопку «Открыть».

В результате в вашем разделе «Избранное» появится папка с закладками, подготовленная нашими экспертами.

После загрузки папки, Вам будут доступны только те документы, которые присутствуют в установленном у Вас комплекте «КонсультантПлюс».

Если заинтересовавший Вас документ оказался недоступен, закажите его по кнопке «Задать вопрос эксперту» или через сервис «Горячая линия».