Как правильно заполнить декларацию по налогу на прибыль с первого раза?

Пошаговая и детальная инструкция.

Какой заполнять бланк

Действующая форма декларации по налогу на прибыль организаций утверждена Приложением № 1 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475. Этим же документом утверждён:

-

порядок заполнения декларации по прибыли (Приложение № 2, далее – Порядок);

-

электронный формат (Приложение № 3).

Официальное название рассматриваемого документа – «Налоговая декларация по налогу на прибыль организаций».

Может так случиться, что у организации за определённые отчетные (налоговые) периоды не было доходов и расходов. В «нулевой» декларации не нужно представлять все листы. Ее состав зависит от способа уплаты авансовых платежей по налогу на прибыль, который применяет организация, и периода, за который надо отчитаться (п. п. 1.1, 1.3 Порядка заполнения декларации по налогу на прибыль).

А вот как заполнять декларацию в 2023 году — вопрос уже другой. Ее опять поменяли. Мы позвали экспертов на курс, чтобы они рассказали, как теперь по новому работать бухгалтерам.

С 30 мая вступают в силу новые правила по защите персональных данных.

Подготовьтесь сейчас: 17 шаблонов, инструкции для Роскомнадзора, практическая база. Ваша задача — просто применить. Обучение — в удобное время. Стоимость: 4 900 ₽ вместо 14 990 ₽.

Записаться на курс

Состав декларации по налогу на прибыль

Сразу скажем, что она имеет сложную структуру: состоит из 9 листов и двух приложений. Сами листы тоже зачастую имеют продолжение и своё приложение.

Свою специфику имеет декларация по налогу на прибыль по консолидированной группе налогоплательщиков (КГН). В ней отражают данные о доходах и расходах каждого участника и в целом по КГН.

В декларацию по налогу на прибыль по КГН необходимо включить (п. 1.13 Порядка заполнения декларации по налогу на прибыль):

титульный лист (лист 01);

-

подраздел 1.1 разд. 1;

-

лист 02;

-

Приложения № 1 и № 2 к листу 02;

-

Приложения № № 6, 6а и 6б к листу 02.

Что заполнять

Как видно из бланка, отдельные листы и части декларации по прибыли заполняют в зависимости от ситуации. Большую их часть в общем случае компании вообще не заполняют.

Обычно в декларацию включают (обязательный минимум):

-

титульный лист;

-

подразделы 1.1 и 1.2 разд. 1;

-

лист 02;

-

Приложения 1 и 2 к листу 02.

Состав декларации также может отличаться в зависимости от периода подачи – за отчетный или налоговый период.

|

СТРУКТУРНАЯ ЧАСТЬ ДЕКЛАРАЦИИ |

ПОЯСНЕНИЕ |

|

Подразделы 1.2 и 1.3 Раздела 1 Приложения № 3, 4, 5 и 7 к Листу 02 Листы 03-09 и Приложение № 1 к Листу 09 Приложения № 1 и 2 к декларации |

Заполняют только:

|

|

Подраздел 1.2 Раздела 1 |

Не заполняют за налоговый период |

|

Приложение N 4 к Листу 02 |

Заполняют только за 1 квартал и налоговый период. |

|

Лист 06 |

Заполняют только НПФ |

|

Лист 07 |

Заполняют при получении целевого финансирования, целевых поступлений и других средств, указанных в п. 1 и 2 ст. 251 НК РФ. И только за налоговый период. |

|

Лист 08 |

Заполняют при самостоятельной (симметричной/обратной) корректировке налоговой базы, налога (убытков). И только за налоговый период. |

|

Лист 09 и приложения к нему |

Заполняют за налоговый период КИК |

По итогам других отчетных периодов (за месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев) организации, уплачивающие авансовые платежи ежемесячно, заполняют:

-

титульный лист (Листа 01);

-

подраздел 1.1 Раздела 1;

-

Лист 02.

Возможно, что по завершении квартала компания утратила основания уплачивать только квартальные платежи. Значит, надо подать декларацию и отразить в ней уже ежемесячные авансы, подлежащие уплате в следующем квартале.

Особая ситуация возникает, когда основания уплачивать только квартальные авансовые платежи вы утратили в IV квартале и начинаете уплачивать ежемесячные авансовые платежи в I квартале следующего года.

При осуществлении соответствующих операций и/или наличии обособленных подразделений они заполняют также подраздел 1.3 Раздела 1, Приложение № 5 к Листу 02 и Листы 03, 04, 05.

Организация с обособленными подразделениями по окончании каждого отчетного и налогового периода заполняет декларацию по организации с распределением прибыли по обособленным подразделениям или по группе обособленных подразделений.

В ИФНС по месту нахождения обособки сдают:

-

титульный лист (Лист 01);

-

подраздел 1.1 Раздела 1;

-

подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансов);

-

расчет налога (Приложение № 5 к Листу 02) к уплате по месту нахождения данного обособленного подразделения.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также в сфере игорного бизнеса заполняют по итогам налоговых периодов:

-

титульный лист (Лист 01) с кодом 238 по реквизиту «по месту нахождения (учета) (код)»;

-

подраздел 1.1 Раздела 1;

-

Лист 09 и Приложения № 1 к нему (при необходимости).

Как заполнить декларацию по налогу на прибыль при применении УСН или ЕНВД, разобрано в КонсультантПлюс:

Если вы применяете УСН или уплачиваете ЕНВД, то подавать такую декларацию нужно только при получении отдельных видов доходов, например дивидендов от иностранных компаний, либо если вы – налоговый агент.

Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога, по удержанию у налогоплательщиков – получателей доходов и перечислению в бюджет налога (налоговые агенты) заполняют Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также доходы и расходы которых полностью относятся к игорному бизнесу заполняют по итогам отчетных (налоговых) периодов:

-

титульный лист (Лист 01) с кодом 231 по реквизиту «по месту нахождения (учета) (код)»;

-

подраздел 1.3 Раздела 1;

-

Лист 03.

Также заполняют, если доходы в виде дивидендов выплачивают только физическим лицам – акционерам и/или иностранным организациям.

Расчет не составляют, если выплачиваемые дивиденды полностью подлежат перечислению без удержания налога организациям, признаваемым налоговыми агентами.

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает.

Организации, исполняющие обязанности налоговых агентов по НДФЛ заполняют Приложение № 2 к декларации.

Приложение № 2 к декларации сдают только за налоговый период.

Довольно распроcтранённая на практике сделка – продажа основных средств. Как отразить это в декларации по налогу на прибыль, рассказано в КонсультантПлюс:

Отражение операции по продаже основного средства в декларации по налогу на прибыль зависит от того, является оно амортизируемым или относится к имуществу, по которому амортизация не начисляется.

Советы

Начинать заполнение декларации по налогу на прибыль лучше с приложений и листов, где отражают состав доходов и расходов (например, Приложения 1 и 2 к листу 02). Затем – лист 02, где обобщают все показатели, а также разд. 1 с подразделами.

Обратите внимание, что при заполнении разделов декларации по налогу на прибыль под многими строками есть подсказки о том, из чего складывается конкретный показатель и/или какое условие должно соблюдаться. Их мы приводить не будем, т. к. они всегда есть в бланке.

Общие правила заполнения декларации по налогу на прибыль

Составляют нарастающим итогом с начала года.

Все значения стоимостных показателей указывают в полных рублях (кроме Приложения № 2 к декларации):

-

менее 50 копеек – отбрасывают;

-

50 копеек и более – округляют до полного рубля.

Сквозная нумерация с титульного листа (Листа 01) независимо от наличия (отсутствия) и количества заполняемых разделов, листов и приложений к ним.

Порядковый номер страницы записывают, например, для первой страницы – 001, для двенадцатой – 012.

В каждом поле только один показатель. Исключение – дата (ДД.ММ.ГГГГ) и десятичная дробь (через точку).

Пример

Доля налоговой базы, приходящейся на обособленное подразделение, составляет 56,234%. В декларации он должен выглядеть следующим образом: 56-.234——–.

Для отрицательных чисел – знак минус в первом знакоместе слева.

Текст заполняют заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк.

А вот как заполнять декларацию в 2023 году — вопрос уже другой. Ее опять поменяли. Мы позвали экспертов на курс, чтобы они рассказали, как теперь по новому работать бухгалтерам.

Пока посмотрите в бесплатном уроке, как заполнять платежку по ЕНП.

Смотреть урок

Если для какого-либо показателя не нужно заполнять все знакоместа, то в незаполненных проставляют прочерки.

Пример

Ставка налога на прибыль в размерах 2% и 13,5%:

При распечатке на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны меняться. Печать шрифтом Courier New 16 – 18 пунктов.

Проставляют усиленную квалифицированную электронную подпись.

Как заполнять правопреемнику

Организация-правопреемник указывает:

-

в титульном листе по реквизиту «по месту нахождения (учета) (код)» – код 215 или 216;

-

в верхней его части – ИНН и КПП организации-правопреемника;

-

в реквизите «организация/обособленное подразделение» – наименование реорганизованной компании или её обособленного подразделения;

-

в реквизите «ИНН/КПП реорганизованной организации (обособленного подразделения)» – ИНН и соответствующий КПП до реорганизации или по месту нахождения обособленных подразделений.

Если декларация не за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» прочерки.

Есть ещё детали и особенности, как заполнить декларацию по налогу на прибыль по реорганизуемой организации. Узнайте о них из КонсультантПлюс:

Декларацию за прежнюю организацию заполняйте в общем порядке. Особенности заполнения есть только в титульном листе и в разд. 1.

Заполнение при закрытии обособки

В случае принятия решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по нему, а также за последующие (после закрытия) отчетные периоды и текущий налоговый период сдают в налоговый орган по месту нахождения организации. При этом:

-

в титульном листе по реквизиту «по месту нахождения (учета) (код)» – код 223;

-

в верхней части – КПП по месту нахождения организации;

-

по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП, который был присвоен организации налоговым органом по месту нахождения закрытой обособки.

В течение налогового периода руководство компании может принять решение закрыть ту или иную обособку.

Декларацию по закрытому подразделению, а также декларации по действующим подразделениям и по организации вы заполняете с учетом некоторых особенностей. Эти особенности связаны, в первую очередь, с порядком расчета налога при закрытии обособленного подразделения.

Заполнение при новом статусе обособки

По обособленному подразделению, у которого изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ (п. 2 ст. 288 НК РФ), при сдаче уточненной декларации за период, когда оно было ответственным, а к моменту сдачи уточненки таковым не является, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП организации по месту нахождения бывшего ответственного обособленного подразделения.

Данный реквизит заполняется также:

-

при представлении по ответственному обособленному подразделению, изменившему свое место нахождения в пределах субъекта РФ с изменением КПП, уточненки – за период до изменения места нахождения;

-

при сдаче по обособке, изменившей место нахождения с изменением КПП, уточненки за период до изменения своего местонахождения.

В таких случаях указывают КПП, который имела организация до изменения места нахождения ответственного обособленного подразделения (обособки).

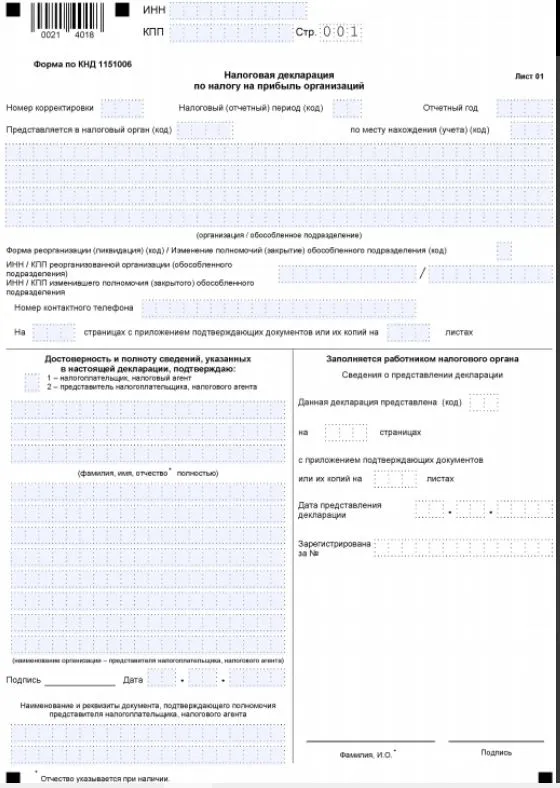

Заполнение титульного листа

|

РЕКВИЗИТ |

КАК ЗАПОЛНИТЬ |

|

ИНН и КПП |

Который присвоен тем налоговым органом, в который представляется декларация (есть особенности указания ИНН и КПП по реорганизованным организациям, а также КПП по закрытым обособленным подразделениям). Согласно документу, подтверждающему постановку на учет организации в налоговом органе по соответствующему основанию. |

|

Номер корректировки |

При заполнении первичной и уточненных деклараций за соответствующий налоговый (отчетный) период должна быть сквозная нумерация, где:

Недопустимо заполнение по уточненной декларации без ранее представленной первичной декларации. В уточненных декларациях при перерасчете налоговой базы и суммы налога на прибыль не учитывают результаты налоговых проверок за тот налоговый период, по которому сделан перерасчет налоговой базы и налога. При обнаружении налоговым агентом факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога на прибыль, он обязан внести необходимые изменения и представить уточненку. Уточненка должна содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога на прибыль. Для отражения номера корректировки информации по конкретным налогоплательщикам используют реквизит «Тип» в Разделе В Листа 03 Расчета. При этом в Титульном листе (Листе 01) уточненки по реквизиту «по месту нахождения (учета) (код)» указывают 231. Ошибки в налоговом учёте компании автоматически влекут за собой ошибки в декларации по налогу на прибыль. Ошибки налогового учета в уже поданной декларации по налогу на прибыль можно исправить двумя способами. При сдаче уточненных деклараций в их состав не включают:

|

|

Налоговый (отчетный) период |

За который представлена декларация. Берут из Приложения № 1 к Порядку:

|

|

Представляется в налоговый орган (код) |

Код налогового органа, в который представляете декларацию. Первые две цифры – код региона, вторые две – порядковый номер ИФНС на его территории. |

|

По месту нахождения (учета) (код) |

Берут из Приложения № 1 к Порядку. Вот некоторые из кодов:

|

|

Организация/обособленное подразделение |

Полное наименование, соответствующее учредительным документам (при наличии латинской транскрипции указывают её) |

|

Форма реорганизации (ликвидация) (код)/Изменение полномочий (закрытие) обособленного подразделения (код) |

Берут из Приложения № 1 к Порядку:

Есть особенность по закрытому обособленному подразделению и по которому изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ, а также в случаях изменения места нахождения обособленных подразделений. |

|

Номер контактного телефона |

Специальных требований нет |

|

Количество страниц и листов |

На которых составлена декларация и подтверждающих документов или их копий, вкл. документы или их копии, подтверждающие полномочия представителя, приложенных к декларации |

Заверение декларации

Заполнение раздела титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» зависит от того, кто её заверяет.

|

КТО |

КАК ЗАПОЛНЯТЬ |

|

Руководитель организации |

Ставят 1 и построчно фамилия, имя, отчество (при наличии) руководителя полностью + личная подпись и дата подписания |

|

Представитель налогоплательщика |

Ставят 2 Если это физлицо – построчно фамилия, имя, отчество представителя полностью + личная подпись и дата подписания, а также вид документа, подтверждающего полномочия. Если юрлицо, то построчно полностью фамилия, имя, отчество физлица, уполномоченного в соответствии с документом от юридического лица удостоверять достоверность и полноту сведений, указанных в декларации. |

|

Наименование организации – представителя налогоплательщика, налогового агента |

Наименование юрлица – представителя налогоплательщика |

|

Подпись |

Лица, сведения о котором указаны по строке «фамилия, имя, отчество полностью» и дата подписания |

Налоговый агент заверяет декларацию по этим же правилам.

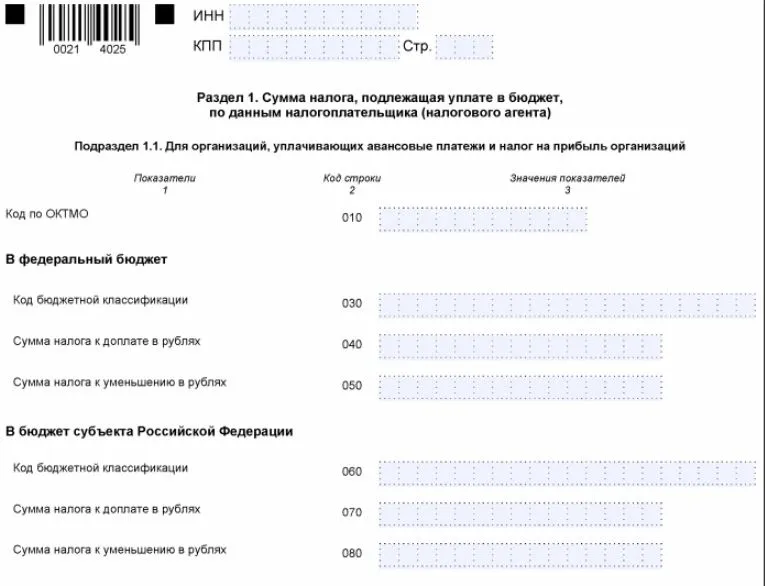

Общие правила заполнения Раздела 1

Указывают сведения о сумме налога к уплате в бюджет по данным налогоплательщика (налогового агента).

Организация, не уплачивающая налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводит в целом по организации.

Организация с обособками в декларации, сдаваемой по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывает в суммах, по организации без учета платежей входящих в ее состав обособленных подразделений.

В декларации по месту нахождения обособленного подразделения (ответственной обособки) в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывают в суммах по данному обособленному подразделению (их группе).

ОКТМО

Код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого происходит уплата налога на прибыль.

Указывают в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

Свободные знакоместа справа заполняют прочерками. Например, для восьмизначного кода ОКТМО 12445698 указывают 12445698–.

РЕОРГАНИЗАЦИЯ

Правопреемник при сдаче декларации за последний налоговый период и уточнёнок за реорганизованную организацию в Разделе 1 указывает код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения.

В Разделе 1 декларации по закрытой обособке указывают код по ОКТМО муниципального образования, на территории которого оно находилось.

ИЗМЕНЕНИЕ МЕСТА НАХОЖДЕНИЯ

При изменении организацией или ее обособленным подразделением своего места нахождения и уплате налога на прибыль (авансовых платежей) в течение отчетного (налогового) периода в бюджеты разных субъектов РФ, можно в составе уточненной декларации представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

Пример:

При изменении места нахождения 1 августа в уточненной декларации за полугодие сумму доплаты (уменьшения) аванса за полугодие и ежемесячный аванс по сроку уплаты «не позднее 28 июля» указывают в подразделах 1.1 и 1.2 Раздела 1 с ОКТМО по старому месту нахождения.

На отдельной странице подраздела 1.2 Раздела 1 с новым ОКТМО приводят суммы ежемесячных авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

Заполнение Подраздела 1.1 Раздела 1

Указывают суммы авансов и налога к уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

040 |

Сумма налога к доплате в федеральный бюджет, которую переносят из строки 270 Листа 02 |

|

050 |

Сумма налога к уменьшению в федеральный бюджет – из строки 280 Листа 02 |

|

070 |

Сумма налога к доплате в бюджет субъекта РФ – из строки 271 Листа 02 |

|

080 |

Сумма налога к уменьшению в бюджет субъекта РФ – из строки 281 Листа 02 |

Организации, имеющие обособленные подразделения, суммы авансов и налога к доплате или уменьшению в бюджеты субъектов РФ по месту нахождения этих обособок (ответственных обособок) и своего места нахождения указывают в Приложениях № 5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

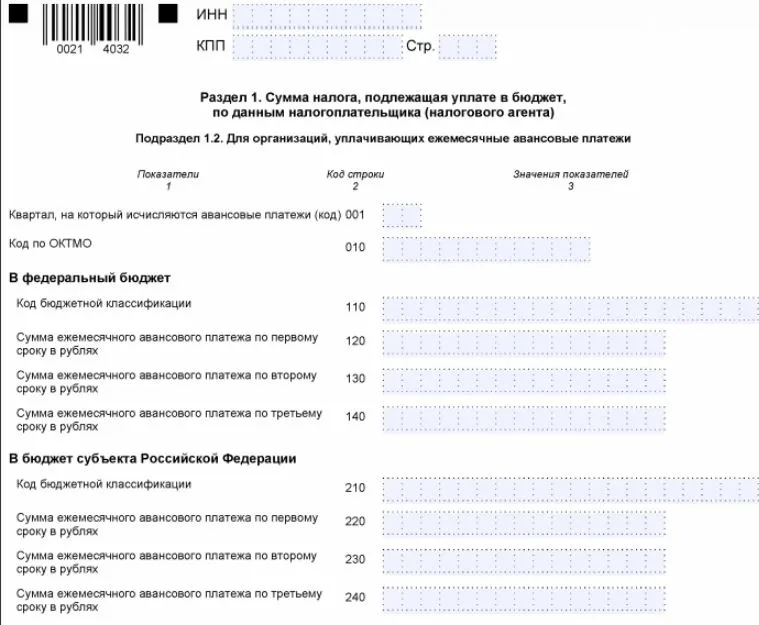

Заполнение Подраздела 1.2 Раздела 1

Заполняют, кто исчисляет ежемесячные авансовые платежи по налогу на прибыль.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

001 |

Не заполняют в декларациях за 1 квартал, полугодие, а также за 9 месяцев, если суммы ежемесячных авансов на 1 квартал следующего налогового периода идентичны ежемесячным авансам на 4 квартал текущего налогового периода. Т. е. строки 290, 300, 310 Листа 02 идентичны строкам 320, 330 и 340. При отличии суммы ежемесячных авансов на 1 квартал следующего налогового периода от суммы ежемесячных авансов на 4 квартал текущего налогового периода (в частности, в связи с закрытием обособок/реорганизацией) в декларацию за 9 месяцев включают две страницы подраздела 1.2 Раздела 1 с кодами:

Код 21 указывают также уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли при переходе с начала следующего налогового периода на общий порядок уплаты налога. При переходе с общего порядка уплаты на авансы ежемесячно исходя из фактически полученной прибыли в декларацию за 9 месяцев включают одну страницу подраздела 1.2 Раздела 1 с кодом 24. В случае заполнения уточненки, по которой снимаются полностью ежемесячные авансовые платежи, отраженные ранее в подразделе 1.2 Раздела 1 с кодом 21 и/или с кодом 24, в неё включают подраздел 1.2 Раздела 1 с кодом 21 и/или с кодом 24 с указанием нулей по строкам 120-140 и 220-240. |

|

120, 130, 140 |

Суммы ежемесячных авансов к уплате в федеральный бюджет как 1/3 суммы по строкам 300 или 330 Листа 02. Ежемесячные авансовые платежи в течение отчетного периода делают в срок не позднее 28-го числа каждого месяца этого отчетного периода. Соответственно, первый, второй и третий срок уплаты – это последний день каждого из трех сроков уплаты, приходящихся на квартал, следующий за отчетным периодом, или на 1 квартал следующего налогового периода. |

|

220, 230, 240 |

Суммы ежемесячных авансов к уплате в бюджет субъекта РФ как 1/3 суммы, указанной по строкам 310 или 340 Листа 02. При наличии обособленных подразделений при сдаче декларации в т. ч. по месту их нахождения (ответственных обособок) суммы ежемесячных авансов к уплате в бюджет субъекта РФ указывают соответственно по строкам 220-240. Их сумма должна соответствовать строкам 120 или 121 Приложений № 5 к Листу 02. |

Если организация делает авансовые платежи по фактической прибыли, декларацию по налогу на прибыль нужно заполнять ежемесячно. Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, смотрите в КонсультантПлюс:

В декларации по итогам 1, 2, 4, 5, 7, 8, 10, 11 месяцев обязательно включите титульный лист, подраздел 1.1 разд. 1 и лист 02.

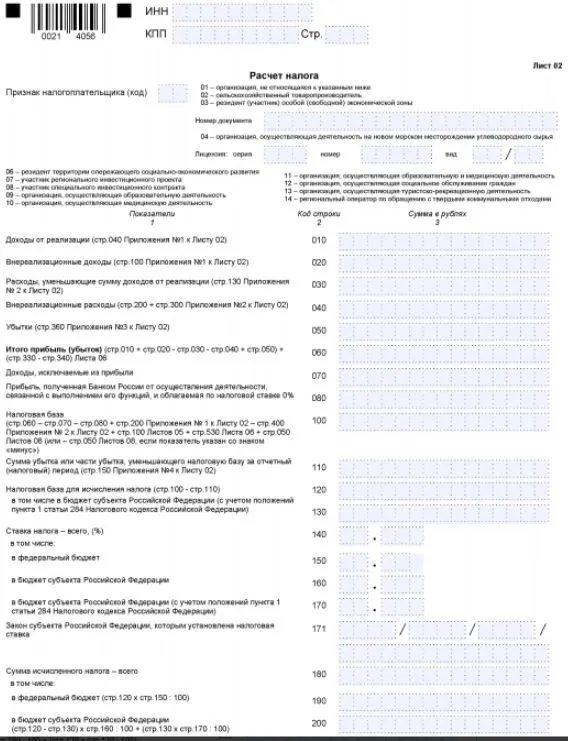

Заполнение Листа 02

По реквизиту «Признак налогоплательщика (код)» указывают 01, кроме указанных ниже организаций.

|

КОД |

КТО УКАЗЫВАЕТ |

|

02 |

Сельскохозяйственный товаропроизводитель, уплачивающий налог по деятельности, связанной с:

|

|

03 |

Резидент особой (свободной) экономической зоны – по деятельности, связанной с включением организации в Реестр резидентов особой (свободной) экономической зоны |

|

06 |

Резидентам территорий опережающего социально-экономического развития – по доходам от деятельности при исполнении соглашения о ведении деятельности на территории опережающего социально-экономического развития |

|

14 |

Есть статус регионального оператора по обращению с твердыми коммунальными отходами – в отношении деятельности в рамках договора на оказание услуг по обращению с ТКО |

Указанными выше организации Лист 02 по иным видам деятельности заполняют с указанием по реквизиту «Признак налогоплательщика (код)» кода 01.

Код 07, если Лист 02 составляет организация – участник региональных инвестиционных проектов, а код 08 – участник специальных инвестиционных контрактов, которые соответствуют условиям применения нулевых и пониженных налоговых ставок.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

010 |

Доходы от реализации, сформированные по данным налогового учета и указанные по строке 040 Приложения № 1 к Листу 02 |

|

020 |

Общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период и указанных по строке 100 Приложения № 1 к Листу 02 |

|

030 |

Расходы, уменьшающие сумму доходов от реализации, сформированные в соответствии со статьями 252-264, 279 НК РФ и указанные по строке 130 Приложения № 2 к Листу 02 |

|

040 |

Внереализационные расходы, указанные по строке 200 Приложения № 2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам в соответствии с п. 2 ст. 265 НК РФ и указанные по строке 300 Приложения № 2 к Листу 02 |

|

050 |

Суммы убытков, не принимаемых для целей налогообложения или принимаемых с учетом ст. 268, 275.1, 276, 279, 323 НК РФ и указанных по строке 360 Приложения № 3 к Листу 02 |

|

По строкам 010, 030, 050 не учитывают доходы, расходы и убытки, отраженные в Листах 05 и Листе 06 (кроме строки 241) По строкам 010 – 050 не указывают:

|

|

|

060 |

Общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010 + строка 020 – строка 030 – строка 040 + строка 050). Если показатель имеет отрицательное значение, его указывают со знаком минус. |

|

070 |

Общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относят, в частности:

|

|

100 |

См. формулу в бланке декларации. Данный порядок расчета учитывает право налогоплательщика направить убытки, определенные с учетом всех доходов (расходов), формирующих общую налоговую базу, на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами (строки 100 Листа 05) в соответствии с п. 24 ст. 280 НК РФ. Если показатель имеет отрицательное значение, указывают со знаком минус. |

|

110 |

В декларациях за 1 квартал и за налоговый период сумму убытка или его части, уменьшающего налоговую базу за отчетный (налоговый) период, переносят из строки 150 Приложения № 4 к Листу 02 с кодами 01, 03, 04, 06, 07, 08 и 14 по реквизиту «Признак налогоплательщика (код)». За иные отчетные периоды определяют исходя из данных:

|

|

120 |

Налоговая база для исчисления налога как разница строк 100 и 110. Если строка 100 имеет отрицательное значение, по строке 120 указывают ноль (0). |

|

130 и 170 |

Заполняют организации, для которых законами субъектов РФ понижена ставка в части сумм налога, зачисляемых в бюджеты регионов. По строкам 140 – 170 указывают налоговые ставки в соответствии со статьями 284, 284.1, 284.3, 284.3-1, 284.4, 284.5, 284.6, 284.8, 284.9 и 288.1 НК РФ. |

|

171 |

Реквизиты закона субъекта РФ, которым установлена примененная пониженная налоговая ставка для исчисления налога, подлежащего уплате в бюджет субъекта РФ. При этом последовательно указывают номер, пункт и подпункт статьи закона субъекта. Для каждого из указанных реквизитов отведено по 4 знакоместа. Если соответствующий реквизит имеет меньше 4-х знаков, свободные знакоместа слева заполняют нулями. Ниже 15 знакомест предназначены для указания номера закона субъекта РФ. Не заполняют, если есть обособленные подразделения и исчисление налога в бюджеты регионов происходит по отдельным расчетам в Приложениях № 5 и 6а к Листу 02. |

|

200 |

Сумму исчисленного налога в бюджет субъекта РФ организация, не имеющая обособленных подразделений, определяет путем умножения строк 120 и/или 130 (налоговая база) на ставки налога на прибыль, действующие по месту нахождения (строки 160 и/или строки 170). Имеющие обособленные подразделения – по отдельному расчету в Приложениях № 5 к Листу 02 в разрезе обособок или их групп. По строке 200 указывают значение, определенное путем сложения данных о суммах исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособок или по группе обособленных подразделений. |

|

210 – 230 |

Суммы начисленных авансовых платежей за отчетный (налоговый) период:

Организации, у которых выплаченная за пределами РФ сумма налога на прибыль зачтена в предыдущем отчетном периоде (строки 240-260) в уплату налога на прибыль в России за указанный отчетный период, суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) уменьшают на сумму указанного зачтенного налога. Организации, которые в предыдущем отчетном периоде уменьшили сумму исчисленного аванса на сумму торгового сбора (строка 267 Листа 02 за предыдущий отчетный период, равная строке 266 Листа 02 за отчетный (налоговый) период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210 и 230) на сумму сбора. Организации, которые в предыдущем отчетном периоде уменьшили суммы исчисленных авансов на сумму инвестиционного налогового вычета (строки 268 и 269 Листа 02 за предыдущий отчетный период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) на сумму указанного вычета. Имеющие обособленные подразделения строку 230 определяют в общем порядке. При этом сумма начисленных авансов в бюджет региона в целом по организации должна быть равна сумме строк 080 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в ее состав обособок или по их группе. |

|

240 – 260 |

Показатели не могут превышать показатели по строкам 180, 190 и 200 |

|

265, 266 и 267 |

Организации, не имеющие обособленных подразделений (а также когда обособки находятся на территории только одного субъекта РФ и при уплате налога применяют положения абзаца второго п. 2 ст. 288 НК РФ), по строке 267 указывают сумму уплаченного торгового сбора из строки 265. Однако, если она (строка 265) превышает исчисленный по итогам соответствующего отчетного (налогового) периода аванс (налога) (строка 200), торговый сбор учитывают по строке 267 в пределах этого исчисленного авансового платежа (налога). Таким образом, строка 267 не может быть больше строки 200. Если зачет налога, уплаченного за пределами РФ (строка 260) и учёт уплаченного торгового сбора (строка 267), то суммы засчитываемого налога и торгового сбора в совокупности не могут превышать сумму аванса (налога) по строке 200. Имеющие обособленные подразделения сумму торгового сбора, на которую уменьшают исчисленные авансовые платежи (налог) в бюджет субъекта РФ по месту нахождения этих обособок, исчисляют в Приложениях № 5 к Листу 02 и отражают по соответствующим строкам Листа 02. |

|

268 и 269 |

Сумму расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет (строка 268), переносят из строк 050 Раздела Г Приложения № 7 к Листу 02. Сумму инвестиционного налогового вычета, учитываемую в текущем налоговом (отчетном) периоде (строка 269), переносят из строки 050 Раздела А с кодом 5 по реквизиту «Расчет составлен (код)» Приложения № 7 к Листу 02. При наличии обособленных подразделений строку 269 определяют путем суммирования строк 050 Разделов А с кодами 1, 2, 3 или 4 по реквизиту «Расчет составлен (код)». При этом строка 269 должна быть равна сумме строк 098 Приложений № 5 к Листу 02. |

|

270 |

Сумма налога к доплате в федеральный бюджет как разница строки 190 и суммы строк 220, 250 и 268, если показатель строки 190 превышает сумму указанных строк (строка 190 – строка 220 – строка 250 – строка 268, если строка 190 больше суммы строк 220, 250 и 268). |

|

271 |

Сумма налога к доплате в бюджет субъекта РФ как разница строки 200 и суммы строк 230, 260 и 269, если показатель строки 200 превышает сумму указанных строк (строка 200 – строка 230 – строка 260 – строка 269, если строка 200 больше суммы строк 230, 260 и 269). У организации, не имеющей обособленных подразделений, строки 270 и 271 должны соответствовать строкам 040, 070 подраздела 1.1 Раздела 1. Организации, уплачивающие торговый сбор, строка 271 – это разница строки 200 и суммы строк 230, 260 и 267, если показатель строки 200 превышает сумму указанных строк (т. е. строка 271 = строка 200 – строка 230 – строка 260 – строка 267, если строка 200 больше суммы строк 230, 260 и 267). |

|

280 |

Сумма налога к уменьшению в федеральный бюджет определяется в виде разницы суммы строк 220, 250, 268 и строки 190, если показатель строки 190 меньше суммы строк 220, 250, 268, то есть (строка 220 + строка 250 + строка 268) – строка 190, если показатель строки 190 < (строка 220 + строка 250 + строка 268). |

|

281 |

Сумма налога к уменьшению в бюджет субъекта РФ как разницу суммы строк 230, 260, 269 и строки 200, если показатель строки 200 меньше суммы указанных строк. То есть (строка 230 + строка 260 + строка 269) – строка 200, если строка 200 < (строка 230 + строка 260 + строка 269). При этом у организации без обособок строки 280 и 281 равны соответственно строкам 050 и 080 подраздела 1.1 Раздела 1. Организации, уплачивающие торговый сбор, по строке 281 налог к уменьшению в бюджет региона определяют в виде разницы суммы строк 230, 260, 267 и строки 200, если показатель строки 200 меньше суммы указанных строк. То есть строка 281 = (строка 230 + строка 260 + строка 267) – строка 200, если строка 200 < (строка 230 + строка 260 + строка 267). Имеющие обособленные подразделения сумму налога к доплате или к уменьшению в бюджет субъекта РФ по месту нахождения этих обособок исчисляют в Приложениях № 5 к Листу 02 и отражают по соответствующим строкам Листа 02. |

|

290 |

Сумму платежей определяют как разницу между суммой исчисленного налога за отчетный период по строке 180 и суммой исчисленного налога по такой же строке Листа 02 за предыдущий отчетный период. Если такая разница отрицательна или равна нулю, ежемесячные авансовые платежи не делают. Показатель строки равен сумме строк 120, 130, 140, 220, 230, 240 подраздела 1.2 Раздела 1. Например, в декларации за 9 месяцев по строке 290 указывают сумму ежемесячных авансовых платежей на 4 квартал, исчисленную как разность строки 180 декларации за 9 месяцев и строки 180 декларации за I полугодие. В декларации за 1 квартал указывают сумму ежемесячных авансов к уплате во 2 квартале. Она будет равна сумме исчисленного налога по строке 180 декларации за 1 квартал. |

|

300 и 310 |

Суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитывают аналогично строке 290. По срокам уплаты ежемесячные авансы в указанные уровни бюджетов распределяют равными долями в размере 1/3 суммы платежа на квартал. Если платеж не делится по трем срокам уплаты без остатка, остаток прибавляют к ежемесячному авансовому платежу по последнему сроку уплаты. Организации, у которых выплаченная за пределами РФ сумма налога на прибыль зачтена в отчетном (налоговом) периоде в уплату налога в РФ, а также у которых исчисленная сумма авансов (налога) уменьшена на торговый сбор/инвестиционный налоговый вычет, сумму ежемесячных авансовых платежей исчисляют в указанном выше порядке и отражают по строкам 290-310 в полном объеме. При наличии обособленных подразделений сумму ежемесячных авансов к уплате в бюджет субъекта РФ по месту их нахождения определяют в указанном выше порядке в целом по организации. Она должна быть равна сумме строк 120 и 121 Приложений № 5 к Листу 02. |

|

По строкам 290 – 310 указывают сумму ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена декларация Строки 290 – 310 не заполняют:

|

|

|

320 – 340 |

Заполняют в декларации за 9 месяцев. Указывают сумму ежемесячных авансов, подлежащих уплате в 1 квартале следующего налогового периода. Сумму ежемесячных авансовых платежей на 1 квартал принимают равной сумме ежемесячных авансов к уплате в 4-м квартале (кроме случаев см. выше). Заполняют также в декларациях за 11 месяцев уплачивающие авансы ежемесячно по фактической прибыли при переходе с начала следующего налогового периода на общий порядок уплаты налога. |

|

350 и 351 |

Заполняют участники региональных инвестиционных проектов |

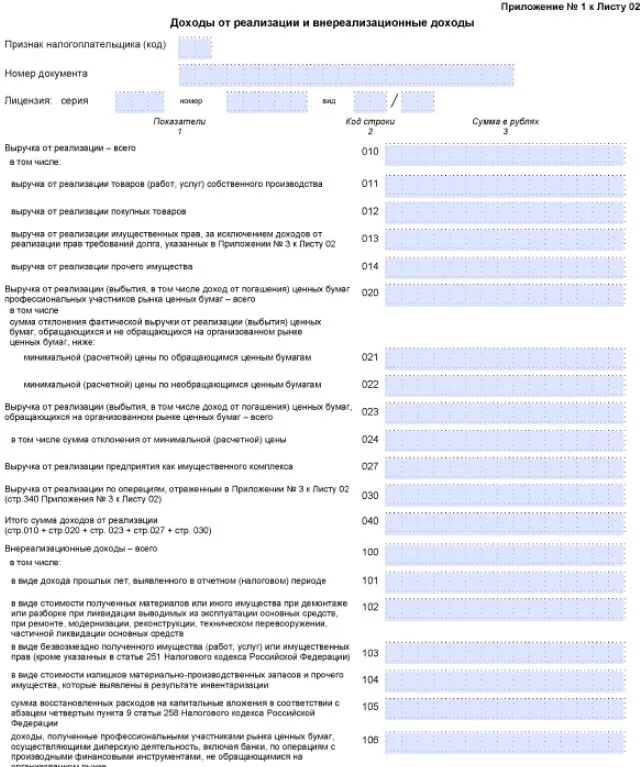

Заполнение Приложения № 1 к Листу 02

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

010 |

Общая сумма выручки от реализации товаров (работ, услуг) и имущественных прав, исчисленная в соответствии со ст. 248 и 249 НК РФ. |

|

020 |

Выручка от реализации (выбытия, в т. ч. погашения) ценных бумаг с учетом положений п. 11, 12, 14-19 ст. 280 НК РФ |

|

021 |

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на организованном рынке, ниже:

Не заполняют, если фактическая (рыночная) цена реализации или иного выбытия ценных бумаг:

Указывают сумму отклонения фактической выручки от реализации (выбытия) обращающихся ценных бумаг в случае:

|

|

022 |

Сумма отклонения фактической выручки от реализации ценных бумаг, не обращающихся на организованном рынке, ниже (минимальной) расчетной цены с учетом предельного отклонения цен, определяемая в соответствии с п. 6 ст. 280 НК РФ. Не заполняют, если фактическая цена реализации или иного выбытия ценных бумаг удовлетворяет условиям, предусмотренным абзацами первым, пятым, шестым и седьмым п. 6 ст. 280 НК. Сумма отклонения фактической выручки от реализации ценных бумаг, не обращающихся на организованном рынке, ниже:

|

|

Строки 020 – 022 заполняют только профессиональные участники рынка ценных бумаг |

|

|

023 |

Выручка от реализации, выбытия, в т. ч. погашения ценных бумаг, обращающихся на организованном рынке. Доходы от операций по реализации или от иного выбытия ценных бумаг (в т. ч. погашения или частичного погашения их номинальной стоимости) определяют исходя из:

При этом в доход от реализации или иного выбытия ценных бумаг не включают суммы процентного (купонного) дохода, ранее учтенные при налогообложении. |

|

024 |

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг – в случае совершения сделки с обращающимися бумагами вне организованного рынка – ниже минимальной цены сделок на дату совершения |

|

027 |

Выручка от реализации предприятия как имущественного комплекса |

|

По строкам 011 – 030 приводят данные о выручке по отдельным видам операций |

|

|

100 |

Внереализационные доходы, в частности:

Показатель должен быть больше или равен сумме строк 101 – 106. |

|

106 |

Доходы профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, вкл. банки, полученные по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке |

|

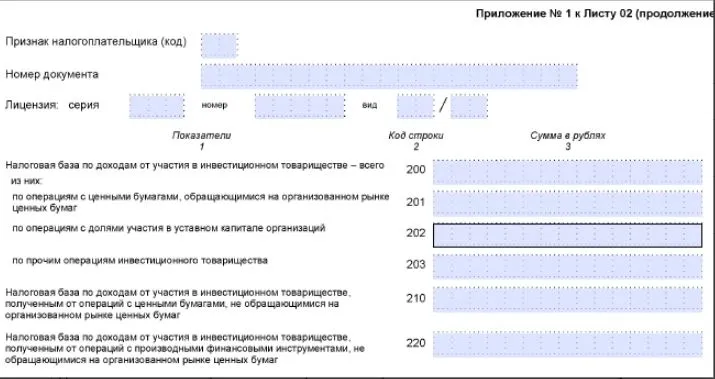

200 – 220 |

Налоговые базы по доходам от участия в инвестиционном товариществе, определенные отдельно в разрезе операций, приведенных в п. 4 ст. 278.2 НК РФ. Доходы, полученные по операциям в рамках инвестиционного товарищества, указывают с учетом уменьшения их на:

Налоговые базы, отраженные по строкам 201, 202 и 203, формируют показатель строки 200, который учитывают при определении показателя строки 100 Листа 02. Показатели строк 210 и 220 учитывают при определении показателей Листа 05. При получении убытков по отдельным операциям от участия в инвестиционном товариществе суммы указывают по соответствующим строкам со знаком минус. Налоговая база по таким операциям признается равной нулю:

Таким образом, показатель строки 200 равен (строка 201, если строка 201 > 0) + (строка 202, если строка 202 > 0) + (строка 203, если строка 203 > 0). Строки 200 – 220 не заполняют при составлении деклараций по КГН. |

Показатели Приложения № 1 к Листу 02 отражают без учета корректировок, указанных в Листе 08 декларации.

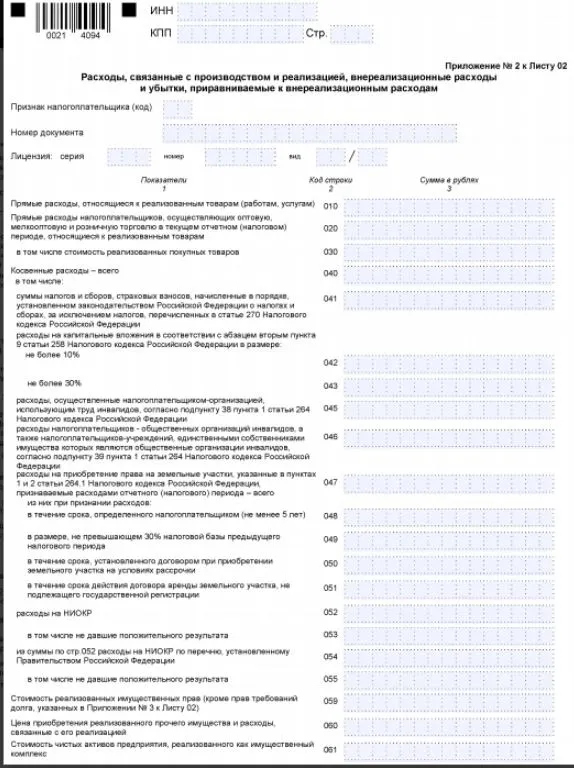

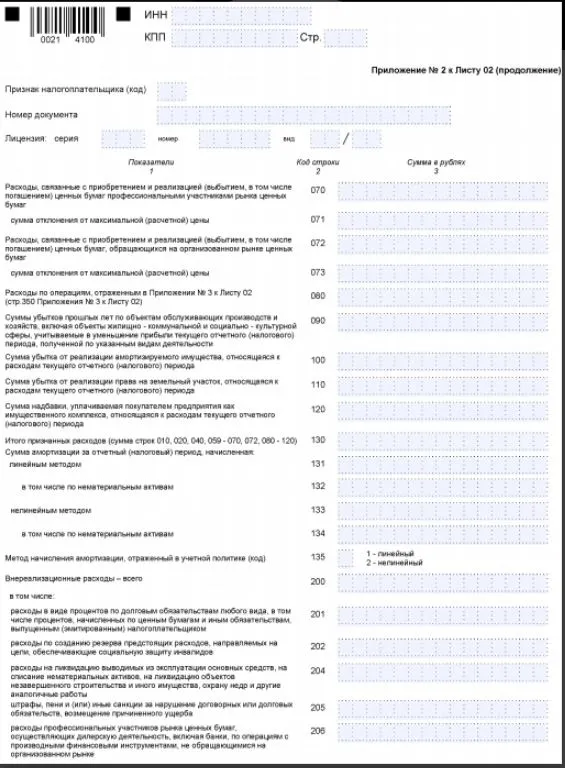

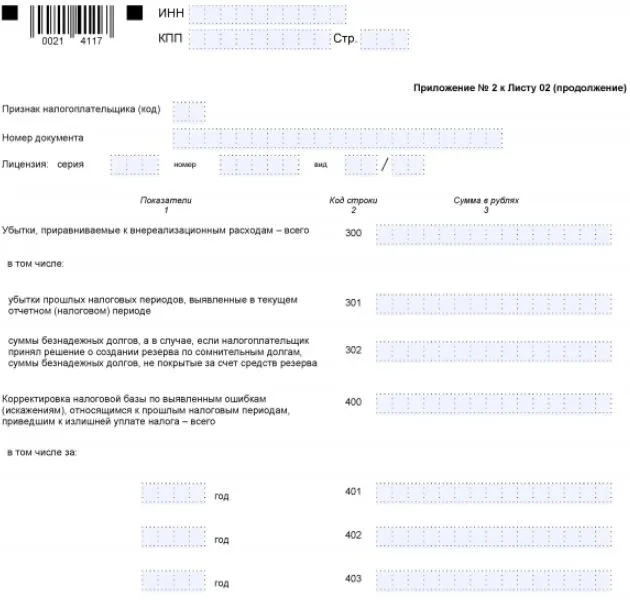

Заполнение Приложения № 2 к Листу 02

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

010 |

Заполняют при производстве товаров, выполнении работ, оказании услуг |

|

020 |

Заполняют при оптовой, мелкооптовой и розничной торговле (кроме реализации товаров собственного производства). Указывают стоимость реализованных покупных товаров. |

|

Строки 010-030 не заполняют организации, применяющие кассовый метод определения доходов и расходов |

|

|

040 |

Применяющие:

Показатель должен быть больше или равен сумме строк 041, 042, 043, 045, 046, 047 и 052. |

|

041 |

Суммы начисленных налогов и сборов, страховых взносов, кроме перечисленных в ст. 270 НК РФ |

|

042 – 043 |

Заполняют организации, предусмотревшие в учетной политике для целей налогообложения включение в состав расходов отчетного (налогового) периода:

|

|

045 |

Показывают расходы организации, использующей труд инвалидов, и принятые для целей налогообложения в порядке подп. 38 пункта 1 ст. 264 НК РФ |

|

046 |

Расходы общественных организаций инвалидов, а также учреждений, единственный собственник имущества которых – общественные организации инвалидов. Расходы, указанные в подп. 38 и 39 п. 1 ст. 264 НК РФ, не могут быть включены в расходы, связанные с:

|

|

047 |

Расходы на приобретение права на земельные участки и заключение договоров их аренды, указанных в п. 1 и 2 ст. 264.1 НК РФ, и признаваемые прочими расходами, связанными с производством и/или реализацией, учитываемыми в текущем отчетном (налоговом) периоде. При этом расходы на приобретение права на земельные участки включают в строку 047, если договоры на их приобретение заключены с 01.01.2007 по 31.12.2011 |

|

048 – 051 |

Расшифровка указанных по строке 047 расходов в зависимости от способа признания их в целях налогообложения |

|

052 – 055 |

Расходы, учитываемые в порядке ст. 262 и 267.2 НК РФ. В их состав плательщик, формирующий резерв предстоящих расходов на НИОКР, включает расходы за счет указанного резерва при реализации программ проведения научных исследований и/или опытно-конструкторских разработок. |

|

059 |

Стоимость приобретения (создания) реализованных имущественных прав (кроме прав требований долга, указанных в Приложении № 3 к Листу 02) |

|

060 |

Цена приобретения (создания) реализованного прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), доходы от которого отражены по строке 014 Приложения № 1 к Листу 02, полученные в отчетном (налоговом) периоде, а также расходы, связанные с его реализацией. |

|

061 |

Стоимость чистых активов предприятия, реализованного как имущественный комплекс |

|

070 |

Заполняют только профессиональные участники рынка ценных бумаг (вкл. банки) и отражают расходы, связанные с приобретением и реализацией (выбытием, в т. ч. погашением) реализованных (выбывших) ценных бумаг |

|

071 |

Сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на организованном рынке, вне его выше

Кроме того, отражают сумму отклонения фактических затрат на приобретение ценных бумаг, не обращающихся на организованном рынке, выше расчетной цены с учетом предельного отклонения цен (с учетом п. 16 и 17 ст. 280 НК РФ). Не заполняют, если:

Показатель строки 071 не включают при подсчете расходов по строке 130. |

|

072 |

Расходы, связанные с приобретением и реализацией ценных бумаг, обращающихся на организованном рынке. В т. ч. расходы, связанные с обращением инвестиционных паев паевых инвестиционных фондов. Расходы при реализации или ином выбытии (в т. ч. при погашении или частичном погашении номинальной стоимости) ценных бумаг определяют исходя из:

При этом в расход не включают суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении. |

|

073 |

Сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на организованном рынке, вне его – выше:

|

|

При заполнении строк 072 и 073 также учитывают право применения для налогообложения расчетной цены сделки (п. 19 ст. 280 НК РФ). |

|

|

090 |

Суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, вкл. объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности |

|

100 |

Соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения № 3 к Листу 02. |

|

110 |

Сумма убытка от реализации права на земельный участок, признаваемая прочими расходами в текущем отчетном (налоговом) периоде |

|

120 |

Сумма надбавки, уплачиваемая покупателем предприятия как имущественного комплекса, относящаяся к расходам текущего отчетного (налогового) периода и исчисленная в порядке подп. 1 п. 3 ст. 268.1 НК РФ. |

|

131 – 134 |

Сумма начисленной амортизации за отчетный (налоговый) период по ОС и НМА независимо от того, учтено ли подобное имущество на последний день отчетного (налогового) периода |

|

135 |

Метод начисления амортизации, отраженный в учетной политике для целей налогообложения |

|

Если учетной политикой предусмотрено применение нелинейного метода, то сумму амортизации, начисленную этим методом, отражают по строке 133 с выделением амортизации по НМА по строке 134. Одновременно, при наличии объектов 8-10 амортизационных групп сумму амортизации, начисленную по ним линейным методом, указывают по строкам 131 и 132. При этом по строке 135 – код 2. |

|

|

200 |

Заполняют независимо от применяемого метода определения выручки от реализации. Применяющие кассовый метод отражают показатели при наличии фактически понесенных расходов. Показатель по строке 200 должен быть больше или равен сумме строк с 201 по 206. Банки, профессиональные участники рынка ценных бумаг и страховые организации по строке 200 отражают внереализационные расходы, не учтенные в расходах по строкам 010 или 020 Приложения № 2 к Листу 02, уменьшающих доходы от реализации. Кроме того, по строке 200 налогоплательщики указывают расходы по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, а также по операциям хеджирования. При операциях хеджирования расходы учитывают при определении налоговой базы, при расчете которой учитывают доходы и расходы, связанные с объектом хеджирования. |

|

202 |

Расходы по созданию резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов, произведенные общественными организациями инвалидов и организациями, использующими труд инвалидов, в которых:

|

|

204 |

Расходы на:

|

|

205 |

Расходы:

|

|

206 |

Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вкл. банки, отражают сумму убытка, полученного по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке |

|

400 |

Корректировка налоговой базы при реализации предоставленного права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам – когда допущенные ошибки (искажения) привели к излишней уплате налога. Показатель строки 400 учитывают при формировании строки 100 Листа 02 (кроме деклараций по КГН). |

|

401 – 403 |

Расшифровка строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения) |

|

В строки 400 – 403 не включают суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, и отраженные по строке:

|

Показатели Приложения № 2 к Листу 02 отражают без учета корректировок, указанных в Листе 08 декларации.

Как видно, в Приложении № 2 к Листу 02 ничего не сказано про резерв по сомнительным долгам.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Налогоплательщики на ОСНО по итогам каждого отчетного (налогового) периода по общему правилу обязаны начислять и уплачивать авансовые платежи по налогу на прибыль организаций. Ежемесячные авансовые платежи начисляются и уплачиваются в случае, если за предшествуюшие четыре квартала средняя сумма выручки превысили 15 млн рублей (п. 2 ст. 286 НК РФ).

Сумма ежемесячных авансовых платежей, подлежащих уплате отражается в Разделе 1.2 Декларации. Данные в раздел 1.2 формируются на основании строки 290 листа 02 декларации за текущий период.

Рисунок 1 – Раздел 1.2 декларации по налогу на прибыль

Заполнение данного раздела происходит автоматически по данным декларации.

В зависимости от того, за какой период заполняется отчет, меняется порядок заполнения строк 210-230, 290-310 листа 2 декларации.

Заполнение декларации за 1 квартал

В строку 210 Листа 02 декларации за первый квартал текущего года переносятся данные строки 320 Листа 02 декларации за 9 месяцев предшестующего года (по уровням бюджетов соответственно)

Рисунок 2 – Стр.210 декларации за первый квартал

В строку 290 Листа 02 декларации за первый квартал текущего года переносятся данные строки 180 Листа 02 декларации за 1 Квартал текущего года. года (по уровням бюджетов соответственно). Т.е. сумма ежемесячных авансовых платежей, подлежащих уплате во втором квартале равна сумме начисленного налога за первый квартал.

Рисунок 3 – Стр.290 декларации за первый квартал

Заполнение декларации за полугодие

В строку 210 Листа 02 декларации за полугодие необходимо перенести сумму строк 180 и 290 Листа 02 декларации за первый квартал отчетного года.

Рисунок 4 – Стр.210 декларации за полугодие

В строку 290 Листа 02 декларации за полугодие необходимо перенести разницу между строкой 180 листа 02 декларации за полугодие строкой 180 листа 2 декларации за первый квартал.

Рисунок 5 – Стр.290 декларации за полугодие

Если полученное значение будет меньше или равно нулю, то в строке 290 ставится прочерк.

Таким образом ежемесячные авансовые платежи, подлежащие уплате в третьем квартале, составляют разницу между суммой начисленного налога полугодие и суммой начисленного налога за первый квартал.

Заполнение декларации за 9 месяцев

По данным декларации по налогу на прибыль за 9 месяцев определяется сумма ежемесячных авансовых платежей, подлежащих уплате в 4 квартале текущего года, а так же в первом квартале следующего.

В строку 210 Листа 02 декларации за 9 месяцев включается сумма строк 180 и 290 листа 02 декларации за полугодие.

Рисунок 6 – Стр.210 декларации за 9 месяцев

В строку 290 Листа 02 декларации за 9 месяцев переноситься разница строки 180 Листа 02 декларации за 9 месяцев отчетного года и строки180 Листа 02 декларации за полугодие отчетного года.

Аналогичным образом заполняется строка же при это заполняется строка 320.

Рисунок 7 – Стр.290 и 320 декларации за 9 месяцев

На основании сумм отраженных в строках 290 и 310 листа 02 декларации будут заполнены строки 120-140, 210-240 титульного листа. Для этого необходимо зажать кнопку «Заполнить по данным декларации»

Рисунок 8 – Раздел 1.2 декларации по налогу на прибыль за 9 месяцев

Заполнение декларации за год

В строке 210 листа 02 декларации за год необходимо отразить строки 180 и 290 листа 02 декларации за 9 месяцев.

Рисунок 9 – Стр.210 годовой декларации

Строка 290 листа 02 в годовой декларации не заполняется, т.к. данные о ежемесячных авансовых платежах, подлежащих уплате отражались в декларации за 9 месяцев.

Хилак форте – лекарственный препарат в каплях на основе бактериальных культур. Рекомендован для нормализации работы кишечника и желудка. Используется после антибиотикотерапии, при различных расстройствах стула у детей и взрослых.

Содержание

- Показания к применению

- Как действует на организм Хилак форте?

- Форма выпуска

- Инструкция по применению

- Как давать препарат детям?

- Как дозировать капли при лечении взрослых

- Особенности применения при беременности

- Особые указания

- Противопоказания

- Побочные эффекты

- Как Хилак форте взаимодействуют с другими лекарствами?

- Аналоги

Показания к применению

Препарат в каплях содержит сочетание ферментов, натуральных кислот, фосфатов, которые попадают в кишечник, оздоравливают и улучшают микрофлору. Лекарство Хилак форте назначают использовать при следующих заболеваниях и патологиях:

- различные расстройства кишечника, вызывающие диарею, тяжелые запоры, болезненное вздутие;

- нарушение работы или дискинезия желчного пузыря;

- период восстановления после перенесенного сальмонеллеза, ротавируса;

- лечение «диареи путешественников», разных форм гастроэнтерита;

- комплексная терапия патологий печени, колитов;

- восстановление микрофлоры после курса антибиотиков, химиотерапии, лучевой терапии, употребления противомикробных и противогрибковых препаратов;

- очищение организма при аллергии, пищевом отравлении, кишечных инфекциях;

- улучшение состояния кожного покрова, избавление от угревой сыпи.

Препарат Хилак форте хорошо сочетается с другими лекарственными средствами, может использоваться в составе комплексной терапии при лечении многих заболеваний желудочно-кишечного тракта, пищеварительной системы. Он эффективно устраняет любые нарушения микрофлоры у детей и взрослых, избавляет от болезненных симптомов дисбактериоза.

Можно ли Хилак форте при гастрите, зависит от вида заболевания. Капли рекомендуются только при патологии с пониженной секрецией желудка.

Как действует на организм Хилак Форте?

Препарат содержит целый комплекс из штаммов активных и полезных бактерий:

- Enterococcus faecalis;

- Escherichia coli;

- Lactobacillus acidophilus.

Они входят в состав природной микрофлоры человека, отвечают за процесс пищеварения, расщепления белков, жиров и углеводов. При снижении полезных бактерий организм не получает в достаточном количестве питательные вещества, энергию, витамины. Развивается анемия, слабость, ухудшается аппетит, обостряются хронические болезни.

При приеме лекарства Хилак Форте полезные бактерии легко попадают в кишечник, стимулируют размножение местной микрофлоры, улучшают ее структуру и состав, поддерживают здоровый водно-электролитный баланс. Это усиливает работу иммунной системы, повышает сопротивляемость различным инфекциям, вирусным заболеванием, гриппу.

Основные свойства препарата Хилак форте:

- регуляция и контроль солевого, кислотно-щелочного баланса в кишечнике;

- ускоренное восстановление поврежденного эпителия, который отвечает за всасывание и расщепление полезных веществ из пищи;

- стабилизация работы всей пищеварительной системы человека;

- устранение негативных последствий после приема антибиотиков, отравления, лечения химиопрепаратами;

- ускоряют всасывание электролитов, необходимых для работы сердечной мышцы, устранения обезвоживания (натрия, хлора, калия).

Каждая капля препарата содержит комплекс микрокультур, натуральных кислот и солей. Они нейтрализуют действие раздражителей, аллергенов, токсичных соединений, ускоряют их выведение из организма естественным путем.

Капли Хилак Форте нормализуют состояние микрофлоры, избавляют от метеоризма, болезненных спазмов в животе, стимулируют перистальтику кишечника. Проходят хронические запоры или диарея, ощущение тяжести при несварении. Благодаря правильному всасыванию минералов, белков и углеводов исчезает анемия, авитаминоз, улучшается состав крови, общее самочувствие.

Форма выпуска

Лекарственный препарат представляет собой капли на водной основе. В состав входят натуральные компоненты и кислоты. Он не содержит химических консервантов, красителей, ароматизаторов, этилового спирта, может применяться для лечения детей младшего возраста.

Капли упакованы во флакон из темного стекла, который предотвращает порчу раствора, защищает от солнечных лучей. Упаковка может содержать от 30 до 100 мл. Правильно отмерять разовую дозу помогает специальная пробка с дозатором.

Имеются противопоказания. Необходима консультация специалиста.

Инструкция по применению

Препарат имеет концентрированный состав. Непосредственно перед употреблением дозу лекарства рекомендуется растворить в воде, соке или негорячем чае. Для приготовления нельзя использовать молоко или молочные продукты: это снижает эффективность лечения.

Употреблять капли необходимо перед едой или во время приема пищи. Если выпить лекарство после обеда, активность штаммов бактерий уменьшится под воздействием желудочного сока. Курс лечения не принесет желаемой пользы.

Как давать препарат детям?

Производитель рекомендует применять лекарственное средство для лечения детей от 2 лет. Но по медицинским показаниям педиатры могут назначить капли Хилак Форте малышам грудного возраста. Они эффективно устраняют патологическое срыгивание после кормления, предупреждают развитие опасной аспирационной пневмонии.

У новорожденных лекарство устраняет вздутие при повышенном газообразовании, которое связано с несовершенной работой детского кишечника, дисбактериозом. При регулярном употреблении уменьшаются колики.

Грудным детям Хилак форте можно давать по 10-15 капель утром и вечером до исчезновения болезненных симптомов. Препарат разводят в теплой кипяченой воде или глюкозе.

При лечении и профилактике дисбактериоза у детей старше 2 лет рекомендуются следующие дозировки:

- в возрасте от 2 до 12 лет назначают по 15-30 капель утром и вечером. При тяжелом состоянии, запорах дозу увеличивают до 3 раз в день.

- Подросткам до 18 лет назначают 30-40 капель 2 раза в сутки. При кишечном расстройстве, ротавирусной инфекции ребенку от 12 до 18 лет можно дать до 120 капель в сутки, разделив дозу на 3 приема. На следующий день объем понижают до 90 капель.

В первые дни терапевтического курса общее количество капель лучше разбить на 3 одинаковых приема. Это снизит нагрузку на воспаленную слизистую кишечника, ускорит выработку здоровой микрофлоры, избавит от болезненного газообразования и спазмов. По мере улучшения состояния дозу можно сокращать до минимально допустимой.

Сколько принимать Хилак форте при дисбактериозе у ребенка, зависит от тяжести болезни. В среднем курс терапии продолжается до 30 дней.

Как дозировать капли при лечении взрослых?

Пациентам старше 18 лет препарат также рекомендуют принимать в разбавленном виде от 40 до 60 капель 2-3 раза в сутки. Как долго можно принимать Хилак форте, зависит от тяжести и характера течения болезни. Средний курс лечения составляет 2−4 недели.

Люди пожилого возраста часто страдают изжогой, которая связана с патологиями желудочно-кишечного тракта. В такой ситуации врачи рекомендуют суточную дозу поделить на 5−6 приемов, сочетать с диетой, употреблением других лекарств. После улучшения самочувствия, уменьшения болезненной симптоматики суточную дозу необходимо сократить наполовину.

Врачами не разработана отдельная рекомендация, как принимать Хилак форте при антибиотиках, поэтому специалисты назначают препарат с первых дней антибиотикотерапии. Это снижает риск побочных эффектов, защищает микрофлору кишечника от гибели, уменьшает неприятные симптомы.

Особенности применения при беременности

При вынашивании ребенка женщины часто сталкиваются с нарушением пищеварения, запорами, вздутием. Препарат восстановит и сохранит здоровую микрофлору, улучшит процесс всасывания полезных веществ, уменьшит последствия интоксикации в первом триместре.

Капли Хилак форте можно беременным на любом сроке. Они не содержат синтетических и токсичных компонентов, спиртов. При курсовом лечении не влияют на работу сердечно-сосудистой системы, не повышают тонус матки, безопасны для плода и плаценты.

Учитывая полезный состав, лекарство Хилак форте часто назначают женщине во время кормления грудью.

Особые указания

Препарат не рекомендуется при заболеваниях с повышенной кислотностью желудка. Его не следует принимать в неразбавленном виде, смешивать с любыми напитками, содержащими молоко.

Важно понимать, что лекарственное средство Хилак форте при отравлении, диарее или запорах назначается как дополнение к основной терапии. Пациентам не следует отказываться от антибиотиков, жаропонижающих препаратов, средств против рвоты или растворов, восполняющих водно-солевой баланс.

В инструкции по применению Хилак форте указано, что лекарство не меняет концентрацию внимания, разрешено при управлении транспортным средством. Компоненты не влияют на работу нервной системы, головного мозга, память, остроту зрения.

Противопоказания

Лекарственный препарат не рекомендуется применять в следующих ситуациях:

- возможность аллергической реакции на любой компонент в составе лекарства;

- непереносимость лактозы у взрослого или ребенка.

В остальных случаях капли Хилак форте переносятся хорошо, не вызывая болезненных осложнений или передозировки.

Побочные действия

Крайне редко наблюдается индивидуальная аллергическая реакция на один из компонентов. Характерные симптомы:

- покраснение, раздражение слизистых оболочек;

- появление высыпаний на коже;

- зуд, жжение.

В единичных случаях при длительном употреблении капель Хилак форте у человека развивается слабовыраженное кишечное расстройство в виде диареи с водянистым стулом. Оно сопровождается легким вздутием и дискомфортом, не требует дополнительного лечения.

Как Хилак форте взаимодействует с другими лекарствами?

Производитель не рекомендует применять капли одновременно с препаратами для лечения изжоги. Они уничтожают полезные бактерии и полностью нейтрализуют терапевтический эффект от приема.

Аналоги

Среди препаратов с похожим составом для восстановления микрофлоры выделяют:

- Лактобактерин – применяется для лечения кишечных расстройств, колитов, дерматитов, дизентерии;

- Бактисубтил – содержит штаммы полезных микроорганизмов, не рекомендуется детям до 3 лет;

- Линекс Форте – устраняет симптомы расстройства, диарею, стимулирует местный иммунитет.

Сложно выбрать, что лучше Бактисубтил или Хилак форте, врачи отмечают схожий состав. Но при лечении капли удобно дозировать в зависимости от возраста и веса пациента.

Лекарственный препарат Хилак форте на натуральной основе практически не имеет противопоказаний, восстанавливает работу кишечника после курса антибиотиков. Но применение и дозировку необходимо обязательно согласовать с врачом.

Имеются противопоказания. Необходима консультация специалиста.

Источники

- Бондаренко В.М., Боев Б.В., Лыкова Е.А. и др. // Дисбактериозы желудочно-кишечного тракта // Российский журнал гастроэнтерологии, гепато-логии, колопроктологии // 1999;

- Копанев Ю.А. // Дисбактериоз кишечника у детей // Практика педиатра // Сентябрь 2006.

Информация представлена в ознакомительных целях и не является медицинской консультацией или руководством к лечению со стороны uteka.ru. Не занимайтесь самолечением, при появлении симптомов заболевания обратитесь к врачу.

Средний рейтинг 3.3 из 5 на основе 4 голосов

Регистрационный номер

ЛП-№(000100)-(РГ-R U)

Торговое название препарата

Хилак форте

Лекарственная форма

капли для приема внутрь

Состав

100 мл препарата (без вкуса/со вкусом вишни) содержат:действующие вещества:Водный субстрат продуктов обмена веществ

Escherichia coli DSM 4087* 24,9481/ 24,9481 г

Водный субстрат продуктов обмена веществ

Enterococcus faecalis DSM 4086* 12,4741/ 12,4741 г

Водный субстрат продуктов обмена веществ

Lactobacillus acidophilus DSM 4149* 12,4741/ 12,4741 г

Водный субстрат продуктов обмена веществ

Lactobacillus helveticus DSM 4183* 49,8960/ 49,8960 г;

* — субстраты содержат лактозу

вспомогательные вещества:

динатрия фосфат гептагидрат 1,1590/ 1,1590 г,

дикалия фосфат 1,2650/ 1,2650 г,

молочная кислота 2,5000-6,2500/ 2,5000-6,2500 г,

фосфорная кислота,

концентрированная 0,3520/ 0,3520 г,

калия сорбат 0,1114/ 0,1114/ г,

лимонной кислоты моногидрат 0,0322/ 0,0322 г,

натрия сахаринат -/ 0,0200 г,

натрия цикламат -/ 0,2000 г,

ароматизатор кремовый -/ 0,2000 г,

ароматизатор вишневый -/ 0,5000 г,

вода до 100 мл.

Фармакологические свойства

Естественная физиологическая микрофлора кишечника может быть значительно нарушена путем таких внешних воздействий, как терапия антибиотиками, облучение, операции на желудке, а также вследствие неподходящего и непривычного питания, изменения воды, смены климата и других условий.

Хилак форте регулирует равновесие кишечной микрофлоры и нормализует ее состав. Благодаря содержанию в составе препарата продуктов обмена нормальной микрофлоры, Хилак форте способствует восстановлению нормальной микрофлоры кишечника биологическим путем и позволяет сохранить физиологические и биологические функции слизистой оболочки кишечника.

Входящая в состав препарата биосинтетическая молочная кислота и ее буферные соли восстанавливают нормальное значение кислотности в ЖКТ, независимо от того повышенная или пониженная кислотность у пациента.

На фоне ускорения развития нормальных симбионтов кишечника под действием препарата Хилак форте нормализуется естественный синтез витаминов группы B и K. Содержащиеся в Хилак форте короткоцепочечные летучие жирные кислоты обеспечивают восстановление поврежденной микрофлоры кишечника при инфекционных заболеваниях ЖКТ, стимулируют регенерацию эпителиальных клеток кишечной стенки, восстанавливают нарушенный водно-электролитный баланс в просвете кишки.

Имеются данные о том, что Хилак форте усиливает защитные функции организма благодаря стимуляции иммунного ответа.

При применении Хилака форте отмечается ускорение выведения сальмонелл у грудных детей после сальмонеллезного энтерита, что обусловлено стимуляцией роста ацидофильной анаэробной флоры и ее последующим антагонистическим воздействием на сальмонеллы.

Показания к применению

- Нарушение физиологической флоры тонкого и толстого кишечника (во время и после лечения антибиотиками или сульфаниламидами, лучевой терапии);

- синдром недостаточности пищеварения, диспепсии;

- диарея, метеоризм, запоры;

- гастроэнтерит, колит; синдром старческого кишечника (хронические, атрофические гастроэнтериты);

- расстройства со стороны желудочно-кишечного тракта, вызванные сменой климата; гипо- и анацидные состояния;

- энтерогенные заболевания желчного пузыря и печени;

- аллергические кожные заболевания (крапивница, эндогенно обусловленная хроническая экзема);

- сальмонеллез в стадии реконвалесценции (в том числе детей грудного возраста).

Противопоказания

Гиперчувствительность к компонентам препарата.

Применение при беременности и в период грудного вскармливания

Применение препарата Хилак форте при беременности и в период лактации (грудного вскармливания) считается безопасным. Однако решение о назначении препарата принимает врач.

Способ применения и дозы

Хилак форте принимают внутрь до или во время приема пищи, разбавляя небольшим количеством жидкости (исключая молоко).

Препарат назначают 3 раза в сутки:

взрослым: по 40-60 капель на прием;

детям: по 20-40 капель на прием;

младенцам: по 15-30 капель на прием.

После улучшения состояния суточная доза может быть уменьшена наполовину.

Побочное действие

Хилак форте хорошо переносится больными любого возраста.

Побочные действия до настоящего времени не наблюдались.

Возможны аллергические реакции (кожная сыпь, зуд, крапивница); запор, диарея.

Передозировка

Никаких специальных мероприятий, за исключением обычного медицинского наблюдения, не требуется.

Взаимодействие с другими лекарственными средствами

Под влиянием антацидных препаратов возможна нейтрализация молочной кислоты, входящей в состав препарата Хилак форте.

Особые указания

Не рекомендуется принимать препарат одновременно с молоком и молочными продуктами.

Влияние на способность управлять автомобилем и движущимися механизмами

Препарат не влияет на способность управлять транспортом или заниматься другими потенциально опасными видами деятельности, требующими повышенной концентрации внимания и быстроты психомоторных реакций.

Форма выпуска

Капли для приема внутрь

Условия хранения

При температуре не выше 25 °С.

Хранить в недоступном для детей месте!

Срок годности

4 года.

После вскрытия флакона — 6 недель.

Не применять после истечения срока, указанного на упаковке!

Условия отпуска

Препарат отпускается без рецепта.

Описание препарата Хилак форте (капли для приема внутрь) основано на официальной инструкции, утверждено компанией-производителем в 2019 году

Дата согласования: 07.10.2019

Особые отметки:

Содержание

- Фотографии упаковок

- Действующее вещество

- ATX

- Фармакологическая группа

- Нозологическая классификация (МКБ-10)

- Состав

- Описание лекарственной формы

- Фармакологическое действие

- Фармакодинамика

- Показания

- Противопоказания

- Применение при беременности и кормлении грудью

- Способ применения и дозы

- Побочные действия

- Взаимодействие

- Передозировка

- Особые указания

- Форма выпуска

- Производитель

- Условия отпуска из аптек

- Условия хранения

- Срок годности

- Аналоги (синонимы) препарата Хилак форте

- Заказ в аптеках Москвы

Фотографии упаковок

07.10.2019

Действующее вещество

ATX

Фармакологическая группа

Состав

| Капли для приема внутрь (без вкуса/со вкусом вишни) | 100 мл |

| действующие вещества: | |

| беззародышевые водные субстраты продуктов обмена веществ: | |

| Escherichia coli DSM 4087* | 24,9481/24,9481 г |

| Streptococcus faecalis DSM 4086* | 12,4741/12,4741 г |

| Lactobacillus acidophilus DSM 4149* | 12,4741/12,4741 г |

| Lactobacillus helveticus DSM 4183* | 49,896/49,896 г |

| вспомогательные вещества: динатрия фосфат гептагидрат — 1,159/1,159 г; дикалия фосфат — 1,265/1,265 г; молочная кислота — 2,5–6,25/2,5–6,25 г; фосфорная кислота концентрированная — 0,352/0,352 г; калия сорбат — 0,1114/0,1114 г; лимонной кислоты моногидрат — 0,0322/0,0322 г; натрия сахаринат — -/0,02 г; натрия цикламат — -/0,2 г; ароматизатор кремовый — -/0,2 г, ароматизатор вишневый — -/0,5 г, вода — до 100 мл | |

| * субстраты содержат лактозу |

Описание лекарственной формы

Препарат без вкуса. Прозрачный или слегка мутный желтовато-коричневого цвета раствор с характерным кисловатым карамелеподобным запахом.

Препарат со вкусом вишни. Прозрачный или слегка мутный желтовато-коричневого цвета раствор с характерным запахом вишни.

Фармакологическое действие

Фармакодинамика

Естественная физиологическая микрофлора кишечника может быть значительно нарушена путем таких внешних воздействий, как терапия антибиотиками, облучение, операции на желудке, а также вследствие неподходящего или непривычного питания, изменения воды, смены климата и других условий.

Хилак форте регулирует равновесие кишечной микрофлоры и нормализует ее состав. Благодаря содержанию в составе Хилак форте продуктов обмена нормальной микрофлоры, препарат способствует восстановлению нормальной микрофлоры кишечника биологическим путем и позволяет сохранить физиологические и биологические функции слизистой оболочки кишечника.

Входящие в состав Хилак форте биосинтетическая молочная кислота и ее буферные соли восстанавливают нормальное значение кислотности в ЖКТ независимо от того, страдает ли пациент от повышенной или пониженной кислотности.

На фоне ускорения развития нормальных симбионтов кишечника под действием Хилак форте нормализуется естественный синтез витаминов группы В и К. Содержащиеся в Хилак форте короткоцепочечные летучие жирные кислоты обеспечивают восстановление поврежденной микрофлоры кишечника при инфекционных заболеваниях ЖКТ, стимулируют регенерацию эпителиальных клеток кишечной стенки, восстанавливают нарушенный водно-электролитный баланс в просвете кишки.

Имеются данные о том, что Хилак форте усиливает защитные функции организма благодаря стимуляции иммунного ответа.

При применении Хилак форте отмечается ускорение выведения сальмонелл у грудных детей после сальмонеллезного энтерита, что обусловлено стимуляцией роста ацидофильной анаэробной кишечной флоры и ее последующим антагонистическим воздействием на сальмонеллы.

Показания

- нарушение физиологической флоры тонкого и толстого кишечника (во время и после лечения антибиотиками или сульфаниламидами, лучевой терапии);

- синдром недостаточности пищеварения, диспепсия;

- диарея, метеоризм, запор;

- гастроэнтерит, колит, синдром старческого кишечника (хронический атрофический гастроэнтерит);

- расстройства со стороны ЖКТ, вызванные сменой климата;

- гипо- и анацидные состояния;

- энтерогенные заболевания желчного пузыря и печени;

- аллергические кожные заболевания (крапивница, эндогенно обусловленная хроническая экзема);

- сальмонеллез в стадии реконвалесценции (в т.ч. у детей грудного возраста).

Противопоказания

- гиперчувствительность к компонентам препарата;

- дефицит лактазы/изомальтазы, непереносимость лактозы, глюкозо-галактозная мальабсорбция.

Применение при беременности и кормлении грудью

Применение препарата Хилак форте в период беременности и лактации считается безопасным. Однако решение о назначении препарата принимает лечащий врач.

Способ применения и дозы

Внутрь, до или во время приема пищи, разбавляя небольшим количеством жидкости (исключая молоко), 3 раза в сутки. Взрослым — по 40–60 капель (2,2–3,3 мл) на 1 прием, детям — по 20–40 капель (1,1–2,2 мл), младенцам — по 15–30 капель.

Младенцам рекомендуется использовать препарат во флаконах. После улучшения состояния суточная доза может быть уменьшена наполовину.

Побочные действия

Реклама: ООО «РЛС-Патент», ИНН 5044031277

Хилак форте хорошо переносится больными любого возраста.

Побочные действия до настоящего времени не наблюдались.

Возможны аллергические реакции (кожная сыпь, зуд, крапивница); запор, диарея.

Взаимодействие

Под влиянием антацидных препаратов возможна нейтрализация молочной кислоты, входящей в состав препарата Хилак форте.

Передозировка

Никаких специальных мероприятий, за исключением обычного медицинского наблюдения, не требуется.

Особые указания

Не рекомендуется одновременный прием данного препарата с молоком и молочными продуктами.

Влияние на способность управлять транспортными средствами, механизмами. Препарат не влияет на способность управлять транспортом или заниматься другими потенциально опасными видами деятельности, требующими повышенной концентрации внимания и быстроты психомоторных реакций.

Форма выпуска

Капли для приема внутрь. По 30 или 100 мл препарата во флаконах темного стекла, укупоренных пробками-капельницами из ПЭ и завинчивающихся пластмассовыми крышками с контролем первого вскрытия. По 1 фл. в картонной пачке.

По 1,1 или 2,2 мл препарата в саше из лакированной ламинированной фольги из ПЭТ/алюминия/ПЭ. По 15, 30 или 60 саше в картонной пачке.

Производитель

Меркле ГмбХ, Доктор Георг-Шпон-Штрассе 7, 89143 Блаубойрен, Германия.

Юридическое лицо, на имя которого выдано РУ: ратиофарм ГмбХ, Германия.

Организация, принимающая претензии потребителей: ООО «Тева», 115054, Москва, ул. Валовая, 35.

Тел.: (495) 644-22-34; факс: (495) 644-22-35/36.

Условия отпуска из аптек

Без рецепта.

Условия хранения

При температуре не выше 25 °C.

Хранить в недоступном для детей месте.

Срок годности

капли для приема внутрь флакон-капельница — 4 года.

После вскрытия флакона – 6 нед.

капли для приема внутрь саше — 3 года.

Не применять по истечении срока годности, указанного на упаковке.

Описание проверено

-

Крылов Юрий Федорович

(фармаколог, доктор медицинских наук, профессор, академик Международной академии информатизации)

Опыт работы: более 34 лет

Аналоги по действующему веществу не найдены.

Представленная информация о ценах на препараты не является предложением о продаже или покупке товара.

Информация предназначена исключительно для сравнения цен в стационарных аптеках, осуществляющих деятельность в

соответствии со статьей 55 Федерального закона «Об обращении лекарственных средств» от 12.04.2010 № 61-ФЗ.