Содержание

- Что такое ИИС и зачем его открывать

- Плюсы и минусы ИИС

- Ограничения ИИС

- Налоговые вычеты по ИИС

- Как подавать на вычет

- Как инвестировать с ИИС

- Когда закрывать ИИС

- Как открыть ИИС

- Кратко

Что такое ИИС и зачем его открывать

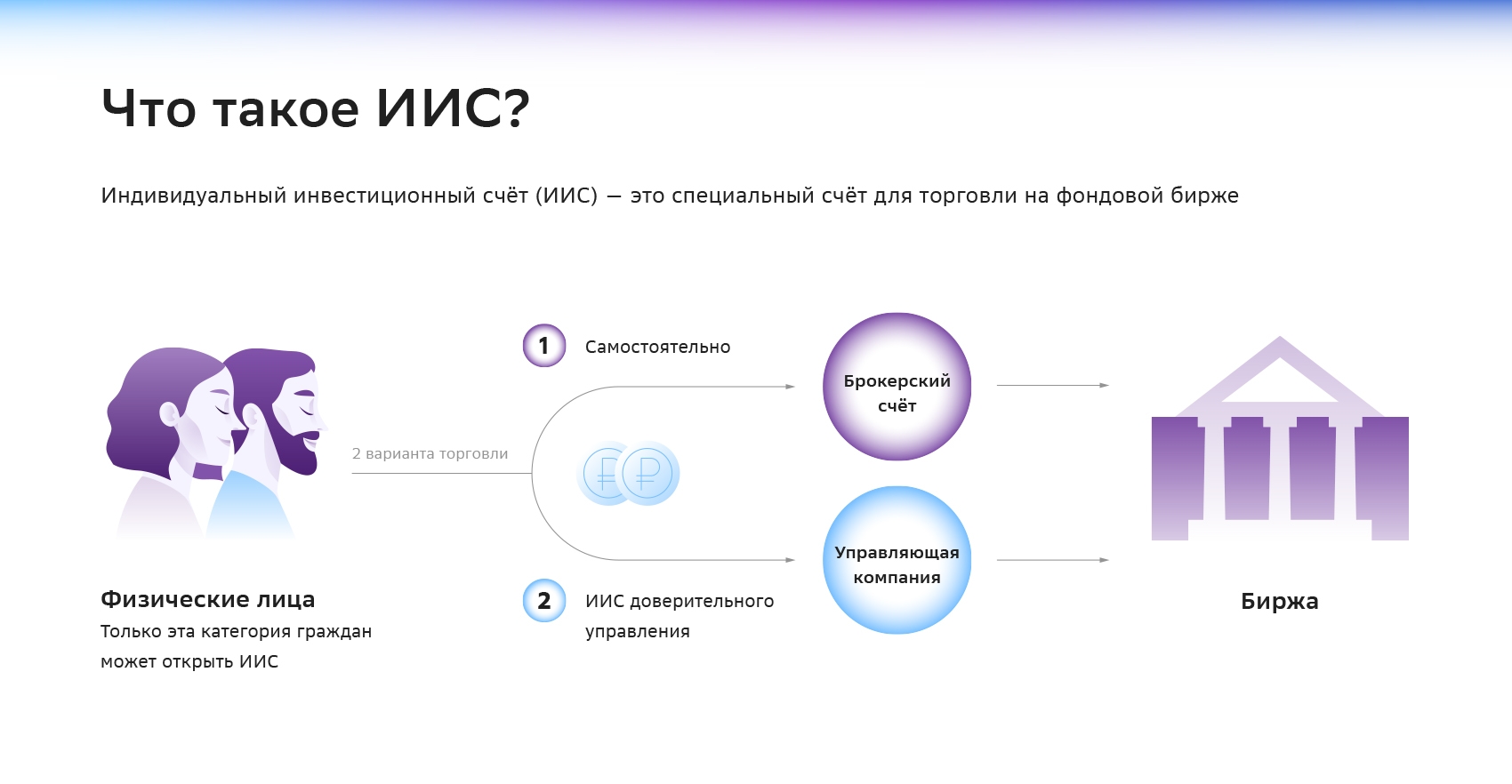

ИИС (индивидуальный инвестиционный счет) — это вид брокерского счета для долгосрочных инвестиций с налоговыми льготами. ИИС могут открывать физические лица — налоговые резиденты — и инвестировать в акции и другие инструменты на бирже.

Индивидуальный инвестиционный счет дает инвесторам возможность получать налоговые льготы и оформлять вычеты. Это отличает ИИС от стандартного брокерского счета и выступает главной причиной для его открытия. Есть два типа налоговых вычетов по ИИС.

- Налоговый вычет типа А — ежегодная льгота на взносы. Это вычет с суммы, внесенной на ИИС за календарный год. У такой формы вычета есть ограничения: он не переносится на другие годы, а инвестор должен платить НДФЛ. Максимальная сумма, которую можно вернуть за один год, — 52 000 или 60 000 рублей, если доход за год составит больше 5 000 000 рублей.

- Налоговый вычет типа Б — это вычет на доход. Инвестор освобождается от уплаты НДФЛ с прибыли на ИИС от покупки ценных бумаг. Можно получить при закрытии ИИС, но не ранее чем через три года после его открытия.

Плюсы и минусы ИИС

ИИС подходит для долгосрочных инвестиций и накоплений. Главный плюс ИИС — возможность оформлять налоговые вычеты. Именно поэтому, если у инвестора есть официальный доход и он планирует накопить средства и пользоваться счетом долго, ему стоит открыть ИИС. Полученные с вычетов деньги можно реинвестировать в акции, облигации и другие финансовые инструменты.

Ограничения ИИС

- Со счета нельзя выводить деньги в течение трех лет, иначе он будет закрыт, а уже полученный налоговый вычет типа А придется вернуть.

- Счет нельзя пополнять более чем на один миллион рублей в год. Это значит, что, если инвестор хочет инвестировать больше, ему нужно параллельно использовать дополнительный брокерский счет.

- У одного физического лица может быть только один ИИС. Если инвестор хочет вкладывать деньги в разные финансовые инструменты и применять различные стратегии, нужно открывать несколько брокерских счетов.

- В отличие от брокерского счета ИИС не позволяет получить статус квалифицированного инвестора, а значит, закрывает доступ к разным ценным бумагам, в число которых входят некоторые ОФЗ и акции компаний.

- Вносить на ИИС можно только рубли. То есть инвестор не сможет перенести на ИИС ценные бумаги со своего брокерского счета или внести средства в иностранной валюте.

Инвестор может одновременно открыть ИИС и брокерский счет. Брокерский счет он будет использовать для краткосрочных инвестиций, а ИИС — для накоплений.

Налоговые вычеты по ИИС

Индивидуальный инвестиционный счет открывает доступ к двум основным типам налоговых вычетов. Инвестор должен выбрать только один из них. Сделать это можно уже после того, как счет будет открыт. Чтобы получать налоговый вычет, необходимо соблюсти несколько основных условий:

- пополнить счет на любую сумму, но до 1 млн рублей в год;

- не выводить деньги с ИИС в течение трех лет;

- иметь только один ИИС;

- не менять тип вычета в период действия ИИС.

ИИС с типом вычета А

В этом случае вычеты оформляются с тех средств, которые инвестор внес на свой счет. Размер вычетов — 13 или 15% при доходе выше 5 млн рублей. Максимальная сумма для оформления вычета — 400 000 рублей. То есть за один год инвестор сможет вернуть не более 52 000 или 60 000 рублей при доходе выше 5 млн рублей. Инвестор может заранее рассчитать, сколько денег он вернет с помощью вычета. Достаточно знать сумму, которую он внес на счет за год.

Например:

С помощью вычета не получится возвращать средств больше, чем было выплачено НДФЛ за год. Допустим, в 2023 году инвестор пополнил ИИС на 100 000 рублей. 13% от этой суммы, или 13 000 рублей, инвестор сможет вернуть, если за прошедший год он отдал государству больше этой суммы. Поэтому выбирать тип вычета А стоит, только когда есть постоянный источник налогооблагаемого дохода.

Вычет по типу А подходит тем, кто платит НДФЛ. Например, сотрудникам компаний или ИП, если они платят себе зарплату. Также ИИС типа А выгоден тем, кто только начинает заниматься инвестициями, ведь при любом финансовом результате можно вернуть себе часть денег.

ИИС с типом вычета Б

В этом случае вычеты оформляются с дохода, который инвестор получил от операций на фондовом рынке. Если инвестор использует брокерский счет, со своего дохода ему приходится отдавать 13 или 15%. Но ИИС позволяет сохранить весь потенциальный доход от торговли ценными бумагами и не уплачивать с него налог. Ограничений на сумму дохода нет. Поэтому размер вычета может быть любым.

Например:

Представим, что в 2019 году инвестор внес на ИИС 700 000 рублей. После этого он вложил все средства в акции, которые через месяц в два раза выросли в цене. На этой операции инвестору удалось заработать 1 400 000 рублей. То есть доход составил 700 000 рублей. На брокерском счете инвестору пришлось бы заплатить 91 000 рублей налога. Но ИИС с типом вычета Б позволяет сохранить эти деньги.

ИИС типа Б обычно выбирают инвесторы, которые не платят НДФЛ или если в результате их инвестиций налог будет больше 60 000 рублей. Например, если у них активная стратегия и они пополняют ИИС больше чем на 400 000 рублей в год. Важно помнить, что данный вычет не освобождает от налога дивиденды, выплаченные на ИИС.

ИИС третьего типа

С 1 января 2024 года инвесторы могут открывать только ИИС-3 — он заменил ИИС двух старых типов и комбинирует вычеты типов А и Б.

Когда инвестор открывает ИИС-3, он может оформить вычет на сумму внесенных средств до 400 000 рублей — то есть вернуть 52 000 рублей или 60 000 рублей при ставке НДФЛ 15%. Когда инвестор закрывает счет, он может освободить от налогов доход в размере до 30 000 000 рублей — то есть сохранить 3 900 000 рублей или 4 500 000 при ставке НДФЛ 15%.

Минимальный срок владения для оформления льгот. Если открыть ИИС-3 в период с 2024 по 2026 год — нужно держать счет открытым минимум пять лет. С 2026 года минимальный срок владения ИИС-3 будет увеличиваться на один год, пока не составит 10 лет.

Например:

Если инвестор откроет ИИС-3 в 2027 году, то для получения вычетом счет необходимо держать открытым шесть лет. Если открыть ИИС-3 в 2030 году, ИИС-3 нужно держать открытым уже девять лет. Срок владения ИИС-1 или ИИС-2 переносится на ИИС-3, но в размере максимум трех лет.

В отличие от ИИС типа А и ИИС типа Б инвестору могут открывать сразу несколько ИИС-3. Но для этого необходимо закрыть ИИС двух старых типов. При этом переходить на ИИС-3 не обязательно: все действующие счета продолжат функционировать, но открыть новые ИИС-1 или ИИС-2 не получится.

Как подавать на вычет

Во время текущего года можно оформить вычет за прошлый год. Вы можете самостоятельно собрать документы и загрузить их на сайт налоговой когда угодно — четкой привязки к датам нет. Главное, успеть уложиться в три года с момента первого отчетного года, потому что таков официальный срок подачи декларации на возврат подоходного налога.

Например, уже в начале 2024 года можно будет подавать документы на вычет по ИИС за 2023 год, в начале 2025 года — за 2024 год и так далее. Крайний срок подачи декларации за 2022 год — 31 декабря 2025 года. Если вы решите оформить вычет за три года сразу, за каждый год нужно будет подавать отдельную декларацию.

Какие документы нужны для налогового вычета по ИИС

Чтобы оформить вычет типа А онлайн, потребуется отсканировать и загрузить на сайт ФНС следующие документы.

- Уведомление об открытии ИИС. Его можно скачать в личном кабинете сервиса Газпромбанк Инвестиции.

- Справку о доходах и суммах налога физического лица 2-НДФЛ. Справку нужно предоставить за каждый год, на который оформляется вычет. Если работодатель отчитался за нужный период перед налоговой, данные уже есть в системе налоговой службы. Вы увидите их в личном кабинете. Если нет, справку нужно запросить в бухгалтерии по месту работы.

- Подтверждение о внесении средств на счет. Вам нужно подтвердить налоговой, что вы вносили деньги на ИИС. Для этого подойдут платежные поручения из банка, где отражен перевод на счет, или подтверждение о пополнении счета от брокера.

- Брокерский отчет. Предоставляется в дополнение к платежным поручениям о пополнении ИИС из банка. Отчет можно запросить в личном кабинете сервиса Газпромбанк Инвестиции.

При этом с 2022 года у инвесторов появилась возможность оформлять налоговые вычеты по упрощенной системе. Для этого необходимо обратиться к налоговому агенту, с которым инвестор заключил договор, — он сам подаст всю необходимую информацию в налоговую.

Чтобы подать документы на вычет типа А по упрощенной процедуре, необходимо подписать предзаполненное заявление на вычет в личном кабинете налогоплательщика. При этом срок рассмотрения заявления и камеральной проверки сокращается — теперь он составляет один месяц.

Подробнее об упрощенном способе оформления вычета — Как получить налоговый вычет по ИИС онлайн.

Как инвестировать с ИИС

Есть два основных способа инвестировать в ценные бумаги и другие активы на фондовом рынке с помощью индивидуального инвестиционного счета.

Самостоятельное управление

ИИС с самостоятельным управлением означает, что все решения о покупке или продаже ценных бумаг инвестор будет принимать сам. В этом случае брокер служит посредником и просто предоставляет инвестору доступ на фондовый рынок. Брокеру необходимо будет платить комиссию за каждую операцию. Размер комиссии у разных брокеров отличается, но обычно его можно узнать на официальном сайте компании.

Доверительное управление

ИИС с доверительным управлением означает, что всеми операциями на фондовом рынке занимается управляющая компания (далее — УК). Инвестор только выбирает определенную стратегию. За свои услуги УК каждый год забирает несколько процентов от капитала инвестора в качестве комиссии, а также в некоторых случаях взимает плату за успешное достижение финансовых целей инвестора. При этом УК никогда не утверждает, что принесет прибыль. Но даже если инвестор не получит доход, он должен будет выплатить комиссию.

Когда закрывать ИИС

Закрыть счет и вывести все деньги можно в любое время, но, если прошло меньше трех лет с даты открытия ИИС, инвестор потеряет право на налоговый вычет, а уже полученные вычеты придется вернуть и заплатить пени за пользование деньгами.

Например, инвестор открыл ИИС и пополнил его на 200 000 рублей. В следующем году он получил налоговый вычет — 13% от суммы пополнения, то есть 26 000 рублей. Если инвестор закроет счет через два года после открытия, он должен будет вернуть 26 000 налога и заплатить пени за год использования этих средств.

Пени рассчитываются как 1/300 ставки рефинансирования Банка России за каждый день просрочки. С 18 сентября 2023 года ставка рефинансирования составляет 13%, тогда:

(13%-ная ставка рефинансирования × 1/300) × 26 000 × 364 дня = 4101 рубль.

Всего нужно будет заплатить:

26 000 налог + 4101 пени = 30 101 рубль.

Как открыть ИИС

Индивидуальный инвестиционный счет с самостоятельным управлением можно открыть у любого брокера, который предлагает такую услугу. Для открытия счета используется подтвержденный профиль на Госуслугах. Подать заявку на открытие ИИС можно в приложении Газпромбанк Инвестиции.

Открыть ИИС с доверительным управлением можно через проверенную управляющую компанию. Прежде чем открыть счет, клиент выбирает одну из возможных инвестиционных стратегий. Сделать это можно в офисе компании или через официальный сайт.

Кратко

- ИИС — это индивидуальный инвестиционный счет, который можно использовать для долгосрочных инвестиций в ценные бумаги и получения налоговых вычетов.

- Главный плюс ИИС — возможность оформлять один из двух типов налоговых вычетов. Основные минусы ИИС — нельзя пополнять более чем на один миллион рублей в год, открывать больше одного ИИС и закрывать в течение трех лет.

- ИИС позволяет получить один из двух типов налоговых вычетов: вычет типа А — оформляется с тех средств, которые инвестор внес на свой счет, и вычет типа Б — оформляется с дохода инвестора.

- Чтобы начать инвестировать с помощью ИИС, можно осуществлять самостоятельное управление (в этом случае инвестор сам покупает ценные бумаги) или использовать доверительное управление — средства инвестора вкладывает управляющая компания.

- Закрывать ИИС нельзя в течение трех лет с момента его открытия — в противном случае инвестор вынужден будет вернуть все налоговые вычеты и заплатить пени. Они зависят от размеров вычета и ставки рефинансирования Банка России.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Инвесторы могли открыть ИИС-3 с января 2024 года. При этом некоторые параметры нового типа счетов будут скоро изменены. «РБК Инвестиции» выяснили, какие льготы ИИС-3 дает инвесторам и какие ограничения имеет

В этой статье:

- Что такое ИИС-3

- Условия

- Как открыть

- Как получить налоговый вычет

- Как закрыть

- Как вывести деньги

- Стоит ли открывать

- Что делать со старыми ИИС-1 и ИИС-2

В 2024 году у российских инвесторов появился модернизированный новый индивидуальный инвестиционный счет третьего типа. Его появление и последующее нормативно-правовое дорегулирование происходило в разные сроки, что не единожды провоцировало юридические казусы. Он по-прежнему вызывает вопросы и у профессиональных участников рынка и у инвесторов. Каким ИИС-3 встречает 2025 год после всех метаморфоз, которые уже с ним произошли, и что еще его ожидает в следующем году, в большом разборе «РБК Инвестиций».

Что такое ИИС-3

ИИС-3 — это новый тип индивидуального инвестиционного счета, который появился в 2024 году. По сути, это

брокерский счет

, но с особыми налоговыми льготами, где инвестор может держать денежные средства, драгоценные металлы и

ценные бумаги

.

До 2024 года существовало два типа таких счетов — ИИС-1 (дают право на налоговый инвествычет на сумму внесенных средств) и ИИС-2 (дают освобождение от НДФЛ на полученную прибыль, за исключением дивидендов). ИИС третьего типа объединил в себе налоговые льготы предыдущих типов счетов. При открытии счета ИИС-3 инвестор получает право на ежегодный налоговый вычет с ₽400 тыс. взноса, а по истечении минимального срока владения от НДФЛ будет освобожден доход от инвестиций на ИИС-3 в размере ₽30 млн за исключением дивидендного дохода.

Основной закон об ИИС-3 с поправками № 39-ФЗ «О рынке ценных бумаг» ввел понятие ИИС-3 как нового финансового инструмента. Он был принят 19 декабря 2023 года. Документ обозначил законодательную базу для нового типа индивидуального инвестиционного счета (ИИС).

Налоговый режим для ИИС-3 был принят законом 58-ФЗ в марте 2024 года, которым были внесены поправки к Налоговому кодексу. Этим документом были закреплены размеры налогового вычета и условия, при которых инвестор может его получить. Также этим документом предусмотрена трансформация старых ИИС в новые ИИС-3 и параллельное владение тремя ИИС-3. Действие закона распространяется в том числе на ИИС-3, открытые до его принятия, то есть с 1 января 2024 года.

Отличия ИИС-3 от ИИС-1 (тип А)

Налоговая льгота для ИИС-1 позволяет вернуть 13% (15%) от суммы, которую инвестор внес на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13% (15%), не может превышать ₽400 тыс. То есть можно получить от государства ₽52 тыс. или ₽60 тыс. в год.

До 2024 года инвестор мог иметь только один ИИС, тип счета определялся на момент получения вычета. Также оба старых типа счетов нужно было держать открытыми от трех лет для получения налогового вычета, срок владения засчитывался, даже если инвестор оставлял счета пустыми. Вносить на ИИС-1 и ИИС-2 можно было не более ₽1 млн в год.

Отличия ИИС-3 от ИИС-2 (тип Б)

ИИС-2 освобождает от подоходного налога доходы от сделок на бирже, за исключением дивидендов, на момент закрытия счета. Максимальный размер вычета для этого типа льготы не ограничен.

Новый тип ИИС позволяет не платить НДФЛ с доходов от инвестиций, если при закрытии счета сумма дохода не превысит ₽30 млн. Если доход больше — заплатить НДФЛ нужно будет только с суммы превышения. Доход считается совокупно по всем счетам ИИС, закрытым в один календарный год.

«РБК

Инвестиции

» собрали все, что известно о новом типе ИИС, и попросили оценить первый год его работы как представителей профучастников рынка, так и представителей инвесторов.

Условия ИИС-3

Основные параметры ИИС третьего типа:

- дивиденды и купоны по бумагам с ИИС-3 нельзя переводить на другие счета, например банковские. Этот запрет в ближайшее время обещают ослабить и разрешить снова выводить дивиденды на внешние счета. Предложение высказал президент России Владимир Путин, а в Госдуме сообщили, что соответствующий законопроект может быть принят до конца года и вступит в силу с 2025 года;

- ИИС-3 может открыть и вести брокер, управляющий или управляющая компания открытого паевого инвестиционного фонда (ОПИФ);

- инвестор может одновременно иметь не больше трех ИИС;

- пополнять можно на любую сумму — объем средств на счете не ограничен;

- вывести средства с ИИС без потери льгот можно только для оплаты дорогостоящего лечения;

- на ИИС можно вносить только денежные средства, за исключением случаев перевода счета от одного профучастника к другому;

- можно трансформировать старый ИИС в ИИС-3. Cрок, доступный к зачету, — не более трех лет. По законодательству нужно информировать о трансформации счета брокера/управляющего и ФНС в установленном порядке. Порядок вступит в силу только 10 декабря. Всем инвесторам, которые трансформировали счет в 2024 году, по закону нужно успеть подать заявление до 31 декабря. Но в ФНС пообещали, что из-за позднего принятия порядка будут принимать заявления до 1 февраля 2025 года;

- перечень инструментов, которые инвесторам запрещено приобретать на ИИС, определяет правительство. 26 января правительство ввело запрет на покупку иностранных ценных бумаг на ИИС, в том числе ценных бумаг, выпущенных иностранными государствами.

Налоговые льготы по ИИС

ИИС-3 объединил в себе налоговые льготы по уже существующим ИИС-1 и ИИС-2:

- новый тип счета дает инвестору право на вычет с инвестиций в размере ₽400 тыс. в год. С 2025 года по этому вычету инвесторы смогут вернуть на руки от ₽52 тыс. до ₽88 тыс. в связи с введением пятиступенчатой шкалы налогообложения;

- по истечении минимального срока для получения льгот у инвестора есть право на освобождение от НДФЛ дохода на сумму до ₽30 млн по всем договорам на ведение ИИС, которые будут закрыты в течение одного налогового периода. Исключение — дивидендный доход, с него НДФЛ удерживается сразу и дивиденды поступают на ИИС уже очищенные от налога. Таким образом, максимально инвестор сэкономит на уплате НДФЛ с ИИС ₽3,9 млн при ставке налога 13% или ₽4,5 млн при ставке 15% для доходов свыше ₽5 млн.

В течение первых трех лет действия программы (с 2024 по 2026 год) инвестору для получения налоговых льгот необходимо будет держать ИИС-3 открытым пять лет, после этого с каждым годом срок будет постепенно увеличиваться и к 2031 году вырастет до десяти лет:

- в 2024—2026 годах ИИС открывается на пять лет без потерь налоговых льгот;

- в 2027-м — на шесть лет;

- в 2028-м — на семь лет;

- в 2029-м — на восемь лет;

- в 2030-м — на девять лет;

- в 2031-м и позже — на десять лет.

Как открыть ИИС-3

Владелец ИИС должен быть налоговым резидентом России и предоставить паспорт и ИНН, а также подать заявление. Одновременно инвестор может иметь до трех ИИС, в том числе у разных профучастников, при открытии счета брокер может запросить подтверждение того, что число уже имеющихся у инвестора счетов не превышает двух.

Открыть ИИС-3 можно в том числе через мобильные приложения брокеров. Также инвестор может прекратить договор на ведение ИИС старых типов и заключить договор на ведение ИИС-3, а поправки в Налоговый кодекс предусматривают трансформацию старых счетов в новый тип ИИС без потери налоговых льгот и срока владения.

Открыть ИИС можно у брокера, управляющего, также новые поправки позволяют открыть ИИС-3 с помощью управляющей компании (УК) паевых инвестиционных фондов (

ПИФ

). УК могут открыть для клиентов счет, на котором можно учитывать паи открытых паевых инвестиционных фондов (ОПИФ), находящихся под управлением такой компании, и денежные средства, предоставляемые в оплату таких паев или полученные при их погашении.

Как получить налоговый вычет по ИИС-3

Помимо паспорта и ИНН, инвестору необходимо предоставить ряд других документов. Подать заявку на получение вычета можно как в отделении ФНС, так и через онлайн-кабинет на сайте ведомства с помощью электронной подписи. Оформить подпись также можно онлайн через личный кабинет на сайте ФНС. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП».

Какие документы нужны:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии ИИС. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги и что этих денег достаточно, чтобы получить вычет.

В некоторых случаях придется заполнить налоговую декларацию 3-НДФЛ: для этого потребуются данные о работодателе и доходах, также будет необходимо выбрать из перечня возможных вычетов «Налоговые вычеты на долгосрочные сбережения граждан» и указать сумму, которую инвестор внес на ИИC за год.

Как подать заявление на налоговый вычет

После того как заявление на возврат денег будет подано, в личном кабинете на сайте ФНС в разделе «Мои налоги» появится сумма переплаты по налогам, которую можно будет вывести на банковский счет.

Проверка со стороны ФНС может занимать до трех месяцев. Максимальное время, через которое придут деньги, составит четыре месяца.

Как закрыть ИИС-3

Договор должен быть прекращен в срок до 30 дней после обращения инвестора с заявлением о расторжении. Профучастник обязан уведомить клиента о прекращении договора на ведение ИИС в течение трех рабочих дней со дня его прекращения.

Чтобы расторгнуть договор о ведении ИИС, необходимо закрыть все позиции на срочном рынке, активные заявки, задолженности и маржинальные позиции. Подать заявление о закрытии счета можно онлайн, в том числе через приложение брокера.

Как вывести деньги с ИИС-3

Вывести активы со счета или перевести их на счет у другого брокера можно только после расторжения договора о ведении ИИС с профучастником, говорится в № 600-ФЗ от 19.12.2023.

В течение первых трех лет действия программы (с 2024 по 2026 год), чтобы получить налоговые льготы, инвестору необходимо будет держать ИИС-3 открытым пять лет, после этого с каждым годом срок будет постепенно увеличиваться и к 2031 году вырастет до десяти лет.

Исключительным случаем остается возврат денег, драгметаллов и ценных бумаг по требованию клиента для оплаты дорогостоящих медицинских процедур из установленного правительством перечня. В этом случае договор ИИС не закрывается, хотя и будет сделан возврат активов.

Банк России пояснил, что для вывода средств инвестору необходимо обратиться с заявлением к своему профучастнику, приложить копию договора на оказание медицинских услуг, а также документ от медицинской организации, в котором будет указана необходимость дорогостоящего лечения и его стоимость. «Предполагается, что срок рассмотрения заявления составит два рабочих дня. Нужная сумма зачисляется на счет медицинской организации не позднее трех рабочих дней с момента получения заявления и полного комплекта документов», — сообщил ЦБ.

Фото: Shutterstock

Как представители рынка оценивают ИИС-3

Президент Национальной ассоциации участников фондового рынка (НАУФОР) Алексей Тимофеев в разговоре с «РБК Инвестициями» отметил, что старт ИИС-3 не выглядит впечатляющим, однако первый год вряд ли дает правильную картину. «Во-первых, не были решены некоторые регулятивные вопросы. Вот только-только появился нормативный акт ФНС, регулирующий подачу заявления о конвертации ИИС-1 и 2 в ИИС-3. Не решены некоторые вопросы, связанные с ИИС-ПИФ. Во-вторых, индустрия сама должна была настроить свои внутренние процедуры и маркетинг ИИС-3 для того, чтобы начать их предлагать», — оценил глава НАУФОР с точки зрения профсообщества ИИС-3.

Алексей Тимофеев считает, что срок ИИС-3, пятилетний, а впоследствии десятилетний, делает его неинтересным для мелких инвесторов, поскольку для них имеет значение получение вычета на взнос и вычета на снятие в течение короткого срока. «Более крупные же инвесторы могут этими вычетами пренебречь, рассчитывая на другие налоговые преимущества ИИС-3 по сравнению с обычными брокерскими счетами и счетами доверительного управления», — говорит Тимофеев.

В Ассоциации владельцев облигаций (АВО) ИИС-3 категорично считают провальным. «Случился фальстарт. Реформа системы долгосрочных сбережений разрабатывалась властями несколько лет. В результате прошедший год продемонстрировал полный провал системы ИИС-3, на которую весь рынок возлагал большие надежды. Это самое большое разочарование 2024 года», — заявил «РБК Инвестициям» руководитель направления нормотворчества и регуляторных инициатив АВО Алексей Пономарев. В подтверждение своих слов он обратил внимание на то, что количество ИИС по итогам девяти месяцев 2024 года меньше, чем по итогам 2023 года. То есть инвесторы закрывают больше счетов ИИС, чем открывают.

По мнению Алексея Пономарева основная причина негативной динамики по количеству открываемых ИИС-3 — это запрет на выбор инвестором банковского счета для получения выплат купонов и дивидендов, то есть новых денег, не находившихся ранее на ИИС.

Оценку развитию ИИС-3 надо давать уже в следующем году, считает исполнительный директор Ассоциации розничных инвесторов (АРИ) Илья Херсонцев. «Старт ИИС-3 в этом году на наш взгляд серьезно задержался из-за того, что необходимые поправки в Налоговый кодекс были внесены только весной. А регламент налоговой инспекции по уведомлению о преобразовании в ИИС-3 был утвержден совсем недавно. И, кроме того, такое уведомление должен сделать сам инвестор, что, конечно, тоже некоторое препятствие в клиентском пути», — сказал «РБК Инвестициям» Херсонцев.

Представитель Ассоциации розничных инвесторов отмечает, что новый ИИС-3 нацелен на то, чтобы привлечь средства инвесторов со средними и большими портфелями. Однако теперь у инвестора есть большая линейка долгосрочных инструментов с налоговыми льготами. «Это старые ИИС, так как открытые до начала 2024 года счета продолжают работать в прежнем режиме, новые ИИС, льготы на долгосрочное владение ценными бумагами три и пять лет, программа долгосрочных сбережений. У такого разнообразия есть и своя цена — разобраться в том, что подойдет лучше и как это правильно применять, стало сложнее», — отмечает Херсонцев.

Минусы ИИС-3 и как можно решить его проблемы

По мнению Алексея Тимофеева, наиболее очевидным недостатком ИИС-3 является запрет на перевод на другие счета купонов по облигациям и дивидендов по акциям, находящимся на ИИС. «Есть надежда на то, что этот недостаток будет исправлен в первую очередь. Второй недостаток, который проявится с 2027 года, — это срок ИИС. Срок ИИС-3 не должен быть более пяти лет, поскольку дольший срок делает его абсолютно непривлекательным для мелких инвесторов. Кроме того, мы считаем, что регулирование ИИС должно предусматривать как бы превращение в ИИС-3 из ИИС-1 — в течение трех лет он должен давать возможность получения вычета на взнос, а после трех лет — также и возможность получения вычета на снятие, тем большего, чем дольше счет открыт», — считает президент НАУФОР.

Илья Херсонцев из АРИ также считает, что самое актуальное для ИИС-3 — это вернуть инвесторам право на вывод дивидендов и купонов. Также, по его мнению, на таких сроках инвестирования растут риски банкротства брокера, а концентрация личных активов инвестора может стать весьма приличной, и этот риск желательно застраховать. «В-третьих, после 2026 года срок ИИС начнет удлиняться и достигнет десяти лет. Это очень большой срок, надо обсуждать его сокращение», — уверен Херсонцев.

Для большинства инвесторов ИИС-3 вчистую проигрывает вкладам, где нет ни налога (с процентного дохода до ₽210 тыс.), ни запрета на пользование процентами, говорит Алексей Пономарев.

«ИИС-3 не станет эффективным инструментом долгосрочных сбережений до тех пор, пока инвесторам не вернут имевшуюся ранее (в 2016–2023 годах) возможность выбора счета для получения выплат по ценным бумагам. Будем продолжать работу. Надеемся, Дед Мороз услышит инвесторов и исполнит их пожелания в 2025 году», — заключил Пономарев.

До начала действия ИИС-3 в Минфине прогнозировали, что на горизонте двух-трех лет российские инвесторы могут открыть до 10 млн ИИС нового типа на среднюю сумму около ₽500 тыс.

По данным Мосбиржи, количество индивидуальных инвестиционных счетов (ИИС) по итогам ноября 2024 года составило 5,92 млн. Оборот по ИИС в ноябре 2024 года составил ₽265,3 млрд, в структуре оборота 66% — сделки с акциями, 11% — с облигациями и 23% — с паями фондов.

Регионы — лидеры по количеству открытых ИИС:

- Москва (591,2 тыс. счетов);

- Московская область (350,2 тыс.);

- Санкт-Петербург (286,5 тыс.);

- Свердловская область (196 тыс.);

- Краснодарский край (192,5 тыс.);

- Республика Башкортостан (183 тыс.);

- Республика Татарстан (163,7 тыс.);

- Ростовская область (154,7 тыс.);

- Челябинская область (145,1 тыс.);

- Самарская область (135,3 тыс.).

Что делать со старыми ИИС-1 и ИИС-2

Инвесторы, которые открыли до 31 декабря 2023 года ИИС-1 и ИИС-2, могут продолжать ими пользоваться столько времени, сколько посчитают нужным для себя. Минимальный срок работы старых типов ИИС для получения налоговых вычетов по-прежнему три года, но инвестор может ими пользоваться и получать соответствующие налоговые льготы даже после истечения этого срока, если не хочет переходить на ИИС-3.

Открыть счета старых типов последний раз можно и в 2024 году. Но есть нюанс. По закону «О ценных бумагах» брокеры могут отрывать только ИИС-3, то есть, открывая ИИС в 2024 году, брокер по умолчанию считает, что это ИИС-3. Поэтому чтобы получить по ним вычеты по действующим для старых счетов правилам, инвестору необходимо в произвольной форме до 30 апреля 2025 года уведомить налоговую о том, что на самом деле открыт ИИС-1 или ИИС-2 (Федеральный закон от 23 марта 2024 года № 58-ФЗ). Такой счет нельзя трансформировать в ИИС-3, после трех лет его можно закрыть.

Также старые типы счетов можно добровольно трансформировать в ИИС-3. В срок владения ИИС-3 могут быть засчитаны не более трех лет владения ИИС-1 или ИИС-2 до момента трансформации в новый тип счета. Для трансформации счета необходимо подать заявление об этом своему брокеру и управляющему, у которого открыт первоначальный ИИС, и второе заявление — в Федеральную налоговую службу. Оба документа должны быть направлены адресатам в том году, в котором сделана конвертация счета.

Финансовый инструмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Подробнее

Индивидуальный инвестиционный счёт — это хорошая возможность получать доход и параллельно изучать инвестиции без большого риска. Все владельцы ИИС получают право на налоговый вычет, который с недавнего времени можно оформить по упрощённой схеме, фактически в пару кликов. Подробнее — в нашем материале.

Что такое ИИС

Это специальный счёт для торговли на фондовой бирже. ИИС могут открыть только физлица, торговать можно самостоятельно или через управляющие компании при открытии ИИС доверительного управления. С брокерского счёта вы инвестируете сами, со счёта доверительного управления УК инвестируют за вас.

Что такое налоговый вычет по ИИС

Сейчас гражданам разрешено иметь один ИИС. Для стимулирования частных инвестиций владельцам ИИС предоставлено два типа налоговых льгот.

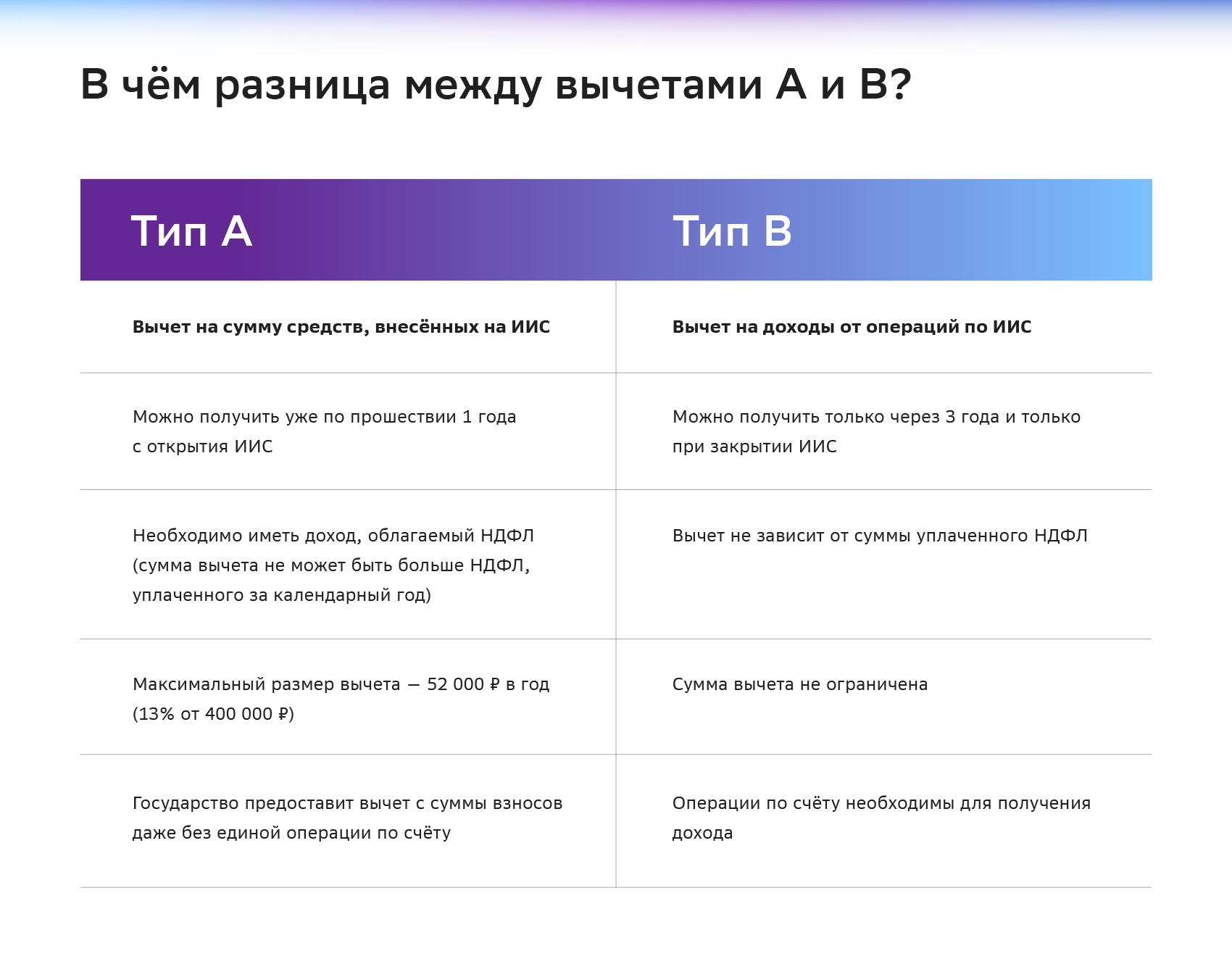

Тип А. Вычет на сумму средств, внесённых на ИИС

Могут получить только граждане, у которых есть официальный доход — например, зарплата, из которой вычитают НДФЛ. Если так, то вы можете вернуть часть налога на доход физических лиц, который платите государству.

Как это работает: вы вносите деньги на ИИС, а в следующем году вам возвращают 13% от суммы взносов. Максимальная сумма пополнения ИИС для получения этого типа вычета составляет 400 тысяч рублей в год, максимальная сумма самого вычета — 52 тысячи рублей в год (13% от 400 тысяч рублей) — это и есть гарантированный доход, о котором сказано в начале статьи.

Если ваш доход более 5 млн рублей в год, НДФЛ в этом случае будет составлять 15% от 400 тыс. рублей, то есть вернуть в рамках максимального вычета вы сможете до 60 тыс. рублей в год.

Важно помнить

- Закрыть ИИС и забрать деньги со счёта можно только через 3 года — иначе придётся вернуть налоги и ещё заплатить пеню.

- На сумму взносов свыше 400 тысяч рублей в год вычет не предоставляется.

- Максимальная сумма взносов на ИИС составляет 1 млн рублей в год.

- Для получения вычета необходимо иметь доход, облагаемый НДФЛ. Сумма налогового вычета не может быть больше фактически уплаченного НДФЛ за отчётный период.

- Получить вычет можно уже по прошествии одного года с открытия ИИС.

- Вносить средства на ИИС для получения вычета можно не единым траншем, а в несколько заходов разными суммами.

- Государство предоставит вычет с суммы взносов даже без единой операции по счёту. Хотя, чтобы у налоговой не возникало дополнительных вопросов, лучше все же совершать операции по нему.

Тип Б. Вычет на доходы от операций по ИИС

Его ещё называют вычетом на финансовый результат. Если вы, предположим, внесли на ИИС 400 тысяч рублей, удачно инвестировали в ценные бумаги и через некоторое время продали их за 500 тысяч рублей, то с полученной прибыли также можно получить налоговый вычет в размере 13%.

Налоговый вычет от ИИС типа Б на доходы от операций по сумме не ограничен, но получить его можно не раньше чем через три года, и лишь при закрытии счёта. Чаще всего этот тип вычета выбирают те, кто не имеет облагаемого НДФЛ дохода, либо если он невелик или уже используются иные вычеты.

Важно помнить

- В отличие от типа А этот вычет можно получить только через три года и только при закрытии ИИС.

- Сумма вычета по типу Б не ограничена.

- Вычет по типу Б не зависит от суммы уплаченного НДФЛ.

Какой вычет выбрать

Если у вас есть стабильный налогооблагаемый доход (например, зарплата), выбирайте тип А. Это позволит вам ежегодно возвращать 13% от внесённых средств (максимум 52 000 рублей).

Если же планируете долгосрочные инвестиции (от 3 лет), выбирайте тип Б. Так вы освободитесь от налога на доход, полученный от инвестиций, и это может быть выгоднее, особенно при высокой доходности.

Упрощённый порядок вычета

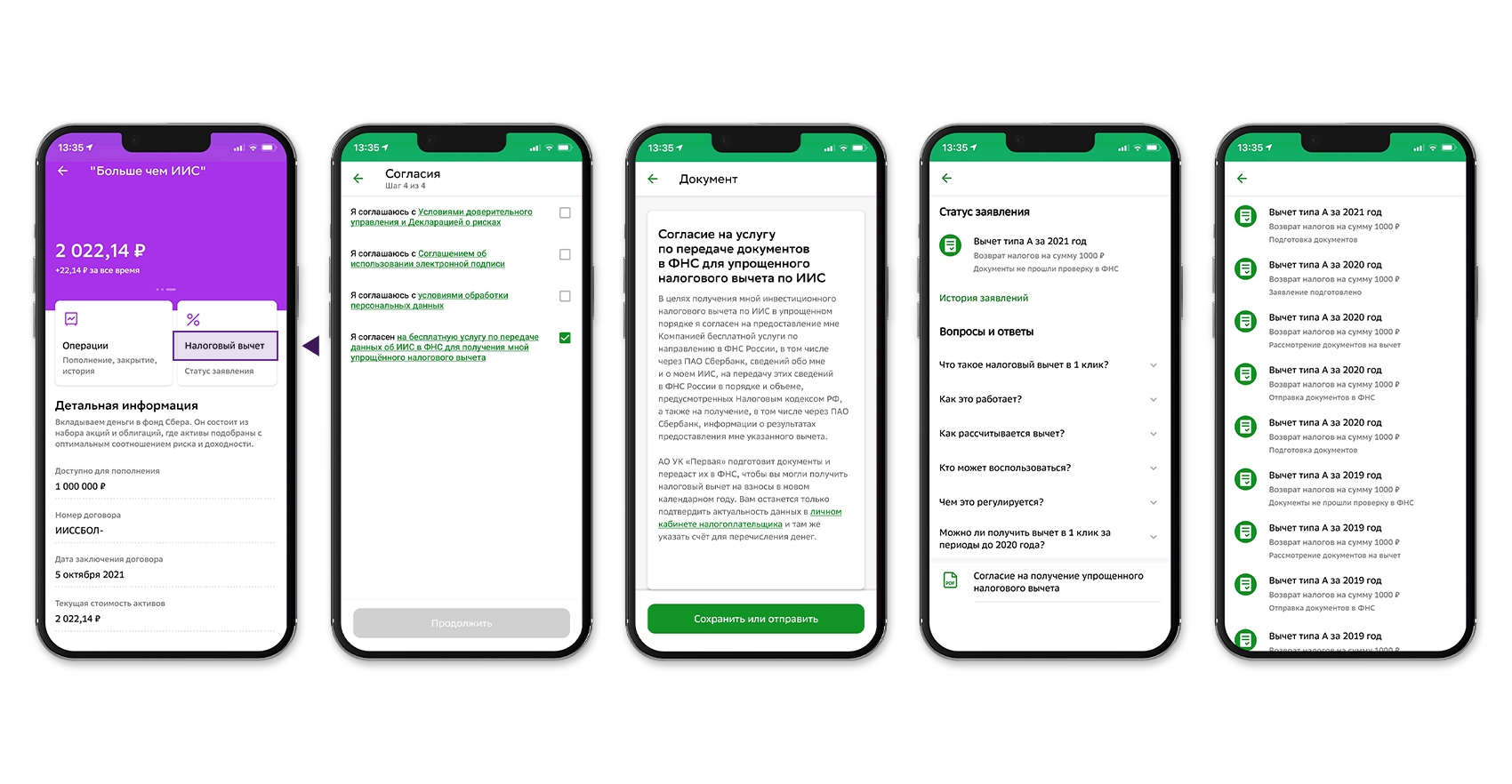

С мая 2021 года действует упрощённая схема получения налогового вычета на доходы физических лиц по типу А для ИИС. Получить деньги на расчётный счёт можно быстро и без подачи документов налогоплательщиком. Как в случае первоначального взноса при заключении договора, так и при пополнении ИИС.

Самостоятельно собирать документы или готовить декларацию, чтобы получить вычет по ИИС, не нужно. Благодаря информационному обмену между банками и Федеральной налоговой службой заявление на вычет будет сформировано автоматически и появится в вашем личном кабинете налогоплательщика.

Отслеживать статус заявления на получение вычета по упрощённой схеме можно и в некоторых приложениях банков в режиме онлайн. Обычно эта информация содержится в разделе «Инвестиции». Например, в «СберБанк Онлайн» такой раздел расположен на главной странице приложения. В разделе необходимо найти свою стратегию ИИС в списке продуктов и выбрать «Налоговый вычет».

Если требования для получения налогового вычета были соблюдены, то вы получите деньги на указанный вами счёт в течение 48 дней после подписания заявления в личном кабинете на сайте ФНС. Из этого срока большая часть времени уйдёт на камеральную проверку документов на предоставление вычета, она длится максимум в течение одного месяца.

Как подать заявление на вычет: пошаговая инструкция

Чтобы получить вычет по ИИС по упрощённой схеме, нужно выполнить несколько действий.

- Оформите и подпишите в личном кабинете налогоплательщика на сайте ФНС так называемое предзаполненное заявление установленного образца.

- Отошлите заявление в электронной форме в адрес налоговой.

- Ждите результата, отслеживая статус в личном кабинете налогоплательщика на сайте ФНС или в приложении банка.

Войти в личный кабинет налогоплательщика можно как с помощью уникальных логина и пароля, так и используя свою учётную запись на «Госуслугах».

- Налоговая самостоятельно может отслеживать наличие у человека права на налоговый вычет в упрощённом порядке по ИИС, поэтому и бланк предзаполненного заявления добавит в его личный кабинет сама.

- Налоговый орган формирует такое заявление не позднее 20 марта и не позднее 20 календарных дней.

- В упрощённом виде можно получить не только инвестиционные налоговые вычеты, но также некоторые имущественные налоговые вычеты.

- Порядок подачи заявления на такие вычеты может несколько отличаться.

- Подробную информацию об этом можно найти на сайте ФНС.

Если вам нужно оформить вычет по типу Б или вычет, на который упрощённый порядок не распространяется, предоставьте в налоговую следующие документы:

- копию заявления о заключении договора доверительного управления;

- справку-подтверждение о поступлении денежных средств на ИИС;

- справку о доходах по утверждённой форме;

- заявление о возврате налога с указанием банковских реквизитов;

- заполненную декларацию по форме 3-НДФЛ.

Срок рассмотрения заявления налоговой и перечисления средств на счёт в этом случае составит до 4,5 месяцев. Памятку для инвесторов о получении налогового вычета по ИИС можно прочитать здесь.

В случае подачи заявления на вычет по ИИС в неупрощённом порядке копии документов, подтверждающих наличие права на налоговый вычет, необходимо будет предоставить в обязательном порядке. Как правило, основным таким документом является специальный отчёт брокера, в котором подтверждается срок нахождения реализованных ценных бумаг в собственности частного инвестора. Также может потребоваться договор об открытии индивидуального инвестиционного счёта.

Важно помнить

- Если право на получение налогового вычета, например, по ипотеке возникает у покупателя недвижимости с момента регистрации права собственности, то у владельца ИИС — после трёх лет владения счётом.

- Однако вычет первого типа можно оформлять сразу же по окончании года, в котором произошёл взнос денег на счёт. Как и с ипотекой, в этом случае право на получение вычета сохраняется за налогоплательщиком в течение трёх лет.

Это значит, что за открытие и пополнение ИИС в 2022 году налоговый вычет можно будет получить до 2025 года включительно.

Новое в законе: что изменит 2025 год

Порядок открытия индивидуального инвестиционного счёта и получения вычета в 2025 году выглядит по-новому. Теперь открыть новый счёт типа А или Б невозможно, можно только ИИС-3, хоть и по старой схеме, но с другими условиями действия. Оформить договор на открытие ИИС-3 получится, если нет действующих договоров на инвестсчета первого и второго вида.

Открыть счёт могут налогоплательщики — резиденты России. Им нужно только выбрать брокера, подать заявление на открытие ИИС-3 и внести на счёт минимум 10 тысяч рублей. После этого можно выбирать инструменты и начинать инвестировать.

Частные инвесторы могут выбрать один из трёх вариантов инвестирования по новой схеме:

- перевести существующий ИИС в ИИС-3 (для тех, у кого уже открыт договор индивидуального инвестиционного счёта);

- оформить новый договор на ведение ИИС-3 (для тех, у кого нет действующего договора ИИС);

- остаться на одном из счетов прошлого типа (для действующих договоров).

ИИС-3 или ИИС смешанного типа теперь можно открыть на более гибких условиях. Например, на нём можно будет учитывать инвестиционные паи открытых паевых инвестиционных фондов (ПИФов). Кроме того, с УК ПИФ разрешат открывать до трёх договоров, то есть вести можно будет одновременно три счёта.

Увеличился лимит взносов и теперь составляет 2 млн рублей, а владельцы инвестиционных счетов нового типа могут пользоваться сразу двумя налоговыми вычетами (А и Б). Также деньги они могут снимать частями и без потери льгот.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств. Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации».

Полная информация размещена по ссылке.

Какой бывает вычет по ИИС

Для начала определимся, какой тип вычета на ИИС выгоднее. Их всего два.

- Вычет на взносы — вам возвращают 13% от внесенной на ИИС суммы. Максимальная сумма возврата — 52 тыс. ₽ в год, это 13% от 400 тыс. ₽.

- Вычет на прибыль — вам ничего не возвращают, но освобождают от уплаты налога на прибыль по ценным бумагам. Такой вычет оформляют при закрытии ИИС.

Вычет на взносы можно оформить в течение трех лет с момента открытия. Например, если вы открыли ИИС в 2020 году, декларацию на получение вычета за этот год можно подать и в 2021, и в 2022, и в 2023 годах. Поэтому, если вы активно инвестируете в ценные бумаги, не торопитесь с выбором типа вычета.

Для тех, кто вносит на ИИС не более 400 тыс. ₽ в год, покупает на них гособлигации или никуда не вкладывает и получает процент на остаток на счете, вычет на взносы — самый выгодный вариант. Подачу декларации на вычет можно не откладывать.

Если хотите получить вычет на взносы

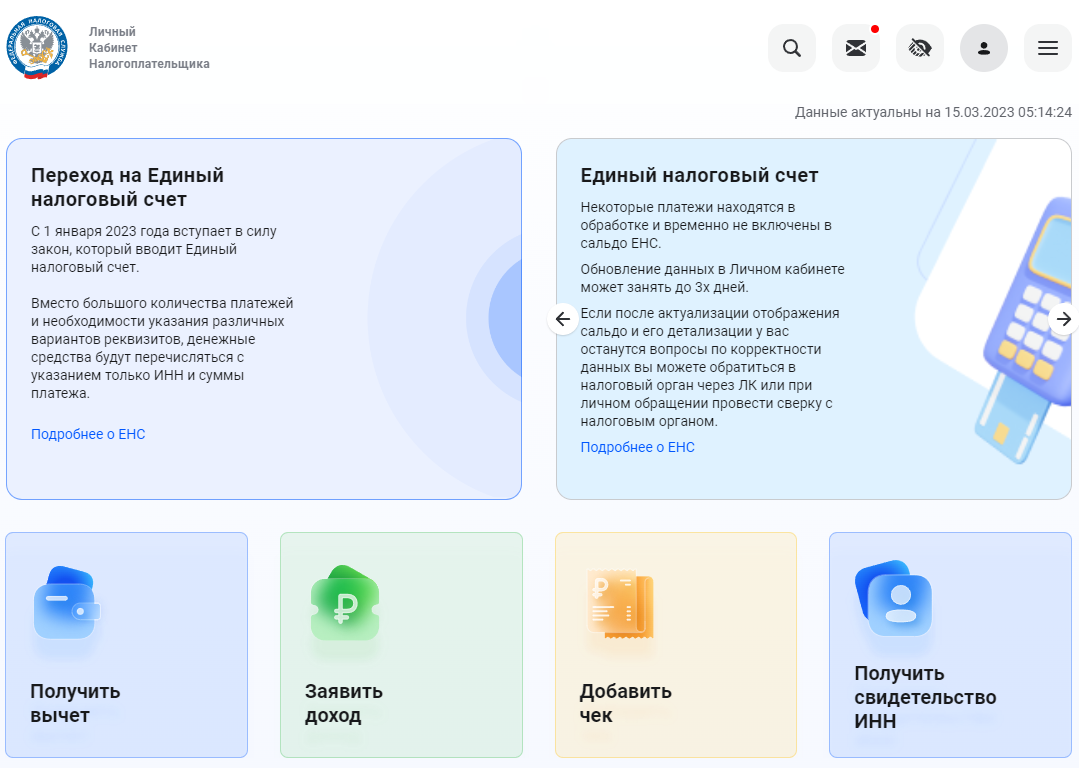

Шаг 1. Регистрируемся на портале «Госуслуг» или ФНС.

Если у вас уже есть учетная запись на «Госуслугах» или сайте ФНС, этот шаг пропускаем.

Подать налоговую декларацию онлайн можно на сайте ФНС nalog.ru и на сайте Госуслуг gosuslugi.ru. Но регистрироваться лучше на «Госуслугах». Через вашу учетную запись сможете заходить на другие государственные порталы, в т.ч. и на сайт налоговой, без отдельной регистрации.

На портале gosuslugi.ru кликните на кнопку «Регистрация» и заполните поля регистрационной формы.

Страница регистрации на «Госуслугах»

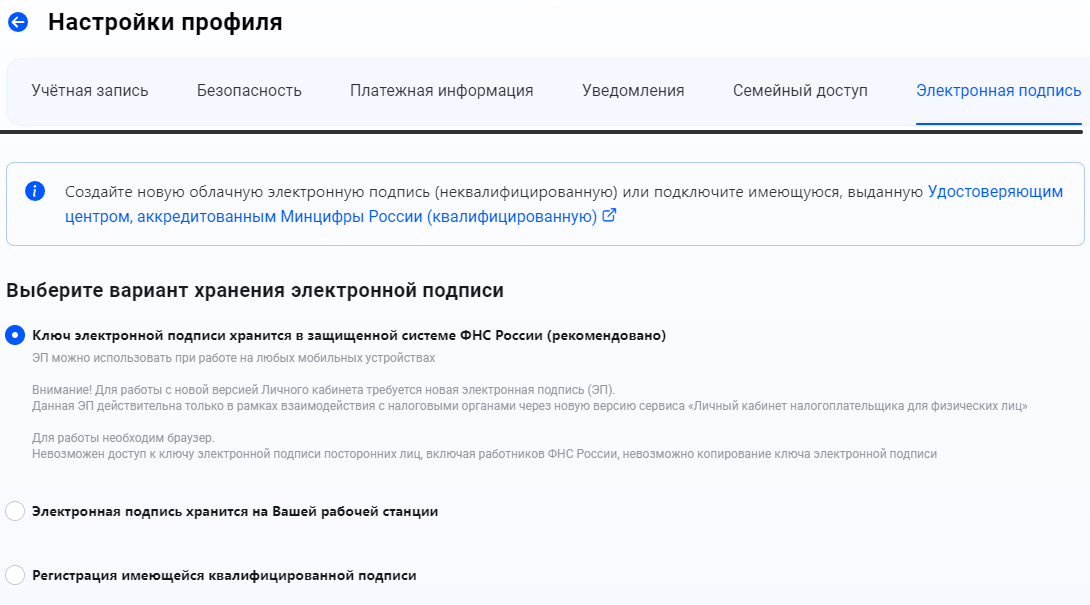

Шаг 2. Получаем электронную подпись.

У меня есть личный кабинет и на «Госуслугах», и на сайте ФНС. Я подавала декларацию через налоговую. И дальнейшие шаги описываю для сайта налоговиков.

Электронно-цифровая подпись нужна, чтобы подтвердить и отправить заполненную декларацию. Чтобы получить сертификат электронной подписи, кликните на свои ФИО в шапке сайта. В открывшемся профиле перейдите во вкладку «Электронная подпись».

Выберите рекомендованный ФНС способ и следуйте инструкциям на экране. Система попросит придумать пароль для доступа к сертификату электронной подписи. Его надо запомнить или записать.

Подтверждение на регистрацию подписи может прийти не сразу. Мне пришлось ждать несколько часов. Ежегодно процедуру получения электронной подписи придется повторять.

Как получить электронную подпись

Страница для подачи заявления на налоговый вычет

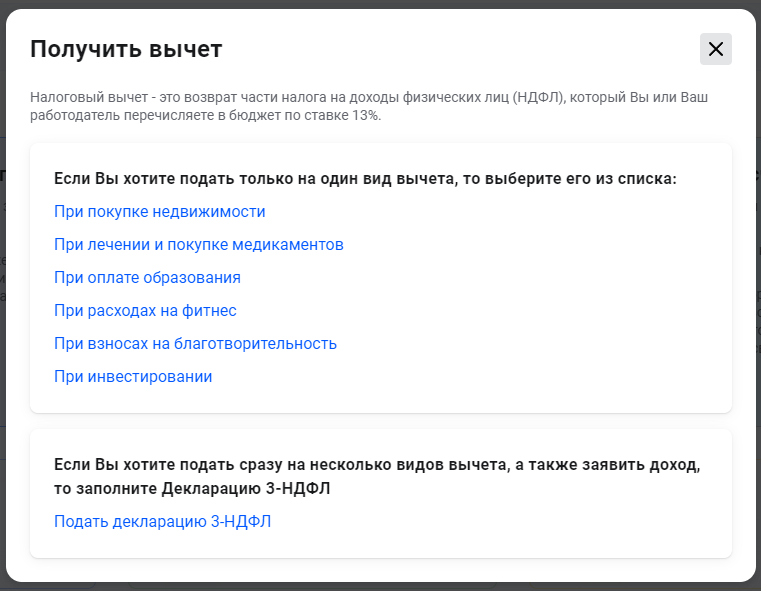

Если хотите заявить не один, а несколько вычетов, выберите «Подать декларацию 3-НДФЛ».

Страница с видами вычетов

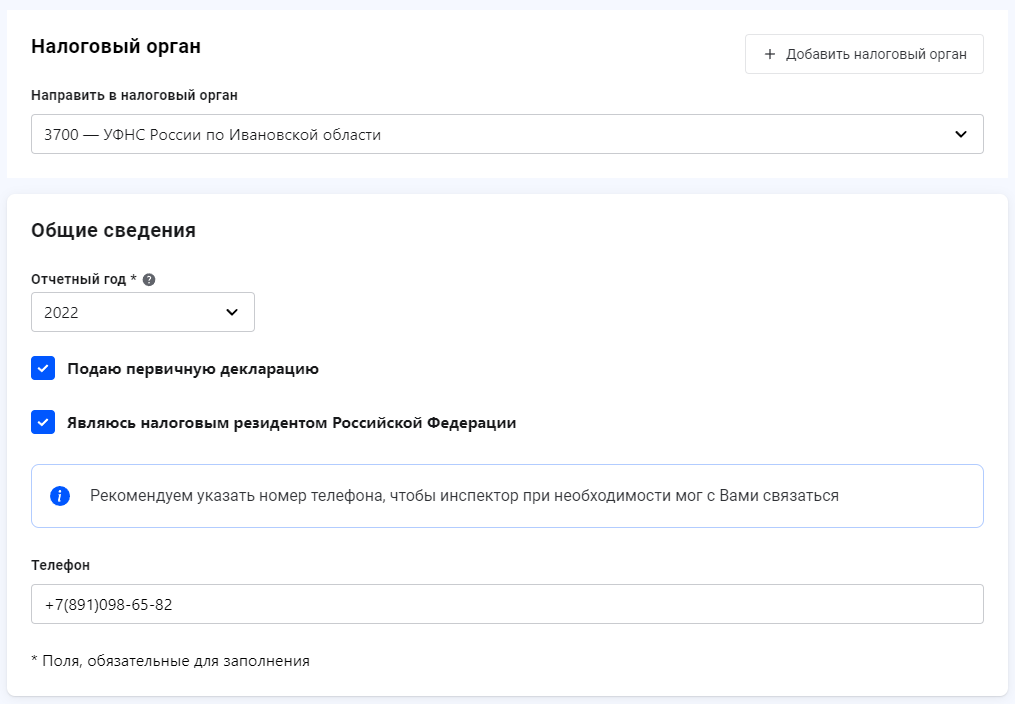

На первом этапе выберите отчетный год и заявите, что подаете первичную декларацию и являетесь резидентом РФ. Обязательно укажите номер телефона. Работник налоговой может позвонить для уточнения деталей.

Подаем декларацию по выбранному году

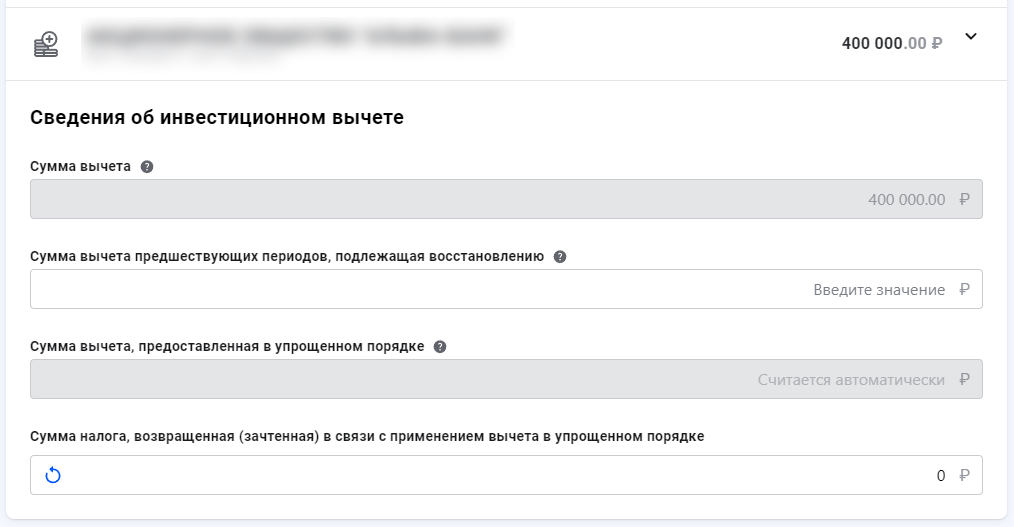

В следующем окне появятся сведения о вашем ИИС. В пустом поле заполните сумму, которую внесли в течение года на счет.

Сведения о ИИС

В следующих окнах потребуется:

- указать счет, куда вам направят возврат по излишне уплаченному налогу;

- приложить подтверждающие документы (об открытии брокерского счета, платежки на перевод денег на ИИС).

На последнем этапе можно посмотреть сформированную декларацию, вернуться назад, если заметили ошибку. Если все заполнено верно, в пустом поле введите пароль к сертификату и нажмите кнопку «Отправить».

Инвестиционный налоговый вычет можно сочетать с другими вычетами. Например, если за отчетный период вы оплатили обучение ребенка. Главное, чтобы сумма уплаченного налога за предыдущий год была не меньше суммы к возврату.

Единственный вычет с переносом остатка на следующий год — имущественный (за покупку квартиры, земли, дома, дачи).

Пример

В 2022 году вы положили на ИИС 300 тыс. ₽, заплатили за обучение ребенка 50 тыс. ₽ и купили квартиру за три млн ₽. А с вашего дохода было удержано 80 тыс. ₽ налога.Вы сможете вернуть 39 тыс. ₽ с ИИС (13% от 300 тыс. ₽), 6 500 ₽ — с лечения (13% от 50 тыс. ₽) и 34 500 ₽ — с квартиры (80 тыс. ₽ уплаченного налога — (39 000 ₽ + 6 500 ₽)). Оставшаяся сумма с квартиры (355 500 ₽) перенесется на следующие годы.

А если бы уплаченный с дохода налог был меньше 45 500 ₽, с ИИС или с лечения вы получили бы возврат не полностью.

Шаг 5. Ожидаем поступление денег.

Заполненную декларацию будет проверять налоговая. Максимальный срок проверки — три месяца. Если все верно, деньги зачислят в течение месяца после проверки декларации.

В 2023 году я получила возврат через две недели после подачи декларации. Это рекорд для налоговой инспекции.

Если хотите получить вычет на прибыль

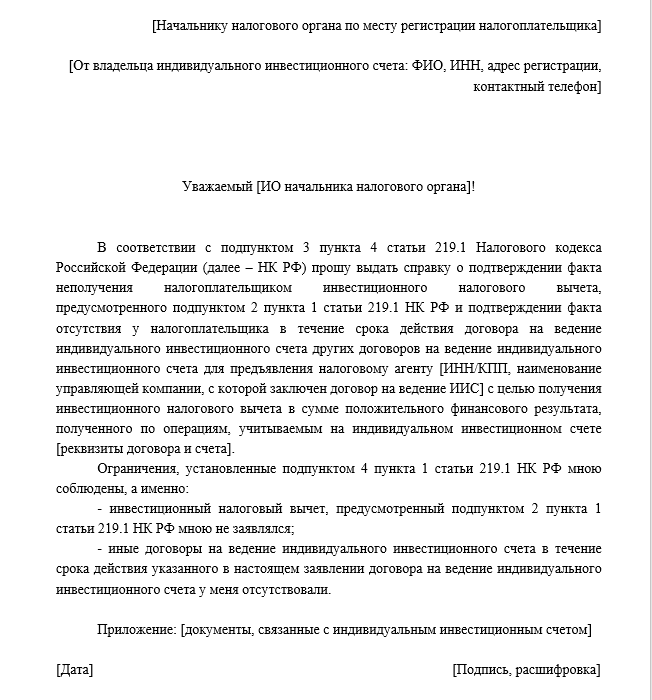

Налоговый вычет на прибыль дает налоговый агент — ваша управляющая компания или брокер, с которой заключен договор на ведение ИИС. Заявить о желании получить вычет на прибыль нужно перед закрытием счета.

Для этого нужно предоставить брокеру или управляющей компании справку из фНС, что вы не пользовались вычетом на взносы и не открывали другие ИИС. Чтобы получить справку, подайте заявление на выдачу в налоговую инспекцию по месту регистрации или в любой МФЦ.

Шаблон заявления в налоговую

Со справкой ваш брокер или управляющая компания при выплате средств не будет удерживать налог с доходов, полученных за все время действия ИИС.

Узнайте, как открыть индивидуальный инвестиционный счет у надежного брокера «Ак Барс Финанс».

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале t.me/Life_Akbars. Присоединяйтесь!

Вкладывая средства в ценные бумаги, драгоценные металлы и облигации, инвестор имеет право на преференции со стороны государства. Компенсировать часть расходов в виде налогового вычета могут владельцы индивидуальных инвестиционных счетов (ИИС). Вместе с экспертом расскажем, какую сумму можно вернуть в 2025 году и какие документы для этого необходимы.

Уважаемые пользователи, информация в статье актуальна на момент публикации. Пожалуйста, перед использованием представленных данных уточняйте все детали на официальных сайтах органов власти и организаций. Если у вас есть рекомендации и дополнения по материалу, вы можете отправить их на почту money@kp.ru. Для обсуждения вопросов рекламного сотрудничества звоните по телефону +7 (495) 637-65-16 (по будням с 9:00 до 18:00).

Что такое налоговый вычет по индивидуальному инвестиционному счету (ИИС)

ИИС является разновидностью стандартного брокерского счета, то есть также используется для инвестирования. Главное его отличие от обычного брокерского — возможность оформления налогового вычета. Такая льгота позволяет инвестору вернуть часть уплаченного НДФЛ либо не платить налог с инвестиционной прибыли.

Владелец ИИС может получить часть суммы, внесенной на счет, но не более уплаченного за год НДФЛ (при ставке 13% — это 52 тыс. рублей, при 15% — 60 тыс.). Такой вариант называется налоговым вычетом на взнос. Также инвестор может освободить от НДФЛ прибыль, которую он получил от проведенных операций с бумагами. Этот вариант называется вычетом на доход.

Полезная информация о налоговом вычете по индивидуальному инвестиционному счету

Собрали важную информацию о вычете по ИИС в удобной таблице.

| Типы налогового вычета | На взнос (возврат части внесенных на счет средств);

На доход (освобождение прибыли от операций от НДФЛ). |

| Минимальный срок владения ИИС для вычета | 5 лет (увеличится до 10 лет к 2031 году). |

| Максимальный размер вычета | На взнос — до 60 тыс. рублей в год;

На доход — можно освободить от НДФЛ до 30 млн рублей прибыли. |

| Сколько раз можно оформить вычет | На взнос — один раз в год;

На доход — один раз при закрытии счета. |

| Сколько ИИС может открыть один инвестор | Три (если нет действующего ИИС, открытого до 1 января 2024 года). |

| Максимальная сумма пополнения ИИС | Не ограничена. |

Как оформить налоговый вычет на детей

Пошаговая инструкция и образец заявления

Подробнее

Виды вычетов по индивидуальному инвестиционному счету

То, сможете ли вы воспользоваться всеми видами льгот или придется выбрать только один вариант, зависит от даты открытия счета. Владельцы ИИС, которые были открыты после 1 января 2024 года, могут выбирать между двумя вариантами налоговых льгот (вычетом на взнос и вычетом на доход). Инвесторы, открывшие индивидуальный инвестиционный счет до конца 2023 года, могут воспользоваться только одним видом вычета. Подробнее расскажем о каждом виде.

Вычет на взнос

Такой тип вычета предполагает возврат части от суммы, внесенной на ИИС. Оформить вычет может налоговый резидент России, уплачивающий НДФЛ. Получить вычет на взнос можно лишь один раз в год. Его сумма не должна превышать объем уплаченного за год НДФЛ. Максимальный лимит — 400 тыс. рублей в год. То есть, если вы уплачиваете НДФЛ по ставке 13%, вернуть сможете 52 тыс. рублей, а при 15% – 60 тыс. Формула расчета следующая: сумма пополнения за год / 100) × ставка НДФЛ.

Вычет на доход

Такой вид вычета позволяет не платить налог с прибыли, полученной от операций с ценными бумагами. В отличие от вычета на взнос, этой налоговой льготой можно воспользоваться лишь раз при закрытии счета. Минимальный срок владения ИИС для оформления вычета должен составлять 5 лет для счетов, открытых после 1 января 2024 года, и 3 года для инвестиционных счетов старого образца.

Размер суммы и сроки получения вычета по индивидуальному инвестиционному счету

Налоговый вычет на взнос оформляется раз в год по итогам прошедшего периода. Если вы открыли счет в текущем году, придется дождаться января следующего года, чтобы подать документы. Вычет на доход доступен однократно при закрытии счета.

Оформляя вычет на взнос вы сможете вернуть не более 52 тыс. рублей в год (при уплате НДФЛ по ставке 13%). Вычет на доход позволяет освободить от налога прибыль на сумму до 30 млн рублей. Превышение этого лимита допускается, но надо будет оплатить НДФЛ с «излишка».

Документы для получения вычета по индивидуальному инвестиционному счету

Сегодня оформить вычет можно в упрощенном порядке, через брокера. Он сам подготовит нужные справки и отправит их в ФНС. Если же вы хотите сделать все собственноручно, то подготовьте следующие документы:

- договор на открытие ИИС (нужно запросить у брокера);

- подтверждение внесения средств на счет (выписки, квитанции или чеки);

- справку о доходах с указанием уплаченного НДФЛ (форма 2-НДФЛ);

- Заполненную декларацию 3-НДФЛ;

- Заявление на получение вычета.

Как получить вычет по индивидуальному инвестиционному счету

Пошагово объясним, как оформить вычет на ИИС в 2025 году.

Оформление вычета через брокера

Самый простой путь — оформить налоговую льготу через брокера. На сайте или в приложении подайте заявку на вычет. После того, как переданные брокером документы будут проверены, подтвердите заявку в личном кабинете налогоплательщика на портале ФНС. Рассмотрение обращения займет не более 20 дней, а деньги поступят в течение 1,5 месяцев.

Оформление вычета через налоговую

Можно подать документы в инспекцию по месту жительства лично, но гораздо проще все сделать на сайте ФНС. Для начала пройдите регистрацию на портале, подготовьте документы о доходах и уплаченных налогах, справки по счету (запросите у брокера), и получите электронную подпись. Далее заполните заявление на возврат вычета и ожидайте завершения проверки ФНС в течение трех месяцев. Если вы соответствуете требованиям, деньги поступят в течение месяца после окончания камеральной проверки налоговой.

Какой банковский вклад выбрать в 2025 году

Советы эксперта и подробная информация о процентах и сроках размещения средств

Подробнее

Советы эксперта по получению вычета по индивидуальному инвестиционному счету

Рекомендациями поделилась Ксения Галкина, аудитор, консультант отдела консалтинга АКГ «Капитал».

«Следует обратить внимание, что порядок получения вычета по ИИС, открытому до 1 января 2024 года и после этой даты, — различается.

По ИИС, открытым до 1 января 2024 года, можно заявить только один из двух типов вычета:

- на сумму внесенных денег на ИИС за налоговый период (ежегодно можно возвращать уплаченный налог с пополнений до 400 тыс. рублей).

- на сумму дохода, полученного по операциям на ИИС. Такой вычет можно заявить только при закрытии ИИС, величина дохода не ограничена. Вычет не распространяется на дивидендный доход.

По ИИС, открытым после 1 января 2024 года, можно получать вычет сразу обоих типов: на сумму внесенных денег на счет за налоговый период и на сумму дохода, полученного по операциям на ИИС. В последнем случае вычет можно заявить только при закрытии ИИС, от НДФЛ будет освобожден доход от инвестиций на ИИС в размере не более 30 млн рублей за исключением дивидендного дохода.

Можно ускорить процесс получения вычета путем самостоятельной подачи декларации и необходимых документов. Декларацию можно подавать начиная с 1 января года, следующим за налоговым периодом, по которому заявляется вычет. Соответственно, вычет за 2024 год можно было заявлять уже с 1 января 2025 года.

Еще несколько рекомендаций, как ускорить процесс получения вычета:

— Собрать полный пакет документов заранее;

— Отслеживать сроки подачи — чем раньше будет подана декларация, тем быстрее будет произведен возврат налога;

— Отслеживать уведомления в личном кабинете налогоплательщика — налоговый орган в ходе камеральной проверки может уточнять информацию у налогоплательщика через требования. Чем раньше налоговая получит ответы, тем быстрее будет вынесено решение по результатам проверки.

Выбрать вычет на взнос стоит, если:

- В период минимального срока владения ИИС у вас будет доход, облагаемый НДФЛ.

- Есть возможность ежегодно пополнять ИИС.

- Есть потребность ежегодно получать вычет.

- Вы не готовы рисковать.

Вычет на взнос будет выгоден осторожным инвесторам, не готовым рисковать ради высокой доходности. Вычет на взнос гарантирован даже если по сделкам на ИИС получен убыток.

Выбрать вычет на доход стоит, если:

- У вас нет налогооблагаемого дохода (например, если у вас статус самозанятого или ИП), или доход небольшой.

- Вы уже забрали из бюджета весь уплаченный НДФЛ другими вычетами.

- Вы опытный инвестор и уверены в получении большой прибыли.

Вычет на доход подходит более опытным инвесторам, которые намерены получить прибыль от инвестиций на сумму более 400 тыс. рублей в год. Вычет на взнос подойдет инвесторам, у которых нет налогооблагаемых доходов (заработной платы, доходов от сдачи недвижимости в аренду, вознаграждения по гражданско-правовым договорам и прочее)».

Популярные вопросы и ответы

На популярные вопросы ответила Ксения Галкина, аудитор, консультант отдела консалтинга АКГ «Капитал».

Когда можно получить вычет по индивидуальному инвестиционному счету?

Вычет на взнос можно получать ежегодно, пока открыт ИИС, либо разом за три прошедших года, при условии ежегодного пополнения счета. Получить вычет можно начиная со следующего года, после внесения средств на ИИС. Вычет на доход можно получить один раз в период закрытия счета.

Почему могут отказать в получении вычета по индивидуальному инвестиционному счету?

Вы заявили вычет на взнос, при этом у вас нет налогооблагаемых НДФЛ доходов. Неверно заполнена декларация или не хватает необходимых документов. После внесения исправлений в декларацию и подачи всех необходимых документов, налоговая должна одобрить вычет. Были нарушены сроки подачи декларации. Налоговый орган может не принять декларацию, если она подана раньше срока, либо отказать в вычете, если декларация подана слишком поздно (например, после истечения срока исковой давности). Счет был закрыт раньше, чем истек минимальный срока владения. Для ИИС, открытых до 1 января 2024 года минимальный срок составляет 3 года. Для ИИС, открытых с 2024 по 2026 год, минимальный срок — 5 лет.

Сколько раз можно получить вычет по индивидуальному инвестиционному счету?

Вычет на взнос можно заявлять по окончании каждого года пока действует договор на ведение ИИС, при условии пополнения в соответствующем году средств на счете. Если в какой-то год вы не пополняли ИИС, то вычет за этот год не предоставляется. Переносить неизрасходованную сумму вычета на следующий год нельзя. Вычетом на доход можно воспользоваться один раз по окончании срока действия договора на ведение ИИС.