Приходный кассовый ордер (или ПКО) применяется ИП и компаниями для отражения поступлений в кассу денег. Как выглядит приходный кассового ордер, а также каковы правила его заполнения, рассмотрим в данной статье.

Приходный кассовый ордер (ПКО) в 2025 году

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2025 года, можно скачать на нашем сайте по ссылке ниже.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Скачать приходный кассовый ордер

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Скачать образец заполнения ПКО

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций».

Если у организации есть операции с наличными денежными средствами, то ей неминуемо придется столкнуться с таким документом как приходный кассовый ордер. Рассмотрим правила его заполнения.

Когда применяется приходный кассовый ордер

Приходный кассовый ордер – это первичный документ, который составляется при приеме наличных денежных средств в кассу организации (п. 5 Указания Банка России от 11.03.2014 № 3210-У). Приходный кассовый ордер или ПКО используется при приеме любых наличных, в том числе:

- денег, полученных от работника этой же организации, с которым заключен трудовой договор;

- денег, полученных от обособленного подразделения этой же организации;

- денег, изъятых из терминала;

- денег, сдаваемых из кассового аппарата в магазине или в офисе компании в центральную кассу организации.

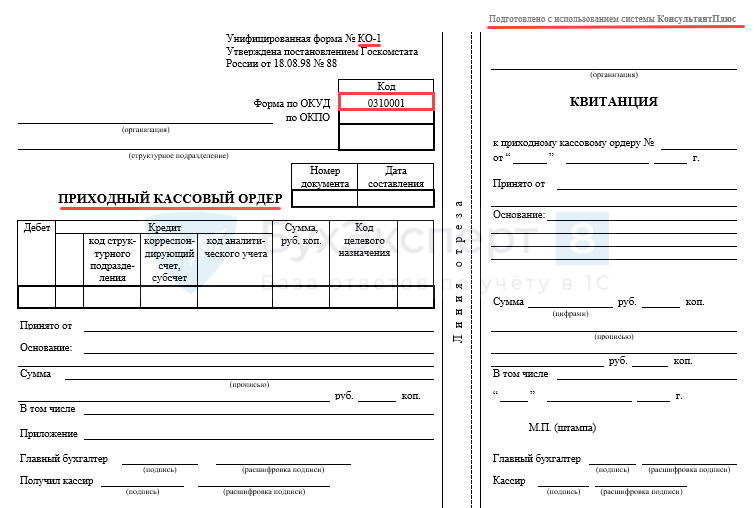

Унифицированный бланк ПКО (форма КО-1)

По какой форме нужно составлять приходный кассовый ордер? Унифицированная форма приходного кассового ордера № КО-1 утверждена Постановлением Госкомстата от 18.08.1998 № 88. Указанная форма состоит из двух частей:

- левая часть – это сам ПКО;

- правая часть – это квитанция к приходному кассовому ордеру. Зачем она нужна, расскажем дальше.

Нужно отметить, что уже несколько лет многие унифицированные формы первичных учетных документов применять необязательно. Организация может разработать удобные для нее формы первичных документов, утвердить их приказом руководителя и использовать (Информация Минфина № ПЗ-10/2012). Однако это правило в общем случае не распространяется на кассовые документы. При составлении приходного кассового ордера надо использовать унифицированную форму КО-1, утвержденную Госкомстатом (подп. 4.1 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Приходный кассовый ордер: бланк скачать в Word

Как заполнить ПКО: правила оформления

Приходный кассовый ордер в одном экземпляре оформляет (подп. 4.2 п. 4 Указания Банка России от 11.03.2014 № 3210-У):

- или главный бухгалтер;

- или бухгалтер либо иное должностное лицо (к примеру, кассир). Это лицо должно быть определено в распорядительном документе руководителя организации;

- или руководитель, если в организации нет главного бухгалтера и бухгалтера.

Далее ПКО должен быть подписан главным бухгалтером (бухгалтером), а также кассиром. Руководитель подписывает ПКО только в отсутствие главного бухгалтера и бухгалтера (подп. 4.3 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Печать на приходном кассовом ордере

На ПКО оттиск печати (штампа) нужно поставить только на квитанции (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У).

Прием наличных денег по ПКО: порядок действий

Кассир, получивший приходный кассовый ордер, проверяет в нем (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У):

- наличие подписи главного бухгалтера или бухгалтера (либо руководителя при отсутствии главбуха и бухгалтера);

- соответствие подписи уполномоченного лица на бумажном ПКО образцу этой подписи;

- соответствие суммы наличных денег, проставленной цифрами, сумме, проставленной прописью;

- наличие подтверждающих документов, указанных в ПКО.

Далее кассир принимает наличные деньги, пересчитав их так, чтобы вноситель мог видеть его действия. После кассир сверяет сумму полученных денег с суммой, указанной в приходном кассовом ордере.

Если все правильно, то кассир должен подписать ПКО, проставить оттиск печати на квитанции к ПКО, отрезать эту квитанцию и отдать ее вносителю наличных денег.

А вот если ПКО оформлялся в электронном виде, то квитанция к ПКО может быть направлена вносителю на электронный адрес, который он укажет.

Если сумма вносимых денег не соответствует сумме в ПКО

В этом случае кассир предлагает вносителю довнести необходимую сумму или наоборот возвращает часть денег. В ситуации, когда наличных денег передано меньше, чем указано в ПКО, и вноситель отказывается внести недостающую сумму, кассир должен вернуть деньги вносителю. А неправильный приходный кассовый ордер нужно перечеркнуть и отдать главному бухгалтеру или бухгалтеру, чтобы последний переоформил ПКО на фактически вносимую сумму (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У).

Инструкция по заполнению приходного кассового ордера

Рассмотрим порядок заполнения отдельных строк приходного кассового ордера:

- в строке «Основание» указывается содержание хозяйственной операции, к примеру: Получение денег от учредителя ООО «Ромашка»;

- в строке «В том числе» нужно указать сумму НДС цифрами. А если вдруг операция не облагается НДС (например, получение наличных в банке для выдачи денег под отчет, для выплаты зарплаты, получение денег от учредителя и т.д.), то нужно написать: без налога (НДС);

- в строке «Приложение» нужно указать номера и даты прилагаемых документов;

- в графе «Кредит, код структурного подразделения» укажите код структурного подразделения, на которое приходуются денежные средства.

Вносить исправления в приходные кассовые ордера нельзя (подп. 4.7 п. 4 Указания Банка России от 11.03.2014 № 3210-У). То есть если при составлении ПКО бухгалтер допустил ошибку, ордер надо уничтожить и составить новый.

Дальнейший учет ПКО

Все ПКО регистрируются в журнале приходных и расходных кассовых документов, составляемом по унифицированной форме № КО-3 (утв. Постановлением Госкомстата от 18.08.1998 № 88) (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88).

Также информацию о приходном кассовом ордере надо внести в кассовую книгу. Главный бухгалтер или бухгалтер сверяет записи в кассовой книге с данными кассовых документов, и подписывает кассовую книгу (подп. 4.6 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Как мы уже сказали выше, квитанция к приходному кассовому ордеру передается вносителю денег, чтобы у последнего осталось подтверждение передачи денег. А вот сам ПКО (его левая часть) остается в кассе.

Поступление денег от покупателей и заказчиков

Предположим, представитель покупателя лично явился в вашу организацию, чтобы заплатить за товар (работу, услугу) наличными деньгами (либо чтобы внести аванс в счет предстоящих покупок). Тогда в приходном ордере нужно указать ф.и.о. представителя покупателя. Неправильно указывать только наименование организации-покупателя.

По строке «Основание» укажите реквизиты договора (накладной, акта и т.д.), по которым производится оплата. Например, так: Оплата по договору № 1 от 03.06.2024 за услуги по акту от 06.06.2024.

Не забывайте про лимит расчетов наличными деньгами между организациями и/или предпринимателями. В рамках одного договора можно передать наличными не более 100 000 руб. (п. 4 Указания Банка России от 09.12.2019 № 5348-У). Это ограничение работает в том числе тогда, когда деньги по договору передаются частями в разные дни.

И, конечно же, отдельная тема – это выдача покупателю чека ККТ на полученные за товар (работу, услугу) наличные средства.

Расчеты при возврате покупателем товаров

Если покупатель в тот же день или через несколько дней возвращает товар, то ему нужно вернуть деньги за товар. Как в таком случае по окончании смены оформить ПКО на наличную выручку за смену за вычетом возвращенных покупателю денег? Читайте об этом нашу статью.

Возврат денег от подотчетных лиц

В этой ситуации в строке «Основание» в самом ПКО и в квитанции к нему можно указать: Возврат неиспользованных денег, выданных под отчет.

А в строке «Приложение» – указать реквизиты авансового отчета, который составил работник (подотчетное лицо).

О расчетах с подотчетниками читайте отдельную статью.

Получение денег из банка для выплаты зарплаты

Если наличные деньги получает в банке работник организации (например, кассир), то в приходном кассовом ордере нужно указать его ф.и.о. В строке «Основание» приходного кассового ордера укажите, к примеру: Получение денежных средств с расчетного счета ООО «Ромашка» в ПАО «Сбербанк России» для выплаты зарплаты.

Сколько хранить приходные кассовые ордера

Приходные кассовые ордера, как и другие кассовые документы, надо хранить не менее 5 лет с отчетного года, в котором они составлены (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 № 236). А вот если 5 лет уже истекают, но по конкретному приходному ордеру возникли разногласия, то кассовый документ надо хранить до принятия решения по делу.

Приходный кассовый ордер — это первичный документ, отражающий факт поступления наличных денег в кассу. Из статьи вы узнаете:

- о законодательных требованиях к приходному кассовому ордеру;

- по какой форме и как он заполняется;

- в каких случаях создается.

Содержание

- Приходный кассовый ордер: требования законодательства

- Правила заполнения ПКО

- Прием денежных средств и подписание ПКО кассиром

- Особенности заполнения отдельных строк / граф ПКО (примеры)

- Запомните

Приходный кассовый ордер: требования законодательства

Согласно Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…» приходный кассовый ордер (ПКО) относится к кассовым документам. Создается ПКО для регистрации поступлений наличных в кассу организации или ИП.

Оформляют ПКО компании и индивидуальные предприниматели. ИП имеют право принять решение кассовые документы не заполнять, если ведут налоговый учет в соответствии с законодательством РФ (п. 4.1 Указания 3210-У).

ПКО — один из немногих документов, который формируется исключительно по унифицированной форме (Постановлением Госкомстата от 18.08.1998 N 88.

ПКО могут оформляться как в бумажном, так и в электронном виде.

Исправления в бумажном ПКО недопустимы. В электронный ПКО исправления вносить можно до его подписания (абз. 3 п. 4.7 Указания N 3210-У).

Правила заполнения ПКО

Основные правила заполнения ПКО приведены в Указаниях по применению и заполнению форм кассовых документов, утвержденных Постановлением Госкомстата N 88.

Правила заполнения ПКО:

- ПКО создается в одном экземпляре, бумажный вариант заполняется шариковой ручкой либо распечатывается на принтере при использовании компьютера и аналогичных устройств;

- строки (поля) ПКО должны быть заполнены с учетом следующего:

- Номер документа — проставляется в хронологическом порядке, нумерация каждый год начинается заново;

- Дата составления — дата внесения наличных в кассу;

- Дебет, Кредит (корреспондирующий счет, субсчет) — указываются счета бухгалтерского учета в соответствии с видом операции (примеры — в таблице последнего раздела статьи);

- графы с кодами структурного подразделения, аналитического учета, целевого назначения могут не заполняться, если нет данных для их заполнения;

- Сумма, руб. коп. в табличной части ПКО указывается цифрами, например, «5 000,00»;

- В строке Принято от проставляется наименование юридического лица либо ФИО физлица;

- в строке Основание: фиксируется факт хозяйственной жизни;

- в строке Сумма приводится сумма вносимых денежных средств прописью — она должна соответствовать сумме, указанной в табличной части ПКО;

- в строке В том числе указывается сумма НДС либо делается надпись «без налога (НДС)», если отражаются операции, не облагаемые налогом;

- в строке Приложение указывается наименование / реквизиты, в т. ч номера и даты составления документов, прилагаемых к ПКО, если они имеются;

- в строках Главный бухгалтер и Получил кассир проставляются собственноручные подписи ответственных лиц, имеющих право подписи за главного бухгалтера и кассира в соответствии с распорядительными документами, и дается расшифровка их подписей.

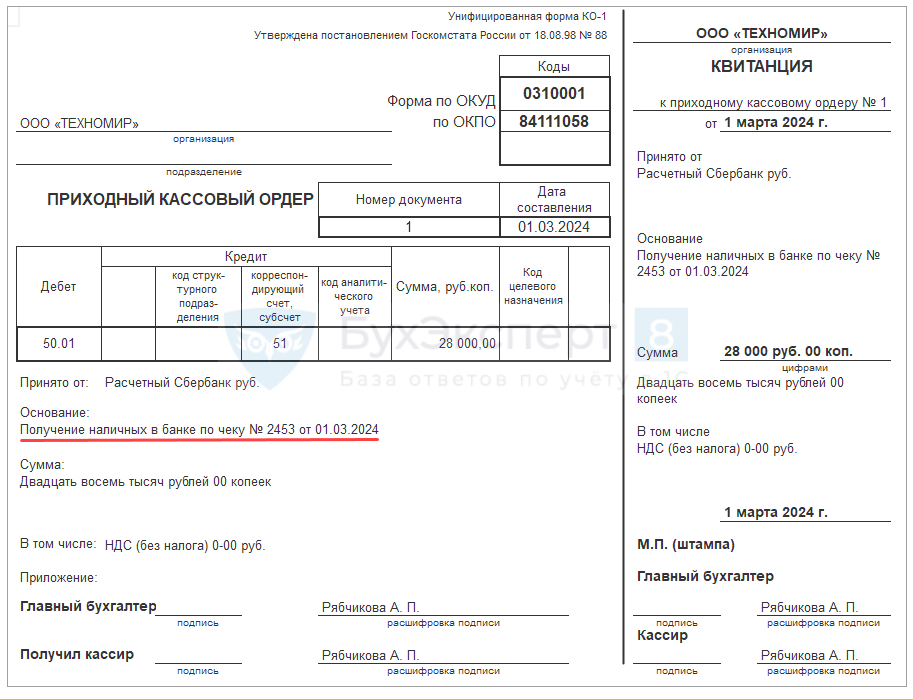

Пример заполнения ПКО при получении наличных из банка по чеку:

Особенности заполнения квитанции (отрывной части) ПКО:

- на квитанции ПКО есть реквизит «м. п.» (место печати), который не относится к обязательным реквизитам первичных документов согласно п. 2 ст. 9 Федерального закона от 06.12.2011 «О бухгалтерском учете;

- так как на квитанции реквизит присутствует, к тому же в п. 5.1 Указания 3210-У прямо прописана обязанность кассира проставить на квитанции ПКО оттиск печати или штампа, рекомендуем печать / штамп ставить;

- оттиск размещайте исключительно на квитанции;

- ставить оттиск так, чтобы он захватывал поле самого ПКО, оснований нет. Более того, наличие на квитанции неполного оттиска печати, а лишь его части, может трактоваться как нарушение правил оформления первичного документа;

- состав реквизитов печати / штампа для ПКО законодательно не установлен, рекомендуем определить их в локальном нормативном акте (ЛНА) компании.

Отрывная квитанция ПКО выдается вносителю наличных для подтверждения того факта, что деньги в кассу сданы. Заменять бланк строгой отчетности (БСО) квитанция не может — БСО выдаются при применении контрольно-кассовой техники в случаях, установленных законодательством, и являются фискальными документами.

Заполняется ПКО (варианты):

- бухгалтером / главным бухгалтером или иным лицом, на которое возложены обязанности по заполнению кассовых документов;

- директором при отсутствии бухгалтера / главбуха;

- должностным лицом компании или физическим лицом, с которыми заключен договор о бухгалтерском обслуживании.

Подписывает ПКО (и квитанцию к нему) уполномоченный сотрудник. Подробная информация о том, кто имеет право оформлять и подписывать ПКО, представлена в статье Кассовые документы.

Образцы заполнение ПКО для часто встречающихся случаев рассмотрены в статье ПКО. Образец заполнения.

Прием денежных средств и подписание ПКО кассиром

Согласно п. 5.1 Указания 3210-У кассир (иное лицо, уполномоченное на проведение кассовых операций) при получении ПКО:

- проверяет правильность оформления ПКО, в т. ч.

- наличие и легитимность подписей в ПКО (бухгалтера, руководителя, уполномоченного сотрудника), сверяя их с образцами подписей, которые обязательно должны быть у кассира или работника, исполняющего обязанности кассира (п. 4.4 Указания 3210-У);

- сличает сумму ПКО, указанную цифрами, с суммой, обозначенной прописью;

- проверяет наличие документов, указанных в ПКО в качестве приложений;

- принимает наличные деньги, пересчитывая их полистно;

- проверяет платежеспособность денежных средств согласно Указания Банка России от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»*;

- прием наличных должен проводится так, чтобы сдающий деньги видел все действия кассира;

- после приема кассир сверяет сумму пересчитанных наличных средств с суммой, указанной в ПКО, при этом:

- при правильной сумме вносимых средств кассир подписывает ПКО, на квитанции к ПКО также ставит свою подпись и оттиск печати или штампа, отдает квитанцию вносителю средств. При оформлении ПКО в электронном виде по просьбе вносителя квитанция может быть отправлена на указанный им адрес электронной почты;

- при несоответствии суммы наличных сумме, указанной в ПКО, кассир предлагает внести недостающую часть либо возвращает излишек;

- если вноситель отказывается внести недостающую часть, денежные средства ему возвращаются, а ПКО перечеркивается и передается бухгалтеру (главному бухгалтеру или руководителю) для переоформления на сумму, имеющуюся для внесения;

- если ПКО создан в электронном виде — на нем ставится отметка о необходимости переоформления ПКО.

Аналогичным образом оформляется прием в кассу организации наличных, сдаваемых обособленными подразделениями либо изъятых из автоматических устройств (п. 5.3 Указаний 3210-У).

* Согласно Указания 1778-У к платежеспособным банкнотам и монетам относят денежные средства, не содержащие признаков подделки и повреждений либо содержащие незначительные повреждения в виде:

- загрязнений, признаков изношенности (потертостей, надрывов), небольших отверстий и проколов, пятен, надписей, штампов, частично отсутствующих углов и краев — для банкнот;

- мелких механических повреждений (царапин, сколов и т. п.) — для монет.

Такие денежные средства кассир принимает, т. к. они являют платежеспособными.

Если денежные средства имеют значительные повреждения, они подлежат обмену по номиналу в банке. Это, например:

- частично утратившие свою часть банкноты, но сохранившие не менее 55% от первоначальной площади;

- банкноты, склеенные из фрагментов, если один из фрагментов также более 55% по площади;

- некоторые другие, определенные в Указании 1778-У.

Если у кассира возникло опасение, что предъявленные банкноты содержат признаки подделки, требуется вызвать представителей полиции.

По каждому правильно оформленному ПКО вносится запись в кассовую книгу.

При работе с онлайн-кассой в конце смены ККТ оформляется поступление наличных в кассу организации. ПКО может оформляться на общую сумму наличных, принятых за смену.

Хранить ПКО следует по правилам, установленным организацией, но не менее 5 лет, а в случаях споров, судебных разбирательств, проверок, в которых фигурируют ПКО, — до принятия решения по делу / проверке (п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 N 236).

Особенности заполнения отдельных строк / граф ПКО (примеры)

Рассмотрим несколько часто встречающихся случаев сдачи наличных и заполнение строк ПКО в каждом случае.

| Строка / графа ПКО | Кто вносит деньги (осуществил операцию) | Пример заполнения строки / графы ПКО | Бухгалтерская проводка | |

| Дебет | Кредит | |||

|

Получение денежных средств из банка по чеку |

||||

| Принято от: |

Кассир |

Расчетный счет Сбербанк | 50.01 | 51

(55, 57) |

| Уполномоченный сотрудник организации, руководитель | Кузнецова Тамара Сергеевна (вариант — «Кузнецова Т. С.») с р/с в Сбербанке | |||

| Основание | Кассир или уполномоченный сотрудник организации, руководитель | Получение наличных в банке / снятие наличных со счета корпоративной карты в Сбербанке по чеку (слипу) N 1234 | ||

| Приложение | Чек (слип) банкомата N 1234 от 21.06.2024 (снятие наличных с корпоративной карты) | |||

| Возврат остатка подотчетных сумм | ||||

| Принято от: | Любой сотрудник организации | ФИО подотчетного лица | 50.01 | 71.01 |

| Основание | Возврат остатка подотчетных сумм | |||

| Приложение | Авансовый отчет N 12 от 10.04.2024 (если такой порядок хранения АО предусмотрен ЛНА организации) | |||

| Получение займа от руководителя (учредителя), физического лица | ||||

| Принято от: | Заимодавец | ФИО заимодавца | 50.01 | 66.03, 67.03 |

| Основание | Получена сумма займа по Договору займа N ДЗ 05/2024 от 25.02.24 | |||

| Приложение | Копия договора займа N ДЗ 05/2024 от 25.02.24 (если такой порядок предусмотрен ЛНА организации) | |||

| Поступление наличных в кассу с ККТ / из обособленного подразделения (ОП) | ||||

| Принято от: |

Кассир онлайн кассы (кассы обособленного подразделения) |

Кассир-операционист магазина N 2 / кассир ОП «Северный» Захарова О. П. | 50.01 | 90.01

(50.02) |

| Основание | Торговая выручка за смену / сдача остатка наличных в кассе ОП | |||

| Приложение | Отчет о закрытии смены N 001 от 15.03.2024, фискальный документ N 123 | |||

| Поступления наличных в кассу от покупателей за оказанные услуги | ||||

| Принято от: | ФИО или наименование организации* | Васильева Ирина Петровна / ООО «Привет» / ООО «Привет» через Власову О. С. | 50.01 | 62.01 |

| Основание | Оплата за консультационные услуги по договору N 123 от 15.05.2024 (счету и т. п.) | |||

| Приложение | — |

* допускается при указании юридического лица дополнять строку данными ФИО лица, непосредственно сдавшего денежные средства.

Запомните

- Приходный кассовый ордер (ПКО) — первичный учетный документ (кассовый документ) для оформления поступлений наличных в кассу организации / ИП.

- Создается по унифицированной форме КО-1 (ОКУД 03100001) из Постановления Госкомстата N

- ИП, при соблюдении определенных в Указании Банка России N 3210-У условиях, ПКО могут не оформлять.

- Исправлять можно электронные ПКО до их подписания, вносить изменения в бумажные ПКО запрещено.

- Суммы ПКО, прописанные цифрами и прописью, должны совпадать.

См. также:

- Документ поступление наличных

- Как ИП отразить внесение личных средств в кассу в 1С?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Заполнение кассовых документов, особенно приходного кассового ордера (ПКО), вызывает много вопросов у начинающих бухгалтеров. Как избежать ошибок и правильно оформить ПКО в 1С? В этой статье мы рассмотрим все аспекты этого процесса и дадим практические советы.

Почему важен приходный кассовый ордер?

Приходный кассовый ордер (ПКО) — это первичный бухгалтерский документ, подтверждающий поступление наличных денег в кассу компании. Он оформляется по форме КО-1 и должен содержать все необходимые реквизиты. Ошибки в заполнении ПКО могут привести к проблемам с налоговыми органами и штрафам.

Когда оформляется ПКО?

ПКО оформляется в следующих случаях:

1. Поступление наличных денег от клиентов.

2. Возврат подотчетных сумм от сотрудников.

3. Внесение собственных средств учредителями и т.д.

Основные реквизиты ПКО

ПКО должен содержать следующие обязательные реквизиты:

-

Номер документа (проставляется автоматически).

-

Дата документа.

-

Вид операции (например, возврат подотчетного лица).

-

Фамилия, имя, отчество лица, вносящего деньги.

-

Сумма внесенных средств.

-

Статья доходов (статья движения денежных средств).

Пример заполнения ПКО в 1С 8.3

Рассмотрим реальную ситуацию. Сотрудник Киселев В.Н. предоставил авансовый отчет №3 и вернул в кассу ООО «МСК» остаток неиспользованной суммы в размере 1000 руб. Заполнение ПКО будет следующим:

1. Открываем 1С 8.3 и создаем новый приходный кассовый ордер.

2. Номер документа проставляется автоматически после его сохранения.

3. В графе «Дата» выбираем нужную дату.

4. В графе «Вид операции» указываем «Возврат подотчетного лица».

5. Заполняем ФИО подотчетного лица — Киселев В.Н.

6. Указываем сумму возврата — 1000 руб.

7. Заполняем поле «Статья доходов» — выбираем соответствующую статью движения денежных средств.

Проверяем все данные и сохраняем документ. ПКО готов!

Советы по заполнению ПКО

1. Внимательность: Проверяйте все реквизиты перед сохранением документа.

2. Актуальные данные: Убедитесь, что используете актуальные справочники и статьи доходов.

3. Обратная связь: При необходимости консультируйтесь с более опытными коллегами или наставником.

Правильное оформление приходного кассового ордера — важная часть работы бухгалтера. Ошибки могут привести к финансовым потерям и штрафам. Узнайте больше о бухучете и особенностях работы с кассовыми документами на курсах «Бухучет и налогообложение для начинающих + 1С 8.3. Практикум» и «УСН для ООО . Теория и практика в 1С Бухгалтерия 8.3″в образовательном центре РУНО. Получите практические знания и навыки, которые помогут вам стать экспертом в своей области.