Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

- другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

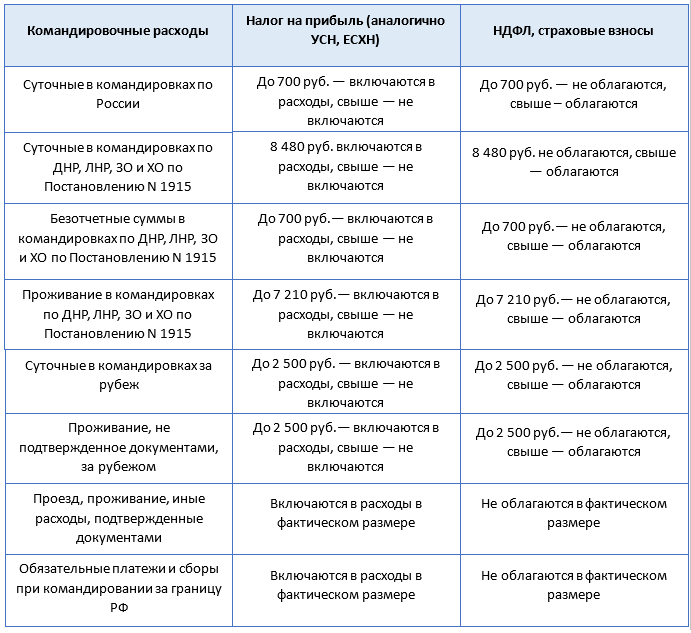

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2025 году этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

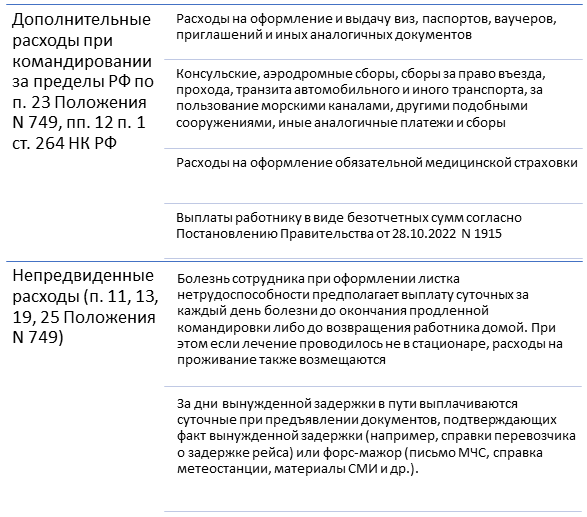

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ и взносами при командировке в другую страну, равен 2 500 руб.

- При поездке за границу время для расчета суточных определяется по проездным документам, а в случае их отсутствия по проездным документам или по подтверждающим документам принимающей стороны (п.7 положения о командировках №749).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

Как учитывать расходы в иностранной валюте по загранкомандировке, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252).

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письма Минфина от 26.02.2018 № 03-11-11/11722, от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 по делу № А73-9729/2010).

Подробнее о признании расходов при УСН читайте в материале «Перечень расходов при УСН «доходы минус расходы»».

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024. Подробнее об этом мы рассказали в статье.

Что должен пересчитать и проверить бухгалтер?

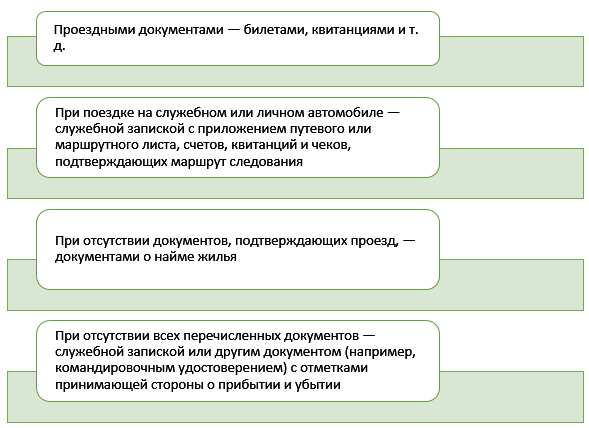

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Бухгалтерские проводки по командировочным расходам

Рассмотрим, какие проводки в 2025 году по учету командировочных расходов предусматривает План счетов.

В день выдачи работнику аванса на командировку делается проводка:

Дт 71 Кт 50, 51 — выплачены деньги на командировочные расходы.

После утверждения авансового отчета будут сделаны проводки в соответствии с распределением потраченных сумм по их назначению:

Дт 20, 23…44 Кт 71 — суточные, билеты на проезд (без НДС), счет гостиницы (без НДС);

Дт 19 Кт 71 — отражен НДС за проезд и жилье;

Дт 68 Кт 19 — принят к вычету НДС за транспорт и проживание;

Дт 20, 44, 91-2, 08, 10… Кт 71 — учтены другие расходы;

Дт 50 Кт 71 — возврат в кассу организации остатка аванса;

Дт 71 Кт 50 — возмещение перерасхода.

В конце месяца возможна следующая проводка:

Дт 70 Кт 68 — удержан НДФЛ с превышающих лимит суточных. О том, как правильно отразить такой НДФЛ в расчете 6-НДФЛ, мы рассказывали здесь.

Итоги

Траты организации — на проезд, жилье, суточные и другие, утвержденные руководством, — компания имеет право отнести на расходы и уменьшить налогооблагаемую базу. Бухгалтеру следует ответственно отнестись к проверке отчета, чтобы у проверяющих органов не возникло никаких сомнений и вопросов.

Направляя подчиненного в командировку, работодатель возмещает ряд расходов, связанных с поездкой. Расскажем, какие расходы относятся к командировочным, как их подтвердить, в каких размерах возместить работнику и какие ограничения учесть в налоговых целях.

Содержание

- Что такое командировочные расходы

- Расходы на проезд

- Расходы на проживание

- Суточные

- Иные командировочные расходы

- Возмещение командировочных расходов в 2025 году

- Налогообложение командировочных расходов

- Пример учета командировочных расходов

- Запомните

Что такое командировочные расходы

Командировочные расходы — это траты, связанные с командировкой. Командировка, в свою очередь, — это поездка сотрудника по решению руководителя для выполнения задач за пределами основного места работы или места работы по совместительству (ст. 166, 167 ТК РФ).

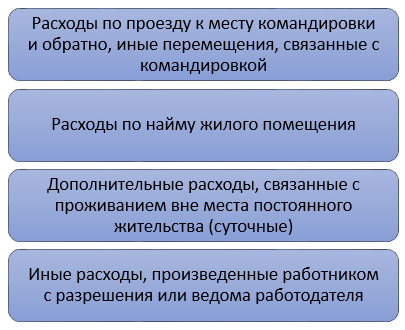

К таким расходам относятся (ст. 168 ТК РФ):

Нормы командировочных расходов и перечень подтверждающих документов работодатель вправе установить внутренним локальным актом.

Как составить приказ на командировку

Расходы на проезд

В расходы на проезд включаются траты командированного сотрудника на оплату:

- передвижения до места командирования

- возвращения к месту постоянной работы

- перемещения между адресами в одной поездке, если они расположены в разных населенных пунктах

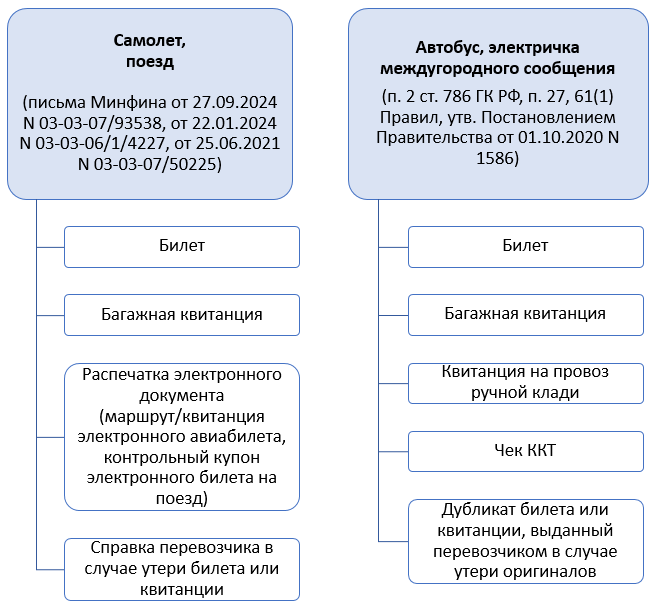

Это может быть проезд на поездах, самолетах, водных видах транспорта, междугородном транспорте общего пользования (п. 12 Положения, утв. Постановлением Правительства от 13.10.2008 N 749).

В зависимости от вида транспорта расходы подтверждаются разными документами:

Минфин считает, что в налоговых целях необходимо подтвердить факт потребления услуги перевозки следующими документами:

- посадочным талоном со штампом о предполетном досмотре

- электронным билетом и электронным посадочным талоном с отметкой «Использован»

- документами об оплате услуг или товаров РЖД/авиакомпании во время перевозки/перелета

- загранпаспортом с отметками о пересечении границы РФ

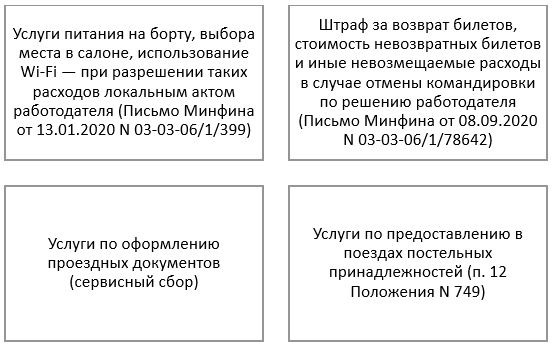

К «проездным» расходам относят также стоимость некоторых услуг и даже штрафы:

В целях налогового учета такие расходы должны соответствовать критериям п. 1 ст. 252 НК РФ и отсутствовать в перечне, указанном в ст. 270 НК РФ.

Компенсацию расходов сотрудников в командировках по оплате удобств повышенной комфортности при проезде следует тщательно обосновывать. В Письме Минфина от 07.12.2023 N 03-15-06/118057 сказано, что обслуживание в ВИП-зале аэропорта не поименовано в списке командировочных расходов (п. 1 ст. 217, п. 2 ст. 422 НК РФ), поэтому возмещение таких трат приравнивается к доходу подчиненного и облагается НДФЛ и страховыми взносами.

Приобретение авиабилетов бизнес-класса или билетов в купе/СВ может стать необходимостью по причине отсутствия более дешевых вариантов (Письмо УФНС по г. Москве от 26.08.2014 N 16-15/084374). Для обоснования таких расходов к авансовому отчету и билетам можно приложить распечатку скриншота с найденными на момент покупки билетами, среди которых не было варианта экономнее.

Расходы на проживание

Расходы на проживание в отеле сотрудник вправе подтвердить договором, актом оказанных услуг, чеком ККТ, БСО и др. При этом стоимость гостиничного питания сюда отнести нельзя, так как оно компенсируется суточными (Письмо Минфина от 14.10.2009 N 03-04-06-01/263).

Для подтверждения трат на аренду квартиры работник предъявляет договор аренды и документы об оплате: выписки с банковского счета, расписки арендодателя в получении средств или чек самозанятого. При этом арендодатель не обязан подтверждать право собственности на помещение (Письмо Минфина от 15.01.2016 N 03-03-07/803).

В отеле командированному могут оказать дополнительные услуги, порядок учета которых в НК РФ не упоминается. Минфин дает такие разъяснения:

|

Услуги, стоимость которых входит в состав расходов по налогу на прибыль, УСН, ЕСХН |

Услуги, стоимость которых входит в состав расходов по налогу на прибыль, УСН, ЕСХН при закреплении внутренним положением о командировках и обоснованием реальной потребности в этих услугах |

Услуги, стоимость которых не входит в состав расходов по налогу на прибыль, УСН, ЕСХН |

|

Бронирование номера (Письмо Минфина от 10.03.2011 N 03-03-06/1/131) |

Химчистка, прачечная (командированному важно хорошо выглядеть, так как он приехал на деловую встречу, или сотрудник нуждается в услугах из-за долгой поездки) (мнение Минфина менялось: от запрета в Письме от 03.07.2006 N 03-03-04/2/170 до одобрения в Письме от 23.05.2013 N 03-03-06/1/18308) |

Услуги баров и ресторанов, услуги рекреационно-оздоровительных комплексов: оплата посещения бассейна, сауны, спортзала (п. 1 ст. 264 НК РФ) |

С 01.01.2025 туристический налог, оплаченный командированным работником, в целях налога на прибыль учитывается в составе командировочных расходов (Письмо Минфина от 07.10.2024 N 03-03-06/1/96816).

При отсутствии документов, подтверждающих проживание, работодатель может компенсировать работнику расходы с учетом ограничения по п. 1 ст. 217 НК РФ.

Суточные

Суточные — один из видов командировочных расходов. Они предназначены для возмещения сотруднику трат, возникающих в связи с проживанием вне дома (питание, иные ежедневные потребности).

Размер суточных устанавливает работодатель в ЛНА. Начисляются они за каждый день поездки, в том числе за выходные и праздничные дни.

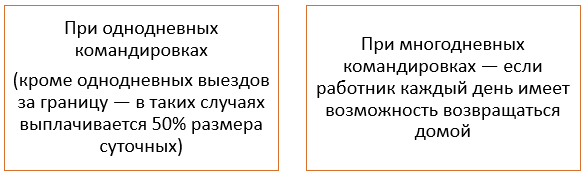

Суточные не положены (п. 11 Положения N 749):

Предварительный расчет суточных позволяет определить размер аванса на поездку: запланированное количество дней командировки умножают на величину суточных, установленную у работодателя.

При возвращении из поездки для окончательного расчета суточных сотрудник обязан подтвердить фактический срок пребывания в командировке (п. 7 Положения N 749):

Как правильно считать суточные в командировке

Иные командировочные расходы

Работодатель обязан возмещать отдельные дополнительные траты, которые несет подчиненный при поездке в зарубежную командировку и при непредвиденных обстоятельствах.

К иным тратам, понесенным с согласования руководства, относят стоимость:

- проезда на городском общественном транспорте (метро, трамвай, троллейбус, автобус, маршрутное такси), подтверждаемого билетами и чеками ККТ (п. 12 Типовых правил, утв. Приказом Минтранса от 26.10.2018 N 386)

- проезда на такси, подтверждаемого чеками ККТ и чеками самозанятых (п. 82 Правил N 1586)

- услуг проката автомобиля (каршеринг), подтверждаемых договором, актами приема-передачи ТС, чеками, детальными отчетами о поездке (Письмо Минфина от 29.11.2010 N 03-03-06/1/742)

- проезда по платным участкам дорог, подтверждаемого чеками или выписками со счета транспондера, если проезд осуществлен по технологии «Свободный поток»

- услуг парковки, подтверждаемых чеками, квитанциями, талонами, отчетами об операциях с парковочного счета (Письмо Минфина от 16.07.2021 N 03-03-06/1/56783)

- услуг телефонной связи и интернета, подтверждаемых счетом оператора связи или выпиской с лицевого счета (Письмо Минфина от 23.06.11 N 03-03-06/1/378)

Расходы, не предусмотренные внутренними ЛНА, компенсируются работодателем, если они возникли не по вине работника. Например, при изменении срока командировки потребовалось сдать обратный билет и приобрести новый с уплатой комиссии — ее сотруднику возместят. А вот полученный во время командировки штраф за курение в неположенном месте или за нарушение правил нахождения в отеле не компенсируется.

Работодатель обязан выдать сотруднику аванс на оплату проезда, жилья, а также суточные (п. 10 Положения N 749). Иные расходы в состав аванса могут включаться/не включаться — это право, а не обязанность работодателя.

При возвращении из командировки работник должен отчитаться по расходам, представив авансовый отчет и оправдательные документы. После их проверки сотруднику возместят перерасход либо удержат остаток неизрасходованных средств с учетом положений ст. 137 ТК РФ. Сотрудник вправе внести не потраченные средства в кассу работодателя самостоятельно.

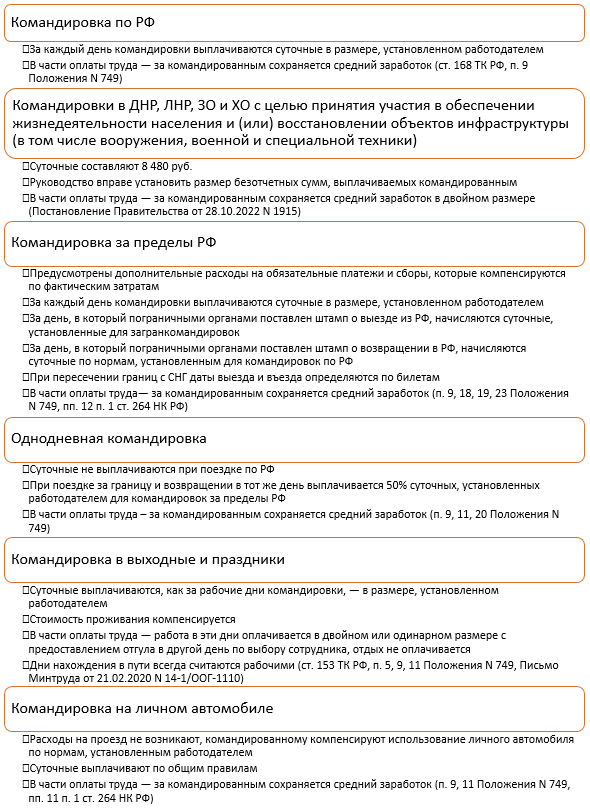

Компенсация стоимости проезда и проживания оплачивается работодателем в любой поездке по фактическим затратам (Письмо Минфина от 04.07.2012 N 03-04-06/6-204, Письмо Минтруда от 14.02.2013 N 14-2-291).

В части возмещения остальных расходов некоторые поездки имеют нюансы:

Как составить табель учета рабочего времени

Налогообложение командировочных расходов

Компенсировать сотруднику командировочные расходы работодатель вправе в любых размерах, но принять к налогообложению необходимо с учетом ограничений (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ).

Входной НДС можно принять к вычету за проезд (в том числе за предоставленное постельное белье в поезде) и жилье без счетов-фактур — на основании БСО, в котором НДС указан отдельно (п. 7 ст. 171 НК РФ, п. 18 Правил, утв. Постановлением Правительства от 26.12.2011 N 1137). Такие расходы учитываются для целей налога на прибыль.

Если подчиненный тратил средства вне срока командировки (принял решение выехать на несколько дней раньше начала поездки или задержаться по ее окончании в месте назначения на отпуск, как следствие — даты билетов и проживания не соответствуют периоду командировки), возместить их можно, но придется начислить НДФЛ, страховые взносы, не принимать к расходам по налогу на прибыль, нет права на вычет по НДС (Письмо Минфина от 14.02.2022 N 03-04-06/9883).

Как отразить удержание НДФЛ

Пример учета командировочных расходов

Предприятие командирует Самсонова Е. А. в Калининград на 4 дня: с 17 по 20 февраля 2025.

Внутренним ЛНА предусмотрены условия:

- суточные — 2 000 руб./сут.

- перелеты эконом-классом

- услуги такси по месту назначения — не более 1 500 руб./сут.

- проживание в гостинице — не более 6 000 руб./сут.

При расчете аванса учтены:

- сумма суточных — 8 000 руб. (2 000 руб./сут. х 4 сут.)

- стоимость проезда — 16 000 руб. (при средней стоимости авиабилета 8 000 руб./шт. х 2 шт.)

- проживание — 24 000 руб. (6 000 руб./сут. х 4 сут.)

Сумма аванса — 48 000 руб. (8 000 руб. + 16 000 руб. + 24 000 руб.).

12.02.2025 аванс перечислен на карту Самсонова Е. А. Он решил вылететь вечером 14.02.2025, чтобы провести выходные в Калининграде.

По возвращении Самсонов представил авансовый отчет и приложил документы:

- авиабилеты с посадочными талонами от 14.02.2025 на сумму 8 400 руб., от 20.02.2025 на сумму 7 900 руб.

- договор, акт и чек гостиницы за проживание в период с 15.02.2025 по 20.02.2025 на сумму 30 000 руб. (5 000 руб./сут.)

- чеки об оплате такси от 15.02.2025 — 600 руб.; от 16.02.2025 — 1 200 руб.; от 17.02.2025 — 800 руб.; от 18.02.2025 — 700 руб.; от 19.02.2025 — 1700 руб.; от 20.02.2025 — 500 руб.

Авансовый отчет Самсонова Е. А. утвержден руководителем:

|

Расход |

Сумма, принятая к учету | Налог на прибыль | НДФЛ, страховые взносы |

Обоснование руководителя |

|

Авиабилет от 14.02.2025 |

8 400 руб. |

В расходы не включается |

Начисляются |

Билет приобретен до начала командировки, но компенсирован, так как его приобретение потребовалось бы в любом случае |

|

Авиабилет от 20.02.2025 |

7 900 руб. |

Включен в состав расходов |

Не начисляются |

— |

|

Проживание в период с 15 по 16.02.2025 |

0 руб. |

— | — |

10 000 руб. не компенсируются, так как проживание в гостинице в указанные дни не связано с целью поездки |

|

Проживание в период с 17 по 20.02.2025 |

5 000 руб./сут. х 4 сут. = 20 000 руб. |

Включено в состав расходов |

Не начисляются |

— |

|

Чеки об оплате такси в период с 15 по 16.02.2025 |

0 руб. | — | — |

1 800 руб. не компенсируются, так как проезд в такси в указанные дни не связан с целью поездки |

|

Чеки об оплате такси в период с 17 по 20.02.2025 |

800 руб. + 700 руб. + 1 500 руб. + 500 руб. = 3 500 руб. |

Включены в состав расходов |

Не начисляются |

Так как работник не подал письменное объяснение перерасхода на услуги такси 19.02.2025, расходы компенсируются в пределах дневного лимита 1 500 руб. |

|

Суточные |

2 000 руб./сут. х 4 сут. = 8 000 руб. |

Включены в состав расходов 2 800 руб. (700 руб./сут. х 4 сут.) За счет прибыли — 5 200 руб. (8 000 руб. — 2 800 руб.) |

Не начисляются на 2 800 руб. Начисляются на 5 200 руб. |

— |

Итог по авансовому отчету: 8 400 руб. + 7 900 руб. + 20 000 руб. + 3 500 руб. + 8 000 руб. = 47 800 руб.

Аванс перед поездкой выдан в размере 48 000 руб.

Остаток средств к возврату: 48 000 руб. — 47 800 руб. = 200 руб.

Самсонов внес 200 руб. в кассу организации.

О составлении приходного кассового ордера рассказываем здесь Приходный кассовый ордер.

В налоговом учете отражено:

- расходы по налогу на прибыль: 7 900 руб. + 20 000 руб. + 3 500 руб. + 2 800 руб. = 34 200 руб.

- расходы за счет прибыли: 8 400 руб. + 5 200 руб. = 13 600 руб.

- входящий НДС по авиабилету от 20.02.2025 и проживанию за период с 17 по 20.02.2025, так как в билете и чеках выделены суммы НДС: (7 900 руб. + 20 000 руб.) х 20/120 = 4 650 руб.

- входящий НДС по авиабилету от 14.02.2025 к вычету не принят, так как стоимость билета не принята к учету по налогу на прибыль

- НДФЛ и страховые взносы начислены на сумму: 8 400 руб. + 5 200 руб. = 13 600 руб.:

- НДФЛ: 13 600 руб. х 13% = 1 768 руб.

- страховые взносы (превышения предельного размера доходов нет): 13 600 руб. х 30% = 4 080 руб.

Запомните

- В командировочные расходы включаются расходы по проезду, найму жилья, суточные, иные расходы, произведенные с разрешения или ведома руководства организации

- Максимальные суммы командировочных расходов законодательно не установлены, поэтому организации и ИП могут утверждать их самостоятельно исходя из своих финансовых возможностей

- В налоговых целях командировочные расходы учитываются с учетом норм и ограничений, установленных НК РФ

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Далеко не все выезды сотрудников по рабочим вопросам можно считать командировкой. Например, если работа сотрудника имеет разъездной характер, то каждый выезд — это служебная поездка. Для них не нужно составлять отдельный приказ (распоряжение).

Командировка — это поездка работника по распоряжению организации на определенный срок для выполнения служебного поручения вне места постоянной работы. Для каждой командировки работодатель должен составлять отдельный приказ (распоряжение).

Ниже подробно рассмотрим, как оформить документы для командировки и рассчитаться с сотрудником. В качестве бонуса, разберем как оформлять командировку для руководителя организации, и может ли ИП сам себя в командировать.

Кого нельзя направить в командировку

Работодатель вправе направлять в командировку только тех работников, которые состоят с ним в трудовых отношениях. В том числе это дистанционные работники и надомники, совместители, иностранные работники.

Однако, только факта трудовых отношений недостаточно. Некоторые категории сотрудников отправить в командировку нельзя. Также, есть работники, которые вправе отказаться от командировки.

Например, нельзя направлять в командировку:

-

беременных женщин;

-

несовершеннолетних сотрудников (кроме творческих работников и спортсменов);

-

сотрудников, у которых и так разъездной характер работы;

-

работников в период действия ученического договора (если командировка не связана с ученичеством).

Вправе отказаться от командировки женщины с детьми до трех лет, многодетные родители с детьми до 18 лет, инвалиды, работники с детьми-инвалидами и другие категории работников.

Как оформить документы на командировку — приказ и табель учета рабочего времени

Приказ о направлении в командировку

Работников направляют в командировку на основании письменного решения работодателя. Его, как правило, оформляют в виде приказа (распоряжения) о направлении работника в командировку.

Составлять приказ нужно по форме, которая утверждена в учетной политике организации. Для этого можно использовать самостоятельно разработанные формы или формы, утвержденные Госкомстатом России № 1 от 05.01.04:

-

№ Т-9, если работодатель направляет в командировку одного сотрудника (см. образец заполнения);

-

№ Т-9а, если работодатель направляет в командировку двух и более сотрудников одновременно (см. образец заполнения).

Если работодатель решил использовать самостоятельно разработанную форму приказа, то должен включить в нее все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 06.12.11.

Если работодатель примет решение использовать формы, разработанные Госкомстатом, то заполнять их следует в соответствии с указаниями, утв. постановлением Госкомстата России № 1 от 05.01.04.

В приказе укажите предварительный (расчетный) срок, на который работник направлен в командировку. При необходимости можно изменить срок — сократить, или продлить. Фактический срок пребывания работника в командировке определят по проездным документам, документам по найму, служебной записке, которые представит сотрудник после возвращения.

Максимальный срок нахождения работника в командировке, как по России, так и в за границей, в законодательстве не установлен.

Табель учета рабочего времени

Период нахождения работника в командировке нужно отметить в табеле учета рабочего времени. Для этого можно использовать табель по унифицированной форме № Т-12, или по форме № Т-13. Первая форма — универсальная. Она содержит раздел, в котором отражают оплату труда работников. Вторую форма применяют исключительно для учета рабочего времени при автоматизированной обработке учетных данных.

При использовании унифицированной формы табеля в верхней строке графы 4 и (или) графы 6 формы № Т-12 дни командировки в общем случае отмечают буквенным кодом «К» или цифровым кодом «06» — служебная командировка (см., например, образец).

Если работодатель использует форму № Т-13, то аналогичный код («К» или «06») нужно указать в первой и (или) третьей строках графы 4. Количество отработанных часов и минут в период командировки в табеле проставлять не нужно.

День выезда в командировку и приезда из нее аналогично отмечают кодом «К», или «06».

Выходной (праздничный) день, который пришелся на период командировки, нужно отмечать в табеле кодом:

-

«В» («26») или «К/В» («06/26») — если сотрудник не работал в этот день в командировке;

-

«К» (служебная командировка) или «06» и дополнительно «РВ» (работа в выходные и праздничные дни) или «03» — если сотрудник работал в этот день в командировке. То есть, в ячейке для кода нужно ставить обозначение «К/РВ» или «06/03». См., например, образец.

Дни отъезда, приезда и нахождения в пути, которые приходятся на выходные и праздники, аналогично отмечают в табеле как работу в выходной.

При этом количество часов, отработанных в командировке, проставлять не нужно. А вот количество часов, отработанных в командировке в выходной день, необходимо проставить. Но только если работодатель давал командированному сотруднику указание о продолжительности работы в выходной день.

Дни сверхурочной работы в командировке целесообразно проставлять в табеле кодом «К» (служебная командировка) или «06», и дополнительно кодом «С» (продолжительность сверхурочной работы) или «04». То есть, в верхней ячейке для кода нужно ставить обозначение «К/С» или «06/04», а в нижней ячейке — количество часов, отработанных сверхурочно.

Подтвердить факт привлечения сотрудника к сверхурочной работе в командировке нужно приказом (распоряжением) работодателя. Если приказ не издавали, но установлено, что руководитель, который направил сотрудника в командировку, дал устное распоряжение о «переработке», то такую работу также следует считать сверхурочной.

Если работодателю заранее известно, что во время командировки сотрудник будет работать сверхурочно, это обстоятельство желательно заранее отразить приказе о направлении в командировку. Необходимость выполнения сверхурочной работы может также следовать из содержания служебного поручения командированного работника.

Как рассчитать и выдать аванс сотруднику

Перед направлением в командировку работодатель выдает сотруднику деньги на командировочные расходы — аванс.

Размер аванса

Размер аванса зависит от предполагаемой продолжительности командировки, места назначения, возможности дополнительных затрат и т.п. Сумма должна покрыть затраты на проезд, аренду жилья и дополнительные расходы, связанные с проживанием (суточные).

Пример

Работника ООО «Бета» направили в служебную командировку в Калугу, чтобы он отремонтировал оборудование. Срок командировки — три дня (с 22 по 24 сентября).

В Положении о служебных командировках ООО «Бета» предусмотрено, что при командировках на территории России суточные выплачиваются в размере 700 руб. за каждый день.

Перед поездкой для работника забронировали номер в гостинице на сумму 10 тыс. руб. Ж/д билеты для проезда работника в г. Калугу и обратно приобрели за безналичный расчет.

На основании предварительного расчета работнику выдан аванс на командировочные расходы 12 100 руб. (700 руб. × 3 дн. + 10 000 руб.).

До поездки конкретную сумму аванса на командировку (с учётом указанных особенностей), как правило, определяет в общем порядке руководитель. Делает это он на основании собственного распоряжения (приказа), или заявления работника, одобренного руководителем. Если кроме суточных у работника нет иных расходов, связанных с командировкой, то при их выплате не обязательно специально оформлять указанные документы (распоряжение (приказ) руководителя или заявление работника). Они нужны только для подотчетных сумм, за которые работник должен будет отчитаться.

Порядок выдачи и возврата подотчетных сумм в безналичной форме (с использованием банковских карт) целесообразно установить во внутренних документах организации (ИП) (например, в приказе о выдаче подотчетных сумм).

Сумма аванса на командировку законодательно не установлена. По согласованию с работником с работодатель может изначально не выплачивать аванс на командировку. В этом случае все средства, которые работник потратил в командировке, при окончательном расчете с ним могут сформировать сумму его перерасхода.

Как выдать аванс

Выдать работнику рублевый аванс можно двумя способами. Расскажем о них подробнее.

-

Наличными деньгами из кассы на основании расходного кассового ордера по форме № КО-2. Для этого можно использовать деньги, полученные с расчетного счета, выручку, поступившую в кассу от реализации товаров (выполнения работ, оказания услуг), а также иные источники, перечисленные в п. 1 Указания ЦБ РФ № 5348-У от 09.12.19. Соблюдать при этом предельный размер расчетов наличными не нужно.

-

Безналичным переводом на банковскую карту — корпоративную, зарплатную или личную карту работника. Для этого удобнее использовать зарплатные (личные) карты работников.

Попросите сотрудника написать указание о перечислении подотчетных сумм на его банковскую карту с обозначением ее реквизитов. В платежном поручении нужно указать, что перечисленные средства являются подотчетными. Деньги, которыми работник распоряжается по личной (зарплатной) карте, считаются выданными под отчет в момент зачисления на карту. Подтвердить это можно выпиской по банковскому счету. Дата выдачи средств под отчет по корпоративной банковской карте — это дата снятия денег или оплаты расходов с нее.

Подтвердить расчеты в командировке с использованием карт, нужно оригиналами всех документов. Например, это могут быть:

-

квитанции банкоматов;

-

слипы (квитанции электронного терминала);

-

другие аналогичные документы, которые свидетельствуют о факте совершения расчета.

В документах, связанных с использованием карты, обязательно должны быть указаны реквизиты платежной карты. Однако расплачиваться можно не только картой, для командировочных расходов можно также снять с неё наличные.

При направлении работника в зарубежную командировку аванс можно выдать не только в рублях, но и в валюте. Для этого можно использовать три способа:

-

Выдать сотруднику наличность в российских рублях, чтобы он самостоятельно купил валюту в обменном пункте. В этом случае деньги из кассы выдают в общем порядке, изложенном выше. Направляясь в загранкомандировку, работник может без ограничений приобрести наличную иностранную валюту в обменном пункте. Открывать для этого банковский счет необязательно. Курс, по которому работник приобретает валюту, может отличаться от курса валюты, установленного ЦБ РФ. Если коммерческий курс, по которому работник приобрел валюту, будет больше установленного ЦБ РФ, то сумма командировочных расходов может превысить выданный аванс. В этом случае нужно компенсировать работнику перерасход.

-

Перевести аванс, как в рублях, так и в иностранной валюте, на корпоративную, зарплатную или личную банковскую карту. Важно, чтобы эта карта относилась к одной из международных платежных систем (Union Pay, Visa, MasterСard и т.д.).

-

Выдать наличную валюту из кассы. Имейте в виду, что выдавать из кассы можно только ту валюту, которую сняли с текущего валютного счета, либо купили с использованием текущего рублевого счета в банке. Отдельной унифицированной формы документа для выдачи иностранной валюты из кассы не существует. Выходом в этой ситуации может быть оформление кассового документа (по форме № КО-2) в иностранной валюте с одновременным указанием (например, через дробь — руб./вал.) рублевого эквивалента по курсу ЦБ РФ для соответствующей иностранной валюты на день выдачи аванса.

При выдаче денег аванса применять ККТ не нужно.

Восемь проблем при расчете с бюджетом в 2024 году: лайфхаки, которые помогут их решить

практическое пособие для бухгалтера

Получите бесплатно инструкцию со списком советов

Оставьте заявку в форме ниже, и мы вышлем вам справочный материал:

Как окончательно рассчитаться с работником после командировки

По общему правилу в течение трёх рабочих дней с момента выхода на работу после возвращения из командировки, работник должен представить авансовый отчет о поездке и потраченных средствах. Если сотрудник вернулся из командировки в выходной или праздничный день, то трехдневный срок нужно отсчитывать с первого рабочего дня, следующего за днем его возвращения

Окончательный расчет (в т. ч. возврат неизрасходованной суммы) по авансовому отчету нужно провести в срок, установленный руководителем. Порядок и сроки утверждения целесообразно прописать во внутренних документах. Например, в приказе о выдаче подотчетных сумм или в документах, на основании которых выдали аванс на командировку (если выдаются суммы помимо суточных). Это могут быть распоряжение (приказ) или заявление работника, одобренное работодателем.

Учтите, что не возвращенные работником суммы аванса работодатель вправе удержать из его зарплаты с его согласия. Однако размер удержаний по инициативе организации ограничен. Он не может превышать 20% от той суммы, которую выплачивают работнику на руки (например, зарплаты). Также нужно соблюдать срок удержания — не позднее одного месяца со дня, когда истек срок, установленный для возврата выданного аванса.

При приеме неизрасходованных подотчетным сумм в кассу применять ККТ не нужно.

При перерасходе средств аванса командированному работнику нужно возместить все затраты, которые он понес с разрешения работодателя.

Подробнее про авансовый отчет

Авансовый отчет — это первичный документ, с помощью которого работник подтверждает понесенные им расходы из выданных подотчетных денежных средств. Составить авансовый отчет нужно по форме, которая утверждена в учетной политике для целей бухучета. Это может быть как унифицированная форма № АО-1, утв. постановлением Госкомстата России № 55 от 01.08.01, так и самостоятельно разработанная форма отчета. В любом случае в документе должны быть все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Оформлять авансовый отчет нужно в одном экземпляре.

При соглашении сторон работник вправе предоставить авансовый отчет в электронной форме. Такой отчет подписывают все участники простой и (или) усиленной неквалифицированной электронной подписью.

В авансовом отчете по форме № АО-1 командированный работник заполняет две стороны:

-

Лицевую — название работодателя, дату составления отчета, свои фамилию и инициалы, наименование структурного подразделения, в котором он работает, профессию (должность) и назначение аванса. Там же нужно заполнить табличную часть отчета, за исключением раздела «Бухгалтерская запись».

-

Оборотную — графы 1-6 табличной части отчета. В них необходимо указать весь перечень документов, которые подтверждают расходы, а также указать соответствующие им суммы затрат. После этого работник должен подписать авансовый отчет с указанием расшифровки подписи.

Работник бухгалтерии также вносит данные в лицевую и оборотную стороны авансового отчета. На лицевой стороне нужно указать номер авансового отчета, табельный номер командированного работника, раздел «Бухгалтерская запись» табличной части.

Внизу лицевой стороны авансового отчета предусмотрена отрывная часть. Это расписка бухгалтера в том, что отчет и подтверждающие документы приняты к проверке. Здесь указывают данные подотчетного лица, реквизиты авансового отчета, к которому прилагается расписка, сумму выданных денежных средств и количество оправдательных документов. Эти сведения бухгалтер должен заверить подписью с указанием ее расшифровки. Затем расписку нужно отрезать, отделив ее от отчета, и выдать подотчетному лицу.

После проверки авансового отчета бухгалтер вносит данные о ее результате в соответствующие строки на лицевой части отчета. Если в результате сумма потраченных на командировку средств оказалась больше, чем выданный аванс, то перерасход нужно возместить работнику. Основанием для этого служит расходный кассовый ордер (по форме № КО-2). Если для расчетов работник использовал зарплатную (личную) банковскую карту, то перерасход перечисляют на неё.

Авансовый отчет на лицевой стороне подписывают бухгалтер и главный бухгалтер. При их отсутствии — руководитель (ИП). Руководитель организации (ИП) своей подписью на лицевой стороне утверждает авансовый отчет на соответствующую сумму. Эту сумму прописью и цифрами нужно указать на лицевой стороне формы.

На основании утвержденного авансового отчета работодатель возмещает работнику, а значит и признает за ним, понесенные расходы на командировку в пределах полученного ранее аванса или сверх него. При этом расходы работника признают понесенными в интересах работодателя, если они подтверждены документами. Их нужно приложить к авансовому отчету.

Составлять авансовый отчет можно даже в том случае, если работник предварительно аванс не получал, а потратил собственные средства.

Возмещаем расходы

Итак, к авансовому отчету работника нужно приложить документы, которые подтверждают командировочные расходы и были заявлены в авансовом отчете. Конкретные размеры, а также порядок возмещения командировочных расходов нужно закрепить в коллективном договоре, или в ином локальном нормативном акте. Например, это может быть положение о служебных командировках.

Учитывайте обязательный компенсационный характер данных выплат — они не зависят от фактического выполнения работником трудовой функции. Подтвержденные расходы следует возмещать в любом случае, даже если по итогам командировки работник не выполнил служебное задание или заболел во время командировки.

Как оформить командировку руководителя

Если руководитель относится к категории работников, у которых нужно получать письменное согласие на направление их в командировку, составьте и вручите ему под подпись соответствующее уведомление. В нем должна быть информация о том, что работник вправе отказаться от командирования. Направить такое уведомление руководителю может работник кадровой службы или другой уполномоченный сотрудник.

Если руководитель — единственный работник организации, он может выразить свое письменное согласие непосредственно на приказе о направлении в командировку. Например, так: «С правом отказаться от направления в командировку ознакомлен. Дата. Подпись».

Далее оформите документы на командировку в общем порядке. Заполнить их может работник кадровой службы или другой уполномоченный работник либо сам руководитель организации. Особенность в данном случае состоит только в том, что приказ о направлении себя в командировку подписывает сам руководитель организации. Он же ставит подпись за ознакомление с ним как командируемый работник.

При направлении в командировку руководителю выдают деньги на расходы (аванс). По возвращении из командировки руководитель должен отчитаться по ним, а работодатель — провести окончательный расчет с работником по оформленному авансовому отчету.

Может ли ИП направить себя в командировку

Нет, не может. Командировка — это поездка работника по распоряжению работодателя для выполнения задания вне места постоянной работы. Индивидуальный предприниматель не вправе принимать сам себя на работу. То есть ИП не может быть самому себе работодателем. Кроме того, деятельность гражданина в качестве ИП по смыслу трудового законодательства не является работой.

Делегируйте бухгалтерский учет профессионалам «Моего дела». Пока вы занимаетесь бизнесом, мы наведем порядок в вашей бухгалтерии, возьмем на себя общение с контролирующими органами, подадим отчётность по сотрудникам и дадим рекомендации, как снизить налоговую нагрузку в вашей компании. Риски застрахованы и прописаны в договоре. Поэтому если возникнут штрафы по нашей вине, мы их компенсируем.

Оставить заявку

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8K7PLX

Рассказываем, как оформляется командировка, какие выплаты получают сотрудники и кто может отказаться от служебной поездки.

Что такое командировка

Командировка — это поездка работника в другую местность по поручению работодателя. Цели могут быть разнообразными: выполнение производственных задач, проведение исследований, презентации, участие в конференциях и так далее. По окончании командировки работник возвращается на свое постоянное место работы.

В период командировки работодатель обязан сохранить за работником его должность и средний заработок, а также возместить расходы на проезд, проживание и другие затраты, связанные с выполнением служебного поручения.

Оформляется командировка в несколько этапов:

- Согласование даты начала и окончания командировки, а также места назначения. Это может происходить как внутри организации (между отделами), так и с внешними контрагентами.

- Составление плана командировки, включающего цели и задачи, которые нужно выполнить в месте назначения, а также сроки и порядок их выполнения.

- Оформление приказа о командировке, в котором указываются все необходимые данные — Ф. И. О. работника, место назначения, даты начала и окончания командировки и так далее.

- Приказ подписывается руководителем организации или другим уполномоченным лицом.

Нет приказа — нет командировки. Поэтому сотрудникам рекомендуется обязательно ознакомиться с документами. Это нужно, чтобы убедиться, что вас точно отправили в командировку, а за производственные травмы в случае чего вы получите страховые выплаты.

Вахтовый метод работы: график, размер зарплаты, компенсации, отпуск и налоги

Как рассчитывают командировочные

Командировочные, по сути, состоят из двух частей — суточных, которые сотрудники получает для поездки, и среднего заработка. Командировка — это не отпуск, а полноценные рабочие дни, поэтому за них положена оплата.

Суточные

Суточные выплачивают на весь период командировки, включая выходные и праздничные дни, а также дни в пути. Их размер не нормирован, а определяется в каждой компании отдельно. Сумма суточных должна быть отражена в коллективном договоре или другом локальном акте.

Суточные до 700 рублей за сутки по России и 2 500 рублей за сутки за рубежом не облагаются НДФЛ. Допустим, в вашей компании платят 1 200 рублей в сутки за командировки по России. Значит, подоходный налог удержат не со всей суммы, а только с 500 рублей разницы между фактической суммой выплаты (1 200 рублей) и налоговым нормативом (700 рублей).

За суточные работники отчитываться не должны.

Средний заработок

Командировочные выплачиваются не по окладу, а по среднему заработку в последние 12 месяцев. Для расчета командировочных учитываются только фактически отработанные дни, а из расчетного периода исключаются больничные, отпуска, другие командировки, время простоя.

Пример расчета. Иванов работает в компании 1,5 года. С 29 января 2024 года его отправляют в командировку. Значит, средний заработок будет рассчитываться в период с января по декабрь 2023 года. В этот период Иванов был в отпуске 21 день и брал четыре дня больничных. Всего рабочих дней в этот период — 247. Значит, фактически отработанные дни Иванова: 247 дней − (21+4) = 222 дня.

Далее нужно рассчитать средний заработок. При расчете командировочных учитывается:

- зарплата по окладу;

- зарплата по тарифу;

- сдельная зарплата;

- комиссионные вознаграждения;

- выплаты процента от прибыли компании;

- зарплата, выданная в неденежной форме;

- надбавки и доплаты к тарифным ставкам;

- гонорар или авторское вознаграждение;

- премии.

Не учитывается:

- ранее выданные командировочные;

- декретные пособия;

- больничные;

- отпускные;

- материальная помощь;

- возмещение за питание и прочее;

- оплата путевок или обучения.

Выбор пользователей Банки.ру

| Название | Проценты на остаток, % | Стоимость обслуживания, ₽ | Cashback | |

|---|---|---|---|---|

|

Карта для жизни ВТБ |

нет | 0 |

до 15%

|

Оформить Лиц.№ 1000 |

|

Умная карта Мир Газпромбанк |

нет | 0 | нет |

Оформить Лиц.№ 354 |

|

Альфа-Карта Альфа-Банк |

нет | 0 | нет |

Оформить Лиц.№ 1326 |

|

Дебетовая ИнгоКарта Ингосстрах Банк |

нет | 0 | нет |

Оформить Лиц.№ 2307 |

|

Молодежная Black Т-Банк |

нет | 0 |

до 15%

|

Оформить Лиц.№ 2673 |

Пример расчета. Зарплата Иванова — 40 тыс. рублей. В сентябре, когда он выходил в отпуск, вместе с отпускными он получил 38 тыс. рублей, а во время больничного в мае — 29 тыс. рублей. Также в 2023 году он получил премию 12 тыс. Значит, сумма учитываемых начислений сотрудника составит:

(40 000 рублей × 10 месяцев) + 38 000 рублей + 29 000 рублей + 12 000 рублей = 479 000 рублей.

Далее эту сумму нужно поделить на фактически отработанные дни периода: 467 000 / 222 дня = 2 157,66 рубля.

Это среднедневной заработок Иванова. Его нужно умножить на количество дней командировки, включая время в пути.

Бывает такое, что дни командировки совпадают с выходными или праздничными днями. Если в эти дни работник привлекался к работе, они берутся в расчет. Оплачивается такой день в двукратном размере.

Если сотрудник не привлекался к работе в выходной, то в расчет командировочных по среднему заработку этот день не берется. Выплачиваются только суточные.

Пример расчета. Иванова отправили в командировку с 29 января по 5 февраля 2024 года. На эти дни попадает два выходных — 3 и 4 февраля. Сотрудник проработал по заданию работодателя только один день из них, соответственно, нужно выплатить такие командировочные:

2 157,66 рубля × 6 рабочих дней + 2 157,66 рубля × 2 за работу в выходной день = 17 261,28 рубля.

Кого нельзя отправлять в командировки

Есть категории сотрудников, которых нельзя отправлять в командировку. Это:

- Беременные.

- Несовершеннолетние. Исключения: профессиональные спортсмены, творческие кадры и сотрудники СМИ.

- Сотрудники с инвалидностью. Нужно письменное согласие, а также заключение лечащего врача.

- Работники, которые зарегистрировались как кандидаты в выборный орган в период проведения выборов.

Также есть категория работников, которых отправить в командировку можно, но потребуется их письменное согласие, то есть у них есть право отказаться от поездки:

- Матери детей до трех лет.

- Матери и отцы, в одиночку воспитывающие детей до пяти лет.

- Опекуны детей до пяти лет.

- Родители детей с инвалидностью.

- Сотрудники, которые ухаживают за больными родственниками.

Все остальные работники не могут отказаться от командировки, если нет особых условий в коллективном договоре.

Сколько платят за командировки и как их правильно оформить: главное

- Командировка — поездка работника в другую местность для выполнения служебного поручения на определенный срок.

- Командировка оформляется приказом директора.

- Работодатель несет расходы на транспорт и проживание.

- Сотруднику выплачиваются две выплаты — суточные и командировочные, рассчитанные из среднего заработка за последние 12 месяцев.

- Размер суточных не зафиксирован, а определяется каждой компанией отдельно.

- При расчете среднего заработка берутся не все календарные дни, а только фактически отработанные. Это значит, что из этого периода нужно исключить дни больничных, отпусков, простоя и других командировок.

Кроме средней заработной платы, командируемый сотрудник должен получить компенсацию дополнительных затрат. За их основную долю он должен отчитаться, а что-то спишется по умолчанию. Проводки по командировочным расходам тоже будут разными. Правильный учёт затрат позволит правильно рассчитывать налогооблагаемую базу и избежать санкций со стороны ФНС.

Не тратьте время на бухгалтерию

Возьмём на себя все вопросы по учёту командировочных расходов, чтобы вы могли заняться тем, что вам нравится.

Оставить заявку

Выплаты сотруднику при командировке

Командировочные расходы включают в себя три вида платежей:

- покрытие дорожных расходов и проживания;

- суточные;

- дополнительные расходы, инициированные или согласованные руководством. Например, приобретение ТМЦ или представительские расходы.

При этом командируемый будет продолжать получать среднюю заработную плату, рассчитанную за 12 предыдущих месяцев.

Оформление командировки начинается с приказа, в котором прописываются ФИО, должность командируемого, место назначения, период и цели командировки. Командировочное удостоверение можно не выдавать, ограничившись устным заданием. Бухгалтерия на основании приказа должна рассчитать и выплатить суточные, аванс на поездку.

Суточные и аванс на компенсацию поездки туда-обратно и проживание – это обязательный платежи перед командировкой. Если их не будет, работник имеет право отказаться от поездки. При этом его действия не будут считаться нарушением трудовых обязанностей.

Суточные рассчитываются исходя из предполагаемой длительности командировки и утверждённого лимита. Он установлен в размере 700 рублей за каждый день поездки в пределах РФ. Можно и больше, но придётся начислять НДФЛ и страховые взносы с суммы превышения. Лимит суточных прописывается специальным приказом по предприятию. Окончательная сумма суточных корректируется после возвращения сотрудника и получения авансового отчёта.

По самой сумме суточных отчитываться не нужно. Они списываются по умолчанию, на основании рассчитанной длительности командировки по транспортным билетам туда и обратно, или по путевым листам.

Цели командировки могут быть разными:

- реализация продукции;

- приобретение основных средств;

- ремонт оборудования, и т.д.

Соответственно, и затраты по командировке могут быть отнесены на основную деятельность, на увеличение стоимости ОС, или на расходы будущих периодов (например, если по результатам поездки был заключен договор о будущих поставках).

Счёт командировочных расходов, на котором собираются все данные — 71 “Расчёты с подотчётными лицами”.

Суточные и авансовые платежи

Сумма суточных считается по формуле:

ЛС х КДК

- ЛС — установленный лимит суточных,

- КДК — количество дней командировки.

Расходы на проезд определяются исходя из стоимости билетов туда и обратно. Можно приобрести их заранее, тогда в заявку на аванс включается их фактическая стоимость. Если используется транспортное средство предприятия или личный автомобиль сотрудника, считается пробег туда — обратно и перемножается на норму расхода ГСМ.

Лимит стоимости проживания в командировках определяется отдельным приказом по предприятию. Он может варьироваться в зависимости от должности командируемого и места командировки. Например:

- 2500 рублей в день для специалистов во всех городах РФ кроме Москвы и Санкт-Петербурга, и 3000 рублей в день для специалистов при проживании в Москве и в Санкт-Петербурге;

- 3000 рублей и 4000 рублей соответственно — для руководителей.

Сумма превышения может быть компенсирована (с учётом удержания НДФЛ и страховых взносов).

В командировочных расходах счёт бухгалтерского учёта на аванс и суточные используется один и тот же — 71:

- Дт 71 — Кт 51 если аванс перечислен на карту сотрудника;

- Дт 71 — Кт 50 если деньги получены наличными из кассы.

Операция отражается в учёте по факту перечисления денег, и дебиторская задолженность за работником числится вплоть до получения от него авансового отчёта.

Авансовый отчёт

Для обоснования и списания расходов вернувшийся из поездки сотрудник обязан сдать авансовый отчёт по утверждённой в компании форме. К нему прилагаются оригиналы квитанций, билетов и чеков, подтверждающие произведённые траты. На подготовку и сдачу отчёта отводится 3 рабочих дня.

По итогам авансового отчёта сотрудники бухгалтерии:

- определяют итоговую сумму расходов по командировке;

- уточняют размер суточных;

- сверяют полученную сумму с заранее выданным авансом.

В результате выявляется, уложился ли сотрудник в отведённый лимит. Если сумма расходов превысила авансовые выплаты, а траты оказались обоснованными и необходимыми, бухгалтерия покрывает работнику разницу. Счёт командировочных расходов и проводка та же:

- Дт 71 — Кт 51 (50)

Если потраченная сумма оказалась меньше авансового платежа, сотрудник возвращает разницу в кассу или на расчётный счёт:

- Дт 50 (51) — Кт 71.

Как видим, проводки командировочных расходов не изменились, и приняли зеркальный вид.

Списание командировочных расходов

Все подтверждённые расходы нужно включить в состав затрат. Используется дебет следующих счетов:

- 20, 23, 25 или 26 — когда сотрудник командирован по производственной необходимости;

- 08 — командировка проводилась для приобретения основных средств;

- 44 — поездка потребовалась для реализации продукции;

- 91 — цели поездки не связаны с производством и приобретением ОС.

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 списание расходов на себестоимость в зависимости от цели поездки;

Дт 70 — Кт 68 начисление НДФЛ, если суммы суточных и проживания превысили установленные лимиты;

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начисление страховых взносов с сумм превышения лимитов.

Если работодатель — плательщик НДС, и в документах к авансовому отчёту присутствует этот налог:

- Дт 60 (76) — Кт 71 получен товар (услуга) через сотрудника;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 отражены расходы по командировке;

- Дт 19 — Кт 76 учтён входящий НДС;

- Дт 68 — Кт 19 входящий НДС приняли к вычету.

Подтверждённые документами командировочные расходы уменьшают базу обложения налогом на прибыль в день фактического утверждения авансового отчёта.

Сэкономьте время и деньги!

Полный функционал онлайн-бухгалтерии в «Моё дело» — первые 14 дней бесплатно.

Попробовать бесплатно

Выплата зарплаты

В период командировки работнику продолжает начисляться средняя заработная плата, рассчитанная за предыдущие 12 месяцев. Если в это время попадаются выходные или праздничные дни, они рассчитываются по двойной тарифной ставке. Другой вариант (если есть договорённость с работодателем) — оплатить стандартный тариф, но предоставить дополнительные дни отгула после командировки.

Командировочные расходы и зарплата — какой счёт использовать? Начисление заработной платы, удержание НДФЛ и начисление страховых взносов происходит по стандартным проводкам:

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 70 начислена зарплата;

- Дт 70 — Кт 51 перечислена зарплата;

- Дт 70 — Кт 68 удержан НДФЛ;

- Дт 68 — Кт 51 перечислен НДФЛ;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начислены страховые взносы;

- Дт 69 — Кт 51 перечислены страховые взносы.

Сроки перечисления зарплаты командируемому сотруднику те же самые, что и для всех остальных — два раз в месяц: аванс и получка.

Заключение

Все выплаты сотруднику в командировке производятся на основании приказа. Зарплата в этот период рассчитывается на основании его среднего заработка за предыдущие 12 месяцев. Лимиты по суточным и проживанию определены внутренними нормативными актами. С суммы превышения лимитов нужно удержать НДФЛ и уплатить страховые взносы.

За полученный для командировки аванс нужно отчитаться в течение 3 дней после возвращения. В случае несоответствия реальных трат и полученного аванса, работник либо получает компенсацию, либо возвращает в кассу неиспользованные средства.

Основной счёт командировочных расходов — 71 “Расчёты с подотчётными лицами”. С ним корреспондируют счета списания затрат в зависимости от целей командировки — 08, 20, 23, 25, 26, 44, 91. В бухгалтерском учёте расходы отражаются по факту сдачи авансового отчёта.