- Профиль

-

Блог

1,745 -

Вакансии

59 -

Мероприятия

1,086 -

Подписчики

96,923

Какие документы нужно сдать российской компании при импорте товаров из Казахстана

Декларация по косвенным налогам, заявление, спецификация и акт выполненных работ — рассказываем, как отчитаться перед налоговой и уплатить НДС при импорте из стран ЕАЭС правильно.

Если организация заказывает услуги по международной перевозке у иностранной организации, у которой нет представительства в РФ либо которая оказывает услуги не через это представительство, то при выплате дохода этой организации возникают обязанности налогового агента по налогу на прибыль (пп. 8 п. 1 ст.309 НК РФ).

Но при этом надо учитывать наличие международных договоров об избежании двойного налогообложения.

Согласно Конвенции с Казахстаном, прибыль от международных перевозок облагается налогом на доходы только в государстве, где зарегистрирована организация.

То есть российская организация является налоговым агентом, но не обязана удерживать налог на доходы, если казахстанский перевозчик предоставит документы о резидентстве в Казахстане. Если таких документов нет, то компания-импортер обязана удержать налог на доходы по российским законам.

Так же организация обязана сдать расчет по доходам иностранных организаций (форма 1151056), даже если будут документы о налоговом резидентстве Казахстана.

Заполняется раздел 3 расчета, где и указывается документ о резидентстве, как доказательство, что налог удерживать и платить не нужно.

Подробно все нюансы импорта товаров из стран ЕАЭС разберем на курсе повышения квалификации «Бухгалтер ВЭД: учет, налогообложение, валютный контроль в 2025 году».

Расскажем, как рассчитать НДС при ввозе товаров из ЕАЭС, какие документы нужно представить вместе с декларацией, как принять к вычету НДС, уплаченный при ввозе товаров из ЕАЭС и т. д.

Любые дополнительные вопросы вы сможете задать преподавателю во время онлайн-встречи или попросить помощи у персонального куратора.

На курсе вы разберетесь в нормативном регулировании международной торговли, освоите главные положения валютного и таможенного законодательства, научитесь составлять контракты, рассчитывать НДС, таможенные платежи, вести учет операций в 1С и т. д.

Мы обновили курс и добавили туда дополнительные уроки по расчетам в период санкций через платежных агентов и налогу на прибыль.

Во время обучения вас ждет много практики. Под нашим руководством вы будете составлять контракты, рассчитывать НДС, таможенные платежи, вести учет операций в 1С и т. д.

Сейчас вы можете купить курс повышения квалификации со скидкой 69% за 10 900 рублей вместо 35 200 рублей.

Записаться

Больше курсов повышения квалификации по акции в каталоге «Клерка».

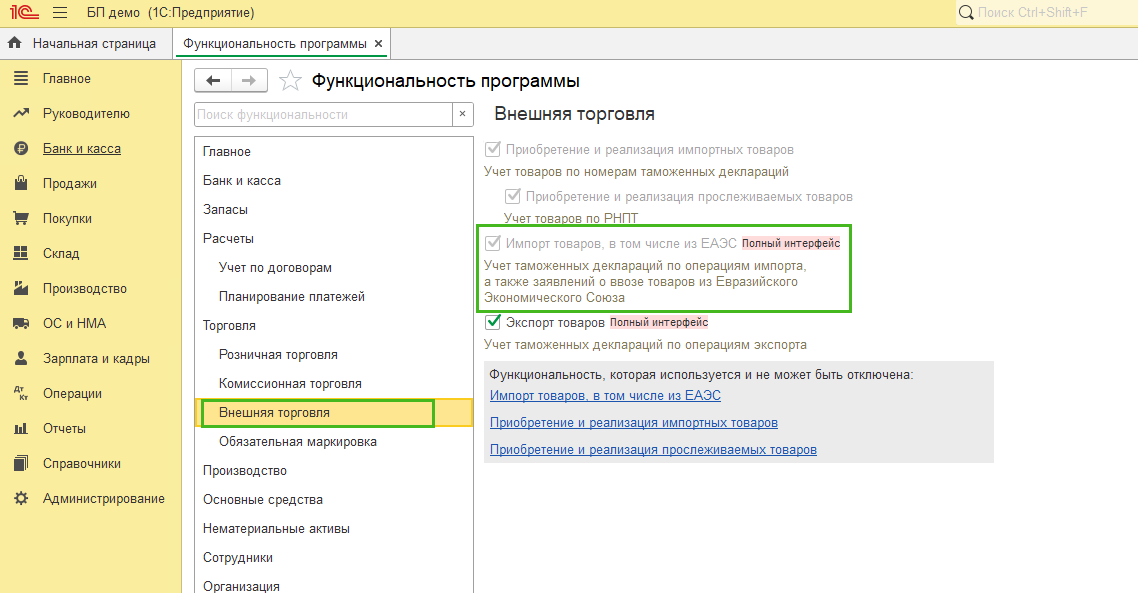

Первоначальные настройки

Перед формированием документов в базе проверьте настройки программы. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

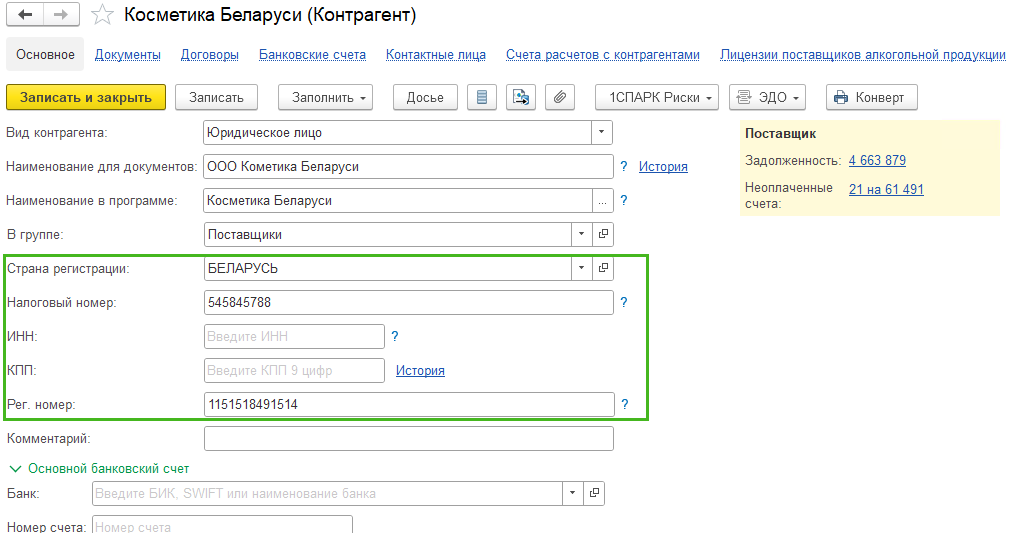

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

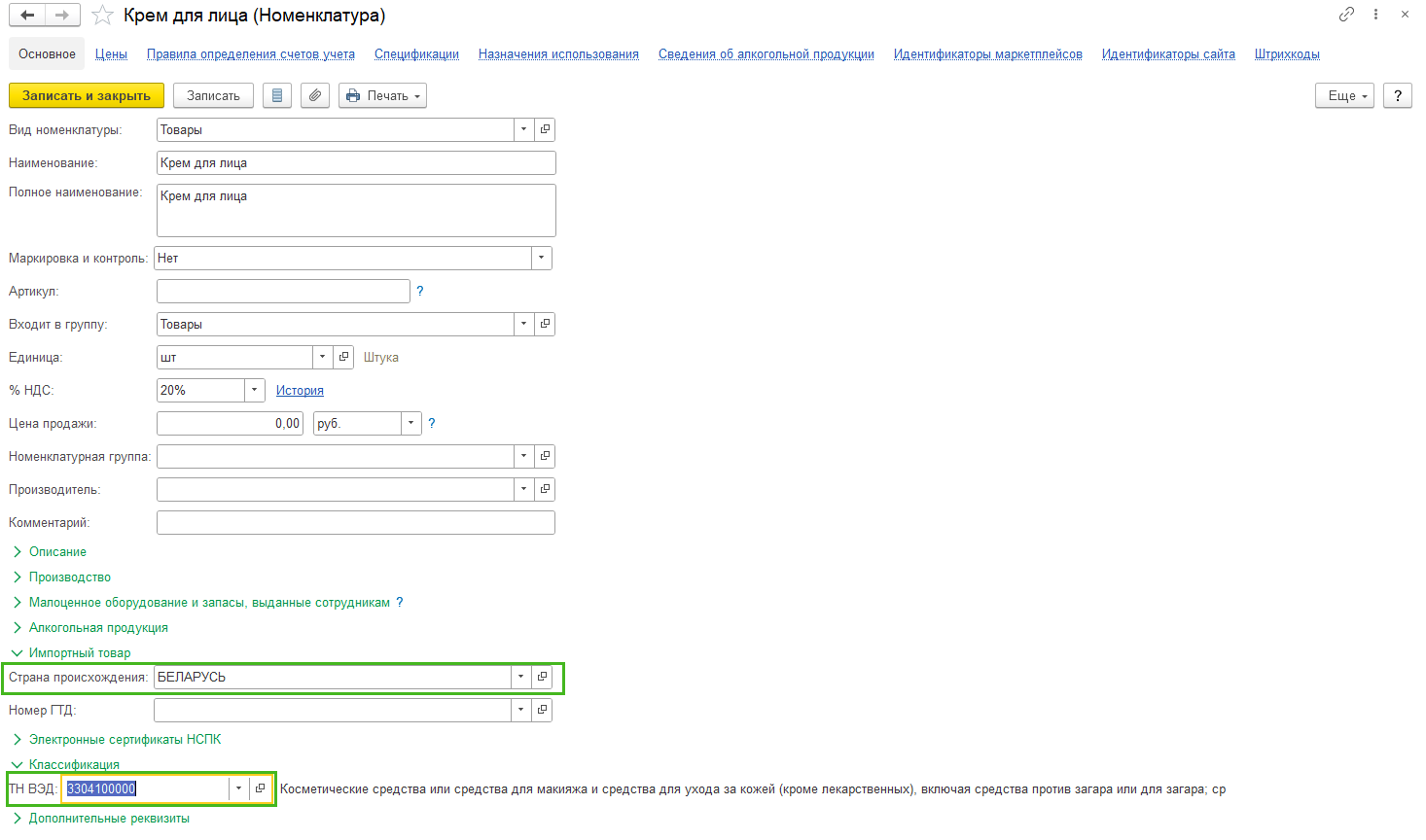

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Покупка товара из ЕАЭС

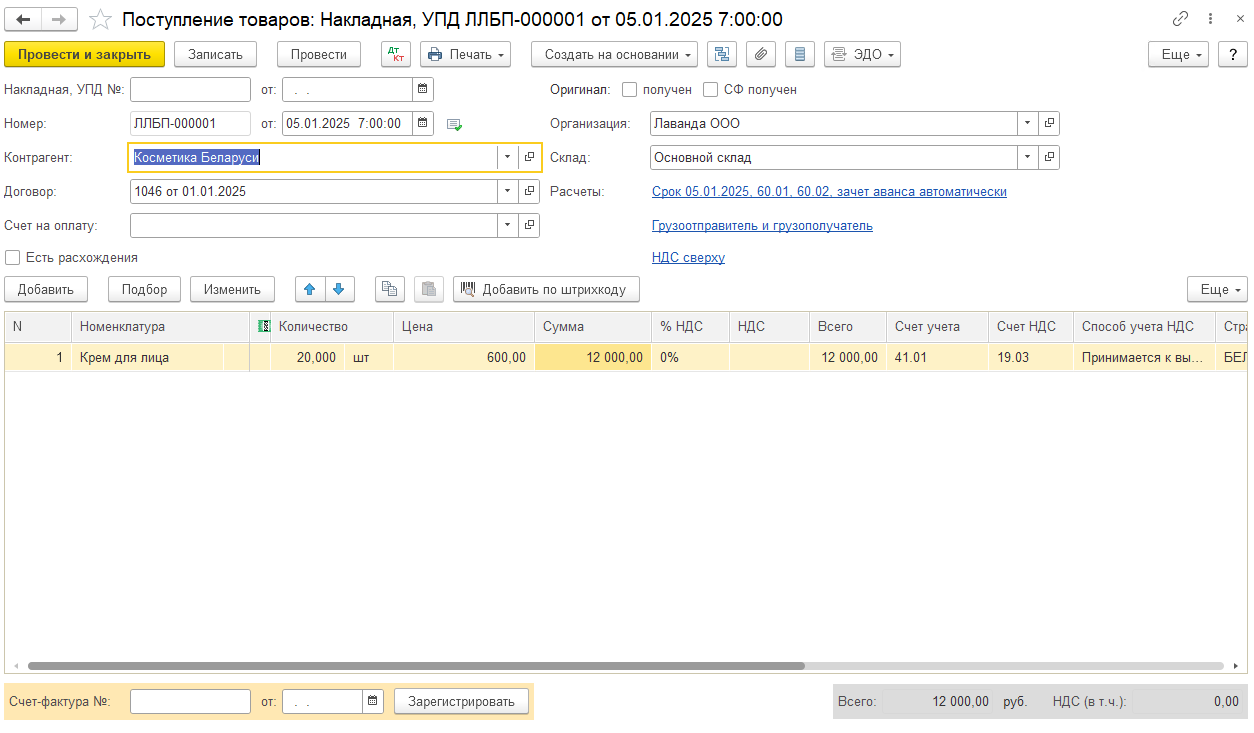

После проверки настроек можно приступить к отражению операций по покупке товаров из ЕАЭС в базе. Формируем документ Поступление товаров из раздела Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары.

В шапке документа заполняем:

-

Накладная, УПД № и поле от – номер документа от продавца из ЕАЭС

-

Контрагент – контрагент из ЕАЭС

-

Договор – договор с контрагентом с видом С поставщиком

-

Счет на оплату – счет на оплату (указываете при наличии)

-

Организация – укажите свою организацию (при ведении учета в базе нескольких организаций)

-

Склад – укажите склад, на который поступают товары (при наличии более одного склада в одноименном справочнике)

-

Расчеты – счета расчетов и порядок зачета авансов, заполняются по умолчанию, проверьте и измените при необходимости

-

Грузоотправитель и грузополучатель – можно заполнить сведения о виде транспорта, которым был осуществлен ввоз товаров в РФ для заполнения статистической отчетности

В табличной части укажите поступившие товары, количество, стоимость. Обратите внимание, что в поле Ставка НДС автоматически установилось 0%. Обращаем внимание, что если ваша организация осуществляет и облагаемые, и необлагаемые НДС операции, и в настройке учетной политики установлен раздельный учет НДС (Главное – Налоги и отчеты – НДС – Ведется раздельный учет НДС), то поле Ставка НДС можно не заполнять. Сведения в таком случае будут вноситься с помощью документа Заявление о ввозе товаров.

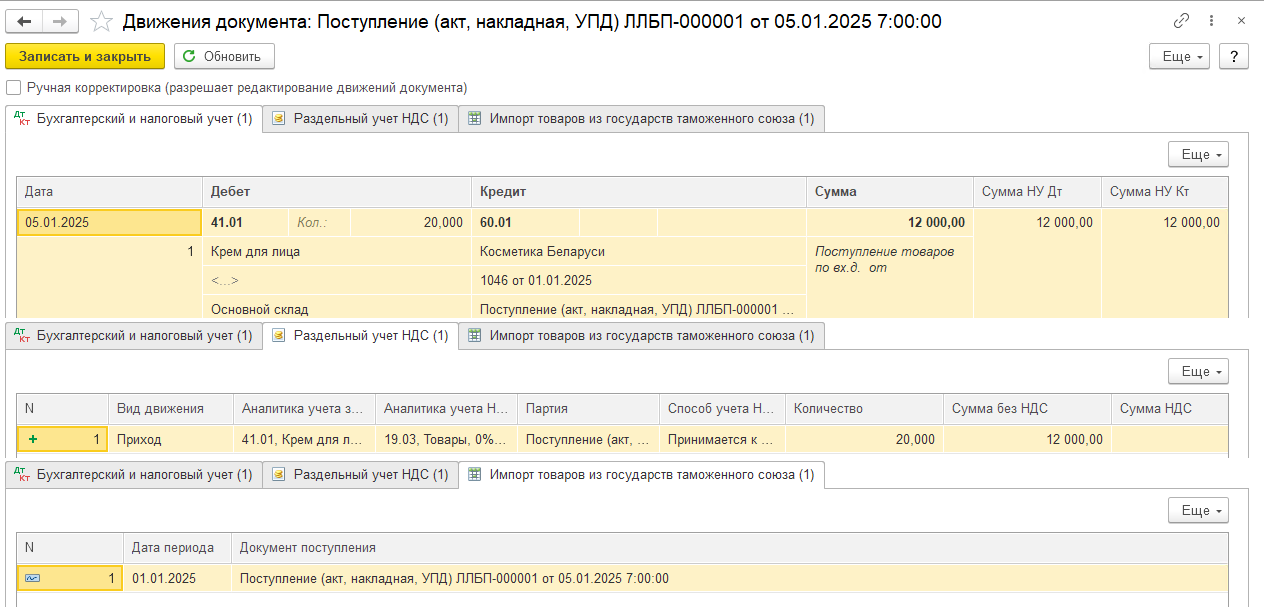

Сформированы следующие движения:

-

Проводка Дт 41.01 Кт 60.01 – отражено поступление товаров

-

Запись в регистр сведений Импорт товаров из государств таможенного союза

-

Запись в регистр накопления Раздельный учет НДС с видом Приход. Так как в примере в организации ведется раздельный учет НДС, то в поле Сумма НДС нет суммы, вносится только запись о количестве товаров. В регистр Раздельный учет НДС сумма занесется на основании Заявления о ввозе товаров

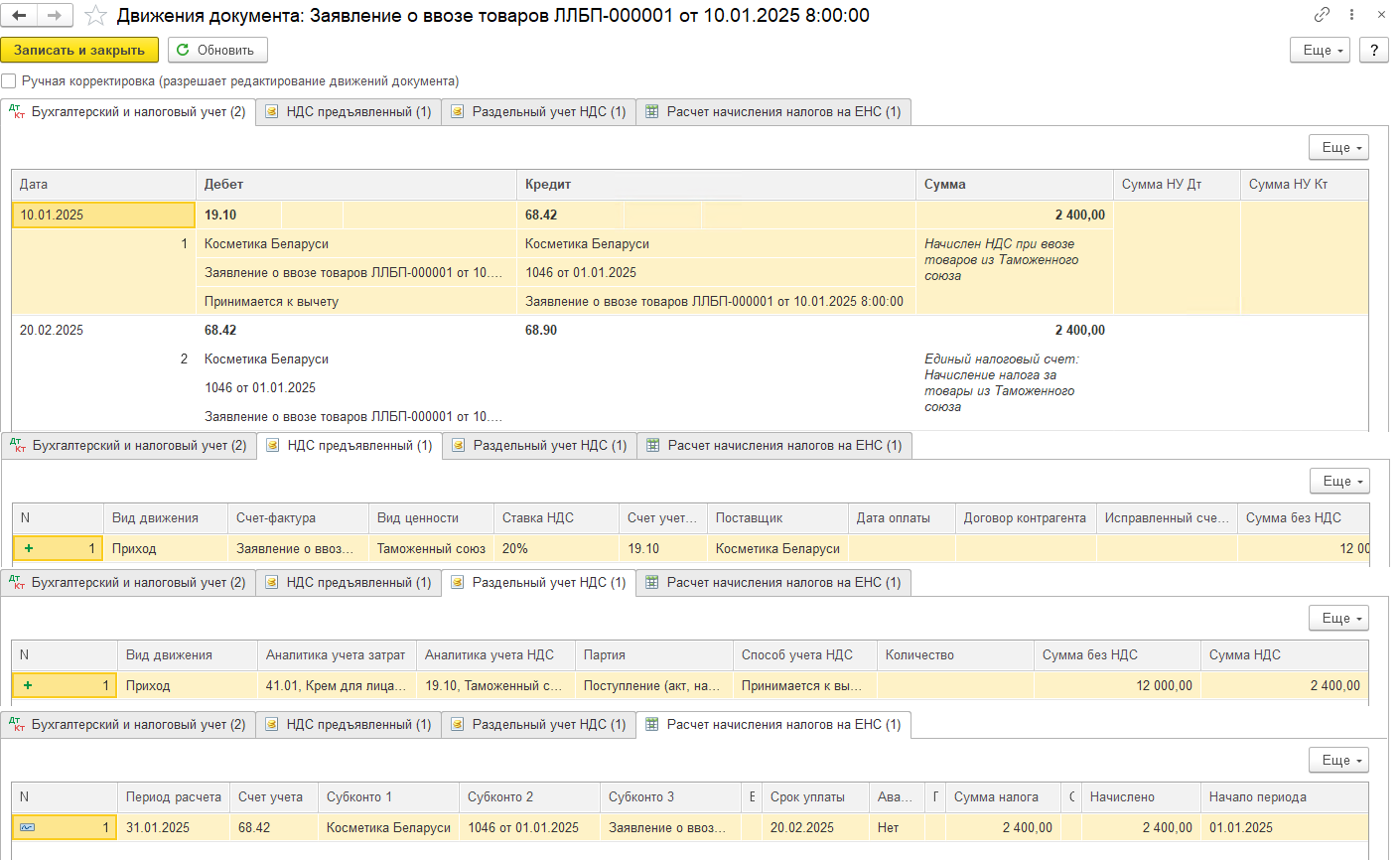

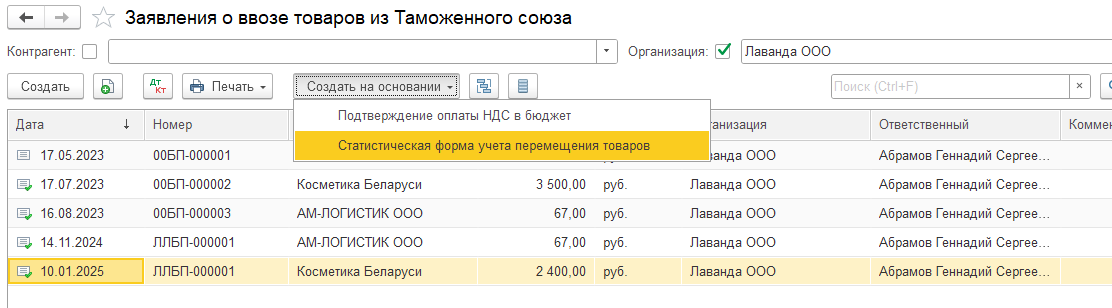

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

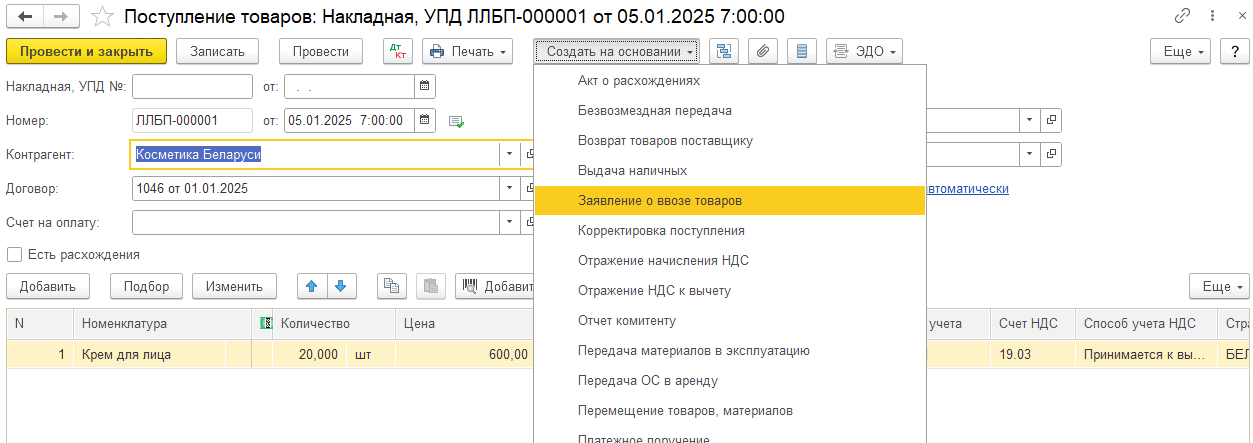

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

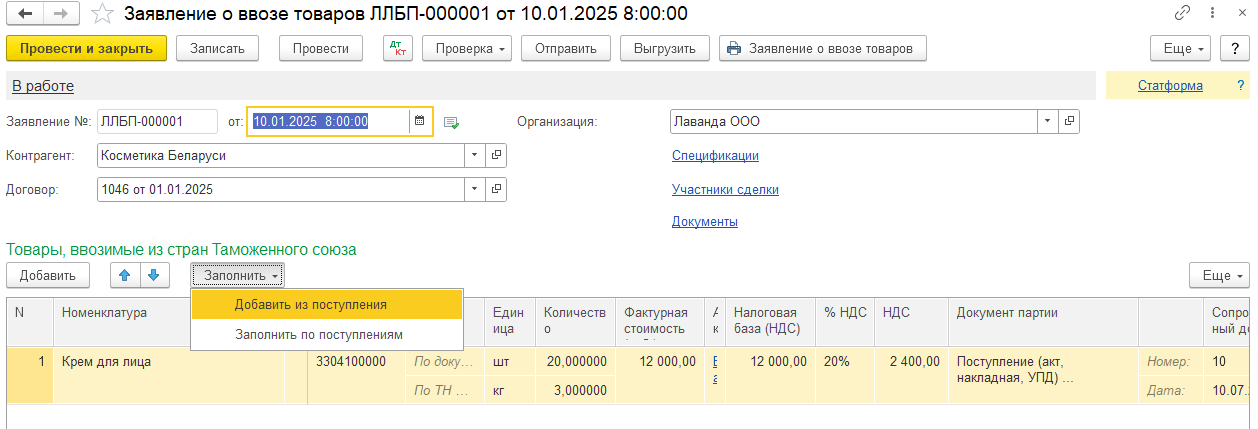

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

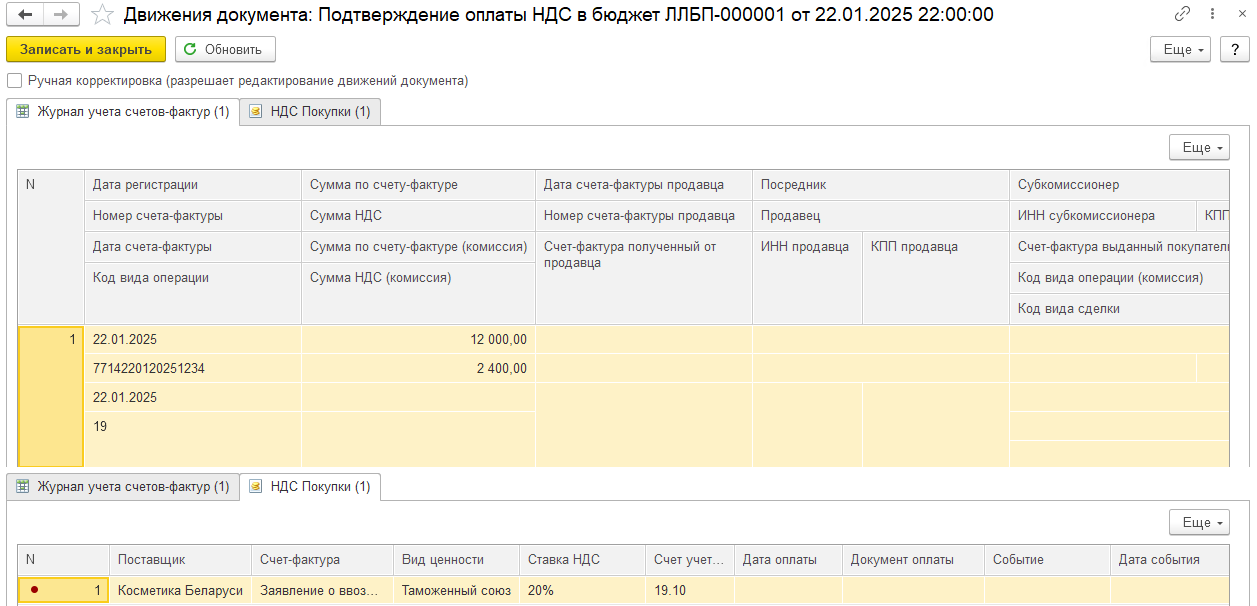

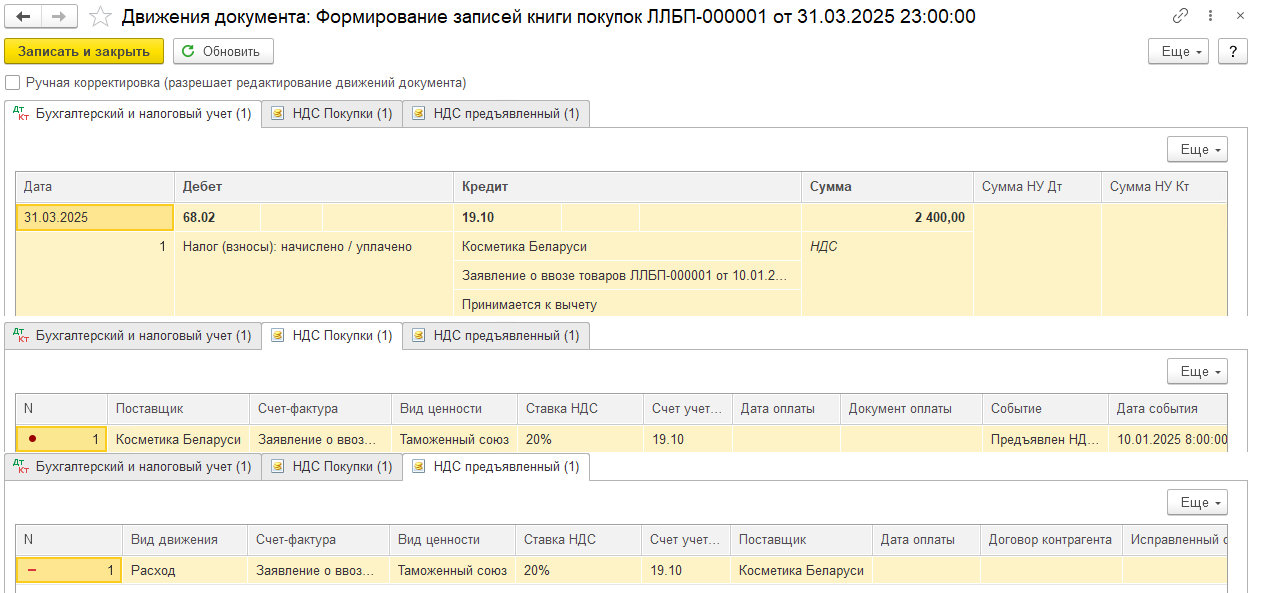

После проведения документа сформировались следующие движения:

-

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

-

Проводка Дт 68.42 Кт 68.90 – начислена на ЕНС сумма НДС при ввозе товаров

При покупке товаров из ЕАЭС покупатель должен перечислить в бюджет ввозной НДС не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированного товара согласно п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13, п. 14 Протокола о косвенных налогах.

Поэтому вне зависимости от даты Заявления о ввозе товаров, проводка по переносу на ЕНС налогов будет датой уплаты налога. Поэтому в нашем примере первая проводка от 10.01.2025, а вторая проводка от 20.01.2025

-

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

-

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

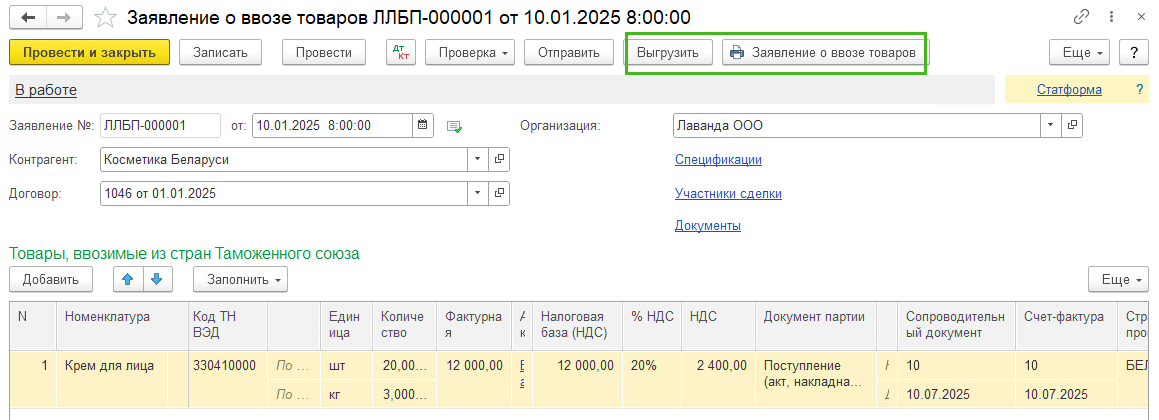

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

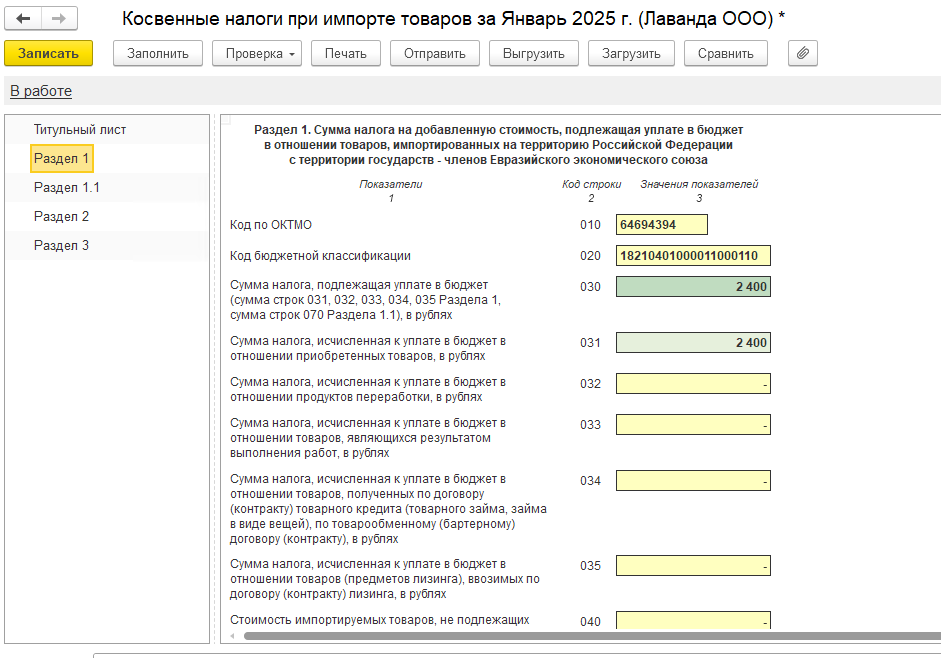

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Вычет НДС

Импортер при ввозе товаров из ЕАЭС имеет право на вычет суммы НДС, фактически уплаченного. Для этого импортеру нужно подтвердить уплату НДС. Нужны:

-

заявление о ввозе товаров отметкой ФНС

-

платежные документы, подтверждающие фактическую уплату НДС

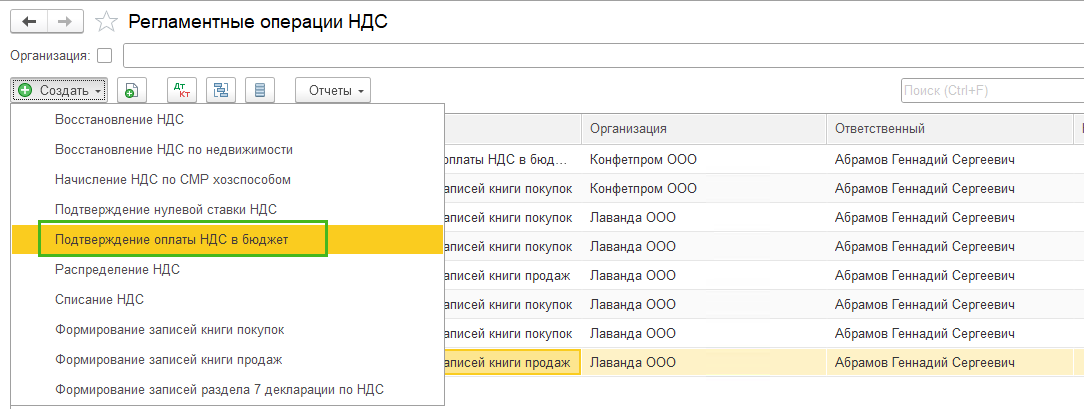

Для предъявления НДС к вычету необходимо выполнить процедуру уплаты НДС. В программе это отражается регламентной операцией Подтверждение оплаты НДС в бюджет (Операции – Регламентные операции по НДС – Создать — Подтверждение оплаты НДС в бюджет)

Или подтверждение можно сформировать на основании Заявления о ввозе товаров

Табличную часть можно заполнить по одноименной кнопке

Проведем документ, сформирована запись в Журнале учета счетов-фактур, в книге покупок зарегистрировалось заявление о ввозе товаров

Также в регистре накопления НДС Покупки вносится запись без события и стоимости

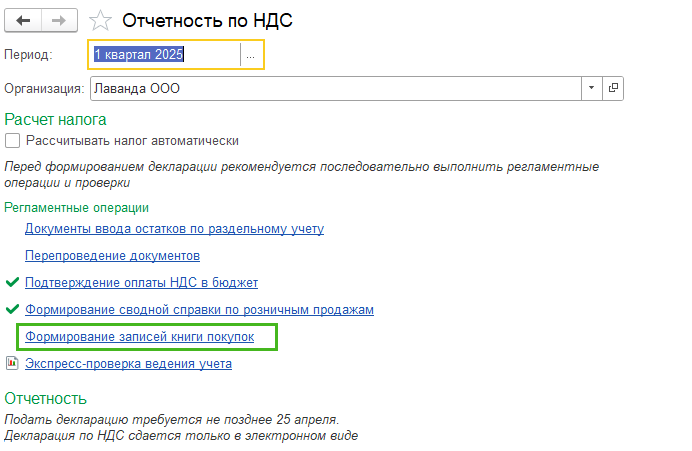

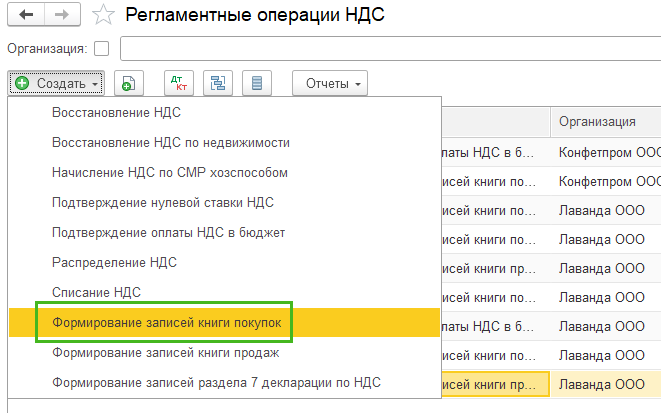

Предъявление НДС к вычету делается документом Формирование записей книги покупок. Создать его можно из помощника по учету НДС (Отчеты – Отечность по НДС) или из Регламентных операций по НДС (Операции – Регламентные операции по НДС – Создать – Формирование записей книги покупок)

В документе заполните табличной часть по кнопке Заполнить. Во вкладку Приобретенные ценности попадет заявление о ввозе товаров. Рекомендуем также вам обращать внимание на информацию под табличной частью документа, чтобы контролировать долю вычета от суммы начисленной налоговой базы.

Проведя документ, получаем следующие движения:

-

Проводка Дт 68.02 Кт 19.10 – принятие НДС к вычету. Если у вас было несколько партий, то будет несколько проводок

-

Запись в регистр накопления НДС покупки с событием Предъявлен НДС к вычету

-

Запись в регистр накопления НДС предъявленный с видом движения Расход с событием Предъявлен НДС к вычету по каждой партии

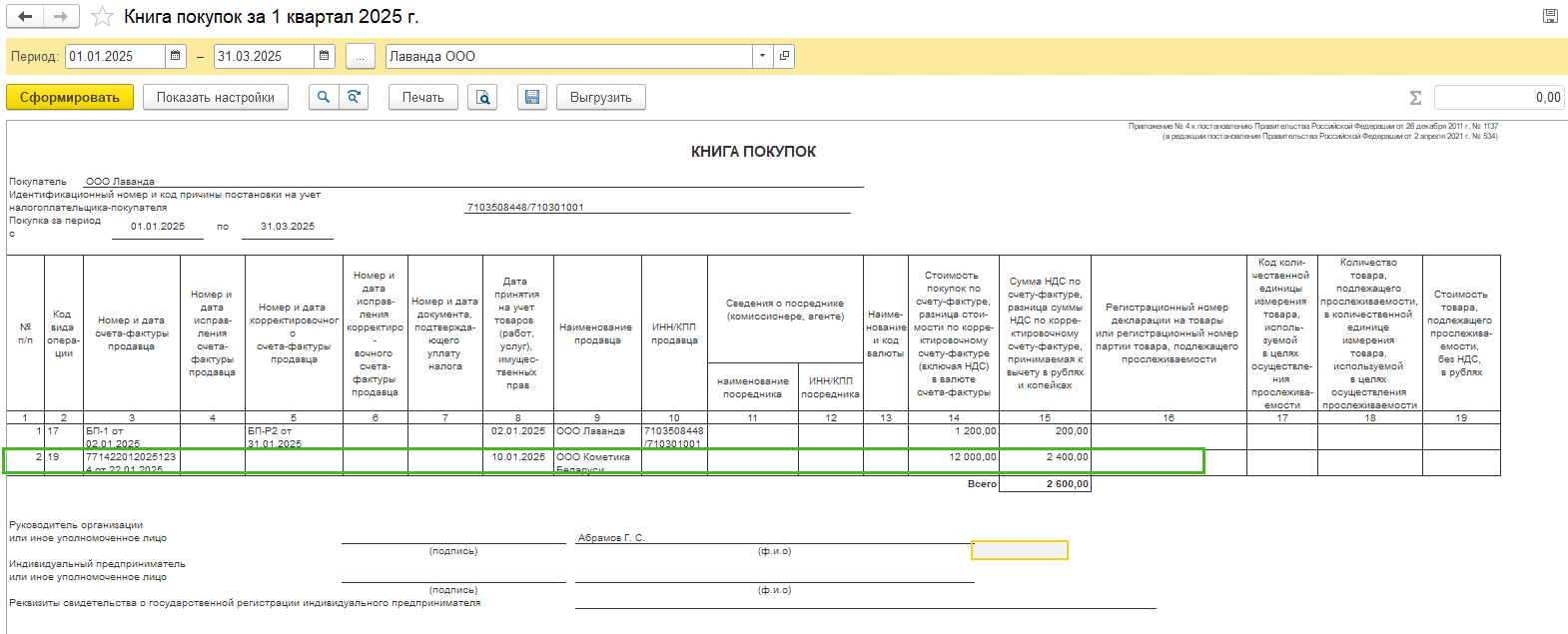

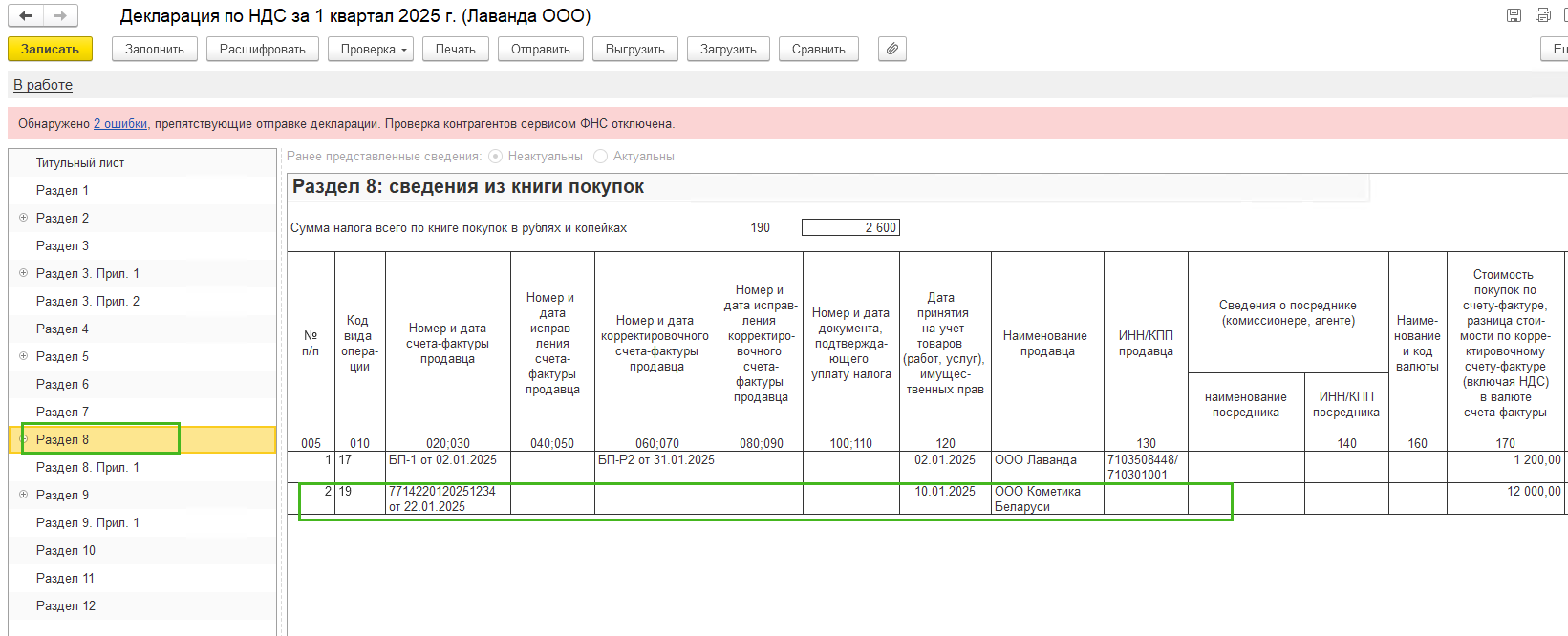

В Книге покупок (раздел Отчеты – Книга покупок) будет запись с кодом вида операции 19, номером и датой отметки ФНС на заявлении о ввозе. Графа 7 не заполняется

Декларация по НДС

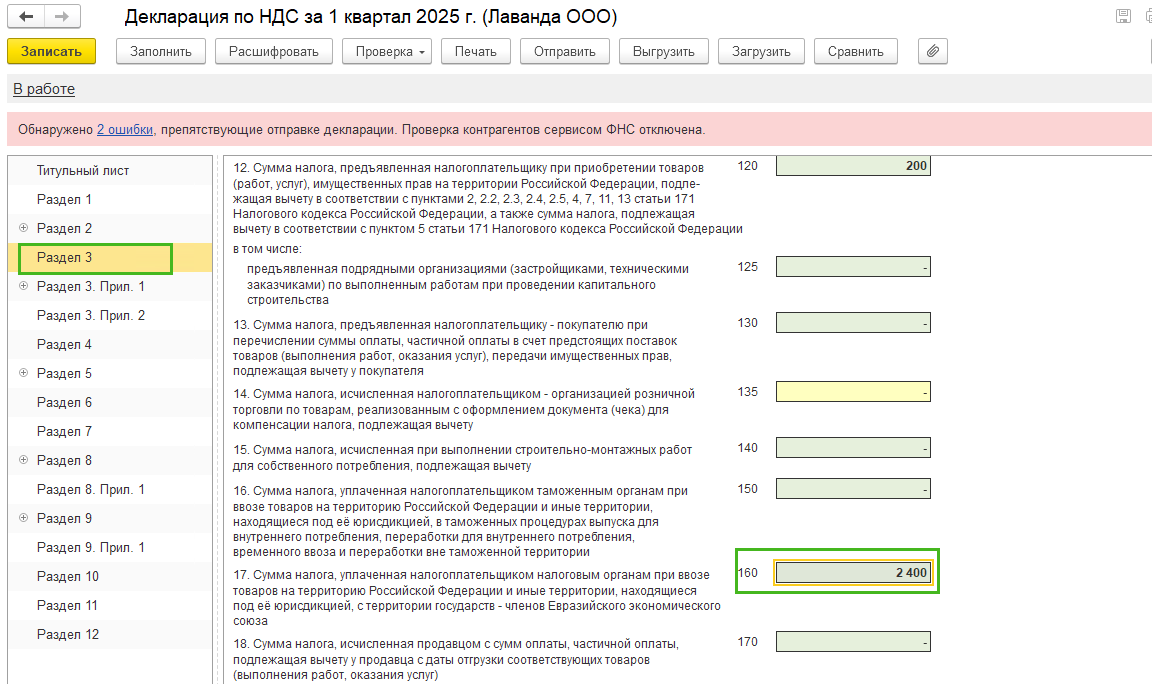

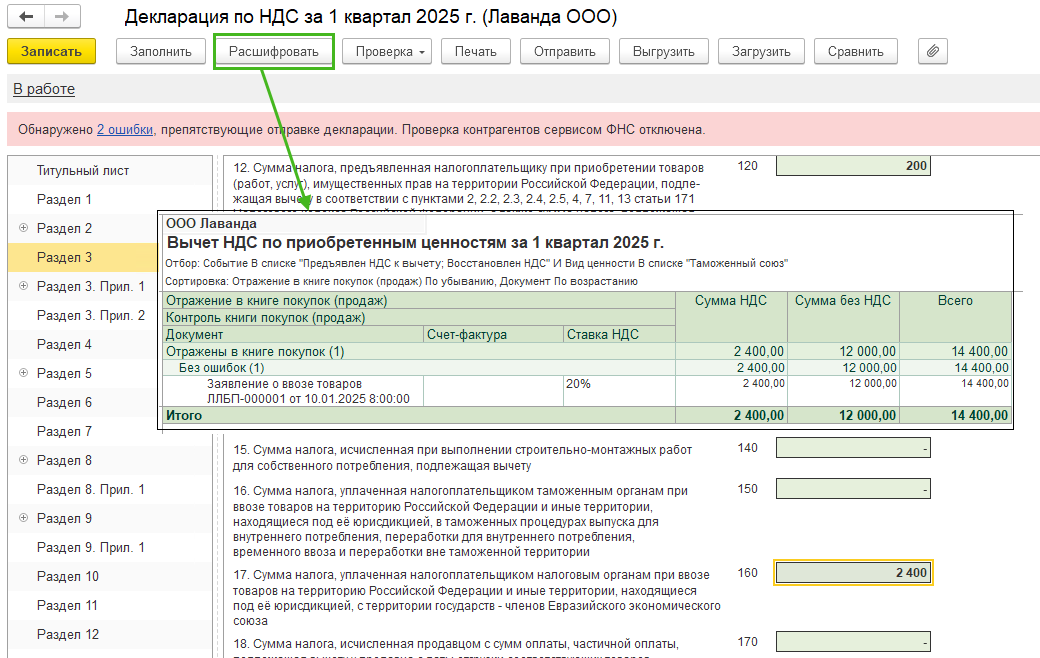

В Декларации по НДС (Отчеты – Регламентированные отчеты) начисленный НДС при ввозе товаров из ЕАЭС отражается в строке 160 раздела 3

Вы можете расшифровать данные в этой строке, встав на нее курсором мыши и нажав на кнопку Расшифровать

В Разделе 8 будут отражены сведения из Книги покупок

НДС при импорте из Казахстана в Россию — налог, подчиняющийся правилам, установленным для ограниченного числа стран. О том, что это за страны и какие правила действуют в отношении НДС для них, узнайте из нашего материала.

Особые правила ввоза в Россию: для кого они и в чем их суть

Правила, применяемые при начислении НДС по товару, ввозимому на территорию России, определяет факт наличия/отсутствия таможни на границе. Из большинства стран мира импорт в РФ идет через таможню, налог начисляется на ней в момент ввоза. Процедуры расчета и уплаты такого налога подчинены таможенному законодательству. Налог, соответственно, платится в адрес таможни.

Однако между несколькими странами, ранее входившими в СССР, таможня упразднена. Сами эти страны объединены в Евразийский экономический союз (ЕАЭС) и в отношении вопросов перемещения товаров через их границы следуют единым правилам взаимодействия, изложенным в Договоре о ЕАЭС (подписан в Астане 29.05.2014).

Членами союза являются:

- Россия;

- Армения;

- Белоруссия;

- Казахстан;

- Киргизия.

Таким образом, Казахстан входит в состав ЕАЭС, а это означает, что в части вопросов начисления и уплаты НДС при ввозе в РФ из него будут применяться правила этого союза. Суть этих правил сводится к следующему:

- НДС придется считать самому импортеру и платить его в налоговый орган, поскольку таможни нет.

- Момент определения налоговой базы увязывается не с самим событием ввоза, а с фактом принятия ввезенного товара к учету или наступлением срока очередного платежа, если имеет место лизинговая сделка (п. 19 раздела III приложения № 18 к Договору о ЕАЭС).

- Налоговая база складывается из стоимости ввезенного товара, отраженной в сопроводительной документации, и акцизов (если товар ими облагается). Стоимость, указанную в инвалюте, пересчитывают по курсу на дату принятия товара к учету или на дату платежа, отраженную в договоре лизинга (пп. 14, 15 раздела III приложения № 18 к Договору о ЕАЭС).

- Возникает свой набор отчетных форм, становящийся обязательным к представлению в ИФНС по итогам каждого месяца, в котором осуществлялся ввоз.

- Для подачи отчета и уплаты налога действует особый срок, определяемый как 20-е число месяца, следующего за месяцем принятия на учет импортируемых товаров (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС). Для России возможно его смещение на более позднюю дату, отвечающую ближайшему буднему дню, если день окончания срока совпал с выходным (п. 7 ст. 6.1 НК РФ).

При расчете налога применяют обычные для РФ ставки (20% либо 10%), учитывая, что в отношении ряда перемещаемых товаров возможно освобождение от налогообложения. Перечень оснований для освобождения содержит ст. 150 НК РФ. Кроме того, не облагаются НДС товары, приобретенные у российского поставщика, но доставляемые покупателю по территории страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895), а также давальческое сырье (п. 14 раздела III приложения № 18 к Договору о ЕАЭС).

Следовать вышеприведенным правилам должны даже лица, не являющиеся плательщиками НДС (п. 13 раздела III приложения № 18 к Договору о ЕАЭС), т. е. применяющие спецрежим или освобождаемые от уплаты налога по ст. 145 НК РФ.

В каких случаях не нужно платить НДС при ввозе товаров из стран ЕАЭС, узнайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Состав формируемой при ввозе из ЕАЭС отчетности

Создаваемую при импорте из стран ЕАЭС отчетность отличает (п. 20 раздела III приложения № 18 к Договору о ЕАЭС):

- появление уникальной для этой ситуации формы отчета — заявления о ввозе товаров (утверждено протоколом «Об обмене информацией в электронном виде между налоговыми органами государств — членов ЕАЭС…» от 11.12.2009);

- применение налоговой декларации особой формы КНД 1151088 (утверждена приказом ФНС России от 27.09.2017 № СА-7-3/765@);

ВАЖНО! С отчетности за август 2023 года форма действует в обновленной редакции (приказ ФНС от 12.04.2023 № ЕД-7-3/238@). Про изменения мы писали здесь.

- возникновение обязанности вместе с заявлением и декларацией подать документы, подтверждающие осуществление уплаты налога и сведения, внесенные в заявление как в части данных о поставщике, так и в отношении исчисления НДС.

Конкретный набор подтверждающих документов зависит от условий, в которых выполняется поставка. Как правило, среди них оказываются договор (поставки или посреднический) и товаросопроводительные документы. Может иметь место счет-фактура и информационное сообщение, содержащее сведения о третьем участнике договора, если такой участник есть.

Все документы, образующие отчетность по ЕАЭС-НДС, допускается передавать в налоговый орган как в бумажном виде (подтверждающие — в заверенных копиях), так и в электронном. Заявление, сформированное на бумаге, надлежит оформить в четырех экземплярах, два из которых после появления на них отметки ИФНС следует направить иностранному поставщику.

Заполнить декларацию по косвенным налогам при импорте из ЕАЭС вам помогут рекомендации от экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

С отчетного периода 2023 год у импортеров появилась обязанность по представлению в налоговый орган расчета о доходах, выплаченных иностранным организациям. Ранее расчет сдавали только налоговые агенты, но сейчас налоговики настаивают, что в нем следует указывать любой выплаченный иностранцам доход, поэтому предполагается, что сдавать его требуется и импортерам. Подробнее об этом мы писали в статье.

Особенности включения ввозного ЕАЭС-НДС в вычеты

ЕАЭС-НДС можно включать в состав вычетов, уменьшающих обычный налог, начисленный к уплате по реализации на территории РФ. Однако для осуществления этой операции недостаточно будет соблюдения обычного набора требований, содержащихся в ст. 171 (п. 2) и ст. 172 (п. 1) НК РФ:

- товар отражен в учете;

- дальнейшим его предназначением является использование в операциях, облагаемых НДС;

- налог уплачен.

Дополнительно необходимо иметь принятые налоговым органом (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180):

- заявление о ввозе;

- декларацию по форме КНД 1151088.

При составлении обычной отчетности по НДС за квартал, в котором выполнены все эти условия, подлежащую вычету сумму ЕАЭС-НДС отражают в строке 160 раздела 3 квартальной декларации, составленной по форме КНД 1151001.

Несмотря на наличие обязанности платить ввозной налог и отчитываться по нему, вычетами по ЕАЭС-НДС не смогут воспользоваться спецрежимники и лица, освобождаемые от уплаты налога по ст. 145 НК РФ, т. к. они не начисляют НДС в части продаж, осуществляемых на территории России.

Итоги

В части вопросов начисления, отчетности и уплаты НДС при импорте из Казахстана следует руководствоваться правилами, содержащимися в Договоре о ЕАЭС, поскольку Казахстан является членом этого союза. Установленные для ЕАЭС-НДС правила в сравнении с применяемыми при ввозе из иных стран имеют ряд особенностей:

- налог надо начислять самому импортеру и платить его в налоговый орган, соблюдая особые правила при определении налоговой базы;

- необходимо создавать дополнительные отчетные документы (заявление о ввозе и налоговую декларацию специальной формы), наличие которых становится обязательным условием для принятия ввозного налога к вычету;

- для платежей по налогу и представления в ИФНС отчетности действуют свои сроки, отличающиеся от установленных для обычного НДС.

Обязаны платить ЕАЭС-налог и отчитываться по нему также лица, не являющиеся плательщиками обычного НДС (спецрежимники и те, кто освобождается по ст. 145 НК РФ). Однако правом на включение его сумм в вычеты они воспользоваться не могут.

Эксперты 1С рассказывают о порядке представления импортером заявления о ввозе товаров, налоговой декларации по косвенным налогам и уплате НДС при ввозе товаров на территорию РФ с территорий государств – членов ЕАЭС и об отражении покупателем операций по НДС с 2024 года в «1С:Бухгалтерии 8» редакции 3.0.

Импорт товаров из государств – членов ЕАЭС

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, является одним из объектов налогообложения НДС (пп.4 п.1 ст.146 НК РФ). Исчисление НДС при ввозе товаров на территорию РФ с территории государств – членов Евразийского экономического союза имеет ряд особенностей, так как регулируется Договором о Евразийском экономическом союзе (подписан в Астане 29.05.2014).

В состав ЕАЭС входят: Республика Беларусь, Республика Казахстан, Российская Федерация, Республика Армения, Кыргызская Республика.

Согласно пункту 13 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением №18 к Договору о ЕАЭС, при импорте товаров на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС косвенные налоги по товарам взимаются налоговыми органами государства-импортера (за исключением помещения товаров под таможенные процедуры таможенной зоны или свободного склада).

Для целей уплаты НДС налоговая база определяется на дату принятия на учет налогоплательщиком импортированных товаров на основе их стоимости (п.14 Протокола о косвенных налогах). При этом стоимостью приобретенных товаров (в том числе товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении) является цена сделки, подлежащая уплате поставщику за товары (работы, услуги) согласно условиям договора (контракта).

Если цена сделки определена в иностранной валюте, то для пересчета в рублевый эквивалент используется курс валюты на дату принятия товаров к учету (п.14 Протокола о косвенных налогах, Приложение 2 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств – членов Евразийского экономического союза об уплаченных суммах косвенных налогов»).

При ввозе товаров на территорию РФ с территории государств – членов ЕАЭС исчисление НДС производится по налоговым ставкам, установленным НК РФ (20 и 10 %) в зависимости от вида ввозимого товара (п.п.5, 6 ст.72 Договора о ЕАЭС, п.17 Протокола о косвенных налогах). Так, пониженная ставка 10% применяется при ввозе товаров, которые входят в один из перечней, утв. Правительством РФ по Общероссийскому классификатору продукции или Товарной номенклатуре внешнеэкономической деятельности (п.20 постановления Пленума ВАС РФ от 30.05.2014 №33, письмо Минфина России от 04.08.2014 №03-07-07/38358). Для продовольственных товаров и товаров для детей такой перечень установлен постановлением Правительства РФ от 31.12.2004 №908.

Косвенные налоги не уплачиваются при импорте (п.6 ст.72 Договора о ЕАЭС):

- товаров, которые в соответствии с законодательством государства – члена ЕАЭС – освобождены от налогообложения при ввозе на его территорию;

- товаров, ввозимых физическими лицами не в целях предпринимательской деятельности;

- товаров, импорт которых на территорию одного государства-члена с территории другого государства-члена осуществляется в связи с их передачей в пределах одного юридического лица.

Начисленная сумма НДС уплачивается в бюджет не позднее 20-го числа месяца, следующего за месяцем принятия к учету ввезенных товаров (п.19 Протокола о косвенных налогах).

При ввозе товаров с территории государств – членов ЕАЭС необходимо представить в налоговый орган специальную налоговую декларацию по косвенным налогам, утв. приказом ФНС России от 27.09.2017 №СА-7-3/765@.

Декларация представляется не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п.20 Протокола о косвенных налогах). Одновременно с декларацией в налоговый орган представляются:

- заявление на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов;

- транспортные (товаросопроводительные) документы и (или) иные документы, предусмотренные законодательством государства – члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены импортированные товары.

В отдельных случаях в зависимости от специфики сделки (например, участие посредников) дополнительно также представляются:

- информационное сообщение;

- договоры (контракты) комиссии, поручения или агентский договор (контракт) (в случаях их заключения);

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена, по договорам (контрактам) комиссии, поручения или по агентскому договору (контракту).

Форма заявления о ввозе товаров и уплате косвенных налогов, а также правила заполнения заявления приведены в Приложениях 1 и 2 к Протоколу об обмене информацией. Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика утвержден приказом ФНС России от 13.12.2019 №ММВ-7-6/634@, который применяется в отношении заявлений, представляемых в налоговый орган, начиная с 01.02.2020.

За исключением заявления о ввозе товаров все перечисленные документы могут быть представлены в копиях, заверенных в порядке, установленном законодательством государства – члена ЕАЭС.

В соответствии с пунктом 26 Протокола о косвенных налогах суммы косвенных налогов, уплаченные (зачтенные) по товарам, импортированным на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС, подлежат вычетам (зачетам) в порядке, предусмотренном законодательством государства-члена, на территорию которого импортированы товары.

Сумма НДС, уплаченная при ввозе товаров на территорию РФ, принимается к вычету при выполнении следующих условий (ст. 170–172 НК РФ):

- товар приобретен для операций, облагаемых НДС;

- товар принят к учету;

- начисленный при ввозе налог уплачен в бюджет.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства – члена ЕАЭС, необходимо заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС (абз.3 пп.«е», абз.3 пп.«к» п.6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 №1137; письмо Минфина России от 13.03.2012 №03-07-08/69).

Согласно пп.«е» п.6 Правил ведения книги покупок, утв. Постановлением №1137 (в ред. Постановления от 30.07.2014 №735), в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. На основании этого, по мнению Минфина России, заявить налоговый вычет можно не ранее того налогового периода, в котором НДС по товарам уплачен и отражен в соответствующей декларации и заявлении о ввозе товаров (письмо от 02.07.2015 №03-07-13/1/38180).

С 01.01.2023 в РФ действует новая система учета расчетов налогоплательщиков с бюджетами, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа. ЕНП перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп.2 п.2 ст.11.3, п.8 ст.45, п.п.1, 7 ст.58 НК РФ).

Согласно письму ФНС России от 02.09.2022 №СД-3-3/9545@, погашение обязательств по НДС на товары, ввозимые на территорию РФ с территории государств – членов ЕАЭС, также осуществляется путем перечисления денежных средств в бюджетную систему РФ в качестве ЕНП в сроки, установленные пунктом 19 Протокола о косвенных налогах.

В соответствии с разъяснениями, приведенными в письме ФНС России от 24.03.2023 №ЕА-4-15/3533@, обязанность по уплате НДС и акцизов по импортированным товарам с территории государств – членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца.

Согласно пункту 6 Приложения 2 к Протоколу от обмене информацией, должностное лицо налогового органа, принявшего заявление о ввозе товаров, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты) либо мотивированно отказать в соответствующем подтверждении в течение 10 рабочих дней со дня поступления заявления о ввозе товаров и документов, предусмотренных Протоколом о косвенных налогах.

Поскольку обязанность по уплате НДС и акцизов по импортированным товарам с территории государств – членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца, то проставление отметки о подтверждении уплаты косвенных налогов (об освобождении от налогообложения НДС и (или) акцизов) на заявлении о ввозе не может осуществляться налоговыми органами ранее наступления срока уплаты НДС и акцизов по налоговой декларации по косвенным налогам.

Как разъяснено в письме ФНС России от 24.03.2023 №ЕА-4-15/3533@, в случае если десятидневный срок истекает до 20-го числа месяца, ФНС России предполагает уведомлять налогоплательщиков (посредством информационных писем) о возможности проставления указанной отметки после наступления срока уплаты косвенных налогов за соответствующий период.

Отказ в проставлении отметки налоговым органом до наступления срока уплаты косвенных налогов по причине истечения 10-дневного срока для проверки заявления о ввозе и соответствующих документов, не допускается. В случае истечения 10-дневного срока ранее или в день наступления срока уплаты косвенных налогов, налоговый орган должен проставлять отметку о подтверждении уплаты косвенных налогов либо отказать в ее проставлении не позднее следующего дня после наступления срока уплаты косвенных налогов.

Налогоплательщик НДС на основании заявления о ввозе товаров с отметкой налогового органа заявляет налоговый вычет, регистрируя заявление о ввозе товаров в книге покупок без заполнения графы 7 «Номер и дата документа, подтверждающего уплату налога».

Следует также учитывать, что если за отчетный период импортер представит к декларации несколько заявлений о ввозе товаров, но на ЕНС будет недостаточно средств для исполнения обязанности по уплате налога совокупно по всем представленным заявлениям (например, средств будет достаточно для исполнения совокупных обязательств на 90 %), то отметка об уплате не будет проставлена ни на одном заявлении (каждое заявление будет считаться оплаченным только на 90 %).

Отражение НДС в «1С:Бухгалтерии 8» при импорте товаров из государств – членов ЕАЭС

Порядок исчисления и уплаты покупателем налога на добавленную стоимость в программе «1С:Бухгалтерия 8» (ред. 3.0) при ввозе товаров из ЕАЭС рассмотрим на примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, в январе 2024 года ввезла на территорию РФ с территории государств – членов ЕАЭС и приняла к учету следующие товары:

- по контракту с белорусской компанией ОАО «Бобруйсктрикотаж»: 10.01.2024 – женские костюмы в количестве 20 шт. стоимостью 120 000,00 руб., 15.01.2024 – детские костюмы в количестве 30 шт. стоимостью 60 000,00 руб.;

- по контракту с казахстанской организацией ТОО «Астана»: 20.01.2024 – партию насосных станций в количестве 5 шт. стоимостью 45 500,00 руб.

Последовательность операций приведена в таблице.

Настройка функциональности и справочников

В настройках функциональности программы на закладке Торговля – Внешняя торговля (раздел Главное – подраздел ) необходимо проверить наличие флага для значения Импорт товаров, в том числе из ЕАЭС. Если флаг отсутствует, его нужно поставить.

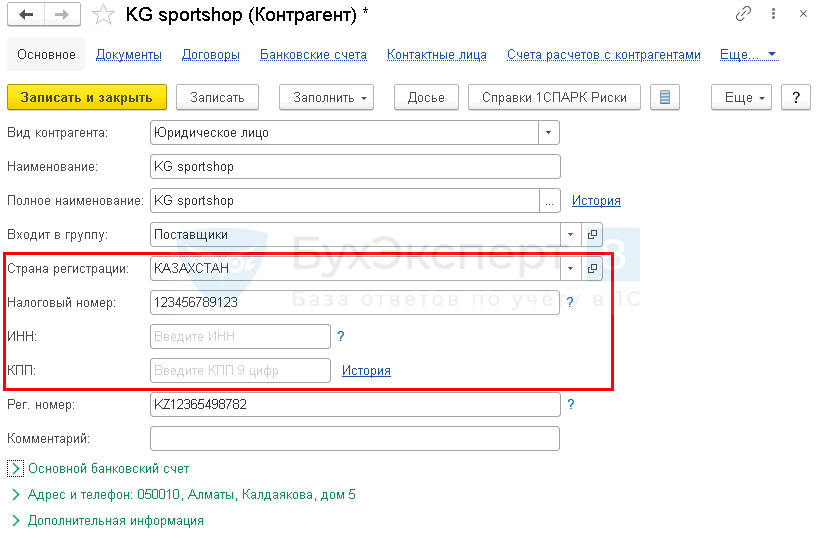

В справочнике Контрагенты (раздел Справочники – подраздел Покупки и продажи) необходимо внимательно заполнить сведения о партнерах, являющихся плательщиками государств – членов ЕАЭС. При внесении в справочник Контрагенты сведений о поставщике – налогоплательщике Республики Беларусь (далее – РБ) или Республики Казахстан (далее – РК) нужно в поле Страна регистрации заменить заполняемое по умолчанию значение «РОССИЯ» на значение «БЕЛАРУСЬ» и «КАЗАХСТАН» соответственно.

Правильное указание страны регистрации контрагента позволит:

- задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом;

- ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах – членах ЕАЭС: УНП – для плательщиков Республики Беларусь и БИН/ИНН (РНН) – для плательщиков Республики Казахстан;

- поставить отметку о том, что входной НДС предъявляться не будет, что позволит не производить движение по соответствующим регистрам учета НДС.

В справочнике Номенклатура (раздел Справочники – подраздел Товары и услуги) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 №54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза».

Регистрация поступления товаров

Поступление товаров из государств – членов ЕАЭС (операция 2.1 «Поступление товаров из Республики Беларусь») в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), рис. 1.

В шапке документа указываются:

- в поле Накладная, УПД № – номер документа белорусского продавца;

- в поле от – дата документа продавца;

- в поле Контрагент – наименование продавца из справочника Контрагенты;

- в поле Договор – договор с продавцом из справочника Договоры;

- в строке Расчеты – счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся в поля:

- Номенклатура – наименование приобретаемых импортных товаров (из справочника Номенклатура);

- данные о количестве и цене товаров в валюте договора (в данном примере – в руб.);

- Счет учета – счет учета приобретенных товаров;

- Страна происхождения – страна происхождения ввезенных товаров.

Поскольку в соответствии с пунктом 1 статьи 72 Договора о ЕАЭС и пунктом 3 Протокола о косвенных налогах экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле % НДС автоматически указывается значение «0».

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и на закладке НДС в Учетной политике (раздел Главное – подраздел Настройки – Налоги и отчеты) проставлен флаг в поле Ведется раздельный учет входящего НДС по способам учета, то в документе Поступление (акт, накладная, УПД) будет присутствовать графа Способ учета НДС. Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из государств – членов ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа Заявление о ввозе товаров.

После проведения документа будет сформирована бухгалтерская проводка:

Дебет 41.01 Кредит 60.01 – на стоимость принятых к учету белорусских товаров.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются в ресурсах Сумма Дт и Сумма Кт с признаком НУ. Если организация ведет раздельный учет, то в регистр Раздельный учет НДС будет внесена соответствующая запись с видом движения Приход.

В связи с тем, что суммы НДС, начисленные при ввозе товаров с территории государств – членов ЕАЭС, и способ учета НДС отражаются в учете на основании документа Заявление о ввозе товаров, графа Сумма НДС регистра Раздельный учет НДС остается незаполненной, т. е. в регистр Раздельный учет НДС вносится приходная запись для обеспечения количественного учета поступившего товара.

Также будет внесена запись в специальный регистр сведений Импорт товаров из государств таможенного союза, сведения из которого используются для формирования задач бухгалтеру.

Для заполнения форм статистической отчетности в документе Поступление (акт, накладная, УПД) с помощью гиперссылки Грузоотправитель и грузополучатель можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ.

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 15.01.2024 (операция 2.2 «Поступление товаров из Республики Беларусь»). Также аналогично отражается поступление товаров от плательщика Республики Казахстан 20.01.2024 (операция 2.3 «Поступление товаров из Республики Казахстан»).

Начисление НДС по ввезенному товару

Начисление НДС и формирование заявления о ввозе товаров (операции 3.1 «Начисление НДС по товару, ввезенному из Республики Беларусь», 3.2 «Отражение начисления на ЕНС по товару, ввезенному из Республики Беларусь») производится в программе с помощью документа учетной системы Заявление о ввозе товаров (раздел Покупки – подраздел Покупки).

Создать документ учетной системы Заявление о ввозе товаров можно из документа Поступление (акт, накладная, УПД), выполнив одноименную команду из списка команд, открываемого по кнопке Создать на основании. Если документ Заявление о ввозе товаров формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т. е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика, ввезенных по одному договору в течение отчетного месяца (п.3 Приложения 2 к Протоколу об обмене информацией, п.19, пп.1 п.20 Протокола о косвенных налогах).

Для отражения в одном документе Заявление о ввозе товаров сведений обо всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика по одному договору, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления, выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 2).

В результате в документе Заявление о ввозе товаров будут указаны товарные позиции изо всех выбранных документов Поступление (акт, накладная, УПД).

Если импортер ведет раздельный учет, то перед проведением документа Заявление о ввозе товаров необходимо в табличной части документа заполнить графу Способ учета НДС, указав одно из четырех возможных значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0 %, Распределяется.

Согласно подпункту 4 пункта 20 Протокола о косвенных налогах, налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства – члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно Приложению 2 к Протоколу об обмене информацией, в графах 10 и 11 заявления о ввозе товаров должен быть указан номер и дата счета-фактуры. Поэтому необходимо в графу Счет-фактура табличной части документа Заявление о ввозе товаров внести соответствующие сведения.

В результате проведения документа Заявление о ввозе товаров будут сформированы бухгалтерские проводки (см. рис. 3):

Дебет 19.10 Кредит 68.42 – на сумму НДС, подлежащую уплате в бюджет в результате ввоза в январе 2024 года белорусских товаров и составляющую 30 000,00 руб. (120 000,00 руб. х 20 % + 60 000,00 руб. х 10 %);

Дебет 68.42 Кредит 68.90 – на сумму НДС, начисленную на ЕНС при ввозе товаров на территорию РФ с территории государств – членов ЕАЭС.

Обратите внимание, вне зависимости от того, когда составлено заявление о ввозе товаров (в данном случае при ввозе товаров из Республики Беларусь 10.01.2024 и 15.01.2024 заявление может быть составлено с 15.01.2024 по 20.02.2024), дата отражения операции по начислению на ЕНС производится датой уплаты налога, т.е. 20.02.2024. В регистр НДС предъявленный вводятся записи с видом движения Приход и событием Предъявлен НДС поставщиком по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров.

При ведении покупателем раздельного учета в регистр Раздельный учет НДС также вводятся записи с видом движения Приход по каждой партии поступивших товаров. Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр Раздельный учет НДС уже была внесена приходная запись на основании документа Поступление (акт, накладная, УПД), то на основании документа Заявление о ввозе товаров производится только отражение суммовых показателей по документам поступления, учтенным при формировании Заявления о ввозе товаров.

По кнопке Заявление о ввозе товаров можно просмотреть сформированное заявление о ввозе товаров и уплате косвенных налогов. С помощью кнопки Печать из режима просмотра сформированного заявления о ввозе товаров производится его печать на бумажном носителе. По кнопке Выгрузить из документа Заявление о ввозе товаров производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии с подпунктом 1 пункта 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной подписью налогоплательщика.

По кнопке Создать на основании документа Заявление о ввозе товаров можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами – членами ЕАЭС, утв. Постановлением Правительства РФ от 19.06.2020 №891.

Аналогичным образом оформляется заявление о ввозе товаров и начисляется НДС на стоимость товаров, ввезенных в январе 2024 года с территории Республики Казахстан (операции 3.3 «Начисление НДС по товару, ввезенному из Республики Казахстан», 3.4 «Отражение начисления на ЕНС по товару, ввезенному из Республики Казахстан»).

Начисленная сумма НДС по ввезенным в январе 2024 года товарам из Республики Беларусь и Республики Казахстан в размере 39 100 руб. (24 000 руб. + 6 000 руб. + 9 100 руб.) автоматически отражается в Разделе 1 Декларации по косвенным налогам при ввозе товаров из государств – членов ЕАЭС за январь 2024 года (раздел Отчеты – подраздел 1С-Отчетность – Регламентированные отчеты).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в пункте 20 Протокола о косвенных налогах (см. выше).

Заявление налогового вычета

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 №03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС.

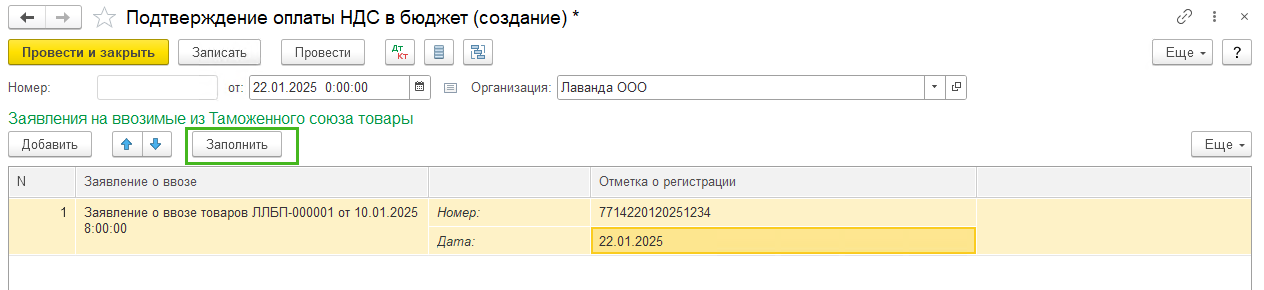

Подтверждение уплаты НДС (операции 4.1 «Отметка налогового органа на заявлении о ввозе товаров из Республики Беларусь», 4.2 «Отметка налогового органа на заявлении о ввозе товаров из Республики Казахстан») производится с помощью регламентной операции Подтверждение оплаты НДС в бюджет, которая вызывается из списка Регламентные операции НДС по кнопке Создать (раздел Операции – подраздел Закрытие месяца – Регламентные операции НДС), рис. 4.

Также документ Подтверждение оплаты НДС в бюджет может быть сформирован из любого документа Заявление о ввозе товаров по кнопке Создать на основании. В документе Подтверждение оплаты НДС сведения о сформированных заявлениях о ввозе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить.

В соответствии с подпунктом «е» пункта 6 Правил ведения книги покупок, утв. Постановлением №1137, при ввозе на территорию РФ с территории государства – члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указывается номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом, согласно устным разъяснениям представителей ФНС России, в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу Отметка о регистрации табличной части документа Подтверждение оплаты НДС в бюджет (рис. 4).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 №ЕД-4-15/4611@):

- 4 цифры – код налогового органа, который присвоил этот регистрационный номер (НННН);

- 8 цифр – дата регистрации заявления (ДДММГГГГ);

- 4 цифры – порядковый номер о регистрации в течение дня (ХХХХ).

После проведения документа Подтверждение оплаты НДС в бюджет в регистр Журнал учета счетов-фактур вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

Также в программе в регистр НДС Покупки по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы Событие и Дата события) и стоимостных значений (графы Сумма без НДС и НДС).

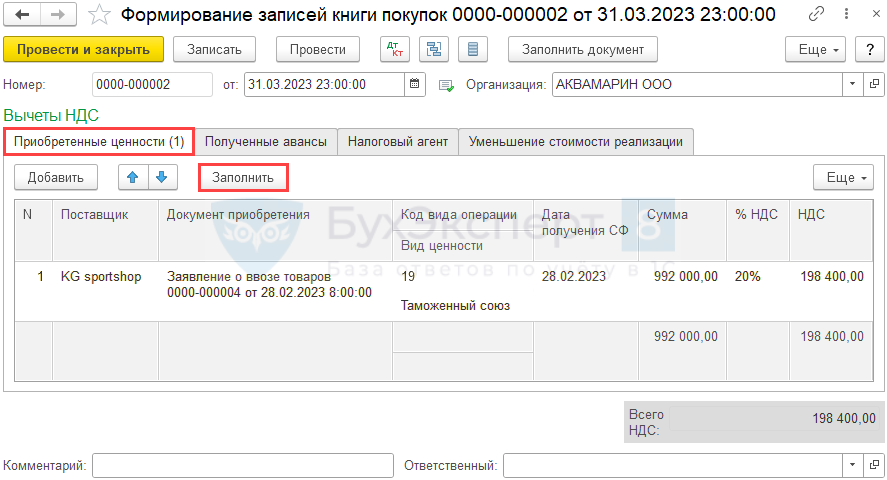

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 4.3 «Предъявление к вычету суммы НДС, уплаченной при ввозе товаров»), производится документом Формирование записей книги покупок, который вызывается из списка Регламентные операции НДС по кнопке Создать (раздел Операции – подраздел Закрытие месяца).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности (рис. 5).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Обратите внимание, под табличной частью документа Формирование записей книги покупок приводятся сведения о рассчитанной доле налоговых вычетов от суммы начисленного с налоговой базы налога:

- за соответствующий налоговый период – в целях применения пункта 8 статьи 88 НК РФ;

- за 12 месяцев – в целях соблюдения безопасной доли вычетов, согласно пункту 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС России от 30.05.2007 №ММ-3-06/333@.

После проведения документа Формирование записей книги покупок будут сформированы бухгалтерские проводки:

Дебет 68.02 Кредит 19.10 – на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

В регистр НДС Покупки будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. В регистр НДС предъявленный по каждой партии товаров будет внесена запись с видом движения Расход и событием Предъявлен НДС к вычету.

На основании сведений регистра НДС Покупки будут внесены соответствующие записи в книгу покупок за I квартал 2024 года (раздел Отчеты – подраздел НДС), рис. 6.

При регистрации в книге покупок заявлений о ввозе товаров, согласно Постановлению №1137, будут указаны:

- в графе 2 – код вида операции «19», который соответствует значению «Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза» (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- в графе 3 – номер и дата отметки налогового органа на Заявления о ввозе (пп.«е» п.6 Правил ведения книги покупок).

Поскольку с 01.01.2023 уплата суммы НДС, исчисленной при ввозе товаров на территорию РФ территории государства – члена ЕАЭС осуществляется в общеустановленном порядке путем перечисления денежных средств в бюджетную систему РФ в качестве ЕНП, графа 7 книги покупок «Номер и дата документа, подтверждающего уплату налога» не заполняется.

Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены по строке 160 Раздела 3 налоговой декларации по НДС за I квартал 2024 года, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@ (раздел Отчеты – подраздел 1С-Отчетность – Регламентированные отчеты).

Сведения из книги покупок будут отражены в Разделе 8 декларации по НДС за I квартал 2024 года.

Импорт товаров из ЕАЭС отличается от импорта из третьих стран тем, что отсутствует таможенная декларация и НДС уплачивается в налоговую, а не в таможенный орган. Необходимо заполнить Заявление о ввозе товаров и получить отметку ИФНС о его регистрации и уплате НДС.

В ИФНС сдается декларация по косвенным налогам. Обязанности по ее сдаче распространяются и на импортеров-неплательщиков НДС. А еще в ФТС представляется Статистическая форма учета перемещения товаров.

Разберем практический пример в 1С.

Об импорт товаров из ЕАЭС. Предоплата в валюте 50% в 1С до 2023 года здесь >>

См. также:

- Настройки и особенности учета импортных операций в третьи страны в 1С

- В 2023-2024 годах курсовые разницы для налога на прибыль признаются по мере погашения задолженности (пп. 7.1 п. 4 ст. 271, пп. 6.1 п. 7 ст. 272 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

- Порядок учета по ЕНС изменен с релиза 3.0.147, начиная с декабря 2023. Подробнее Механизм начисления и уплаты ЕНП с 2024 года в 1С

Содержание

- Пошаговая инструкция

- Перечисление аванса иностранному поставщику

- Приобретение товаров у иностранного поставщика

- Отражение в учете услуг по доставке товаров

- Поступление товаров на склад

- Начисление НДС при ввозе товаров из ЕАЭС

- Представление статистического отчета в ФТС в электронном виде

- Представление Декларации по косвенным налогам за февраль в ИФНС

- Уплата НДС в бюджет

- Переоценка валютных остатков

- Перечисление оплаты иностранному поставщику

- Списание отложенной отрицательной курсовой разницы

- Подтверждение оплаты НДС в бюджет

- Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

- Проверьте себя

Пошаговая инструкция

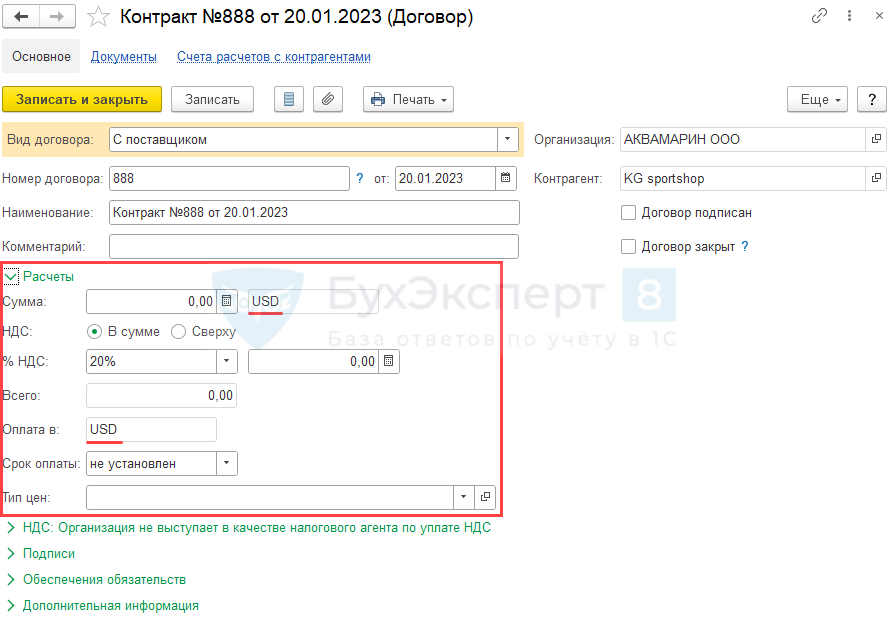

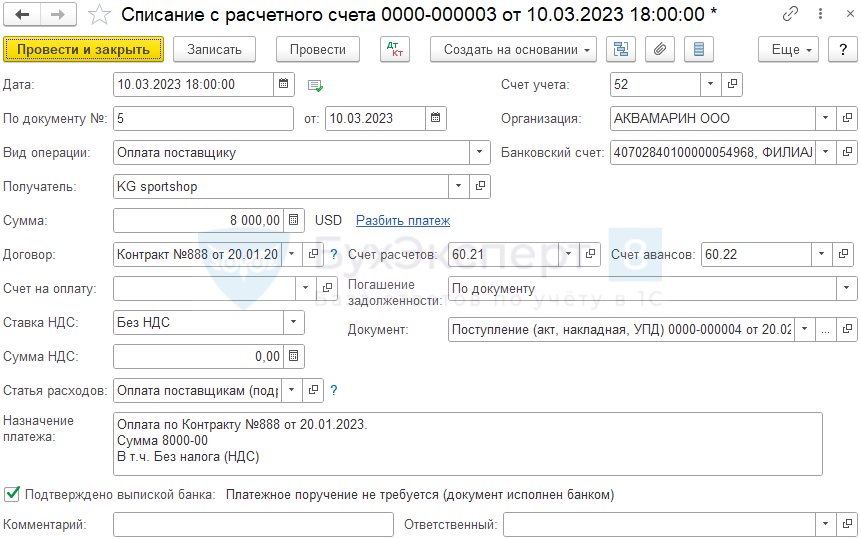

Организация заключила импортный контракт с поставщиком из Казахстана на поставку товаров на сумму 16 000 USD.

03 февраля перечислена предоплата поставщику в размере 50% — 8 000 USD.

20 февраля поставщик KG sportshop отгрузил товары Футболки мужские (3 200 шт.), стоимостью 16 000 USD. В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчику на складе поставщика. Базис поставки — FCA Алматы.

27 февраля товары доставлены на склад Организации. Транспортировка товаров по маршруту Алматы-Москва осуществлена сторонней организацией. Стоимость услуг составила 24 000 руб. (в т. ч. НДС 0%).

10 марта поставщику KG sportshop перечислен остаток оплаты за товары в сумме 8 000 USD.

Условные курсы ЦБ РФ для оформления примера:

- 03 февраля — 61,00 руб./USD;

- 20 февраля — 62,00 руб./USD;

- 28 февраля — 69,00 руб./USD;

- 10 марта курс — 63,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Перечисление аванса иностранному поставщику

На конец каждого месяца проводите сверку с поставщиком — до закрытия месяца и установки Даты запрета редактирования. Если оплата им не получена, операции по оплате отразите на счете 57 — Как отразить возврат банком оплаты иностранцу в 1С?

Перечисление аванса иностранному поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Предварительно в справочник Банковские счета должна внесите информацию о валютном счете Организации, с которого производится оплата поставщику.

- Получатель — иностранный поставщик товаров из ЕАЭС;

При вводе в справочник Контрагенты поставщика из Евразийского экономического союза необходимо указать следующие данные:

- Страна регистрации;

- Налоговый номер;

- Рег.номер;

- Поле ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ.

Договор с поставщиком в валюте заполняется следующим образом:

- Вид договора— С Поставщиком;

- Сумма— USD, валюта, в которой заключен договор;

- Оплата в— USD, валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле:

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

Так как оплата поставщику производится в валюте, то в документе указываются:

- Банковский счет — валютный банковский счет в USD, с которого производится оплата поставщику;

- Счет учета — 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — Без НДС.

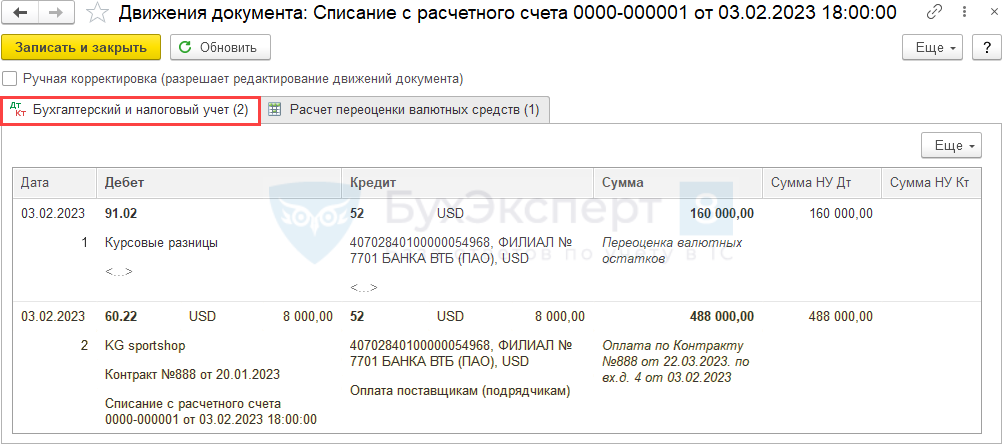

Проводки по документу

Документ заполняется в валюте, т. к. договор заключен в USD и оплата производится в USD. В проводках суммы отражены и в рублях, и в валюте. Это связано с тем, что учет в РФ ведется в рублях, поэтому стоимость валютных активов и обязательств пересчитывается в рубли (п. 4 ПБУ 3/2006).

Документ формирует проводки:

- Дт 91.02 Кт 52 — отрицательная курсовая разница по остаткам на валютном счете;

- Дт 60.22 Кт 52 — аванс, выданный иностранному поставщику.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, п. 5, 1 ст. 265 НК РФ).

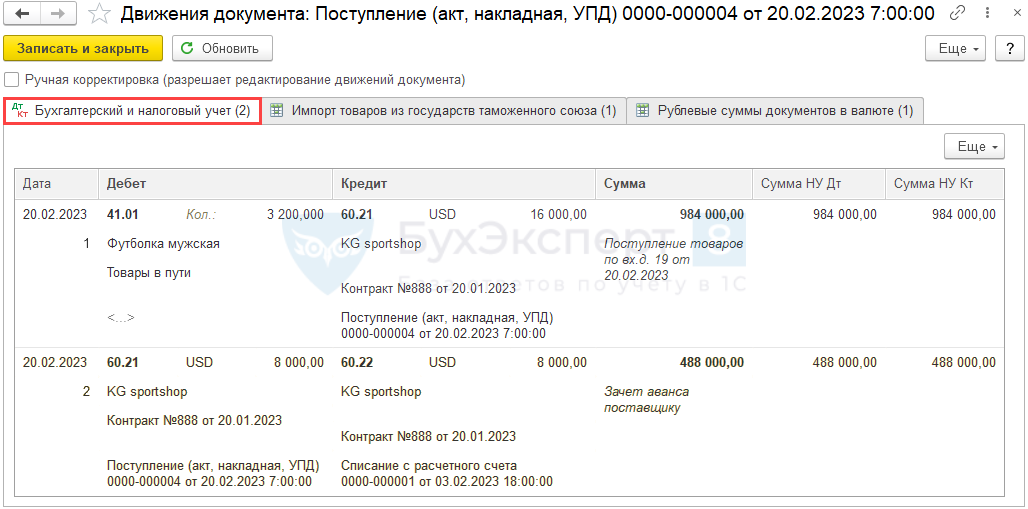

Приобретение товаров у иностранного поставщика

Товары учитываются на счете 41.01 «Товары на складах» по фактической стоимости их приобретения или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н).

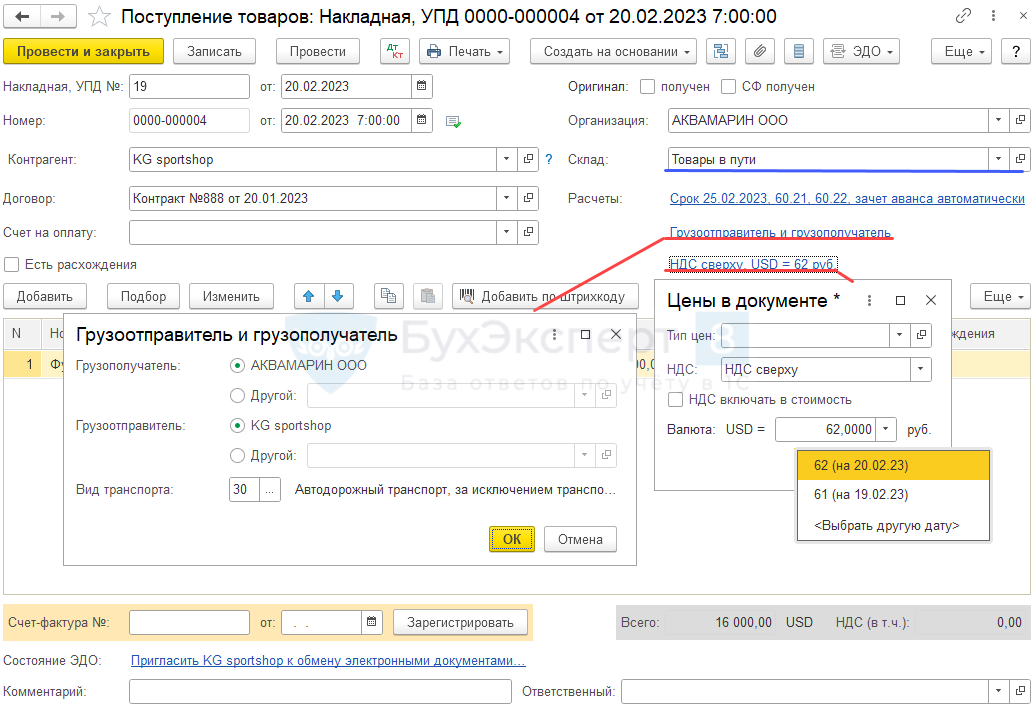

Приобретение товаров отразите на дату перехода права собственности документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Шапка документа

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа.

Бухэксперт советует заполнять эту ссылку, т. к. эта информация понадобится для корректного заполнения документа Заявление о ввозе товаров.

- Грузополучатель — получатель груза. Автоматически заполняется покупатель — наша Организация. По флагу Другой можно выбрать иного грузополучателя. Например, при транзитной торговле.

- Грузоотправитель — отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, переключите флаг на позицию Другой и выберите отправителя из справочника Контрагенты.

- Вид транспорта — аналитика выбирается из выпадающего списка. В нашем примере — код 30 «Автодорожный транспорт».

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности, но курс также зависит от порядка оплаты — см. Проводки по документу.

В нашем примере осуществляются частичная предоплата и постоплата. При такой смешанной форме оплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсу на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006);

- неоплаченная часть — по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т. д.):

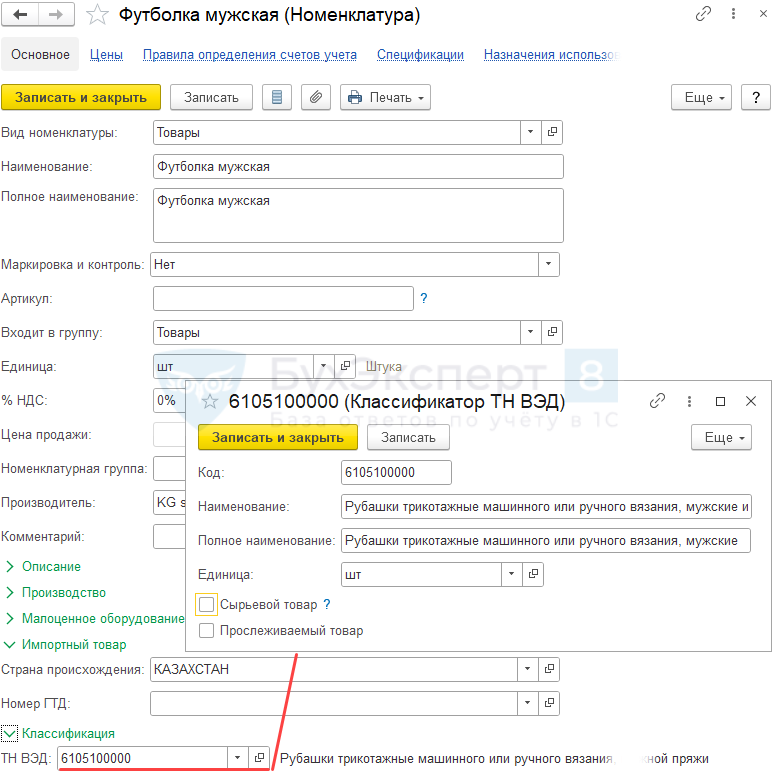

- Номенклатура — приобретаемые товары, выбираются из справочника Номенклатура.

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно заполните поля:

- Страна происхождения;

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

Далее в табличной части документа Поступление (акт, накладная, УПД) указывается:

- Цена и Сумма— на основании первичных документов от поставщика;

- % НДС — Без НДС;

- Страна происхождения — страна происхождения товаров;

- Счет-фактура № от — не заполняется, т. к. иностранный поставщик не выставляет счет-фактуру. В этом поле регистрируется СФ, выставленный по законодательству РФ, а не иностранный СФ. Даже если поставщик из ЕАЭС дал СФ — это не российский СФ, а документ иностранного государства. СФ иностранца вносится в документе Заявление о ввозе.

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная, УПД) — форма Цены в документе.

Проверка сформированной стоимости товаров:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты.

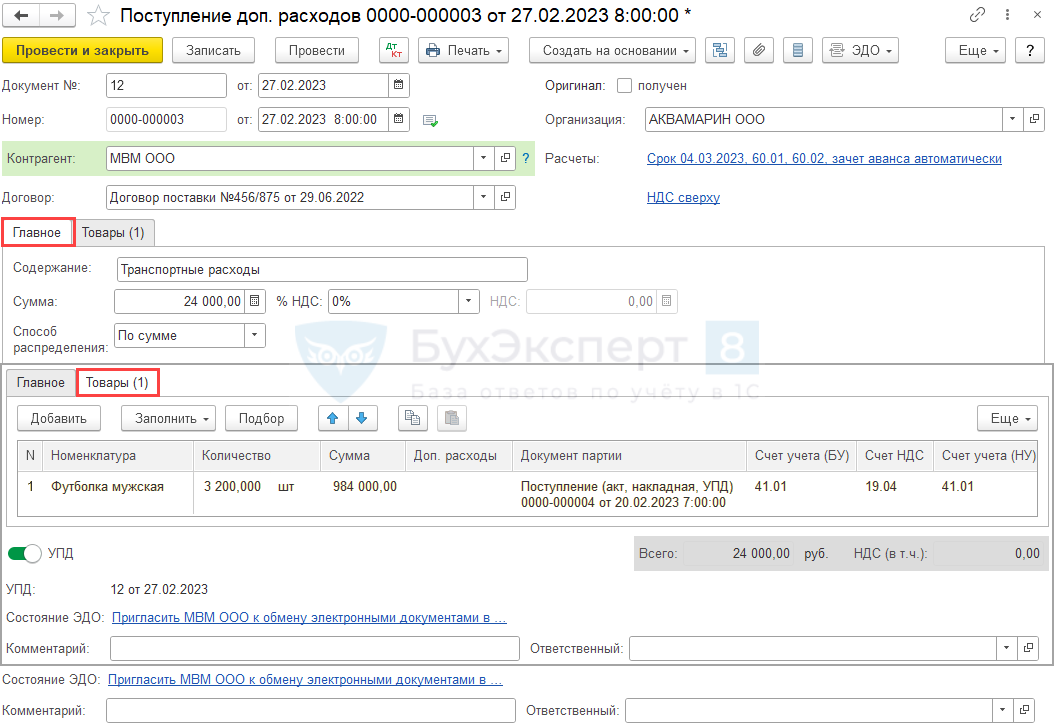

Отражение в учете услуг по доставке товаров

Подробнее об отражении расходов по доставке товаров Затраты на заготовку и доставку товаров НУ ОСН

Расходы, включаемые в стоимость товаров, отразите документом Поступление доп.расходов на основании документа Поступление (акт, накладная, УПД).

Укажите:

- Документ № от — номер и дата первичного документа от перевозчика;

- Контрагент — перевозчик (автоматически подставляется продавец товаров).

Вкладка Главное:

- Сумма — стоимость доставки (в нашем примере — 24 000 руб.);

- %НДС — 0%.

Вкладка Товары заполняется по поступлению, проверьте заполнение данных.

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 60.01 — учет затрат на услуги по доставке в стоимости товаров.

Поступление товаров на склад

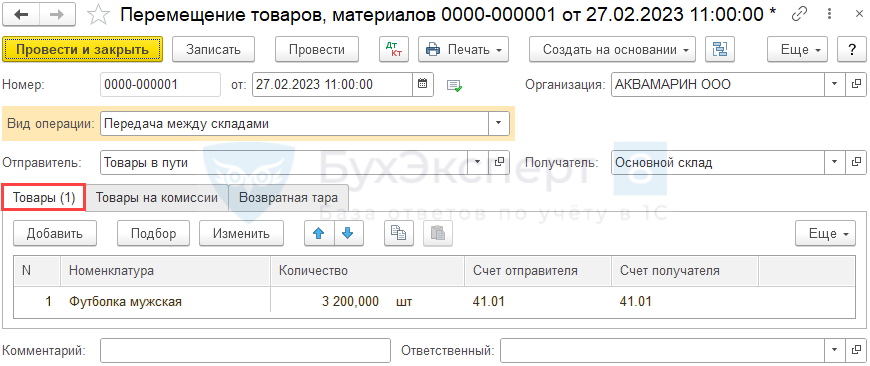

В нашем примере право собственности на товары перешло к покупателю в момент их отгрузки со склада поставщика. В результате товары приняты к учету с помощью документа Поступление (акт, накладная, УПД) на виртуальный склад Товары в пути.

В момент фактического поступления товаров на склад оформляется документ Перемещение товаров в разделе Склад — Перемещение товаров.

Документ удобно создать на основании документа Поступление (акт, накладная, УПД) по кнопке Создать на основании, выбрав Перемещение товаров.

Шапка документа:

- от — дата фактического поступления товаров на склад.

- Отправитель — виртуальный склад, с которого «перемещаются» товары. В нашем примере такой склад называется Товары в пути.

- Получатель — склад, на который поступают товары, например, Основной склад.

Табличная часть документа:

- Вкладка Товары — указывается информация о поступивших товарах:

- Номенклатура — наименование товара;

- Количество — количество товаров, поступивших на склад;

- Счет отправителя и Счет получателя — счета учета товаров по определенным складам. В нашем примере счет учета на складах одинаковый — 41.01 «Товары на складах».

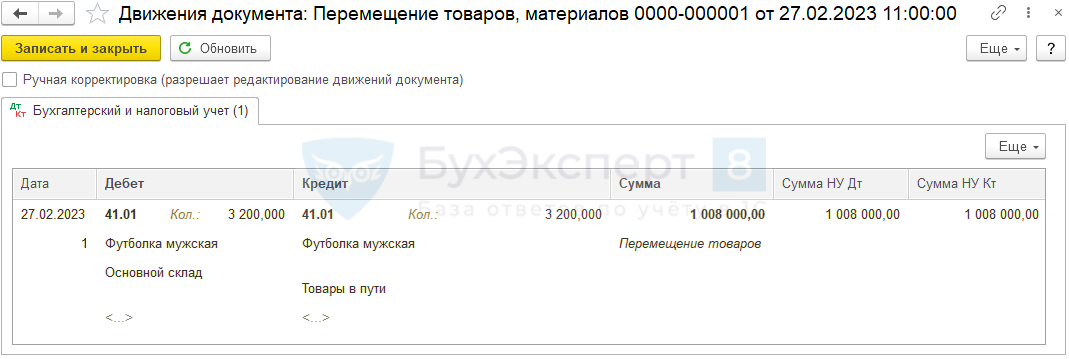

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 — фактическое поступление товаров на склад организации.

Начисление НДС при ввозе товаров из ЕАЭС

Не позднее 20 числа месяца, следующего за месяцем принятия на учет импортированных из ЕАЭС товаров, импортер (п. 13, п. 19, п. 20 Протокола о порядке взимания косвенных налогов…, приложение N 18 к Договору о ЕАЭС от 24.04.2014 (далее Протокол ЕАЭС)):

- самостоятельно исчисляет НДС и уплачивает его в ИФНС;

- оформляет Заявление о ввозе товаров для определения суммы НДС. Оно входит в пакет подтверждающих документов и сдается одновременно с декларацией о косвенных налогах в ИФНС.

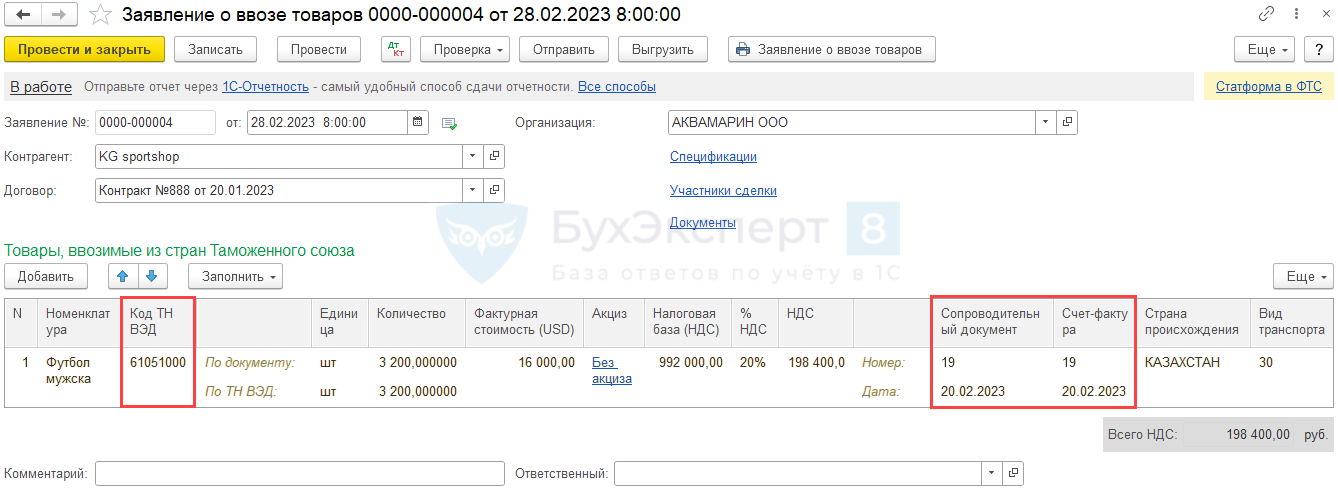

Начисление НДС при импорте товаров из ЕАЭС осуществляется с помощью документа Заявление о ввозе товаров в разделе Покупки — Заявление о ввозе товаров. Его лучше ввести на основании документа Поступление (акт, накладная, УПД) по кнопке Создать на основании, выбрав Заявление о ввозе товаров.

В программе 1С документ Заявление о ввозе товаров нужно оформить тем же месяцем, что и принятие на учет товаров — для корректного заполнения декларации по косвенным налогам.

В табличной части документа заполняется информация о товарах на основании документа Поступление (акт, накладная, УПД) и первичных документов:

- Номенклатура — наименование импортируемых товаров;

- Код ТН ВЭД — код согласно классификации единой товарной номенклатуры внешнеэкономической деятельности (Решение Совета Евразийской экономической комиссии от 16.07.2012 N 54);

- Единица — отдельно указывается единица измерения:

- По документу — единица, принятая для учета товаров в Организации;

- По ТН ВЭД — единица, установленная в классификаторе ТН ВЭД для конкретного кода (группы) товарной номенклатуры.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Для некоторых позиций единица измерения в классификаторе ТН ВЭД не установлена, и в колонке Единица По ТН ВЭД должен стоять прочерк, при этом единица измерения для учета товаров По документу будет заполнена.

Единица По ТН ВЭД используется для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Счет-фактура — данные СФ от иностранца или другого входящего документа от поставщика, подтверждающего стоимость импортированных товаров, заполняются вручную.

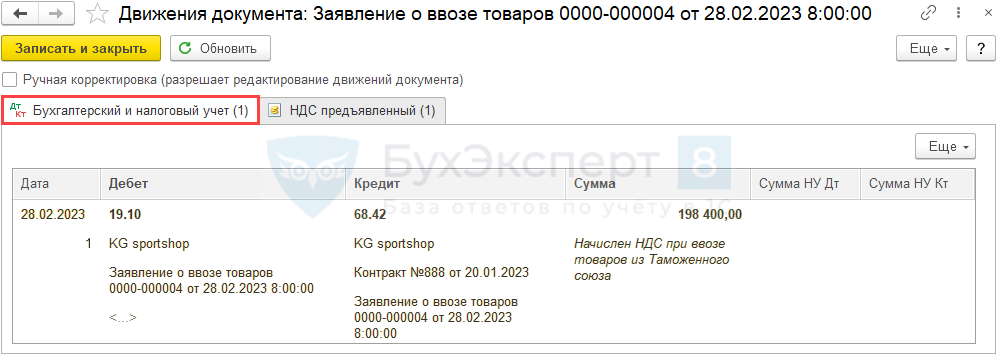

Проводки по документу

Документ формирует проводку:

- Дт 19.10 Кт 68.42 — начислен НДС при ввозе товаров из ЕАЭС.

- Счета 19.10 и 68.42 используются для отражения операций по НДС только при импорте товаров из ЕАЭС:

- на счете 19.10 «НДС, уплачиваемый при импорте из Таможенного союза» отражаются суммы начисленного НДС по товарам, ввезенным на территорию РФ из ЕАЭС (ранее Таможенный союз);

- на счете 68.42 «НДС при импорте товаров из Таможенного союза» учитываются суммы НДС, начисленного и уплаченного при ввозе товаров из ЕАЭС.

Проверка расчета суммы НДС при импорте товаров из ЕАЭС:

Налоговая база по НДС определяется на дату принятия на учет товаров исходя из стоимости, указанной в договоре.

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату принятия товаров к учету (п. 14 Протокола ЕАЭС, п. 3 ст. 153 НК РФ, Письмо Минфина от 25.07.2016 N 03-07-13/1/43356), курс на дату аванса не учитывается.

В нашем примере перечислен аванс поставщику, стоимость товаров в БУ и НУ в рублях не совпадает с налоговой базой по НДС, потому что курс USD разный:

- на дату перечисления аванса — 61 руб.;

- на дату принятия товаров на учет в момент перехода права собственности — 62 руб.

См. также Приобретение товаров у иностранного поставщика

С релиза 3.0.147 с 2024 года проводка по формированию совокупной налоговой обязанности на ЕНС отражается в документе Заявление о ввозе товаров:

- Дт 68.42 Кт 68.90

Документ Операция по ЕНС с 2024 не применяется.

Документальное оформление

Заявление о ввозе товаров представляется в ИФНС одним из вариантов (пп. 1 п. 20 Протокола ЕАЭС):

- в электронном виде с электронно-цифровой подписью;

- в четырех экземплярах в бумажном виде, если электронно-цифровая подпись отсутствует.

Бланк заявления можно распечатать по кнопке Заявление о ввозе товаров. PDF

По кнопке Выгрузить можно сохранить документ в электронном виде в формате xml.

Заявление о ввозе товаров проверяется ИНФС в течение 10 рабочих дней. На нем проставляется регистрационный номер.

Заявление подтверждает уплату НДС в бюджет и входит в пакет документов для подтверждения налогового вычета НДС при импорте товаров из стран ЕАЭС.

ИФНС возвращает импортеру Заявление о ввозе товаров с отметкой об уплате НДС в зависимости от способа подачи:

- в электронном виде;

- три экземпляра на бумажном носителе.

Продавцу товаров из ЕАЭС надо вернуть Заявление о ввозе товаров с отметкой ИФНС (п. 6 Правил заполнения Заявления, утв. Протоколом об обмене информацией ЕАЭС от 11.12.2009):

- один экземпляр в электронном виде;

- два экземпляра на бумажном носителе.

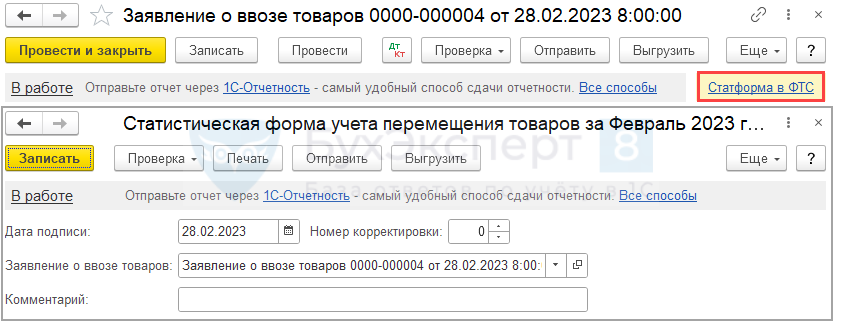

Представление статистического отчета в ФТС в электронном виде

При импорте из ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства от 19.06.2020 N 891).

Отчет удобно создать на основании документа Заявление о ввозе товаров по кнопке Создать на основании, выбрав Статистическая форму учета перемещения товаров или нажав на ссылку Статформа в ФТС.

В этом случае отчет заполнится автоматически. PDF

Статистическая форма представляется в таможенные органы не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором отгружен (получен) товар.

Форму можно выгрузить из 1С и отправить из личного кабинета на портале ФТС.

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (ст. 19.7.13 КоАП РФ):

- с должностных лиц — от 10 000 руб. до 15 000 руб.;

- с юридических лиц — от 20 000 руб. до 50 000 руб.

- Статистическая форма о перемещении товаров в ЕАЭС

- Утверждены новые правила ведения статистики торговли со странами ЕАЭС

Представление Декларации по косвенным налогам за февраль в ИФНС

При ввозе товаров с территории ЕАЭС импортеры обязаны сдать в ИФНС налоговую декларацию по косвенным налогам (НДС, акцизам). Срок представления декларации и уплаты налога — не позднее 20 числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола ЕАЭС).

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕСХН), не освобождены от уплаты в бюджет НДС (акциза) при импорте из ЕАЭС и сдачи декларации по косвенным налогам (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Отчетный период по НДС при импорте из ЕАЭС — месяц, а не квартал, как по НДС на внутреннем рынке.

Декларация по косвенным налогам сдается ежемесячно до 20 числа!

Декларация по косвенным налогам

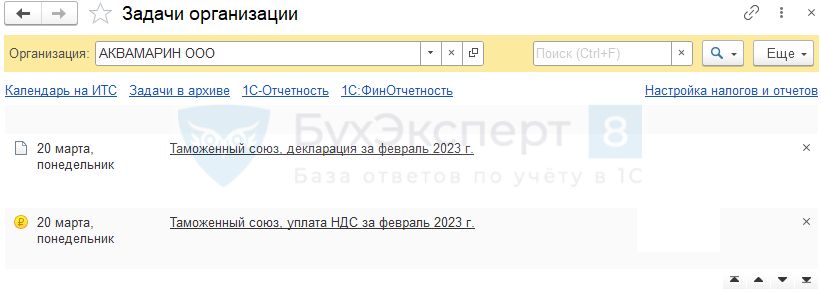

Декларацию сформируйте через раздел Главное – Задачи организации — Таможенный союз, декларация за февраль 2023 г.

В налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств-членов ЕАЭС уплаченная сумма НДС отражается в:

- Разделе 1 стр. 031 «Сумма налога, исчисленная к уплате в бюджет в отношении приобретенных товаров в рублях». PDF

В обычной декларации по НДС (КНД 1151001) сумма налога, начисленная при импорте из ЕАЭС, не отражается.

Подробнее — Декларация по косвенным налогам за 1 кв. 2023

Уплата НДС в бюджет

В 2023 году косвенные налоги при импорте из ЕАЭС уплачиваются в составе ЕНП, но в прежние сроки — до 20 числа следующего месяца (Письмо ФНС от 02.09.2022 N СД-3-3/9545@). Уведомление об исчисленных суммах подавать не нужно, т. к. декларация подается одновременно с уплатой.

- ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

- Механизм начисления и уплаты ЕНП в 1С

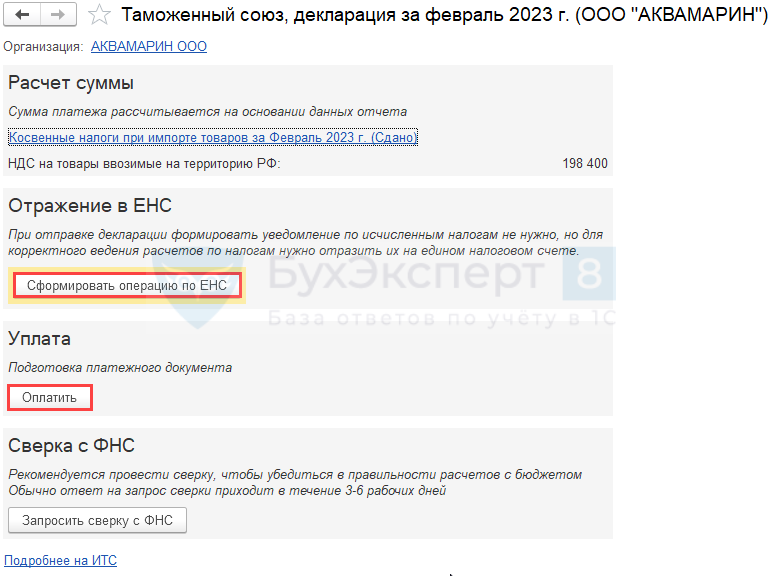

Сформировать автоматически операцию по ЕНС и платежное поручение на уплату налога и Операцию по единому налоговому счету можно из раздела Главное — Задачи организации — Таможенный союз, уплата НДС за февраль 2023 г.

Открывается помощник по формированию отчетности или уплаты налога.

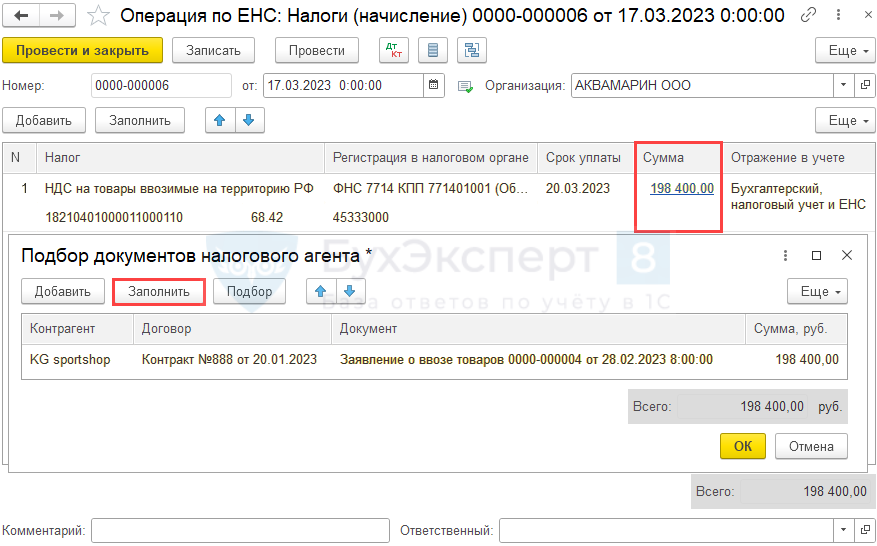

По кнопке Сформировать операцию по ЕНС формируется документ Операция по единому налоговому счету с видом Налоги (начисление).

В графе Сумма в форме Подбор документов налогового агента подбираются Заявления о ввозе товаров по кнопке Заполнить или Подбор.

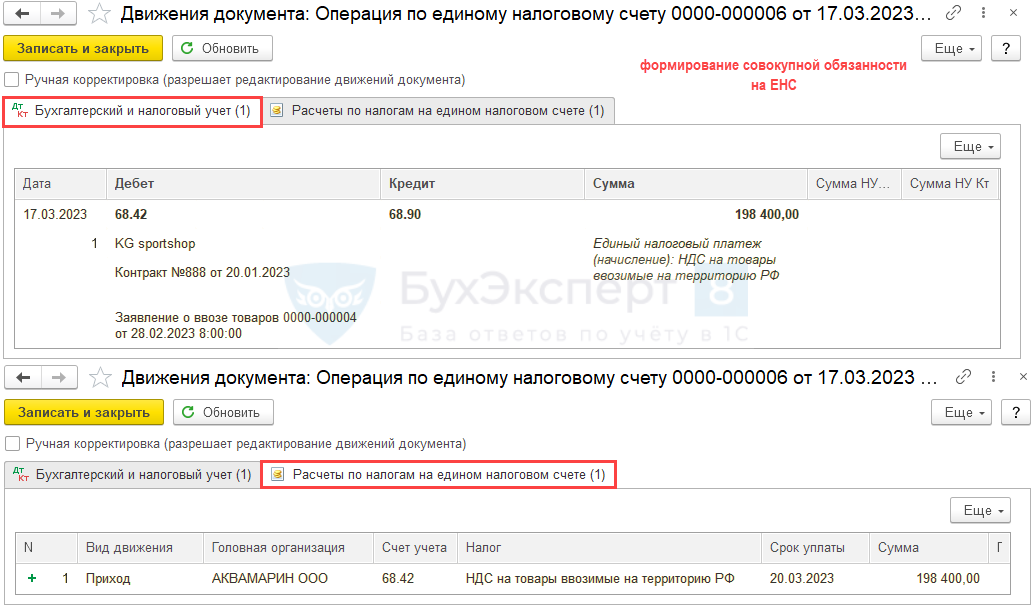

Проводки по документу

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате НДС (п. 5 ст. 11.3 НК РФ).

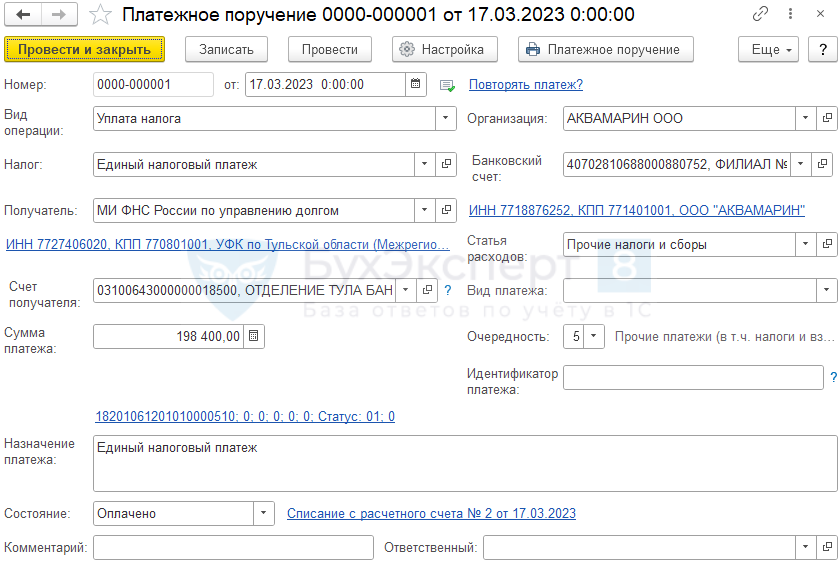

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить.

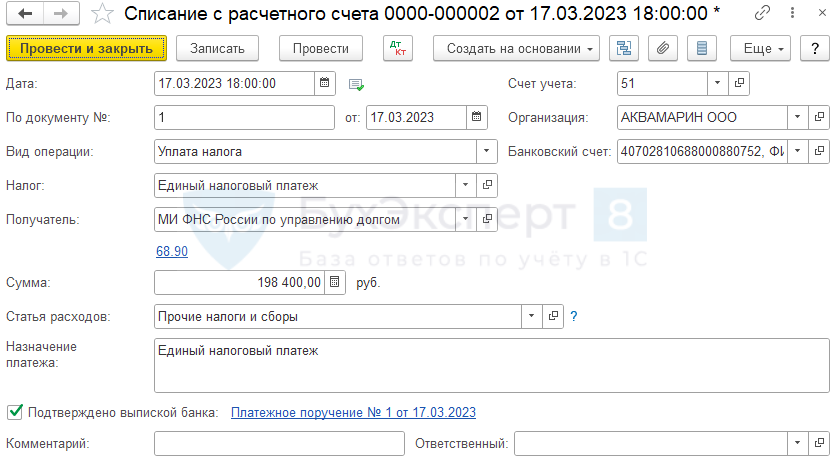

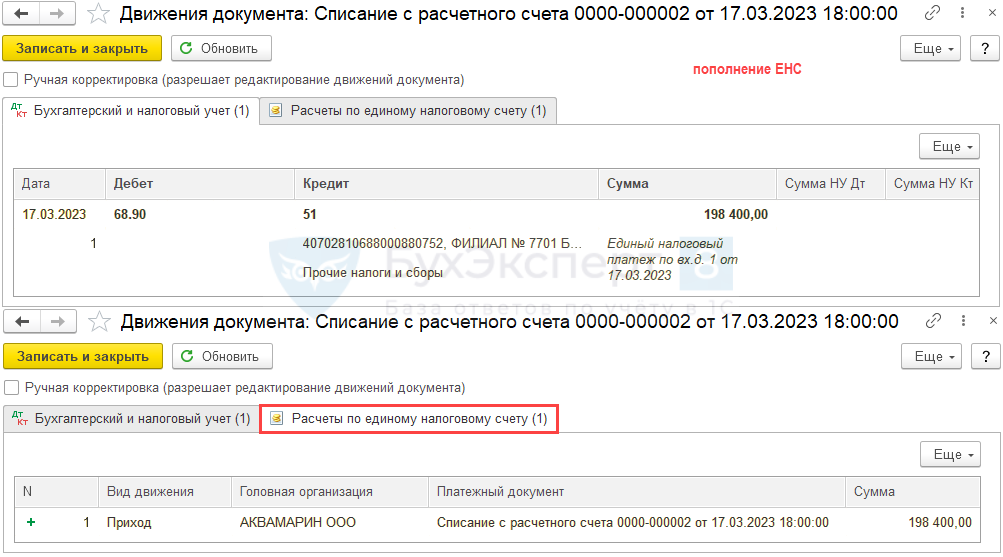

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Проводки по документу

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за февраль — в марте).

Проверка расчетов с бюджетом по НДС при импорте товаров из ЕАЭС

Сальдо по счету 68.42 на конец периода нулевое.

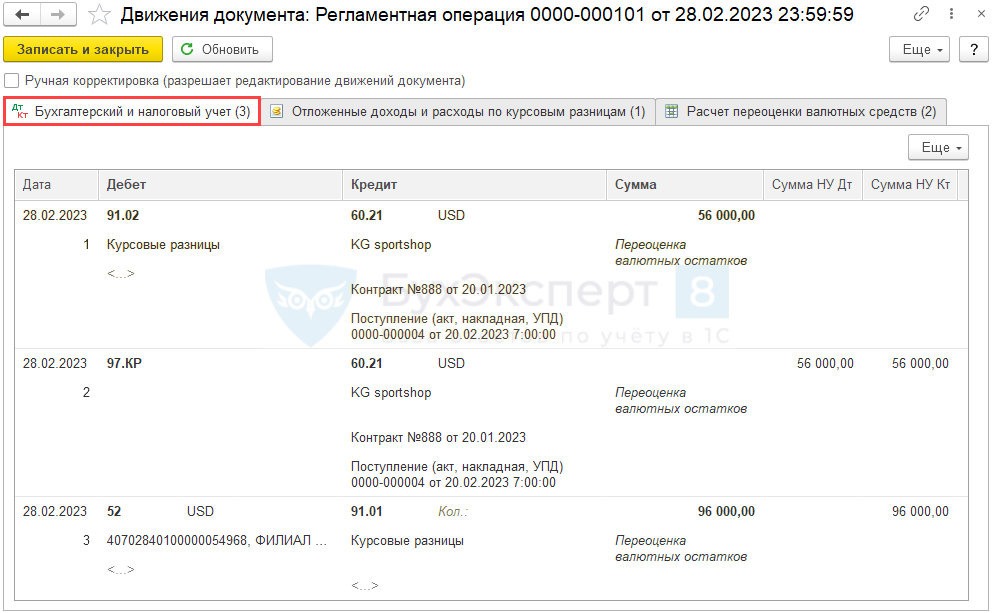

Переоценка валютных остатков

Переоценка валютных ценностей на конец месяца осуществляется автоматически при закрытии месяца операцией Переоценка валютных средств в разделе Операции — Закрытие месяца.

Ссылка Переоценка валютных средств появляется автоматически в форме Закрытие месяца при наличии сальдо по счетам к переоценке.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте в БУ;

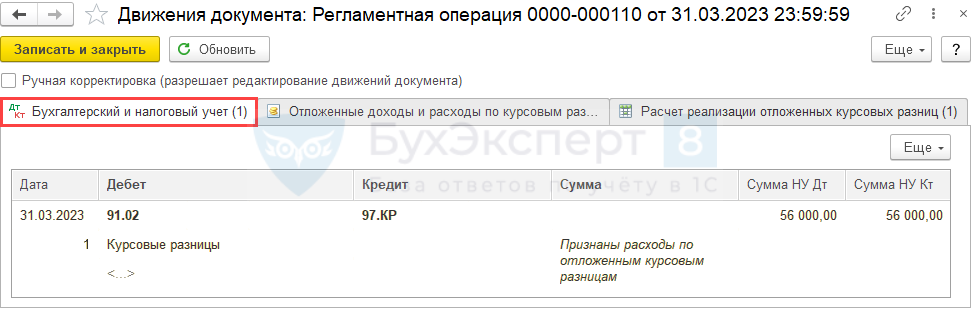

- Дт 97.КР Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте, отложена в НУ;

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

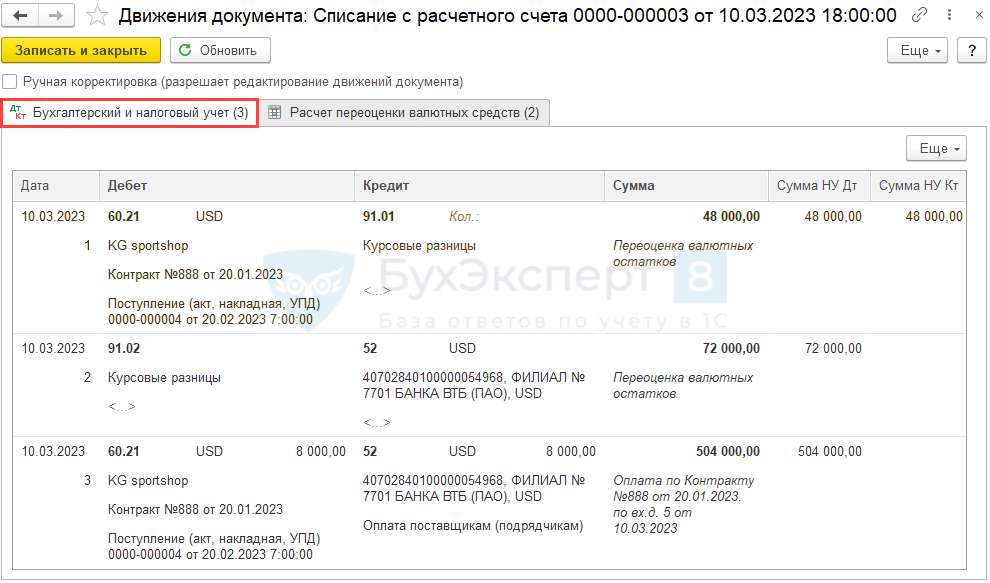

Перечисление оплаты иностранному поставщику

На конец каждого месяца проводите сверку с поставщиком — до закрытия месяца и установки Даты запрета редактирования. Если оплата им не получена, операции по оплате отразите на счете 57 — Как отразить возврат банком оплаты иностранцу в 1С?

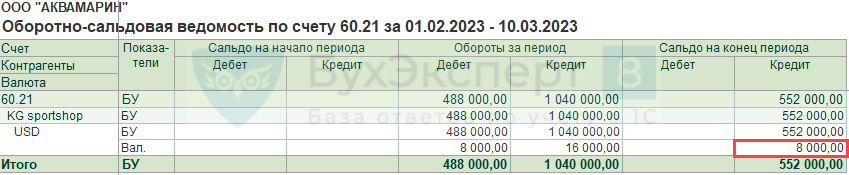

В нашем примере в момент принятия на учет товаров образовалась кредиторская задолженность перед иностранным поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия товаров на учет.

В момент перечисления постоплаты по договору в валюте происходит переоценка кредиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

Погашение задолженности поставщику оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки.

Документ Списание с расчетного счета заполняется по такому же алгоритму, как и при перечислении аванса иностранному поставщику.

Проводки по документу

Документ формирует проводки:

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте;

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

- Дт 60.21 Кт 52 — погашение задолженности перед поставщиком по курсу на дату оплаты.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Списание отложенной отрицательной курсовой разницы

Признание отложенной курсовой разницы в НУ происходит после погашения обязательств при закрытии месяца.

Подтверждение оплаты НДС в бюджет

Факт получения отметки ИФНС об уплате НДС в Заявлении о ввозе товаров оформите документом Подтверждение оплаты НДС в бюджет в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить автоматически будет внесено Заявление о ввозе.

С 01.01.2023 (с релиза 3.0.134.19) в документе заполняется только графа Отметка о регистрации — вручную укажите:

- регистрационный номер Заявления о ввозе товаров, присвоенный ИФНС (16 знаков);

- дата регистрации Заявления о ввозе товаров в ИФНС.

В графе 3 «Номер и дата счета-фактуры продавца» книги покупок указывается регистрационный номер Заявления о ввозе товаров, проставленный ИФНС (пп. е п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 N 1137, Письмо ФНС от 21.03.2016 N ЕД-4-15/4611@).

В связи с ведением ЕНП информация о платежном документе становится не актуальной. Разъяснений и изменений в нормативной базе пока нет.

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

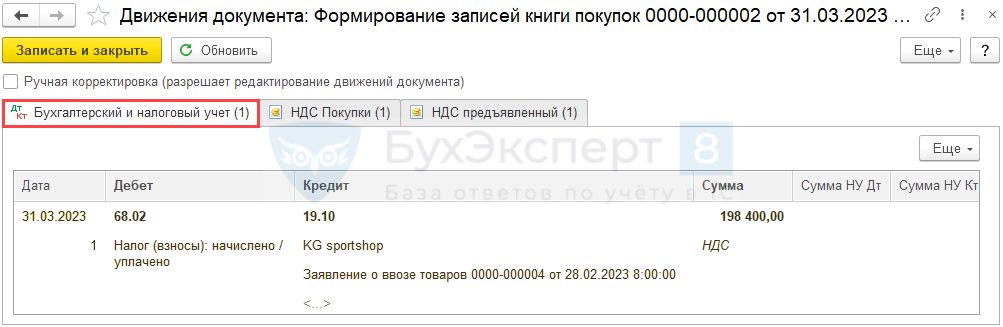

Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

НДС по товарам, ввезенным из ЕАЭС, принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары приняты к учету (п. 1 ст. 172 НК РФ);

- товары куплены для использования в деятельности, облагаемой НДС;

- в наличии подтверждение оплаты НДС в виде Заявления о ввозе товаров с отметкой об этом налогового органа.

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

На вкладке Приобретенные ценности по кнопке Заполнить автоматически заполняются данные по вычету НДС, уплаченного при импорте товаров из ЕАЭС.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.10 — НДС, уплаченный при импорте товаров из ЕАЭС, принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок. PDF

В графе 15 книги покупок отражается налоговая база по НДС — графа 15 Заявления о ввозе товаров и уплате косвенных налогов (пп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 N 1137).

Декларация по НДС

В декларации по НДС сумма НДС, принятого к вычету отражается:

- В Разделе 3 стр. 160 «Сумма налога,… при ввозе товаров ЕАЭС»: PDF

- сумма НДС, принятая к вычету;

- В Разделе 8 «Сведения из книги покупок»:

- регистрационный номер заявления о ввозе товаров, присвоенный ИНФС, код вида операции «19» Ввоз товаров на территорию РФ из ЕврАзЭС».

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Настройки и особенности учета импортных операций

- Декларация по НДС за 1 квартал 2023 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно