- Профиль

-

Блог

265 -

Подписчики

12,914

Ликвидация некоммерческой организации: пошаговая инструкция

В большинстве случаев ликвидация НКО происходит так же, как у коммерческих организаций. Но есть некоторые нюансы, связанные с тем, что не все НКО можно ликвидировать добровольно. Расскажем о процессе ликвидации НКО.

Добровольная ликвидация некоммерческой организации. Нюансы

Следует убедиться в том, что ликвидация НКО в добровольном порядке невозможна в принципе. Например, фонд может быть ликвидирован только по решению суда, самоликвидация недопустима. Еще нюанс: при ликвидации НКО, на которые распространяется закон от 12.01.1996 № 7-ФЗ (далее – закон о НКО), документы на ликвидацию подаются в Минюст (его орган).

Ликвидация НКО 2022

Ликвидация некоммерческой организации содержит следующие этапы:

- Принятие решения о добровольной ликвидации.

- Отправка уведомления в надлежащий орган и Федресурс.

- Уведомление кредиторов НКО – публикация в «Вестнике».

- Составление промежуточного ликвидационного баланса.

- Расчеты с кредиторами.

- Передача имущества.

- Формирование окончательного ликвидационного баланса.

- Регистрируется ликвидация НКО.

Первый шаг

Решение о добровольной ликвидации НКО принимают его члены (учредители) или же уполномоченный орган. Наряду с принципиальным решением о ликвидации решается вопрос о том, кто будет ликвидатором (или войдет в состав комиссии), а также о порядке и сроках ликвидации НКО. Как правило, выбор делают в пользу ликвидатора.

Воспользуйтесь возможностью ликвидации НКО в удаленном формате с помощью сервиса Консалтинг онлайн. Ликвидация некоммерческой организации происходит в несколько этапов.

- Принимаем необходимый комплект документов.

- Составляем форму Р15016 и разрабатываем комплексное решение по ликвидации.

- Сопровождаем все этапы ликвидации.

- Регистрируем ликвидацию НКО.

Отправка уведомлений

Следующий шаг – это отправка уведомления о «ликвидационном» решении в надлежащий орган, в зависимости от того, распространяется или нет на ваше НКО закон о НКО:

- распространяется – уведомляйте Минюст (его территориальный орган);

- не распространяется – территориальный налоговый орган.

Уведомление подается по ф. № Р15016.

Обязательно отправляем уведомление о ликвидации НКО в Федресурс, в противном случае не избежать серьезных штрафов (до 50 тыс. руб.), а виновное лицо может быть подвергнуто дисквалификации.

Улаживаем финансовые вопросы

После составления промежуточного ликвидационного баланса (ПЛБ) не забудьте уведомить свой орган ПФР и свою ИФНС о сотрудниках, в противном случае возрастает риск отказа в регистрации ликвидации.

Далее рассчитываемся с кредиторами. Это забота ликвидационной комиссии, которая должна погашать требования в соответствии с очередностью, обозначенной ГК:

- Требования частных лиц, которым НКО выплачивает компенсации за причинение вреда жизни или здоровью (повременные платежи подлежат капитализации).

- Требования по зарплате, выходным пособиям и т. п.

- Обязательные платежи в бюджет и во внебюджетные фонды.

- Прочие требования.

Важно: требования первых двух очередей удовлетворяются в соответствии с ПЛБ со дня утверждения такового, а третья и четвертая очереди удовлетворяются по истечении одного месяца со дня утверждения ПЛБ.

Не исключено, что выяснится недостаток денежных средств для погашения требований кредиторов. В таком случае ликвидационной комиссии остается лишь реализовать имущество НКО на публичных торгах – и погасить за счет выручки требования.

Если осталось имущество

Очень важный момент в процедуре ликвидации НКО: если после того, как все кредиторы получили удовлетворение, осталось имущество, то оно не распределяется между участниками (как в коммерческих обществах). Оно может быть направлено на цели, ради которых НКО было создано и (или) на благотворительность. Если же это невозможно, то все поступает в доход государства.

Ликвидация НКО: последние шаги

После составления и утверждения окончательного ликвидационного баланса осталось зарегистрировать ликвидацию НКО, после чего сам процесс считается завершенным, а НКО – прекратившей свое существование.

Ликвидация НКО 2022 – непростой процесс с массой тонкостей. Сервис Консалтинг онлайн для комплексного юридического сопровождения бизнеса поможет избежать не только отказов, но и массы иных проблем, в том числе субсидиарных претензий.

Получите бесплатную консультацию со специалистом по закрытию фирм!

Онлайн-сервис для комплексного юридического сопровождения: от регистрации до ликвидации

Бесплатная консультация

Электронная отчетность НКО на портале Минюста

С 2025 года полноценно функционирует Портал для некоммерческих организаций, на котором НКО теперь должны отправлять отчетность, публиковать уставы, программы и др. Рассказываем, как создать учетную запись и в какие сроки нужно теперь успеть сдать отчеты.

29.01.2025 14:28

Переход к электронной форме отчётности НКО в Минюст

Бухгалтерский департамент «Партнёр НКО» в рамках вторничного совещания обсудил новую электронную форму сдачи отчётности в Минюст. Напомним, что с 2025 года некоммерческие организации, зарегистрированные в реестре Минюста, смогут предоставить отчётность через Портал Минюста в своих личных кабинетах.

Подача отчётности в бумажном виде Почтой России также пока остаётся. Однако после переходного периода она полностью станет электронной.

Напоминаем: сдать отчётность в Минюст за 2024 год необходимо до 15 апреля 2025 года. Сделать это можно будет на Портале Минюста, который доступен для пользователей по ссылке. Переход к электронным формам существенно упрощает процедуру сдачи отчетности для НКО. На этом же Портале НКО смогут размещать свои Уставы, внутренние НПА, а также информацию о реализуемых проектах, программах, в том числе благотворительных мероприятиях. Управление информацией в личных кабинетах осуществляется без каких-либо ограничений.

Создать личный кабинет на Портале Минюста можно через Госуслуги. Для этого необходимо, прежде всего, создать учётную запись НКО на самих Госуслугах, что может сделать только руководитель организации при наличии подтверждённой учётной записи и усиленной квалифицированной электронной подписи (УКЭП).

На форум-канале в телеграме «Устав и отчётность в ЛК Минюста» размещаем важную информацию по сдаче отчетности НКО в электронном виде, делимся мнениями о Портале и помогаем друг другу. Присоединяйтесь!

Для создания учётной записи НКО на Госуслугах необходимо:

- Войти в свой личный кабинет и нажать на иконку учётной записи в правом верхнем углу;

- Кликнуть: «Все организации и роли» → «Создать» → «Добавить» → «Юридическое лицо»;

- Вставить токен с УКЭП в компьютер и кликнуть «Продолжить» → «Отправить».

После чего необходимо дождаться проверки, которая занимает до 5 календарных дней. Уведомление о результатах проверки придёт на указанную вами электронную почту. Личный кабинет НКО появится в разделе «Учётные записи и роли» и автоматически отобразится при входе на Портал Минюста.

В дальнейшем при входе в личный кабинет НКО на Портале Минюста авторизация будет осуществляться всегда автоматически с привязкой к странице Госуслуг. Если же для вашей учетной записи на Госуслугах включена двухфакторная авторизация, необходимо будет вводить код подтверждения, который приходит на личный телефонный.

Как сдать отчётность на Портале?

Для этого необходимо всего лишь перейти к вкладке «Отчётность»в личном кабинете организации и заполнить специальную унифицированную форму. В целях упрощения заполнения отчета предусмотрена«умная подстройка» формы отчёта под организацию, минимизирующая количество вводимых данных. Также системой предусмотрены: автоматическая проверка заполнения обязательных граф и всплывающие рекомендации по заполнению данных.

Напоминаем также о формах отчётов в Минюст, утверждённых Приказом от 30 сентября 2021 г. № 185«О формах и сроках представления в Министерство юстиции Российской Федерации отчетности некоммерческих организаций»: № ОН0001, № ОН0002, № ОН0003 и № ОР0001.

Отчеты о деятельности НКО, как и прежде, необходимо представлять исключительно по тем формам, которые утверждены Приказом Минюста № 185. В случае возникновения трудностей при создании личного кабинета или направлении отчётности необходимо направить обращение в службу технической поддержки Минюста:

E-mail: helpdesk@scli.ru

Телефон: 8 (495) 568-07-10.

При обращении в техподдержку, указывайте ОГРН НКО.

Ранее сообщалось, что в соответствии с Приказом Минюста от 05 июня 2024 г. № 180 все действующие НКО обязаны до 1 апреля 2025 года также разместить на Портале Минюста и действующие редакции своих Уставов. А вновь созданные НКО – в течение 30 календарных дней со дня их госрегистрации.

Из-за усложненного механизма публикации в процессе государственный орган остановил наказание за неисполнение требований к Порталу. Всем желательно внести требования о себе, но, если это не будет сделано в течение месяца, ничего критичного не произойдет.

Обращаем ваше внимание, что непредставление НКО отчетности в установленный законодательством срок, а также не размещение своего Устава на Портале оставляет право за российским Минюстом после вынесения «первого предупреждение» ликвидировать НКО и исключить её из Единого государственного реестра юридических лиц (ЕГРЮЛ). Если отчёт не предоставлен или предоставлен не в срок, организации будет вынесено предупреждение.

Эксперт по регистрации устава НКО на портале Минюста подготовила для вас инструкцию по заполнению вкладок на Портале.

Трудности заполнения информации об НКО на Портале Минюста: практический опыт

Участились обращения к нашим специалистам по вопросу размещения информации об НКО на Портале Минюста, и нас даже удивлял этот момент, так как задача достаточно поверхностная. Но люди, как и полагается, испугались нового.

На практике размещение устава на Портале – это не просто загрузка файла. Вы печатаете свой устав, вычитываете его и заполняете «Предмет деятельности», «Цели», заполняете информацию об органах управления, их структуре, сроках и полномочиях. НКО заполняет таким образом порядка 100 строк.

Наш Фонд поддержки НКО заполнял более 200 строк на Портале. Нужно внести информацию по паспортам всех учредителей. При этом у многих не одна некоммерческая организация.

По сути этот процесс похож на регистрацию НКО, но ее профиль регистрируется на Портале некоммерческих организаций. И это не просто «выложить устав» – это своеобразная верификация и оцифровка своей НКО на платформе Минюста. Но вы должны понять, что делать это все равно придется, ведь помимо Устава на Портале выкладывается вся информация об НКО, включая сайт, соцсети, публичную информацию и отчетность организации.

Это не просто отчетность НКО – это элемент прозрачности и достоверности некоммерческой организации. В будущем вы сможете отправлять ссылку на свой профиль на Портале всем жертвователям, чтобы они видели ваш Устав, структуру управления, отчетность, настоящий сайт и соцсети. Это поможет бороться с мошенниками и клонами страниц настоящих НКО.Сложно пройти лишь первичную регистрацию на портале, а повторно заполнять данные будет уже легче.

Руководители НКО, которые у нас на сопровождении, да и мы в том числе, пытаясь делать это самостоятельно, сталкивались с большим количеством технических трудностей. Мы пришли к выводу, что, действительно, технически сложно разместиться на Портале. Законодатель обсуждал, что можно делать это через Госуслуги и через ЭЦП. Вход на Госуслуги происходит только с компьютера – в телефоне ничего не сделаете. Нужно заходить через Госуслуги физического лица с привязкой к ЭЦП юридического лица – тоже нелегкая задача.

Отдельная трудность – плагины и настройки. Это трудно сделать на старом Windows, а на iOS и MacOS совсем невозможно. На браузерах это работает «коряво». Фактически работать можно только в Яндекс. Браузере на Windows 10/11. Все остальные варианты очень плохо работают. Наши IT-специалисты сломали голову, как облегчить этот процесс.

К тому же много технических сложностей, из-за которых невозможно пройти весь цикл. Мы работаем в одной информационной среде на более чем 80 одинаково настроенных компьютерах. Но когда мы попадаем в коммуникацию с внешним руководителем, оказывается, что там хитро настроенный антивирус, блокировщики и тому подобные вещи. Наши специалисты находят выходы, но все равно возникают какие-то проблемы. Человек может прийти с ноутбуком, а потом сказать, что на компьютере ничего не работает. Логично, ведь настройку мы проводили на ноутбуке. На стационарном устройстве придется все настраивать заново. Фактически мы настраиваем постоянное рабочее место для работы с Минюстом.

Сейчас госорган отслеживает такие вопросы, но позже это будет сделать сложнее. Мы направили инициативу законодателю и исполнителю, и надеемся, что уже к апрелю все проблемы будут исправлены. Сегодня законодатель и Минюст говорят, что санкции и штрафы будут совмещены с отчетностью в апреле. Выкладываются не только уставы и информация – на Портале будет сдаваться отчетность. Более того, сейчас проходит инициатива переместить отчетную статистику в личные кабинеты Минюста, потому что у Службы статистики было много проблем с некоммерческими организациями. Возможно, на смену одним трудностям придут другие.

Услуга размещения информации об НКО на Портале Минюста

Специалисты «Партнёр НКО» готовы помочь вам разместить информацию о вашей некоммерческой организации на Портале Министерства юстиции. Как показывает практика, у бухгалтера НКО уходит в среднем 6 часов на работу с Порталом. Небольшие НКО тратят на эту работу около 2 дней, при этом достаточно хорошо все получается только у тех организаций, где среди бухгалтеров бывшие юристы и экономисты. Наши эксперты делают это за 3 часа. Такой процесс своеобразной «регистрации» НКО на Портале обойдется в 10-15 тысяч рублей и несколько дней сохраненного временного и человеческого ресурса.

Руслан Ахматов

Подпишитесь на наш Телеграм-канал

Самое срочное и полезное для Вашей НКО

Спасибо, что отвечаете на вопросы, ещё вопрос Минюст будет наказывать НКО штрафами за несвоевременное размещение устава,т.е.если его не разместил до 1.04.2025 г. или пока не предусмотрено?

Ответ специалиста НКО:

Добрый день! Минюст не устанавливал никаких штрафных санкций за несвоевременное размещение устава.

А устав по почте нельзя им отправить ? Только через личный кабинет можно загрузить?

Ответ специалиста НКО:

Добрый день! Только через личный кабинет на портале Минюст.

Добрый день, отправили устав в пдф формате, он пока не проверен, но насколько я поняла устав должен быть в пдф формате и формат должен быть машиночитаемый. Нам загрузить его ещё раз или дождаться уже проверки того устава и отказа в принятии устава.

Ответ специалиста НКО:

Добрый день! Да, верно, в формате PDF. Попробуйте дождаться проверки изначально размещенного Вами устава и если устав не примут из-за ошибки не машиночитаемого формата, то снова загрузите.

Добрый вечер! Возникли сложности с сдачей отчёта, а именно с загрузкой устава. Пишет что проверку не прошли. Что неправильно загрузили в уставе, хотя бух отчёт у нас вышел и мы его распечатали. Какие сроки на устранение ошибок? Можно ли сдать в этом случае на прямую в Минюст ?

Ответ специалиста НКО:

Добрый день! Минюст не устанавливал никаких штрафных санкций, необходимо будет устранить ошибки, разместить устав снова и отправить.

Отчет Вы можете направить почтой России, обязательно с описью в 2х экз. Если передать не почтой России, а напрямую в Минюст, у Вас не будет подтверждающего факта(при утере Ваших отчетов), что Вы сдали отчетность

Добрый день, что будет если отчет о продолжении деятельности отправили во время, а вот устав загрузили позже чем 1 апреля, потому что не поняли как это делать. Точнее заполнили вкладку устав, но не знали, что устав надо тоже загружать как отчет.

Ответ специалиста НКО:

Добрый день! Минюст не устанавливал никаких штрафных санкций о неразмещенных в поставленные сроки устав.

Здравствуйте. Подскажите пожалуйста, у НКО нет ЭЦП. Если мы отправим отчётность по электронной почте. А потом как ЭЦП появиться отправим через портал. Вопрос такой, если мы так сделаем, штраф по закону мы получим?

Ответ специалиста НКО:

Добрый день! Отправка в управление Минюст по электронной почте невозможна, в таком виде отчетность не принимается. Желательно получить ЭЦП, привязать к Госуслугам и перейти на портал Минюст, заполнить устав, разместить и отправить отчетность в электронном виде, либо Вы можете отправить отчетность на бумажном носителе в управление Минюст Почтой России, обязательно с описью. Отчетность примут, штрафных санкций не будет, если вообще не сдать отчетность по Минюсту, то есть вероятность ликвидации.

Добрый день. Могут ли Ваши специалисты отправить отчетность по НКО в минюст?

Ответ специалиста НКО:

Добрый день! Направила Ваш контакт специалисту, с Вами свяжутся.

Добрый день, не могу отправить отчет.дайте, пожалуйста, активную ссылку.

Ответ специалиста НКО:

Добрый день! Оставьте Ваши контакты, чтобы специалисты смогли с Вами связаться.

Пожалуйста, ркажит техническую помощь со сдачей отчета НКО. Все заполняю , не дает программа отправить отчет

Ответ специалиста НКО:

Добрый день! Направила Ваш контакт специалисту, с Вами свяжется

Подскажите, пожалуйста , по какому почтовом адресу можно отправить отчёт сведения о продолжении деятельности в Новосибирске?

Ответ специалиста НКО:

Добрый день!

Главное управление Минюста России по Новосибирской области

630132, г. Новосибирск, ул. Челюскинцев, д. 50

Нужна помощь с отчем по ящикам. Не могли бы помочь в данном вопросе?

Ответ специалиста НКО:

Добрый день, передала информацию нашему специалисту, с Вами свяжутся

Добрый день! Здесь уже писали, что в разделе Отчеты и уставы отражается отчетная форма, которая не позволяет выбрать заполнение форм ОН0001 и ОН0002, т.е. при редактировании отчета автоматически подтягиваются данные об учредителях, управлении и затем предлагается заполнить форму ОН0003 и затем подписать и отправить. По факту получается, что отправится Сообщение о продолжении деятельности и форма ОН0003, а разделы из форм ОН0001 (например, Основные виды деятельности в отчетном периоде) и ОН0002 (например, Сведения о расходовании денег от предпринимательской деятельности) в принципе неактивны. Подскажите, пожалуйста, с чем это может быть связано? Можно связаться со мной по телефону

Ответ специалиста НКО:

Добрый день! Направила Ваш контакт специалисту, с Вами свяжется

Помогите разместитьинформацию о нко общественной организации казаков на Портале минюста

Ответ специалиста НКО:

Добрый день! Передала Ваш контакт и информацию нашему специалисту, с Вами свяжутся

По какому почтовому адресу можно отправить отчет НКО, Московская область?

Ответ специалиста НКО:

Добрый день! Управление Минюста России по Московской области, необходимо направить по адресу: 117218, г. Москва, ул. Кржижановского, д. 13, корпус 1

Добрый день, подскажите пож-та, мы должны сдать отчеты формы ОН0001 и ОН0002, но на сайте в форме отчетов который мы должны заполнить вышел отчет о благотворительной помощи, выбора другого отчета нет? ! Как нам быть?

Ответ специалиста НКО:

Добрый день, Вам нужно перейти во вкладку «отчеты и уставы» появится форма «отчетная форма за 2024 г.». Необходимо нажать на три точки, далее редактировать и подтянутся все необходимые отчеты

Если при подаче устава случайно нажал, что высший орган по уставу отсутствует, потом во вкладке о нем, все заполнил. При заполнении отчета за 2024 год эти данные не отображаются в нем, подскажите, что можно сделать?

Ответ специалиста НКО:

Добрый день, если вы нажимали «сохранить», то нужно будет сделать вторую редакцию устава. Если же вы нажимали «сохранить черновик», то спокойно можно внести корректировку.

Даннные в отчете могу не отображаться из-за неполных данных

Указала, что поступления в 2024г. менее 3 млн. рублей, ВМЕСТО более 3 млн. рублей. Как исправить, что делать дальше?

Ответ специалиста НКО:

Добрый день! Отредактируйте в новом файле и отправьте снова.

Добый вечер! Не понимаю Высший орган управления это тоже самое, что руководящий орган управления? Или это разные органы? У нас в Уставе АНО указан Высший орган управления, в ЛК в отчете вопрос: Руководящий орган управления осутсвтует? Да/НЕТ, я не понимаю, что отвечать на этот вопрос?

Ответ специалиста НКО:

Добрый день! Высший орган управления – Общее собрание учредителей или единственный учредитель. Исполнительный орган – руководитель организации (директор, генеральный директор, президент и т. д.)

Добрый день. Если у общественной организации поступления денежных средств (добровольных взносов) в течение отчетного года составили БОЛЕЕ трех миллионов рублей, как можно сдать через портал формы он0002 и он0001? на портале не высвечиваются эти формы, только он0003 и продолжение деятельности.

Ответ специалиста НКО:

Добрый день! Во вкладке отчеты и уставы есть отчетная форма к заполнению. Необходимо нажать кнопку редактировать, первым предложит уведомление о продолжении деятельности, далее последует вопрос об обороте (до 3 млн или более), выбираете более 3 млн нажатием галочки, и далее.

Не могу зарегистрировать личный кабинет нко на госуслугах

Ответ специалиста НКО:

Добрый день! Направила Ваш контакт специалисту, с Вами свяжутся.

Здравствуйте. Выходит так, что если у меня очень старый ноутбук, на котором стоит виндоус даже не помню какого лохматого года я не смогу сдать отчёт? Организация держится на голом энтузиазме, в составе 4 человека, 2 из которых для массовки, иначе просто не зарегистрироваться. Что нам делать то? Я плачу бухгалтеру за отчёты в налоговую из своего кармана и не каждый ещё делает, а тут вообще тупик.

Ответ специалиста НКО:

Добрый день! Мы консалтинговая организация, которая оказывает клиентам консультационные услуги с целью помочь руководителям в разрешении их задач. У нас есть услуга по размещению устава организации и привязкой ЭЦП к Госуслугам за 15000 рублей.

Добрый день! По закону мы не можем исключить учредителя в связи со смертью. Каким образом в этом случае заполнять сведения о персональном составе в личном кабинете?

Ответ специалиста НКО:

Добрый день! Оставьте Ваш контакт, чтобы специалист с Вами связался.

Добрый день! Если один из учредителей умер, по закону мы его не можем убрать из учредителей. Каким образом заполнять сведения о персональном составе на портале Минюста?

Ответ специалиста НКО:

Добрый день! Оставьте Ваш контакт, чтобы специалист с Вами связался.

Если поступления имущества и денежных средств в течение отчетного года составили БОЛЕЕ трех миллионов рублей, где в отчете не на портале это нужно отметить?

Ответ специалиста НКО:

Добрый день! Подскажите, какая у Вас организационно-правовая деятельность? От Вашего ответа мы сможем более конкретно ответить на Ваш поставленный вопрос.

Подскажите, пожалуйста, является ли Жилищно-строительный кооператив (ЖСК) НКО?

Ответ специалиста НКО:

Добрый день! Да, ЖСК является некоммерческой организацией

Добрый день! Подскажите, пожалуйста , как быть. НКО зарегистрирована в 2015 г. Как вносить данные об учредителях на портал Минюста, если один из учредителей умер? Спасибо.

Ответ специалиста НКО:

Добрый день! Необходимо срочно выводить из состава. Подскажите Ваш номер телефона, чтобы специалист с Вами смог связаться и помочь с данным вопросом?

В инструкции написано, что завести аккаунт НКО на портале может только руководитель организации со своего аккаунта Госуслуг. Но руководитель вообще не дружит с компьютером, отчетность отправлялась по почте другим членом организации. Получается, что это тупиковая ситуация, и не только для нас, а для многих организаций, где руководители в возрасте и не могут овладеть нужными навыками. Тем более доверять свой аккаунт Госуслуг другому человеку. Как выходить из этой ситуации?

Ответ специалиста НКО:

Добрый день! В любом случае необходимо будет зарегистрироваться руководителю на Госуслугах и привязать ЭЦП и перейти на портал НКО МИНЮСТ через личный кабинет Госуслуг только под аккаунтом руководителя. Возможно есть знакомые или родственники, которые смогут помочь с регистрацией на портале НКО МИНЮСТ, которые владеют компьютером? Всем НКО необходимо разместить свой устав на портале.

По Вашему мнению бухгалтер должен заполнять юридическую информацию на портале? И вносить устав тоже должен бухгалтер?

Ответ специалиста НКО:

Добрый день! В нашей компании за данную работу берутся специалисты из направления бухгалтерии, т.к. в дальнейшем есть необходимость сдавать отчетность в электронной форме на портале МИНЮСТ. Достаточно хорошо все получается только у тех организаций, где среди бухгалтеров бывшие юристы и экономисты

Здравствуйте. как добавить подписанта на портале минюст? не можем отправить отчет.

Ответ специалиста НКО:

Добрый день! Необходимо заполнить сведения о представителе организации по ЕГРЮЛ в личном кабинете и проставить руководителя отметкой «да» в пункте, где является лицом действующий без доверенности.

Добрый день! Просьба связаться со мной с 13.00 до 14.00. Это важно. Или написать на Ватсап. С уважением, Инна

Ответ специалиста НКО:

Здравствуйте, Инна! передали Ваш запрос специалисту

Ответ специалиста НКО:

Добрый день! Оставьте Ваш контакт, чтобы с Вами смогли связаться специалисты.

Добрый день. Отправила отчет о продолжении деятельности за 2024 год. Мне пришло уведомление что в личном кабинете есть новая форма данного отчета я ее и заполняла никакой другой формы нет в личном кабине. помогите где и как найти эу форму

Ответ специалиста НКО:

Добрый день! Вам нужно зайти на новый портал МИНЮСТа по данной ссылке https://nco.minjust.gov.ru/ и перейти во вкладку «Отчеты и Уставы», где вы найдете данную новую форму.

Организация зарегистрирована в 2004 году. Из всех учредителей остался только один. И как теперь быть?

Ответ специалиста НКО:

Добрый день! Опишите Вашу ситуацию подробнее, чтобы мы могли Вам подсказать по данному вопросу.

Добрый день. Отправила отчет о продолжении деятельности за 2024 год. Мне пришло уведомление что в личном кабинете есть новая форма данного отчета я ее и заполняла никакой другой формы нет в личном кабине. помогите где и как найти эу форму

Ответ специалиста НКО:

Добрый день! Вам нужно зайти на новый портал МИНЮСТа по данной ссылке https://nco.minjust.gov.ru/ и перейти во вкладку «Отчеты и Уставы», где вы найдете данную новую форму.

Здравствуйте! Не могу подписать отчет по деятельности НКО. мне предлагается выбрать подпись, а в выпадающем окне нет ничего. что не так?

Ответ специалиста НКО:

Добрый день! Для привязки ЭЦП необходимо устанавливать необходимые расширения, которые требуются на портале.

Возникла трудность на портале госуслуг, имею свою регистрацию на госуслугах как физическое лицо и ЭЦП организации которую не могу добавить . При входе нажимаю добавить организацию и далее юридическое лицо вставляю флешку ЭЦП и на этом все. Может ли это связано что у меня все проходит на платформе Яндекса!

Ответ специалиста НКО:

Добрый день! Передала Ваш контакт специалисту, с Вами свяжутся

Ответ специалиста НКО:

Здравствуйте, Лариса! Какой у Вас вопрос по Порталу Минюста?

Прошу оказать помощь в размещении отчетов ОН 0001 И ОН0002

Ответ специалиста НКО:

Добрый день! Передала Вашу информацию специалисту, с Вами свяжутся.

Добрый день! Подскажите, пожалуйста, у нас Благотворительный фонд. Сообщение о продолжении деятельности мы отправили в электронном виде, а Отчет о благотворительной деятельности за 2024г не получается отправить в электронном виде. У нас нет в отчетах. Можно ли отправить этот отчет за 2024г по почте?

Ответ специалиста НКО:

Добрый день, да, Вы можете можете отправить отчет за 2024г. по почте

Выше вы пишите, что в 2025году отчеты на бумажном носите еще принимаются. а в ответе на вопрос ЧуринойН.В. отвечаете, что отчеты сдаются только в электронном виде.

Ответ специалиста НКО:

Добрый день. Подать документы в МИНЮСТ можно на электронном или на бумажном носителе. Обращаю Ваше внимание, что при подаче отчетов на бумажном носителе необходимо сохранить опись и отчеты.

Безусловно лучше подать отчеты в электронном виде

Электронная система сдачи отчётов — хорошо. НО: упростите сдачу отчёта для НКО, не имеющих даже счёта в банке. Например: название организации, ОКПО, ОКУД, ИНН, имеет ли организация финансовые поступления, будет ли продолжать свою деятельность в новом году (да, нет). У нас НИЧЕГО НЕТ, только энтузиазм в наличии.

Ответ специалиста НКО:

Добрый день, Александр! Мы надеемся, что в ближайшее время Минюст услышит пожелания всех НКО и сделает процесс сдачи отчетности более удобным, в том числе и для тех НКО, о которых Вы говорите

как сдать отчетность как раньше, У нас нет людей которые на ты с программами, В штате всего 2 человкеа

Ответ специалиста НКО:

Добрый день, во все государственные органы отчетность сдается электронно, на бумажном носителе отчеты не принимаются. По данному вопросу наши специалисты с Вами свяжутся)

Понятно, сделано все для того, чтобы те, кто реально полезен для людей и страны не попали в эту толпу

Ответ специалиста НКО:

Добрый день, подскажите, какой у Вас вопрос?

Из статьи вы узнаете о нюансах учета несущественных активов в 1С:

- какие объекты можно отнести к несущественным активам;

- как отразить их поступление и использование в нуждах организации;

- что означает «учесть сразу в расходах», какой счет указывать в этом случае.

Аналогичную статью для УСН можно изучить здесь >>

Содержание

- Нормативное регулирование

- Несущественные активы в БУ

- Несущественные активы в НУ

- Методика учета несущественных активов в 1С

- Настройка номенклатуры

- Типовые документы 1С для учета несущественных активов

- Пошаговая инструкция

- Приобретение активов

- Регистрация СФ поставщика

- Передача несущественных активов сотруднику с дальнейшим контролем

- Передача в эксплуатацию спецодежды

- Материалы, выданные сотрудникам по срокам использования

- Возврат и повторная выдача несущественных активов

- Возврат малоценного имущества из эксплуатации

- Повторная выдача малоценного имущества из эксплуатации

- Ответы на вопросы

- Можно ли дальше использовать счета 10.09 и 10.10? Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

- Как учитывать несущественные активы в 1С до 2021 и после 2021 года?

- Как вести учет несущественных активов, если до апреля учет спецодежды и канцтоваров в 1С вели на счете 10.10 и 10.01?

- Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

- Проверьте себя! Пройдите тест

Нормативное регулирование

Несущественные активы в БУ

В БУ все затраты учитываются либо как активы, либо как расходы.

В ФСБУ 5/2019, 6/2020 учет и квалификация актива зависит от срока его использования и не зависит от стоимости:

- запасы — срок использования до 12 мес.:

- Дт 10, 41, 43;

- внеоборотные активы (ОС и НМА) — срок использования свыше 12 мес.:

- Дт 08 (Дт 01, 03, 04).

Существенность — субъективная категория для каждой организации, может быть не количественная, а качественная. При этом определяется:

- существенная сумма или нет;

- важна она для пользователей бухотчетности или нет.

Выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку — это принцип рациональности (п. 7.4 ПБУ 1/2008).

Если стоимость ОС, запасов несущественна для организации, то их учет можно упростить — затраты на приобретение, создание несущественных активов признавать расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020). Такой способ учета обязательно утверждается в учетной политике (УП). PDF

Активы могут быть отнесены к несущественным в УП исходя из величины и характера соответствующей статьи баланса (Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС»):

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

и / или - по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие).

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первичных документов — стоимость списывается на основе положений УП.

Несущественные активы в НУ

В НУ категории несущественных активов не существует. Имущество признается амортизируемым, если СПИ более 12 мес. и стоимость более 100 тыс. руб. (п. 1 ст. 256 НК РФ).

Затраты на приобретение объектов, не превышающие 100 тыс. руб., признаются материальными и относятся на расходы в момент (ст. 254 НК РФ):

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов и других СИЗ.

Все затраты, принимаемые к НУ должны быть (ст. 252 НК РФ):

- экономически обоснованы;

- документально подтверждены:

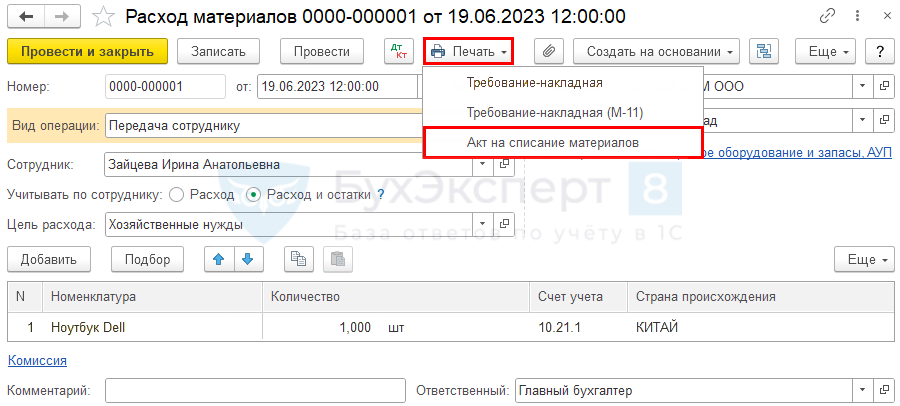

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Настройка номенклатуры

Учет несущественных активов автоматизирован в 1С с релиза 3.0.91.23.

Методика применяется также для учета:

- управленческих запасов;

- материальных ценностей, не относящихся ни к запасам, ни к ОС.

Порядок признания в расходах стоимости несущественных активов различен:

- БУ — в момент приобретения;

- НУ — в момент расхода (ввода в эксплуатацию).

Поэтому в 1С для учета таких активов предусмотрена методика учета на счете 10.21 «Малоценное оборудование и запасы»:

- 10.21.1 «Приобретение малоценного оборудования и запасов» ведется:

- суммовой и количественный учет;

- дебетовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации;

- 10.21.2 «Выбытие малоценного оборудования и запасов»:

- только суммовой учет;

- кредитовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации.

В момент расхода (использования) актива субсчета к счету 10.21 закрываются между собой проводкой Дт 10.21.2 Кт 10.21.1. Остаток на счете 10.21 и на субсчетах к нему отсутствует.

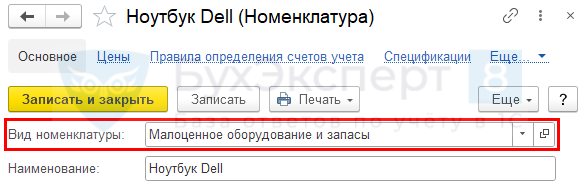

Аналитический учет реализован через справочник Номенклатура. Для несущественных активов предназначен специальный Вид номенклатуры — Малоценное оборудование и запасы. Используйте его, если надо учесть в расходах БУ стоимость малоценных объектов сразу при поступлении.

Типовые документы 1С для учета несущественных активов

В момент приобретения активов используется:

- документ Поступление (акт, накладная, УПД):

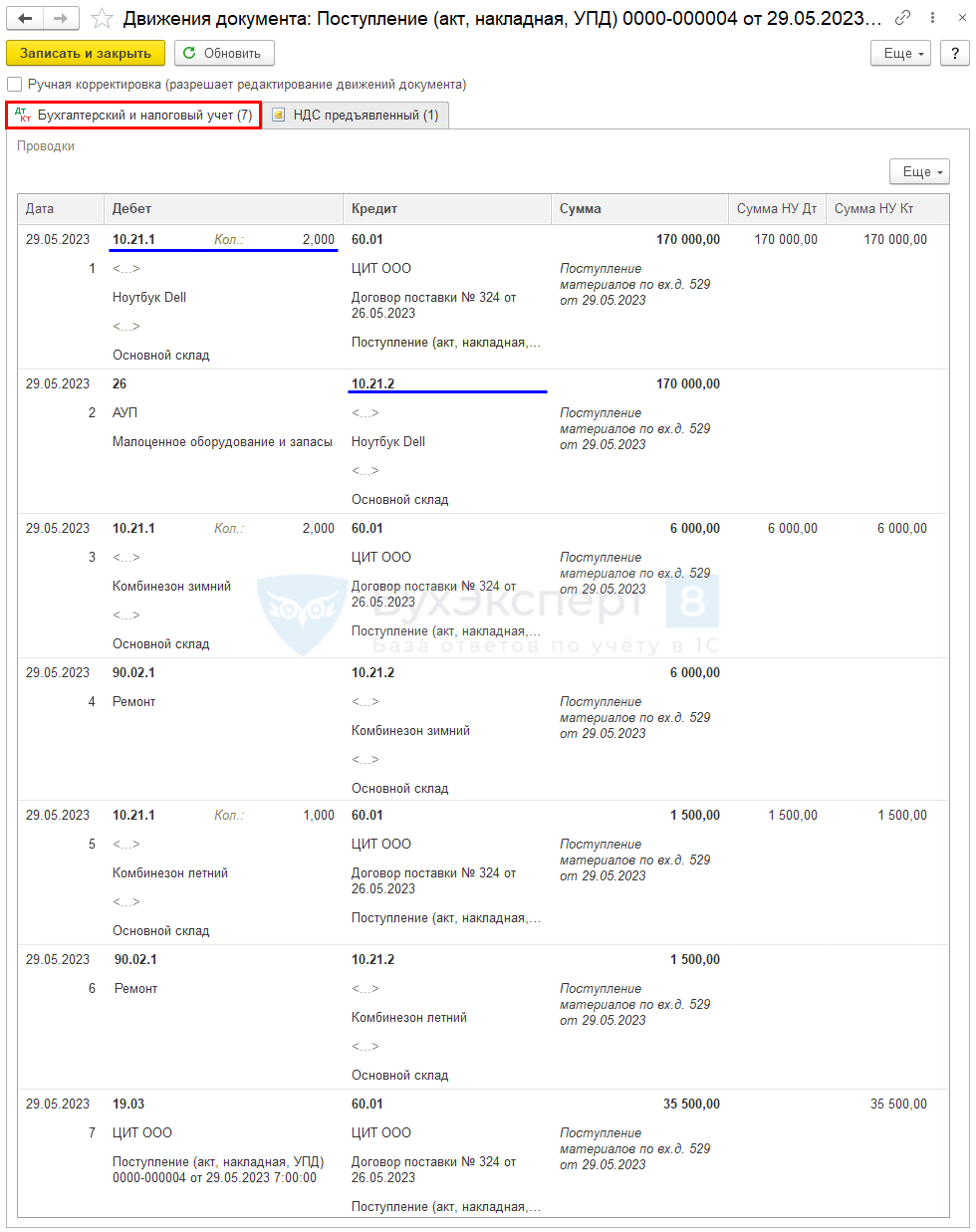

- Дт 10.21.1 Кт 60 — принятие к учету активов (в БУ и НУ);

- Дт счета расходов Кт 10.21.2 — признание в затратах стоимости активов (только в БУ).

Счет расходов соответствует счету, куда включалась бы амортизация или списывалась стоимость несущественных активов — Дт 90.02, 90.07 (44), 90.08 (26), 91.02..

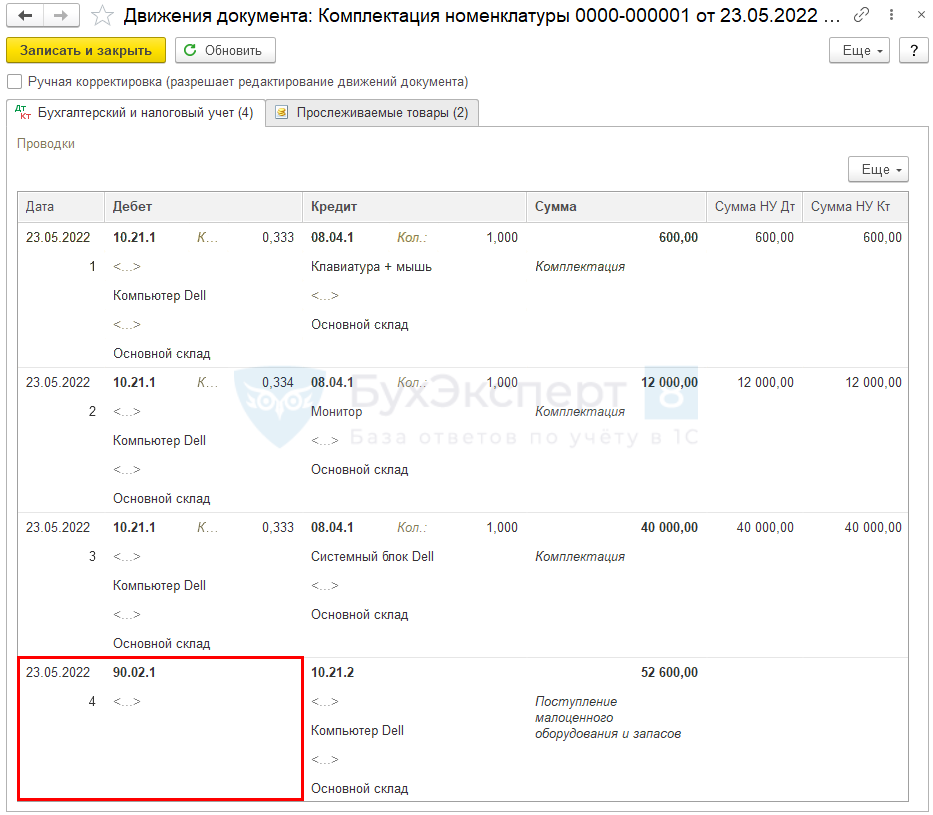

Не во всех документах реализовано заполнение пользователем счета затрат и аналитики для признания в расходах стоимости несущественных активов. Так, например, в документе Комплектация номенклатуры нет возможности выбрать Счет затрат. В проводках по умолчанию устанавливается счет 90.02 с пустой аналитикой.

Автоматическое заполнение счетов учета и аналитики по расходам реализовано в документах:

- Поступление (акт, накладная, УПД);

- Поступление доп. расходов;

- Авансовый отчет (вкладка Товары);

- Возврат поставщику;

- Корректировка поступления.

Для передачи в эксплуатацию в 1С предусмотрено 2 документа, сравнительный анализ которых представлен ниже.

| Документ Передача материалов в эксплуатацию | Документ Расход материалов вид операции Передача сотруднику | |

| Забалансовый учет | Может быть как МЦ.02, так и МЦ.04 | Только МЦ.04 |

| Акт на списание материалов |

Вручную, вне программы 1С. |

Предусмотрен |

| Рекомендуется использовать документ |

Для учета спецодежды:

|

Для всех остальных несущественных активов |

В момент использования или передачи в эксплуатацию несущественных активов:

- документ Расход материалов формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — передача в эксплуатацию (расход) активов (в БУ);

- Дт счета затрат Кт 10.21.1 — признание в затратах стоимости активов (только в НУ);

- Дт МЦ.04 — учет активов за балансом, если Вид операции — Передача сотруднику, а данные Учитывать по сотруднику — Расход и остатки.

Пошаговая инструкция

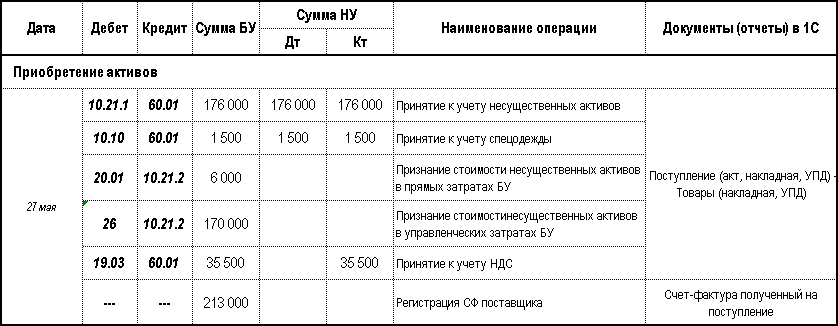

29 мая организация приобрела и отправила на основной склад:

- для Отдела дизайна и ремонта:

- Комбинезон зимний (СПИ 36 мес.) — 2 шт. общей стоимостью 7 200 руб. (в т. ч. НДС 20%),

- Комбинезон летний (СПИ 10 мес.) — 1 шт. общей стоимостью 1 800 руб. (в т. ч. НДС 20%).

- для АУП:

- Ноутбук Dell (36 мес.) — 2 шт. общей стоимостью 204 000 руб. (в т. ч. НДС 20%).

19 июня с основного склада выдана спецодежда и техника:

- бухгалтеру Зайцевой И. А. — Ноутбук Dell (1 шт.);

- маляру-штукатуру отдела Дизайна и ремонта Тихомирову В. О. — Комбинезоны летний и зимний (по 1 шт.).

Согласно учетной политике по БУ: PDF

- к несущественным активам относятся:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес.;

- спецодежда независимо от ее стоимости и срока использования;

- затраты на их приобретение признаются расходами периода, в котором они понесены.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Приобретение активов

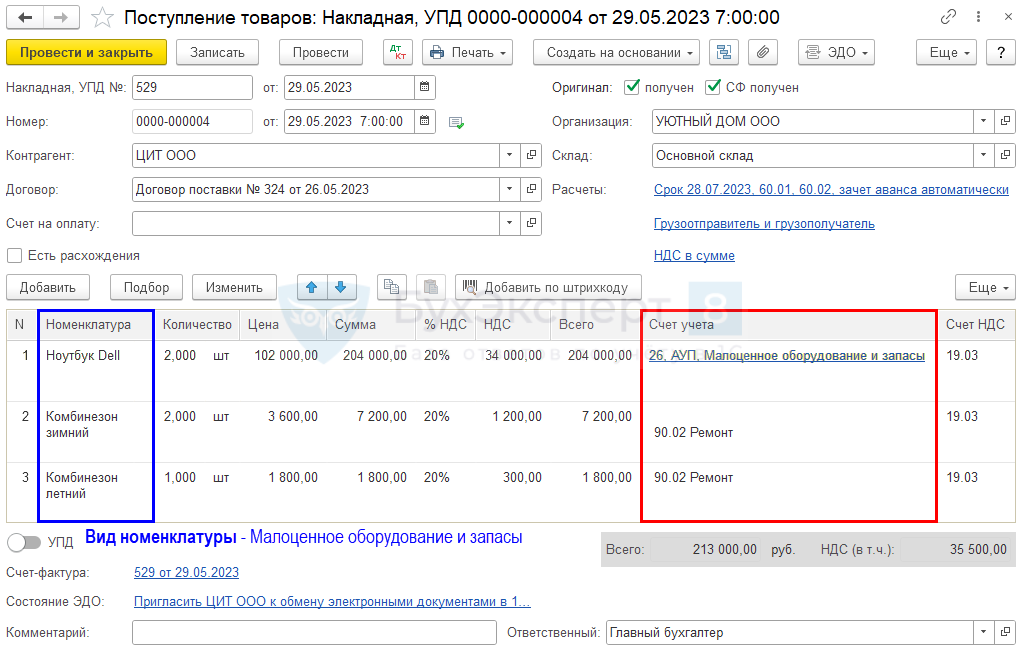

Поступление несущественных активов оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

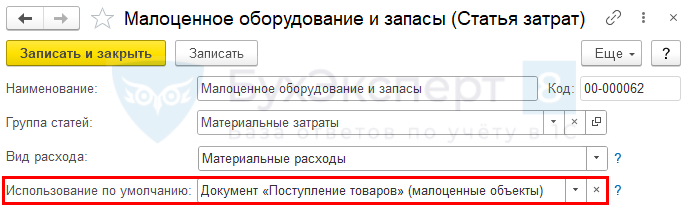

При заполнении документа убедитесь, что Вид номенклатуры у несущественных активов Малоценное оборудование и запасы. Тогда в графе Счет учета можно указать счет затрат и его аналитику для признания в расходах стоимости несущественных активов в БУ при поступлении.

По умолчанию устанавливается:

- Счет затрат — основной счет затрат;

- Статья затрат — Малоценное оборудование и запасы.

Остальные поля заполняются стандартно.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 26 (90.02.1) Кт 10.21.2 — стоимость несущественных активов учтена в расходах БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

При применении ПБУ 18/02 в учете формируются вычитаемые временные разницы по соответствующим видам активов (п. 11, 14, 15 ПБУ 18/02). При признании малоценных объектов в расходах НУ автоматически погашается ОНА.

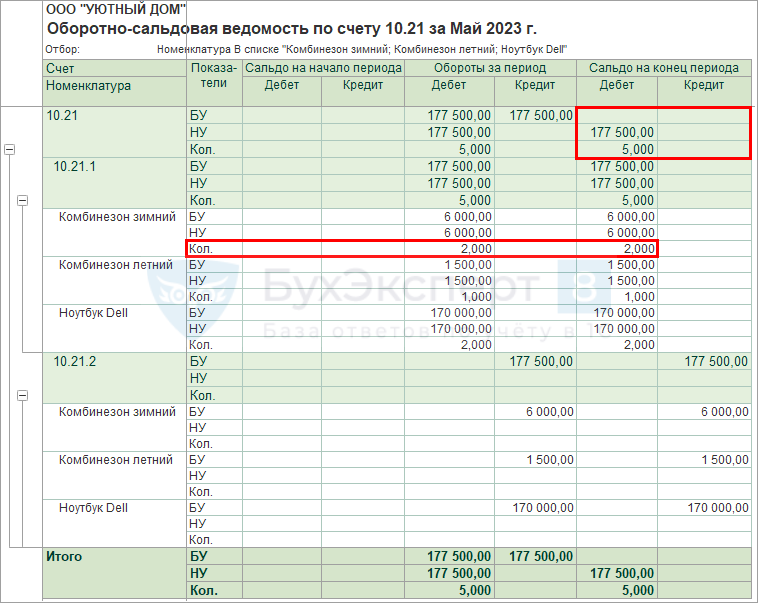

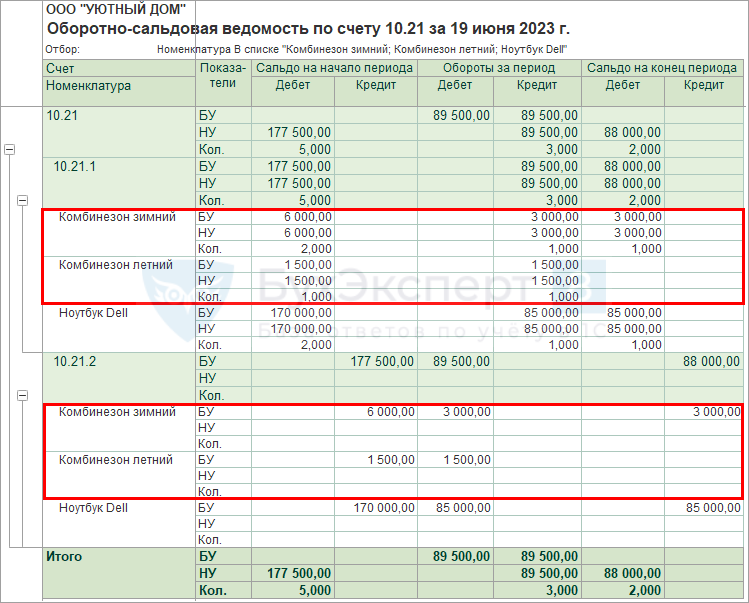

Оборотно-сальдовая ведомость

Проверьте отражение операции с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки по субсчетам Дт 10.21.1, Кт 10.21.2 «схлопываются» на синтетическом счете 10.21);

- НУ — остаток в размере стоимости, не переданных работникам активов (для производственных, управленческих нужд);

- Количество — по каждому не использованному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на несущественные активы, признанные при приобретении.

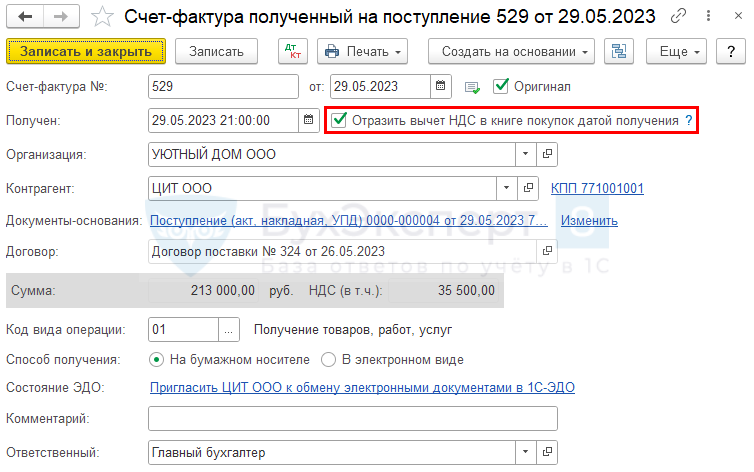

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- несущественные активы используются в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- активы приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

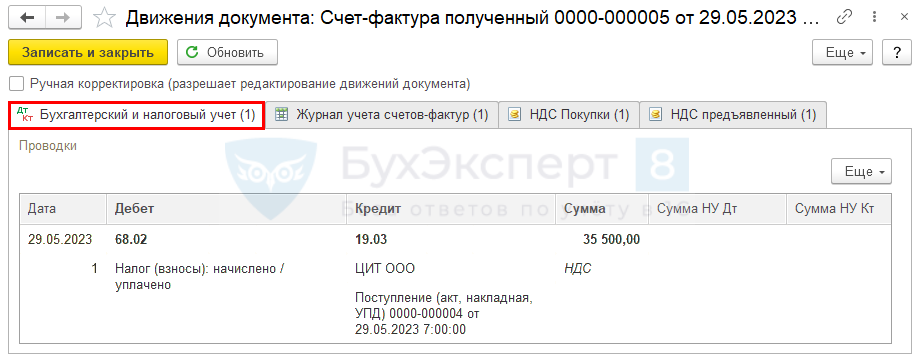

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

- в Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету;

- в Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

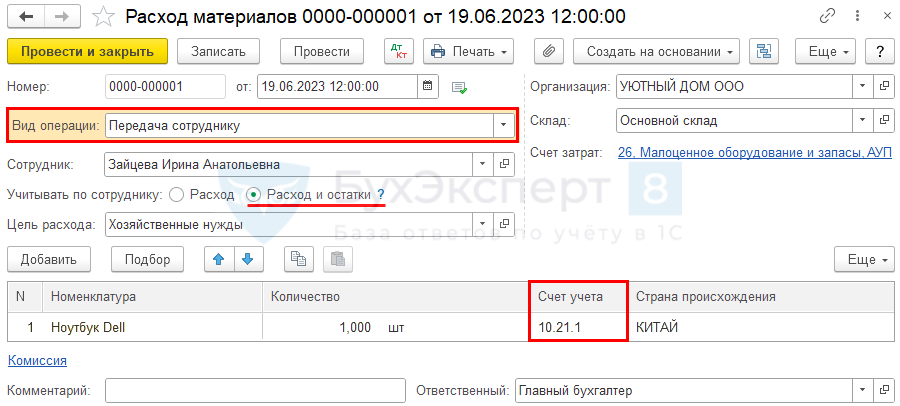

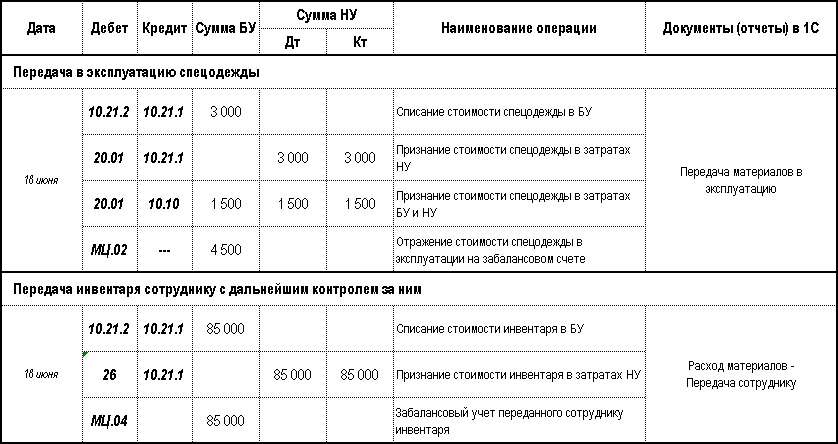

Передача несущественных активов сотруднику с дальнейшим контролем

Передачу в эксплуатацию малоценных объектов оформите документом Расход материалов в разделе Склад – Расход материалов (Требования-накладные).

В документе укажите:

- Вид операции — Передача сотруднику;

- Сотрудник — сотрудник, которому передан несущественный актив;

- Учитывать по сотруднику — Расход и остатки: эта настройка позволит вести забалансовый учет по счету МЦ.04 выданного малоценного объекта;

- Цель расхода — Хозяйственные нужды, т. е. в каких целях используется актив;

- Склад — место хранения актива до его списания;

- Счет затрат — счет и его аналитика для призвания стоимости несущественного актива в затратах НУ (в расходах БУ стоимость уже учтена при поступлении).

В табличной части укажите передаваемые активы, Счет учета заполнится автоматически — 10.21.1.

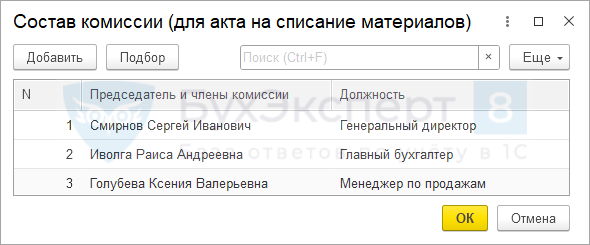

По ссылке Комиссия выберите состав комиссии для заполнения бланка Акт на списание материалов.

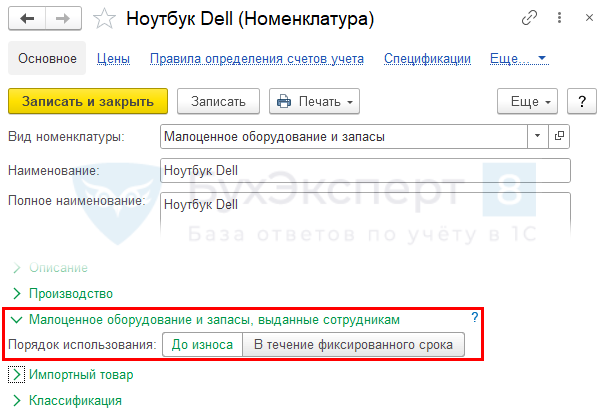

Чтобы проконтролировать срок использования несущественных активов, выданных сотрудникам документом Расход материалов вид операции Передача сотруднику, необходимо установить СПИ в справочнике Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам. Если контроль не нужен, установите переключатель Порядок использования — До износа.

По умолчанию установлено Порядок использования — До износа.

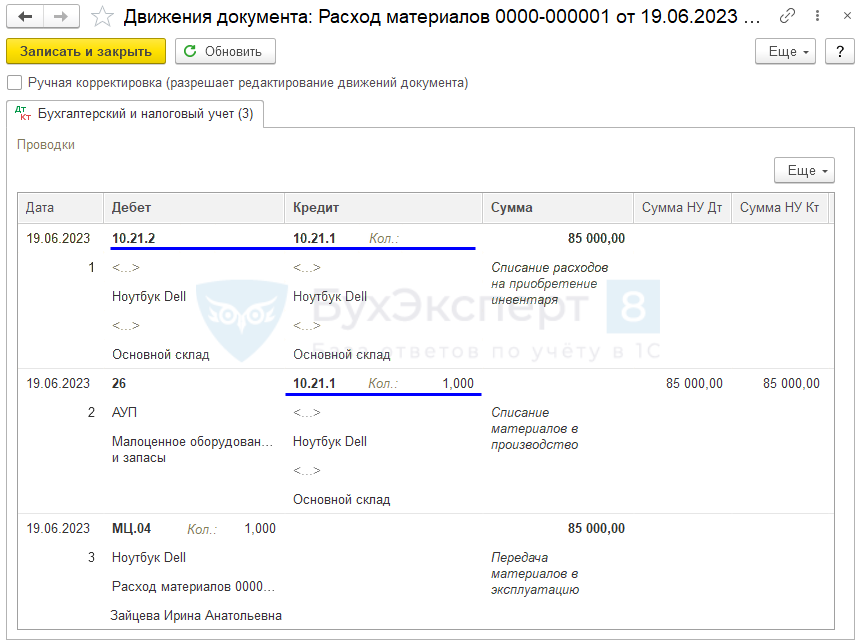

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость малоценного имущества в БУ списана со склада;

- Дт 26 Кт 10.21.1 — стоимость малоценного имущества в учтена в прочих (косвенных) затратах НУ, также актив списывается в количественном выражении;

- Дт МЦ.04 — стоимость несущественного актива в эксплуатации отражена за балансом.

Документальное оформление

Для оформления бланка Акт на списание материалов PDF воспользуйтесь кнопкой Печать – Акт на списание материалов.

Оборотно-сальдовая ведомость

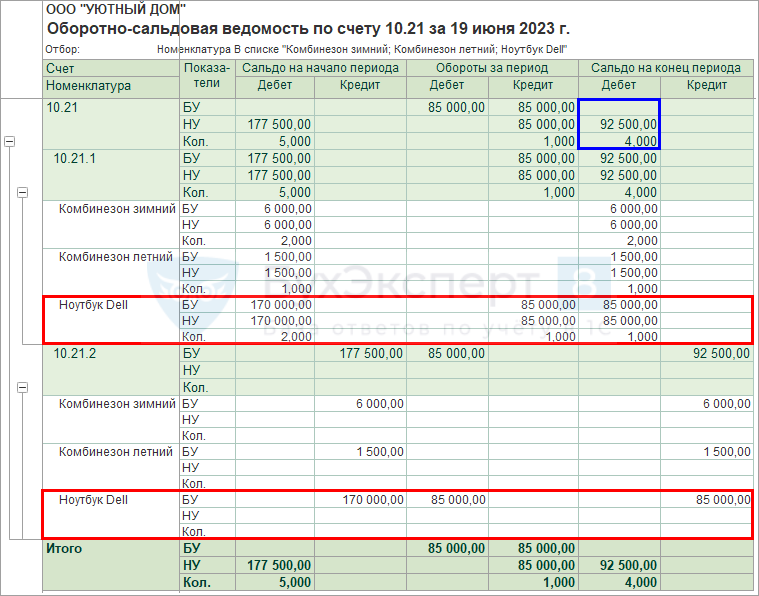

Проверьте списание несущественных активов с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что Ноутбук Dell в количестве 2 штуки:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

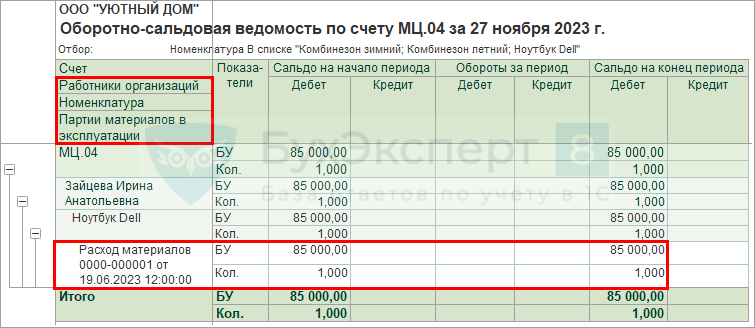

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04, чтобы проконтролировать имущество, которое находится в эксплуатации.

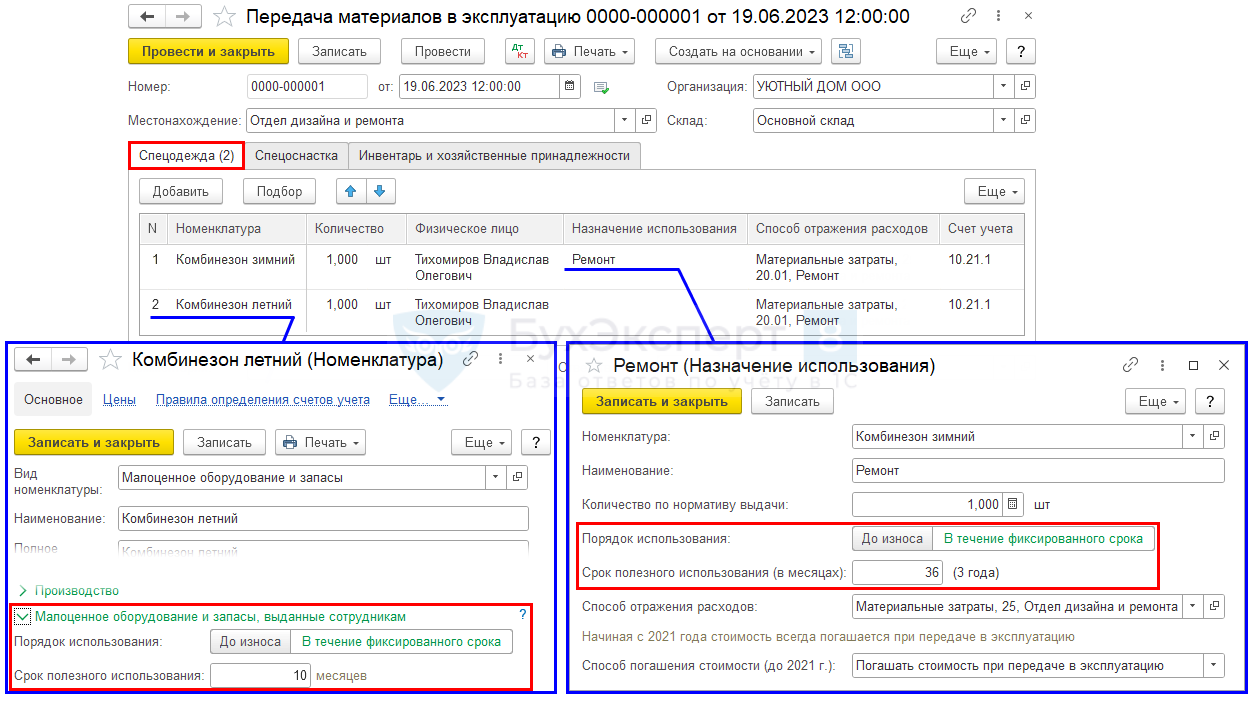

Передача в эксплуатацию спецодежды

Выдачу спецодежды сотруднику оформите одним из документов — Расход материалов или Передача материалов в эксплуатацию. Их различия рассмотрены в разделе Типовые документы 1С для учета несущественных активов. Оба документа находятся в разделе Склад.

Для формирования автоматической проводки по Дт МЦ.02 сформируйте документ Передача материалов в эксплуатацию.

В этом варианте бланк Акт на списание материалов формируется вручную. Документ Передача материалов в эксплуатацию позволяет распечатать:

- Ведомость учета выдачи по форме МБ-7;

- Требование-накладная по форме М-11.

В документе укажите:

- Местонахождение — подразделение, куда выдается спецодежда;

- Склад — место хранения спецодежды до ее списания.

В табличной части на вкладке Спецодежда заполните:

- Номенклатура — передаваемая спецодежда;

- Физическое лицо — сотрудник, которому передана спецодежда;

- Назначение использования — порядок использования спецодежды, где СПИ устанавливается:

- если заполнено — из Назначения использования;

- если не заполнено — из справочника Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам;

Рекомендуем указывать Назначение использования в самом документе, если он отличается от исходного в карточке Номенклатуры. При этом если малоценный объект используется В течение фиксированного срока, в карточке это тоже должно быть отражено, иначе не корректно заполняется отчет Материалы выданные сотрудникам. Подробнее Материалы, выданные сотрудникам по срокам использования

- Способ отражения расходов — счет и его аналитика для признания стоимости несущественного актива в затратах НУ (в БУ расходы уже учтены при поступлении);

- Счет учета — 10.21.1, заполняется автоматически.

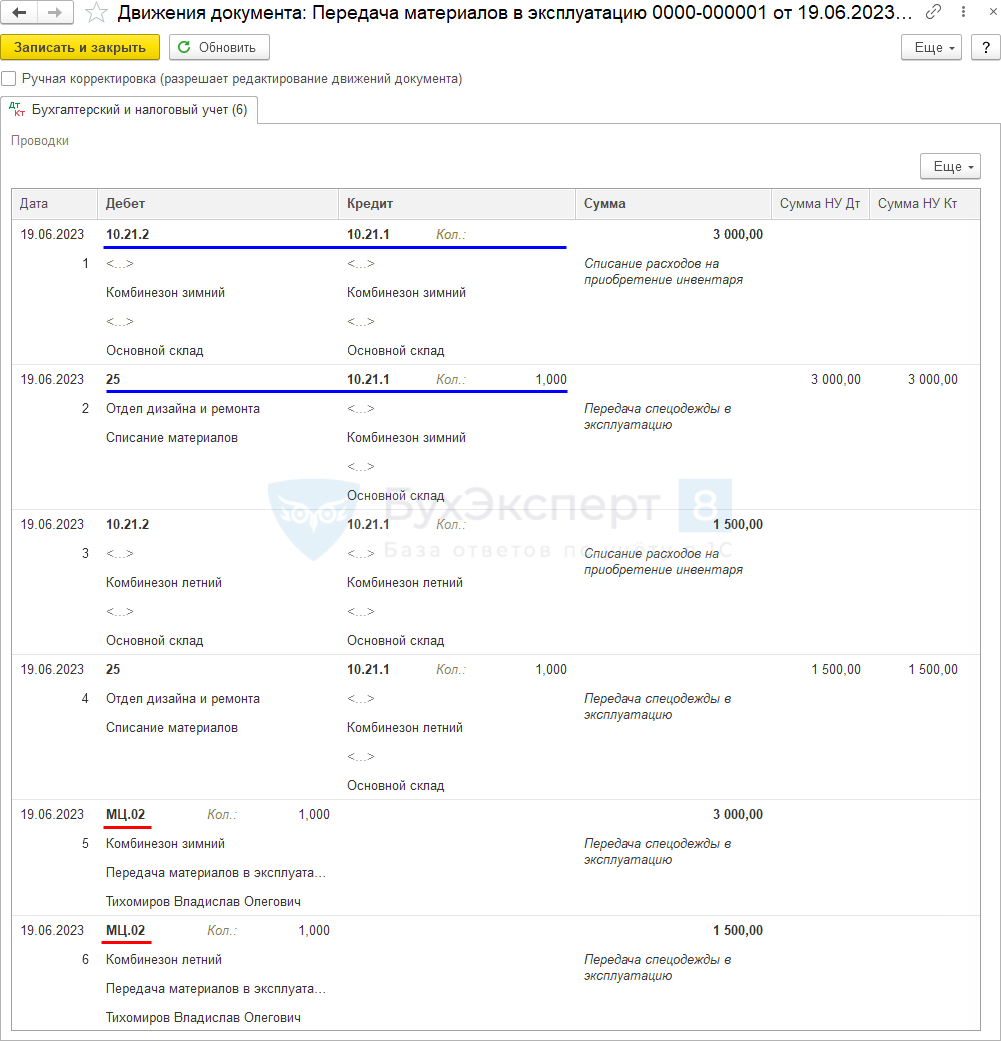

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость спецодежды в БУ списана со склада;

- Дт 20.01 Кт 10.21.1 — стоимость спецодежды учтена в затратах НУ, также спецодежда списывается в количественном выражении;

- Дт МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передаче спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию. PDF

Оборотно-сальдовая ведомость

Проверьте передачу в эксплуатацию спецодежды с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что:

- Комбинезон зимний в количестве 2 шт.:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

- Комбинезон летний в количестве 1 шт.:

- 1 шт. списана со склада и введен в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.02, чтобы проконтролировать спецодежду в эксплуатации.

Материалы, выданные сотрудникам по срокам использования

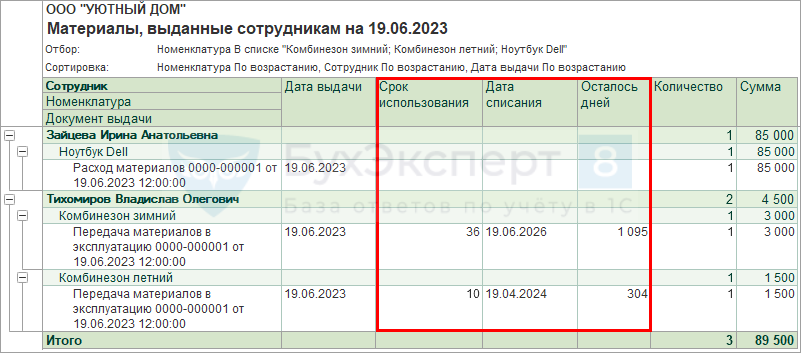

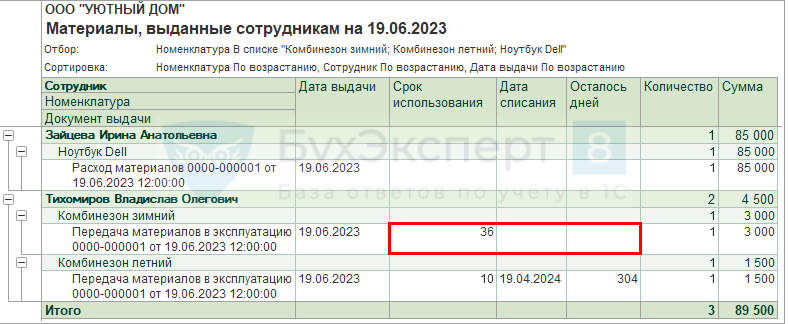

Для контроля за сроками использования несущественных активов сформируйте отчет Материалы, выданные сотрудникам в разделе Склад – Материалы, выданные сотрудникам.

- Дата выдачи — дата документа передачи малоценного актива сотруднику;

- Срок использования — установленный СПИ. Если графа пустая, то используется «До износа»;

- Дата списания — предполагаемая дата списания актива, рассчитывается только если в карточке Номенклатура не указано «До износа»;

- Осталось дней — количество дней до списания, рассчитывается только если в карточке Номенклатура не указано «До износа».

Если в карточке Номенклатуры раздел Малоценные запасы и оборудование, выданные сотрудникам установлено До износа, а при выдаче документом Передача материалов в эксплуатацию в назначении использования указано, что объект используется В течение фиксированного срока, то Дата списания и Осталось дней не рассчитываются. При этом Срок использования будет заполнен.

Малоценные активы с истекшим сроком использования можно списать документами Списание товаров, материалов или Списание материалов из эксплуатации в разделе Склад. Подробнее Списание запасов и несущественных активов с баланса и с забаланса

Возврат и повторная выдача несущественных активов

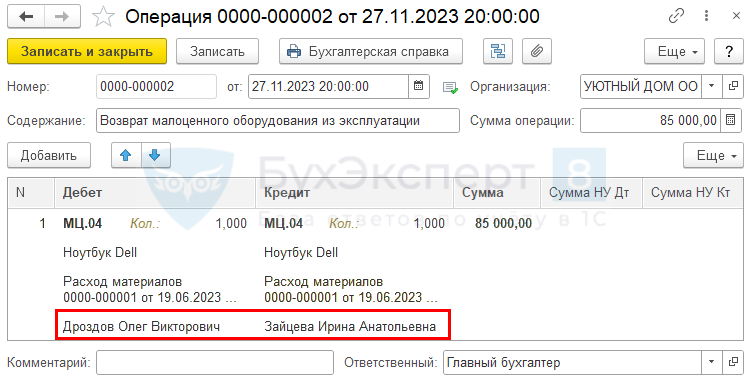

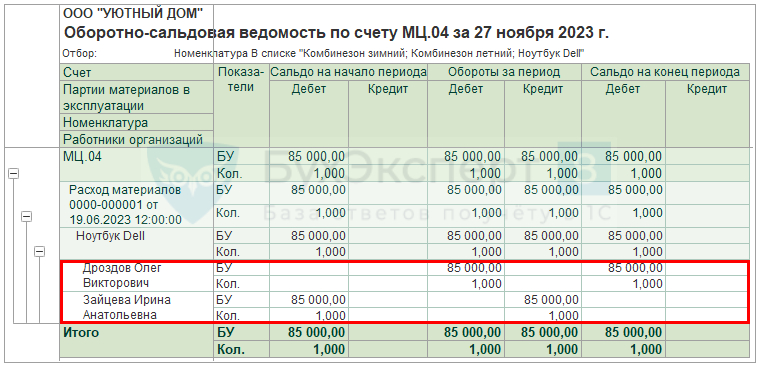

27 ноября Ноутбук Dell возвращен из эксплуатации в связи с увольнением бухгалтера Зайцевой И. А. До выдачи его новому сотруднику ответственным за хранение назначен Дроздов О. В.

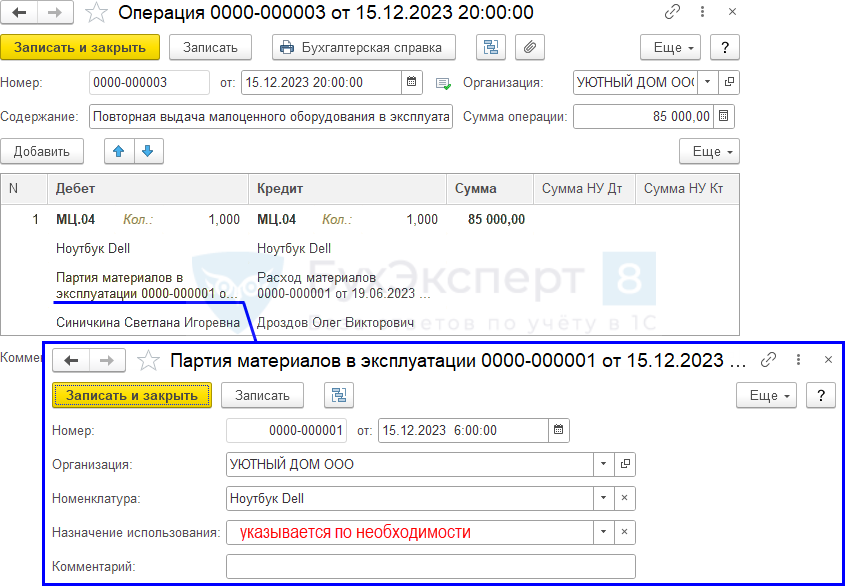

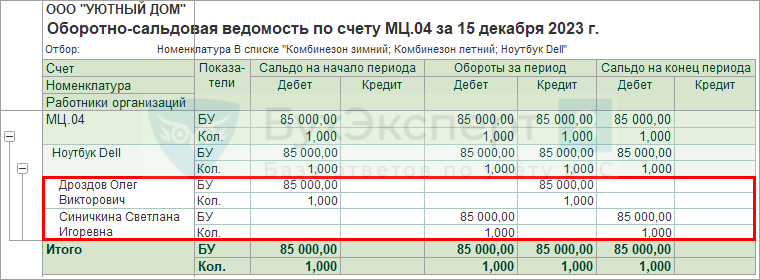

15 декабря Ноутбук Dell выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

Возврат малоценного имущества из эксплуатации

Стоимость переданных в эксплуатацию несущественных активов списана единовременно:

- БУ — при поступлении их на склад;

- НУ — при передаче в эксплуатацию.

Поэтому возврат переданных в эксплуатацию малоценных активов оформите только по забалансовому счету документом Операция, введенная вручную.

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную, изменив только материально-ответственного сотрудника.

По Дт МЦ.04 можно указать старую партию выдачи материалов, это позволит не потерять историю перемещения малоценного объекта.

Повторная выдача малоценного имущества из эксплуатации

Повторную выдачу малоценного имущества оформите документом Операция, введенная вручную.

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную, изменив только материально-ответственного сотрудника.

По Дт МЦ.04 укажите новую партию передачи материалов в эксплуатацию выбрав Партия материалов в эксплуатации. Если Назначение использования не будет заполнено, СПИ установится из карточки номенклатуры.

Проверьте смену ответственного лица, сформировав повторно отчет Оборотно-сальдовая ведомость по счету МЦ.04.

См. также:

- Учет спецодежды с 2021

- Ошибка в документах при приобретении малоценных активов

- Изменение Вида номенклатуры

- СПИ несущественных активов

- Инвентаризация спецодежды и инвентаря с 2021

- Списание запасов и несущественных активов

Ответы на вопросы

Можно ли дальше использовать счета 10.09 и 10.10? Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

Можно ли дальше использовать счета 10.09 «Инвентарь и хозяйственные принадлежности» и 10.10 «Специальная оснастка и специальная одежда на складе». Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

Инвентарь и спецодежда СПИ < 12 мес. являются запасами и продолжают учитываться на счетах учета материалов:

- 10.09 «Инвентарь и хоз. принадлежности»,

- 10.10 «Спецоснастка, спецодежда на складе».

При этом, если в УП по БУ определено, что весь инвентарь и спецодежда вне зависимости от СПИ, относится к несущественным активам, стоимость которых учитывается сразу в расходах в момент понесения, то используйте только счет 10.21 «Малоценное оборудование и запасы».

27 мая организацией приобретены и отправлены на основной склад:

- для отдела Дизайна и ремонта

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7 200 руб. (в т.ч НДС 20%),

- Комбинезон летний (СПИ 10 мес.) – 1 шт. общей стоимостью 1 800 руб. (в т.ч НДС 20%).

- для АУП

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 000 руб. (в т.ч НДС 20%)

Теперь бухгалтеру нужно сразу знать для каких целей приобретен тот или иной актив.

18 июня с основного склада выдана спецодежда и техника:

- маляру-штукатуру отдела Дизайна и ремонта Тихомиров В. О. – Комбинезоны летний и зимний (по 1 шт.);

- директору Смирнов С. И. – Ноутбук Lenovo (1 шт.).

Согласно Учетной политике по БУ:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес. относятся к несущественным активам;

- затраты на их приобретение признаются расходами периода, в котором они понесены.

Как учитывать несущественные активы в 1С до 2021 и после 2021 года?

С 2021 года для учета несущественных активов в справочнике Номенклатура предназначен Вид номенклатуры Малоценное оборудование и запасы. Как быть, если до 2021 года вводили номенклатуру с тем же названием, например Дырокол, но Вид номенклатуры у него был Материалы. Нужно ли второй раз вводить Дырокол – тогда как не запутаться при заполнении прихода?

Если актив с 2021 будет учитываться только, как несущественный актив, то лучше:

- не дублировать его в справочнике Номенклатура;

- поменять его Вид номенклатуры на новый Малоценное оборудование и запасы;

- переместить его в отдельную группу Несущественные активы в справочнике Номенклатура.

Тогда при перепроведении документов прошлых периодов проблем не будет. Главное — не перезаполнять старые документы, т. к. поменяется Счет учета и придется его корректировать вручную.

Изменение Вида номенклатуры:

- выделить необходимую Номенклатуру;

- правой кнопкой мыши вызвать контекстное меню – Изменить выделенные;

- установить нужный вид номенклатуры и нажать Изменить реквизиты.

Если актив с 2021 будет учитываться как запасы и как несущественные активы, то лучше:

- создать новую номенклатуру вида Малоценное оборудование и запасы;

- в названии старой номенклатуры установить отличительный знак, например «*» или пробел в начале наименования.

Как вести учет несущественных активов, если до апреля учет спецодежды и канцтоваров в 1С вели на счете 10.10 и 10.01?

В 1С автоматизация учета несущественных активов (счет 10.21) появилась в апреле. До апреля учет спецодежды и канцтоваров в 1С вели как прежде – на счете 10.10 и 10.01. Что делать? Получается нарушаем стандарт?

- оставить как было, если не будет остатков по таким активам на 31 декабря:

- на достоверность отчетности не влияет – нарушений нет.

- списать аналогично алгоритму перехода на ФСБУ 5:

- исключить в балансе на 31 декабря остатки управленческих запасов и несущественных активов, добавить исключенную стоимость в расходы ОФР.

Подробнее в теме Переход на ФСБУ 5/2019 (Часть 2)

Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

Признание в расходах БУ стоимости несущественных активов в момент их приобретения осуществляется на основе положений УП. Отдельного первичного документа для данного ФХЖ не нужно.

В НУ расходами признаются экономически обоснованные и документально подтвержденные затраты в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

26 ноября Ноутбук Lenovo возвращен из эксплуатации в связи с увольнением бухгалтера Иволга Р.А. До выдачи его новому сотруднику ответственный за его хранения назначен Дроздов О. В.

15 декабря Ноутбук Lenovo выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

В НУ УСН имущество признается ОС (п. 1 ст. 256 НК РФ):

- СПИ более 12 мес. и стоимостью более 100 тыс. руб.

Затраты на приобретение объектов до 100 тыс. руб. признаются материальными затратами и относятся в составе расходов для УСН после их фактической уплаты (ст. 346.17 НК РФ). Одновременно должны быть выполнены условия:

- материалы приняты на учет,

- оплата за материалы произведена.

15 марта Организация приобрела для генерального директора:

- Стол руководителя стоимостью 76 800 руб. (в т. ч. НДС 20%);

- Офисное кресло стоимостью 50 000 руб. (в т. ч. НДС 20%);

- Ноутбук ASUS стоимостью 36 000 руб. (в т. ч. НДС 20%).

На следующий день мебель и техника установлены в кабинете руководителя. Срок использования составляет:

- мебели — 60 мес.,

- ноутбука – 36 мес.

Согласно Учетной политике по БУ:

- объекты стоимостью до 100 тыс. руб. СПИ > 12 мес.,

- мебель, вне зависимости от срока использования,

относятся к несущественным активам. Затраты на их приобретение признаются расходами периода, в котором они понесены.

31 марта осуществлена оплата поставщику.

Проверьте себя! Пройдите тест

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Учет малоценных ОС и запасов (УСН)

- Учет спецодежды с 2021

- Ошибка в документах при приобретении малоценных активов

- Учет возвратной тары у продавца в 1С

- [19.05.2021 эфир] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 1

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Подготовлена редакция документа с изменениями, не вступившими в силу

КонсультантПлюс: примечание.

Ст. 19 не распространяется на религиозные организации, казенные учреждения, Госкомпанию «Автодор».

1. Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридических лиц, публикацию о ликвидации некоммерческой организации, порядке и сроке заявления требований ее кредиторами. Срок заявления требований кредиторами не может быть менее чем два месяца со дня публикации о ликвидации некоммерческой организации.

2. Ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации некоммерческой организации.

3. По окончании срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемой некоммерческой организации, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) некоммерческой организации или органом, принявшим решение о ее ликвидации.

(в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

(см. текст в предыдущей редакции)

4. Если имеющиеся у ликвидируемой некоммерческой организации (за исключением частных учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества некоммерческой организации с публичных торгов в порядке, установленном для исполнения судебных решений.

(в ред. Федерального закона от 03.11.2006 N 175-ФЗ)

(см. текст в предыдущей редакции)

При недостаточности у ликвидируемого частного учреждения денежных средств для удовлетворения требований кредиторов последние вправе обратиться в суд с иском об удовлетворении оставшейся части требований за счет собственника этого учреждения.

(в ред. Федерального закона от 03.11.2006 N 175-ФЗ)

(см. текст в предыдущей редакции)

5. Выплата денежных сумм кредиторам ликвидируемой некоммерческой организации производится ликвидационной комиссией в порядке очередности, установленной Гражданским кодексом Российской Федерации, в соответствии с промежуточным ликвидационным балансом начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

(в ред. Федерального закона от 17.07.2009 N 170-ФЗ)

(см. текст в предыдущей редакции)

6. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) некоммерческой организации или органом, принявшим решение о ликвидации некоммерческой организации.

(в ред. Федерального закона от 21.03.2002 N 31-ФЗ)

(см. текст в предыдущей редакции)

Главная

→

Бухгалтерские консультации

→

Этапы ликвидации некоммерческой организации

Бухгалтерская консультация:

актуально на 9 августа 2017 г.

Этапы ликвидации некоммерческой организации

5

Такая разновидность юридического лица, как некоммерческая организация (НКО), отличается особенностями создания, функционирования и ликвидации. Рассмотрим этапы закрытия НКО и процедуру в общем.

Что говорит об НКО закон

ГК РФ определяет НКО как юрлицо, не имеющее главной целью своей деятельности получение прибыли и не распределяющее её между своими участниками (ст. 50 ГК РФ).

Если устав предусматривает ведение деятельности, приносящей доход, то НКО должна иметь достаточное для этого имущество, причем его рыночная стоимость должна быть не меньше 10 тыс. руб.

ГК РФ предусматривает создание НКО в строго определенных организационно-правовых формах (п. 3 ст. 50 ГК РФ), которые и обусловливают особенности их деятельности в каждом случае.

Функционирование НКО регулируется соответствующим законодательством (Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», Федеральным законом от 19.05.1995 N 82-ФЗ «Об общественных объединениях» и др.).

Ликвидация НКО

Ликвидация НКО подчиняется общим правилам ликвидации юрлиц, предусмотренным ГК РФ, но имеется и своя специфика.

Основаниями закрытия НКО могут быть:

- добровольное решение об этом уполномоченного органа юрлица (если отсутствуют долговые имущественные обязательства);

- для недействующих НКО и фондов – соответствующее решение суда;

- банкротство.

Как закрыть некоммерческую организацию: пошаговая инструкция

В добровольной ликвидации НКО, как и других юрлиц, различаются этапы:

- учредители/участники принимают решение о добровольной ликвидации;

- ими формируется ликвидационная комиссия;

- уведомляется о ликвидации регистрирующий орган (в 3-дневный срок согласно ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…») путем направления уведомления по утвержденной форме;

- извещаются о предстоящей ликвидации кредиторы;

- в журнале «Вестник государственной регистрации» публикуется соответствующее объявление;

- составляется промежуточный ликвидационный баланс (он включает сведения о составе имущества НКО, предъявленных кредиторами требованиях и результатах их рассмотрения) и предоставляется в регистрирующий орган;

- происходит расчет с кредиторами;

- расторгаются трудовые договоры с работниками и производится окончательный расчет с ними;

- составляется ликвидационный баланс и вместе с необходимым пакетом документов предоставляется в регистрирующий орган;

- после внесения соответствующей записи в Единый госреестр юрлиц получаются документы о ликвидации НКО.

Регистрирующим органом для НКО выступает Росреестр.

Ликвидация НКО, созданных в виде фондов, осуществляется исключительно по решению суда об этом, вынесенному по заявлению заинтересованного лица или прокурора.

Порядок ликвидации некоммерческой организации

Пошаговая инструкция по ликвидации НКО содержится прямо в ст. 19 Закона N 7-ФЗ «О некоммерческих организациях» (кроме религиозных организаций и госкорпораций).

Формы, по которым подаются уведомления НКО (не связанные с внесением изменений в их учредительные документы), — общие для всех юрлиц, утв. Приказом ФНС от 25.01.2012 N ММВ-7-6/25@.

Перечень документов, которые ликвидационная комиссия подает в Росреестр при ликвидации НКО, и требования к ним можно посмотреть на сайте https://rosreestr.ru/site/ur/.

В общих чертах вопрос, как закрыть некоммерческую организацию в 2017 году, рассмотрен. Но необходимо помнить, что каждая организационно-правовая форма ликвидируемой НКО может потребовать специфических решений вопросов своего закрытия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Реклама. ООО НПО «ВМИ — Координационный Центр Сети КонсультантПлюс»

Опрос

Признавались ли сделки между вашей фирмой (ИП) и контрагентом недействительными через суд?