В этой статье подробно рассмотрим разъяснения Минфина по отражению отдельных операций в формах бюджетной отчетности.

Требования к заполнению ф. 0503127 в части отражения бюджетных ассигнований

В статье 6 БК приведено определение бюджетных ассигнований.

Под ними понимаются предельные объемы денежных средств, которые предусмотрены для исполнения бюджетных обязательств в соответствующем финансовом году.

Главный распорядитель обладает правом распределения бюджетных ассигнований и лимитов бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Инструкцией № 191н регламентирован порядок отражения бюджетных назначений (бюджетных ассигнований и лимитов бюджетных обязательств) с учетом положений, указанных в БК.

Отчет ф. 0503127 разделен на три раздела:

- доходы бюджета – заполняются главными администраторами (администраторами) доходов бюджета;

- расходы бюджета – заполняют получатели бюджетных средств, в том числе главные распорядители (распорядители) бюджетных средств, которые являются получателями бюджетных средств;

- источники финансирования дефицита бюджета – заполняют главные администраторы (администраторы) источников финансирования дефицита бюджета.

В графе 4 «Утвержденные бюджетные назначения» раздела «Расходы бюджета» ф. 0503127 согласно п. 55 Инструкции № 191н должны отражаться годовые объемы бюджетных назначений по расходам. Они заполняются на основании данных по соответствующим аналитическим счетам: 1 503 10 000 «Бюджетные ассигнования текущего финансового года» в сумме утвержденных (доведенных) бюджетных ассигнований на текущий финансовый год согласно бюджетной росписи, учитывая последующие изменения, соответствующим образом оформленные на отчетную дату.

При этом, в данной графе получателем отражаются показатели утвержденных бюджетных ассигнований, которые доведены ему главным распорядителем бюджетных средств за отчетный период с учетом их изменений: дебетовый оборот по соответствующим счетам аналитического учета счета 1 503 15 000 «Полученные бюджетные ассигнования текущего финансового года», содержащим в 15-17-м разрядах код вида расходов, относящийся к подгруппам 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера».

Главный распорядитель бюджетных средств как их получатель, в данном случае, отражает показатели бюджетных ассигнований, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам текущего финансового года», содержащим в 15-17-м разрядах код вида расходов, относящихся к подгруппам 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера».

Перед формированием консолидированного отчета ф. 0503127 главный распорядитель бюджетных средств дополнительно формирует отчет ф. 0503127, в котором содержатся данные о бюджетных назначениях по расходам, отражение которых в части граф 4 и 5 раздела «Расходы бюджета» получателями средств бюджета не предусмотрено п. 55 Инструкции № 191н.

В графе 4 отчета о бюджетных назначениях главный распорядитель бюджетных средств отражает разницу между показателями бюджетных ассигнований, которые были доведены ему финансовым органом, и бюджетных ассигнований, распределенных им до подведомственных распорядителей бюджетных средств и получателей бюджетных средств, в том числе себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 1 503 12 000 «Бюджетные ассигнования к распределению текущего финансового года».

БК предусмотрена возможность исполнения получателями бюджетных средств в лице главного распорядителя бюджетных средств как получателя за счет бюджетных ассигнований исключительно нормативных обязательств. Данные показатели подлежат отражению в графе 4 раздела «Расходы бюджета» отчета ф. 0503127, который составляется получателем бюджетных средств в лице главного распорядителя бюджетных средств как получателя.

Показатели, не относящиеся к публичным нормативным обязательствам (не распределяемых по получателям бюджетных средств), доведенных до главного распорядителя бюджетных средств бюджетных ассигнований на исполнение расходных бюджетных обязательств, подлежат отражению в графе 4 раздела «Расходы бюджета» отчета о бюджетных назначениях, составляемого главным распорядителем бюджетных средств.

Требования к заполнению ф. 0503117

Рассмотрим порядок отражения операций, связанных с размещением средств на депозитах. Согласно ст. 33 БК объемы расходов, предусмотренные бюджетом, должны соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

Рассматривая принцип общего покрытия расходов бюджетов, можно сделать вывод, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом о бюджете.

Приказом Минфина от 28.02.2018 № 37н утвержден СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности», согласно п. 30 Стандарта в соответствующем разделе отчета об исполнении бюджета ф. 0503117 необходимо отражать годовые объемы:

- прогнозные показатели поступлений в разрезе источников финансирования дефицита бюджета, которые утверждены законом (решением) о бюджете;

- бюджетные назначения, относящиеся к выплатам источников финансирования дефицита бюджета, утвержденные на основании сводной бюджетной росписи. При этом необходимо так же учесть внесенные изменения, оформленные в соответствии с бюджетным законодательством на отчетную дату;

- изменения остатка средств бюджета, утвержденных законом (решением) о бюджете.

Порядок заполнения данной формы установлен п. 133-138 Инструкции № 191н. Графа 3 отчета ф. 0503117 заполняется в соответствии с требованиями, указанными в п. 134 Инструкции № 191н. В ней отражаются коды бюджетной классификации по приведенным ниже разделам классификации:

- доходов;

- расходов;

- источников финансирования дефицита бюджета.

При этом формируются промежуточные итоги по группировочным кодам бюджетной классификации в структуре утвержденных законом о бюджете бюджетных назначений по доходам бюджета, расходам бюджета и источникам финансирования дефицита бюджета соответственно.

По строке 700 в графе 4 отчета ф. 0503117 отражается утвержденный законом о бюджете объем изменений остатка средств бюджета.

Показатели изменений остатков бюджета, которые раскрываются в строке 700 отчета ф. 0503117, отражают общее изменение остатков средств бюджета, разницу между поступлением и выбытием. Они не могут быть увязаны с определенными видами поступлений и выбытий.

На основании вышеизложенного, по мнению Минфина заполнение графы 3 строки 700 отчета ф. 0503117 является нецелесообразным.

Требования к заполнению ф. 0503164

Порядок формирования сведений об исполнении бюджета ф. 0503164 установлен п. 163 Инструкции № 191н. Рассмотрим отражение причин отклонений от планового бюджета в сведениях об исполнении бюджета ф. 0503164.

В соответствии с п. 69.2 СГС «Бюджетная информация в отчетности» раскрываемые в пояснительной записке сведения об исполнении бюджета, которые входят в состав бюджетной отчетности, содержат обобщенную информацию за отчетный период, а именно:

- показатели исполнения бюджета субъектом отчетности, а также информацию о причинах отклонений;

- данные об утвержденных бюджетных назначениях по доходам, расходам и источникам финансирования дефицита бюджета.

Заполнение группы граф «Причины отклонений от планового процента исполнения» производится в соответствии с п. 163 Инструкции № 191н и отражается:

- в графе 8 раздела «Доходы бюджета», «Расходы бюджета», «Источники финансирования дефицита бюджета» – указывается код причины отклонений по доходам, расходам, источникам финансирования дефицита бюджета от доведенного финансовым органом и (или) пользователем бюджетной отчетности планового процента исполнения на отчетную дату;

- в графе 9 раздела «Доходы бюджета» – указывается информация по факторному анализу отклонений фактического исполнения доходов бюджета от прогноза поступлений доходов в бюджет, а также анализ исполнения доходов в части не прогнозируемых главным администратором доходов источников, кассовое исполнение по которым осуществлялось в отчетном году;

- в графе 9 раздела 2 «Расходы бюджета» – указывается причина, повлиявшая на наличие отклонений, и код указанный в графе 8.

Положениями, указанными в Инструкции № 191н, не предусмотрен перечень причин отклонений и их кодов по доходам и источникам финансирования дефицита бюджета для заполнения граф 8 и 9 разделов «Доходы бюджета» и «Источники финансирования дефицита бюджета» сведений ф. 0503164.

При этом п. 163 Инструкции № 191н установлено право финансового органа ввести нормативным правовым актом для главных администраторов доходов бюджета (главных администраторов источников финансирования дефицита бюджета):

- коды для формирования факторного анализа в разделах «Доходы бюджета» и «Источники финансирования дефицита бюджета» (графы 8 и 9) сведений ф. 0503164;

- перечень наименований причин или факторов, которые оказали влияние на наличие отклонений фактических показателей по доходам и (или) источникам финансирования дефицита бюджета от плановых (прогнозных) показателей.

Такой перечень способствует раскрытию информации в форме ф. 0503164 (причины отклонения от плановых показателей по доходам и источникам финансирования). Утверждение такого перечня полностью соответствует положениям Инструкции № 191н.

Это позволит обеспечить раскрытие в сведениях ф. 0503164 факторного анализа отклонения показателей фактического исполнения бюджета от плановых (прогнозных) показателей по аналогии с разделом «Расходы бюджета» сведений ф. 0503164.

Данные, отраженные в ф. 0503169, имеют общие данные о состоянии расчетов дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов за отчетный период. Отчет заполняется раздельными формы по дебиторской и по кредиторской задолженности и по видам деятельности.

Требования к заполнению ф. 0503169

Порядок заполнения данной формы установлен п. 167 Инструкции № 191н. В соответствии с инструкцией, при формировании консолидированных сведений ф. 0503169 финансовым органом предусмотрено суммирование одноименных показателей в графах итоговых строк по кодам счетов расчетов консолидированных сведений главных распорядителей бюджетных средств, главных администраторов источников финансирования дефицита бюджета, главных администраторов доходов бюджета и исключение взаимосвязанных показателей по расчетам между учреждениями соответствующего бюджета.

Информацию, которая не отражена в таблицах и приложениях, входящих в данный раздел согласно п. 152 Инструкции № 191н, но которая оказала существенное влияние и характеризующая показатели бухгалтерской отчетности субъекта бюджетной отчетности за отчетный период, необходимо включать в раздел 4 «Анализ показателей бухгалтерской отчетности» пояснительной записки ф. 0503160.

С учетом принципа существенности п. 17 СГС «Концептуальные основы» информацию о наличии внутриведомственных расчетов между органом местного самоуправления и подведомственными ему учреждениями, связанных с администрированием доходов необходимо раскрыть в разделе 4 текстовой части пояснительной записки ф. 0503160.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Начиная с отчетности за 2017 год главные администраторы доходов, главные распорядители бюджетных средств, главные администраторы источников финансирования дефицита должны формировать дополнительный Отчет (ф. 0503127) о бюджетных назначениях. Из статьи экспертов 1С можно узнать, какие настройки необходимо выполнить в программе «1С:Бухгалтерия государственного учреждения» редакции 1 и редакции 2 администратору бюджетных средств, чтобы этот отчет формировался по данным получателя бюджетных средств и отдельно по нераспределенным данным о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета.

Нормативное регулирование

Согласно пункту 59.1 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкция № 191н), который введен приказом Минфина России от 02.11.2017 № 176н*, администраторами бюджетных средств в дополнение к Отчету об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) должен формироваться Отчет (ф. 0503127) о бюджетных назначениях:

Выдержка из документа

«В целях формирования сводного Отчета (ф. 0503127) главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета дополнительно формируют Отчет (ф. 0503127), содержащий данные о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета, отражение которых в части графы 4 разделов «Доходы бюджета» и «Источники финансирования дефицита бюджета», граф 4 и 5 раздела «Расходы бюджета» администраторами доходов, получателями средств бюджета, администраторами источников финансирования дефицита бюджета не предусмотрено…».

Примечание:

* Опубликован 05.12.2017, вступил в силу с 16.12.2017.

Таким образом, главный распорядитель (распорядитель) бюджетных средств теперь должен составлять два отчета:

- Отчет (ф. 0503127) как получатель бюджетных средств (далее — основной Отчет (ф. 0503127));

- Отчет (ф. 0503127) о бюджетных назначениях (далее — дополнительный Отчет (ф. 0503127)).

Составление отчетов (ф. 0503127) в «1С:Бухгалтерии государственного учреждения 8»

Главный распорядитель бюджетных средств (ГРБС) в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 может вести бюджетный учет всех операций в соответствии с бюджетными полномочиями, установленными Бюджетным кодексом РФ:

1. Как главный распорядитель бюджетных средств — распределение бюджетных ассигнований, лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств (ст. 158 БК РФ).

2. Как получатель бюджетных средств — исполнение соответствующей части бюджета (ст. 162 БК РФ).

3. Как главный администратор доходов бюджета — формирование назначений по доходам (прогноз поступления доходов) (ст. 160.1 БК РФ).

4. Как администратор доходов бюджетов — начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним (ст. 160.1 БК РФ).

5. Как главный администратор источников финансирования дефицита бюджета — формирование назначений по поступлениям источников финансирования дефицита бюджета, распределение бюджетных ассигнований по подведомственным администраторам источников финансирования дефицита бюджета (ст. 160.2 БК РФ).

6. Как администратор источников финансирования дефицита бюджета — исполнение соответствующей части бюджета (ст. 160.2 БК РФ).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 регламентированный отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) формируется согласно Инструкции № 191н, при этом может быть сформировано два отчета:

- согласно пунктам 52-59 Инструкции № 191н организации всех уровней формируют основной Отчет (ф. 0503127);

- согласно пункту 59.1 Инструкции № 191н главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета формируют дополнительный отчет.

Основной отчет

В соответствии с новым порядком основной Отчет (ф. 0503127) составляется с учетом следующих особенностей:

Выдержка из документа

«В графе 4 раздела «Расходы бюджета» главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели бюджетных ассигнований, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150313000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам текущего финансового года», содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера»».

п. 55 Инструкции № 191н

«В графе 5 раздела «Расходы бюджета» главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели лимитов бюджетных обязательств, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150113000 «Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года» в корреспонденции с дебетовым оборотом по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года»».

п. 56 Инструкции № 191н

Следует отметить, что в соответствии с пунктом 59.1 Инструкции № 191н главным администратором доходов бюджета в графе 4 раздела «Доходы бюджета» суммы плановых (прогнозных) показателей по закрепленным доходам бюджета отражаются в дополнительном Отчете (ф. 0503127) о бюджетных назначениях. Поэтому в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

Настройка заполнения основного отчета

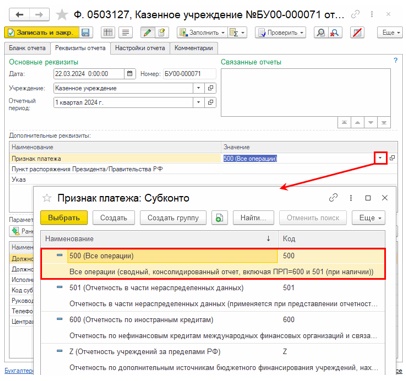

В «1С:Бухгалтерии государственного учреждения 8» редакции 1 и редакции 2 основной отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует формировать со стандартными настройками, с указанием признака платежа 500 (Все операции).

Как было отмечено выше, в соответствии с пунктом 59.1 Инструкции № 191н в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

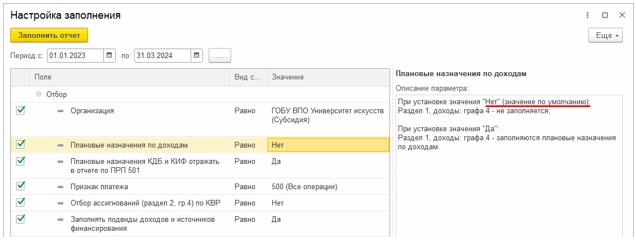

Поэтому в программе по умолчанию графа 4 раздела «Доходы бюджета» не заполняется — для параметра Плановые назначения по доходам в качестве значения по умолчанию установлено значение Нет (рис. 1).

Рис. 1

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам. Далее следует заполнить отчет, сохранить с указанными параметрами.

Дополнительный отчет

Согласно пункту 59.1 Инструкции № 191н в дополнительном Отчете (ф. 0503127) отражаются:

- в графе 4 раздела «Доходы бюджета» — суммы плановых (прогнозных) показателей по доходам бюджета, закрепленным за главным администратором доходов;

- в графах 4 и 5 раздела «Расходы бюджета» — суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств);

- в графе 4 раздела «Источники финансирования дефицита бюджета» — общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета.

Особенности формирования дополнительного Отчета (ф. 0503127) по бюджетным назначениям приведены в таблице.

Таблица

|

Полномочия |

Заполняемая графа |

Отражаемые данные |

|

ГлАД |

Доходы, гр. 4 |

Суммы плановых (прогнозных) показателей по закрепленным за ним доходам бюджета на основании данных счетов 150400000 «Сметные (плановые, прогнозные) назначения» |

|

Суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств): |

||

|

РБС |

Расходы, гр. 4 |

Разница между показателями бюджетных ассигнований, доведенных до РБС главным распорядителем бюджетных средств и распределенных им до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года», содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера» |

|

ГРБС |

Расходы, гр. 4 |

Разница между показателями бюджетных ассигнований, доведенных до ГРБС финансовым органом, и бюджетных ассигнований, распределенных им до подведомственных распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года» |

|

РБС |

Расходы, гр. 5 |

Разница между показателями лимитов бюджетных обязательств, доведенных до РБС главным распорядителем бюджетных средств, и лимитов бюджетных обязательств, распределенных РБС до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года» |

|

ГРБС |

Расходы, гр. 5 |

Разница между показателями лимитов бюджетных обязательств, доведенных до ГРБС финансовым органом, и лимитов бюджетных обязательств, распределенных главным распорядителем бюджетных средств до подведомственных ему распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года» |

|

ГлАД ИФ |

Источники финансирования, гр. 4 |

Общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета, формируемых по аналогии с графой 4 раздела «Расходы бюджета» |

Настройка заполнения дополнительного отчета

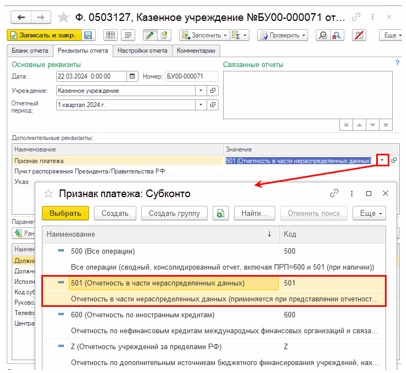

При выгрузке в форматах Федерального казначейства дополнительный отчет отмечается реквизитом «Признак платежа». Поэтому в дополнительных реквизитах регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует указать признак платежа 501 (Отчетность в части нераспределенных данных) (рис. 2).

Рис. 2

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение Нет).

Далее следует заполнить отчет, сохранить с указанными параметрами. При заполнении отчет формируется в соответствии с требованиями пункта 59.1 Инструкции № 191н.

Следует отметить, что аналогичный порядок настройки отчета в части нераспределенных данных предусмотрен также для регламентированного отчета Ф. 0503128, Отчет о принятых бюджетных обязательствах (действует с 01.01.2016), предназначенного для составления Отчета о бюджетных обязательствах (ф. 0503128).

Правила формирования отчета (ф. 0503127)

При составлении отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) следует:

- руководствоваться пп. 52 — 67 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее – Инструкция № 191н);

- учитывать изменения в порядке составления бюджетной отчетности за соответствующий год, внесенные в Инструкцию № 191н (при наличии);

- руководствоваться разделом V «Отчет об исполнении бюджета ГРБС» (пп. 18 — 25) СГС » Бюджетная информация в бухгалтерской (финансовой) отчетности», утв. приказом Минфина России от 28.02.2018 № 37н, и методическими рекомендациями, направленными письмом Минфина России от 06.08.2019 № 02-06-07/59183;

- учитывать требования совместных писем Минфина России и Федерального казначейства об особенностях составления и представления бюджетной (бухгалтерской) отчетности за соответствующий год.

Обязанности по формированию отчета (ф. 0503127) в составе месячной, квартальной и годовой бюджетной отчетности возложены:

- на ГРБС (РБС), ПБС;

- главных администраторов (администраторов) доходов бюджета;

- главных администраторов (администраторов) источников финансирования дефицита бюджета.

Отчет (ф. 0503127) состоит из трех разделов:

- Раздел 1. Доходы бюджета.

В части доходов бюджета, закрепленных в соответствии с бюджетным законодательством за главными администраторами (администраторами) доходов бюджета, — в структуре утвержденных плановых (прогнозных) показателей по доходам. - Раздел 2. Расходы бюджета.

В части расходов бюджета — в структуре утвержденных сводной бюджетной росписью, бюджетной росписью ГРБС бюджетных ассигнований и (или) ЛБО по расходам бюджета. - Раздел 3. Источники финансирования дефицита бюджета.

В части поступлений — в структуре утвержденных плановых (прогнозных) показателей поступлений по источникам финансирования дефицита бюджета. В части выплат — в структуре утвержденных сводной бюджетной росписью, бюджетной росписью главных администраторов источников финансирования дефицита бюджета бюджетных ассигнований по выплате источников финансирования дефицита бюджета.

При формировании отчетной формы обратите внимание на данные пункты:

1. Основной Отчет (ф. 0503127) Отчет об исполнении бюджета (действует с 2018) следует формировать со стандартными настройками, с указанием признака платежа «500 (Все операции)».

В соответствии с пунктом 59.1 Инструкции № 191н в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна. Поэтому по умолчанию графа 4 раздела «Доходы бюджета» не заполняется — для параметра Плановые назначения по доходам в качестве значения по умолчанию установлено значение «Нет».

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение «Да» для параметра Плановые назначения по доходам.

2. Для формирования данных для ф. 0503127N следует указать признак платежа «501 (Отчетность в части нераспределенных данных)».

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение «Да» для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение «Нет»).

3. В форму 0503127N попадают данные, которые были доведены для распределения (документ Бюджетные данные с бух. операцией Бюджетные данные, полученные ГРБС для распределения), но документ распределения в программе оформлен не был.

Теперь давайте рассмотрим более детально заполнение разделов формы.

Раздел 1. Отражение плановых (прогнозных) назначений по доходам

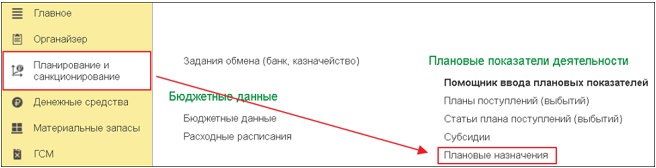

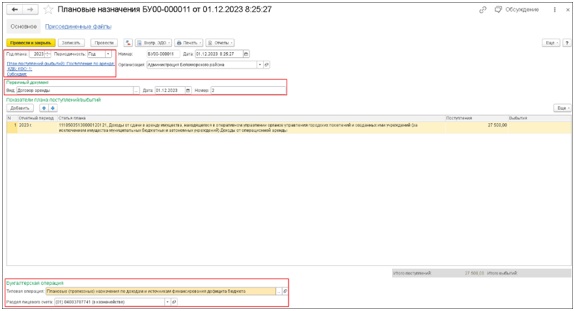

Для отражения плановых назначений по доходам, подлежащих исполнению в текущем году, используется документ Плановые назначения в разделе Планирование и санкционирование — Плановые показатели деятельности.

Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты:

- План поступлений (выбытий) — соответствующий план учреждения и его аналитика;

- в табличной части показатели поступлений регистрируются в разрезе Отчетного периода и Статей плана;

- Поступления — объем (сумма) прогнозируемых доходов текущего финансового года за период 01.01.2024 — 31.12.2024;

- Типовая операция: Плановые (прогнозные) назначения по доходам и источникам финансирования дефицита бюджета.

Раздел 2. Учет бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО)

Для учета показателей бюджетных ассигнований, лимитов бюджетных обязательств на текущий финансовый год (очередной, первый год, следующий за очередным, второй год, следующий за очередным) предназначены счета санкционирования расходов. Их применение регламентируется разд. VI инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), разд. 5 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н).

Рассмотрим два варианта учета БА и ЛБО:

1. Учет главным распорядителем бюджетных средств (ГРБС) БА и ЛБО.

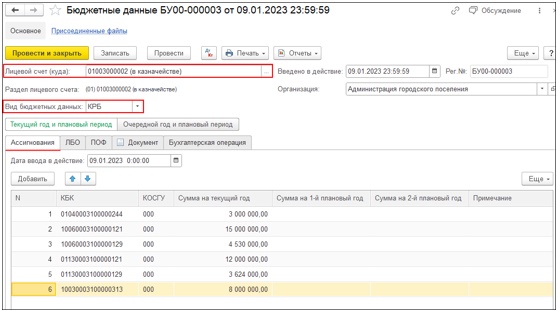

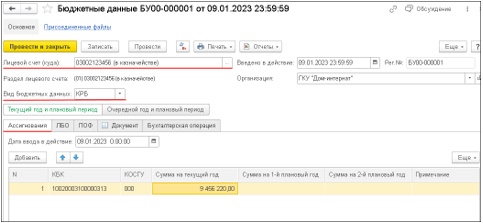

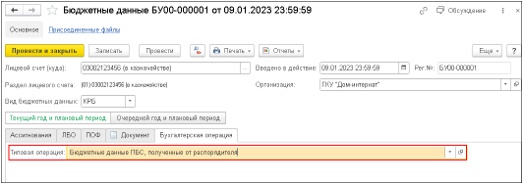

Для отражения БА и ЛБО текущего финансового года, доведенных ГРБС, используется документ Бюджетные данные (Планирование и санкционирование — Бюджетные данные).

В документе Бюджетные данные обязательны для заполнения (рис. 3):

- Лицевой счет (куда) — лицевой счет, по которому учитываются передаваемые бюджетные средства.

- Введено в действие — устанавливается автоматически по рабочей дате компьютера или дате, заданной в параметрах системы. Изменить это значение можно при помощи календаря или вручную.

- Организация — выбирается организация — ГРБС, бюджетные данные которой регистрируются.

- Вид бюджетных данных – вид бюджетной классификации КРБ или КИФ.

Закладки документа Бюджетные данные соответствуют разделам Казначейского уведомления (ф. 0531721).

Дата ввода в действие каждого раздела указывается, если она не совпадает с датой ввода в действие Казначейского уведомления.

В табличной части закладки Ассигнования (рис. 3) вводятся бюджетные ассигнования, передаваемые участнику бюджетного процесса.

Табличную часть закладок ЛБО и ПОФ можно заполнить автоматически на основании данных, введенных на закладке Ассигнования. Для этого следует использовать кнопку Заполнить по таблице ассигнований.

На закладке Документ указываются сведения о первичном документе-основании для регистрации бюджетных данных.

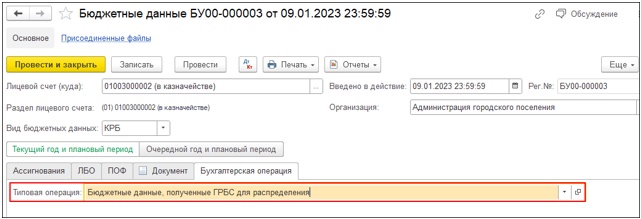

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, доведенных ГРБС, определяются на закладке Бухгалтерская операция выбором операции из справочника типовых операций.

В рассматриваемом случае необходимо выбрать операцию Бюджетные данные, полученные ГРБС для распределения.

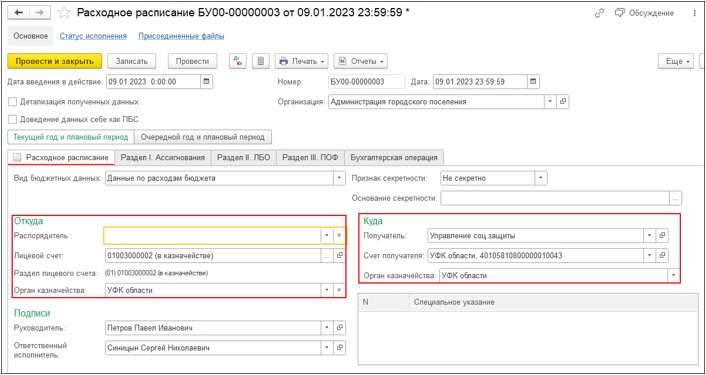

Передача подведомственному РБС бюджетных ассигнований и лимитов бюджетных обязательств

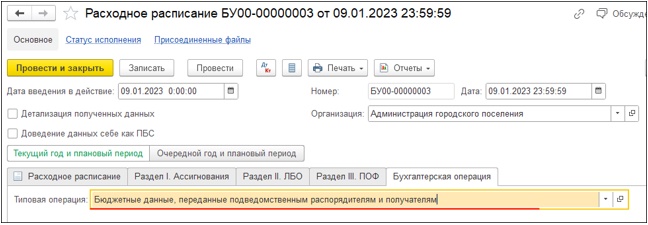

Для формирования операций по передаче БА и ЛБО от ГРБС подведомственному РБС используется документ Расходное расписание.

В шапке документа обязательно заполняются:

- Дата введения в действие – дата введения в действие Расходного расписания.

- Организация — ГРБС, передающий бюджетные данные РБС.

Далее заполняются данные закладки Расходное расписание:

- Вид бюджетных данных — вид бюджетной классификации КРБ или КИФ.

- Откуда — в случае составления документа главным распорядителем поле Распорядитель не заполняется. Лицевой счет — указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

- Куда — получатель бюджетных средств (подведомственный РБС) выбирается из справочника Контрагенты, указывается счет получателя и орган казначейства.

- Специальное указание выбирается из справочника «Специальные указания по бюджетным данным».

- Подписи указываются сведения о лицах, подписывающих документ.

Закладки Раздел I. Ассигнования, Раздел II. ЛБО, в табличной части которых указываются суммы передаваемых бюджетных данных от ГРБС подведомственному РБС, заполняются идентично.

Дата ввода в действие разделов указывается, если она не совпадает с датой ввода в действие Расходного расписания.

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, переданных ГРБС подведомственному ему РБС, определяются на закладке Бухгалтерская операция. Они будут сформированы при проведении документа.

Типовая операция выбирается из ограниченного списка. В рассматриваемом случае нужно выбрать операцию Бюджетные данные, переданные подведомственным распорядителям и получателям.

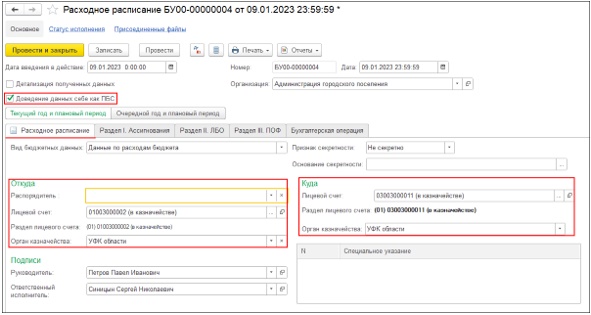

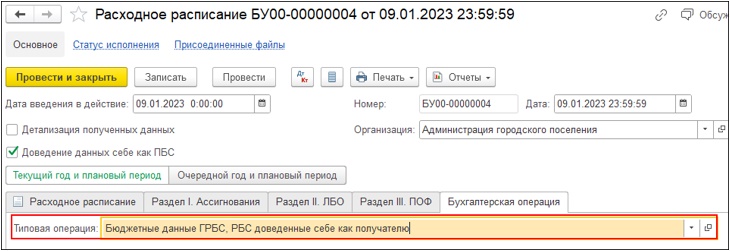

Доведение ГРБС лимитов бюджетных обязательств себе как ПБС

Доведение ЛБО текущего финансового года ГРБС себе как получателю также оформляется документом Расходное расписание, при этом в документе устанавливается флаг Доведение данных себе как ПБC.

Закладки документа заполняются суммами передаваемых бюджетных данных идентично.

На закладке Бухгалтерская операция нужно выбрать операцию Бюджетные данные ГРБС, РБС доведенные себе как получателю.

Для контроля введенных данных используются отчеты Сводные данные об исполнении бюджета РБС (ГРБС) (рис. 20), Бюджетные данные, переданные подведомственным учреждениям (рис. 21) и другие отчеты раздела Планирование и санкционирование).

2. Учет получателем бюджетных средств (ПБС) БА и ЛБО с учетом изменений

Получение ПБС бюджетных ассигнований и лимитов бюджетных обязательств

Для отражения БА и ЛБО текущего финансового года, доведенных ПБС, используется документ Бюджетные данные (Планирование и санкционирование — Бюджетные данные). Новый документ вводится нажатием на кнопку Создать.

В документе Бюджетные данные обязательны для заполнения:

- Лицевой счет (куда) — лицевой счет, по которому учитываются передаваемые бюджетные средства.

- Введено в действие — дата должна соответствовать дате ввода в действие бюджетных данных, указанных в расходном расписании.

- Организация — выбирается ПБС, бюджетные данные которого регистрируются.

- Вид бюджетных данных – указывается вид бюджетной классификации КРБ или КИФ

Закладки документа Бюджетные данные соответствуют разделам Расходного расписания (ф. 0531722):

- Дата ввода в действие каждого раздела указывается, если она не совпадает с датой ввода в действие расходного расписания.

- В табличной части закладки Ассигнования вводятся бюджетные ассигнования, передаваемые участнику бюджетного процесса.

- Табличную часть закладок ЛБО и ПОФ можно заполнить автоматически на основании данных, введенных на закладке Ассигнования. Для этого следует использовать кнопку Заполнить по таблице ассигнований.

На закладке Документ указываются сведения о первичном документе-основании для регистрации бюджетных данных.

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, полученных от РБС, определяются на закладке Бухгалтерская операция выбором операции из справочника типовых операций. В данном случае следует выбрать операцию Бюджетные данные ПБС, полученные от распорядителя.

Для отражения сумм изменений БА и ЛБО текущего финансового года также используется документ Бюджетные данные (Планирование и санкционирование — Бюджетные данные). В табличных частях закладок вводятся суммы изменений БА и ЛБО соответственно (увеличение со знаком «плюс», уменьшение со знаком «минус»).

Для контроля введенных данных используется отчет Сводные данные об исполнении бюджета ПБС.

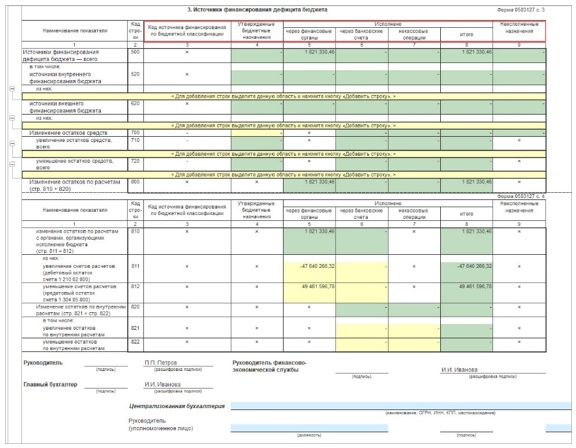

Раздел 3. Источники финансирования дефицита бюджета.

В разделе 3 главный администратор, администратор источников финансирования дефицита бюджета отражают, утвержденные на финансовый год плановые показатели по группировочным кодам классификации источников финансирования дефицита бюджета. Заполняются данные по соответствующим счетам аналитического учета счета 1 210 02 000 — дебетовый остаток по счетам отражается в положительном значении, и счета 1 304 05 000 — кредитовый остаток отражается в отрицательном значении; данные по счетам, отражающим некассовые операции с источниками финансирования дефицита бюджета, в разрезе кодов классификации источников финансирования дефицита бюджета.

Приказ Минфина России от 28.12.2010 N 191н

(ред. от 30.09.2024)

«Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»

(Зарегистрировано в Минюсте России 03.02.2011 N 19693)Отчет об исполнении бюджета (ф. 0503117) составляется на основании данных консолидированного Отчета о кассовом поступлении и выбытии бюджетных средств (ф. 0503124) и консолидированных Отчетов (ф. 0503127) путем суммирования одноименных показателей в порядке, предусмотренном для составления месячного Отчета об исполнении бюджета (ф. 0503117) (за исключением отчетов по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным), а также на основании данных Справок о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184), представленных на отчетную дату;

Бюджетная отчетность: особенности составления форм 0503127 и 0503164

Доходы / Источники финансирования дефицита бюджета

Примечание:

* ПБС (РБС) — получатели (распорядители) бюджетных средств, АДБ — администраторы доходов бюджета, АИФ — администраторы источников финансирования дефицита бюджета.

В соответствии с пунктом 55 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкция № 191н), графа 4 «Утвержденные бюджетные назначения» раздела 1 «Доходы бюджета» и раздела 3 «Источники финансирования дефицита бюджета» (в части поступлений источников финансирования дефицита бюджетов) Отчета (ф. 0503127) АДБ и АИФ не заполняется. Следовательно, согласно пункту 57 Инструкции № 191н графа 9 «Неисполненные назначения» в данных разделах также не заполняется.

В разделе 1 и разделе 3 (в части поступлений источников финансирования дефицита бюджетов) заполнение графы 5 осуществляется на основании данных соответствующих счетов счета 121002000 «Расчеты с финансовым органом по поступлениям в бюджет» (без отражения средств, зачисляемых в последний рабочий день отчетного периода на счета, открытые управлениям Федерального казначейства по субъектам РФ на балансовом счете 40101, и подлежащих перечислению на счета бюджетов в первый рабочий день месяца, следующего за отчетным).

Данные должны соответствовать показателям Справки о перечислении поступлений в бюджеты (ф. 0531468).

Графа 6 заполняется на основании данных, отраженных на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», открытых к счетам 120121000 «Денежные средства учреждения на счетах в кредитной организации», 120123000 «Денежные средства учреждения в кредитной организации в пути» и 120127000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», графа 7 — на основании данных по счетам, отражающим некассовые операции.

Примером некассовых операций являются операции по связанным кредитам иностранных государств, которые отражаются без движения средств федерального бюджета — когда привлечение кредита отражается уполномоченным органом — Минфином России, а осуществление расходов за счет кредитов — уполномоченными органами исполнительной власти.

Еще одним примером некассовых операций является Взыскание непогашенного кредита за счет дотаций местному бюджету из бюджета субъекта РФ.

Пример заполнения АДБ, АИФ разделов 1,3 Отчета (ф. 0503127) приведен в таблице 1.

Кроме того, в графе 6 раздела 1 подлежат отражению, например, доходы, полученные от разрешенных видов деятельности федеральными казенными учреждениями, находящимися за пределами Российской Федерации. При этом Отчет (ф. 0503127) по этим доходам и, соответственно, осуществляемым за их счет расходам формируется отдельной формой с отличительным признаком — Z (то есть ф. 0503127z), с последующим включением в сводный отчет главного распорядителя бюджетных средств.

Обобщенные показатели в графах 5-7 формируются, если Законом (решением) о бюджете утверждены плановые назначения по группировочным кодам классификации доходов и источников финансирования дефицита бюджета. Так как назначения Законом (решением) о бюджете утверждаются для главных администраторов доходов (главных администраторов источников финансирования дефицита бюджета), следовательно, администраторы доходов (источников финансирования дефицита бюджета) обобщенные показатели исполнения по группировочным кодам формировать не должны. Например, если Законом о бюджете утверждены показатели, представленные в таблице 2, то группировочными кодами в этом примере будут коды «092 1 00 00000 00 0000 000», «092 1 11 00000 00 0000 000», «092 1 11 02000 00 0000 000», и главному администратору доходов в Отчете (ф. 0503127) необходимо отразить по данным кодам плановый показатель (графа 4), обобщенные показатели исполнения (графы 5-8) и рассчитать неисполненные назначения (графа 9 = 4 — 8). По строке 010 отражается общая сумма утвержденных бюджетных назначений.

Министерство финансов Российской Федерации

092 1 00 00000 00 0000 000

Налоговые и неналоговые доходы

092 1 11 00000 00 0000 000

Доходы от использования имущества, находящегося в государственной и муниципальной собственности

092 1 11 02000 00 0000 120

Доходы от размещения средств бюджетов

092 1 11 02014 01 0200 120

Доходы от размещения средств Фонда национального благосостояния в разрешенные финансовые активы

Строка 700 «Изменение остатков средств» формируется в соответствии с пунктом 62 Инструкции № 191н, при этом в графе 3 код бюджетной классификации не указывается.

Расходы

В разделе 2 «Расходы бюджета» Отчета (ф. 0503127) в графе 4 «Утвержденные бюджетные назначения» ПБС (РБС) отражает доведенный в установленном порядке объем бюджетных ассигнований на основании данных по соответствующим счетам аналитического учета счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам».

В графе 5 «Лимиты бюджетных обязательств» — доведенные объемы лимитов бюджетных обязательств на основании данных по счетам аналитического учета счета 1 501 10 000 «Лимиты бюджетных обязательств текущего финансового года».

Необходимо отметить, что в соответствии с Порядком составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета), утв. приказом Минфина России от 23.11.2011 № 159н (далее — Порядок № 159н), до РБС (ПБС) доводятся лимиты бюджетных обязательств и бюджетные ассигнования на исполнение публичных нормативных обязательств. При этом лимиты бюджетных обязательств по расходам на исполнение публичных нормативных обязательств главными распорядителями бюджетных средств не утверждаются. Пример заполнения РБС (ПБС) раздела 2 Отчета (ф. 0503127) представлен в таблице 3.

Данные Отчета (ф. 0503127) взаимосвязаны с иными показателями (отчетами) ПБС (рис. 1).

Рис. 1. Взаимосвязь отчетных данных Отчета (ф. 0503127) с иными показателями (отчетами)

Формирование Отчета (ф. 0503127) ПБС (РБС), АДБ, АИФ*

Доходы / Источники финансирования дефицита бюджета

Примечание:

* ПБС (РБС) — получатели (распорядители) бюджетных средств, АДБ — администраторы доходов бюджета, АИФ — администраторы источников финансирования дефицита бюджета.

В соответствии с пунктом 55 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкция № 191н), графа 4 «Утвержденные бюджетные назначения» раздела 1 «Доходы бюджета» и раздела 3 «Источники финансирования дефицита бюджета» (в части поступлений источников финансирования дефицита бюджетов) Отчета (ф. 0503127) АДБ и АИФ не заполняется. Следовательно, согласно пункту 57 Инструкции № 191н графа 9 «Неисполненные назначения» в данных разделах также не заполняется.

В разделе 1 и разделе 3 (в части поступлений источников финансирования дефицита бюджетов) заполнение графы 5 осуществляется на основании данных соответствующих счетов счета 121002000 «Расчеты с финансовым органом по поступлениям в бюджет» (без отражения средств, зачисляемых в последний рабочий день отчетного периода на счета, открытые управлениям Федерального казначейства по субъектам РФ на балансовом счете 40101, и подлежащих перечислению на счета бюджетов в первый рабочий день месяца, следующего за отчетным).

Данные должны соответствовать показателям Справки о перечислении поступлений в бюджеты (ф. 0531468).

Графа 6 заполняется на основании данных, отраженных на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», открытых к счетам 120121000 «Денежные средства учреждения на счетах в кредитной организации», 120123000 «Денежные средства учреждения в кредитной организации в пути» и 120127000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», графа 7 — на основании данных по счетам, отражающим некассовые операции.

Примером некассовых операций являются операции по связанным кредитам иностранных государств, которые отражаются без движения средств федерального бюджета — когда привлечение кредита отражается уполномоченным органом — Минфином России, а осуществление расходов за счет кредитов — уполномоченными органами исполнительной власти.

Еще одним примером некассовых операций является Взыскание непогашенного кредита за счет дотаций местному бюджету из бюджета субъекта РФ.

Пример заполнения АДБ, АИФ разделов 1,3 Отчета (ф. 0503127) приведен в таблице 1.

Кроме того, в графе 6 раздела 1 подлежат отражению, например, доходы, полученные от разрешенных видов деятельности федеральными казенными учреждениями, находящимися за пределами Российской Федерации. При этом Отчет (ф. 0503127) по этим доходам и, соответственно, осуществляемым за их счет расходам формируется отдельной формой с отличительным признаком — Z (то есть ф. 0503127z), с последующим включением в сводный отчет главного распорядителя бюджетных средств.

Обобщенные показатели в графах 5-7 формируются, если Законом (решением) о бюджете утверждены плановые назначения по группировочным кодам классификации доходов и источников финансирования дефицита бюджета. Так как назначения Законом (решением) о бюджете утверждаются для главных администраторов доходов (главных администраторов источников финансирования дефицита бюджета), следовательно, администраторы доходов (источников финансирования дефицита бюджета) обобщенные показатели исполнения по группировочным кодам формировать не должны. Например, если Законом о бюджете утверждены показатели, представленные в таблице 2, то группировочными кодами в этом примере будут коды «092 1 00 00000 00 0000 000», «092 1 11 00000 00 0000 000», «092 1 11 02000 00 0000 000», и главному администратору доходов в Отчете (ф. 0503127) необходимо отразить по данным кодам плановый показатель (графа 4), обобщенные показатели исполнения (графы 5-8) и рассчитать неисполненные назначения (графа 9 = 4 — 8). По строке 010 отражается общая сумма утвержденных бюджетных назначений.

Источник

Как заполнить форму 050296 «Сведения об исполнении судебных решений по денежным обязательствам бюджета»

Нет времени читать?

Приложение «Сведения об исполнении судебных решений по денежным обязательствам бюджета» (ф. 0503296) оформляется:

- получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета;

- главным распорядителем, распорядителем бюджетных средств – на основании приложений, составленных и представленных распорядителями и получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, путем суммирования одноименных показателей по строкам и графам соответствующих разделов.

Так как форму казенным учреждениям предстоит заполнить впервые, финансисты разъяснили порядок формирования ее показателей. (совместное письмо Минфина РФ и Федерального казначейства от 28.09.2015 №№ 02- 07-07/55198, 07-04-05/02-642 «Об особенностях составления и представления бюджетной отчетности на 1 октября 2015 г.»).

В пояснительной записке раскрывают характер задолженности, которая отражена в приложении (ф. 0503296). Нужно указать правовое обоснование и принятые меры по ее устранению. Необходимо обозначить и направления расходов. Например, задолженность по:

- уплате налогов и сборов;

- заработной плате, выплате денежного довольствия, выходного пособия и прочим выплатам в связи с увольнением сотрудников;

- коммунальным расходам, услугам связи, ремонтным работам, арендной плате;

- возмещения ущерба вследствие ДТП и прочих действий.

По каждому неисполненному денежному обязательству свыше 1 млн руб., информацию раскрывают отдельно по каждому контрагенту-кредитору. При этом указывают объем обязательства и дату его возникновения.

В ниже представленной таблице сформирован порядок заполнения граф отчета:

| Графа отчета | Порядок формирования |

|---|---|

| Графа 3 | Сумма, подлежащая взысканию по не исполненным на начало 2015 года денежным обязательствам по исполнительным документам |

| Графа 4 | Сумма денежных обязательств по исполни- тельным документам, поступившим с начала 2015 года |

| Графа 5 | Сумма денежных обязательств по исполни- тельным документам с начала 2015 года, по которым принято решение об их уменьшении, в том числе при отзыве документов, пересмотре решений судов и пр. |

| Графа 6 | Сумма исполненных денежных обязательств по исполнительным листам |

| Графа 7 | Сумма переоценки денежных обязательств по исполнительным документам, подлежащих взысканию |

| Графа 8 | Сумма по денежным обязательствам по исполнительным документам, не исполненным на 1 октября 2015 г. |

В случае расхождения данных, отраженных в графе 3 «Не исполнено денежных обязательств на начало года» строки 030 «Всего» заполняемых Сведений, с данными, отраженными в графе 6 «Сумма по неисполненным исполнительным документам на отчетную дату» «Сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета» (ф. 0503296), представленных в соответствии с приказом Минфина РФ от 07.07.2005 № 84н, по состоянию на 01.01.2015, следует пояснить расхождения в текстовой части пояснительной записки.

В справочной таблице по неисполненным исполнительным документам раскрываются сведения о неисполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 Сведений (ф. 0503296) с указанием кодов классификации операций сектора государственного управления (графа 1), общего количества неисполненных учреждением документов (графа 2) и общей суммы по неисполненным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 Сведений (ф. 0503296).

В программе «1С:Бухгалтерия государственного учреждения 8» отчетная форма представлена в пункте главного меню «Бухгалтерский учет – Регламентированные отчеты – Бухгалтерская отчетность».

В отчетной форме 0503296 присутствуют поля для обязательного заполнения:

- «Учреждение»,

- «Период отчетности», для формирования печатной формы.

Программой не предусмотрено автоматическое заполнение табличной части отчета данными учета, поэтому заполнение необходимо производить вручную.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник

Внесены изменения в Инструкцию № 191н

02.03.2021 Сопровождение 1С Отчётность

Документ

Приказ Минфина России от 16.12.2020 № 311н

Комментарий

12 февраля 2021 года в Минюсте России зарегистрирован приказ Минфина России от 16.12.2020 № 311н о внесении изменений в инструкцию о порядке составления и представления годовой, квартальной и месячной отчётности об исполнении бюджетов.

Большая часть изменений должна была применяться уже при составлении отчётности за 2020 год, несмотря на то, что на момент сдачи отчётности приказ ещё не вступил в силу (письмо Минфина России № 02-04-04/110850, Казначейства России № 07-04-05/02-26291 от 17.12.2020).

Часть изменений вступает в силу с отчётности 2021 года. С отчётности на 1 июля 2021 г. меняется порядок отражения номера счета в графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169).

Изменения в отчётности за 2020 год

В балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) уточнён порядок заполнения кода ОКВЭД. В кодовой зоне заголовочной части баланса (ф. 0503130) указывается код ОКВЭД по основному виду деятельности, который осуществляется на отчётную дату и на который приходится наибольший объем расходов по оплате труда, начислениям на выплаты по оплате труда в общем объёме фактических расходов за отчётный год.

Указывают код ОКВЭД:

- получатели бюджетных средств (ПБС);

- администраторы источников финансирования дефицита бюджета (АИФ),

- администраторы доходов бюджета (АДБ).

Не указывают код ОКВЭД:

- главные распорядители, распорядители бюджетных средств (ГРБС, РБС);

- главные администраторы, администраторы, осуществляющие отдельные полномочия главного администратора источников финансирования дефицита бюджета (ГАИФ);

- главные администраторы, администраторы, осуществляющие отдельные полномочия главного администратора доходов бюджет (ГАДБ).

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130) дополнена строками для отражения показателей по забалансовым счетам:

- 38 «Сметная стоимость создания (реконструкции) объекта концессии»;

- 39 «Доходы от инвестиций на создание и (или) реконструкцию объекта концессии»;

- 45 «Доходы и расходы по долгосрочным договорам строительного подряда».

Аналогичными строками дополнена и справка к разделительному (ликвидационному) балансу (ф. 0503230).

Раздел 3 справки по заключению счетов бюджетного учёта отчётного финансового года (ф. 0503110) заполняют ПБС, которые применяют счёт 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» для формирования себестоимости реализуемой продукции (выполняемых работ, услуг).

В отчёте о финансовых результатах деятельности (ф. 0503121) теперь не нужно детализировать итоговые показатели статей 340 и 440 КОСГУ по всем подстатьям. В строках 361 и 362 отчёта (ф. 0503121), как и прежде, отражаются общие суммы поступления/выбытия материальных запасов. Из общей суммы показателей в составе строк «из них» указываются лишь показатели увеличения/уменьшения стоимости материальных запасов для целей капитальных вложений по подстатьям 347 и 447 КОСГУ.

В справке (ф. 0503125 по коду счёта 1 401 40 151, 1 401 40 161) для консолидации сумм незавершённых расчётов по целевым межбюджетным трансфертам отражаются кредитовые остатки на счетах 1 401 40 151, 1 401 40 161, уменьшенные на сумму остатков по дебету счетов 1 205 51 000, 1 205 61 000 соответственно.

В графе 7 справки (ф. 0503125 по коду счёта 1 205 51 000, 1 205 61 000) отражаются суммы дебетовых расчётов по коду счёта 1 205 51 000, 1 205 61 000 в части незавершённых расчётов по возвратам целевых межбюджетных трансфертов, предоставленных (полученных) на условиях при передаче активов. Графы 8 и 9 справки (ф. 0503125 по коду счёта 1 205 51 000, 1 205 61 000) не заполняются.

В справке (ф. 0503125 по коду счёта 1 206 51 661) сумма показателей неденежных расчётов по кредиту счета 1 206 51 661 в корреспонденции со счетами 1 302 51 831, 1 205 51 561, 1 205 61 561 в части начисления доходов от возврата неиспользованных остатков целевых межбюджетных трансфертов отражается в графе 7 в отрицательном значении.

В справках (ф. 0503125 по коду счета 1 205 51 561, 1 205 61 561, 1 303 05 831) сумма показателей неденежных расчётов по дебету счетов 1 205 51 561, 1 205 61 561 в части начисления дебиторской задолженности по доходам будущих периодов от целевых межбюджетных трансфертов, по дебету счета 1 303 05 831 в корреспонденции со счетами 1 401 40 151, 1 401 40 161 отражается в графе 8 в отрицательном значении.

В текстовой части пояснительной записки (ф. 0503160) больше не нужно раскрывать следующую информацию:

Об эффективности использования средств федерального бюджета (конкретные результаты) в рамках федеральных целевых программ в разрезе подпрограмм, а также непрограммной части

Перечень документов главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджетов, регулирующих вопросы бюджетного учета и отчетности в системе подведомственных ему получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета, соответственно

В текстовой части пояснительной записки (ф. 0503160) дополнительно должна быть отражена следующая информация:

Обобщенные данные об операциях по управлению остатками средств на едином счете соответствующего бюджета за отчетный период, раскрываемые органом, уполномоченным на осуществление операций по управлению остатками средств на едином счете бюджета

Изменилось наименование таблицы 1 (ф. 0503160). Теперь она называется «Сведения о направлениях деятельности». Ранее в названии уточнялось, что это основные направления деятельности. Теперь в таблицу 1 нужно вносить сведения только о тех направлениях деятельности, которые были прекращены в отчётном году или которые впервые были осуществлены в отчётном году по разделам:

- Относительно года, предшествующего отчётному (ОКВЭД по новым видам деятельности, которые не осуществлялись учреждением);

- Относительно очередного года, следующего за отчётным (ОКВЭД по видам деятельности, прекращённым в отчётном году).

Порядок заполнения граф таблицы 1:

Коды видов деятельности учреждения согласно ОКВЭД

Составная часть кода бюджетной классификации (классификации расходов бюджетов – кода раздела, подраздела), по которой отражались расходы по соответствующим видам деятельности, указанным в графе 1

Правовое обоснование осуществления новых (прекращения) видов деятельности, указанных в графе 1 (наименование, дата и номер документа-основания)

Заполняют таблицу 1 ПБС, АИФ, АДБ.

В составе сводной пояснительной записки (ф. 0503160) таблицу 1 не заполняют ГРБС, РБС, ГАИФ, ГАДБ, финансовые органы.

Изменилось наименование таблицы 4 (ф. 0503160). Теперь она называется «Сведения об основных положениях учётной политики» (ранее – «Сведения об особенностях ведения бюджетного учёта»). В таблице 4 раскрываются особенности отражения в бюджетном учёте операций с активами и обязательствами учреждения.

Порядок заполнения граф таблицы 4:

Наименование объекта бюджетного учета согласно нормативным правовым актам, регулирующим ведение бюджетного учета, в отношении которого определен способ ведения

Код счета бюджетного учета (залабансового счета), на котором отражаются указанные в графе 1 объекты бюджетного учета (при необходимости)

Способ ведения бюджетного учета в отношении объектов, указанных в графе 1

Характеристика применяемого способа ведения бюджетного учета, исходя из особенностей структуры, отраслевых и иных особенностей деятельности субъекта бюджетной отчетности в отношении указанных в графе 1 объектов

Заполняют таблицу 4 ПБС, АИФ, АДБ.

В составе сводной пояснительной записки (ф. 0503160) таблицу 4 не заполняют ГРБС, РБС, ГАИФ, ГАДБ, финансовые органы.

В разделе 2 «Расходы бюджета» сведений об исполнении бюджета (ф. 0503164) ГРБС отражают показатели, по которым исполнение бюджетных назначений по состоянию на 1 июля составляет менее 45%, на 1 октября менее 70%, на 1 января менее 95% от плановых показателей.

В графах 8, 9 раздела 2 сведений (ф. 0503164) отражаются соответственно код и наименование причины, повлиявшей на наличие отклонений от планового процента исполнения (перечень кодов причин установлен в п. 163 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, далее – Инструкция № 191н).

Дополнительные критерии определения показателей, подлежащих отражению в сведениях (ф. 0503164), могут быть установлены:

- для финансовых органов – финансовым органом, уполномоченным на формирование отчёта об исполнении соответствующего консолидированного бюджета;

- для ГАДБ – финансовым органом бюджета;

- для ПБС – ГРБС с учётом критериев, установленных финансовым органом бюджета.

Показатели по разделу 1 «Доходы бюджета» сведений (ф. 0503164) теперь отражаются без формирования промежуточных итогов по группировочным кодам бюджетной классификации.

В графе 9 раздела 1 сведений (ф. 0503164) приводится факторный анализ отклонения фактического исполнения доходов бюджета от прогноза поступлений доходов в бюджет, а также анализ исполнения доходов в части непрогнозируемых главным администратором доходов источников, кассовое исполнение по которым осуществлялось в отчётном году.

В графе 5 раздела 3″Источники финансирования дефицита бюджета» сведений (ф. 0503164) отражаются:

- поступления источников финансирования дефицита бюджета при наличии прогнозных (плановых) показателей в структуре прогноза (плана);

- выбытия источников финансирования дефицита бюджета при наличии бюджетных ассигнований по выплатам источников финансирования дефицита бюджета, утверждённых бюджетной росписью на текущий финансовый год, с учётом изменений, в структуре соответствующих кодов.

Для заполнения графы 7 сведений об исполнении мероприятий в рамках целевых программ (ф. 0503166) установлен тот же перечень причин, что и для заполнения граф 8, 9 раздела 2 сведений (ф. 0503164) (перечень кодов причин установлен в п. 163 Инструкции № 191н).

Изменился порядок заполнения граф 6, 7, 9, 10 сведений о движении нефинансовых активов учреждения (ф. 0503168):

Суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы, полученных безвозмездно, отраженных в корреспонденции с кредитом счетов:

Суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы, оприходованных по результатам инвентаризации, отраженных в корреспонденции с кредитом счета 0 401 10 199

Суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате безвозмездных передач, отраженных в корреспонденции с дебетом счетов 0 304 04 000, 0 401 20 240, 0 401 20 280, 0 401 20 250

Суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате недостач, хищений, отраженных по дебету счетов 0 401 10 172, 0 401 20 273

В графах 7 и 8 сведений по дебиторской и кредиторской задолженности (ф. 0503169) указываются следующие коды и наименования причин:

- в части просроченной кредиторской задолженности:

01 – банкротство контрагента (поставщика, исполнителя работ, услуг);

02 – банкротство налогоплательщика;

03 – контрагентами нарушены сроки выполнения работ, работы по договору в установленный срок не выполнены;

04 – документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

05 – иные причины возникновения просроченной кредиторской задолженности;

- в части просроченной дебиторской задолженности:

81 – смерть физического лица, плательщика платежей в бюджет или объявление его умершим в порядке, установленном гражданским процессуальным законодательством;

82 – документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

84 – банкротство плательщика платежей в бюджет (налогоплательщика) в части задолженности по платежам в бюджет, не погашенным по причине недостаточности имущества должника и (или) невозможности их погашения учредителями (участниками) организации в пределах и порядке, которые установлены законодательством;

85 – наличие судебного акта, в соответствии с которым администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет;

86 – вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа в соответствии с законодательством;

89 – иные причины возникновения просроченной дебиторской задолженности (отражаются в текстовой части пояснительной записки ф. 0503160).

Финансовый орган может установить дополнительный перечень кодов и наименований причин, повлиявших на образование просроченной дебиторской (кредиторской) задолженности.

В сведениях об изменении остатков валюты баланса учреждения (ф. 0503173) добавлен раздел 3 «Изменения на забалансовых счетах». В новом разделе отражается информация об изменениях по забалансовым счетам (разница между показателем остатка на начало года вступительного баланса с показателем остатка на конец предыдущего года).

В сведениях о принятых и неисполненных обязательствах (ф. 0503175) установлен перечень кодов причин образования неисполненных расходных обязательств, которые указываются в графах 7, 8.

По разделу 1 указываются следующие коды:

01 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

02 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчётов;

03 – отсутствие лимитов бюджетных обязательств;

04 – нарушение публично-правовым образованием сроков исполнения и иных условий соглашений;

05 – невыполнение публично-правовым образованием обязательств по долевому софинансированию;

06 – перечисление межбюджетных трансфертов в пределах сумм, необходимых для оплаты денежных обязательств по расходам получателей средств бюджета, юридического лица, в т. ч. предоставляемые с применением казначейского обеспечения обязательств;

07 – более медленные, чем планировалось, темпы реализации проектов, в т. ч. в рамках соглашений с международными финансовыми организациями;

08 — перенос сроков реализации международных проектов (программ);

09 – проведение реорганизационных мероприятий;

10 – предоставление организациями – получателями субсидий некорректного (неполного) пакета документов для осуществления выплат;

11 – экономия по заработной плате;

99 – иные причины (отражаются в текстовой части пояснительной записки ф. 0503160);

По разделу 2 указываются следующие коды:

03 – отсутствие лимитов бюджетных обязательств;

71 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

72 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчётов;

73 – задолженность по расчётам с депонентами;

74 – изменение реквизитов контрагента;

75 – иные причины (отражаются в текстовой части пояснительной записки ф. 0503160).

Финансовый орган может установить дополнительный перечень кодов и наименований причин неисполнения обязательств.

Как и ранее, критерии определения показателей, подлежащих отражению (размер неисполненных обязательств, год возникновения, иные критерии), устанавливаются

- для ГРБС – финансовым органом соответствующего бюджета;

- для ПБС – ГРБС с учётом критериев, установленных финансовым органом соответствующего бюджета.

При этом в разделах 1, 2 показатели, не соответствующие установленным критериям, не отражаются.

Уточнён порядок заполнения граф 18, 19 сведений о вложениях в объекты недвижимого имущества, об объектах незавершённого строительства (ф. 0503190). По объектам капитальных вложений, по которым на начало и на конец отчётного периода нет остатков по счету 1 106 11 000, при наличии показателей увеличения и уменьшения объёма капвложений они отражаются в графах 18 и 19 соответствующих разделов сведений (ф. 0503190).

Изменения с бухгалтерской отчётности 2021 года

Из показателей графы 8 отчёта о бюджетных обязательствах (ф. 0501128, ф. 0503128-НП) исключены обязательства при закупке у единственного поставщика (подрядчика, исполнителя). Дело в том, что с 31.07.2019 извещение об осуществлении закупки у единственного поставщика (подрядчика, исполнителя) не требуется и не размещается в ЕИС (ч. 3 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ). Для отражения в учёте закупок у единственного поставщика (подрядчика, исполнителя) счёт 0 502 07 000 «Принимаемые обязательства» не применяется (п. 141.1 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н).

Из показателей графы 2 раздела 4 сведений о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) исключены обязательства при закупке у единственного поставщика (подрядчика, исполнителя).

С бюджетной отчётности на 1 июля 2021 г. изменится порядок отражения номера счёта в графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169). По счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05в разрядах 24, 25 номера счёта ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ. Например, при отражении задолженности по родительской плате номер счёта может иметь вид 1 13 01ХХХ ХХ 0000 130 1 205 31 007.

По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счёта ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ. Например, при отражении кредиторской задолженности по заработной плате номер счёта может иметь вид ХХ ХХ ХХХХХХХХХХ 1Х1 1 302 11 007.

Источник

ПОРЯДОК составления бюджетной отчетности

Нормативные документы Финансового отдела администрации Тоцкого района с 01.01.2017 года публикуются на сайте финансового раздела (перейти по ссылке )

Финансовый отдел сообщает:

ПОРЯДОК составления бюджетной отчетности

П Р И К А З

От 16.02.2011 г. № __

Во исполнение п. 2 статьи 154 Бюджетного кодекса Российской Федерации, в целях обеспечения своевременного и качественного формирования отчета об исполнении бюджета Тоцкого района

1. Утвердить Порядок составления бюджетной отчетности (прилагается).

2. График предоставления месячной и квартальной отчетности (прилагается)

3. Настоящий приказ распространяется на правоотношения, возникшие с 1 января 2011 г.

4. Начальнику отдела бухгалтерского учета и отчетности по бюджету Сметана О.А. обеспечить доведение Порядка составления бюджетной отчетности для руководства в работе до главных распорядителей средств районного бюджета и главных администраторов доходов районного бюджета.

Тоцкого района С.В. Скрябин

С приказом ознакомлена:_________________________ О.А. Сметана

«16» февраля 2011 г.

руководителя финансового отдела

администрации Тоцкого района

от 30 мая 2011 г. N 29

составления бюджетной отчетности

Настоящий Порядок составления бюджетной отчетности (далее — Порядок) разработан во исполнение статей 154, 264.1, 264.2 Бюджетного кодекса Российской Федерации, на основании Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 23.12.2010 г. N 191н (далее — Инструкция N 191н).

Порядок распространяется на главных распорядителей средств городского бюджета, главных администраторов доходов городского бюджета.

1. Бюджетная отчетность составляется главными распорядителями средств районного бюджета, главными администраторами доходов районного бюджета на следующие даты: месячная — на первое число месяца, следующего за отчетным месяцем, квартальная — по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая — на 1 января года, следующего за отчетным.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года.

Бюджетная отчетность на бумажном носителе представляется в сброшюрованном и пронумерованном виде с оглавлением.

Формы бюджетной отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы.

— на основе данных Главной книги и других регистров бюджетного учета, установленных законодательством Российской Федерации для главных распорядителей средств районного бюджета, главных администраторов доходов районного бюджета с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета;

-на основании показателей форм бюджетной отчетности, представленных получателями средств районного бюджета главным распорядителями средств районного бюджета, обобщенных путем суммирования одноименных показателей по соответствующим строкам и графам с исключением в установленном Инструкцией №191н порядке взаимосвязанных показателей по консолидируемым позициям форм бюджетной отчетности;

— на основании показателей форм финансовой отчетности, представленных бюджетными и автономными учреждениями, созданными муниципальным образованием «Тоцкий район»;

– на основании показателей форм финансовой отчетности представленных Учредителями бюджетных и автономных учреждений.

Перед составлением годовой бюджетной отчетности должна быть проведена инвентаризация активов и обязательств в установленном порядке.

Если по бюджетному учету показатель имеет отрицательное значение, то в бюджетной отчетности в случаях, предусмотренных настоящей Инструкцией, этот показатель отражается в отрицательном значении — со знаком «минус».

— баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130);

— справка по консолидируемым расчетам (ф. 0503125);

— справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

— отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127);

— отчет о принятых бюджетных обязательствах (ф. 0503128);

— отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503137);

— отчет о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138);

— Отчет о финансовых результатах деятельности (ф. 0503121);

— Пояснительная записка (ф. 0503160).

10. В составе квартальной отчетности на 1 апреля, 1 июля и 1 октября текущего финансового года главные распорядители средств районного бюджета, главные администраторы доходов районного бюджета представляют в финансовый отдел администрации Тоцкого района следующие формы отчетов:

— отчет об исполнении бюджета главного распорядителя, получателя средств бюджета (ф. 0503127);

— отчет о принятых бюджетных обязательствах (ф. 0503128);

— отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя, получателя средств бюджета (ф. 0503137);

— отчет о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138);

— справка по консолидируемым расчетам (ф. 0503125);

— пояснительная записка (ф. 0503160).

10.1. Пояснительная записка должна содержать:

— «Сведения об исполнении текстовых статей закона (решения) о бюджете» таблица №3;

— «Сведения о количестве государственных (муниципальных) учреждений» (форма 0503161);

— «Сведения об исполнении бюджета» (ф. 0503164);

— «Сведения об использовании информационно-коммуникационных технологий» (ф. 0503177);

— «Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности» (форма 0503182);

— краткую текстовую часть с пояснениями.

11. Ежемесячно главные распорядители средств районного бюджета, главные администраторы доходов районного бюджета представляют в финансовый отдел администрации Тоцкого района следующую отчетность:

— отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

— справку по консолидируемым расчетам (ф. 0503125);

— справочную таблицу к отчету об исполнении районного бюджета.

11.1. Пояснительная записка должна содержать:

— краткую текстовую часть с пояснениями.

12. Месячная и квартальная бюджетная отчетность представляются главными распорядителями средств районного бюджета, главными администраторами доходов районного бюджета в сроки, установленные приказами финансового отдела администрации Тоцкого района.

Отчет о принятых бюджетных обязательствах (ф. 0503128), отчет о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138) в составе квартальной отчетности представляется только на 1 июля текущего финансового года.

Годовая бюджетная отчетность представляется главными распорядителями средств районного бюджета, главными администраторами доходов районного бюджета в сроки, установленные отдельными приказами финансового отдела администрации Тоцкого района.

13. Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель главного распорядителя средств районного бюджета, главного администратора доходов районного бюджета.

14. Ответственность за своевременное представление полной и достоверной бухгалтерской отчетности несет главный бухгалтер главного распорядителя средств районного бюджета, главного распорядителя доходов районного бюджета.

заведующего финансовым отделом

администрации Тоцкого района

от 16 февраля 2011 г. N __

представления отчетности об исполнении бюджета ГРБС

Дата представления отчетности

Районный отдел образования администрации Тоцкого района

5 числа месяца, следующего за отчетным месяцем

5 числа месяца, следующего за отчетным кварталом

МУЗ «Тоцкая центральная районная больница»

5 числа месяца, следующего за отчетным месяцем

5 числа месяца, следующего за отчетным кварталом

Отдел культуры администрации Тоцкого района

5 числа месяца, следующего за отчетным месяцем

5 числа месяца, следующего за отчетным кварталом