Из нашей статьи вы узнаете:

Действующий сейчас приказ Министерства финансов РФ № 66н устанавливает формы для составления бухгалтерского баланса и приложений. В их числе — форма 5 «Приложение к бухгалтерскому балансу», которая служит для расшифровки строк бухбаланса. В ней содержатся подробные расшифровки о движении активов, расходов и обязательств.

Форма 5 бухгалтерской отчетности

Форма 5 в обязательном составе бухгалтерской отчетности сейчас не фигурирует. Ранее применявшийся документ с некоторыми изменениями сейчас рекомендуется приказом Минфина № 66н как пример для оформления пояснений к бухбалансу. Это свод из нескольких таблиц, которые подробно расшифровывают все строки финансовой отчетности.

Если организация считает нужным подавать данные пояснения в структуре бухгалтерского годового отчета, то сдавать их следует в срок не позднее 31 марта, следующего после отчетного года. Сведения в ИФНС сейчас можно передать исключительно в электронном формате.

Структура формы 5 приложения к бухгалтерскому балансу

Для заполнения используют стандартизированный вариант приложения к бухгалтерскому балансу.

Здесь вы можете скачать его в формате .XLS.

Бланк формы 5 бухгалтерской отчетности объединяет 8 разделов, в каждом из которых представлено от одной до четырех таблиц. Графы таблиц позволяют раскрыть данные обо всех движениях активов и средств компании, которые имели место в отчетном периоде.

Так как заполнение данного отчетного документа оставлено на усмотрение компании, то допускается внесение данных не во все разделы.

Особенности заполнения приложения к бухгалтерскому балансу

Рассмотрим нюансы заполнения всех разделов отдельно.

Таблица 1 «Нематериальные активы и расходы на НИОКР» включает 5 подразделов:

- Наличие и движение нематериальных активов.

- Первоначальная стоимость нематериальных активов, которые были созданы компанией.

- Нематериальные активы, стоимость которых полностью погашена.

- Наличие и движение результатов НИОКР.

- Неоконченные и неоформленные НИОКР. Незавершенные операции по приобретению нематериальных активов.

В этом разделе следует раскрыть показатели бухбаланса из стр. 1110, 1120 и 1190. Следует отражать данные только о тех активах, которые находятся в собственности компании. Активы, которые организация получила во временное использование, включать не надо.

Таблица 2 «Основные средства» включает 4 таблицы:

- Наличие и движение основных средств.

- Незавершенные капитальные вложения.

- Изменение стоимости основных средств в результате дооборудования, достройки или реконструкции.

- Другое использование основных средств.

Этот раздел предназначен для раскрытия сведений стр. 1150, 1160 и 1190 бухбаланса, а также для отражения незавершенных капитальных вложений организации.

Таблица 3 «Финансовые вложения» включает два подраздела:

- Наличие и движение финансовых вложений.

- Другое использование финансовых вложений.

Используется для пояснения строк 1170 и 1240 баланса с данными по материальным вложениям организации в оборотные и внеоборотные активы.

Таблица 4 «Запасы» объединяет два раздела:

- Наличие и движение запасов.

- Запасы в залоге.

Здесь необходимо классифицировать запасы по группам или видам, а также отдельно указать те из них, что заложены.

Таблица 5 «Дебиторская и кредиторская задолженности» раскрывает информацию из баланса по 4 направлениям:

- Наличие и движение дебиторской задолженности.

- Просроченная дебиторская задолженность.

- Наличие и движение кредиторской задолженности.

- Просроченная кредиторская задолженность.

Здесь подробно поясняются стр. № 1230, 1410, 1450, 1510, 1520 и 1550.

Таблица 6 «Затраты на производство» применяется в качестве пояснения к отчетности о финансовых результатах. Здесь необходимо подробнее раскрыть показатели строк 2120, 2210 и 2220 из данного документа.

Таблица 7 «Оценочные обязательства» предназначена для раскрытия стр. 1430 и 1540 об обязательствах, которые взяты компанией на срок до 12 месяцев и более этого периода.

Таблица 8 «Обеспечение обязательств» включает информацию о суммах обеспечения, которые были выданы или получены организацией.

Таблица 9 «Государственная помощь» используется для раскрытия данных из строки 1530 бухгалтерского баланса. Это сведения о бюджетных кредитах, полученных в виде долгосрочных или краткосрочных займов.

Помимо этих разделов, в документации может быть приведена информация об особенностях или изменениях учетной политики компании, о различных договорах и обязательствах организации и иных моментах.

Вести бухучет и формировать отчетность удобно в 1С-Отчетность. Все актуальные формы отчетных документов представлены на сервисе, а для автоматического заполнения можно подгрузить все базы и документы компании за прошлые периоды. Составленную отчетность прямо из сервиса можно направить в ИФНС, заверив документ электронной подписью.

Как связаны бухгалтерский баланс и форма номер 5

Приложение по форме номер 5 заполняется после формирования бухгалтерского баланса и предназначено для пояснения информации, которая очень кратко изложена в главном отчете. Объем приложения зависит от того, какие строки отчетности заполнены в бухбалансе и какие из них раскрываются более подробно.

В частности, обсуждаемая форма не включает пояснения для строки «Денежные средства и эквиваленты». Причина этого кроется в том, что расшифровка этой части баланса дается в отчете о движении денежных средств.

Здесь не требуется подробно пояснять составляющие части капитала и прибыли — для этого используют отчеты об изменениях капитала и финансовых результатах деятельности организации.

Выводы

Форма № 5 приложения к бухгалтерскому балансу используется для детальной расшифровки данных, представленных в структуре бухгалтерского баланса. Для этого в нее включен ряд таблиц, которые детализированно расшифровывают все составляющие части баланса и показывают движение средств в их рамках.

Свободный автор Астрал

Главный документ бухгалтерской отчётности, баланс, представляет собой свод цифр — активов и пассивов. Сами по себе эти данные недостаточно информативны — пользователь не видит, как эти суммы образовались и на что они повлияли. Поэтому к формам финансовой отчётности прикладывают специальные таблицы с расшифровками и пояснениями. Как они формируются и сдаются, расскажем в нашей статье.

Форма 5 к бухгалтерскому балансу как элемент отчётности

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ, годовая бухгалтерская (финансовая) отчётность включает в себя бухгалтерский баланс (ББ), отчёт о финансовых результатах (ОФР) и приложения к ним:

- отчёт об изменениях капитала (ОИК);

- отчёт о движении денежных средств (ОДДС);

- отчёт о целевом использовании средств (ОЦИС);

- пояснения (приложения) к ББ и ОФР.

Каждый документ имел и другое название: ББ — это форма 1, ОФР — форма 2, ОИК — форма 3, ОДДС — форма 4, пояснения (приложения) к ББ и ОФР — форма 5, ОЦИС — форма 6. Эти названия давно отменены, но их по привычке продолжают применять.

Бланки отчётов унифицированы и утверждены Приказом Минфина России от 02.07.2010 №66н. Организации, применяющие стандартный бухгалтерский учёт, обязаны раз в год сдавать все формы отчётности, кроме формы 5. Форму 6 сдают юридические лица, получающие целевое финансирование (например, НКО).

То что раньше было приложениями к ББ и ОФР, сейчас называются рекомендуемыми пояснениями и регулируются Приложением №3 к Приказу №66н. Они состоят из 9 разделов, разбитых на 21 таблицу, в зависимости от вида актива или обязательства.

Форма 5 бухгалтерской отчётности — это таблицы с расшифровками данных, собранных в ББ и в ОФР. Бланки пояснений носят рекомендательный характер. В каком виде их предоставлять — решает сам налогоплательщик.

Субъекты МСП, некоммерческие организации и предприятия-резиденты Сколково вправе применять упрощённый бухучёт и сдавать упрощённую финансовую отчётность. Чаще всего они так и делают. Им обязательны для сдачи только ББ и ОФР по формам согласно Приложению №5 Приказа №66н.

Приложение к бухгалтерскому балансу по форме 5 им можно не делать. Но если есть важная информация, без которой невозможно достоверно и точно оценить финансовое положение, то их необходимо оформить в свободной форме.

Форма 5 —приложение к бухгалтерскому балансу: структура

Рекомендуемые пояснения касаются основных разделов ББ и ОФР. Структура и наименования расшифровочных таблиц показателей представлена ниже:

| № | Раздел | № | Таблица |

|---|---|---|---|

| 1. | Нематериальные активы (НМА) и расходы на НИОКР | 1.1. | Наличие и движение НМА |

| 1.2. | Первоначальная стоимость НМА созданных самой организацией | ||

| 1.3. | НМА с полностью погашенной стоимостью | ||

| 1.4. | Наличие и движение результатов НИОКР | ||

| 1.5. | Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению НМА | ||

| 2. | Основные средства (ОС) | 2.1. | Наличие и движение ОС |

| 2.2. | Незавершённые капитальные вложения | ||

| 2.3. | Изменение стоимости ОС в результате достройки, дооборудования, реконструкции и частичной ликвидации | ||

| 2.4. | Иное использование ОС | ||

| 3. | Финансовые вложения (ФВ) | 3.1. | Наличие и движение ФВ |

| 3.2. | Иное использование ФВ | ||

| 4. | Запасы | 4.1. | Наличие и движение запасов |

| 4.2. | Запасы в залоге | ||

| 5. | Дебиторская и кредиторская задолженность (ДЗ) и (КЗ) | 5.1. | Наличие и движение ДЗ |

| 5.2. | Просроченная ДЗ | ||

| 5.3. | Наличие и движение КЗ | ||

| 5.4. | Просроченная КЗ | ||

| 6. | Затраты на производство | 6. | Затраты на производство |

| 7. | Оценочные обязательства | 7. | Оценочные обязательства |

| 8. | Обеспечения обязательств | 8. | Обеспечения обязательств |

| 9. | Государственная помощь | 9. | Государственная помощь |

Как это работает? В ББ первый столбец так и называется — “Пояснения”. Сначала заполняется вся таблица ББ, а затем по каждой строке прикладываются таблицы с расшифровками. Нумерация и сами таблицы могут не совпадать с рекомендуемыми.

Образец заполнения графы пояснений в бухгалтерском балансе

В представленном образце отсутствуют пояснения по двум показателям: денежные средства и прочие оборотные активы. Денежные средства можно посмотреть в отдельном отчёте — ОДДС, а прочие оборотные активы не расшифрованы в связи с их незначительным объёмом.

Пояснительная записка и пояснения: в чём разница?

Из-за схожести в названии, эти термины часто путают. Но это не одно и то же. ПЗ к бухбалансу не входит в состав финансовой отчётности и заполняется налогоплательщиком по собственному усмотрению. Она содержит описательную информацию о:

- динамике развития компании;

- предполагаемых финансовых и капитальных вложениях;

- научной и опытно-конструкторской деятельности;

- природоохранных мероприятиях, и т.д.

Никакой связи и ссылок в ББ или ОФР с пояснительной запиской нет. Это совершенно обособленные документы.

Пояснения (приложение 5 к бухгалтерскому балансу) — это обязательный элемент отчётности (исключения есть только для применяющих упрощённый БУ). В бухбалансе должны проставляться ссылки на номера поясняющих документов. Сдавать их можно в свободной форме, учитывая рекомендации из Приложения №3 к приказу №66н. Основное правило — пользователь должен понимать, как рассчитывались показатели.

И ПЗ, и форма номер 5 сдаются в ИФНС одновременно с пакетом бухгалтерской отчётности за год строго в электронном виде.

Пример составления пояснений

ООО “Кристалл” ведёт свою деятельность с 2020 года и входит в перечень субъектов МСП. По итогам 2021 года был представлен ББ в упрощённой форме (в тыс.руб.):

| Пояснения | Наименование показателя | Код | На 31.12.2021 | На 31.12.2020 | На 31.12.2019 |

|---|---|---|---|---|---|

| Актив | |||||

| ОС | 1150 | 1500 | 800 | — | |

| Запасы | 1210 | 600 | 300 | — | |

| Денежные средства | 1250 | 400 | 100 | — | |

| ДЗ | 1230 | 200 | 0 | — | |

| Баланс | 1600 | 2700 | 1200 | — | |

| Пассив | |||||

| 1 | Уставный капитал | 1300 | 500 | 100 | — |

| КЗ | 1520 | 2200 | 1100 | — | |

| Баланс | 1700 | 2700 | 1200 | — |

Руководство компании решило дать пояснения по поводу увеличения УК. Для этого к ББ приложили таблицу №1 и указали в соответствующем поле.

Сведения об изменении уставного капитала ООО “Кристалл” в 2021 году:

| Участники ООО по состоянию на 31.12.2020 | Доля в УК, % | Сумма, руб. | Источник формирования УК | Основание |

|---|---|---|---|---|

| Петров П.П. | 100 | 100000 | Денежные средства. Внесены на расчётный счёт 15.12.2020 (п/п №12) | Решение №1 от 12.11.2020 |

| Участники ООО по состоянию на 31.12.2021 | Доля в УК, % | Сумма, руб. | Источник формирования УК | Основание |

| Петров П.П. | 20 | 100000 | Денежные средства | Протокол собрания учредителей №4 от 30.05.2021 |

| Сидоров С.С. | 80 | 400000 | Имущество (станок А705/12-Э). Передан по акту приёма-передачи №3 от 15.06.2021 |

Заключение

Несмотря на то что приложение к бухгалтерскому балансу перестало быть обязательной частью финансовой отчётности, сдавать их нужно всем организациям, не относящимся к субъектам МСП, НКО и к резидентам Сколково. Форму расшифровочных таблиц и их количество они определяют сами. Рекомендуются использовать бланки таблиц из Приложения №3 к Приказу Минфина России от 02.07.2010 №66н.

Форма 5 бухгалтерской отчётности подаётся строго в электронном виде, вместе с основными отчётами, в установленные сроки.

Отправка приглашения с указанием идентификатора участника ЭДО контрагента

Дата обновления: 03.09.2024

Номер карточки: SD0027527

Видеоинструкция

Текстовая инструкция

В зависимости от информации об учётных записях получателя в сервисе, а также информации предоставленной контрагентом, отправка приглашения может осуществляться одним из представленных вариантов:

1.1 Если в сервисе отсутствует информация об учётных записях контрагента, то отправку приглашения можно осуществить с указанием идентификатора участника ЭДО. Для этого, в окне «Отправка приглашения», следует нажать на гиперссылку «Я не знаю оператора контрагента» и выбрать «Я знаю идентификатор ЭДО».

Затем в соответствующее поле указать идентификатор участника ЭДО, который предоставил контрагент. Учётная запись вашей организации определится автоматически, согласно оптимальным настройкам. При необходимости её можно сменить, выбрав из списка нужную. После того как все данные будут заполнены, требуется нажать «Отправить».

1.2 Если в сервисе имеется информация об учётных записях контрагента, то при отправке приглашения следует указать необходимый идентификатор участника ЭДО получателя.

Нажав «Подробнее», можно ознакомиться с информацией об учётной записи. Просмотреть, какому оператору принадлежит выбранный идентификатор, а также ознакомиться с дополнительной информацией, которую указал контрагент при регистрации в качестве участника ЭДО.

Учётная запись вашей организации определится автоматически, согласно оптимальным настройкам. При необходимости её можно сменить, выбрав из списка нужную. После того как все данные будут заполнены, требуется нажать «Отправить».

После отправки приглашения с указанием идентификатора участника ЭДО можно готовить документы для получателя (формировать и подписывать их). Предварительно рекомендуется установить необходимые форматы исходящих электронных документов согласно инструкции. После того как контрагент примет приглашение, подготовленные документы будут отправлены автоматически.

Также вам может быть интересно:

Как узнать идентификатор участнику ЭДО?

Смена форматов исходящих электронных документов

Настройка роуминга для пользователей 1С-ЭДО

Массовая отправка приглашений

Настроить электронный документооборот (ЭДО) в программе 1С Бухгалтерия 3.0 просто. Наша инструкция по работе с сервисом 1С ЭДО позволит быстро и без проблем начать работу с сервисом.

Изучив статью, вы узнаете:

- как работает ЭДО в 1C;

- как пользоваться ЭДО в 1С 8.3;

- как отправить УПД через 1С ЭДО;

- как формировать произвольные документы в 1С ЭДО.

Содержание

- Подключение к ЭДО

- Подключение к ЭДО контрагентов

- Как пользоваться ЭДО в 1С 8.3

- Как отправить УПД через 1С ЭДО

- Как отправить произвольный документ в 1С ЭДО

Подключение к ЭДО

Настроить ЭДО в программе 1С Бухгалтерия 3.0 просто. Работа в 1С ЭДО начинается с подключения этого сервиса.

Подробнее узнать, как настроить ЭДО, смотрите — ЭДО в 1С 8.3 Бухгалтерия — подключение, настройка

После настройки квалифицированной электронной подписи и подключения ЭДО можно приступать к настройке ЭДО с контрагентами.

Подключение к ЭДО контрагентов

Для обмена электронными документами с контрагентами отправьте им приглашение к ЭДО. Без этого важного шага взаимодействие в рамках ЭДО с контрагентами невозможно.

Подробнее узнать как подключить к ЭДО контрагентов — Подключение к ЭДО контрагентов

Рассмотрим как работает ЭДО в 1С. После подключения контрагента к ЭДО вы сможете отправлять документы непосредственно из командной панели формы документа.

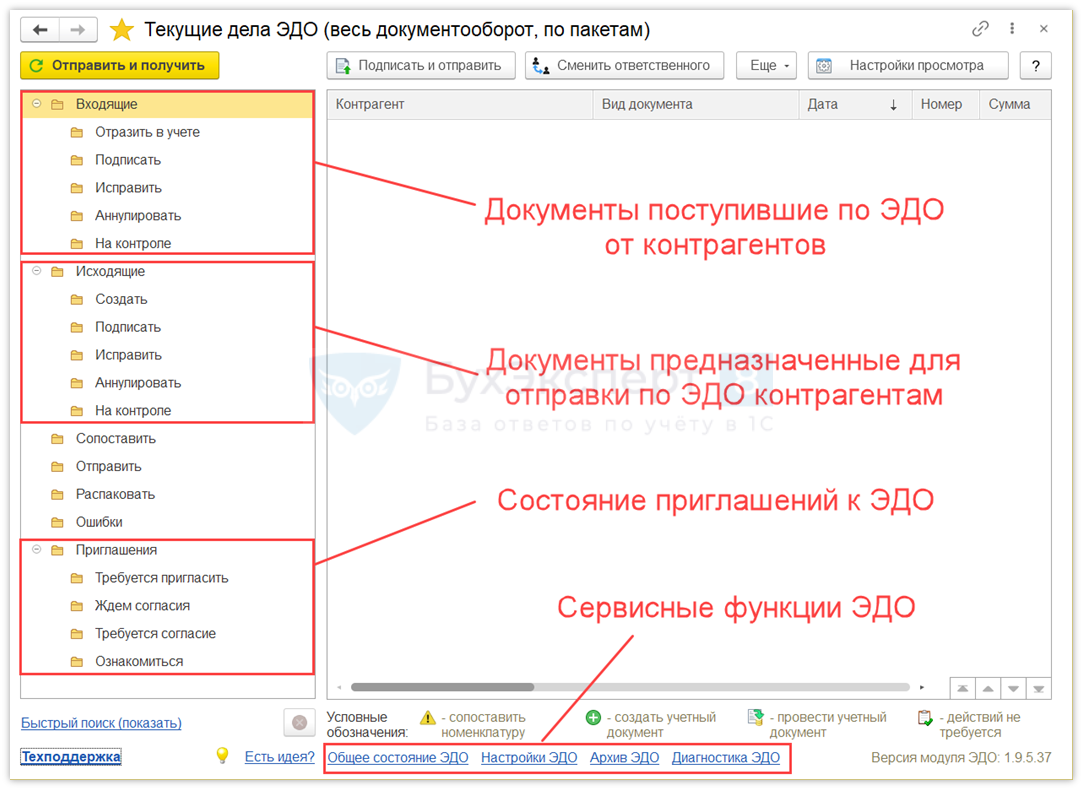

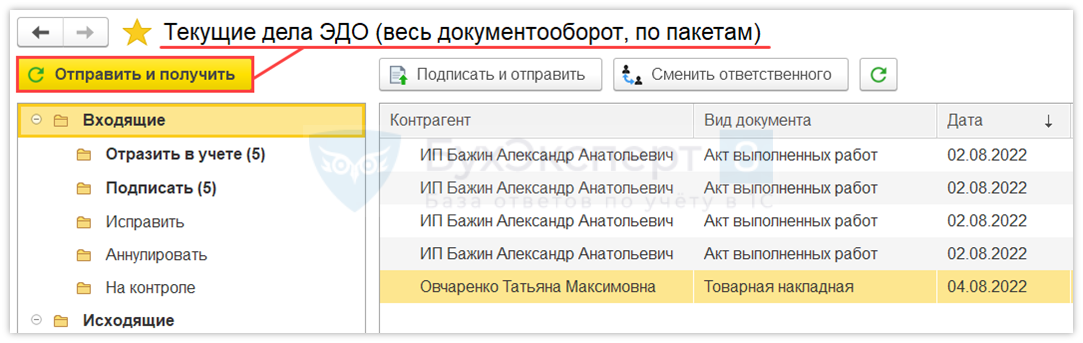

Для комфортной работы с ЭДО в 1С существует специальный помощник — рабочее место Текущие дела ЭДО. Оно доступно в меню Продажи — Сервис — Текущие дела ЭДО.

Кнопка Отправить и получить направляет запрос оператору ЭДО и в случае наличия документов от контрагентов загружает их в папку Входящие.

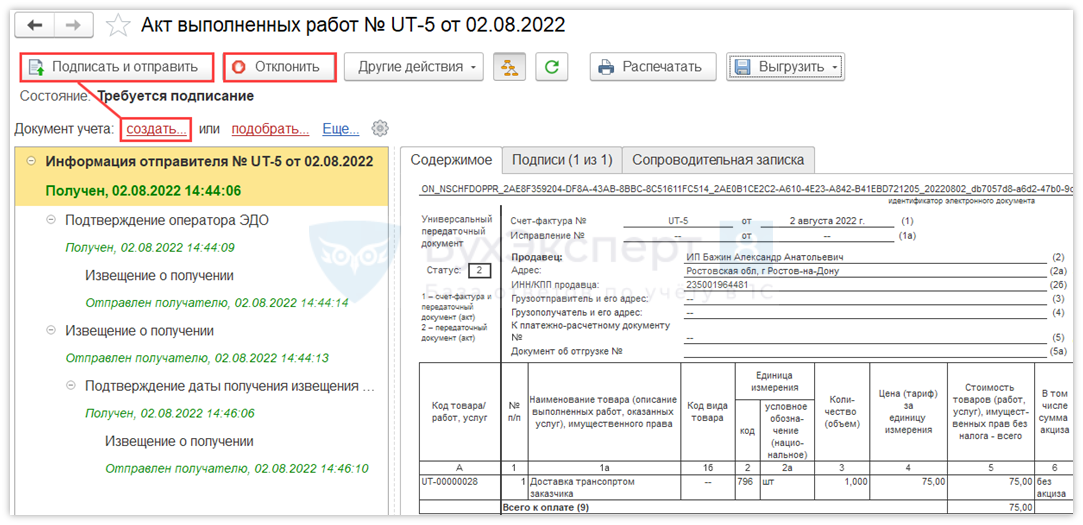

Карточка электронного документа открывается двойным кликом мышки на необходимой строке. После открытия документа его можно подтвердить и отправить ответ контрагенту с помощь кнопки Подписать и отправить. Если вы не согласны с документом, нажмите Отклонить.

Как отправить УПД через 1С ЭДО

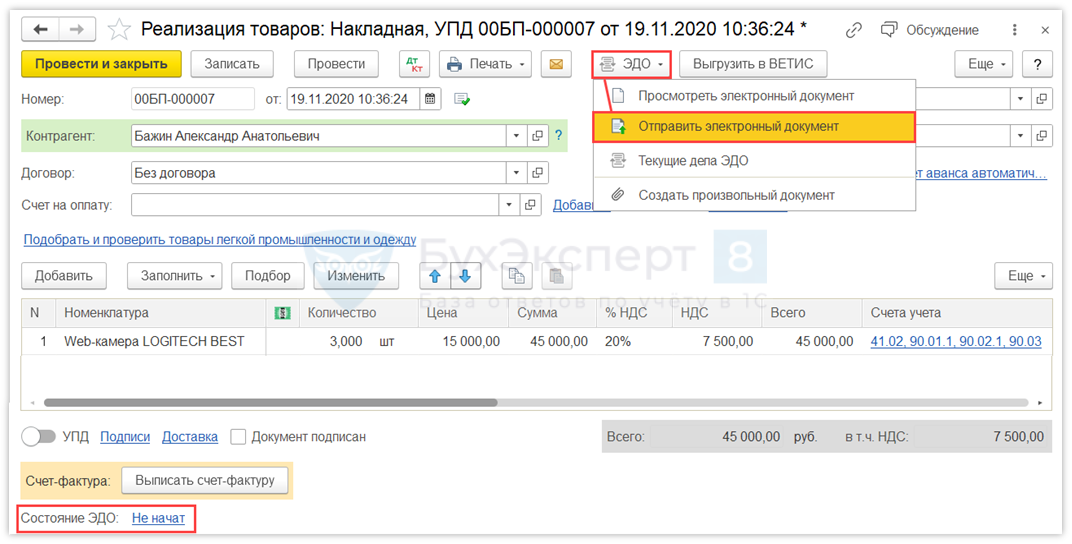

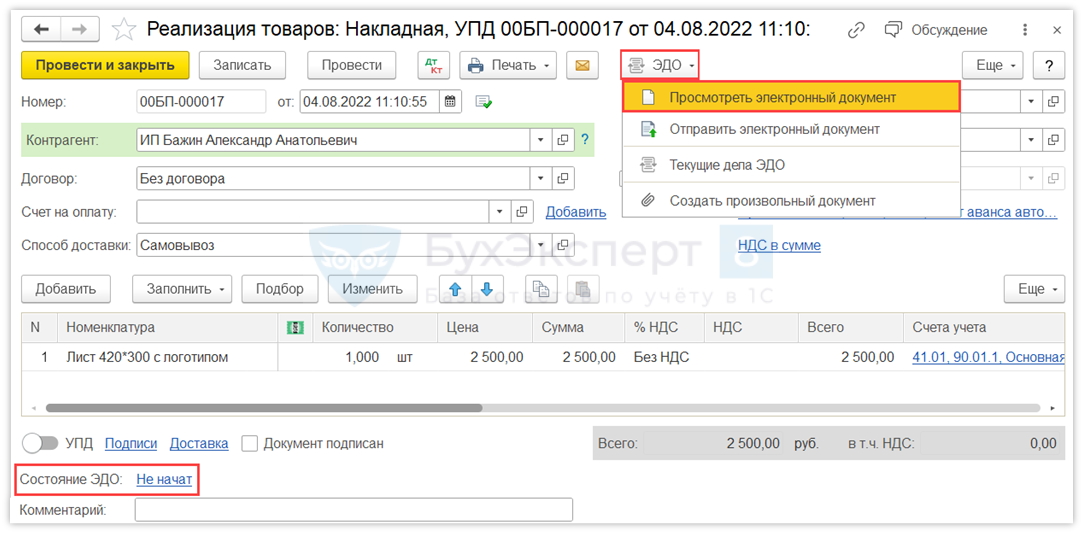

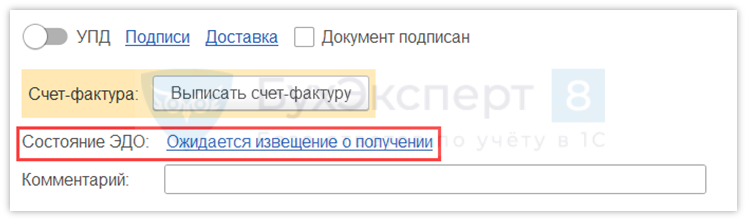

Для отправки УПД создайте документ Реализация товаров (Накладная, УПД) и внесите в него данные по отгрузке. Проведите документ. У него будет статус Состояние ЭДО: Не начат.

На панели команд перейдите на кнопку ЭДО — Просмотреть электронный документ. Эта функция позволит просмотреть перед отправкой электронную форму документа и в случае ошибок оперативно их исправить.

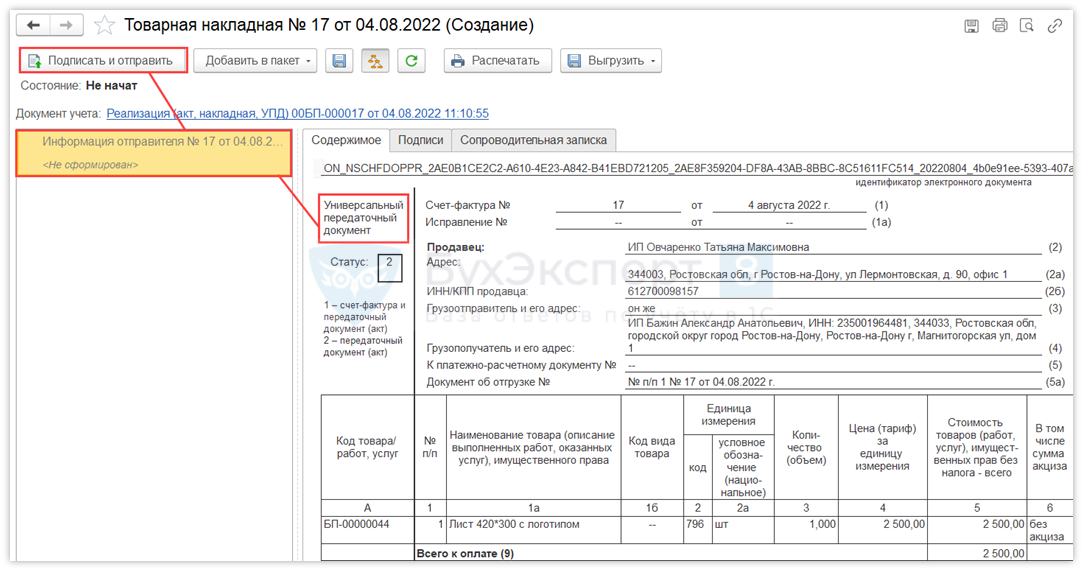

После нажатия кнопки Просмотреть электронный документ внимательно изучите электронную форму УПД на наличие ошибок. Если их нет, нажмите Подписать и отправить.

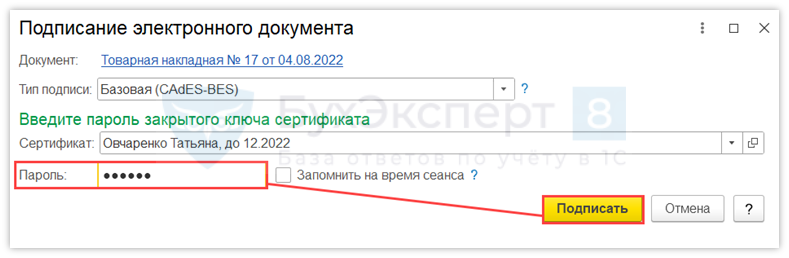

В появившемся окне Подписание электронного документа введите пароль и нажмите Подписать и отправить.

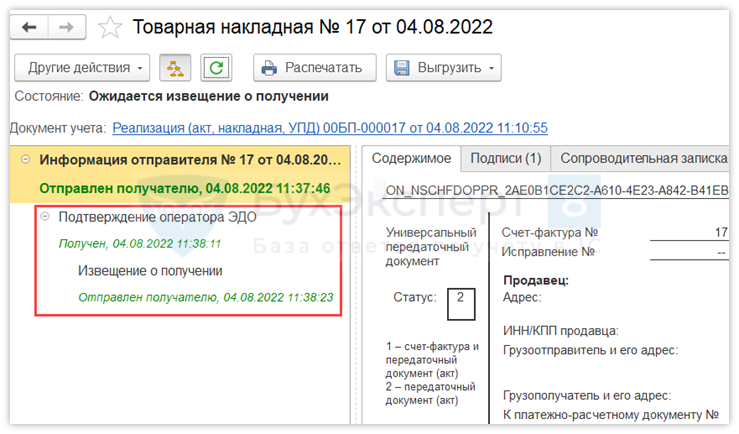

После того как УПД будет подписан, программа автоматически отправит его оператору ЭДО. Состояние сообщений обмена отслеживайте на панели состояния в карточке электронного документа.

Также состояние сообщений обмена можно контролировать на форме документа Реализация товаров (Накладная, УПД).

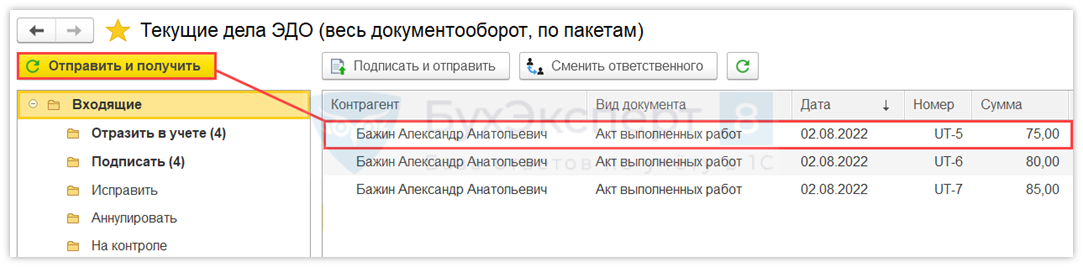

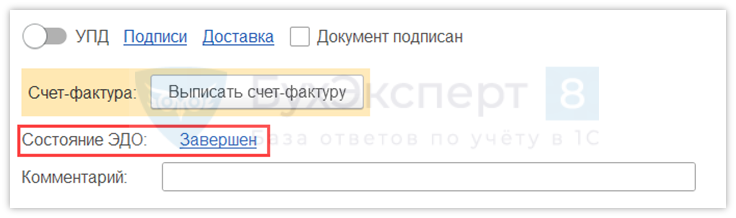

После подписания УПД поставщиком примите документ с помощью кнопки Отправить и получить в рабочем месте Текущие дела ЭДО.

Успешный статус завершения обмена ЭДО с контрагентом можно увидеть в форме документа Реализация товаров (Накладная, УПД) — состояние ЭДО: Завершен.

См. также:

- Отправка и получение документов ЭДО

- Работа с УПД по маркированным товарам

Как отправить произвольный документ в 1С ЭДО

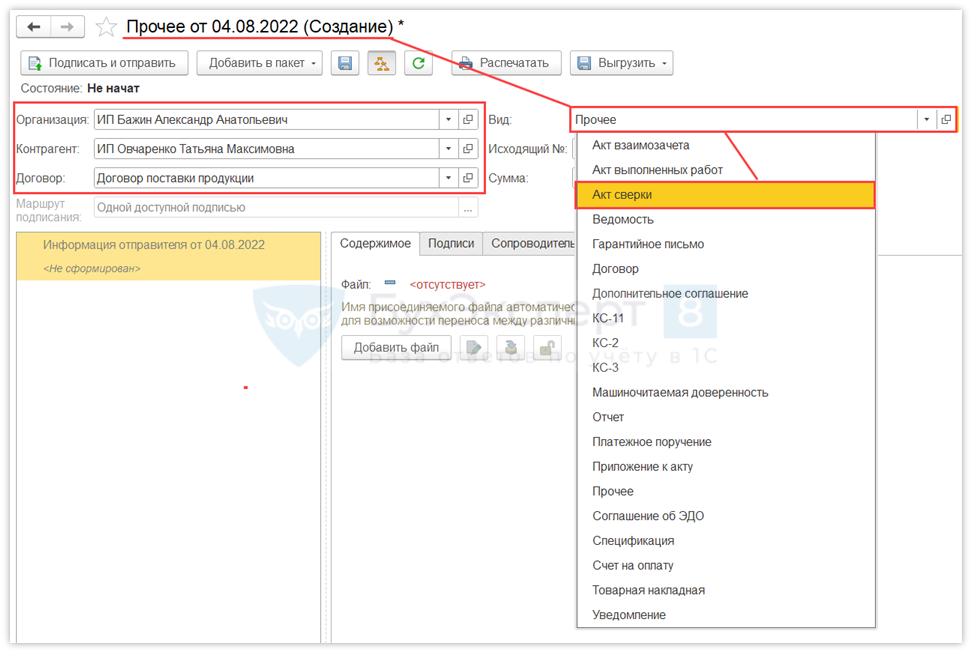

Произвольный документ ЭДО не имеет строго описанной XML-структуры как УПД и относится к неформализованным документам. Чтобы его создать, зайдите в рабочее место Текущие дела ЭДО на вкладку Исходящие и нажмите кнопку Создать произвольный документ.

Заполните данные по организации, контрагенту и выберите Вид документа.

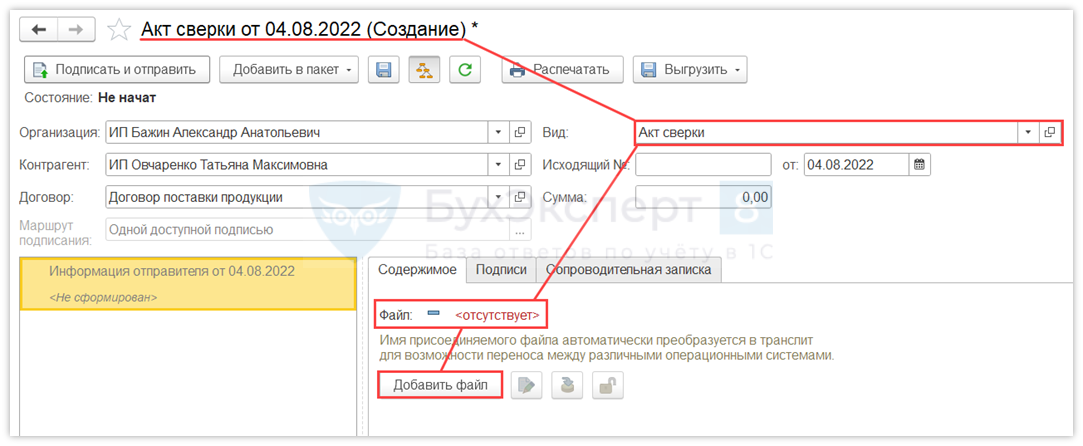

Прикрепите вложенный файл в формате PDF к произвольному документу. Его необходимо предварительно сформировать из печатной формы документа и сохранить на компьютере.

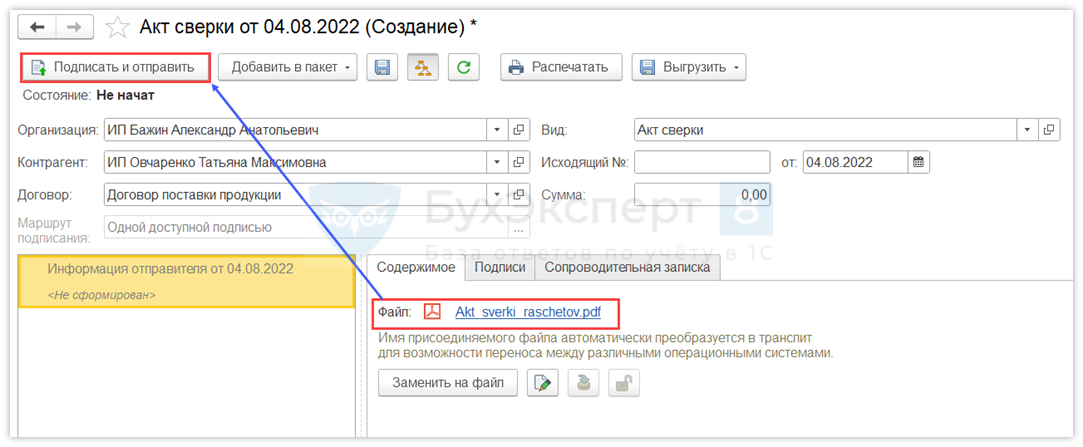

Нажмите кнопку Подписать и отправить.

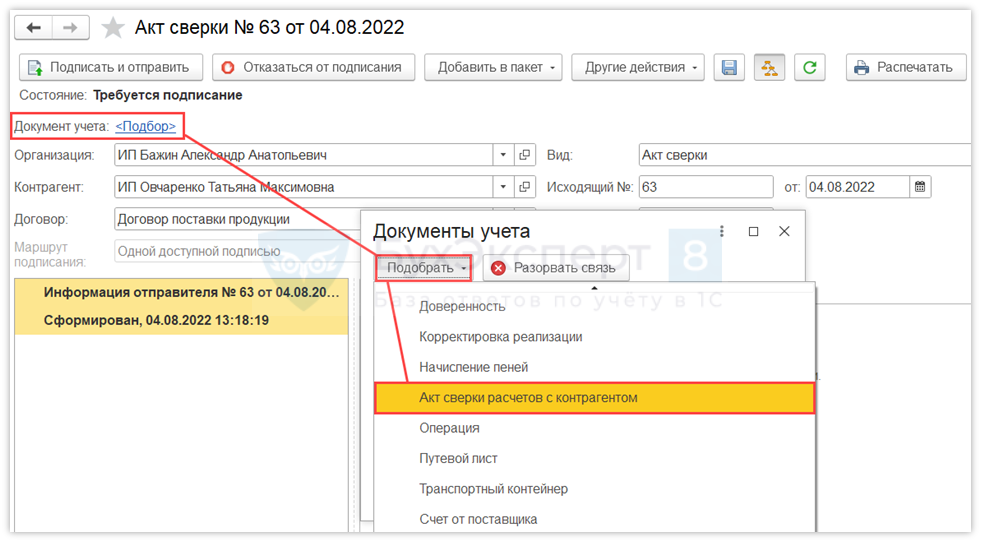

Чтобы связать произвольный электронный документ с учетным документом, нажмите кнопку Подбор.

После одобрения контрагентом состояние произвольного документа ЭДО изменится на Завершен.

См. также:

- ЭДО в 1С 8.3 Бухгалтерия — подключение, настройка

- Отправка по ЭДО неформализованных документов

- Начало работы с ЭДО

- Проблемы подключения ЭДО

- Лайфхаки ЭДО

- Как найти список контрагентов, подключенных к ЭДО?

- Переход от ЭДО-лайт к полноценному ЭДО

- Отправка и получение документов ЭДО в 1C

- Расширение Выгрузить счет-фактуру в файл ЭДО

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Форма 5 — приложение к бухгалтерскому балансу — предназначена для расшифровки строк этого отчета. Разберем, что представляет собой форма 5, как и в каком объеме она заполняется.

Приложение к бухгалтерскому балансу — важный элемент отчетности

Значение расшифровок и пояснений к балансу трудно переоценить. Скупые цифры бухгалтерских отчетов мало что могут сказать заинтересованному пользователю, и только в приложениях эта информация предстает во всем своем полезном многообразии.

Форма 5 — одно из таких нужных приложений. Баланс связан с ней напрямую: каждая его строка начинается с графы «Пояснения», в которой указываются номера соответствующих разделов формы 5. Форма 5 — это прежнее название формы. В 2023-2024 годах актуальны не нумерация форм, а их название. Пример пояснений к бухгалтерскому балансу приведен в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

С 1 января 2025 года вступает в силу ФСБУ 4/2023 «Бухгалтерская отчетность организаций», а Положение по бухотчетности (ПБУ 4/99) и Приказ Минфина от 02.07.2010 № 66н, которым утверждались формы бухотчетности, утрачивают силу. Основное изменение в ФСБУ 4/2023 — он утвердил минимальный перечень показателей, которые надо раскрыть в формах отчетности независимо от их существенности. Прежние формы бухотчетности не действуют с 01.01.2025. В этой связи у некоторых бухгалтеров возникает вопрос: по каким формам сдавать бухотчетность за 2024 год: старым или новым? Мы разбирались с таким вопросом здесь.

Без заполнения в качестве приложения к бухгалтерскому балансу формы 5 бухотчетность не всегда сможет в полном объеме выполнить свою основную функцию — дать заинтересованным пользователям (акционерам, инвесторам и др.) важную информацию о финансовом положении организации. Но объем представляемых в этом приложении расшифровок может быть разным.

ВАЖНО! Возможность самостоятельно определять степень детализации формы 5 дана компаниям, ведущим упрощенный учет (п. 6 приказа «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н).

О том, кто вправе составлять упрощенную отчетность, читайте в статье «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Если компании, ведущей упрощенный учет, захочется максимально сократить объем информации в приложениях к отчетности, не следует забывать, что и упрощенный баланс вместе с пояснениями должен соответствовать общим требованиям, предъявляемым к отчетности.

Как пояснить дебиторскую и кредиторскую задолженности, пояснили на примере эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Подробнее об этих требованиях читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

Как связаны бухгалтерский баланс и форма 5

Объем информации в приложении к бухгалтерскому балансу (форме 5) зависит от того, какие строки заполнены в балансе. Поясним это на примере.

ООО «Рапсодия» осуществляет свою деятельность 2 года, под критерии малого предприятия не попадает и составляет баланс и все остальные отчеты, включая форму 5 — приложение к бухгалтерскому балансу. Учитывая период работы компании, показатели в балансе будут представлены за текущий и предыдущий периоды.

|

Пояснения |

Наименование показателя |

Код |

На 31.12.20ХХ |

На 31.12.20ХХ |

На 31.12.20ХХ |

|

АКТИВ |

|||||

|

2.1 |

Основные средства |

1150 |

320 |

200 |

— |

|

4.1 |

Запасы |

1210 |

80 |

90 |

— |

|

5.1–5.2 |

Дебиторская задолженность |

1230 |

270 |

250 |

— |

|

3.1 |

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

150 |

150 |

— |

|

ОДДС |

Денежные средства и денежные эквиваленты |

1250 |

200 |

210 |

— |

|

БАЛАНС |

1600 |

1 020 |

900 |

— |

|

|

ПАССИВ |

|||||

|

ОИК |

Уставный капитал |

1310 |

15 |

15 |

— |

|

ОФР, ОИК |

Нераспределенная прибыль |

1370 |

643 |

545 |

— |

|

5.3–5.4 |

Кредиторская задолженность |

1520 |

362 |

340 |

— |

|

БАЛАНС |

1700 |

1 020 |

900 |

— |

Код, указанный в графе «Пояснения», — это номер таблицы в форме 5.

Но форма 5 к бухгалтерскому балансу расшифровывает не все строки, имеющие числовой показатель. К примеру, она не поясняет строку «Денежные средства и денежные эквиваленты», поэтому ссылка о пояснениях дается не на форму 1, а на отчет о движении денежных средств (ОДДС).

Также указанное приложение к бухгалтерскому балансу не расшифровывает показатели уставного капитала и нераспределенной прибыли — их детализацию содержат другие отчеты. Так, размер уставного капитала и нераспределенной прибыли по периодам отражается в отчете об изменении капитала (ОИК) и в отчете о финансовых результатах (ОФР) в части чистой прибыли.

ВАЖНО! С 2021 года все налогоплательщики обязаны применять ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратило силу. С 2022 обязательными стали ФСБУ 6/2020 «Основные средства» и ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как правильно раскрывать в форме 5 информацию о запасах при применении ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В рассматриваемом примере форма 5 будет заполняться только по разделам с номерами 2, 3, 4 и 5. Рассмотрим особенности их заполнения.

Об оформлении ОДДС и ОИК читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Особенности заполнения приложения к бухгалтерскому балансу

В рассматриваемом примере первая строка баланса посвящена основным средствам, и поясняет ее 2-й раздел формы 5. Ссылка на таблицу п. 2.1 формы 5 говорит о том, что компания дает дополнительную информацию только к показателям баланса об основных средствах, остальные активы из этого раздела (доходные вложения и прочие оборотные активы) у нее отсутствуют.

В таблице п. 2.1 формы 5 приводятся первоначальная стоимость и амортизация ОС на конец и начало периода с учетом всех поступлений и выбытий, а также результат переоценки (при ее проведении).

ВАЖНО! Если в компании проводилась переоценка, в графе «Первоначальная стоимость» нужно указать текущую рыночную стоимость (примечание 3 к приложению № 3 приказа от 02.07.2010 № 66н).

Таблица п. 3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов.

Если финансовые вложения переданы в залог или третьим лицам (кроме продажи) или используются каким-либо другим способом, заполняется таблица п. 3.2 «Иное использование финансовых вложений».

Аналогичный подход к заполнению раздела 4 «Запасы»: сведения о наличии и движении запасов (с учетом резерва) заносятся в таблицу п. 4.1 формы 5, а при наличии неоплаченных запасов и запасах в залоге — в таблицу п. 4.2.

Раздел 5 посвящен расшифровке дебиторской (с учетом резерва по сомнительным долгам) и кредиторской задолженности.

Итоги

Форма 5 (приложение к бухгалтерскому балансу) детализирует баланс и позволяет в наглядной и доступной форме представить пользователям необходимую информацию об отдельных видах активов и обязательств. Таблицы, входящие в нее, могут быть использованы не все, а только те, которые необходимы для раскрытия показанных в балансе цифр. С отчетности 2025 года формы отчетов обновлены.