Налоговый вычет — возможность платить меньше налогов. Если вы предприниматель или автор литературного произведения, работаете по договору подряда или занимаетесь частной практикой — уменьшите НДФЛ за счет профессионального налогового вычета.

Рассчитайте вычет и подайте заявление на получение самостоятельно. В статье расскажем, кто и какие расходы принимает к вычету, и как его получить.

-

Кто может претендовать на вычет

-

Как определить размер вычета

-

Как подтвердить право на вычет

-

Как получить вычет

Термины и сокращения, используемые в статье

Налоговый вычет — сумма, которая уменьшает размер налогооблагаемого дохода. Различают нормативный и расчетный вычеты.

Налоговый вычет по нормативу — вычет, размер которого определен в процентах от суммы дохода.

Налоговый вычет по расчету — вычет, размер которого равен расходам, связанных с получением дохода и подтвержденных документами.

Общая система налогообложения (ОСНО) — самый сложный вид налогообложения организаций и предпринимателей. Налогоплательщики на ОСНО ведут бухгалтерский учет в полном объеме и платят все налоги.

Специальная система налогообложения (спецрежим) — налоговый режим, который отличается от ОСНО облегченным ведением бухгалтерского учета, меньшим количеством отчетности и количеством налогов. Чтобы плательщик мог применять спецрежим, он должен соответствовать условиям.

Упрощенная система налогообложения (УСН) — спецрежим, при котором большинство налогов заменено одним. Система подходит для представителей малого и среднего бизнеса — как организаций, так и ИП.

Единый налог на вмененный доход (ЕНВД) — спецрежим, который предназначен для налогообложения определенных видов деятельности, обычно торговли и услуг. Сумма налога зависит не от реального дохода, а от физических показателей. Такими показателями могут быть, например, размер торговой точки или количество автомобилей при грузоперевозках.

Патентная система налогообложения (ПСН) — спецрежим, при котором налог заменен патентом. Налогоплательщик покупает патент, который распространяется только на один вид деятельности. Срок действия патента — от 1 до 12 месяцев. Подходит только для индивидуальных предпринимателей.

Договор гражданско-правового характера (договор ГПХ) — соглашение между заказчиком и исполнителем на выполнение определенной разовой работы или услуги. Распространенные виды договоров ГПХ — авторский, договор подряда и другие.

Кто может претендовать на вычет

Профессиональный налоговый вычет — способ снизить налог на доходы физических лиц (далее — НДФЛ) тем, кто занимается частной практикой или предпринимательством.

На вычет имеют право:

-

ИП на общей системе налогообложения (ОСНО), в том числе совмещающие ОСНО и единый налог на вмененный доход (ЕНВД), ОСНО и патент (ПСН), а также те, кто в течение года утратил право на спецрежимы;

-

адвокаты, нотариусы, консультанты, арбитражные управляющие;

-

авторы литературных и музыкальных произведений, изобретений, патентов;

-

изготовители промышленных или опытных образцов;

-

граждане, которые выполняют работы или оказывают услуги по договорам подряда.

Обязательное условие для ИП — работа на ОСНО, для физических лиц — получение дохода от профессиональной деятельности (ст. 221 НК РФ).

Как определить размер вычета

Уменьшить налог можно одним из двух способов. Выбор зависит от рода деятельности:

-

Расчетный вычет разрешен всем плательщикам подоходного налога. Из полученного дохода вычтите все расходы, связанные с его получением. Предоставьте документы, которые подтвердят суммы и реальность осуществленных затрат. На оставшуюся сумму начислите НДФЛ 13%;

Вы подрядились отремонтировать комнату за 50 000 рублей.

Стоимость купленных вами расходных материалов для ремонта — 20 000 рублей.

Вычтите ваши затраты: 50 000 — 20 000 = 30 000 рублей.

На сумму 30 000 рублей начислите НДФЛ: 30 000 х 13% = 3 900 рублей.

3 900 рублей — сумма налога, которая должна быть уплачена в бюджет.

-

Вычет по нормативу предназначен тем, кто не может подтвердить профессиональные расходы. Для ИП он равен 20% от всех доходов за календарный год (абз. 5 ст. 221 НК РФ). Для авторов — изменяется от 20 до 40%. Нормативный вычет недоступен адвокатам, частнопрактикующим лицам и тем, кто работает по договору гражданско-правового характера (ГПХ) (п. 1, 2 ст. 221 НК РФ).

Кому разрешен расчетный вычет и вычет по нормативу

Вы — индивидуальный предприниматель

Предприниматели на ОСНО платят подоходный налог как обычные граждане. При совмещении ОСНО с ПСН или ЕНВД, НДФЛ облагаются только те доходы, которые не подпадают под специальные налоговые режимы.

В состав вычета включаются только расходы, которые относятся к предпринимательской деятельности: затраты на материалы, хранение и доставку изделий, зарплату персонала. Полный перечень указан в гл. 25 НК РФ и совместном приказе Минфина и Министерства по налогам и сборам № 86-н, № БГ-3-04/430 от 13.08.2002 г.

Кроме основных затрат, в вычет включают суммы уплаченных страховых взносов и процентов по кредитам, взятым для предпринимательства (письмо Минфина от 07.12.2015 № 03-04-07/71364).

Есть ряд расходов, которые ИП не может принять к вычету:

-

земельный налог;

-

НДС;

-

налог на имущество, используемое в работе ИП (кроме дач, гаражей, квартир, жилых домов);

-

расходы на приобретение земельных участков;

-

безнадежные долги;

-

полисы ОСАГО (за исключением ИП, которые занимаются перевозками грузов или пассажиров).

Пример расчета НДФЛ с применением профессионального вычета

ИП торгует сантехническими материалами и делает на заказ проекты водопроводных и канализационных систем. Покупку товара для перепродажи подтверждают товарные накладные и платежные поручения из банка. Затраты на изготовление проектов подтвердить нечем.

Показатели бизнеса за 2018 год: выручка от торговли — 620 000 рублей, от проектной деятельности — 360 000 рублей, расходы на закупку сантехнических изделий — 290 000 рублей.

Проведем расчеты и выберем выгодный способ уплаты налога.

Расчет налогового вычета

Вывод: предприниматель сэкономит 12 220 рублей (101 920 — 89 700), если воспользуется профессиональным вычетом по документам.

Если ваши документально подтвержденные расходы превышают 20% от всех доходов за год, выбирайте способ расчета вычета по документам.

Если вы работаете на ЕНВД или ПСН, проверьте, все ли ваши операции подпадают под спецрежимы. В противном случае вам грозит доначисление НДФЛ, НДС и пени.

Случай из практики. В результате налоговой проверки индивидуальному предпринимателю на ЕНВД доначислили НДС и НДФЛ.

Суд поддержал налоговиков и указал, что характер деятельности ИП свидетельствовал об оптовых продажах товара. Оптовая торговля исключает налогообложение ЕНВД. На этом основании налогоплательщику доначислили НДФЛ, НДС, пени и штрафы в сумме 4 299 933 рубля.

ИП в ходе проверки предоставил первичные документы, подтверждающие его расходы, поэтому ему предоставили расчетный профессиональный вычет по НДФЛ (постановление от 08.08.2018 по делу № А44-10034/2017).

Вы работаете по договорам гражданско-правового характера

Вычет по договору уменьшает НДФЛ тем, кто выполняет бытовые, строительные, изыскательские работы, оказывает услуги по договорам (гл. 37 НК РФ, гл. 39 НК РФ). Работы заказывают организации, предприниматели и даже граждане. При оплате работ и услуг заказчик удерживает 13% НДФЛ и перечисляет его в бюджет.

Если работа выполнена для гражданина, получить вычет можно в налоговой инспекции после подачи декларации 3-НДФЛ. В этом случае придется самостоятельно рассчитать и уплатить налог.

Вычета по нормативу для граждан нет, поэтому сохраняйте документы о расходах. Делаете ремонт — храните чеки на расходные материалы, ведете праздники — подтверждайте расходы на проезд и костюмы. Только так вы сможете сэкономить на подоходном налоге.

Вы — адвокат

Адвокаты платят НДФЛ и имеют право на налоговый вычет. Для частнопрактикующих специалистов вычета по нормативу нет. Налог уменьшается только на сумму затрат, подтвержденных документами. Среди расходов, на которые адвокат может снизить налогооблагаемую базу, — платежи на нужды адвокатской палаты, расходы на проезд и проживание в гостинице, оплата страхования профессиональной ответственности, затраты на образование.

Если вы проходите курсы или профессиональную переподготовку, перед заключением договора убедитесь, что у образовательного учреждения есть лицензия. Организаторы обучения должны подтвердить его прохождение сертификатом или дипломом, только тогда адвокату разрешено учесть эти затраты (письмо Минфина от 2 июня 2017 № 03-04-05/34533).

Не все расходы адвокатов можно учесть. Налоговая служба проверяет документы и может отказать в вычете, если решит, что затраты не полностью относятся к профессиональной деятельности. Например, расходы на электронную подпись (ЭП) примут, только если ее получение нужно по договору с клиентом. Покупка оргтехники тоже вызывает много вопросов у налоговиков, они отказываются включать покупку ноутбука в затраты, ссылаясь на то, что их используют и в личных целях (письмо Минфина РФ от 25.01.2018 № 03-04-05/4446).

Адвокаты, работающие в коллегии, получают вычет по правилам, которые установлены для граждан, работающих по договорам гражданско-правового характера (письмо Минфина от 30 марта 2017 № 03-04-05/20196).

Вы — нотариус

Частнопрактикующие нотариусы ведут учет доходов и расходов так же, как и адвокаты. Уменьшают налоговую базу по НДФЛ на основании документов, которые подтверждают затраты.

К расходам нотариусов относится зарплата сотрудников, оплата аренды офиса и коммунальных платежей, взносы в нотариальную палату, госпошлина, выплаты бухгалтеру, затраты на повышение квалификации и другие (письмо Минфина от 28.10.2015 № 03-04-07/61977).

Вы — арбитражный управляющий

Арбитражный управляющий — это специалист, который проводит процедуру банкротства граждан или организаций. Такая деятельность признается частной практикой и не связана с предпринимательством (п. 1 ст. 20 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»). Это значит, что со всего вознаграждения арбитражного управляющего нужно платить НДФЛ (определение судебной коллегии ВС РФ от 21.01.2015 № 87-КГ14-1).

Доход арбитражного управляющего состоит из вознаграждения и возмещения затрат, понесенных им при ведении банкротства. При расчете НДФЛ вы можете уменьшить доходы на подтвержденные расходы. Это могут быть арендная плата, суммы госпошлины, зарплата помощников.

Кроме того, арбитражный управляющий уменьшает налог на стоимость бензина и амортизацию личного автомобиля, используемого для рабочих поездок. А вот расходы на покупку полисов ОСАГО или КАСКО не считаются профессиональными и к вычету не принимаются (письмо Минфина РФ от 18.07.2017 № 03-04-07/45582).

Случай из практики. Арбитражный управляющий был зарегистрирован в качестве индивидуального предпринимателя. При расчете НДФЛ он уменьшил свои доходы на 20% как профессиональный вычет. По итогам проверки декларации налоговая инспекция отказала в вычете и доначислила НДФЛ.

Не согласившись с указанным решением, налогоплательщик обратился в суд. Дело дошло до Верховного суда РФ. В своем определении от 10.10.2017 № 306-КГ17-9653 судьи указали, что арбитражный управляющий имеет право на получение вычета только в сумме подтвержденных расходов.

Снизить НДФЛ на сумму возмещенных расходов можно только когда они были фактически возмещены. Например, вы понесли расходы на ведение дела в 2018 году, а возмещение получили в 2019. Такие расходы можно включить в состав вычета за 2019 год (письмо Минфина от 22 февраля 2017 № 03-04-05/10448).

Вы — автор

Автор не только создает художественные, музыкальные или литературные произведения, но и разрабатывает видеоконтент, пишет научные работы, придумывает промышленные образцы. Доход автора — гонорар за создание и авторское вознаграждение за использование результата его труда. Именно с этих доходов автор уплачивает НДФЛ.

Подтвердить расходы на создание музыки или фильма документами почти невозможно. В этом случае помогут нормативы затрат. Для каждого объекта авторских прав они свои (п. 1, п. 3 ст. 221 НК РФ).

Нормативы затрат

Пример. Вы создали декорации к театральной постановке из материалов заказчика. По договору театр выплатил вам 100 000 рублей. Для этого вида деятельности предусмотрен норматив вычета в размере 40% от суммы дохода автора.

Исключите из налогооблагаемой базы 40 000 рублей (100 000 × 40%).

Начислите НДФЛ (13%) на оставшийся доход 60 000 рублей (100 000 — 40 000).

Рассчитайте налог к уплате: 60 000 × 13% = 7 800 рублей.

НДФЛ с полной суммы дохода: 100 000 × 13% = 13 000 рублей.

Экономия: 13 000 — 7 800 = 5 200 рублей.

Вычет по НДФЛ не положен авторам, для которых создание произведений и изобретений — служебная обязанность. Конструктор, работающий в НИИ и создавший опытный образец, не получит профессиональный налоговый вычет (письмо Минфина от 06.06.2005 № 03-05-01-04/177).

Как подтвердить право на вычет

Для подтверждения профессионального вычета представьте в налоговую инспекцию или организацию, которая оплачивает ваши услуги (налоговому агенту), копии расходных документов:

-

на оплату товаров или услуг: товарные и кассовые чеки, платежные поручения, бланки строгой отчетности;

-

на доставку: транспортные накладные, акты выполненных работ, товарные накладные или универсальные передаточные документы, грузовые таможенные декларации и другие бумаги;

-

на подтверждение факта выполнения работ и оказания услуг: договоры, проектно-сметная документация к ним, расчеты;

-

прочие документы: чек на оплату государственной пошлины, билеты на поезд или самолет, технологические карты.

Ошибки и недочеты в оформлении документов — повод для отказа в предоставлении вычета. Внимательно отнеситесь к документам, которые подтверждают право на уменьшение налога. Вот наиболее типичные ошибки, которые встречаются в документах:

-

отсутствует печать или подпись;

-

не указана дата операции;

-

неверное наименование организации или ИП;

-

несоответствие документа типовой форме;

-

представление копии документа вместо оригинала;

-

не указано, за что получена оплата;

-

наличие исправлений или следов подчисток;

-

текст дописан или написан карандашом.

Случай из практики. Предприниматель продал нежилое офисное здание. По результатам налоговой проверки ему доначислили НДФЛ на доход от продажи. Налоговый орган, а потом и суд, не приняли к вычету часть расходов на ремонт и переустройство помещений. Причина — документы не соответствуют критериям ст. 252 НК РФ, а значит, не подтверждают расходы (постановление от 07.12.2017 по делу № А42-4053/2016).

Если ИП отказали в расчетном вычете, воспользоваться вычетом по нормативу уже нельзя. НДФЛ придется заплатить со всей суммы полученного дохода (абз. 4 п. 3 ст. 221 НК РФ).

Предприниматели хранят расходные документы не менее 5 лет. Для граждан такой срок не установлен. Рекомендуем сохранять бумаги в личном архиве не менее 4 лет.

Как получить вычет

Для получения профессионального вычета по НДФЛ проявите инициативу. Есть два способа уменьшить налог:

-

Получить вычет у налогового агента могут авторы, адвокаты, работающие в коллегиях по договору, или граждане, выполнившие услуги по договору;

-

Получить вычет в налоговой инспекции могут предприниматели, нотариусы, арбитражные управляющие и адвокаты, учредившие свой кабинет, и те, кто пропустил срок для получения вычета у налогового агента.

Вычет у налогового агента

Налоговый агент — организация или ИП, которые заказывают и оплачивают услуги граждан (п. 1 ст. 226 НК РФ). Заказчик в момент перечисления оплаты исполнителю рассчитывает и удерживает подоходный налог в размере 13% (п. 3 ст. 226 НК РФ). Напишите заявление на профессиональный вычет, и налоговый агент учтет его при расчете НДФЛ.

Пример. Александр разработал дизайн костюмов героев видеоигры. Работа выполнялась по авторскому договору.

Вознаграждение — 75 000 рублей.

Заказчик рассчитал НДФЛ с этой суммы: 75 000 × 13% = 9 750 рублей.

Александр написал заявление на предоставление ему вычета по нормативу. Норматив для такого вида деятельности — 30%. С учетом профессионального налогового вычета, НДФЛ уменьшился.

Сумма, которая не облагается налогом: 75 000 × 30% = 22 500 рублей.

Налоговая база с учетом вычета: 75 000 — 22 500 = 52 500 рублей.

Расчет НДФЛ: 52 500 × 13% = 6 825 рублей.

Применив вычет, автор костюмов уменьшил налог на 2 925 рублей: 9 750 — 6 825.

Если вы не подали заявление до выплаты дохода, это можно сделать в течение 3 месяцев после получения денег (п. 1 ст. 231 НК РФ). Укажите налоговому агенту, какой вычет вы хотите получить — по нормативу или по расчету. Приложите документы, которые доказывают размер затрат. Те же, кто пропустил и этот срок, по окончании календарного года могут обратиться в налоговую инспекцию и получить вычет там.

Вычет в ИФНС

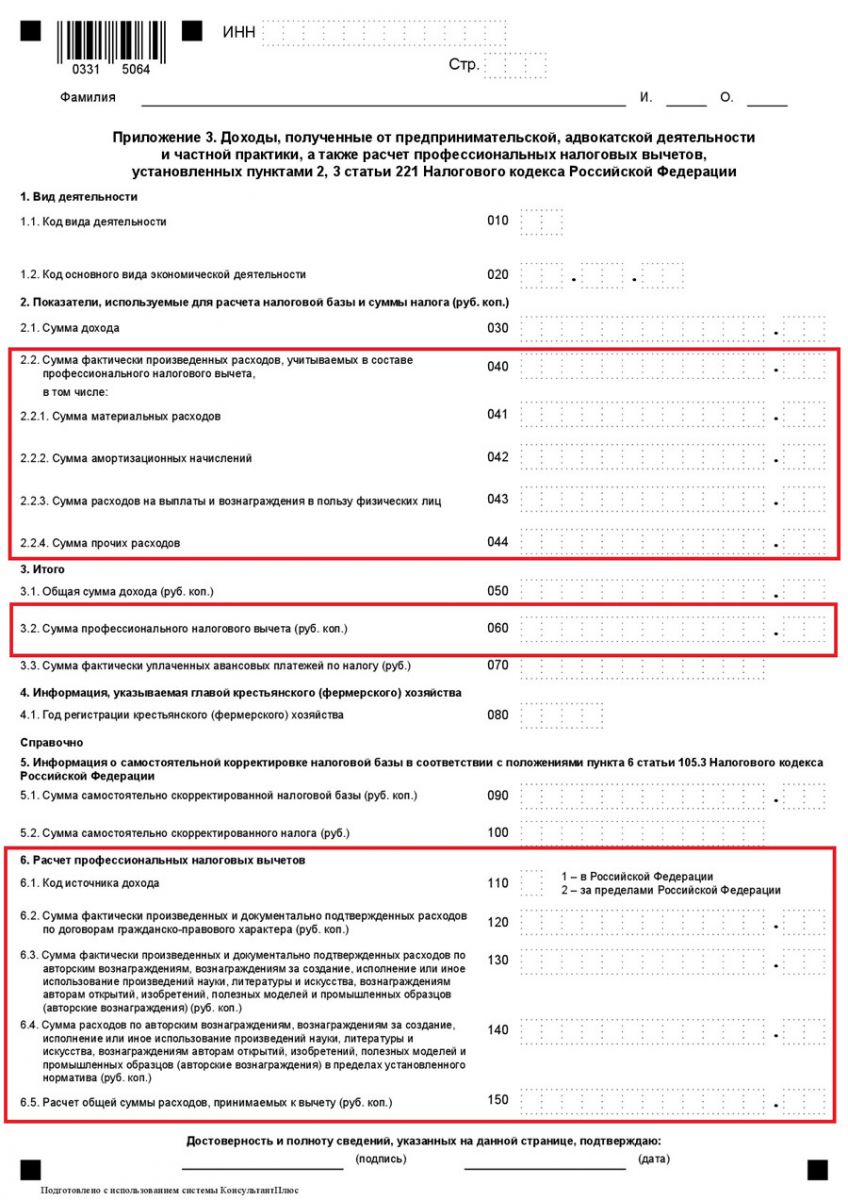

По окончании года частнопрактикующие лица, предприниматели и граждане, не получившие вычет у налогового агента, подают декларацию по форме 3-НДФЛ. В приложении 3 декларации «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов» укажите сумму вычета. Приложите документы, которые подтверждают право на вычет и его размер.

Приложение 3 декларации 3-НДФЛ для заполнения сведений о профессиональных налоговых вычетах.

Способы подачи декларации — лично, по почте или через кабинет налогоплательщика. Срок подачи — не позднее 30 апреля.

К моменту подачи декларации НДФЛ уже уплачен в бюджет в полном объеме или с профессиональным вычетом. Если налог уплачен с вычетом, долг не образуется, а если в полном объеме — налоговая вернет деньги на счет налогоплательщика.

При правильном оформлении документов, в течение 3 месяцев вам на счет перечислят сумму налогового вычета. Если в декларации содержатся ошибки или к ней не приложены документы — налоговая вернет все для исправления ошибок. В сопроводительном письме будет указана причина возврата. Исправьте недочеты и снова подайте декларацию.

Сравнение способов подачи декларации

Чтобы получить профессиональный налоговый вычет, рекомендуем следовать простым правилам.

Совет № 1. Сохраняйте все документы, которые могут подтвердить расходы. Проверяйте правильность их оформления, наличие подписей и печатей.

Совет № 2. Подайте заказчику заявление на вычет по НДФЛ до момента оплаты, если выполняете работу по гражданско-правовому или авторскому договору.

Совет № 3. Если вы предприниматель на ОСНО и ваши расходы более 20% от доходов, выгоднее использовать профессиональный налоговый вычет по документам.

Совет № 4. Помните, что не все расходы можно принять к вычету. Подавая документы, убедитесь, что затраты связаны с вашей профессиональной деятельностью.

Совет № 5. Используйте личный кабинет налогоплательщика, чтобы подать декларацию 3-НДФЛ не выходя из дома.

Совет № 6. Если вам отказали в вычете по причине неправильности оформления, устраните недостатки и повторно подайте пакет документов.

Каждый россиянин имеет право на получение налогового вычета после покупки недвижимости. По сути это возврат части уплаченного налога на доходы физических лиц (НДФЛ). Соответственно, получить его могут те, кто платит НДФЛ. Это в основном наемные работники, официально устроенные по договору. В этом материале мы расскажем, как получить налоговый вычет за покупку квартиры и вернуть НДФЛ.

Если вы пока только думаете о покупке квартиры, изучите варианты ипотечных программ на Банки.ру. Специальный сервис поможет рассчитать переплату и подобрать вариант с комфортным ежемесячным платежом.

Что предлагают банки по ипотеке

Что такое налоговый вычет

НДФЛ в России составляет 13% на годовой заработок меньше 5 млн рублей. Все, что выше, облагается налогом в размере 15%. Официально работающие россияне получают на руки зарплату уже за вычетом НДФЛ, его удерживает и перечисляет в ФНС работодатель. Информацию о его размере можно увидеть в расчетных листках.

Обратите внимание, НДФЛ также облагаются доходы от продажи имущества, находившегося в собственности менее трех (в некоторых случаях пяти) лет; доходы от сдачи имущества в аренду; доходы от источников за пределами РФ, разного рода выигрыши.

Налоговый вычет — это сумма, которая вычитается из дохода, облагаемого налогом, в результате налогоплательщик получает право вернуть или не платить НДФЛ с этой суммы. Вычеты бывают различные: социальные, инвестиционные, стандартные, профессиональные. Тот, что применяется после покупки недвижимости, называется имущественным.

А налог к возврату — это сумма, которую может получить налогоплательщик, подтвердивший свое право на вычет.

Давайте рассмотрим на примере, как это работает. Ежемесячная официальная зарплата Андрея до вычета подоходного налога составляет 100 тысяч рублей, соответственно, годовая — 1,2 млн рублей. Это доход, облагаемый налогом в 13%. После его выплаты сотрудник получает на руки 87 тысяч ежемесячно, или 1,044 млн в год.

Максимальный размер налогового вычета при покупке недвижимости — 2 млн рублей. Это значит, что с 2 млн подоходный налог можно не платить, а если уже заплатил, то вернуть его. Но возместить из бюджета можно сумму не больше той, что была в него внесена налогоплательщиком в течение года. Андрей заплатил только 156 тысяч налогов с 1,2 млн рублей, а значит, и вернуть за один год может лишь 156 тысяч.

А вот максимальная сумма, которую разрешается вернуть, — 260 тысяч (13% от 2 млн). Кстати, включить в нее можно также расходы на оплату ремонтных работ, покупку строительных и отделочных материалов в том случае, если квартира была приобретена без отделки и об этом говорится в договоре купли-продажи. Подробнее об этом можно прочитать в этом материале.

Как вернуть до 260 тыс. рублей за ремонт в квартире: пошаговая инструкция

Важно понимать: это не новая выплата от государства, это возврат подоходного налога, который налогоплательщик заплатил ранее.

Есть два способа получения налога после оформления вычета:

- Сразу за год единой суммой. После проверки документов налоговая зафиксирует переплату и даст возможность ее вернуть. Подавать заявление можно несколько лет подряд, пока не выберется вся сумма. Но в первый раз обратиться за вычетом можно только в следующем после покупки жилья году.

- Ежемесячно сразу после покупки. Для этого варианта необходимо подать заявление работодателю. Тогда в последующие месяцы не будет удерживаться 13% НДФЛ и зарплата будет выше до тех пор, пока налогоплательщик не получит всю положенную сумму. В случае Андрея он станет получать на руки не 87 тысяч, а 100 в течение 20 месяцев, пока не «выберет» положенные 260 тысяч.

А тот, кто купил жилье с использованием ипотеки, сможет оформить еще один налоговый вычет — за выплаченные банку проценты по кредиту. Лимит по процентам выше — 3 млн рублей, соответственно, максимальная сумма, которую можно вернуть, составляет 390 тысяч. В общей сложности покупатель может получить до 650 тысяч рублей в зависимости от стоимости жилья и размера процентов по ипотеке. Если квартира куплена в браке, то семья, соответственно, максимально сможет вернуть из бюджета 1,3 млн рублей налогов.

Но в ситуации с ипотекой есть важное отличие от имущественного вычета за покупку недвижимости. Лимит по процентам может быть использован только на один объект, остаток не переносится на последующие ипотечные договоры. Исключение — если ипотека была рефинансирована, тогда в одно заявление можно внести проценты, выплаченные обоим банкам, но во втором договоре должна стоять отметка о рефинансировании.

Обратите внимание, родители могут включить в состав своего вычета долю несовершеннолетнего ребенка. Лимит в 2 млн при этом не увеличится, доля войдет в него. А ребенок в будущем сможет оформить свой налоговый вычет, если купит недвижимость.

Условия, при которых можно оформить имущественный вычет

- Для получения вычета нужно быть налоговым резидентом Российской Федерации (то есть находиться в стране не менее 183 календарных дней в течение 12 месяцев подряд) и платить налоги в России.

- Недвижимость, после покупки которой владелец обратился за вычетом, тоже должна находиться на территории России.

- На налоговый вычет могут претендовать индивидуальные предприниматели, применяющие основную систему налогообложения (ОСН). Они платят НДФЛ, поэтому имеют право на его возврат в пределах лимита. ИП, которые работают на упрощенке, получить возврат подоходного налога не смогут.

- Налоговый вычет можно оформить на строительство или покупку квартиры или долей в ней; дома, а также земельного участка под ним; на погашение процентов по кредитам, которые получены от российских организаций или ИП и потрачены на строительство или покупку квартиры или дома; на погашение процентов по ипотеке, полученной по программе рефинансирования.

- Продавец квартиры не должен быть близким родственником покупателя. Официально право на имущественный налоговый вычет не предоставляется, когда сделка заключена между взаимозависимыми лицами. Налоговый кодекс разъясняет, что это супруги, дети, родители, братья и сестры, опекуны и подопечные.

- Покупатель должен подтвердить расходы на покупку недвижимости договором купли-продажи и предоставить правоустанавливающий документ. И для новостройки, и для вторичного жилья это выписка из Единого государственного реестра недвижимости (ЕГРН). Если дом еще строится, то нужно дождаться его сдачи. Право на оформление вычета возникнет после подписания акта приема-передачи квартиры, а вот обратиться за вычетом можно будет только после регистрации права собственности.

- Имущественный налоговый вычет можно получить только один раз в жизни. Его максимальный размер — 2 млн рублей. С 2014 года оформлять вычет разрешено с нескольких объектов недвижимости в пределах лимита (хотя при нынешних ценах это вряд ли актуально). Поэтому ключевое условие для получения вычета: вы не использовали его до 2014 года, а если использовали, то менее 2 млн рублей и у вас есть остаток.

- Вычет применяется только на ту сумму, которую заплатил сам покупатель. Например, если были использованы средства работодателя, материнского капитала, различных субсидий, их размер будет исключен из расчетов.

Если все условия соблюдены, можно подавать декларацию 3-НДФЛ в налоговую службу и заявление на предоставление имущественного вычета.

Как рассчитать сумму вычета

Предположим, квартира куплена за 3 млн рублей. Новый владелец имеет право вычесть из налогооблагаемого дохода 2 млн и вернуть себе сумму налога, которую заплатил — 260 тысяч рублей.

Покупатель ждет наступления нового года и подает заявление. Но так как в прошлом году он заработал только 1 млн рублей, то сможет вернуть 13% с этой суммы — 130 тысяч. Оставшуюся сумму надо будет получить в следующий год или годы в зависимости от размера его доходов.

Другой вариант: куплена не квартира, а комната за 1 млн рублей. Тогда все 130 тысяч получится полностью вернуть в следующем году, и в запасе останется еще 1 млн для вычета — его можно использовать после приобретения другого объекта недвижимости.

Как получить вычет

Как мы уже говорили, можно вернуть налог двумя способами. Первый — «кучкой», то есть единой суммой за год. В этом случае подавать документы нужно в следующем после покупки налоговом периоде, иными словами, в следующем году или позже.

Разрешается возвращать подоходный налог при имущественном вычете максимум за три года. К примеру, квартира приобретена на вторичном рынке в 2022 году. Собственник мог подать на вычет в 2023-м и получить его за год, либо подождать и подать на возврат в 2025-м, и тогда вернуть сумму налога сразу за три года.

Второй способ — получать возврат каждый месяц. Тогда можно не ждать следующего года, а подать заявление сразу после покупки недвижимости. НДФЛ перестанут удерживать, и ежемесячные поступления увеличатся на 13%.

Как получить налоговый вычет за лечение и лекарства

Какие документы понадобятся

Для оформления налогового вычета за квартиру нужно подготовить пакет документов. Все бумаги потребуется отсканировать, чтобы прикрепить к заявлению в личном кабинете налогоплательщика на сайте ФНС. Может случиться такое, что налоговая попросит привезти оригиналы, но это бывает крайне редко.

Документы, которые могут потребоваться:

- Паспорта всех собственников.

- Выписка из ЕГРН.

- Договор купли-продажи недвижимости.

- Справка о доходах за нужный год по форме 2-НДФЛ. Ее можно попросить в бухгалтерии на работе или скачать в личном кабинете налогоплательщика на сайте ФНС.

- Акт приема-передачи квартиры, если она куплена по договору долевого участия.

- Свидетельство о регистрации брака, если недвижимость куплена супругами.

- Заявление о распределении расходов на покупку недвижимости, если она куплена в браке и налог хотят вернуть оба супруга.

- Кредитный договор или договор займа, ипотечный договор и справка из банка о размере уплаченных процентов, если собственник планирует оформить вычет на проценты по ипотеке.

Расходы на приобретение жилья можно подтвердить квитанцией об оплате, банковской выпиской о перечислении средств продавцу, распиской (написанной от руки с указанием всех данных о квартире и продавце, суммой, датой), чеком.

Как подать декларацию

Есть несколько вариантов подачи декларации для получения налогового вычета.

Через налоговую

Самый быстрый вариант — подать декларацию 3-НДФЛ через личный кабинет на сайте ФНС. Авторизоваться в нем можно тремя способами.

- Получить регистрационную карту с логином и паролем лично в налоговой инспекции. Для этого понадобится паспорт. Дети до 14 лет должны прийти вместе с родителем или опекуном. У ребенка должно быть с собой свидетельство о рождении, у родителя — паспорт. Если логин и пароль уже были получены, но потом потерялись, можно восстановить их в любом отделении ФНС. Список указан на сайте службы.

- Использовать квалифицированную электронную подпись. Ее можно получить в одном из центров, аккредитованных Минцифры (вот их список).

- Использовать учетную запись Единой системы идентификации и аутентификации (ЕСИА). Это та же запись, которая нужна для входа на портал «Госуслуги». Но авторизоваться в личном кабинете налоговой службы смогут только те пользователи, которые лично подтверждали учетную запись на «Госуслугах», например, через МФЦ.

Через работодателя

Этот вариант подходит для тех, кто хочет получать 13% НДФЛ каждый месяц после покупки недвижимости до тех пор, пока не будет исчерпан весь лимит.

Раньше нужно было взять в налоговой уведомление о подтверждении права на вычет и принести его в бухгалтерию. Но сейчас процесс стал гораздо проще: достаточно через личный кабинет налогоплательщика (или лично в инспекции, если кабинета нет) подать заявление о праве на вычет. Налоговая служба сама в течение 30 дней передаст его работодателю. После этого бухгалтерия перестанет удерживать подоходный налог, а также вернет уже уплаченный с начала года.

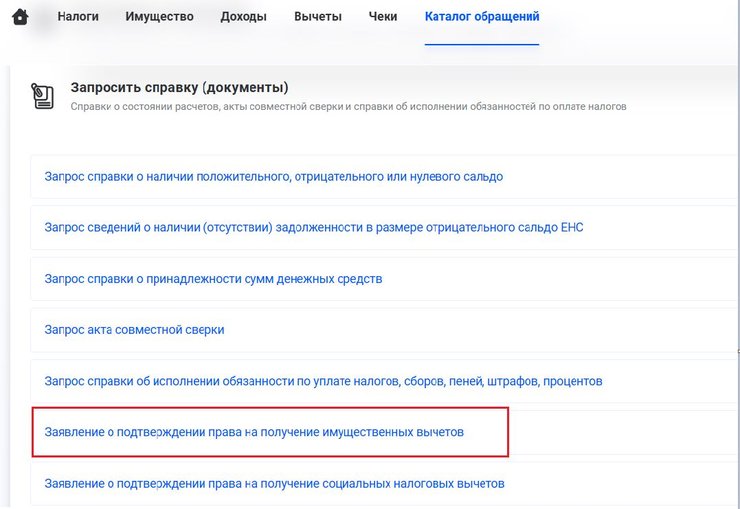

Чтобы подать такое заявление, в личном кабинете нужно выбрать раздел «Каталог обращений» — «Запросить справку (документы)» — «Заявление о подтверждении права на получение имущественных вычетов».

Через «Госуслуги»

На портале «Госуслуги» тоже есть возможность подать декларацию 3-НДФЛ. Сначала нужно зарегистрироваться и подтвердить учетную запись. Для этого придется обратиться в один из центров обслуживания с паспортом и СНИЛС.

На «Госуслугах» нужно зайти в раздел «Штрафы. Налоги», там выбрать «Прием декларации 3-НДФЛ» и следовать подсказкам.

Пошаговая инструкция

Самый простой способ оформить вычет — сделать это через личный кабинет налогоплательщика. Тогда не придется ездить с документами в ведомства и стоять в очередях.

Для этого после авторизации в личном кабинете налогоплательщика нужно выбрать вкладку «Каталог обращений», а далее — «Подать декларацию 3-НДФЛ» — «Вычет при покупке недвижимости».

В открывшемся окне необходимо заполнить все пункты: выбрать отчетный год, внести сведения об объекте недвижимости, о доходах и вычете, добавить сканы документов, справок и выписок, подтвердить и отправить заявление.

Если каких-то документов не хватит, их можно будет дослать позже. За ходом рассмотрения удобно следить там же, в личном кабинете. После отправления декларации появится статус «Подача», после завершения камеральной проверки — «Проверка», после перечисления денег на счет — «Возврат».

Максимальный срок проверки заявления — 1 месяц, но, как правило, ее завершают за 10 дней. Еще 15 дней предусмотрено на перечисление средств налогоплательщику.

Особенности получения вычета за покупку квартиры

Рассмотрим варианты разных жизненных обстоятельств покупателей, претендующих на оформление имущественного вычета и возврат НДФЛ.

1. Куплена первая квартира.

Покупатель, который впервые обратился за возвратом подоходного налога, может получить 260 тысяч рублей (13% от 2 млн рублей). При необходимости возмещать налог можно на протяжении нескольких лет.

2. Куплена вторая квартира.

Если приобретена вторая квартира, то оформить налоговый вычет можно только в том случае, если лимит не был выбран полностью. К примеру, первое жилье стоило 3 млн и было куплено в совместную собственность супругов. Муж и жена получили вычет в 1,5 млн рублей каждый. И у каждого осталось еще по 500 тысяч, возврат с которых можно будет сделать после приобретения другой недвижимости.

Обратите внимание, до 2014 года переносить остаток вычета на другой объект было нельзя, поэтому если первая квартира куплена ранее 2014-го, то больше вычет не оформить.

3. Жилье куплено с использованием ипотеки.

Когда для приобретения квартиры или дома используются ипотечные средства, то помимо 260 тысяч рублей возврата за покупку собственник вправе претендовать еще и на налоговый вычет по расходам на оплату процентов. Лимит в этой категории выше и составляет 3 млн рублей. Соответственно, заемщик может вернуть еще максимум 390 тысяч (в зависимости от того, сколько было выплачено процентов).

Но если ипотека была взята до 1 января 2014 года, то лимита на возмещение расходов на проценты нет, можно оформить вычет на любую сумму, в том числе выше 3 млн.

4. Жилье куплено в браке.

Супруги, приобретающие недвижимость, могут получить налоговый вычет с 2 млн каждый. К примеру, квартира стоит 5 млн, каждый из них имеет право вернуть по 260 тысяч рублей со своих 2 млн. И так же каждый сможет оформить возврат на проценты по ипотеке. Для этого нужно предоставить вместе со всеми документами письменное соглашение о договоренности о распределении размера имущественного налогового вычета между супругами.

5. Квартиру купил пенсионер.

Если недвижимость приобрел человек, уже вышедший на пенсию, он имеет право вернуть ранее уплаченный подоходный налог сразу за 4 года — за год покупки и еще за 3 предшествующих. Тут важно понимать, что возврат положен только тем, кто платил в эти годы НДФЛ, то есть продолжал работать. Такой длительный период сделан как раз для того, чтобы пенсионеры имели возможность вернуть налог за те годы, пока еще работали.

6. Квартиру купил безработный.

Неработающие покупатели претендовать на налоговый вычет не могут, просто потому, что они не платят подоходный налог. Но как только официальный доход появится, можно будет оформить и возврат НДФЛ. Срока давности нет, сделать это разрешается даже через 10 лет.

7. Квартиру купил ИП.

Индивидуальные предприниматели вправе оформить возврат налога только в случае, если применяют основную систему налогообложения и платят НДФЛ. Но в принципе ИП может одновременно работать по найму и получать зарплату, с которой отчисляется подоходный налог. Его можно будет вернуть.

Как купить квартиру с помощью ипотеки

Упрощенный налоговый вычет

В 2021 году процедуру оформления имущественного налогового вычета существенно упростили. Теперь можно не подавать декларацию 3-НДФЛ, достаточно заполнить заявление в личном кабинете ФНС и указать реквизиты для перечисления денег.

Право на вычет подтверждается на основании информации, которая уже имеется у налоговой службы. Данные она получает от банков, участвующих в обмене информации с ФНС России. В их число входят Сбербанк, ВТБ, Альфа-Банк, «Открытие» и другие, весь список можно посмотреть здесь.

Налоговая служба сама формирует предзаполненное заявление и уведомит об этом клиента в личном кабинете. Получив уведомление, останется только отправить заявление, указать реквизиты для перечисления и ждать поступления денег.

Отказ в получении налогового вычета

В некоторых случаях налоговая служба может отказать в имущественном вычете и возврате налога. К причинам отказа относятся:

- Недвижимость куплена за счет работодателя.

- Недвижимость куплена за счет материнского капитала или субсидий (тогда учитываются только расходы, который понес непосредственно покупатель).

- Сделка совершена между взаимозависимыми физическими лицами, к которым относятся близкие родственники.

- Недвижимость получена по дарственной.

- Недвижимость получена по наследству.

- Допущены ошибки в декларации 3-НДФЛ (можно подать уточненную декларацию с исправлениями).

- Не предоставлены все необходимые документы (их тоже можно отправить дополнительно).

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверить, можете ли вы претендовать на имущественный налоговый вычет. Основные условия: ранее не оформляли его или лимит еще не израсходован, недвижимость куплена, а не получена в дар или в наследство, есть официальный доход, с которого платится подоходный налог.

- Определиться, как хотите получить возврат налога: за год одной суммой или ежемесячно вместе с зарплатой.

- Решить, как будете подавать декларацию и заявление: через личный кабинет ФНС, через «Госуслуги» или через работодателя.

- Зарегистрировать личный кабинет на сайте ФНС, если решили оформлять налоговый вычет через него.

- Подготовить документы, подтверждающие покупку недвижимости и расходы на нее: договор купли-продажи объекта, выписку из ЕГРН, справку о доходах 2-НДФЛ, квитанцию, чек или расписку о получении денег продавцом.

- Заполнить декларацию 3-НДФЛ, заявление, сформированное ФНС, для оформления вычета в упрощенном порядке или заявление для уведомления работодателя.

- Отправить документы в налоговую через личный кабинет налогоплательщика или отнести лично.

- Следить за статусом рассмотрения заявления или проведения камеральной проверки, дождаться решения.

- Получить деньги на счет.

Итак, каждый налогоплательщик имеет право вернуть или не платить подоходный налог после покупки недвижимости в пределах определенного лимита: 2 млн рублей. Это размер имущественного налогового вычета, то есть суммы, с которой налог не удерживается.

Также вычет можно оформить на проценты, выплаченные банку по ипотечному договору. Лимит здесь выше: 3 млн рублей.

Можно возвращать налог единой суммой за год или ежемесячно. После 1 января 2014 года разрешается разделять лимит на несколько объектов недвижимости.

В состав имущественного вычета можно включить расходы по ремонту для объектов, купленных без отделки. Также родители имеют право присоединить к своему лимиту доли несовершеннолетних детей и получить с них возврат налога.

Проще всего оформить вычет в личном кабинете налогоплательщика на сайте или в приложении ФНС. По упрощенной схеме на проверку заявления отводится 30 дней, на перечисление средств — 15 дней.

Образцы должностных инструкций

Специалисты кадрового агентства «КАУС» подготовили для вас примеры должностных инструкций, которые точно соответствуют требованиям трудового законодательства РФ. Это организационно-правовые документы, которые четко определяют место и значение конкретной специальности в структуре организации, а именно: должностные обязанности, задачи, основные права, ответственность работника при осуществлении им трудовой деятельности согласно занимаемой должности.

Должностные инструкции помогают в адаптации новых работников. Благодаря этому документу у недавно принятого специалиста появляется ясность относительно ожиданий от его работы, а у его руководителя – база для оценки и аттестации сотрудника.

Следует помнить, что эти перечни не вступают в силу, если в компании отсутствует приказ об утверждении должностных инструкций. Использовать должностные инструкции при взаимодействии с персоналом не обязательно. Однако без них не обходятся большинство организаций: это приносит пользу всем участникам рабочего процесса.

Сотрудников такие бумаги защищают от дополнительных обязанностей, которые не оговаривались перед началом работы, а работодателей – от необоснованных претензий по текущей загрузке. При этом важно учитывать, что типовая должностная инструкция для любой специальности, найденная в интернете, содержит лишь общие поверхностные данные. Ее необходимо адаптировать под особенности конкретной компании и позиции. На нашем сайте вы можете скачать должностные инструкции бесплатно!

Содержание страницы

- Общая информация

- Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

- Вычет при обращении к работодателю

- Получение вычета в упрощенном порядке

- Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Общая информация

^К началу страницы

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

Порядок предоставления имущественных налоговых вычетов установлен ст. 220 и 221.1 НК РФ

-

На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

-

На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически

израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него; -

На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство

или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере,

остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

В состав расходов, учитываемых при расчёте имущественного налогового вычета, входят:

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- При покупке на территории Российской Федерации квартиры или комнаты (доли/долей в них):

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно

только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома,

либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы,

связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители),

дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними

долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного

вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

^К началу страницы

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

2

При погашении процентов по целевым займам (кредитам) необходимо подготовить целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами

3

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

4

При приобретении имущества в общую совместную собственность подготавливаем письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами

5*

Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией

необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Вычет при обращении к работодателю

^К началу страницы

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1

Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

2

Подготовить копии документов, подтверждающих право на получение имущественного вычета.

3

Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

4

По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

5

Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Получение вычета в упрощенном порядке

^К началу страницы

Имущественный налоговый вычет можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение имущественных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

^К началу страницы

Содержание статьи

- Что такое налоговый вычет и кто его может получить

- За какую недвижимость можно получить вычет

- Как рассчитать сумму вычета и сколько раз его можно получить

- За какой период вернут налог

- Что будет с имущественным вычетом при продаже квартиры

- Как оформить вычет через налоговую и какие документы потребуются

- Как оформить вычет через работодателя

- Налоговый вычет по упрощённой форме

- Главное

Что такое налоговый вычет и кто его может получить

Если вы — налоговый резидент РФ, работаете официально, платите налог на доходы физических лиц (НДФЛ, подоходный налог) и недавно купили жильё или земельный участок, вы имеете право на имущественный налоговый вычет.

ЧТО ТАКОЕ НАЛОГОВЫЙ ВЫЧЕТ

Налоговый вычет — это возврат части ранее уплаченного налога на доходы физического лица в установленных законом случаях.

Налог на доходы физлица уплачивают в бюджет при получении доходов: заработной платы, доходов от аренды, от продажи недвижимости, процентов по вкладам, прибыль от инвестиций и т. д. (статья 110 Налогового кодекса РФ).

Налогоплательщик может вернуть себе перечисленные суммы налога, если докажет, что приобрёл что-то полезное с точки зрения государства. К примеру, купил квартиру — и тогда ему положен имущественный вычет, потратил средства на обучение или лечение — эти деньги возвращают в рамках социальных вычетов, и т. д.

Право на налоговый вычет зависит не от гражданства плательщика НДФЛ, а от его налогового статуса. Если вы налоговый резидент РФ, то имеете право на вычет независимо от того, являетесь вы гражданином России или нет.

Если при покупке недвижимости налогоплательщик взял ипотеку, он может дополнительно вернуть НДФЛ со средств, направленных на выплату процентов по кредиту.

когда оформить вычет не удастся

Оформить вычет не получится, если собственник жилья

- не работает и не имеет иных доходов, облагаемых подоходным налогом;

- платит налоги как ИП на упрощённой системе налогообложения;

- является самозанятым.

Во всех вышеперечисленных случаях НДФЛ с его доходов в бюджет не поступает.

Мобилизованный гражданин с момента зачисления в личный состав части становится военнослужащим. Со своего денежного довольствия он платит государству НДФЛ и, следовательно, имеет право на имущественный вычет.

За какую недвижимость можно получить вычет

Перечень объектов недвижимости и расходов, за которые можно получить налоговый вычет, приведён в статье 220 Налогового кодекса РФ.

В частности, закон предусматривает вычеты:

- за строительство или покупку жилых домов, квартир, комнат или доли в них;

- за приобретение земельных участков или доли в них для индивидуального жилищного строительства;

- за покупку участков (или их части), где расположены приобретаемые жилые дома или доли в них;

- за погашение процентов по кредитам на покупку/строительство жилой недвижимости, в том числе по займам, взятым для рефинансирования другого кредита.

При покупке или строительстве гаража, дачи или другой постройки на территории садоводческих и огороднических товариществ, а также земли для этих целей имущественный вычет не предусмотрен.

Но есть исключения: Минфин пояснил, что владелец садового участка может получить вычет, если дом на этой земле оформлен в его собственность в 2019 году или позже и предназначен для постоянного проживания.

В каких ещё случаях получить нельзя вычет

1. Если объект купили или построили на деньги работодателя или других лиц, на средства материнского капитала, а также за счёт бюджета: региональной, муниципальной субсидии или военной ипотеки.

Но если при покупке жилья использовались и собственные деньги, то с этой суммы получить вычет можно.

ПРИМЕР

Квартира стоила 4 млн рублей, из них 800 тыс. — это материнский капитал, а 3,2 млн — деньги собственника. Он может оформить вычет на сумму фактически понесённых расходов, то есть на 3,2 млн рублей.

2. Если жильё куплено у взаимозависимых лиц, к которым относятся:

- супруги, родители, дети;

- полнородные и неполнородные братья и сёстры;

- опекуны (попечители) и подопечные.

То есть получить вычет при покупке квартиры у брата или мамы нельзя, но если она куплена у сестры жены, то вернуть НДФЛ можно.

3. Если собственник получил недвижимость в наследство или в подарок, так как он не понёс затрат, чтобы её приобрести.

Как рассчитать сумму вычета и сколько раз его можно получить

Налоговые резиденты РФ могут получить имущественный вычет только один раз.

Высчитывается он не с любой потраченной суммы, установлены лимиты:

- 2 млн рублей для покупки или строительства жилья;

- 3 млн рублей — при погашении процентов по ипотеке.

Если объект стоит меньше 2 млн рублей, то вычет рассчитывают в зависимости от суммы покупки, а остаток можно использовать, если в будущем будете покупать другую недвижимость.

При покупке жилья супругами в официальном браке получить вычет в полном размере могут и муж, и жена, так как это их совместная собственность. Неважно, на кого оно оформлено и кто за него платил, жильё считается общим, если не заключён брачный договор с соответствующими условиями.

Вычет за уплату процентов по ипотеке возвращается единоразово и только за один объект, поэтому перенести остаток на другое жильё не получится.

Вернуть НДФЛ можно с той суммы процентов, которая уже уплачена банку, поэтому получить сразу весь вычет нельзя. К примеру, в первый год заёмщик выплатил 230 тыс. рублей процентов, а значит, при ставке налога 13% сможет вернуть 29,9 тыс. рублей. В следующем году ситуация повторится.

Если супруги хотят оформить совместный вычет и за ипотечные проценты, необходимо, чтобы они оба фигурировали в кредитном договоре.

Созаёмщики, не состоящие в официальном браке, получат вычет за проценты, если выполнены следующие условия.

— У каждого из них есть право собственности на долю в квартире: мало быть солидарным должником перед банком, надо ещё быть собственником жилья по документам. Если владельцем является кто-то один, то вычет полагается только ему.

— Каждый созаёмщик платит свою часть кредита и процентов и может подтвердить это документами. Поэтому созаёмщикам лучше платить ипотеку с разных счетов, оформленных лично на них, даже если у них общий бюджет.

ПРИМЕР

Квартира стоила 8 млн рублей, за время выплаты ипотеки владелец заплатил ещё 3,3 млн рублей процентов. Вычеты он сможет получить только в пределах лимитов — с 2 и 3 млн рублей соответственно.

До конца 2024 года возврат рассчитывали по ставке 13%, поэтому максимальная сумма, которую можно было получить за покупку/строительство жилья или приобретение участка составляла 260 тыс. рублей, за выплаченные проценты по ипотеке — 390 тыс. рублей.

С 2025 года в РФ введена прогрессивная шкала налогообложения НДФЛ, и сумма вычета изменилась — теперь она зависит от того, по какой ставке гражданин уплачивал налог на доходы. При этом сам принцип расчёта и лимиты остались прежними.

Сумма возврата НДФЛ при приобретении жилья и уплаченным процентам с 2025 года

| Ставка, годовой доход, рублей | Основной вычет, рублей | За проценты по ипотеке, рублей |

| 13% ≤ 2,4 млн | 2 млн × 13% = 260 тыс. | 3 млн × 13% = 390 тыс. |

| 15% > 2,4 млн, но ≤ 5 млн | 2 млн × 15% = 300 тыс. | 3 млн × 15% = 450 тыс. |

| 18% > 5 млн, но ≤ 20 млн | 360 тыс. | 540 тыс. |

| 20% > 20 млн, но ≤ 50 млн | 400 тыс. | 600 тыс. |

| 22% > 50 млн | 440 тыс. | 660 тыс. |

Таким образом, по новым правилам при годовом доходе более 50 млн рублей налогоплательщик сможет вернуть НДФЛ в размере: (2 млн × 22%) + (3 млн × 22%) = 1,1 млн рублей.

За год налогоплательщик может претендовать на вычет, сумма которого не больше, чем он перечислил в бюджет НДФЛ, — это правило продолжает действовать. Но человек имеет право получать эти деньги, пока не исчерпает установленную к возврату сумму: имущественный вычет, в отличие от других вычетов, не сгорает, а переносится на следующий год и далее до полной выплаты.

Приведём примеры расчёта имущественного вычета по старым и новым правилам.

ПРИМЕР 1

В 2023 году Вадим купил квартиру за 6 млн рублей. Он использовал собственные средства, имущественный вычет ранее не получал.

Его годовой доход в 2023 году составил 1,9 млн рублей, и он уплатил в бюджет НДФЛ: 1,9 млн × 13% = 247 тыс. рублей.

В 2024 году Вадим оформил вычет. Сумма налога к возврату составила 260 тыс. рублей. Хотя квартира стоила больше, лимит возврата — 2 млн рублей, а ставка в 2023-м была 13%.

Так как в бюджет был уплачен налог 247 тыс. рублей, больше этой суммы Вадиму не вернут. Но остаток вычета — 13 тыс. рублей — переходит на следующий год.

ПРИМЕР 2

В 2025 году Анна приобрела на собственные средства дом за 6,5 млн рублей. Вычет она ранее не оформляла.

Предположим, в 2026 году она захочет получить налоговый вычет. Её доход за 2025 год составит 4,5 млн рублей.

В бюджет она заплатит НДФЛ в размере: 312 тыс. + (4,5 млн – 2,4 млн) × 15% = 627 тыс. рублей.

Сумма вычета за дом в 2026-м: 2 млн × 15% = 300 тыс. рублей.

Лимит возврата в 2025 году остался прежним — 2 млн рублей, а ставка налога из-за размера её годового дохода увеличилась до 15%.

Размер уплаченного в 2025 году в бюджет НДФЛ позволит Анне получить весь вычет сразу.

За какой период вернут налог

Вернуть налог можно только за календарный год, в котором появилось право собственности на жильё, и за последующие годы. За те годы, когда недвижимости у вас ещё не было, вычет не дадут. При этом обратиться за налоговым вычетом можно в календарном году, который следует за годом оформления жилья в собственность.

К примеру, если квартира куплена в сентябре 2023 года, в январе 2024 года уже можно было подавать заявление на вычет.

НЮАНС ДЛЯ НОВОСТРОЕК

При приобретении квартиры в строящемся доме право на имущественный вычет возникает с даты подписания документа о передаче объекта между застройщиком и участником долевого строительства.

Налогоплательщик может обратиться за вычетом после государственной регистрации права собственности на квартиру.

Если акт приёма-передачи был подписан в 2023 году, а право на квартиру зарегистрировано в 2024-м, право на вычет возникает с 2023 года. Если акт приёма-передачи и регистрация права оформлены в 2024 году, право на имущественный вычет возникает с 2024 года.

В первом случае по общему правилу налогоплательщик может обратиться за вычетом с 2024 года, а во втором — с 2025 года.

Ограничений по срокам получения вычета нет. Это можно сделать и сразу, и через 10–15 лет. Главное — чтобы у вас сохранились документы, подтверждающие расходы. Но вернуть подоходный налог можно только за последние 3 года.

ПРИМЕР

Собственник купил квартиру в 2018 году, а вычет решил оформить в 2025 году. Он сможет подать декларацию только за 2022–2024 годы, получить возврат за 2021-й и более ранний период уже не получится, хотя квартира ему уже принадлежала.

Напомним, что вычет положен только тем, кто платит НДФЛ. К примеру, если в 2023 году вы работали по найму, а в 2024 году уволились и стали ИП на упрощённой системе налогообложения, то вычет вы сможете получить только за 2023 год. В этот период работодатель платил за вас подоходный налог, а вот ИП на УСН от него освобождены.

Исключением из правила являются пенсионеры, в том числе работающие. Они могут получить вычет сразу за 4 года: за тот, когда фактически оформили право собственности на недвижимость, и за 3 предыдущих.

ПРИМЕР

В 2022 году Алексей Петрович купил квартиру и вышел на пенсию. НДФЛ после этого он уже не платит и перенести вычет на последующие годы не сможет. Но он вправе подать декларацию за 2019–2021 годы и вернуть налог, который заплатил до выхода на пенсию.

Что будет с имущественным вычетом при продаже квартиры

Право на использование вычета не исчезает после прекращения права собственности на имущество. Если собственник оформил вычет, а затем продал недвижимость до его использования в полном объёме, в будущем он может получить остаток суммы.

Более того, даже если собственник продал жильё до того, как обратился за вычетом, он всё равно имеет право получить его в полном объёме.

важно

Право на вычет связано с фактом расходов на жильё, а не с тем, останется ли недвижимость в собственности налогоплательщика.

Это правило применяется и в том случае, когда покупка и продажа произошли в одном налоговом периоде, то есть в течение одного календарного года.

Как оформить вычет через налоговую и какие документы потребуются

Получить имущественный вычет можно двумя путями: подать декларацию 3-НДФЛ в налоговую или передать уведомление о праве на вычет работодателю.

Подать декларацию самостоятельно — подходящий вариант, если налогоплательщик хочет получить сразу крупную сумму.

Для этого нужно:

— в следующем или любом другом году после получения права собственности на жильё подать заявление на имущественный вычет;

— приложить к заявлению заполненную декларацию 3-НДФЛ и документы, подтверждающие расходы на покупку.

Удобнее всего сделать это дистанционно, через личный кабинет на сайте Федеральной налоговой службы (ФНС).

ВАЖНО

Если для возврата потребуется задействовать несколько прошлых лет, то нужно заполнить декларацию за каждый год возврата отдельно.

Проверка декларации в налоговой длится до 3 месяцев, и, если всё пройдёт хорошо, деньги в течение 30 дней вернут на счёт, указанный в заявлении.

Документы для оформления вычета при покупке недвижимости

- Декларация о налогах на доходы физлиц по форме 3-НДФЛ.

- Справка о доходах по форме 2-НДФЛ за соответствующий год. Её можно запросить у работодателя или скачать в личном кабинете на сайте ФНС, в разделе «Доходы -> Сведения о доходах».

- Выписка из ЕГРН или свидетельство о праве собственности.

- Договор купли-продажи жилья и акт приёма-передачи квартиры.

- Документы, подтверждающие расходы на покупку имущества. Это могут быть банковские выписки, расписка от продавца о получении денег, квитанции к приходным ордерам и так далее.

- Паспорт.

- Свидетельство о заключении брака, если недвижимость куплена в браке без брачного договора, и заявление о распределении вычета между супругами.

Справки о доходах можно скачать из личного кабинета налогоплательщика

Документы для оформления вычета по ипотечным процентам

- Договор с кредитной организацией.

- График погашения кредита и уплаты процентов.

- Документы, свидетельствующие об уплате процентов по ипотечному, целевому кредитному договору или договору займа. Это могут быть чеки, банковские выписки, справка от банка об уплаченных процентах.

Уточнить актуальный список документов, скачать формы и бланки можно на сайте ФНС. Налоговая вправе потребовать оригиналы документов, поэтому лучше иметь их под рукой.

Как оформить вычет через работодателя

При получении налогового вычета через работодателя вам необязательно ждать окончания года, в котором вы купили жильё, — можно просто не платить НДФЛ, получая ежемесячную прибавку к зарплате.

Для этого надо предоставить работодателю уведомление из налоговой о своём праве на вычет и написать заявление, в котором попросить не удерживать с зарплаты налог на доходы.

Оформить уведомление можно через личный кабинет на сайте ФНС: раздел «Каталог обращений» → «Запросить справку (документ)» → «Заявление о подтверждении права на получение имущественных налоговых вычетов».

К заявлению нужно приложить копии документов и подписать его с помощью электронно-цифровой подписи, которая формируется прямо в личном кабинете.

Скриншот с «Госуслуг»

В течение месяца налоговая должна выдать собственнику уведомление для работодателя. После этого НДФЛ с работника взимать не будут, и его зарплата временно увеличится на сумму налога. Также сотруднику должны вернуть сумму налога, удержанную с начала года. К примеру, если квартиру купили в январе 2025 года, то в июне НДФЛ вернут за 5 месяцев, а потом ещё 7 месяцев будут выплачивать повышенный оклад.

Если вы работаете по трудовому договору в нескольких компаниях, можно взять несколько уведомлений и не платить налог на каждом месте работы.

Уведомление о праве на вычет действует до конца года, потом нужно будет получить новое. Если собственник жилья в течение года сменит место работы, то уведомление придётся оформлять заново. Второй раз копии подтверждающих документов можно не подавать.

Налоговый вычет по упрощённой форме

С 2021 года в России действует упрощённый порядок оформления некоторых вычетов:

- за расходы на покупку квартиры, дома, земельного участка и доли в них;

- за уплату процентов по ипотеке;

- по индивидуальным инвестиционным счетам.

Используя его, налогоплательщик может заполнить декларацию 3-НДФЛ прямо на сайте налоговой, там же указать реквизиты для перевода и приложить копии документов. Подтверждение расходов на имущество ФНС в этом случае может получить от других госструктур или банков.

важно

Появление упрощённого порядка не отменяет возможности пользоваться имущественным вычетом по старой схеме. Упрощёнка отлично подходит собственникам с ипотекой, если их банк участвует в информационном взаимодействии с налоговой.

Но если собственнику нужно подтверждать трату своих, а не кредитных денег, ему проще воспользоваться обычным порядком, приложив все необходимые документы. Это позволит избежать дополнительных вопросов со стороны ФНС.

Проверка документов при упрощённом оформлении вычета займёт 30 дней, а деньги на счёт перечислят в течение 15 дней после её окончания. При обычной схеме сроки больше: 90 и 30 дней соответственно.

Но срок проверки могут продлить до 3 месяцев, если у налоговая заподозрит, что налогоплательщик нарушает закон.

Главное

— Налоговый вычет за недвижимость доступен налоговым резидентам России, которые платят НДФЛ. Исключение — случаи, когда жильё куплено за счёт бюджетных субсидий или у близких родственников.

— Вычет положен при покупке квартиры, дома, участка или доли в них, а также при уплате процентов по ипотеке.

— Сумма возврата НДФЛ на одного человека может составить до 650 тыс. рублей, если жильё было куплено до 2024 года включительно, и до 1,1 млн рублей, если оно было приобретено начиная с 2025 года.

— Налог можно вернуть за 3 последних года с даты подачи документов, но сроки подачи при этом никак не ограничены: можно купить квартиру в 2020 году, а за вычетом обратиться в 2025-м.

— Вычет можно получить через налоговую или работодателя, а также в упрощённом порядке через сайт ФНС.