В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. Для физлиц в России такая возможность появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или ФНС.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда можно объявить себя банкротом

Процедуру банкротства можно пройти, если доход не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- при сумме такого долга более 500 000 рублей и просрочке платежей от 90 дней физическое лицо обязано объявить себя банкротом;

- при сумме долга менее 500 000 рублей — решение может быть принято добровольно.

С чего начать процедуру банкротства физического лица

В 2025году пройти процедуру банкротства можно одним из этих способов:

- стандартным — через арбитражный суд;

- упрощённым — через МФЦ.

Упрощённая процедура банкротства

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается гражданам, сумма долга которых составляет от 25 000 до 1 млн рублей. При этом они должны соответствовать одному из следующих критериев:

- Не сумели полностью или частично погасить долг по исполнительному листу, выданному не позднее чем за семь лет до даты обращения с заявлением о признании банкротом.

- Пенсионеры, у которых единственный источник дохода — пенсия, а также нет имущества для взыскания. При этом исполнительное производство о взыскании задолженности длится уже год, но долг так и не был погашен.

- Женщины, которые получают детские пособия и не имеют никакого имущества для списания в счёт долга. Кроме того, прошёл год с момента выдачи исполнительного листа о взыскании долга, но он так и не был исполнен.

- Граждане, у которых нет имущества для погашения долга, и исполнительное производство прекращено в связи с этим.

С июля 2024 года список бумажных документов, который нужно предоставлять банкроту, уменьшился. Не нужны справки о получении пенсии или пособия в связи с рождением и воспитанием ребёнка, а также информация о сроке выдачи исполнительного документа и его неисполнении. Документы будут запрашиваться через систему межведомственного электронного взаимодействия.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- составить перечень кредиторов и долгов;

- написать заявление о признании себя банкротом;

- подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН, свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель с нотариальной доверенностью. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать в обычном порядке.

Стандартная процедура банкротства

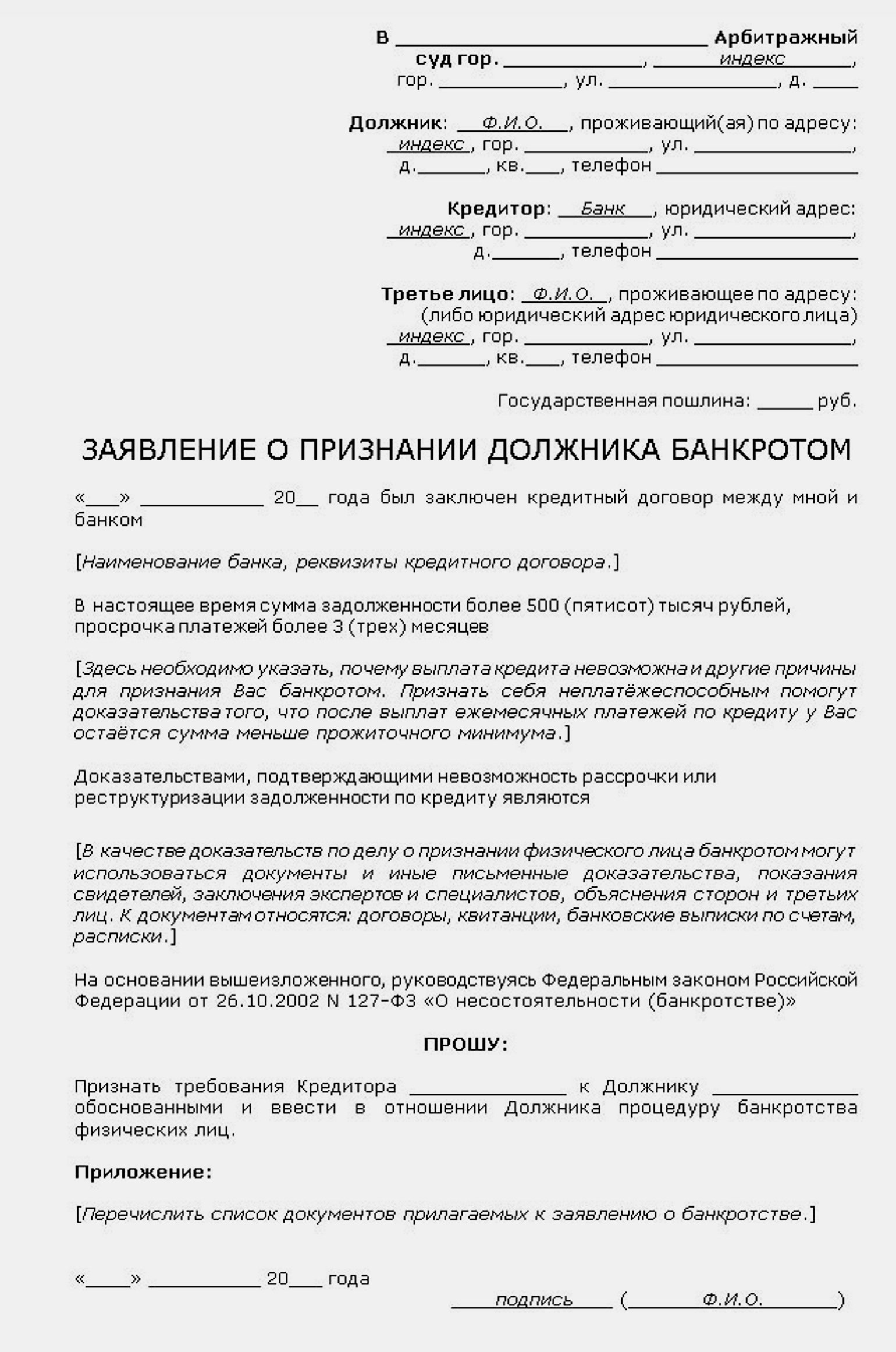

Заявление в суд подаётся в свободной форме. В шапке должны быть: наименование суда, паспортные данные должника, адрес и телефон. Также необходимо указать, каким кредиторам и сколько денег вы должны, приложить документы, подтверждающие задолженность. Составьте опись имущества и банковских счетов и объясните, какие причины привели к финансовым проблемам.

Выберите и укажите саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Заявление можно отнести в суд лично или направить по почте заказным письмом с описью вложений.

Что происходит дальше

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс сбора и подачи документов занимает от 3–4 недель до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего. Вся процедура банкротства занимает от восьми месяцев до нескольких лет.

Далее возможен один из трёх путей развития ситуации:

-

Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.

Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет.

Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

-

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязан исправно платить согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве, должнику запрещено распоряжаться своим имуществом и счетами, а при наличии судебного запрета — выезжать за границу;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое соглашение или прошёл реструктуризацию.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но и их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Сколько стоит банкротство

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина (нужна только при подаче заявления кредитором) — 10 000 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 25 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — около 300 рублей за один квадратный сантиметр текста (публикация в печатном издании может обойтись в 10-20 тысяч рублей);

- почтовые издержки;

- оплата размещения сведений о процессе банкротства на сайте ЕФРСБ — 484,74 рубля за каждую публикацию. При распродаже имущества должника финансовый управляющий делает 7–8 публикаций, соответственно, расходы составят 3–4 тысячи рублей.

Итого: минимальная стоимость стандартной процедуры банкротства — более 70 000 рублей, пройти упрощённую процедуру можно бесплатно.

Если вы находитесь в поиске работы, рекомендуем попробовать свои силы в одном из бизнес-направлений МТС — от продаж до разработки технологичных продуктов. Актуальные вакансии от надёжного работодателя — и для начинающих, и для опытных специалистов — по кнопке ниже.

И вот процедура банкротства физического лица завершена. Заветное решение суд огласил, долги списали. И именно в этот момент человек может растеряться. Пора запретов, страхов, переживаний позади. Что же происходит дальше?

Вы можете прямо сейчас получить бесплатную

консультацию нашего юриста в удобном для вас

мессенджере

Юрист на связи 24/7

Что нельзя делать после банкротства

По сравнению с тем, сколько действует ограничений во время судебного процесса, после завершения процедуры их остается немного (ст. 213.30 закона № 127-ФЗ):

- Необходимо сообщать будущим кредиторам о том, что прошел процедуру банкротства, еще 5 лет со дня вынесения окончательного акта суда.

- Повторно по своей инициативе невозможно пройти банкротство в течение следующей пятилетки.

- Три года нельзя управлять никакой организацией, в том числе быть ее директором, входить в состав иных органов управления.

- Не допускается занятие управленческих должностей, принимающих решения, в страховых компаниях, паевых фондах, управляющих компаниях финансового рынка, инвестиционных фондов, пенсионных фондах и микрофинансовых компаниях (МФО) 5 лет, а в кредитных организациях — 10 лет.

- Пять лет под запретом регистрация ИП, если гражданин прошел банкротство как индивидуальный предприниматель (ст. 216 закона № 127-ФЗ).

Несомненно, последствия признания человека неплатежеспособным не так ужасны, как представлялось многим. Самое опасное в самой процедуре — риск потерять имущество, которое включается в конкурсную массу, реализуется, а за счет вырученных средств покрывается часть долгов (ст. 213.25 закона № 127-ФЗ). Но и тут закон защищает гражданина, устанавливая минимум, который у него отнять нельзя (ст. 446 ГК РФ).

К решению оформить банкротство человек обычно приходит после неоднократных, но безуспешных попыток расплатиться по долгам. В этот момент уже и продавать для погашения нечего. Всвязи с чем риск остаться без машины и квартиры касается немногих должников. Для владельцев же регистрируемого имущества также остается немало шансов его сохранить при банкротстве.

Что можно делать после банкротства

Практически все остальное становится для несостоятельного гражданина доступным. Для банкрота допустимо:

- Брать новые кредиты.

- Выступать поручителем по займам других людей.

- Устраиваться на любую работу, не задумываясь о размере оклада выше прожиточного минимума.

- Вставать в резерв на занятие должностей в страховых и кредитных компаниях, НПФ и ПИФах.

- Покупать регистрируемое имущество.

- Заводить банковские карты, оплачивать ими покупки.

- Ездить за границу.

- Платить только текущие налоги и счета за коммуналку.

Мифы о послебанкротных запретах

Банкротство завершено. Теперь запреты аннулируются, кроме нескольких вышеперечисленных. Но и то, многие из них воспринимаются людьми чрезмерно буквальными. На самом деле они не так строги.

Разберем их подробнее.

Банкроту больше никто не даст кредит

Это полуправда. После того, как человек прошел процедуру банкротства, ему придется каждый раз специально указывать на свой статус банкрота при заполнении заявок на займы.

Кредиторы и так проверяют кредитную историю заявителей, поэтому эта информация в любом случае становится им известна. А вот магазины, оформляющие продажу бытовой техники в рассрочку, часто пренебрегают исследованиями финансовой стабильности клиента.

При акцентировании же внимания на проблемном кредитном прошлом, человеку могут отказать даже в оформлении оплаты частями.

Как показывает практика, вряд ли можно рассчитывать на новые займы первые три года после признания банкротом. В это время почти все кредиторы весьма строги в оценке платежеспособности бывшего банкрота и избегают с ним сотрудничать.

Проблема решается улучшением своей кредитной истории. Важно, чтобы хорошие события заместили все предыдущие негативные сведения, связанные с оформлением несостоятельности. Повышать свой кредитный рейтинг придется поэтапно. Бывшему банкроту финансовые учреждения часто отказываются не только давать новые ссуды, но даже и открывать обычный дебетовый счет. У банков есть право отказать в этом без объяснения причины.

Хотя она очевидна — кредитор опасается проблем с подобным клиентом и не стремится иметь с ним дело. Как выйти из этого тупика? Рассказываем:

- Сначала эксперты советуют накопить небольшую сумму и положить ее на вклад в каком-либо банке на небольшой срок.

- После истечения срока депозита операцию можно повторить. Программы банка часто автоматически формируют предложение о выпуске кредитки для вкладчиков.

- Воспользуйтесь предложением. Потратьте немного из лимита карточки и вовремя верните. Если сделать это до истечения льготного периода, то не придется даже платить проценты.

- Безукоризненное исполнение обязательств по кредитной карте положительно отразится на финансовой истории заемщика. Шанс, что тому дадут займ в МФО резко повысится.

- При уверенности в возврате можно оформить небольшой заем в микрофинансовой компании. Погашение без просрочек добавит положительный пункт в кредитную историю.

Рейтинг еще немного поднимется. При увеличении его до значения 600 баллов уже есть шанс получения небольшого кредита в некоторых банках. При заинтересованности в заемных средствах можно попробовать заполнить заявку на ссуду.

Нельзя быть управленцем

Ст. 213.30 закона № 127-ФЗ ставит заслон для должностей в органах управления юридических лиц, в том числе кредитных организаций, МФО, УК и НПФах.

Но не каждая управленческая позиция предусматривает принятие решений, влияющих на вектор развития предприятия. Установленные ограничения не касаются начальников отделов, групп, департаментов, хотя и они предусматривают промежуточные руководящие функции в иерархии полномочий внутри организации.

Запрет затрагивает исключительно органы управления фирмами. А это относится к:

- директорам,

- управляющим,

- лицам, входящим в правление, совет директоров.

При обнаружении факта банкротства лица, занимающую одну из указанных должностей, того придется уволить. Лучше всего для этого подходит основание, предусмотренное п. 13 ч. 1 ст. 83 ТК РФ.

Допустимо использовать и более привычные основания для расторжения трудового договора.

Например, расставание по инициативе работника (п. 3 ч. 1 ст. 77 ТК РФ), по соглашению сторон (п. 1 ч. 1 ст. 77 ТК РФ). Также учредители вправе дать отставку генеральному директору по п. 2 ч. 1 ст. 278 ТК РФ.

Осторожными следует быть в отношении «вторых эшелонов» власти — финансовых и коммерческих директоров, заместителей руководителя. Их должностные инструкции, как правило, предусматривают выполнение функций управления юридическим лицом во время отсутствия руководителя.

Нередко они включаются в органы управления, советы. И хотя прямого запрета на занятие банкротом такой высокой, но не высшей должности, нет, во избежание спорной ситуации юристы рекомендуют не назначать несостоятельных в прошлом граждан на эти посты.

А вот в отношении главного бухгалтера, который всегда является «правой рукой» руководителя, подобное ограничение не действует. Ведь по всем нормам эта позиция, хоть и руководящая, но не причислена к органам управления. Более того, банкротство главбуха не формирует никаких поводов для увольнения.

Но обратная сторона пройденной процедуры состоит в том, что показывает слабую финансовую дисциплину человека. И назначение его на должность, имеющую практически неограниченный доступ к финансам фирмы, формирует риск злоупотреблений со стороны такого лица и материальных потерь для бизнеса.

Невозможно создать свой бизнес

И это тоже неправда. Можно стать одним из участников общества, но три года не заниматься принятием решений по ключевым вопросам и не быть руководителем. То есть фактически быть одним из собственников бизнеса, но им не управлять.

Об этом имеются разъяснения ИФНС — регистрирующего органа. Не получится учредить такую фирму, в которой банкрот будет единственным учредителем или же владеющим более 51% долей. В этом случае просто не окажется иных лиц, которые смогут в трехлетний период запретов управлять компанией.

Нельзя стать ИП или самозанятым?

В законе № 127-ФЗ запрет на регистрацию нового ИП введен только для тех, кто проходил банкротство как индивидуальный предприниматель (ст. 216 закона № 127-ФЗ).

После процедуры ИП принудительно закрывается, и заново зарегистрироваться в этом ранге не получится 5 лет. Налоговый орган пояснил: препятствие распространяется на повторную регистрацию этого статуса.

Если же человек оформлял несостоятельность как обычное физлицо, то этот запрет на него никак не распространяется.

Гражданин после окончательного судебного акта вправе хоть на следующий день подать документы на регистрацию себя в качестве индивидуального предпринимателя.

Самозанятым не придется преодолевать временные препятствия аналогично предпринимателям. Закон № 422-ФЗ вообще не содержит каких-либо особенностей их банкротства. То есть самозанятый гражданин может и оформлять несостоятельность, и потом сразу же продолжать свою деятельность в этом же положении. В отличие от ИП его налоговый статус остается действующим (не ликвидируется), возвращать его не понадобится.

Если человек прошел банкротство как гражданин, ничто не мешает ему сразу же скачать приложение «Мой.налог» и записаться в плательщики НПД.

5 лет нельзя банкротиться

Увы, это правда. Но наполовину. Прямой запрет установлен на банкротство по собственной инициативе. То есть гражданин не вправе подать заявление на повторное банкротство в течение пяти лет после завершения предыдущего (п. 2 ст. 213.30 закона № 127-ФЗ). Ему откажут в принятии заявления.

Однако законодатель не исключает возможности повторного банкротства в ближайшие пять лет по инициативе кредитора. Это означает, что при подаче заявления банком или налоговой суд их ходатайство не отклонит, и процесс состоится. Но в этом случае банкрота ждут более жесткие последствия: ему не спишут долги, как в первый раз (п. 3 ст. 213.28 закона № 127-ФЗ).

Читайте также

- Выезд за границу после банкротства физического лица

- Как закрыть счет в банке после банкротства

- Можно ли после банкротства вступать в наследство

Вы можете прямо сейчас получить бесплатную

консультацию нашего юриста в удобном для вас

мессенджере

Юрист на связи 24/7

А если впереди новое банкротство?

Результатом нового процесса несостоятельности одного и того же гражданина в течение пяти лет станет выдача исполнительных листов на все суммы задолженностей по неудовлетворенным требованиям. Их будут принудительно исполнять пристав и банки. В данной ситуации произойдет фиксация размера долга, но никакого списания не будет.

Такая возможность дает кредиторам шанс получить долг обратно хоть в каком-то обозримом будущем, избежав утраты права на его получение в случае повторного банкротства должника, дождавшегося бы истечения пятилетнего перерыва.

Тем не менее, есть ряд обязательств, долги по которым никогда не прощаются.

Какие долги остаются с человеком

Независимо от того, в каком качестве человек проходил банкротство и в какой процедуре (судебной или упрощенной через МФЦ) есть перечень платежей, по которым долги остаются. К таковым пунктами 4, 5 ст. 213.28 закона № 127-ФЗ отнесены:

- Алименты. Даже если они скопились за все 18 лет жизни ребенка.

- Выплата зарплаты и выходного пособия при увольнении (актуально для разорившегося ИП, не заплатившего оклады своим работникам).

- Компенсация морального вреда.

- Вред, который человек причинил жизни и здоровью других лиц.

- Материальный ущерб, нанесенный предприятию одним из его участников, учредителей или руководителем.

- Текущие платежи (например, по налогам и ЖКУ).

- Иные претензии, связанные с личностью банкрота (перечень в законе не раскрывается и может трактоваться широко).

- Субсидиарная ответственность руководителя организации.

- Материальная ответственность арбитражного управляющего, наступившая в результате умышленных действий или грубой неосторожности.

- Обязательства, выявленные вследствие признания сделки недействительной в рамках процедуры банкротства (когда обе стороны обязаны вернуть все полученное своему партнеру по аннулированному договору, например, деньги, полученные за проданную машину, возвращенную в конкурсную массу).

На взыскание сумм суд выдает исполнительные листы по окончании процедуры банкротства. Долг по этим платежам придется погашать с текущих доходов и после вынесения судом окончательного вердикта. Если же несостоятельность была оформлена через МФЦ, то взыскатели вправе истребовать задолженность в судебном порядке. И храм Фемиды им не откажет, так как эти долги не списываются при банкротстве.

Также не стоит рассчитывать на освобождение от долгов, если (п. 4 ст. 213.28 закона № 127-ФЗ):

- Установлен факт фиктивного или преднамеренного банкротства и человек осужден или получил административный штраф за это (ст. 196 УК РФ и ст. 14.12 КоАП РФ).

- Выявлено и доказано, что банкрот вводил финуправляющего в заблуждение, давал недостоверные данные (должен быть судебный акт об этом).

- Неплатежеспособный гражданин скрывал или уничтожал свое имущество для уклонения от оплаты долгов, совершил мошенничество с кредитами.

В этих случаях суд по окончании процедуры оформления несостоятельности вправе не освободить того от уплаты недоимки.

Для того, чтобы банкротство не оказалось бессмысленным из-за сохранения судом обязательств по выплате задолженностей по основанию п. 4 ст. 213.28 закона № 127-ФЗ, проконсультируйтесь перед подачей заявления о признании неплатежеспособным. Юристы нашей компании ответят на все вопросы по несостоятельности граждан.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Как жить после банкротства?

Мы часто пишем, что банкротство — не выход, а заемщика на этом пути подстерегают многочисленные ограничения. Но бывают ситуации, когда человек предпочитает обанкротиться по незнанию или потому, что не видит иных вариантов. Если Вы все же прошли эту процедуру — надо жить дальше. Жизнь не заканчивается на одной ошибке, и Ваша задача — постараться сделать все, чтобы она наладилась после перенесенных сложностей. А значит, это — время проявить внимательность и ответственность.

Содержание статьи

- Учитесь обходиться без кредитов

- Найдите работу без материальной ответственности

- Изучайте правила финансовой грамотности

- Не забывайте выплачивать оставшиеся обязательства

- Подумайте, как исправить кредитную историю

- Старайтесь не повторять ситуацию

Учитесь обходиться без кредитов

Закон говорит, что в течение пяти лет обанкротившийся гражданин обязан сообщать о факте банкротства банкам, куда обращается за кредитом. Так или иначе, банкротство фиксируется в кредитной истории — и серьезно ее портит. Это значит, что даже после истечения пятилетнего срока человек может иметь сложности с кредитованием. Банки неохотно выдают деньги тем, кто однажды уже заявлял о финансовой несостоятельности. Есть вероятность, что получить кредит в будущем не получится. А значит, Вам стоит научиться обходиться без кредитования. Это значит — ответственно планировать будущие покупки и грамотно распределять средства.

Найдите работу без материальной ответственности

По закону банкрот на протяжении трех лет не может занимать управляющие должности или открывать собственную компанию. Пять лет он не может возглавлять фонды или МФО, десять — банки. Но даже если Вы не претендуете на такие высокие должности, вероятность проблем при трудоустройстве все же выше, чем обычно. Особенно если Ваша профессия связана с материальной ответственностью. Служба безопасности компании обычно проверяет кандидатов на такие должности особенно тщательно и в том числе может запросить выписку из кредитной истории — а в ней указывается факт банкротства. К таким соискателям на материально ответственные должности относятся с подозрением, и шанс получить работу снижается. Если Ваша профессия так или иначе связана с финансами, мы рекомендуем Вам поискать способ переквалифицироваться. В этом может помочь спецпроект ЭОС совместно с крупным сайтом поиска работы hh.ru.

Читайте также: Негативные последствия банкротства физического лица

Изучайте правила финансовой грамотности

Финансовая грамотность помогает даже в ситуациях, которые поначалу кажутся непреодолимо сложными. Умение обращаться с деньгами, находить новые способы заработка и сокращать расходы не в ущерб себе неоценимо. Начать не так сложно: можно вести бюджет, читать книги по финансам, написанные для обычных людей, а не для начинающих финансистов. Ранее агентство ЭОС публиковало список хороших книг о финансовой грамотности — можете ознакомиться с ним. Не думайте, что эти знания бесполезны: со временем Вы заметите, как серьезно они способны помочь. Это заметно и в мелких бытовых ситуациях, и в сложных обстоятельствах, которые с первого взгляда кажутся неразрешимыми.

Не забывайте выплачивать оставшиеся обязательства

Да, иногда банкротство не снимает с человека все имеющиеся у него обязательства. Например, алименты и компенсации, назначенные по суду, не списываются. А если у заемщика обнаружится имущество, которое можно взыскать в счет задолженности, есть вероятность, что его реализуют на аукционе. В настоящий момент это касается даже единственного жилья, если оно слишком роскошное. Сделки заемщика, совершенные в последние полгода, могут быть отменены, и даже после этого часть обязательств может остаться. Один из вариантов решения — договоренность с кредиторами, согласно которой человек по мере сил выплачивает остаток задолженности. Если Вы оказались в такой ситуации — не пренебрегайте обязательствами. Мы понимаем, что банкротство — это крайний исход, но задолженности, оставшиеся после него, никуда не исчезнут. Единственный способ избавиться от них — проявить ответственность и выплатить все, что осталось.

Подумайте, как исправить кредитную историю

Первые пять лет банки точно не будут соглашаться Вас кредитовать. Однако время пройдет, а старые записи в кредитной истории значат меньше, чем новые. Выше мы говорили, что, возможно, Вы больше не сможете получить кредит, и такая вероятность действительно есть — но это не значит, что у Вас совсем нет шансов хотя бы частично исправить ситуацию. Вариантов два:

- нарабатывать новые записи в кредитной истории за счет небольших займов в МФО или банковских программ по ее исправлению — такие действительно существуют;

- в течение десяти лет не совершать никаких действий, которые могли бы отразиться в кредитной истории. В таком случае она архивируется и обнуляется.

Оба способа довольно сложные, и даже после выполнения всех этих действий нет гарантии, что Вы сможете претендовать на большие суммы. Но хотя бы частично помочь они могут.

Старайтесь не повторять ситуацию

По закону обанкротившийся гражданин еще 5 лет не имеет права повторно заявлять о банкротстве. Но даже если этот срок истечет, лучше не инициировать процедуру во второй раз: это продлит ограничения и еще хуже скажется на возможности брать кредит в банке. Мы рекомендуем заранее озаботиться мыслями о том, каким образом Вы попали в сложную ситуацию и что стоит делать, чтобы она не повторилась. Обычно выход из сложных обстоятельств есть. Нужно только проявить ответственность и внимательность, а лучше всего — заранее хорошо представлять собственные возможности и иметь план на случай непредвиденных ситуаций. Да, мы хорошо понимаем, что случиться может всякое, и никто не застрахован от трудностей на 100 %. Но если Вы можете снизить вероятность снова попасть в ситуацию, где у Вас нет выхода, кроме банкротства, — постарайтесь воспользоваться возможностью.

ЭОС советует не прибегать к процедуре банкротства, если у Вас есть какие-либо иные возможности справиться с обязательствами. Мы понимаем, что ситуация может казаться безвыходной, но в большинстве случаев есть и другие пути, не связанные с ограничениями и риском потерять часть имущества. Если Ваш кредит находится у нас, свяжитесь с нами. Мы поможем Вам составить удобную для Вас гибкую схему погашения.

Другие полезные видео и материалы

Мошенники: как распознать и обезопасить себя от них в 2025 году

Последствия банкротства физических лиц в 2025 году

Как погасить просроченную задолженность по кредиту

Как выбрать потребительский кредит или кредитную карту

Могут ли коллекторы приходить домой к должнику

Что делать, если коллекторы звонят родственникам и знакомым?

Отчисление из вуза за долги по оплате. Как этого можно избежать

Все статьи

Финансовое образование для детей: что должны знать родители

Как бесплатно посетить: кино, концерт, музей, выставку?

Борис Воронин про кредиты, долги, финансовую грамотность

Выплаты за долгую семейную жизнь

Психология возникновения долгов: как перестать жить в кредит

Кто такие коллекторы на самом деле!?

Давно мечтали об отпуске и думали о том, куда отправиться, но при этом не потратить весь бюджет?

Интервью на канале «Россия» с Антоном Дмитраковым, директором ООО ПКО «ЭОС»

Интервью на канале «Волгоград 24» с Еленой Завьяловой, директором ООО ПКО «ЭОС»

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

8 800 775 02 04

c 8:00 до 17:00

Кредитная история

Бесплатно проверить свою кредитную историю в Объединенном Кредитном Бюро, АО «ОКБ» можно два раза в год.

Даже при наличии задолженности и низком кредитном рейтинге отчаиваться не стоит.

Чем раньше Вы примите решение погасить долг тем больше шансов не доводить дело до суда и улучшить кредитный рейтинг.

Обратитесь в ЭОС, и мы подберем для Вас комфортные условия погашения со скидкой или в рассрочку.

Проверить историю

Что делать после банкротства? Этот вопрос можно разделить на две составляющие. Первая – юридическая. В ее рамках придется выплачивать те долги, которые остались в силе. Вторая – бытовая. Она предполагает налаживание жизни после случившегося.

На что обратить внимание? Признание человека финансово несостоятельным, как правило, вызывает у него эмоции, которые негативным образом сказываются на психике. Но с этим тоже вполне можно бороться.

Суть банкротства физического лица

В том случае, когда человек не имеет возможности отдать все долги по своим обязательствам, например, перечислить кредит банку, вернуть микрозаем, отдать причитающиеся суммы по договору поручительства, его признают банкротом.

Статус говорит о неплатежеспособности физического лица. Варианты того, что делать после банкротства, в каждом конкретном случае зависят от количества недоимок и объемов имущества в собственности должника. Незначительные суммы просто списывают, а вот существенные погашаются за счет проданных ресурсов или производится доступный перерасчет платежей.

Процедура признания неплатежеспособным регулируется нормами законодательства, где четко обозначены условия, при котором лицо будет объявлено банкротом, а именно:

- Непогашенные в срок денежные долги.

- Свыше 1 месяца просрочки по более чем 10 % всех обязательств.

- Сумма задолженности превышает стоимость имеющегося у лица имущества.

По закону «О несостоятельности (банкротстве)» необходимо одновременное наличие всех этих условий.

Статус неплатежеспособного могут получить и лица, попавшие в определенные жизненные обстоятельства, не позволяющие погасить долги. Сюда относится тяжелое заболевание, официальная инвалидность или же увольнение с занимаемой должности.

При процедуре банкротства происходит следующее:

- Прекращается начисление процентов и штрафов на сумму недоимок, кредиторы не беспокоят.

- Коллекторы теряют право каким-либо способом взаимодействовать с должником.

- Судебные приставы прекращают свои действия по отношению к будущему банкроту, имущество снимается с ареста, исполнительные производства встают на паузу.

У должника в 2024 году при наличии определенных условий есть выбор, каким способом организовать процедуру признания неплатежеспособности:

- Через арбитражный суд (стандартный вариант) по заявлению несостоятельного физического лица с приложением подтверждающих долг документов и указанием точных данных по кредиторам и суммам. Надо предоставить информацию о том, что привело к невозможности уплаты недоимки, опись всего имущества и открытых в банках счетов.

- Через МФЦ (упрощенный способ), если общая сумма задолженности гражданина составляет от 25 тысяч до 1 миллиона рублей. Тут финансовый управляющий не нужен.

Действия сторон после банкротства

В любой момент после открытия процедуры признания неплатежеспособности должник и кредитор могут заключить мировое соглашение, при котором списывается часть недоимки либо предоставляется отсрочка по расчету. Это оптимальный вариант. Суду в данном случае просто направляется соответствующее обращение, и дело по банкротству закрывается.

Если должник после мирового соглашения снова нарушает обязательства по оплате долга, то дело вновь передают в суд. Когда стороны не пришли к консенсусу, то что делать после банкротства?

Реструктуризация

Возможна при наличии следующих условий:

- если должник не был судим за экономические правонарушения;

- за последние пять лет он уже подвергался процедуре банкротства;

- если за предыдущие восемь лет должник не проходил процесс реструктуризации;

- если у него стабильный доход, который гарантирует выплату недоимки в оговоренные сроки.

При реструктуризации происходит изменение условий погашения задолженности. Неплательщик получает готовый план на три года, за которые он должен будет закрыть недоимки без каких-либо штрафов и санкций. Обязательное условие – ограничение гражданина в тратах. Что нельзя делать после банкротства при реструктуризации – превышать порог в 50 тыс. руб. расходов за месяц.

Назначается финансовый управляющий, он будет распоряжаться имуществом физического лица на период процесса. Если должник полностью гасит недоимки в ходе реструктуризации, то статус банкрота ему не присваивают. При невыполнении новых обязательств имущество его продается.

Реализация собственности

На этом этапе уточняется стоимость имущества должника и определяются сроки его продажи. Этим занимается финансовый управляющий совместно с кредиторами. Деньги, полученные от продажи, идут на закрытие долгов кредиторам, оставшиеся суммы списывают.

Законодательство заботится о том, чтобы человек не остался без жилья и средств к существованию, поэтому одно жилье (если не в ипотеке) не реализуется, как и различные предметы первой необходимости. Процесс банкротства завершают после уведомления суда финансовым управляющим.

Последствия банкротства

Согласно законодательству России у человека при объявлении его неплатежеспособным появляются определенные ограничения. Что нужно и нельзя делать после банкротства:

- Необходимо ставить в известность кредитора, у которого он хочет взять ссуду, о своем статусе, если это происходит до истечения пяти лет с момента судебного решения. Займодатели также самостоятельно могут узнать эту информацию.

- Гражданин еще три года не имеет права работать на управляющей должности в юридических компаниях.

- Человек не сможет зарегистрировать ИП, пока не пройдет пять лет после решения суда.

- Не будет возможности снова запустить процедуру банкротства до истечения пяти лет.

- 10 лет действует запрет на управление финансовыми и кредитными предприятиями.

Также существуют еще последствия признания неплатежеспособности, которые очевидны далеко не каждому. Например, информация о присвоении статуса банкрота доступна любому лицу, поэтому при устройстве на работу это может повлиять на решение работодателя.

Если вы планируете брать ипотечное жилье, то созаемщик или поручитель, который недавно прошел процесс банкротства, вряд ли будет для банка хорошим вариантом. Когда гражданин в процессе реализации его собственности узнает, что он преемник по открытому наследственному делу, то он не будет вправе отказаться от причитающегося имущества. Полученные ресурсы при их ликвидности пойдут в счет погашения долгов.

Главное о списании долгов: 5 статей, которые нельзя пропустить

Что можно делать после банкротства? После завершения процесса человек в целом не будет ущемлен в каких-то бытовых вопросах. Например, нет ограничений по сумме официального дохода, эти деньги не тронут кредиторы или приставы. Можно выезжать за пределы государства, приобретать и продавать имущество, проводить банковские операции и пользоваться картами.

Что делать после банкротства

Да, статус неплатежеспособного накладывает ограничения на человека, но часто иных вариантов разрешения сложившейся ситуации просто нет. Что же делать, чтобы пройти этот путь легче?

- Старайтесь не брать новые займы.

Факт банкротства влияет на кредитную историю негативно. Если вы соберетесь брать заем в будущем, то есть вероятность отказа банка даже по прошествии пяти лет. Они редко выдают кредиты тем, кто уже не смог справиться с такой финансовой нагрузкой в прошлом. Желательно пересмотреть свой подход к планированию крупных покупок и найти иные источники денег, чтобы не задаваться потом вопросом, что делать после банкротства.

- Устраивайтесь на работу, где нет материальной ответственности.

На человека накладываются определенные лимиты, что нельзя делать после банкротства. Например, есть ограничение в занимаемых должностях: три года физическое лицо не вправе быть на управляющей должности, основывать свою фирму; пять лет нельзя быть во главе МФО или фондов; десять лет под запретом труд в банке управляющим. А если планируете работать в сфере, связанной с оборотом денег, крупными финансовыми операциями, то будьте готовы к проверке службой безопасности.

2 документа, которые помогут списать до 100% долгов без потерь

В современном мире многие сталкиваются с проблемой банкротства, не зная, как с ней справиться. Это может быть сложным процессом, но с правильной подготовкой все возможно.

Мы подготовили для вас подборку полезных материалов, документов и чек-листов вам в помощь, которые доказали свою результативность. Мы искренне хотим помочь вам укрепить ваше финансовое благополучие и начать жить без долгов

Да, это бесплатно! Скачайте бесплатно и узнайте, как преодолеть финансовые трудности без стресса.

По вашей кредитной истории сразу увидят факт банкротства, это может повлиять на ваше трудоустройство в такие компании, где есть материальная ответственность. Будьте готовы пройти переквалификацию и выбрать новое направление деятельности.

- Освойте правила финансовой грамотности.

После процедуры банкротства может показаться, что положение дел совсем плохое, но все же вы можете найти выход из ситуации. Освойте навык обращения с деньгами, чтобы не жить в долг и не питаться только хлебом и водой. Подумайте, как еще можете зарабатывать, какие траты хотя бы временно сократить.

Финансовая грамотность начинается с контроля расходов и доходов, изучения книг по теме ведения бюджета, написанных доступным для обывателя языком. На сайте агентства ЭОС опубликован перечень полезной литературы на эту тему. Вы найдете финансовое решение мелких бытовых и более серьезных задач, так как будет понимание, как действовать.

- Погасите оставшиеся обязательства.

До 26 мая! Получите бесплатно персональный план выхода из долгов за 47 минут и конечную стоимость процедуры

Наши юристы подготовят для вас:

- Анализ вашей текущей ситуации

- Расчет оптимальной стратегии погашения долгов

- Прогноз сроков и суммы списания при банкротстве

Уже 265 человек получили план выхода из долгов

*Отправляя формы на данном сайте, вы даете согласие на обработку персональных данных в соответствии с ФЗ «О персональных данных» от 27.07.2006 N 152-ФЗ Отправляя свои данные, Вы соглашаетесь с политикой конфиденциальности

Не подлежат списанию при банкротстве такие финансовые недоимки, как алименты и прочие компенсации, согласно постановлению суда. Иногда может приниматься решение реализовать даже единственное жилье должника, если оно подходит под определение роскошного. В этом случае его продажа происходит на аукционе.

У человека может остаться часть долгов по сделкам, если они заключались в течение шести месяцев до начала процедуры банкротства, даже при условии их отмены. Необходимо договориться с кредиторами о том, как будут выплачиваться оставшиеся суммы. Постарайтесь полностью погасить их, чтобы избежать проблем в дальнейшем.

- Найдите способ, чтобы исправить кредитную историю.

После банкротства вы вряд ли легко получите заем, как минимум в ближайшие 5 лет. Влияет в некоторой степени и срок записи об этом в вашей кредитной истории, потому что старые отметки значат меньше, чем совсем свежие. Есть два не совсем простых варианта, что делать после банкротства, и как можно попытаться изменить эту ситуацию, хотя они не дают никакой гарантии:

- Существуют банковские программы по исправлению кредитной истории. Также можно брать небольшие займы в МФО и нарабатывать новые записи.

- На протяжении 10 лет быть примерным плательщиком и не делать ничего такого, что может негативно повлиять на кредитную историю, чтобы дождаться ее архивации и обнуления.

Попробуйте эти способы, потому что шанс на исправление ситуации, даже мизерный, есть всегда.

- Старайтесь не иметь такое же положение повторно.

Не рекомендуется снова попадать в ситуацию, когда кроме банкротства нет иного выхода. Да, по истечении пяти лет можно подать еще заявление о неплатежеспособности, но только усугубите положение. Ограничения продлят, банки не дадут очередной кредит. Проанализируйте, почему оказались в этой ситуации, думайте, как избежать ее впредь. Имейте запасной план действий на критический случай. Возьмите ответственность на себя за решение этой проблемы.

Рекомендации психологов, как пережить банкротство

Оно может негативно повлиять на отношение человека к себе. Многие перестают себя уважать, причисляют к неудачникам, которые не могут грамотно подходить к ведению финансовых дел. Что делать после банкротства физическому лицу, чтобы пережить это и выйти из таких состояний?

Не отрицайте ситуацию, примите ее как факт

Исследуйте возникшую проблему со всех сторон, что поможет признать ее наличие. Поймите, что это нормально, когда банкротство пробуждает страх, тревогу, стыд, недовольство собой и людьми из вашего окружения. Если будете гасить внутри себя эти чувства, то рано или поздно возникнет проблема иного характера, уже с психикой. Дайте волю чувствам.

Хотите злиться, грустить? Позвольте себе это. Погрузитесь в разочарование, проживите его. Все это – просто этап на пути к восстановлению своего эмоционального состояния. Вы почувствуете, как станет легче. Ваши финансовые проблемы имеют решение, не все потеряно. Важно это понять.

Посмотрите на банкротство с другой стороны, пусть оно станет испытанием, где закаляется жизнестойкость и генерируются новые эффективные решения. Помните, что это не навсегда. За время вы можете переосмыслить жизнь и пересмотреть определенные ценности, чтобы увидеть идеи для роста. Это один из ценных советов, что можно делать после банкротства.

Попросите поддержки у близкого окружения

Крайне благополучно на эмоциональное состояние и психику влияет внимание родных и друзей. Расскажите им, что у вас на душе, какие чувства переживаете, попросите о моральной поддержке.

Освойте приемы самопомощи в стрессовых ситуациях

Больше всего в банкротстве людей пугает понимание того, что могут лишиться всех ценных вещей. Внимательно проанализируйте то, что чувствуете в этот момент. Помните, что имущество – это не показатель того, как вы важны и ценны как человек. Банкротство – этап пути к решению проблем, юридическая процедура.

Внедрите практику благодарности в свою жизнь. Начните с трех хороших событий за день. Вскоре вы заметите, как дневник благодарности помогает наполнять жизнь положительными эмоциями. Благоприятно на внутреннее состояние влияет и спорт, особенно на природе или просто на улице, где свежий воздух. Научитесь расслаблять ум, останавливать поток мыслей, не впадать в негатив. В этом помогут практики медитации и йога. С их помощью вы добьетесь расслабления, снижения уровня стресса и сопутствующих негативных эмоций.

Пока вокруг царит хаос на фоне процедуры банкротства, внесите в свою жизнь что-то стабильное, что можете контролировать. Создайте свою рутину и придерживайтесь ее на регулярной основе. Не забрасывайте делать то, что приносит удовольствие и радость, отвлекает от тяжелых мыслей и проблем. Поддерживайте общение с близкими и родными, кто готов поддержать в этот период.

Получите консультацию профессионального психолога

Когда чувствуете, что психика не справляется с навалившейся проблемой, лучше обратитесь к практикующему психологу или консультанту. В их арсенале обязательно найдется способ борьбы со стрессом и эмоциональной нагрузкой, подходящий именно вам. Это своего рода инструкция, что делать после банкротства, чтобы морально справиться с последствиями за короткий срок.

Посмотрите на банкротство как на шанс изменить себя, привычки, увидеть новые возможности. Вы начнете разбираться в том, как стать финансово стабильным, перестанете совершать прежние ошибки в управлении денежными средствами. Не пренебрегайте квалифицированной помощью, когда почувствуете, что стресс сильно повлиял на ваше внутреннее состояние.

Часто задаваемые вопросы о том, что делать после банкротства

Необходимо ли платить долги после банкротства?

По окончанию процедуры у человека больше нет финансовых обязательств перед организациями и людьми. Налоговые задолженности (и у ИП), суммы по коммунальным услугам тоже списывают.

Какие обязательства остаются после банкротства?

Гражданину, у которого есть ряд финансовых недоимок, таких как возмещение вреда жизни или здоровью, морального вреда, текущие платежи и алименты, надо их погасить в любом случае. Если должник не указал какие-то суммы при подаче заявления о банкротстве в суд, то они также должны быть возмещены.

Что делать, когда упала самооценка?

Постарайтесь не определять ценность себя как человека только тем, сколько денег на счету. Вспомните, в каких ролях вы себя хорошо проявили, например, отличный отец, супруг, верный друг, внимательный сын и т. д. Именно эти черты характера высоко ценятся вашим окружением.

Какой плюс у банкротства с точки зрения психологии?

Негативный опыт – это тоже часть жизненного пути. Благодаря адекватному анализу ситуации вы сможете действовать по-новому в финансовой сфере, начнете движение к стабильности. Никто не хочет получать такой болезненный опыт, но будьте тем, кто обернет его в свою пользу.

Рекомендации, которые помогут пройти процедуру банкротства более осознанно, помимо вышеуказанной инструкции, что делать после банкротства – это правильные действия перед процессом. Лучше возьмите консультацию у квалифицированного в данной сфере юриста, который поможет разобраться во всех нюансах законодательства и выработает грамотную стратегию поведения.

Понравилась статья? Поделитесь:

Автор статьи

#статьи

-

0

Как проходит процедура банкротства физических лиц и какие у неё последствия

Долги можно списать по закону, если их нечем платить. Разбираемся, что такое банкротство физических лиц и как его оформить.

Фото: sturti / Getty Images

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ведущий юрист компании «Витакон», специализируется на банкротстве физических лиц.

Может показаться, что списать свои долги — легко и быстро. Достаточно подать заявление в суд и ждать решения. На деле в процедуре много нюансов, и, если их не учесть, в признании банкротства могут отказать.

В этом материале разбираемся:

- что такое банкротство и какие у него признаки;

- чем различаются упрощённая и судебная процедура;

- как проходит банкротство через МФЦ;

- как признать себя банкротом через суд.

- сколько стоит банкротство;

- какие существуют последствия банкротства.

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Ещё эта процедура отличается от банкротства в МФЦ тем, что имущество заявителя могут продать в счёт погашения долгов. Об этом мы расскажем ниже.

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

- не указал кредитора в списке к заявлению о банкротстве;

- занизил сумму задолженности;

- скрыл имущество или имущественные права, которые могут покрыть большую часть долга;

- не оповестил МФЦ о том, что финансовое положение улучшилось.

Судебная процедура банкротства проходит в четыре этапа: выбор финансового управляющего, сбор документов, рассмотрение заявления и процедура банкротства.

Финансовый управляющий — специалист, который помогает проходить процедуру банкротства. Он будет соблюдать баланс интересов кредиторов и должника и следить, чтобы всё было по закону.

Финансового управляющего нужно выбрать самому. Сделать это можно на сайте Единого федерального реестра сведений о банкротстве. Если не сделать это до подачи заявления, суд его не рассмотрит.

Для обращения в суд нужно собрать документы. Вот список:

- Заявление о банкротстве в свободной форме. В нём нужно указать размер задолженности и обстоятельства, из-за которых должник не может её погасить.

- Документы, которые подтвердят наличие долгов.

- Список всех кредиторов: имя или наименование компании, адрес, контакты.

- Выписка из ЕГРН, опись имущества, копии документов, которые подтверждают права на собственность.

- Справка о доходах и уплаченных налогах с места работы.

- Выписки по банковским счетам.

- Копии паспорта, ИНН, СНИЛС, свидетельства о временной регистрации, если оно есть.

- Квитанция об уплате государственной пошлины — 300 рублей.

- Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему — 25 тысяч рублей.

- Квитанция о направлении копии вашего заявления в суд всем кредиторам.

Заявление и документы нужно отправить в арбитражный суд. Это можно сделать тремя способами: отнести лично, направить почтой либо загрузить документы в систему «Мой арбитр».

Скриншот: pred-pravo.ru

Суд рассматривает заявление в срок от 15 дней до трёх месяцев. События могут развиваться по трём сценариям.

Первый — суд не станет рассматривать заявление по следующим причинам:

- Аналогичное заявление уже подано кредитором или налоговой.

- Заявление неправильно составлено.

- Задолженность перед кредиторами не обоснована либо уже погашена.

- Нет признаков неплатёжеспособности — например, у должника есть стабильный доход, который позволяет исполнять обязательства перед кредиторами.

- Требования кредиторов не вступили в законную силу — например, есть решение суда, но оно ещё не действует.

- Не хватает документов.

Второй — суд признает заявление необоснованным и прекратит производство по следующим причинам:

- Задолженность перед кредиторами не обоснована либо погашена.

- Нет признаков неплатёжеспособности.

- Требования кредиторов не вступили в законную силу.

Третий — суд признает должника банкротом. Тогда начнётся сама процедура банкротства.

Суд может решить вопрос двумя способами: через реструктуризацию долгов либо через реализацию имущества.

Реструктуризация долгов. Её используют, когда суд полагает, что должник способен рассчитаться с кредиторами, если изменить график платежей.

Условия реструктуризации долга:

- У должника есть стабильный доход. У него и у его семьи должен быть доход, которого хватит и на уплату долгов, и на базовые потребности. Например, на оплату ЖКУ, покупку продуктов, средства гигиены и так далее. Не считаются доходом алименты, денежные подарки, наследство, прибыль от хобби.

- Нет судимости за экономические преступления. Например, за мошенничество.

- Нет административных нарушений, которые связаны с хищением или уничтожением имущества либо преднамеренным или фиктивным банкротством.

- Не было статуса банкрота в течение последних 5 лет.

- Не было реструктуризации долгов в течение 8 лет до обращения в суд.

Если эти условия соблюдены, суд выносит решение о реструктуризации. Тогда составляют план реструктуризации — документ, в котором указан порядок погашения, размер выплат вместе с процентами и сроки. Максимально допустимый срок погашения — 36 месяцев.

План реструктуризации может составить любой участник процесса: должник, кредитор или уполномоченный орган.

Когда план готов, его отправляют финансовому управляющему. Тот организует собрание кредиторов. Когда они согласовывают план, его передают в суд. Суд может вынести разные решения:

- Утвердить план реструктуризации.

- Отложить рассмотрение вопроса на срок до двух месяцев.

- Отказать в реструктуризации — признать должника несостоятельным и ввести процедуру реализации имущества.

Если в случае должника реструктуризация не подходит, начнётся процедура реализации имущества.

Реализация имущества. Предполагает продажу всех активов должника в пользу кредиторов. Финансовый управляющий постарается удовлетворить все требования кредиторов, насколько это возможно.

Когда суд вынесет решение о реализации имущества, финансовый управляющий в течение 15 дней сообщит об этом кредиторам. Они смогут заявить свои требования. Требования могут относиться не только к долгам, но и, например, к компенсации судебных издержек. Суд рассмотрит заявление каждого кредитора и включит его в реестр требований кредиторов.

Чтобы удовлетворить требования кредиторов, финансовый управляющий сформирует конкурсную массу. В неё войдёт весь доход должника и все активы, которые можно продать. Например, деньги на счетах, движимое и недвижимое имущество, включая доли, а также совместно нажитое в браке имущество — независимо от того, на кого оно зарегистрировано.

Доход должника будут направлять на погашение долгов, но не полностью. Например, должнику продолжит поступать прожиточный минимум на себя и иждивенцев, алименты, пенсия по потере кормильца на ребёнка, детские пособия. Полный список таких выплат есть в статье 101 №229-ФЗ.

Активы должника будут продавать, но не все. В конкурсную массу не войдёт единственное жильё, земельный участок, на котором оно расположено, и предметы быта, за исключением драгоценностей и предметов роскоши. Всё остальное — например, автомобиль и вторая квартира — будет продано.

Чтобы продать имущество, финансовый управляющий составит опись, примет по акту все материальные ценности, определит стоимость активов и проведёт торги. Также он может оспорить сделки, совершённые в предбанкротный период.

Торги длятся в среднем шесть месяцев. Главная цель такой процедуры — соразмерно удовлетворить требования кредиторов. Управляющий распределит между ними доход должника и деньги, полученные от продажи его имущества. Но сначала он погасит текущие обязательства — в том числе связанные с ведением дела о банкротстве.

Когда все мероприятия будут завершены, финансовый управляющий представит в арбитражный суд отчёт о проделанной работе с ходатайством о завершении процедуры банкротства. Суд завершит процедуру и освободит банкрота от всех долгов — даже от не указанных в заявлении.

Процедура банкротства через МФЦ бесплатна. Заявление принимают без уплаты пошлины.

Банкротство через суд будет стоить от 25 300 рублей. В эту сумму входит пошлина за подачу заявления в суд — 300 рублей — и вознаграждение финансовому управляющему — минимум 25 000 рублей.

Банкротство может стоить и больше. Например, если должник решит обратиться в компанию, которая будет представлять его интересы в суде.

Когда должник начинает процедуру банкротства, происходит следующее.

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Из-за того, что нужно извещать банк о банкротстве, вероятность получить кредит будет ниже.

- Банкротство физических лиц — это признание неспособности гражданина платить по счетам. Банкротство поможет списать долги по кредитам, микрозаймам, ЖКУ и другим платежам.

- Оформить банкротство можно без суда через МФЦ, это бесплатно. Для этого размер долга должен быть не меньше 50 000 рублей и не больше 500 000 рублей.

- Если сумма долгов больше 500 000 рублей, признать себя банкротом можно через суд. Он реструктурирует долги — составит новый график погашения — или вынесет решение о реализации имущества. Тогда заберут часть доходов и продадут активы — всё, кроме единственного жилья и предметов быта.

- Во время процедуры банкротства пени не начисляют, арест с имущества снимают, коллекторы не звонят. Когда человека признают банкротом, долги списывают, но есть последствия — например, нельзя открывать ООО в течение трёх лет.

Учитесь и пробуйте новое — бесплатно

Выберите курс Skillbox с бесплатным доступом:

Смотреть все

Научитесь: Финграмотность: учимся управлять бюджетом, копить и инвестировать

Узнать больше