- База знаний

- Как заполнить авансовый отчёт

Как заполнить авансовый отчёт: пошаговая инструкция

Зачем отчитываться о подотчётных деньгах, что будет за нарушение и кому можно жить спокойно

Редактор платформы Альфа-Курс, четыре года создаю образовательные материалы для бизнеса

С помощью авансового отчёта сотрудник отчитывается за полученные у работодателя деньги: на командировку, закупки товаров и сырья, хозяйственные расходы. Без правильно оформленного документа бухгалтерия не сможет принять расходы к учёту, а суммы могут быть признаны доходом работника с последующим доначислением налогов.

Разберёмся, как заполнить отчёт, чтобы налоговая приняла его без вопросов.

Зачем нужен авансовый отчёт

Авансовый отчёт — это первичный учётный документ, подтверждающий расходование денег, которые сотруднику выдала компания или ИП.

Отчёт нужен сотруднику и работодателю.

•

Сотрудник с его помощью подтверждает, что потратил полученные деньги на соответствующие нужды, а не положил в карман. Поэтому к отчёту прилагают чеки, квитанции и другие подобные документы.

•

Работодатель с помощью авансового отчёта может списать расходы и снизить налог к уплате. Без этого документа выданные деньги будут считаться доходом сотрудника: с него придётся удержать НДФЛ и уплатить страховые взносы.

Есть несколько случаев, когда работник заполняет авансовый отчёт.

•

Он получил деньги на командировку: проезд, проживание, питание, оплату связи.

•

Он купил что-то для работодателя, например, товар, расходники, канцелярию.

•

Он оплатил услуги для работодателя: такси, госпошлину, курьерскую доставку и так далее.

Выдать деньги под отчёт — один из законных способов вывести их с расчётного счёта компании. В одной из статей мы рассказывали, как сделать это правильно.

Документ нужен и для внутреннего контроля: он показывает, на что тратятся деньги, и помогает вернуть неиспользованные суммы.

Когда отчёт не нужен

Если сотрудник целиком купил что-то за свои деньги, заполнять авансовый отчёт не нужно. В этом случае он не считается подотчётным лицом и составляет заявление на компенсацию либо служебную записку для возврата.

Так как ИП не является одновременно сотрудником и руководителем, он не может быть подотчётным лицом. Поэтому ИП не заполняют авансовые отчёты и распоряжаются деньгами без этих документов.

Как заполнить авансовый отчёт: пошаговая инструкция

Для авансового отчёта нужен бланк. Можно пользоваться унифицированной формой № АО-1 или разработать свою.

В «самодельную» форму нужно внести обязательные реквизиты.

- Наименование отчёта и дата, когда он составлен.

- Название ИП или ООО.

- Суть операции, на которую выданы деньги, например, покупка бытовой химии.

- Сумма в рублях и копейках.

- Должности, подписи и ФИО всех ответственных лиц.

- Отрывная часть — расписка, которая после заполнения остаётся у работника.

Разработанную форму нужно закрепить в учётной политике. Если утверждённый компанией бланк не будет соответствовать унифицированному образцу, бухгалтерия не сможет его принять и учесть в расходах.

Авансовый отчёт заполняют и подписывают несколько людей:

•

сотрудник, который получил деньги;

•

бухгалтер, который проверяет документ;

•

главный бухгалтер или руководитель, который заверяет авансовый отчёт последним.

Рассмотрим, что должен написать в отчёте каждый из них.

Унифицированная форма авансового отчёта АО-1

Часть для сотрудника

Сотрудник заполняет данные в нескольких разделах отчёта: на лицевой стороне — часть «шапку» и левую половину таблицы.

Иногда бывает так: сотрудник сдаёт документы (чеки, квитанции, посадочные талоны и так далее), а бухгалтер вносит все данные, распечатывает отчёт и отдаёт работнику на подпись. Так тоже можно, но всё равно важно сдать документ правильно.

•

название компании или ИП;

•

дату составления отчёта (в табличке из двух ячеек);

•

своё структурное подразделение;

•

назначение аванса, «например, оплата проживания к командировке»;

•

должность или профессию.

Внештатные сотрудники строку «должность» не заполняют, её нужно оставить пустой.

Шаг 2: заполнить левую половину таблицы

•

Аванс можно выдавать, когда сотрудник ещё не отчитался за прошлую сумму, поэтому сначала заполняют графу «Остаток» и «Перерасход». Если работник получает деньги впервые или уже отчитался за прошлые авансы, эти графы оставляют пустыми.

•

Далее указывают, сколько денег получили и откуда: из кассы, в том числе валютой, или на карту. Переводить деньги можно на любую карту, не только на зарплатную.

•

Если сотруднику выдали деньги из кассы и на карту, в графе «Итого получено» нужно указать общую сумму.

•

В графе «Итого израсходовано» сотрудник пишет, сколько потратил. Сумма может быть меньше или больше аванса, например, если по какой-то причине пришлось доплатить из своего кармана. С помощью чека или квитанции работник отчитается и компенсирует свои расходы.

•

Далее заполняют графы «Остаток» или «Перерасход», в зависимости от того, сколько пришлось потратить.

•

Под таблицей в строке «Приложение» пишут количество документов и количество листов с ними. Например, чек и квитанция соответствуют 2 документам на 2 листах.

Траты подтверждают фискальными, а не кассовыми чеками, или бланками строгой отчётности (БСО). Обычные билеты и чеки не примут к учёту в ФНС.

Шаг 3: заполнить оборотную сторону

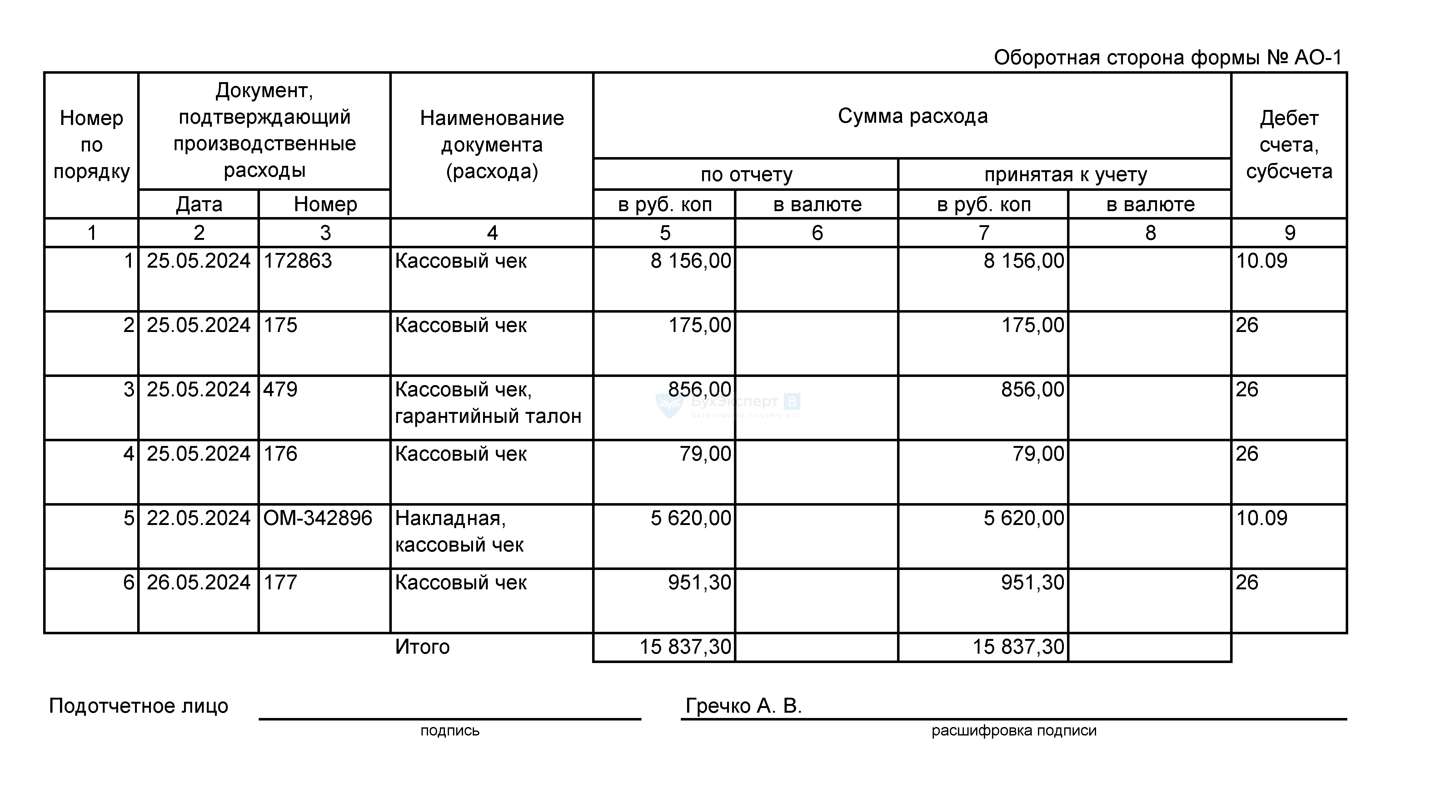

На оборотной стороне бланка сотрудник заполняет в таблице столбцы 1–6.

•

1 — порядковый номер записи в таблице.

•

2–3: дата и номер документа, подтверждающего расходы.

•

4 — название документа, например, товарный чек или чек ККТ.

•

5–6: сумма расходов по каждому документу в рублях и/или в валюте.

•

В строке «Итого» указывают общую сумму. Она должна соответствовать сумме из графы «Итого израсходовано» в таблице на лицевой стороне бланка.

•

В нижней части оборотной стороны сотрудник заполняет свои ФИО в строке «Подотчётное лицо», справа ставит подпись.

К авансовому отчёту сотрудник прилагает документы, подтверждающие расходы, а затем передаёт его бухгалтеру. Если деньги остались, их передают бухгалтеру. Нецелевое расходование или присвоение остатка себе запрещено. Если аванса не хватило, и работник доплачивал из своих денег, их надо вернуть. Для этого нужно заполнить заявление на компенсацию.

Часть для бухгалтера

Бухгалтер в авансовом отчёте:

- проверяет часть, заполненную сотрудником;

- заполняет часть «шапки», правую половину таблицы, нижнюю часть бланка, включая расписку, и оборотную сторону.

Шаг 1: заполнить «шапку».

•

Нужно вписать номер отчёта в табличку из двух ячеек, согласно нумерации авансовых отчётов в компании.

•

Затем заполняют правую часть «шапки»: в строке «Отчёт в сумме» прописью указывают израсходованную сотрудником сумму с точностью до копеек, которые вписывают цифрами.

Шаг 2: заполнить правую половину таблицы

•

Если авансовый отчёт составляют для ИП, правую половину таблицы можно не заполнять: она предназначена для бухгалтерского учёта, который ИП вести не обязаны.

•

Компании обязательно внести номера счетов по дебету и кредиту, а также суммы по каждому из них.

Шаг 3: заполнить оборотную сторону

На оборотной стороне бланка бухгалтер заполняет в таблице столбцы 7–9.

•

7 — сумма расхода, принятая к учёту. Число в строке «Итого» должно соответствовать числу из «шапки» в строке «Отчёт в сумме».

•

8 — сумма в валюте, если сотрудник получал деньги в ней.

•

9 — код счёта (дебет). Он должен совпадать с номером счёта из кода по дебету из табличной части на лицевой стороне бланка.

Шаг 4: заполнить часть под таблицей на лицевой стороне

•

Бухгалтер в строке «Отчёт проверен. К утверждению в сумме» ещё раз сначала прописью, а затем в скобках числом пишет, сколько денег потратил сотрудник.

•

В соответствующей строке бухгалтер ставит подпись и ФИО.

Если сотрудник потратил аванс не полностью или получился перерасход, бухгалтер или кассир заполняет ещё одну строку под таблицей на лицевой стороне. В этом случае составляют приходный или расходный кассовый ордер на соответствующую сумму. Вписывают сумму остатка или перерасхода, номер и дату составления кассового ордера.

Шаг 5: заполнить расписку

Она находится в нижней части лицевой стороны, отрывается и передаётся сотруднику. Это помогает подтвердить, что он отчитался за подотчётные деньги.

Указывают такие данные:

•

ФИО сотрудника, который сдал отчёт;

•

количество приложений и листов с ними;

•

подпись и ФИО бухгалтера;

•

дата, когда отчёт подписан.

Часть для главного бухгалтера и руководителя

- Главный бухгалтер проверяет отчёт и в соответствующей строке ставит свою подпись с расшифровкой на лицевой стороне под табличной частью.

- Руководитель подписывает и указывает ФИО в «шапке» авансового отчёта.

Что делать, если допустили ошибку

В отличие от кассового ордера, авансовый отчёт можно исправить. Сначала изменения нужно согласовать со всеми, кто его подписывал. Затем ошибочные данные аккуратно зачёркивают горизонтальной чертой и рядом указывают верную информацию. Обязательно поставить дату исправления и заверить его всеми подписями.

Авансовые отчёты и любые другие первичные документы ИП и компании должны хранить в течение пяти лет.

Когда сдавать авансовый отчёт

Раньше отчитаться об авансе нужно было в течение трёх дней после возвращения на рабочее место, например, из командировки, или со дня окончания срока, на который выдавали деньги.

С 2020 года ИП и компании сами устанавливают срок для оформления авансовых отчётов и закрепляют его в учётной политике. Это право предпринимателям предоставил п 1.3 Указания Центробанка от 05.10.2020 № 5587-У. Поэтому допустимый период для составления отчёта может превышать три дня. Вернуть неизрасходованные деньги нужно в течение того же времени.

Что будет за отсутствие отчёта

Даже если ваша налоговая нагрузка не зависит от расходов, как, например, на УСН или АУСН «Доходы минус расходы», составлять отчёт всё равно обязательно. Без него вы не сможете контролировать остаток аванса, значит, он станет доходом сотрудника, а вам придётся удержать дополнительный НДФЛ и уплатить взносы.

И если этого не сделать, ФНС увидит, что вы недоплатили деньги в бюджет. Именно это приведёт к штрафу при камеральной проверке. Придётся перевести налог, взносы, а также заплатить штраф: минимум 20% от неуплаченной суммы. Если инспекторы докажут, что занижение было умышленным, наказание составит уже 40% от суммы неуплаты. Так сказано в ст. 122 и 123 НК РФ.

Также ФНС контролирует учётную документацию, особенно первичную. Её отсутствие — это грубое нарушение, за которое предусмотрен штраф от пяти тысяч рублей по ст. 15.11 КоАП РФ. Наказать могут, даже если отчёт сдан вовремя, но заполнен неправильно или в нём не хватает подтверждающих документов.

Фото на обложке: non3dgraphic / Freepik.

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

С 30 мая вступают в силу новые правила по защите персональных данных.

Подготовьтесь сейчас: 17 шаблонов, инструкции для Роскомнадзора, практическая база. Ваша задача — просто применить. Обучение — в удобное время. Стоимость: 4 900 ₽ вместо 14 990 ₽.

Записаться на курс

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

-

За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

-

Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

-

Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

-

Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой

4 278,13, прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой; -

Рядом сделать отметку «исправлено»;

-

Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

-

Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

-

В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

-

отсутствие подтверждающих документов к авансовому отчету;

-

отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

-

в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

-

организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

-

денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

-

также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

За деньги, полученные под отчет, сотрудник обязан отчитаться, предоставив в бухгалтерию авансовый отчет с оправдательными документами. Расскажем, как поступить работодателю, если сотрудник отказался предоставить авансовый отчет и выданные суммы не вернул.

Содержание

- Форма авансового отчета

- Срок предоставления авансового отчета

- Порядок заполнения авансового отчета

- Подтверждающие документы

- Отражение расходов в бухгалтерии

- Удержание неизрасходованных подотчетных сумм

- Прощение долга по неизрасходованным подотчетным суммам

- Запомните

Форма авансового отчета

Работодатели вправе применять в качестве бланка авансового отчета:

Срок предоставления авансового отчета

Подотчетное лицо сдает авансовый отчет в сроки, установленные руководителем компании. Исключение — только при командировке: сотрудник обязан представить авансовый отчет в течение трех дней после возвращения из нее (п. 26 Постановления Правительства от 13.10.2008 N 749).

Порядок заполнения авансового отчета

Авансовый отчет унифицированной формы содержит реквизиты для заполнения на лицевой и оборотной сторонах бланка. Его можно заполнить печатным или рукописным способом.

Работник заполняет на лицевой стороне отчета: ФИО, должность, название своего структурного подразделения, назначение аванса, табельный номер и общие сведения о полученных и израсходованных подотчетных средствах.

На оборотной стороне он перечисляет истраченные суммы по каждому подтверждающему документу, подводит суммовой итог.

После заполнения своей части авансового отчета работник должен подписать его, приложить подтверждающие документы и передать в бухгалтерию. Там отчет проверят, затем передадут на утверждение руководителю.

Скачать Пример заполнения авансового отчета Excel

Подтверждающие документы

К авансовому отчету работник должен приложить оригиналы оправдательных документов: договоры, акты, накладные, кассовые чеки, посадочные талоны и другие. Так подтверждается расход денежных средств по целевому назначению.

Оправдательные документы должны быть правильно составлены. Как они заполняются, частично расписано в Законе N 402-ФЗ и в новом ФСБУ N 27/2021, а также в других НПА. Например, кассовый чек должен содержать обязательные реквизиты, перечисленные в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ: номер чека, QR код, дата выдачи, наименование товара, регистрационный номер контрольно-кассовой техники и др.

Если первичка составлена на иностранном языке, к ней прилагается построчный перевод.

Все приложения к авансовому отчету работодатель проверяет на правильность заполнения и соответствие расходов целям выдачи под отчет. Если какие-то из документов не соответствуют целевому назначению или некорректно заполнены, их к учету не принимают.

Отражение расходов в бухгалтерии

Авансовый отчет утверждается руководитель или уполномоченное лицо, после чего принимается к учету. Отрывная часть отдается сотруднику.

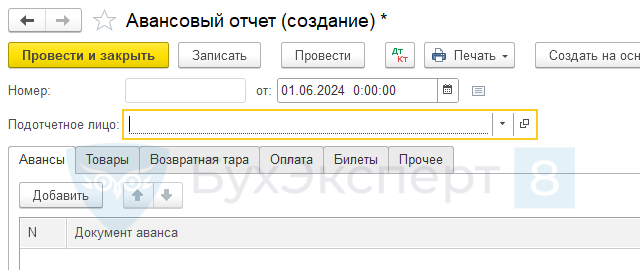

Затем расходы заносятся в бухгалтерскую программу 1С:Бухгалтерия.

Вкладка Банк и касса — Авансовые отчеты.

После проведения отчета в бухгалтерской базе сформируются проводки. Образуется сальдо по счету 71 «Расчеты с подотчетными лицами».

Затем бухгалтер должен окончательно провести расчет с подотчетным лицом:

- если израсходовано больше денежных средств, чем получено, выплачивается перерасход;

- если остались неизрасходованные деньги, подотчетное лицо возвращает их.

Порядок возврата подотчетных денежных средств оговаривается в локально-нормативном акте.

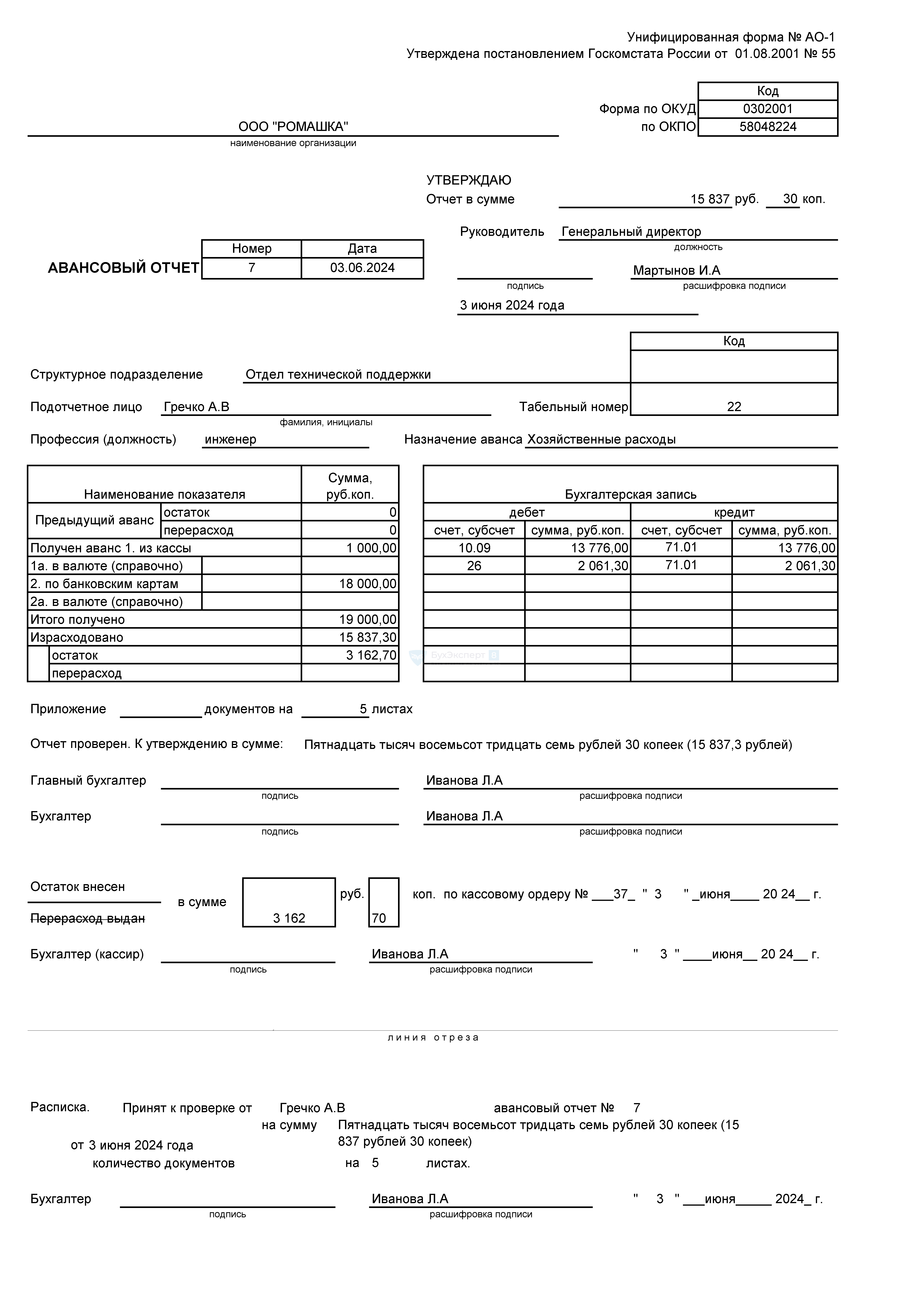

Пример 1

В ООО «Ромашка» инженер Гречко А.В. получил деньги на отправку почтовой корреспонденции и на хознужды: 1 000,00 руб. из кассы и 18 000,00 руб. на банковскую карту. Он оплатил почтовые расходы, приобрел материалы для офиса, осуществил иные необходимые расходы. Остаток неизрасходованных средств вернул в кассу.

Проводки

Расчеты с подотчетными лицами (УСН)

Дата

Дебет

Кредит

Сумма БУ

Наименование операции

Выдан аванс под отчет

25 мая

71.01

51

18 000,00

Выдан аванс с расчетного счета

71.01

50.01

1 000,00

Выдан аванс из кассы

Поступление авансового отчета

03 июня

26

71.01

1 205,30

Отражены почтовые расходы

10.09

71.01

8 156,00

Приобретены канцелярские принадлежности в офис

10.09

71.01

5 620,00

Приобретено кресло в кабинет бухгалтерии

26

71.01

856,00

Отражены расходы на мелкий ремонт бытовой техники

Неизрасходованная сумма аванса возвращена в кассу предприятия

05 июня

50.01

71.01

3 162,70

Неизрасходованная сумма аванса поступила в кассу

Удержание неизрасходованных подотчетных сумм

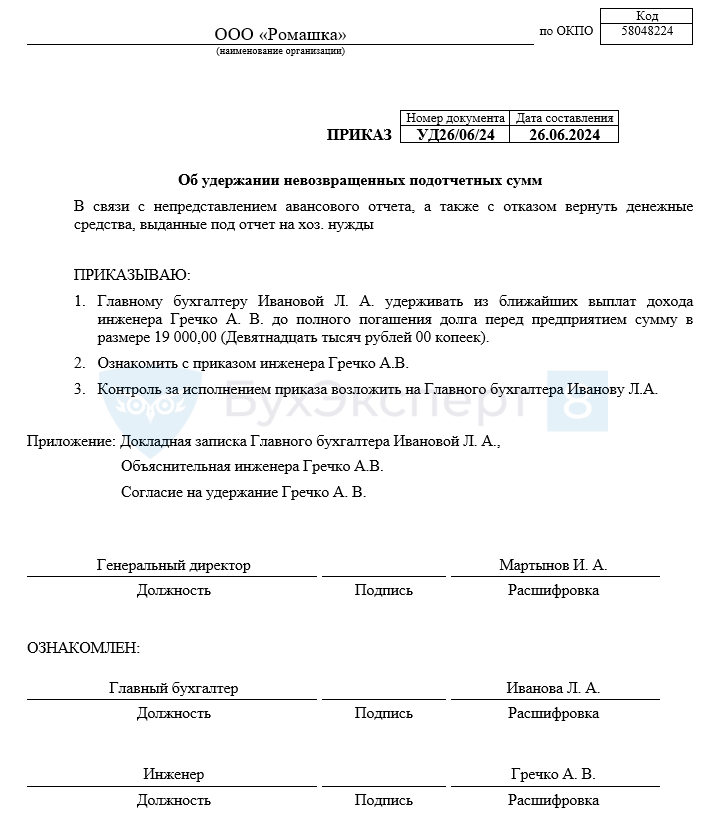

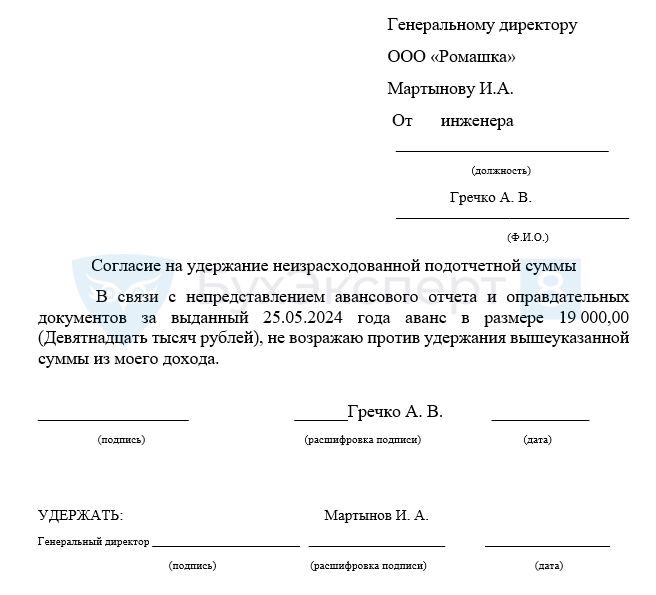

Бывает так, что работник отказывается предоставить сведения о потраченных средствах. В таком случае сотрудник подразделения, ответственный за проверку и ведение авансовых отчетов, по истечении срока предоставления авансового отчета должен потребовать от подотчетника объяснения в письменном виде о причинах непредставления отчета. Объяснение подается в свободной форме.

Если подотчетник признает свой долг перед компанией, но при этом отказывается предоставлять авансовый отчет и не возвращает деньги, работодатель может принять решение об удержании. Приказ на удержание средств издается не позднее одного месяца после истечения срока, установленного для возвращения аванса (ст. 137 ТК РФ).

Скачать бланк приказа об удержании невозвращенных сумм Word

Если работник не согласен с суммой долга, решение об удержании может принять только суд.

Скачать пример приказа об удержании невозвращенных сумм Word

Законодательно установленный лимит удержаний — 20% от дохода за вычетом НДФЛ (ст. 138 ТК РФ). Это значит, что после начисления дохода из него сначала вычитается НДФЛ и только после этого определяется сумма, возможная для удержания.

Если дохода недостаточно для погашения долга, остаток удерживается с последующих выплат — до полного погашения.

Не допускаются удержания из выплат, на которые в соответствии с Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» не обращается взыскание (например, с алиментов). В таком случае сначала из общего дохода вычитаются НДФЛ и алименты, затем рассчитывается удерживаемая сумма, не превышающая законодательно разрешенный предел.

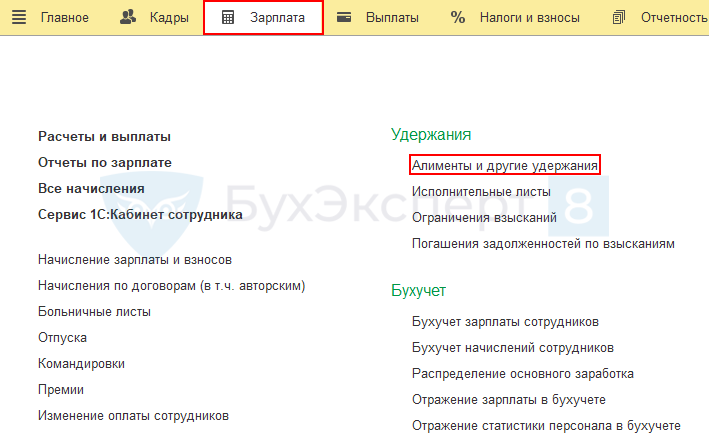

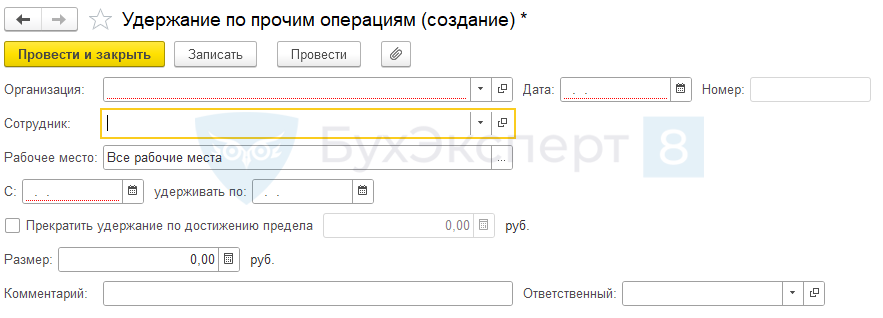

Если расчет зарплаты ведется в 1С:Бухгалтерия, удержание можно провести операцией, введенной вручную: заполнить ФИО подотчетника, сумму, счета учета. Зарплата к выплате уменьшится на размер удержания.

Если учет зарплаты ведется в 1С:ЗУП, создаем Удержание по прочим операциям (Вкладка Зарплата – Удержания- Алименты и другие удержания).

После проведения и создания ведомости на выплату зарплаты сумма к выплате, причитающаяся работнику, также уменьшится на размер удержания.

Удержание по прочим операциям не создает проводок. Но при синхронизации бухгалтерских баз документ автоматически попадет в базу 1С:Бухгалтерия, где сформируются необходимые проводки. Дополнительно делать ничего не нужно.

Пример 2

Рассмотрим пример, приведенный выше, но предположим, что неизрасходованные деньги сотрудник не вернул, авансовый отчет не предоставил.

Проводки

Расчеты с подотчетными лицами (УСН)

Дата Дебет Кредит Сумма БУ Наименование операции Выдан аванс под отчет 25 мая 71.01 51 18 000 Выдан аванс с расчетного счета 71.01 50.01 1 000 Выдан аванс из кассы Начисление зарплаты 1 июля 26 70 150 000 Начислена зарплата 70 68.01 19 500 Удержан НДФЛ из зарплаты 70 76.41 32 625 Удержаны алименты из зарплаты Удержание неизрасходованной суммы аванса 1 июля 70 71.01 19 000 Удержана невозвращенная сумма аванса Выплата зарплаты 5 июля 70 51 78 875 Зарплата выплачена

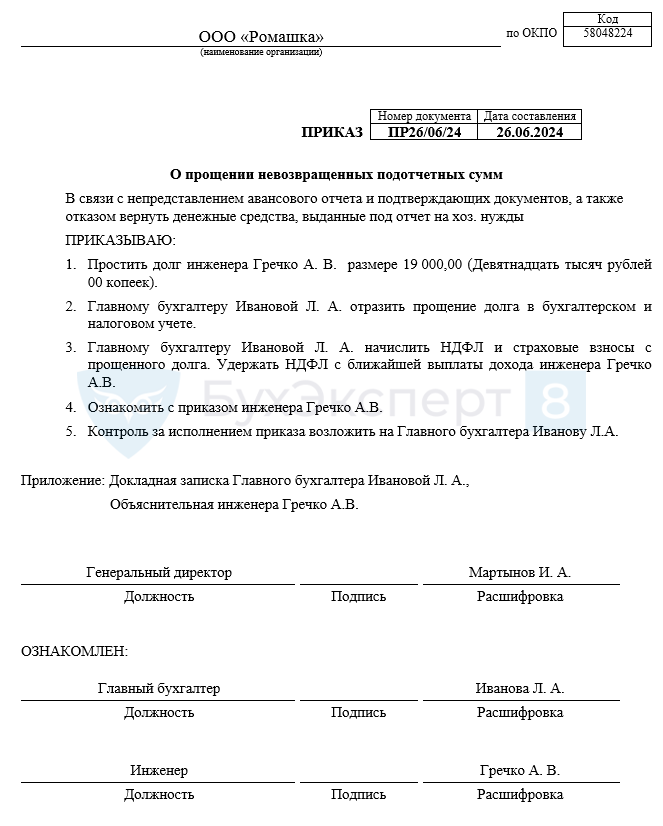

Прощение долга по неизрасходованным подотчетным суммам

Руководитель компании может принять решение о прощении долга подотчетника. Такая возможность должна быть отражена в ЛНА организации. При прощении долга компания не может учесть произведенные расходы в базе по налогу на прибыль.

Скачать Приказ о прощении долга — бланк Word

Образец приказа о прощении долга:

Скачать Приказа о прощении долга — пример заполнения Word

Сотрудника необходимо уведомить, что прощеный долг является его доходом, с которого работодатель обязан удержать НДФЛ. А еще на эту сумму следует начислить страховые взносы.

На основании приказа в бухгалтерской программе 1С:Бухгалтерия создается операция и вручную заносятся сведения.

Вкладка Операции — Операции, введенные вручную.

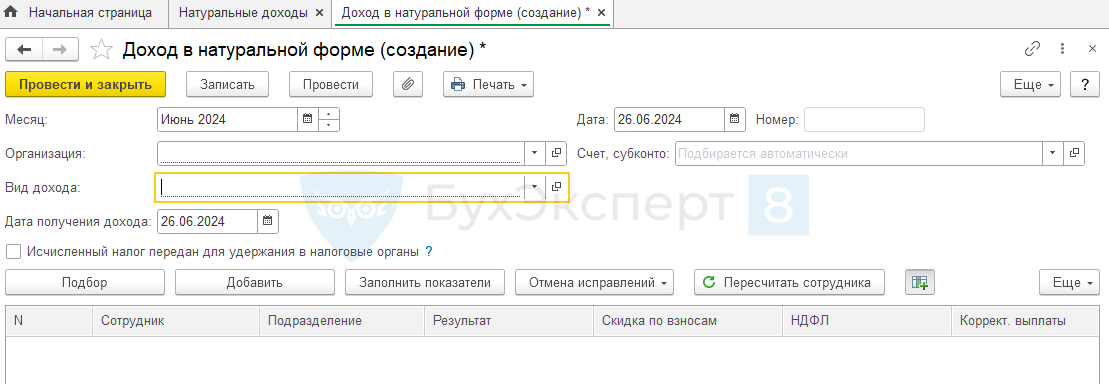

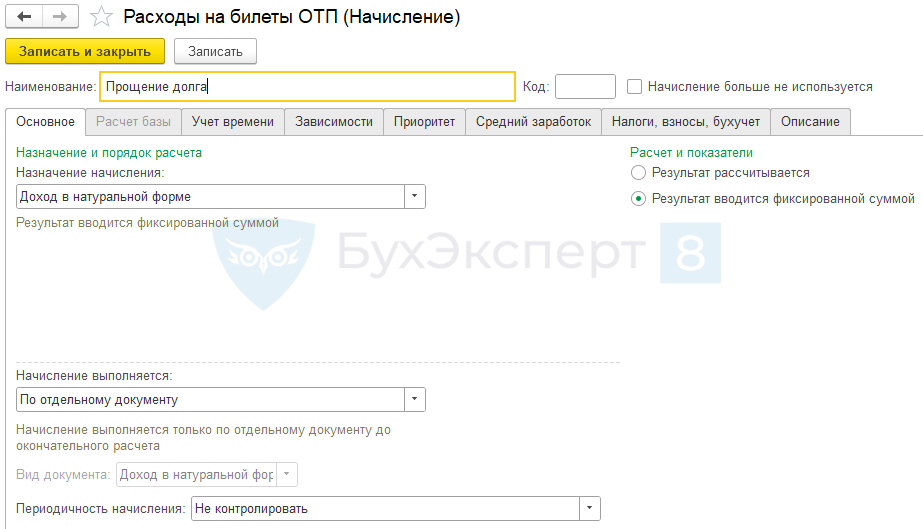

В базе 1С:ЗУП можно отразить прощение задолженности через операцию Натуральные доходы.

Вкладка Зарплата – Натуральные доходы – Создаем.

В операции создаем новый вид дохода.

Заполняем поля на вкладке Основное:

- Вид документа — доход в натуральной форме;

- Начисление выполняется — по отдельному документу;

- Периодичность начисления — не контролировать.

На вкладке Средний заработок:

- проверяем отсутствие отметки в поле «включать в базу начислений при расчете среднего заработка».

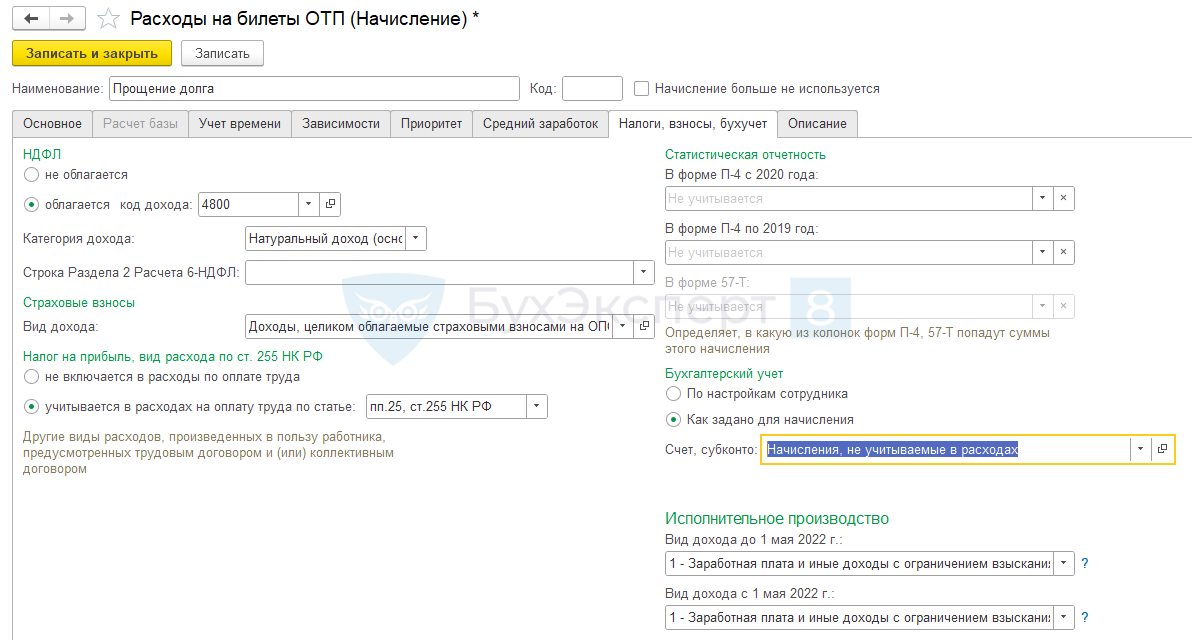

На вкладке Налоги и взносы:

- выбираем код (например, 4800);

- проставляем необходимые отметки о том, что сумма облагается НДФЛ, страховыми взносами и является не учитываемой в расходах.

Сохраняем новый вид выплаты, выбираем сотрудника, проставляем размер задолженности.

При начислении зарплаты сотруднику будет начислен НДФЛ и страховые взносы. А при синхронизации баз данных с 1С:Бухгалтерия зарплата сотрудника уменьшится на НДФЛ с суммы прощеного долга.

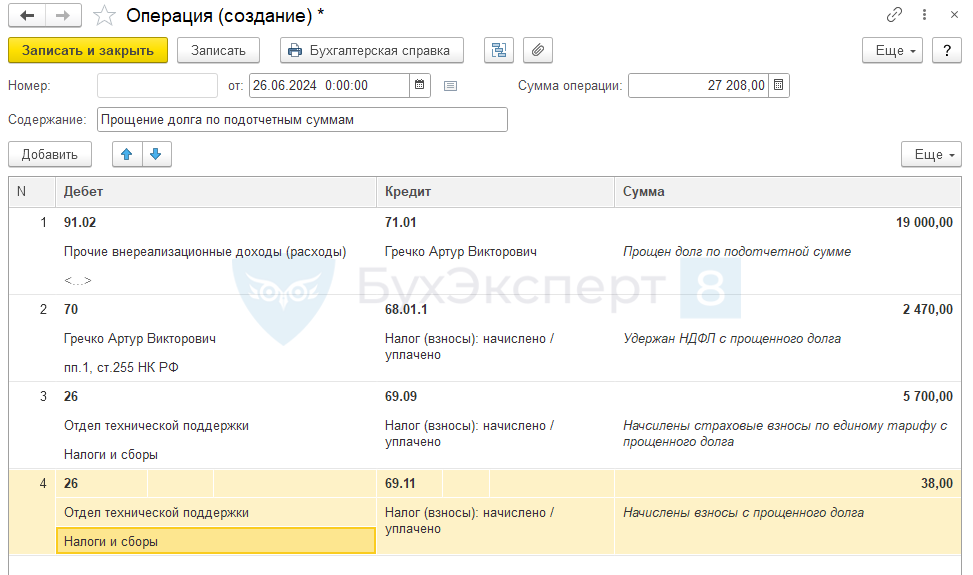

Проводки

Прощение долга по подотчетным суммам (УСН)

|

Дата |

Дебет |

Кредит |

Сумма БУ |

Наименование операции |

|

Выдан аванс под отчет |

||||

|

25 мая |

71.01 |

51 |

18 000 |

Выдан аванс с расчетного счета |

|

71.01 |

50.01 |

1 000 |

Выдан аванс из кассы |

|

| Начисление зарплаты | ||||

|

1 июля |

26 |

70 |

150 000 |

Начислена зарплата |

|

70 |

68.01 |

19 500 |

Удержан НДФЛ с зарплаты |

|

|

70 |

76.41 |

32 625 |

Удержаны алименты из зарплаты |

|

| Прощение долга | ||||

| 26 июня |

91.02 |

71.01 |

19 000 |

Прощен долг работнику |

|

1 июля |

70 |

68.01 |

2 470 |

Удержан НДФЛ с прощенного долга |

| Выплата зарплаты | ||||

|

5 июля |

70 |

51 |

95 405 |

Зарплата выплачена |

Работодателю необходимо регулярно проводить сверку расчетов с подотчетными лицами. Для этого нужно сформировать оборотно-сальдовую ведомость по 71 счету в разрезе сотрудников компании. При необходимости устранить ошибки и неточности.

Запомните

- Авансовый отчет предоставляют в установленные сроки все работники компании, которым выдаются деньги под отчет.

- Подтверждающие документы, прилагаемые к авансовому отчету, должны быть правильно оформлены, а расходы —соответствовать целевому назначению.

- При непредставлении авансового отчета работодатель вправе удержать израсходованные денежные средства из ближайшей выплаты дохода, если подотчетное лицо признает долг. При нежелании работника признать задолженность и вернуть подотчетные суммы вопрос решается в суде.

- Если работодатель простил работнику задолженность по подотчетным средствам, с таких сумм исчисляется НДФЛ и страховые взносы.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Авансовые отчеты в 2025 году — изменились ли правила заполнения, каковы эти правила и кто обычно заполняет авансовый отчет, читайте в этой статье. И конечно, у нас есть образец заполнения.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска.

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Исключение — возвращение из командировки. В данном случае подотчетник обязан отчиаться в течение 3-х дней.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

За нарушение срока работника можно наказать материально. Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в статье.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Авансовые отчеты в 2025 году: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2024 году не было – этот документ по-прежнему обязателен для заполнения. Не предвидится пока изменений и в 2025 году.

Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21 января ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации. Вы можете скачать его бесплатно по ссылке ниже:

Скачать образец заполнения авансового отчета

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

- «Составляем приказ о подотчетных лицах — образец»;

- «Возврат подотчетным лицом суммы неизрасходованного аванса»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)»;

- «Бухгалтерский учет расчетов с подотчетными лицами».

Что такое авансовый отчёт

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

-

Форму отчёта устанавливает компания. Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

-

Руководитель устанавливает срок для подотчётного лица. По истечении этого срока подотчётное лицо должно отчитаться по авансу. У него его есть три рабочих дня на то, чтобы сдать отчёт.

-

Руководитель устанавливает срок для бухгалтера. В течение этого срока бухгалтер должен проверить отчёт. Затем документ должен быть передан либо главному бухгалтеру, либо руководителю для утверждения.

-

Бухгалтер подписывает отчёт у руководителя и главного бухгалтера. Без этих подписей документ будет считаться недействительным.

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

_11zon.webp "Как оформить авансовый отчет: инструкции и образец заполнения фото №1")

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

-

Сотрудник вписывает свои ФИО, должность и табельный номер.

-

Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

-

На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

-

кассовые и товарные чеки;

-

электронные чеки;

-

товарные накладные;

-

приходные кассовые ордера;

-

транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

-

Присвоить номер отчёту и проставить дату приёма документа.

-

Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

-

Заполнить таблицу отчёта следующими данными:

-

сведения об остатке или перерасходе по предыдущему авансу;

-

сведения о сумме текущего аванса;

-

общая сумма полученных и израсходованных денег;

-

сумма остатка либо перерасхода;

-

информация о бухгалтерских счетах, где отражается подотчёт.

В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.