- Опубликовано 03.12.2019 15:53

- Автор: Administrator

- Просмотров: 94594

Некоммерческие организации прочно укрепили свои позиции во многих сферах деятельности, поэтому сегодня хотелось бы поговорить об организации учета в НКО. Несмотря на наличие на рынке специализированных продуктов для ведения учета, многим бухгалтерам по-прежнему приходится вести учет в типовой 1С: Бухгалтерии. В данной статье расскажем о том, как отражать основные операции НКО в этом программном продукте.

Некоммерческие организации не ставят своей целью получение прибыли, а направлены на решение общественно важных вопросов. При этом им не запрещено заниматься коммерческой деятельностью в рамках уставных задач.

Основные сложности у бухгалтеров некоммерческих организаций вызывает учет на счете 86 «Целевое финансирование». Это связано с тем, что на этом счете собираются и учитываются целевые поступления – основной источник финансирования некоммерческих организаций. Целевые поступления не облагаются налогом на прибыль (если организация применяет «упрощенку», то не облагаются единым налогом). Поэтому задача бухгалтера – организовать учет на счет 86 так, чтобы можно было подтвердить использование средств по целевому назначению. Ведь если организация не сможет доказать факт целевого использования полученных средств, контролеры включат их в налогооблагаемую базу.

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе их источников поступления. В 1С: Бухгалтерии предусмотрено два субсчета к счету 86:

— 86.01 «Целевое финансирование из бюджета»

— 86.02 «Прочее целевое финансирование и поступления».

К любому из этих субсчетов открываются субконто:

1 — Назначение целевых средств

2 — Договоры

3 — Движения целевых средств.

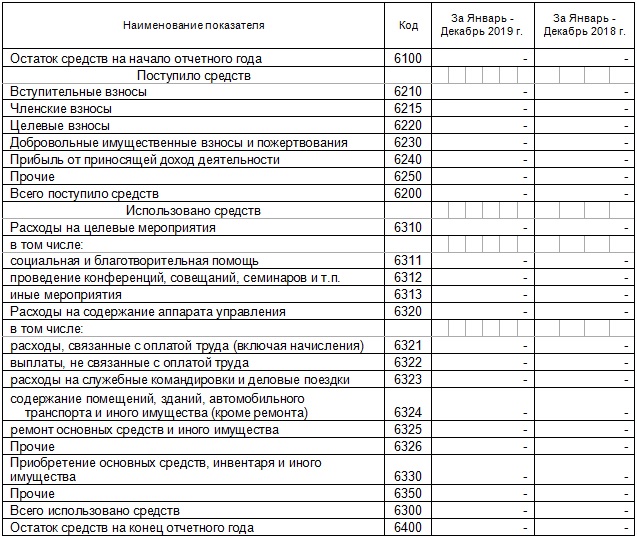

Третье субконто – предопределенное, оно предусмотрено программой в виде показателей формы 6 «Отчет о целевом использовании средств», которую обязаны заполнять в составе бухгалтерской отчетности все НКО. Эта форма содержит информацию о распределении полученных целевых средств, а также об остатках на счете организации после использования данных средств.

Обратите внимание, что второе субконто «Договоры», а не «Контрагенты», его часто в программе не заполняют.

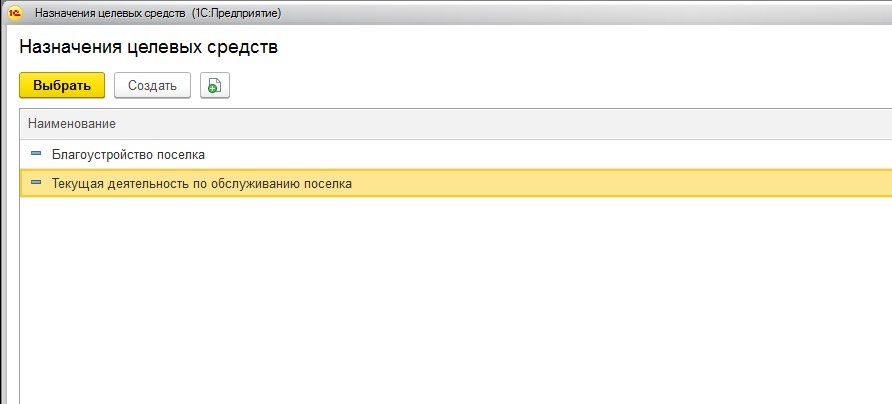

Особого внимания заслуживает первое субконто – «Назначение целевых средств». Остановимся на нем подробнее. Советую вести это субконто в разрезе затрат:

• текущие затраты – т.е. постоянные траты на содержание некоммерческой организации;

• капитальные затраты – затраты на строительство объектов инфраструктуры, на благоустройство (включая строительство малых архитектурных форм, спортивных и детских площадок, возведение прудов и зоны отдыха и пр.).

Например, субконто «Назначение целевых средств» в организации, занятой обслуживанием и эксплуатацией коттеджного поселка, может выглядеть так:

Как правило, некоммерческие организации взимают целевые средства по двум направлениям: на текущее содержание (ежемесячные, ежеквартальные членские взносы) и на капитальные затраты (вступительный членский взнос), поэтому такая градация субконто «Назначение целевых средств» позволит отслеживать расходование целевых средств по их видам.

Организовав учет на 86 счете таким образом, мы убьём сразу двух зайцев:

• легко заполним форму №6 бухгалтерской отчетности – в этом нам поможет третье субконто к счету 86,

• сможем отчитаться перед членами некоммерческой организации за целевые средства, собранные в рамках бюджета (сметы).

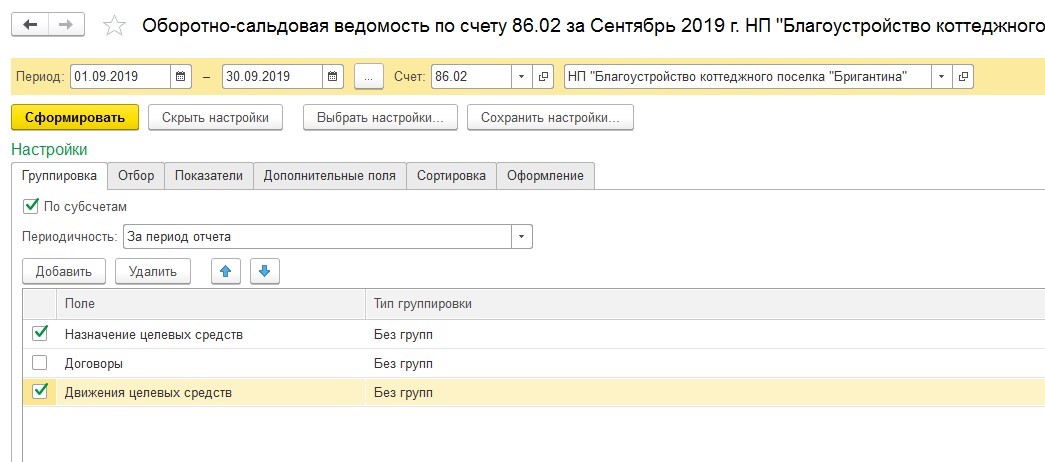

Для наглядности сформируем оборотно-сальдовую ведомость по счету 86, в настройках установив следующие галочки:

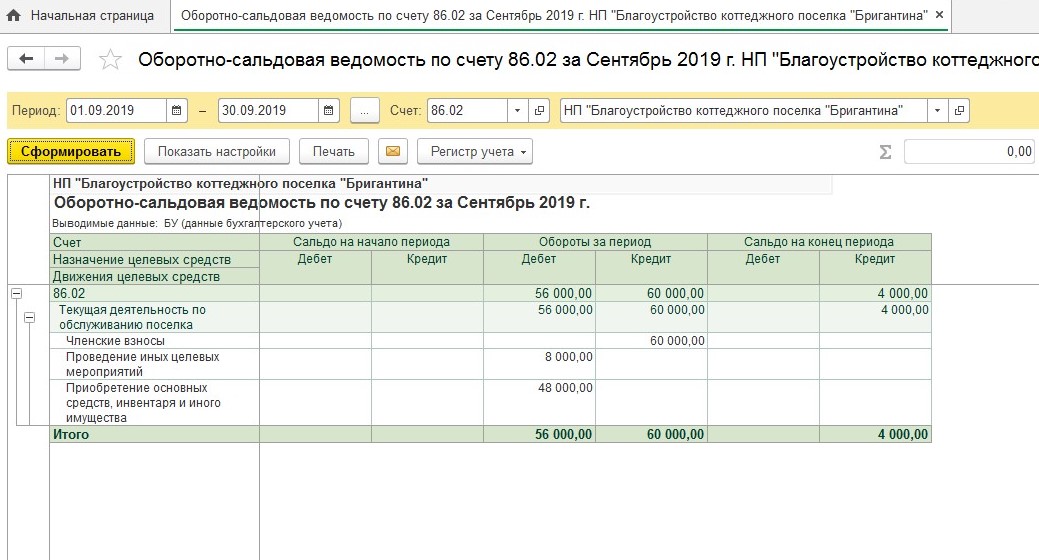

А теперь посмотрим на показатели, отражаемые в форме 6:

Как видим, данные оборотно-сальдовой ведомости по счету 86 сопоставимы с показателями формы 6, что очень удобно.

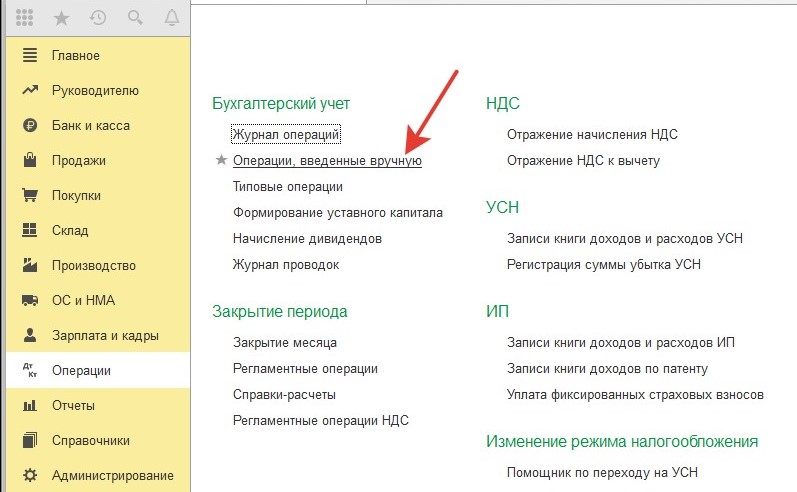

Основная особенность типовой 1С: Бухгалтерии предприятия для учета в некоммерческих организациях – в ней не предусмотрена регистрация проводок по счету 86 с помощью документов (кроме регистрации поступления целевых средств банковской выпиской). То есть все проводки по счету 86 регистрируются бухгалтерской справкой – в программе это «Операции, введенные вручную»:

Рассмотрим отражение основных операций поступления и использования целевых средств в программе на примере некоммерческого партнерства, занятого управлением и эксплуатацией коттеджного поселка.

Поступление целевых средств

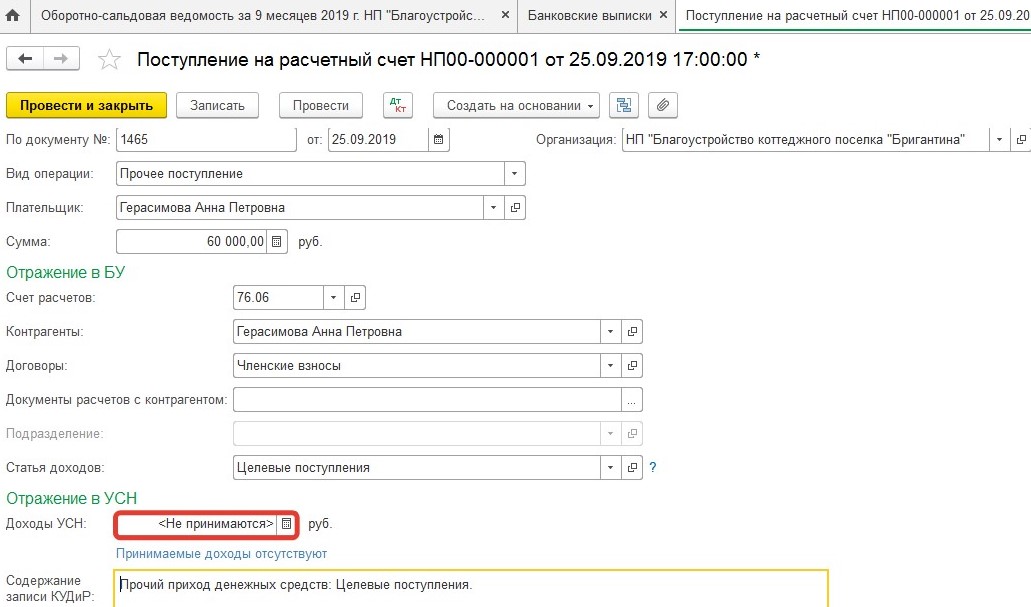

Поступление членских взносов отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление»:

Обратите внимание, при заполнении банковской выписки в поле «Доходы УСН» необходимо в ручном режиме убрать сумму, т.к. данные доходы не облагаются налогом.

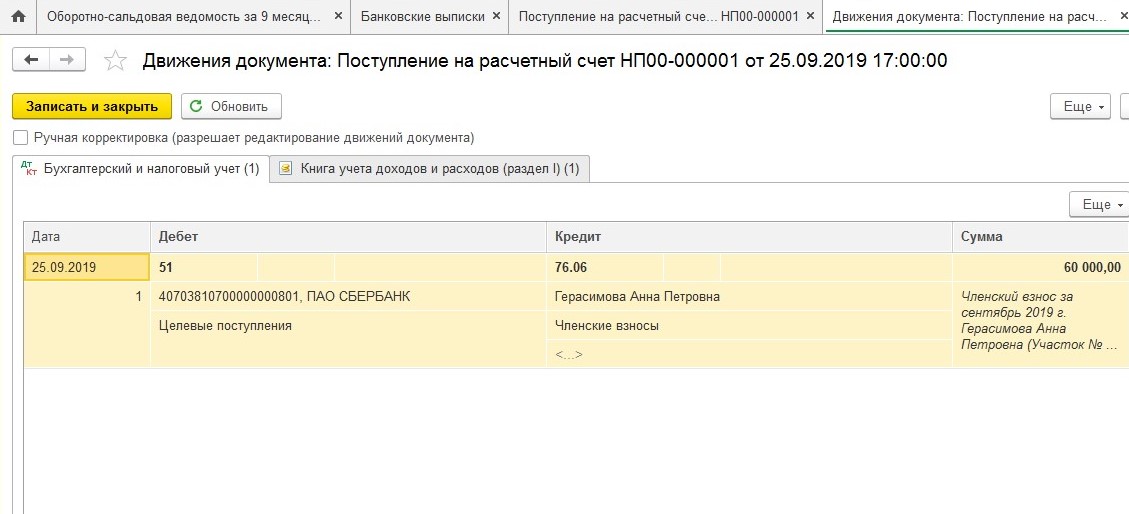

Документ сформирует проводки:

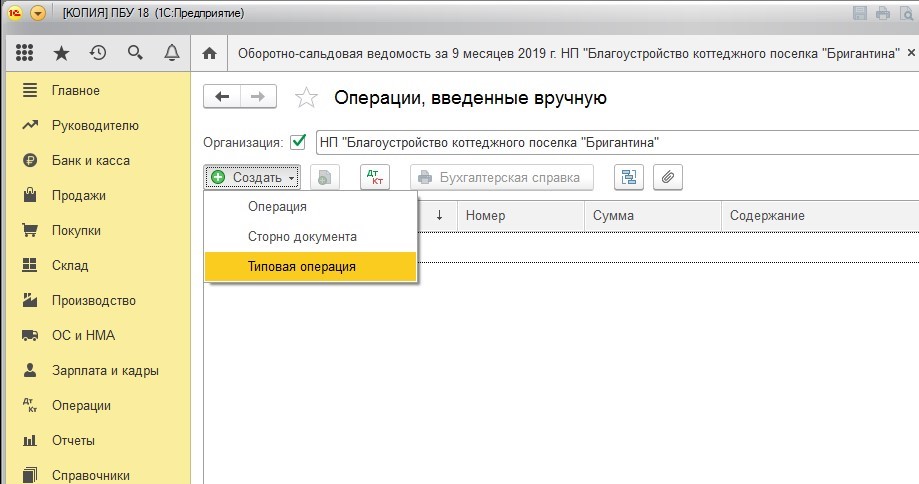

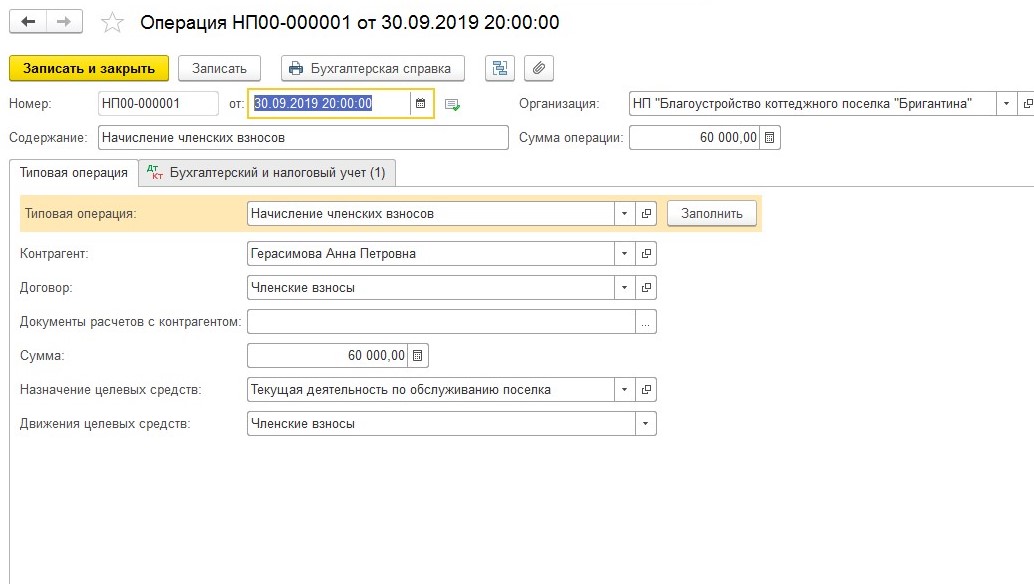

Как уже говорилось выше, в программе не предусмотрен документ для начисления членских взносов. Для этих целей можно воспользоваться ручной операцией. В некоммерческих организациях имеет смысл создать типовую операцию и ежемесячно с помощью нее осуществлять начисление членских взносов:

Данная типовая операция позволит в автоматическом режиме формировать проводки по начислению членских взносов в программе:

Учет основных средств

Приобретение основных средств отражается документом «Поступление оборудования»:

Ввод объекта основных средств в эксплуатацию осуществляется документом «Принятие к учету ОС»:

Особенность данного документа для некоммерческих организаций – он не формирует проводку по отражению источника финансирования по приобретенному объекту ОС. Поэтому такую проводку необходимо сделать в ручном режиме, для этого отредактировать движение документа путем установки галочки «Ручная корректировка» и добавления к имеющейся проводке

дополнительной проводки:

Учет ТМЦ

Учет поступления товарно-материальных ценностей для обслуживания поселка ничем не отличается от поступления в коммерческой организации:

А вот при списании ТМЦ бухгалтеры некоммерческих организаций часто допускают ошибку, отражая списание сразу на 86 счет. Это связано с тем, типовая 1С: Бухгалтерия предприятия закрывает 20 и 26 счета на 90, а не на 86 счет, и бухгалтерам удобнее сразу при списании отражать затраты на счете 86. Однако, это является нарушением. План счетов не предусматривает учет затрат, минуя двадцатые счета.

Выдержка из Плана счетов: Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п.

Поэтому отражать списание ТМЦ в некоммерческой организации нужно так же, как и в коммерческой, используя счет 20 или 26:

Закрытие месяца

В конце месяца при выполнении операции «Закрытие месяца» все затраты, собранные на 20-х счетах, списываются на счет 90.

С помощью ручной корректировки движений документа необходимо изменить счет 90 на счет 86:

Как видно, даже при отсутствии специализированного прикладного решения для некоммерческих организаций можно приспособиться и вести учет в типовой 1С: Бухгалтерии. Однако, при большом объеме операций трудозатраты на ручные корректировки все же весьма значительны, поэтому гораздо удобнее использовать специализированные решения 1С для НКО. Например, 1С: Бухгалтерия некоммерческой организации 8 (НКО).

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В конце 2018 года фирма «1С» объявила о выпуске нового программного продукта «1С:Бухгалтерия некоммерческой организации 8». Данная программа создана на основе «1С:Бухгалтерии 8» редакции 3.0 и предназначена для автоматизации бухгалтерского и налогового учета некоммерческих организаций (НКО), применяющих хозрасчетный план счетов. К таким НКО относятся, например, общественные организации, образовательные учреждения, религиозные организации и т. д. Программа позволяет НКО отражать регулярную деятельность, готовить и отправлять регламентированную отчетность в контролирующие органы.

Основным законом, регулирующим деятельность НКО, является Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях». Согласно статье 2 Закона № 7-ФЗ некоммерческой организацией является организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. НКО могут создаваться, например, для достижения социальных, благотворительных, культурных, образовательных, научных целей, в целях охраны здоровья граждан, развития физической культуры и спорта, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

По данным Минюста в настоящее время в Российской Федерации насчитывается более 220 тысяч некоммерческих организаций, занимающимися различными видами деятельности.

НКО ведут бухгалтерский и налоговый учет в соответствии с действующим законодательством РФ. Некоммерческие организации, которые не являются государственными или муниципальными учреждениями (например, общественные организации, образовательные учреждения, религиозные организации и пр.), применяют План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (хозрасчетный план счетов).

Для автоматизации бухгалтерского и налогового учета НКО, применяющих хозрасчетный план счетов, предназначена новая программа «1С:Бухгалтерия некоммерческой организации 8». Данная программа, созданная на основе «1С:Бухгалтерии 8» редакции 3.0, позволяет отражать регулярную деятельность НКО с учетом их специфики, готовить и отправлять регламентированную отчетность в контролирующие органы с помощью сервиса 1С-Отчетность.

Программу «1С:Бухгалтерия некоммерческой организации 8» могут применять:

- вновь созданные НКО. Новые пользователи получают современную программу, понятный учет и простой интерфейс, а также дополнительно настраиваемые возможности;

- организации, которые до этого применяли «1С:Бухгалтерию автономного учреждения 8», поддержка которой прекращается в конце 2019 года (см. подробнее информационное письмо фирмы «1С» № 25374 от 28.12.2018). Для таких пользователей сохранены все принципы учета и вся функциональность используемой ранее программы, при этом становятся доступны новые современные сервисы. Перейти на «1С:Бухгалтерию некоммерческой организации 8» можно простым обновлением, при этом будут перенесены все накопленные данные из «1С:Бухгалтерии автономного учреждения 8»;

- НКО, которые до этого применяли «1С:Бухгалтерию 8» редакции 3.0. Сейчас такие пользователи переносят данные вводом остатков, но в ближайшее время планируется выпустить версию, начиная с которой можно будет перейти на «1С:Бухгалтерию некоммерческой организации 8» через обновление.

В настоящее время «1С:Бухгалтерия некоммерческой организации 8» выпускается только в версии ПРОФ и только в виде электронной поставки.

Функциональные возможности

Будучи созданной на основе «1С:Бухгалтерии 8» редакции 3.0, программа «1С:Бухгалтерия некоммерческой организации 8» имеет такой же интерфейс и схожий функционал.

На начальной странице отображается информационная панель, где по умолчанию отображаются блоки: Остатки денежных средств, Задачи, Новости, Методическая поддержка, Поставщики и 1С-Отчетность. По кнопке Настроить состав блоков информационной панели можно менять в зависимости от потребностей пользователя. На начальную страницу также можно вывести Список задач или Монитор основных показателей, используя команду главного меню Вид — Настройка начальной страницы.

По умолчанию в программе установлен простой интерфейс, который предназначен для учета несложных операций. В простом интерфейсе доступен только самый необходимый функционал. Если для учета требуются расширенные возможности (например, ведение учета по нескольким организациям в одной информационной базе), то следует установить полный интерфейс (раздел Настройки — Интерфейс) и перезапустить программу.

Так же как и в «1С:Бухгалтерии 8», в программе «1С:Бухгалтерия некоммерческой организации 8» доступен учет денежных средств, зарплаты, товарно-материальных ценностей (ТМЦ), основных средств (ОС) и т. д. При этом добавлена новая функциональность, позволяющая отражать как особенности учета отдельных операций, так и особенности видов деятельности НКО:

- учет средств целевого финансирования;

- начисление износа основных средств;

- составление и использование смет для целевого финансирования;

- учет образовательных услуг;

- учет питания;

- отчетность для НКО.

Учет целевого финансирования

Некоммерческие организации могут получать целевое финансирование в виде членских взносов, грантов и других целевых поступлений. Такие операции требуется отражать в бухгалтерском и налоговом учете обособленно (пп. 14 п. 1 ст. 251 НК РФ).

В «1С:Бухгалтерии некоммерческой организации 8» автоматизированы следующие операции:

- поступление денежных средств по целевому финансированию;

- поступление материалов и услуг от организации или физического лица, предоставляющего экономическую помощь;

- начисление задолженности по целевому финансированию;

- расход целевых средств;

- раздельный учет расходов, относящихся к основной и коммерческой деятельности;

- закрытие затратных счетов в рамках целевого финансирования.

Пример 1

Автономная некоммерческая организация (АНО) «Студия «Бендер»» бесплатно обучает детей основам программирования и робототехники, применяет УСН с объектом «доходы». В январе 2019 года АНО «Студия «Бендер»» получает от муниципалитета грант в размере 150 000 руб. Грант предназначен для покупки обучающих комплектов (100 000 руб.). Часть денежных средств используется на содержание организации (в том числе на покупку канцелярских товаров).

Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. предназначен счет 86 «Целевое финансирование» (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

Аналитический учет целевого финансирования в программе ведется по основаниям финансирования. Для этого предназначен одноименный справочник, который в простом интерфейсе доступен из раздела Бухгалтерия. На рисунке 1 представлена карточка основания финансирования, заполненная по условиям Примера 1. В поле Вид финансирования следует выбрать значение Гранты и целевые взносы.

Рис. 1. Основание финансирования

Для регистрации получения гранта в программе используется документ Поступление на расчетный счет с видом операции Целевое финансирование. В этом случае автоматически устанавливается счет расчетов по целевому финансированию 86.01 «Целевое финансирование и поступления».

В документе указывается номер и дата платежного поручения, плательщик (наименование муниципалитета), сумма, основание финансирования (вводится пользователем, а затем выбирается из справочника), назначение платежа. При проведении документа формируется бухгалтерская проводка:

- Дебет 51 Кредит 86.01

- — на сумму полученного гранта (150 000 руб.).

Оплата обучающих комплектов отражается документом Списание с расчетного счета с видом операции Оплата поставщику. При проведении документа формируется бухгалтерская проводка:

- Дебет 60.02 Кредит 51

- — на стоимость обучающих комплектов (100 000 руб.).

Покупка любых ТМЦ, в том числе и обучающих комплектов, отражается документом Поступление (акт, накладная) с видом Товары (рис. 2). В поле Контрагент, в отличие от программы «1С:Бухгалтерия 8» редакции 3.0, требуется указать не только наименование, но и признак контрагента (в Примере 1 — это Поставщик).

Рис. 2. Приобретение обучающих комплектов

При проведении документа формируется бухгалтерская проводка:

- Дебет 10.09 Кредит 60.02

- — на стоимость обучающих комплектов (100 000 руб.).

Для списания комплектов на затраты используется документ Требование-накладная, который можно создать на основании документа поступления. В документе Требование-накладная следует указать счет и аналитику затрат. Если счета учета скрыты, то в проводках будут задействоваться счета, установленные в программе по умолчанию.

При проведении Требования-накладной формируется бухгалтерская проводка:

- Дебет 26 Кредит 10.09

- — на стоимость обучающих комплектов (100 000 руб.).

Оплата канцелярских товаров для нужд НКО также отражается документом Списание с расчетного счета с видом операции Оплата поставщику. Программа позволяет включать в расходы товары (работы, услуги) сразу же, в момент их оплаты поставщику. Данный способ основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг). Для применения этого способа в документе Списание с расчетного счета (Выдача наличных) достаточно в показателе Расчеты выбрать способ Без закрывающих документов и указать статью затрат (Канцелярские и хозяйственные расходы). В качестве счета затрат подставляется счет, указанный в поле Затраты учитываются на счете регистра сведений Учетная политика.

При проведении документа с указанной настройкой будет сразу признан расход, который отражается проводкой:

- Дебет 26 Кредит 51

- — на стоимость канцелярских товаров (5 000 руб.).

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца, все затраты, учитываемые на счете 26 «Общехозяйственные расходы» (зарплата, страховые взносы, прочие расходы, в том числе канцелярские и хозяйственные расходы), автоматически закрываются в дебет счета 86.02 «Расходы по основной деятельности некоммерческой организации».

Учет основных средств

Некоммерческие организации учитывают основные средства по особым правилам, отличным от тех, которыми руководствуются коммерческие организации. В «1С:Бухгалтерии некоммерческой организации 8» поддерживаются операции:

- поступление основных средств в рамках целевого финансирования;

- ежемесячное начисление износа основных средств, числящихся на балансе (п. 17 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н);

- формирование справки-расчета Начисление износа основных средств.

Пример 2

В феврале 2019 года АНО «Студия «Бендер»» получает основное средство (робот-манипулятор) в качестве благотворительного пожертвования от организации-жертвователя.

Поступление и принятие к учету основного средства регистрируются документом Поступление основных средств. В поле Контрагент следует указать новый признак контрагента — Донор. В этом случае расчеты с контрагентом будут учитываться на счете 86.01. Дополнительно следует указать Основание финансирования, предварительно создав элемент одноименного справочника с видом финансирования Пожертвования деньгами и имуществом (рис. 3).

Рис. 3. Поступление основного средства

Остальные поля в шапке документа указываются так же, как и в «1С:Бухгалтерии 8». В табличной части документа необходимо указать наименование ОС и срок его службы.

Для учета износа по умолчанию используется счет 010 «Износ основных средств». При проведении документа формируется группа бухгалтерских проводок:

- Дебет 08.04.2 Кредит 86.01

- — на стоимость поступившего объекта основного средства (95 000 руб.);

- Дебет 01.01 Кредит 08.04.2

- — на стоимость принятого к учету основного средства (95 000 руб.);

- Дебет 86.01 Кредит 83.11

- — на сумму использованных целевых средств для увеличения добавочного капитала НКО (95 000 руб.).

С марта 2019 года при выполнении регламентной операции Износ основных средств, входящей в обработку Закрытие месяца, начинает начисляться износ:

- Дебет 010

- — на сумму износа (3 800 руб.).

Отражение предпринимательской деятельности

Некоммерческая организация может вести предпринимательскую деятельность. Такая деятельность облагается налогами, поэтому в программе «1С:Бухгалтерия некоммерческой организации 8» она учитывается обособленно, как того требует Налоговый кодекс РФ.

Чтобы учет предпринимательской деятельности стал доступен пользователю, ему потребуется включить соответствующую функциональность. В простом интерфейсе функциональность настраивается из раздела Настройки. На закладке Деятельность необходимо установить флаг Предпринимательская деятельность. Эта функциональность активизирует возможность раздельного учета расходов, учитываемых на затратных счетах 26 «Общехозяйственные расходы» и 20.01 «Основное производство».

Пример 3

В марте 2019 года АНО «Студия «Бендер»» открывает платную группу для обучения детей из других районов города. Стоимость занятий составляет 3 000 руб. в месяц.

Получение родительской платы за обучение ребенка отражается в «1С:Бухгалтерии некоммерческой организации 8» документом Поступление на расчетный счет с видом операции Оплата от покупателя. В поле Плательщик указываются данные родителя, оплачивающего занятия ребенка. Программа позволяет учитывать выручку в бухгалтерском учете сразу же по мере поступления денежных средств от покупателей. Учет выручки без закрывающих документов основан на допущении, что НКО не получает авансы от покупателей и не продает товары (услуги) в рассрочку. Иными словами, все расчеты с покупателями производятся в момент реализации товаров и услуг, а выручка в бухгалтерском учете признается по мере поступления денежных средств от покупателей, точно так же, как и при кассовом методе, применяемом при признании доходов в налоговом учете. Для применения этого способа показатель Расчеты следует установить в положение Без закрывающих документов.

При проведении документов с указанной настройкой признается доход, который отражается проводкой:

- Дебет 51 Кредит 90.01.1

- — на сумму доходов от предпринимательской деятельности (3 000 руб.).

В регистре Книга учета доходов и расходов (раздел I) указанная сумма отражается в составе доходов УСН.

Расходы, которые относятся только к предпринимательской деятельности, необходимо учитывать отдельно.

Например, расходные материалы, приобретаемые для платных групп, следует списывать на счет затрат (например, на счет 26), указав в статье затрат назначение расходов (Предпринимательская деятельность) и вид расхода (например, Прочие расходы).

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 все расходы, учитываемые на затратных счетах и относящиеся к предпринимательской деятельности, автоматически закрываются в дебет счета 90 «Продажи» (по условиям Примера 3 — на счет 90.08 «Управленческие расходы»). Все остальные расходы автоматически закрываются в дебет счета 86.02.

Ограниченное использование целевых средств

Иногда жертвователь средств или грантодатель (донор) требует от НКО отчета о суммах расходов по каждому мероприятию, проекту, теме или цели финансирования. В этом случае полученные целевые средства учитываются обособленно — по направлениям деятельности.

Для учета направлений деятельности предназначен одноименный справочник, который в простом интерфейсе доступен из раздела Бухгалтерия.

Пример 4

В апреле 2019 года АНО «Студия «Бендер»» получила целевое финансирование на посещение музея робототехники детьми, обучающимися в студии.

Получение целевых денежных средств отражается документом Поступление на расчетный счет с видом операции Целевое финансирование. В карточке основания финансирования в поле Назначение средств (рис. 4) необходимо установить переключатель в положение Направление деятельности и указать конкретное направление деятельности, например Посещение музея робототехники. Указанное Направление деятельности должно иметь вид Целевые мероприятия.

Рис. 4. Основание финансирования по направлению деятельности

Оплата входных билетов на выставку отражается документом Списание с расчетного счета с видом операции Оплата поставщику. В поле Направление деятельности следует выбрать из справочника то направление, которое было указано при получении целевых средств от донора (Посещение музея робототехники). В показателе Расчеты можно выбрать способ Без закрывающих документов и указать статью затрат (например, Стоимость билетов). При проведении документа с указанной настройкой будет признан расход по дебету счета 26 с аналитикой по указанному направлению деятельности и по статье затрат.

Для контроля использования целевых средств в программе предназначен специальный Отчет об использовании целевых средств, который в простом интерфейсе доступен из раздела Бухгалтерия. Отчет можно формировать как по конкретному направлению деятельности, так и по всем направлениям.

Расширенные возможности

В полном интерфейсе «1С:Бухгалтерии некоммерческой организации 8» доступны расширенные возможности: учет смет, учет образовательных услуг и учет питания.

В настоящее время этот функционал в большей степени ориентирован на пользователей, переходящих с «1С:Бухгалтерии автономного учреждения 8». Поскольку для НКО потребности учета имеют свою специфику, расширенные возможности будут развиваться.

Учет смет

НКО могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составления и вывода на печать сметы для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены. Для контроля предусмотрен отчет об исполнении сметы, учитывающий плановые и фактические расходы и доходы.

Учет образовательных услуг

В «1С:Бухгалтерии некоммерческой организации 8» автоматизированы операции по оказанию школьникам и студентам образовательных и других услуг, которые оказываются как бесплатно, так и на платной основе.

Предусмотрена возможность формирования ведомости по расчетам за платное обучение студентов или за другие услуги, например за предоставление общежития или питания.

Автоматизированы операции по начислению платы за содержание детей в детских учреждениях, в том числе родительской платы, а также платы за дополнительные услуги, которые оказываются на платной основе.

В программе поддерживается расчет сумм к оплате, выписка и печать квитанций по родительской плате и дополнительным образовательным услугам, которые оказывает детское учреждение. Для анализа и предоставления данных разработаны отчеты:

- ведомость по расчетам с родителями,

- отчет по оплате квитанций,

- табель учета посещаемости детей,

- ведомость расчета компенсации родительской платы.

Учет питания

В программе предусмотрена возможность регистрации довольствующихся и отражения хозяйственных операций, связанных со списанием продуктов питания на расходы. Для обобщения информации о поступлении и расходе продуктов питания в течение месяца формируется накопительная ведомость по приходу или расходу продуктов питания. Эти отчеты формируются по каждому материально ответственному лицу, по наименованиям и кодам продуктов питания.

Регламентированная отчетность

Некоммерческие организации, как и все организации, обязаны представлять в контролирующие органы отчетность о своей деятельности. В «1С:Бухгалтерии некоммерческой организации 8», так же как и в «1С:Бухгалтерии 8», подготовка и отправка отчетности выполняются из единого рабочего места 1С-Отчетность, которое в простом интерфейсе доступно из раздела Бухгалтерия.

1С:ИТС

Руководство по использованию сервиса 1С-Отчетность можно найти в разделе «Отчетность».

Вся бухгалтерская отчетность НКО, в том числе отчет о целевом использовании средств, заполняется автоматически. Налоговая отчетность (декларации по налогу на прибыль, по УСН, по НДС, по налогу на имущество и др.) также заполняется автоматически, поскольку для НКО сохранены все принципы ведения налогового учета.

Помимо этого, в состав форм статистической отчетности, доступных в «1С:Бухгалтерии некоммерческой организации 8», включены новые отчеты, которые применяются начиная с отчетности за 2018 год по формам, утв. приказом Росстата от 04.09.2018 № 540:

- № 1-СОНКО «Сведения о деятельности социально ориентированной некоммерческой организации»;

- № 1-НКО «Сведения о деятельности некоммерческой организации».

Учет доходов и расходов в некоммерческой организации (НКО) требует особого подхода, поскольку эти структуры преследуют не коммерческую, а социальную цель. Несмотря на отсутствие прибыли как основной цели, НКО могут заниматься предпринимательской деятельностью для достижения своих уставных целей. В этой статье мы рассмотрим, как эффективно организовать учет доходов и расходов в НКО с использованием программного продукта «Бухгалтерия некоммерческой организации» на платформе 1С:Предприятие 8.3.

Особенности налогового учета в НКО

Для некоммерческих организаций основным аспектом является раздельный учет целевых и предпринимательских доходов и расходов. Это связано с тем, что средства, полученные на уставную деятельность, не подлежат налогообложению согласно пункту 1 статьи 251 и статье 346.15 НК РФ. Расходы НКО также должны быть аккуратно распределены: затраты, покрытые целевым финансированием, не учитываются в налоговом учете, как это разъясняется в письмах Минфина РФ от 23.03.2021 № 03-07-11/20568 и от 18.10.2019 № 03-03-07/80304.

Организация раздельного учета

Настройка программы 1С

Для корректного отражения хозяйственных операций в 1С необходимо настроить функциональность раздельного учета.

-

Перейдите в раздел «Настройки».

На закладке «Деятельность» установите флаг «Предпринимательская деятельность». Эта функция активизирует возможность раздельного учета расходов на затратных счетах (рис. 1).

1. Учет доходов

В бухгалтерском учете НКО для распределения доходов используются два счета:

- 86 «Целевое финансирование»

- 90 «Продажи»

1.1. Поступление денежных средств от целевого финансирования

Для учета поступлений по целевому финансированию выполните следующие шаги:

1. Перейдите в раздел «Банк и Касса» -> «Банк» -> «Банковские выписки» -> «Поступление на расчетный счет».

2. Укажите счет учета 86.1 и статью доходов «Получение целевого финансирования» (рис. 2, рис. 3).

3. Отразите доходы в книге учета доходов и расходов (рис. 4).

Отражение доходов от поступления денежных средств от целевого финансирования в книги учета доходов и расходов.

1.2. Поступление денежных средств от предпринимательской деятельности

Для учета поступлений от предпринимательской деятельности выполните следующие действия:

1. Перейдите в раздел «Банк и Касса» -> «Касса» -> «Кассовые документы» -> «Поступление наличных» (рис. 5).

2. Укажите статью доходов «Оплата от покупателей» (рис. 6).

3. Отразите доходы в книге учета доходов и расходов (рис. 7).

4. Документ «Услуги (акт, УПД)» отразит поступившую выручку на счет 90 «Продажи» (рис. 8, рис. 9).

2. Учет расходов

Для раздельного учета расходов в соответствии с учетной политикой НКО используется счет 26 «Общехозяйственные расходы», который ведется в разрезе направлений деятельности и статей затрат (Рис.10).

Направления деятельности

- Предпринимательская деятельность

- Целевые мероприятия

2.1. Распределение расходов

В течение отчетного периода расходы на направлении деятельности формируются документами по начислению заработной платы, поступлению услуг, поступлению ТМЦ и т.д.

При закрытии отчетного периода необходимо сформировать документ в разделе «Деятельность» — «Распределение расходов».

Рис.13: Распределение расходов от предпринимательской деятельности

Рис.14: Распределение расходов по целевому финансированию

2.2. Формирование финансового результата

На конец отчетного периода необходимо сформировать финансовый результат деятельности предприятия. Это делается через раздел «Операции» — «Закрытие месяца».

Рис.15: Финансовый результат от предпринимательской деятельности

Рис.16: Отражение доходов и расходов по целевому финансированию

Корректный учет доходов и расходов в некоммерческой организации – ключ к успешному управлению финансами и соблюдению налогового законодательства. Использование программного продукта 1С: Предприятие 8.3 позволяет эффективно управлять как целевым финансированием, так и предпринимательской деятельностью, обеспечивая точность и прозрачность учета.

Если у вашей организации возникли вопросы по настройке или ведению учета, наша команда профессионалов готова предоставить квалифицированную помощь и консультации.

Чтобы получить платную консультацию звоните или пишите на почту:

Телефон:

+7 (938) 146 41 00

+7 (931) 009 14 00

E-mail:

info@it-vdonsk.ru

Для корректного закрытия счетов затрат разберем основные рекомендации по ведению учета в программе 1С-Рарус: Бухгалтерия для некоммерческой организации 5.

Поступление целевых средств

Закрытие счетов некоммерческих затрат:

Операция «Распределение затрат между ПД и НКД»

Операция «Распределение затрат по назначениям целевых средств»

Операция «Распределение затрат по источникам финансирования»

Реформация баланса

Завершение закрытия месяца

Поступление целевых средств

Следует корректно отражать операции поступления целевых средств.

В программе предусмотрены два метода поступления целевых средств:

-

Кассовый метод.

-

Метод начисления.

Если отразить поступление ЦС необходимо сразу на 86 счет, то используется Кассовый метод. Если отражение выполняется через начисление на счет учета расчетов с контрагентом, то в этом случае необходимо использовать Метод начисления.

ВАЖНО: при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления».

-

Кассовый метод.

При использовании «Кассового метода» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» с видом операции «Целевое поступление» устанавливается флажок «Кассовый метод». При этом начисление целевых средств производится сразу на счет 86.

Если при отражении поступления ЦС на счет 86 использовать не Кассовый метод, а метод начисления, то в документе не будет возможности указать «Назначение целевых средств», что в дальнейшем приведет к ошибкам при ведении учета.

-

Метод начисления.

При использовании «Метода начисления» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» флажок «Кассовый метод» не устанавливается.

Сначала оформляется поступление ЦС на счет расчетов с контрагентами, например, 78.86.

Затем, для отражения поступления сумм на счет учета целевого финансирования 86, необходимо создать документ «Начисление источников целевого финансирования».

Документ можно оформить по кнопке «Создать на основании».

В документе обязательно указываем источник и назначение целевых средств. Формируются проводки Дт 76.86 Кт 86:

Закрытие счетов некоммерческих затрат

В программе некоммерческая организация может вести учет или только по некоммерческой деятельности (НКД) или, наряду с некоммерческой, вести предпринимательскую деятельность (ПД). Для ведения предпринимательской деятельности необходимо в учетной политике НКО установить флажок «Ведется предпринимательская деятельность»:

При данной настройке открываются дополнительные возможности для ведения учета затрат: возможность распределения затрат в конце месяца между ПД и НКД.

Операция «Распределение затрат между ПД и НКД»

Данная операция необходима в том случае, когда заранее неизвестно, на каком счете необходимо отразить косвенные расходы, т.е. это расходы предпринимательской деятельности или некоммерческой.

Для отражения таких расходов предназначен счет 26.03, который в конце месяца распределяется. Затраты, отраженные на этом счете, распределяются по счетам 26.01 «Общехозяйственный коммерческий» и 26.02 «Общехозяйственный некоммерческий».

Выполняется это с помощью операции «Распределение затрат между ПД и НКД».

Как выполняется распределение:

Распределение затрат между ПД и НКД производится пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. В качестве источника для определения базы распределения берутся данные по счетам 90.01 и 91.01 по предпринимательской деятельности и Кт 86 по некоммерческой деятельности.

Данный способ распределения жестко задан в программе и не настраивается.

На закладке «Доход организации» рассчитываются доходы по ПД и НКД.

По ПД данные собираются по счетам 90.01 и 91.01.

По НКД данные собираются по кредиту счета 86.

На закладке «Распределение» выполняется распределение затрат между ПД и НКД:

Рекомендации:

-

Если в базе не выполняется распределение, то необходимо проверить, есть ли обороты по Кредиту счетов 90.01, 91.01 и 86. Сделать это можно с помощью отчета «Оборотно-сальдовая ведомость» или «Оборотно-сальдовая ведомость по счету». Если в текущем месяце не были отражены доходы на указанных счетах, рекомендуется распределить затраты вручную в документе «Распределение затрат».

-

Если распределение выполнено, но не пропорционально доле соответствующего дохода, а «как-то по другому», то нужно проверить, какая статья затрат указана при оформлении расхода на счете 26.03. Должна быть статья «По разным видам деятельности»:

В таком случае будет происходить распределение.

Если будет указана статья «Финансируемые за счет целевых средств», то вся сумма со счета 26.03 будет отнесена на счет 26.02 и распределения между ПД и НКД не произойдет. Соответственно, если указана статья «По деятельности с основной системой налогообложения» – то на 26.01.

-

При оформлении операций по отражению расходов на счете 26.03 можно не заполнять значение субконто «Назначение целевых средств» и источник финансирования:

В таком случае порядок распределения следующий:

-

сначала затраты со счета 26.03 распределяются по счетам 26.01 и 26.02;

-

затем затраты со счета 26.02 будут распределены по назначениям целевых средств и источникам финансирования. Способы указываются в учетной политике.

-

-

По назначениям целевых средств:

-

По источникам финансирования:

-

Если при оформлении операций по отражению расходов на счете 26.03 назначение целевых средств и источник финансирования были указаны, то операции «Распределение затрат по назначениям целевых средств» и «Распределение затрат по источникам финансирования» выполняться не будут и сразу счет 26.02 будет закрыт на 86 в операции «Закрытие счетов 20, 23, 25, 26».

-

Если флажок «Ведется предпринимательская деятельность» не установлен, то операция распределения затрат между ПД и НКД не выполняется, т.е счет 26.03 не будет закрыт. Если предпринимательская деятельность не ведется, 26.03 указывать в документах не следует.

Операция «Распределение затрат по назначениям целевых средств»

Операция выполняет распределение общехозяйственных затрат по НКД между проектами (назначениями целевых средств).

Если при выполнении хозяйственных операций заранее не известно по какому назначению необходимо оформить данную операцию, в документе можно оставить не заполненным данное поле. При закрытии месяца все данные по Дт счета 26.02 с пустым субконто «Назначение целевых средств» будут распределены в соответствии с настройкой, указанной в учетной политике:

Возможные варианты:

-

распределение общехозяйственных расходов поровну между проектами, по которым было поступление ЦС;

-

распределение общехозяйственных расходов поровну между проектами, по которым было поступление ЦС (нарастающий итог);

-

распределение общехозяйственных расходов пропорционально сумме прямых расходов (Сначала определяется удельный вес прямых расходов каждого проекта в общей их сумме, а затем умножается сумма общехозяйственных расходов на полученные значения);

-

списание общехозяйственных расходов пропорционально удельному весу средств, поступивших на каждую из программ;

-

списание общехозяйственных расходов пропорционально удельному весу средств, поступивших на каждую из программ (нарастающий итог);

-

не распределяется.

Для методов распределения Нарастающим итогом дополнительно указывается месяц, начиная с которого нарастающим итогом в течение года будет собираться база распределения общехозяйственных расходов по назначениям целевых средств (проектам), а также нарастающим итогом суммы распределенных затрат по назначениям (проектам):

Если при выполнении операции возникли ошибки, то необходимо проверить следующее:

-

Имеются ли остатки по Дт счета 26.02 с пустым субконто «Назначение целевых средств». Для этого можно использовать отчет «Оборотно-сальдовая ведомость по счету».

-

Заполнен ли метод распределения в учетной политике НКО.

-

В зависимости от метода, есть ли база распределения:

-

Методы «Пропорционально удельному весу средств, поступивших на каждую из программ» или «Поровну между проектами, по которым было поступление ЦС». В этом случае должно быть отражено поступление целевых средств в текущем месяце по кредиту 86 счета в разрезе назначений целевых средств. Т.е. проверяем обороты по Кт счета 86 с заполненным субконто «Назначение целевых средств».

Пример:

По Кт 86 счета были поступления:

Проект

Сумма

Проект 1

50 000 р.

Проект 2

20 000 р.

Проект 3

40 000 р.

Итого

110 000 р.

Затраты по Дт 26.02 с незаполненным субконто «Назначение целевых средств» составили 80 000 р.

Распределение пропорционально удельному весу произойдет следующим образом:

Проект 1: 50 000 * 80 000 / 110 000 = 36 363, 64 р.

Проект 2: 20 000 * 80 000 / 110 000 = 14 545, 45 р.

Проект 3: 40 000 * 80 000 / 110 000 = 29 090, 91 р.

Распределение поровну составит на каждый проект: 110 000 / 3 = 36 666,67 р.

-

При методе «Пропорционально сумме прямых расходов» в документах отражения прямых затрат за текущий месяц должен быть указан счет 20.03 и указано назначение целевых средств. Т.е. проверяем, есть ли обороты по Дт счета 20.03 с заполненным субконто «Назначение целевых средств». При распределении сначала определяется удельный вес прямых расходов каждого проекта в общей их сумме, а затем умножается сумма общехозяйственных расходов на полученные значения (аналогично примеру выше).

-

-

Если в текущем месяце не были оформлены операции, на основании которых происходит распределение, то рекомендуется использовать другой метод распределения или распределить затраты вручную в документе «Распределение затрат».

Операция «Распределение затрат по источникам финансирования»

Если при оформлении операций по расходу целевых средств заранее неизвестно из каких источников используются средства или нужно оформить расход сразу по нескольким источникам, то для этого предназначена операция «Распределение затрат по источникам финансирования». В этом случае, при оформлении операций по расходу, источник финансирования не заполняется. В конце месяца произойдет распределение по источникам в соответствии с методом, указанным в учетной политике НКО.

Для выполнения этой операции должны быть остатки на конец периода по счетам 20.03 и 26.02 с пустым значением источника финансирования. В учетной политике необходимо указать метод распределения:

По каждому проекту (назначению) указывается, какие источники могут быть использованы и в какой пропорции.

Если в данной настройке проект не указывать, то распределение будет одно для всех проектов.

В этой настройке не нужно указывать только один источник финансирования. Если известен конкретный источник, то его не нужно распределять, а можно сразу указать при оформлении расходов.

Если при выполнении операции возникли ошибки, то необходимо проверить следующее:

-

Имеются ли остатки по Дт счетов 20.03 или 26.02 с пустым источником.

-

Заполнен ли метод распределения в учетной политике НКО.

-

Если остатки на счетах имеются, нужно проверить корректность указания назначений целевых средств. Назначение в настройке распределения по источникам должно соответствовать назначениям, указанным в качестве субконто к счетам 20.03 или 26.02.

Пример: Задана настройка распределения:

Назначение ЦС – «На реализацию проекта».

Источники финансирования – Целевые взносы – 50%, Добровольные взносы и пожертвования – 50%.

Остатки на конец месяца:

– Дт 20.03 – 10 000 руб.

Назначение ЦС «На реализацию проекта»

Источник «Пустой»

– Дт 20.03 – 7 000 руб.

Назначение ЦС «Содержание аппарата управления»

Источник «Пустой»

После выполнения операции распределения будут суммы:

– Дт 20.03 – 5 000 руб.

Назначение ЦС «На реализацию проекта»

Источник «Целевые взносы»

– Дт 20.03 – 5 000 руб.

Назначение ЦС «На реализацию проекта»

Источник «Добровольные взносы и пожертвования»

То есть распределение суммы произошло по 50% на каждый источник.

Остатки по Дт 20.03 – 7 000 руб с назначением ЦС «Содержание аппарата управления» – не распределятся, т.к. не задана настройка распределения для назначения «Содержание аппарата управления».

В этом случае можно:

-

Добавить метод распределения для недостающего назначения ЦС.

-

Распределить затраты вручную в документе «Распределение затрат».

Реформация баланса

В конце года производится регламентная операция «Реформация баланса», при этом формируется проводка по закрытию счета 84 «Нераспределенная прибыль (непокрытый убыток)» на счет 86 «Целевое финансирование».

В учетной политике необходимо задать аналитику для счета учета целевых средств в данной операции:

Завершение закрытия месяца

Разберем общий порядок закрытия месяца.

При закрытии месяца некоммерческой деятельности выполняются последовательно три операции:

-

распределение затрат между ПД и НКД;

-

распределение затрат по назначениям целевых средств;

-

распределение затрат по источникам финансирования.

После выполнения всех операций по распределению для корректного закрытия месяца нужно проверить:

-

Остатков на счете 26.03 быть не должно.

-

По счетам 26.02 и 20.03 остатки должны быть в разрезе назначений и источников финансирования.

Проверить можно в отчете «Оборотно-сальдовая ведомость по счету».

Следующим этапом производится закрытие счетов затрат в операции «Закрытие счетов 20, 23, 25, 26». По счетам затрат по предпринимательской деятельности выполняется закрытие в соответствии с типовым механизмом Бухгалтерии предприятия. Для некоммерческих затрат при закрытии никаких дополнительных условий нет. Все остатки по Дт счетов 20.03 и 26.02 должны закрываться автоматически на счет 86.

Все эти действия выполняются автоматически при закрытии месяца:

Это статья о том, как можно ввести в прикладном решении «1С Бухгалтерия предприятие 3.0» регламентированный бухгалтерский учет некоммерческих организаций» без необходимости изменения конфигурации.

Редакция пункта 3 статьи 50 ГК РФ устанавливает, что некоммерческие организации (далее НКО) могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций, учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. В новой редакции этой нормы приведен исчерпывающий перечень возможных форм некоммерческих организаций, в который вошли:

- потребительские кооперативы;

- общественные организации;

- автономные некоммерческие организации;

- общины коренных малочисленных народов РФ;

- товарищества собственников недвижимости;

- ассоциации (союзы);

- казачьи общества;

- фонды;

- учреждения;

- религиозные организации;

Для введения бухгалтерский учета НКО в прикладном решении 1С: бухгалтерия предприятие 3.0 (Далее БП 3.0). нужно соблюдать определенные правила: :

Правило №1- Стремление не извлекать прибыль от продажи, чтобы не платить налог на прибыль, т. е. никаких проводок на счете 90

Дело в том, что согласно статье 246 НК РФ все НКО, признаются плательщиками налога на прибыль. Однако, если НКО не имеет в качестве основной цели своей деятельности извлечение прибыли от продажи ,то для этого не должны быть проводки на счете 90- продажа. ( не должны быть ни выручка от продажи ( сч 90.1), ни расходы от продажи (сч 90.07, 90.08), ни прибыль или убытки от продажи (сч 90.09) и т. д.

Правило №2 Договор НКО с разными дебиторами и кредиторами должен иметь вид “прочие”

В программе возможно создавать следующие виды договора :

- С поставщиком

- С покупателем

- С комитентом (принципалом)

- С комиссионером (агентом)

- Прочее

Для расчетов с разными дебиторами и кредиторами по полученным средствам целевого финансирования договор должен иметь вид “Прочие”. Для договора с видом Прочее заполняются только общие реквизиты:

- Наименование, номер и дата договора, срок действия.

- Валюта расчетов – валюта, в которой заключен договор.

- Вид расчетов – вид расчетов для дополнительного разделения взаиморасчетов.

- Тип цен – тип цен номенклатуры для подстановки по умолчанию при вводе хозяйственных операций.

Правило №3 Настроить регистр сведения “счета расчета контрагента” . Использовать Счет 86 – Целевое Финансирование и 76 “Расчеты с разными дебиторами и кредиторами”.

Регистр сведений «Счета учета расчетов с контрагентами» позволяет задавать счета учета расчетов для каждого контрагента или группы контрагентов, договора и вида расчетов.

Счет, подставленный в документ «1С:Бухгалтерией 8» по умолчанию может быть изменен пользователем вручную.

В данном примере на рис 1 , настройка применяется только для документов организации Абрамов Г. С. ИП .

Отметим, что счет 86 не корреспондирует с расчетными счетами контрагентов 60 – Расчеты с постановщиками и 62 – Расчеты с покупателями. Счет 86 корреспондирует только с одним из расчетных счетов контрагента –сч 76 “Расчеты с разными дебиторами и кредиторами, причем , без бухгалтерских операций, введенных вручную нет возможности типовыми средствами в программе регистрировать проводки счета 86 с счетом 76 “Расчеты с разными дебиторами и кредиторами”.

Вот, конкретный пример:

Поступили деньги на расчетный счет. Если в входящей платежке не отражать сразу целевое финансирование и указать счет 76 “Расчеты с разными дебиторами и кредиторами, то при проведении документа регистрируется проводка

Дебет 51 “Расчетные счета”

Кредит 76 “Расчеты с разными дебиторами и кредиторами”

Тогда нужно создать документ “бухгалтерская операция” для регистрации проводки

Дебет 76 “Расчеты с разными дебиторами и кредиторами”

Кредит 86 “Целевое финансирование”

Однако, если вместо счета 76 указать счет 86, то тогда по дебету счета 51 “Расчетные счета” концентрируются полученные деньги, а по кредиту счета 86 “Целевое финансирование”

Счет 86 имеет 2 субсчета:

- 86.01 Целевое финансирование из бюджета – предназначен для обобщения информации о движении средств целевого назначения, поступивших из бюджета.

- 86.02 Прочее целевое финансирование и поступления – предназначен для обобщения информации о движении средств, целевого назначения, поступивших от других организаций и лиц.

Счет 86 имеет 3 вида субконто для аналитического учета:

- Назначение целевых поступлений – элемент справочника “Назначения целевых средств

- Договоры – элемент справочника “Договоры контрагентов”

- Движения целевых средств – элемент перечисления “Движения целевых средств”.

Обратите внимание, что аналитика счета 86 не ведется в разрезе контрагента, а разрезе договора контрагента. На вопрос почему контрагент не является субконто счета 86 могу ответить только из точки зрения программиста 1С – Четвертое субконто для аналитики счета чересчур много, ни один счет из плана счетов не имеет больше трех субконто.

Счет 86 в отличии от расчетных счетов контрагентов является только пассивным – у него не может быть дебитовое сальдо – Операции поступления или отражения целевых средств увеличивают Кредит 86, а операции, которые используют целевые средства увеличивают Дебет 86

Правило 4- Создать типовые операции для облегчения ввода повторяющихся хозяйственных операций отражения и использования целевых средств, которые не предусмотрены в типовых документах

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также регистрам накопления и сведений.

Например, для проводки Дт76/Кт86 я создал типовую операцию, но не совсем правильно назвал ее, так как все операции, увеличивающие Кт 86 называются отражением поступления целевых средств

Для ввода хозяйственной операции в списке типовых операций нужно установить курсор на типовой операции и нажать Ввести операцию. Откроется документ Операция

Можно также создать операцию и выбрать нужную типовую операциюсоздать

Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

Правило 5 – Составить таблицу основных хозяйственных операций НКО и документов БП 3.0, которые регистрируют эти операций

Многие хозяйственные операции регистрируются документом “бухгалтерская операция, выделенная вручную” (Рис 4) и печатается бухгалтерская справка. Для облегчения этой работы создаются типовые операции (Рис3 ).

Хозяйственные операции, в проводке которой входит счет 50 регистрируются кассовыми ордерами.

Хозяйственные операции, в проводке которой входит счет 51, или 52 регистрируются платежками

Хозяйственные операции, в проводке которой есть счет , у которого субконто является номенклатурой как правило регистрируются накладными

Хозяйственные операции отражения целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0, регистрирующий операцию |

|---|---|---|---|

| 07 | 86 | Оприходовано оборудование, предназначенное для проведения мероприятий целевого назначения | Накладная |

| 08 | 86 | Получены в качестве инвестиций вложения во внеоборотные активы | Накладная |

| 10 | 86 | Оприходованы материалы, предназначенные для проведения целевых мероприятий | Накладная |

| 11 | 86 | Оприходованы животные, предоставленные в качестве целевого финансирования | Накладная |

| 15 | 86 | Оприходованы материально-производственные запасы, предназначенные для проведения мероприятий целевого назначения | Накладная |

| 20 | 86 | Получен в качестве целевого финансирования объект незавершенного производства | Бухгалтерская операция, введенная вручную |

| 41 | 86 | Оприходованы товары, предоставленные в качестве целевого финансирования | Накладная |

| 50 | 86 | Поступление средств целевого финансирования в кассу | ПКО |

| 51 | 86 | Поступление средств целевого финансирования на расчетный счет | Входящая Платежка |

| 52 | 86 | Поступление средств целевого финансирования на валютный счет | Входящая Платежка |

| 55 | 86 | Поступление средств целевого финансирования на специальный счет в банке | Входящая Платежка |

| 76 | 86 | Начисление целевого финансирования | Бухгалтерская операция, введенная вручную |

Хозяйственные операции использования целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0 , регистрирующий операцию |

|---|---|---|---|

| 86 | 20 | Использование целевых средств на осуществление мероприятий целевого назначения | Бухгалтерская операция, введенная вручную |

| 86 | 26 | Использование целевых средств на осуществление мероприятий целевого назначения | Бухгалтерская операция, введенная вручную |

| 86 | 83 | Включение в состав добавочного капитала фактически использованных целевых инвестиционных средств | Бухгалтерская операция, введенная вручную |

| 86 | 98 | Включение целевых средств в состав доходов будущих периодов | Бухгалтерская операция, введенная вручную |

Типовые операции для обслуживания пайщиков

Пайщик — физическое или юридическое лицо, имеющее право стать участником совместного проекта после внесения определенной суммы финансовых или материальных средств (пая). По английски: Shareholder

Информация о пайщике хранится в Справочнике Контрагенты.

При работе с пайщиком-поставщиком допустимы следующие операции:

- Оприходование ( прием) паевого взноса в виде имущества от пайщика- поставщика документом Поступление (акты, накладные)

- Возврат пайщику – поставщику паевого взноса денежными средствами расходным кассовым ордером или платежным документом

Договор НКО с пайщиком-поставщиком должен иметь вид С поставщиком, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с поставщиком

При работа с пайщиком-потребителем допустимы следующие операции:

- Поступление ( Прием) наличных или безналичных денег

- Возврат паевого взноса в виде имущества пайщику- потребителю

Договор НКО с пайщиком-потребителем должен иметь вид С покупателем, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с покупателем

Продолжение следует …